モバイル脳卒中ユニット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

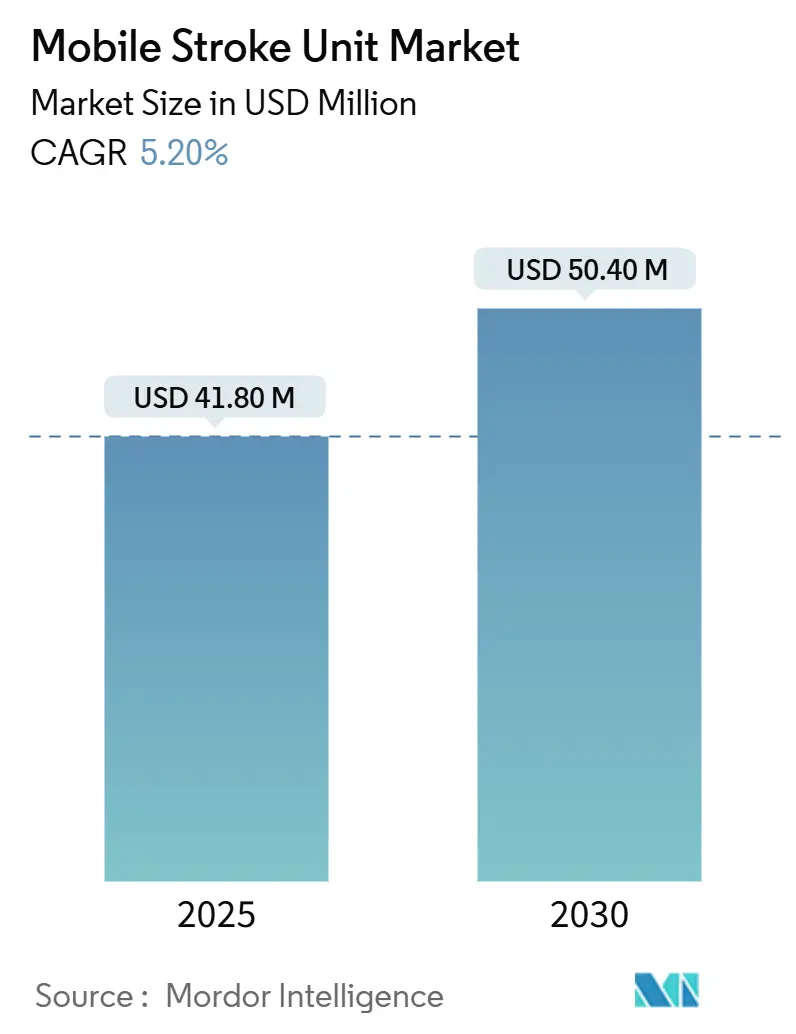

| 市場規模 (2025) | 41.80 百万米ドル |

| 市場規模 (2030) | 50.40 百万米ドル |

| 成長率 (2025 - 2030) | 5.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル脳卒中ユニット市場分析

モバイル脳卒中ユニット市場規模は2025年に4,180万米ドルとなり、2030年までに5,040万米ドルに達すると予測されており、同期間において5.2%のCAGRを反映しています。脳卒中発生率の増加、ポータブルCTイメージングにおける急速な技術進歩、および進化する償還制度の枠組みが、モバイル脳卒中ユニット市場の拡大を牽引する主要な力となっています。医療システムの最高財務責任者は、院前脳卒中治療を長期的な障害コスト削減への経路として捉えるようになっています。同時に、病院ネットワークは各ユニットの重い資本負担を分散させるためにパートナーシップモデルを活用しています。主要なイメージングベンダーは、診断サイクルを短縮し現場での臨床的確信を高める光子計数CTおよびAIベースのトリアージツールを導入しています。需要面では、北米、欧州、日本、オーストラリアの高齢化人口が着実に増加する症例数を保証し、投資収益を支える安定した稼働率を確保しています。

主要レポートのポイント

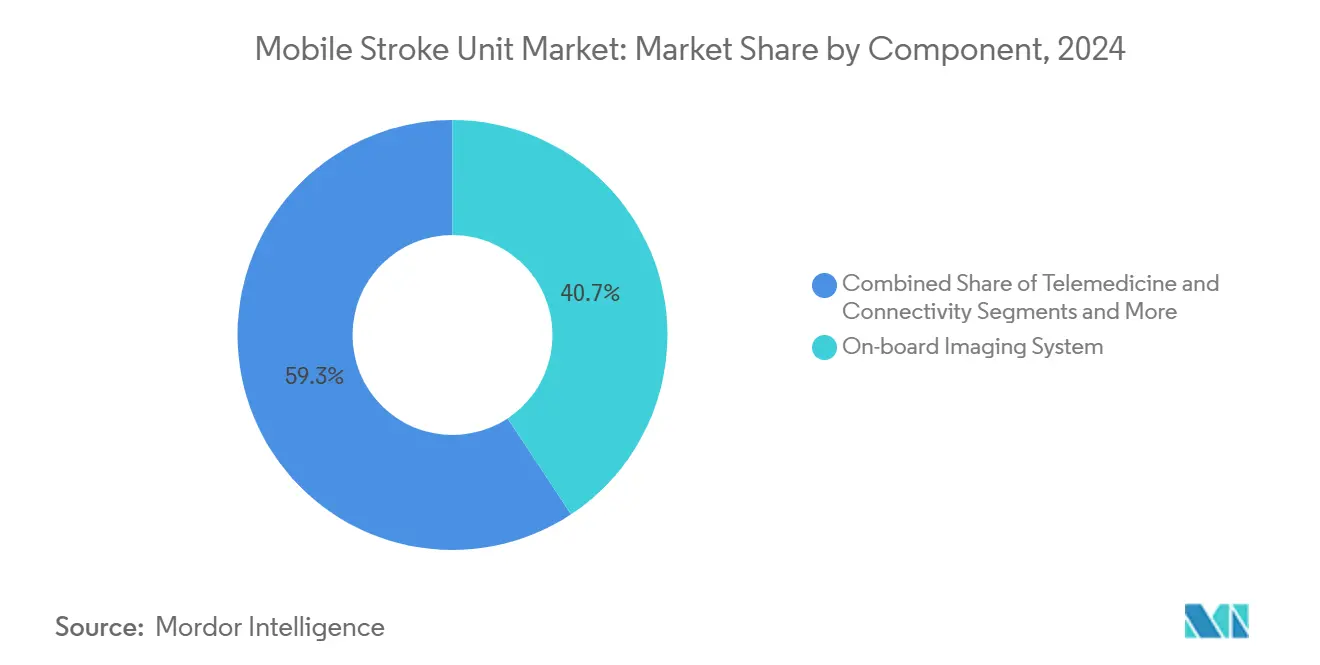

- コンポーネント別では、車載イメージングシステムが2024年のモバイル脳卒中ユニット市場シェアの40.7%を占め、遠隔医療・接続性は2030年にかけて17.4%のCAGRで拡大すると予測されています。

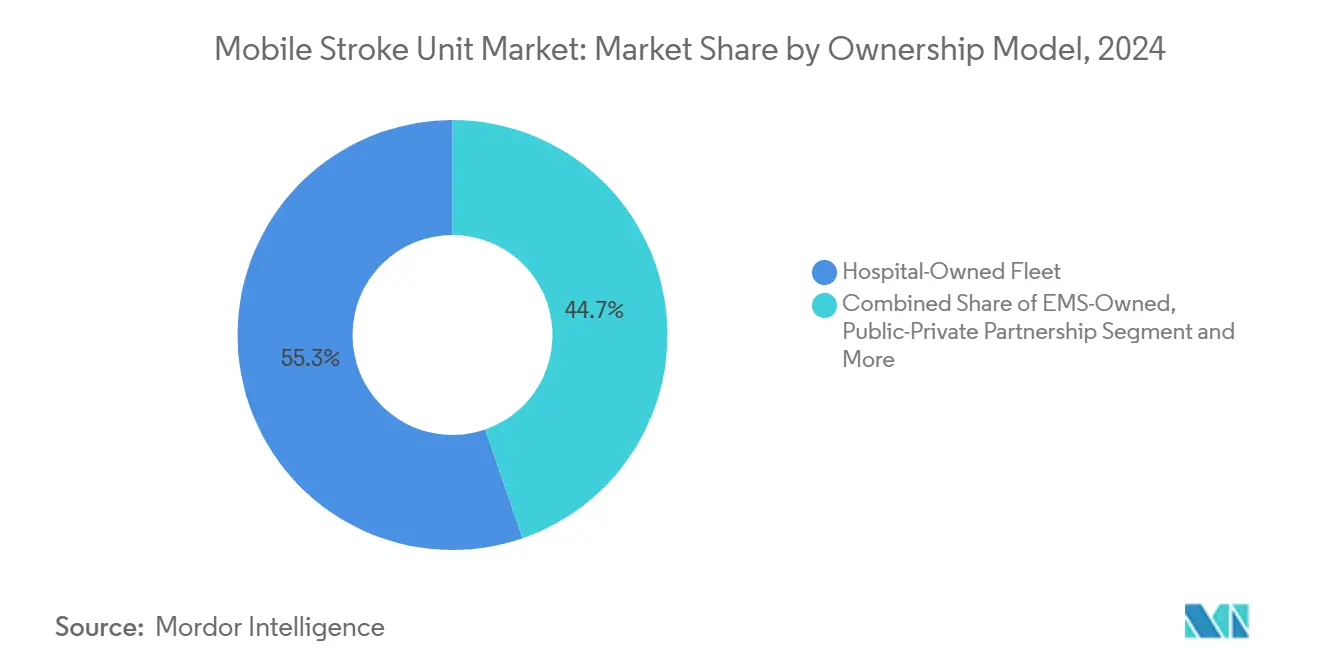

- 所有モデル別では、病院所有フリートが2024年のモバイル脳卒中ユニット市場規模の55.3%を占め、官民連携フリートは2030年にかけて16.5%のCAGRで成長する見込みです。

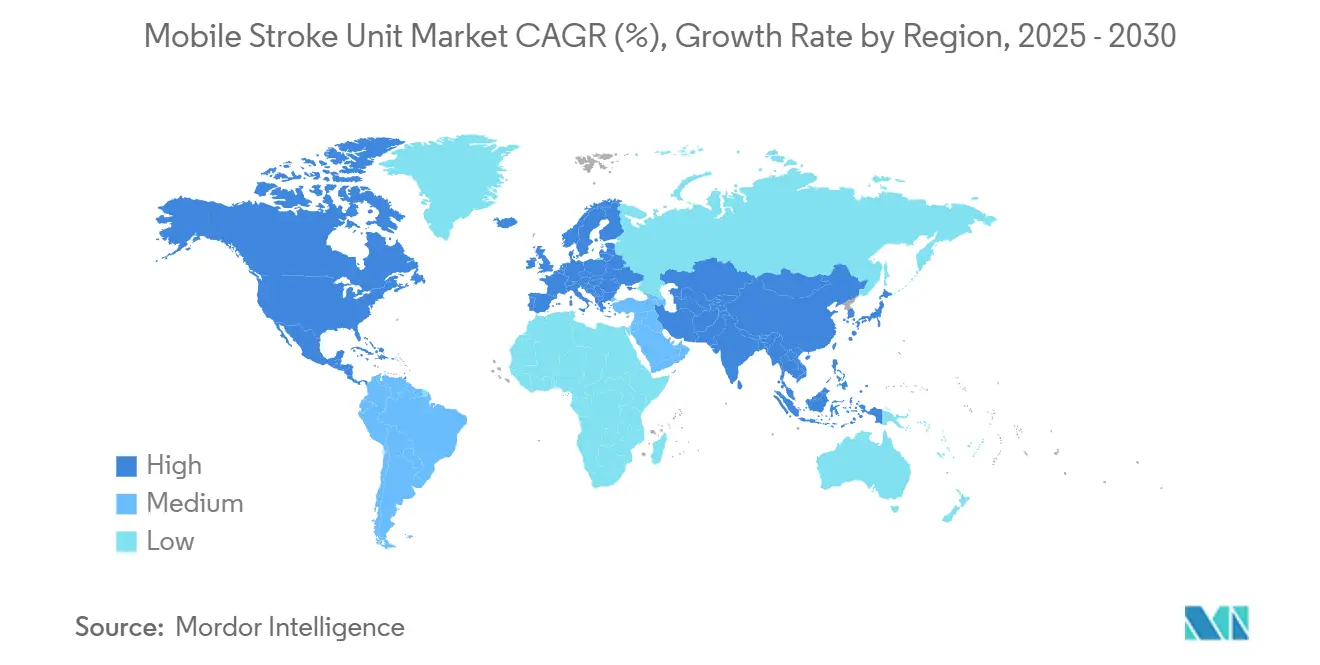

- 地域別では、北米が2024年に46.2%の収益でリードしていますが、アジア太平洋は2030年にかけて最速の12.6%のCAGRを記録する見込みです。

グローバルモバイル脳卒中ユニット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脳卒中発生率の増加と高齢化人口 | +1.80% | 北米と欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| ドア・ツー・ニードル時間改善の臨床的エビデンス | +1.20% | 先進市場の都市部を中心としたグローバル | 中期(2〜4年) |

| 医療費の増加と院前ケア導入の拡大 | +0.90% | 北米、西欧、アジア太平洋の先進市場 | 中期(2〜4年) |

| ポータブルCTおよびPOC診断の革新 | +0.70% | 北米と欧州が技術リーダーシップを持つグローバル | 短期(2年以内) |

| メディケイドおよび支払者償還の改定(米国) | +0.40% | 主に米国、カナダへの波及効果あり | 短期(2年以内) |

| 軍事・災害対応MSUパイロット | +0.20% | 災害多発地域に焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脳卒中発生率の増加と高齢化人口

世界の脳卒中負担は増加し続けており、2021年には1,190万件の新規脳卒中が記録されました。[1]Valery L. Feigin et al.,「脳卒中とそのリスク因子の世界的・地域的・国家的負担、1990年〜2021年」、The Lancet Neurology、thelancet.com 予測では、脳卒中の有病率は2050年までに倍増し、主に60歳以上の成人に集中するとされています。フランスのディジョン登録研究は、主に高齢化人口動態を理由に、脳血管イベントが2035年までに35%、2050年までに56%増加すると予測しています。[2]Jessalyn K. Holodinsky et al.,「モバイル脳卒中ユニットがより良い患者アウトカムを予測するシナリオとは?」、Stroke、ahajournals.org モバイル脳卒中ユニットは、従来のEMSの10倍の割合で重要な60分の治療ウィンドウ内に患者を治療し、将来の脳卒中インフラにおけるその役割を強化しています。都市化は、迅速な対応が可能な大都市圏に高齢患者を集中させることで需要を高めています。人口動態の圧力と都市集中が相まって、モバイル脳卒中ユニット市場の強靭な成長基盤を維持しています。

ドア・ツー・ニードル時間改善の臨床的エビデンス

無作為化試験および観察研究により、MSU内で血栓溶解療法を開始した場合に優れたアウトカムが確認されており、標準搬送と比較して29〜48分の時間短縮が得られています。BEST-MSU多施設試験では、MSU治療コホートにおいて90日時点で統計的に有意な効用加重障害ベネフィットが示されました。ドア・ツー・ニードル時間が30分未満の場合、入院コストが22.7%低下し、機能回復が著しく改善することと相関しています。[3]Jia Dong James Wang et al.,「ドア・ツー・ニードル時間30分未満の機能的アウトカム改善とコストベネフィット」、Frontiers in Stroke、frontiersin.org 組織定義による回避脳卒中はMSUで18%に上昇し、標準ケアの11%と比較して、プロバイダーにとっての経済的根拠を強化しています。これらの臨床的検証は、モバイル脳卒中ユニット市場の展開に対する病院経営幹部の支持増加に直接つながっています。

医療費の増加と院前ケア導入の拡大

米国の救急部門治療費は2012年の540億米ドルから2019年には880億米ドルに増加しました。メディケアの救急車搬送は2007年〜2018年に15%増加し、農村部のコスト増加は都市部より38%高くなっています。ノルウェーの医療経済モデリングでは、MSUケアが患者1人当たり0.065QALYの増分利益をもたらし、年間260人以上の患者数において支払意思額の閾値を満たすことが示されています。米国のET3償還パイロットは、広く採用された場合に累計6,980万米ドルの節約が見込まれると予測しています。これらのデータは支払者の熱意を支え、資本アクセスを促進し、モバイル脳卒中ユニット市場の普及を加速させています。

ポータブルCTおよびポイント・オブ・ケア診断の革新

NeuroLogicaのOmniTom Elite光子計数CTは2024年に510(k)認可を取得し、30cmの視野で0.141mmの解像度を提供しています。散乱線除去グリッドを備えたコンパクトなコーンビームCTは画像忠実度を向上させながら、シャーシへの統合を容易にするためにフットプリントを縮小しています。GFAPとDダイマーのバイオマーカーパネルは、大血管閉塞性脳卒中スクリーニングにおいて93%の特異度と81%の感度を達成しています。これらの進歩により病院と路上ケアの技術格差が縮小し、OEMはより軽量で消費電力の少ないMSUプラットフォームを提案できるようになり、モバイル脳卒中ユニット市場の成長モメンタムを維持しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| MSUの高い資本・運営コスト | -1.40% | 新興市場で特に顕著なグローバル | 中期(2〜4年) |

| 神経放射線科スタッフの不足 | -0.80% | 農村部および発展途上地域で深刻な不足があるグローバル | 長期(4年以上) |

| モバイル放射線使用に関する規制の曖昧さ | -0.60% | 管轄区域によって規制の枠組みが異なるグローバル | 中期(2〜4年) |

| 農村部における5G・遠隔接続性の不均一 | -0.40% | 特に発展途上市場の農村地域を中心としたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

MSUの高い資本・運営コスト

完全装備の1ユニットのコストは100万カナダドルを超え、専門スタッフの費用も加わります。ヒューストンのプログラムは150万米ドルの初期資金と継続的なメンテナンスを必要とし、低患者数の診療圏ではCFOの慎重姿勢を招いています。費用対効果モデルは特定の患者数閾値を超えた場合にのみ実行可能性を示しており、農村部への展開を制限しています。2022年の造影剤不足によりCTパーフュージョン検査が26%削減されたようなサプライチェーンの混乱は、さらなるコストリスクをもたらしています。インフレによりコンポーネント価格が上昇するにつれ、小規模プロバイダーは購入を延期し、モバイル脳卒中ユニット市場の近期成長を抑制しています。

神経放射線科スタッフの不足

英国の病院監査では、脳卒中専門医のコンサルタントポストの4分の1が未充足と報告されています。サウジアラビアはガイドライン比率を満たすために97名の追加脳卒中専門医が必要と試算しています。英国の機械的血栓除去術プログラムに見られるように、資格認定の障壁がパイプラインの拡大をさらに遅らせています。遠隔MRスキャンと遠隔放射線診断はギャップを緩和しますが、信頼性の高いブロードバンドに依存しています。したがって、労働力不足はMSUが維持できる稼働時間を制限し、医療過疎地域におけるモバイル脳卒中ユニット市場の普及を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:イメージング技術が市場リーダーシップを牽引

車載イメージングシステムは最も大きな収益シェアを生み出し、2024年のモバイル脳卒中ユニット市場規模の40.7%を確保しました。現場CTが治療決定までの時間を短縮するという持続的な臨床的証拠が、プレミアムスキャナーへの需要を支えています。Siemens HealthineersのSOMATOM On.siteテレスコピックガントリーは、患者を移動させることなく全身頭部イメージングを実現し、ワークフローを向上させています。NeuroLogicaのOmniTom Elite光子計数CTが2024年に認可を取得し、画像解像度をサブミリメートル領域に押し上げたことで競争が激化しました。遠隔医療・接続性は最も成長の速いコンポーネントとして、5Gの展開とBrainomixおよびMehinksのAIトリアージプラットフォームを背景に17.4%のCAGRで急成長しています。ポイント・オブ・ケア検査システムは、GFAPとDダイマーアッセイが現場での有用性を証明するにつれて拡大しています。車両シャーシメーカーのFrazerとDemersは、精密な検出器を保護する低振動マウントを共同開発し、OEMパートナーシップを確保して統合システムサプライヤーのモバイル脳卒中ユニット市場シェアを向上させています。

技術的な小型化により発電機のフットプリントが縮小し消費電力が削減されており、電気または電動ハイブリッド救急車ベースへの扉が開かれています。一方、FDAのサプライチェーン強靭性局などの規制当局はリスクのあるイメージングコンポーネントを公表し、購入者が調達ショックを回避できるよう支援しています。総合的な進歩により、イメージング性能が病院同等レベルに向上し、大都市および地方都市全体でモバイル脳卒中ユニット市場の提供物のより広い採用を支援しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

所有モデル別:パートナーシップモデルが成長を加速

病院所有フリートは2024年の収益においてモバイル脳卒中ユニット市場シェアの55.3%を占め、院内神経科スタッフと24時間365日のコマンドセンターを活用して優位性を維持しました。しかし、官民連携フリートは16.5%のCAGRで最も高い成長を記録しています。オーストラリア脳卒中アライアンスの4,000万豪ドルの助成金は、初期展開のリスクを軽減する政府投資の好例です。Alberta Health Services は、大学の脳卒中フェローと州のEMSを結ぶハイブリッドモデルで、カナダの研究に裏付けられたMSUを運営しています。民間EMSオペレーターはスタッフ費用を相殺するためにET3インセンティブに注目しており、保険会社は下流のリハビリテーションコスト回避から利益を得ています。これらの利害の一致が革新的なリースバックまたはサブスクリプション構造を触媒し、モバイル脳卒中ユニット市場を拡大しています。

EMS所有フリートは、救急救命士クルーに加えてイメージング専門家を追加する必要があり、給与コストが膨らむため遅れをとっています。それでも、テキサス州とノースカロライナ州のパイロットプログラムでは、車載スタッフ要件を削減できる可能性のあるAIガイドCTワークフローをテストしています。予測期間にわたり、柔軟な資金調達とクラウドベースの遠隔放射線診断が資本および人員のハードルを平準化し、パートナーシップモデルをモバイル脳卒中ユニット市場拡大の最前線に維持することが期待されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米はグローバル展開のアンカーであり続けています。ヒューストンのモバイル脳卒中ユニットプログラムは、標準EMSと比較して40分速い治療と20%多くの患者が血栓溶解療法を受けていることを記録しており、米国のベストプラクティスを形成しています。メディケアのG0修飾子とET3の柔軟性が投資回収期間を短縮し、プライベートエクイティをサービス契約に引き付けています。カナダの草原州は、三次医療センター間の300キロメートルを超える距離を埋めるためにMSUを使用しており、人口希薄な地域でのプラットフォームの価値を証明しています。総じて、支払者の整合性と強力なエビデンスが北米のモバイル脳卒中ユニット市場に安定した成長レーンを確保しています。

欧州は最も成熟した臨床研究の場を代表しています。ドイツのSTEMOイニシアチブが基礎的な費用対効果データセットを構築し、2,690万ユーロのUMBRELLAプロジェクトは20以上のパートナーを結集してフリート全体にAI意思決定支援を統合しています。フランスの血栓除去術のギャップ(潜在的な2万500件に対してわずか7,500件しか治療されていない)は、MSUが対処できる潜在的需要を示しています。統一されたCE-IVDRルールが多国間展開を容易にし、欧州を2030年までに第2位のモバイル脳卒中ユニット市場として位置付けています。

アジア太平洋は小さなベースからではありますが、最も成長の速い地域です。日本の金沢モバイル塞栓除去チームは初期コホートで80%の血行再建成功率を達成しました。インドのコインバトールにおける最初のMSUはドア・ツー・ニードルを55分に短縮しましたが、依然として限られた公衆認知と戦っています。中国の展開では、コール・ツー・ニードルの平均を89分から59.5分に短縮しましたが、拡大は省の資金調達にかかっています。オーストラリアは強力な連邦助成金を背景に、ブッシュ環境向けの堅牢なMSUをパイロット展開しており、次世代設計のテストベッドとして地域を位置付けています。これらの進歩は、10年末までにアジア太平洋全体でモバイル脳卒中ユニット市場のフットプリントが拡大することを示しています。

競合環境

モバイル脳卒中ユニット市場は中程度の断片化を示しています。Siemens HealthineersはSOMATOM On.siteプラットフォームを活用し、実世界データをアルゴリズム的脳卒中トリアージに取り込むUMBRELLAコンソーシアムをリードしています。GE HealthCareはスタンフォード医科大学と光子計数CTで協力し、超高解像度イメージングのリーダーシップを目指しています。MedtronicはBrainomixおよびMehinksと提携してフリート運営にAIを重ね、ソフトウェアエコシステムを通じてその提案を差別化しています。

車両インテグレーターのFrazer、Demers、および米国の新興企業Excellanceは、シャーシのカスタマイズ、振動減衰、電力管理で競争しています。サプライチェーンの強靭性が決定的な要因となっており、Medtronicの2024年の再編ではサプライヤーリストを削減し、地政学的混乱を管理するために流通センターを統合しました。FDAの第506J条の混乱報告に準拠したOEMは、不足を懸念する病院バイヤーの間で評判を高めています。予測期間にわたり、AIの有効化、サービスパッケージ、および資金調達の創造性が、上昇するモバイル脳卒中ユニット市場シェアを誰が獲得するかを決定します。

ホワイトスペースは、脳卒中死亡率が依然として高いにもかかわらずフリートの経済性が課題となっている米国、ラテンアメリカ、アフリカの農村地帯にあります。メーカーは既存の救急車に組み込めるモジュール式CTポッドを実験しており、参入価格を引き下げています。相互運用可能でクラウドネイティブかつ低メンテナンスのソリューションを実証できる企業は、そうでなければ断片化した市場を統合し、2030年までにモバイル脳卒中ユニット市場を中程度に集中した構造へと押し進める立場にあります。

モバイル脳卒中ユニット産業リーダー

Frazer, Ltd.

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MedtronicはBrainomixおよびMethinks AIとパートナーシップを締結し、AI強化型脳卒中検出およびケアコーディネーションソリューションを共同開発しました。

- 2025年1月:DocGoはSHL Telemedicineとのパートナーシップを拡大し、SmartHeartポータブルECGデバイスをモバイルヘルスユニットに組み込みました。

- 2024年10月:Siemens Healthineersと世界脳卒中機構は、グローバルな脳卒中ケアアクセスを拡大するための2年間の協力関係を開始しました。

グローバルモバイル脳卒中ユニット市場レポートの範囲

| 車両・シャーシ |

| 車載イメージングシステム |

| 遠隔医療・接続性 |

| ポイント・オブ・ケア検査室 |

| 医薬品・消耗品 |

| 病院所有フリート |

| EMS所有フリート |

| 官民連携フリート |

| 政府・公衆衛生機関フリート |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | 車両・シャーシ | |

| 車載イメージングシステム | ||

| 遠隔医療・接続性 | ||

| ポイント・オブ・ケア検査室 | ||

| 医薬品・消耗品 | ||

| 所有モデル別 | 病院所有フリート | |

| EMS所有フリート | ||

| 官民連携フリート | ||

| 政府・公衆衛生機関フリート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のグローバルモバイル脳卒中ユニット市場規模はいくらですか?

モバイル脳卒中ユニット市場規模は2025年に4,180万米ドルであり、2030年にかけて着実に成長すると予測されています。

モバイル脳卒中ユニット市場はどのくらいの速さで成長すると予想されますか?

市場は脳卒中発生率の増加と技術進歩に牽引され、2025年〜2030年にかけて5.2%のCAGRを記録すると予測されています。

最大の収益シェアを持つコンポーネントはどれですか?

車載イメージングシステムが40.7%のシェアでリードしており、迅速な診断における中心的な役割を反映しています。

最も速く成長している所有モデルはどれですか?

官民連携フリートは、革新的な資金調達が資本リスクを分散させる中、16.5%のCAGRで拡大しています。

モバイル脳卒中ユニットが費用対効果が高いと考えられる理由は何ですか?

研究によると、MSUはドア・ツー・ニードルを最大48分短縮し、長期的な障害を軽減することで、高患者数地域において1QALYあたりの費用が有利なアウトカムをもたらすことが示されています。

現在最も影響力のある技術的革新は何ですか?

光子計数CTとAI支援トリアージであり、救急車の制約内に収まりながら画像解像度と意思決定精度を向上させています。

最終更新日: