Tamanho e Participação do Mercado de Unidade Móvel de AVC

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

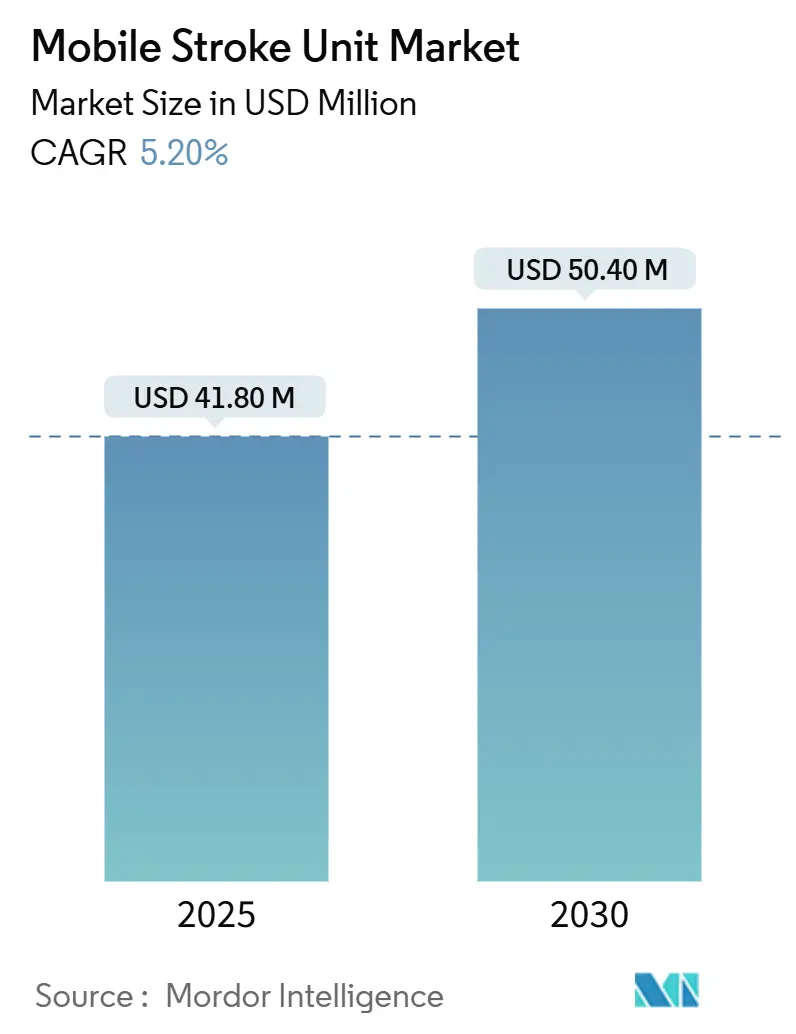

| Tamanho do Mercado (2025) | 41.80 Milhões de dólares |

| Tamanho do Mercado (2030) | 50.40 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

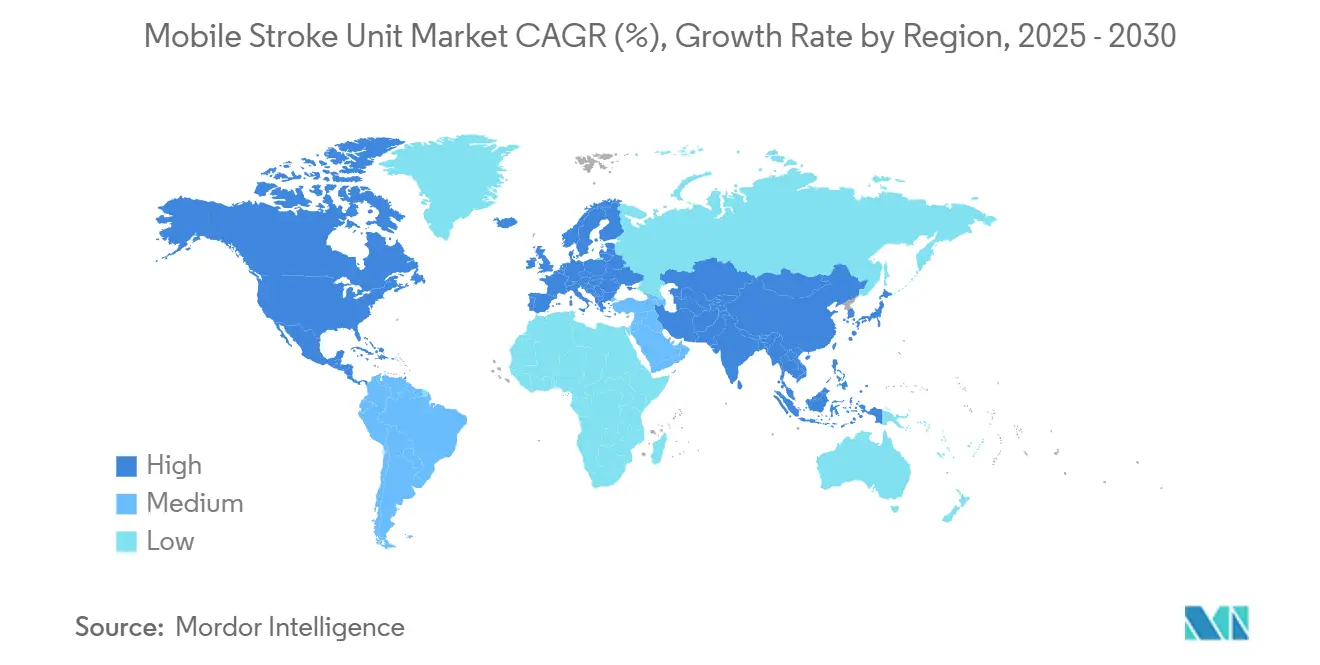

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidade Móvel de AVC por Mordor Intelligence

O tamanho do mercado de unidade móvel de AVC está em USD 41,8 milhões em 2025 e tem previsão de atingir USD 50,4 milhões até 2030, refletindo um CAGR de 5,2% ao longo do período. A crescente incidência de AVC, os rápidos avanços tecnológicos em imagem de TC portátil e os marcos regulatórios de reembolso em evolução são as principais forças que impulsionam a expansão do mercado de unidade móvel de AVC. Os diretores financeiros dos sistemas de saúde veem cada vez mais o tratamento pré-hospitalar de AVC como uma via para reduzir os custos de incapacidade a longo prazo. Ao mesmo tempo, as redes hospitalares utilizam modelos de parceria para distribuir a pesada carga de capital de cada unidade. Os principais fornecedores de imagem estão introduzindo TC de contagem de fótons e ferramentas de triagem baseadas em IA que encurtam os ciclos de diagnóstico e elevam a confiança clínica nas decisões em campo. Do lado da demanda, o envelhecimento das populações na América do Norte, Europa, Japão e Austrália garante uma carga de casos em constante crescimento, assegurando taxas de utilização estáveis que sustentam os retornos sobre o investimento.

Principais Conclusões do Relatório

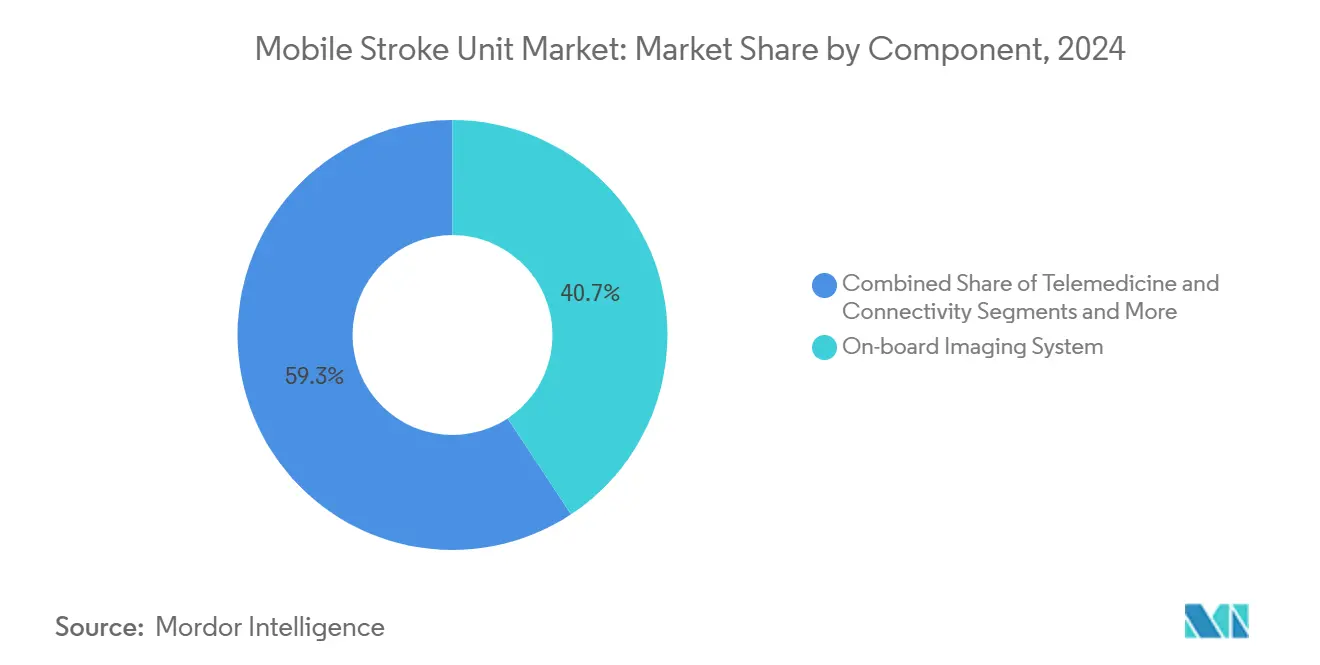

- Por componente, os sistemas de imagem a bordo detinham 40,7% da participação do mercado de unidade móvel de AVC em 2024, enquanto a telemedicina e a conectividade têm projeção de expansão a um CAGR de 17,4% até 2030.

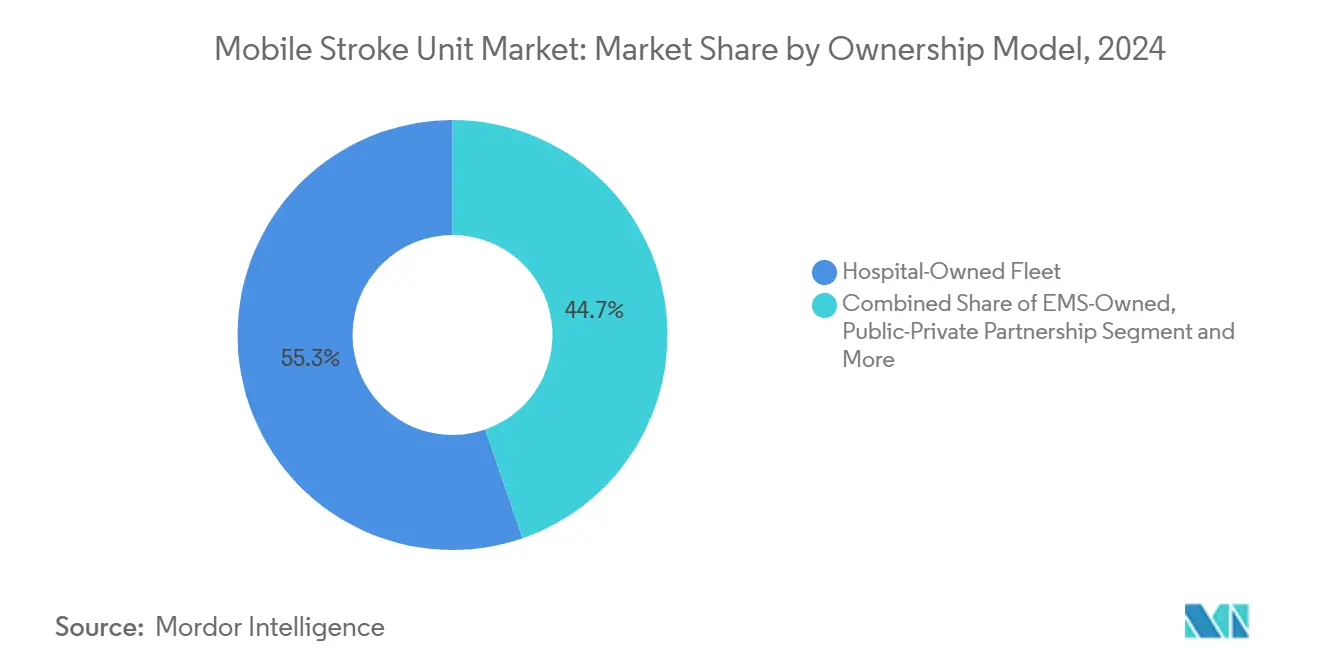

- Por modelo de propriedade, as frotas de propriedade hospitalar responderam por 55,3% do tamanho do mercado de unidade móvel de AVC em 2024; as frotas de parceria público-privada estão posicionadas para crescer a um CAGR de 16,5% até 2030.

- Por geografia, a América do Norte liderou com 46,2% da receita em 2024, mas a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 12,6% até 2030

Tendências e Perspectivas do Mercado Global de Unidade Móvel de AVC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Incidência de AVC e Envelhecimento da População | +1.80% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Evidência Clínica de Melhoria no Tempo Porta-Agulha | +1.20% | Global, particularmente centros urbanos em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento dos Gastos com Saúde e Adoção de Cuidados Pré-Hospitalares | +0.90% | América do Norte, Europa Ocidental, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em TC Portátil e Diagnósticos de Ponto de Atendimento | +0.70% | Global, com liderança tecnológica da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Revisões de Reembolso do Medicaid e Pagadores (EUA) | +0.40% | Estados Unidos principalmente, com repercussão no Canadá | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de Unidade Móvel de AVC para Uso Militar e Resposta a Desastres | +0.20% | Global, com foco em regiões propensas a desastres | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de AVC e Envelhecimento da População

A carga global de AVC continua a crescer, com 11,9 milhões de AVCs incidentes registrados em 2021.[1]Valery L. Feigin et al., "Carga Global, Regional e Nacional de AVC e Seus Fatores de Risco, 1990–2021," The Lancet Neurology, thelancet.com As previsões apontam para uma duplicação da prevalência de AVC até 2050, concentrada principalmente em adultos com mais de 60 anos. O registro de Dijon, na França, prevê que os eventos cerebrovasculares aumentarão 35% até 2035 e 56% até 2050, principalmente devido ao envelhecimento demográfico.[2]Jessalyn K. Holodinsky et al., "Em Quais Cenários uma Unidade Móvel de AVC Prevê Melhores Resultados para os Pacientes?" Stroke, ahajournals.org As unidades móveis de AVC tratam pacientes dentro da janela terapêutica crítica de 60 minutos a taxas dez vezes superiores às do SAMU convencional, reforçando seu papel na futura infraestrutura de AVC. A urbanização intensifica a demanda ao concentrar pacientes mais idosos em áreas metropolitanas onde a resposta rápida é viável. Em conjunto, a pressão demográfica e a concentração urbana sustentam uma base de crescimento resiliente para o mercado de unidade móvel de AVC.

Evidência Clínica de Melhoria no Tempo Porta-Agulha

Estudos randomizados e observacionais confirmam resultados superiores quando a trombólise é iniciada dentro das unidades móveis de AVC, com economia de tempo de 29 a 48 minutos em comparação com o transporte padrão. O ensaio multicêntrico BEST-MSU demonstrou benefícios estatisticamente significativos de incapacidade ponderada por utilidade aos 90 dias em coortes tratadas por unidade móvel de AVC. Tempos porta-agulha inferiores a 30 minutos correlacionam-se com custos de hospitalização 22,7% menores e recuperação funcional marcadamente melhor.[3]Jia Dong James Wang et al., "Melhores Resultados Funcionais e Benefícios de Custo do Tempo Porta-Agulha Inferior a 30 min," Frontiers in Stroke, frontiersin.org Os AVCs evitados definidos por tecido aumentaram para 18% com unidades móveis de AVC em comparação com 11% no atendimento padrão, fortalecendo a justificativa econômica para os prestadores. Essas validações clínicas se traduzem diretamente em maior apoio da alta direção hospitalar para implantações no mercado de unidade móvel de AVC.

Aumento dos Gastos com Saúde e Adoção de Cuidados Pré-Hospitalares

Os custos de tratamento nos departamentos de emergência dos EUA subiram de USD 54 bilhões em 2012 para USD 88 bilhões em 2019. Os transportes de ambulância pelo Medicare aumentaram 15% de 2007 a 2018, com o crescimento dos custos em áreas rurais 38% superior ao das áreas urbanas. A modelagem de economia da saúde na Noruega conclui que o atendimento por unidade móvel de AVC gera um ganho incremental de 0,065 QALY por paciente e atende aos limites de disposição a pagar em volumes anuais acima de 260 pacientes. Os projetos-piloto de reembolso ET3 dos EUA projetam economias acumuladas de USD 69,8 milhões se amplamente adotados. Esses dados sustentam o entusiasmo dos pagadores, impulsionando o acesso ao capital e acelerando a adoção do mercado de unidade móvel de AVC.

Avanços em TC Portátil e Diagnósticos de Ponto de Atendimento

A TC de contagem de fótons OmniTom Elite da NeuroLogica obteve autorização 510(k) em 2024, oferecendo resolução de 0,141 mm com campo de visão de 30 cm. A TC de feixe cônico compacto com grades antidifusão melhora a fidelidade da imagem e reduz o espaço físico para facilitar a integração ao chassi. Os painéis de biomarcadores GFAP + D-dímero alcançam 93% de especificidade e 81% de sensibilidade para triagem de AVC por oclusão de grande vaso. Esses avanços reduzem a lacuna tecnológica entre o hospital e o atendimento à beira da estrada, permitindo que os fabricantes de equipamentos originais ofereçam plataformas de unidade móvel de AVC mais leves e com menor consumo de energia, sustentando o momentum de crescimento no mercado de unidade móvel de AVC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Operação das Unidades Móveis de AVC | -1.40% | Global, particularmente pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Profissionais de Neurorradiologia | -0.80% | Global, com escassez aguda em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Ambiguidade Regulatória para Uso Móvel de Radiação | -0.60% | Global, com marcos regulatórios variados entre jurisdições | Médio prazo (2-4 anos) |

| Conectividade 5G e Tele-Conectividade Irregular em Áreas Rurais | -0.40% | Regiões rurais globalmente, particularmente em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Operação das Unidades Móveis de AVC

Uma única unidade totalmente equipada custa mais de CAD 1 milhão, além de despesas com pessoal especializado. O programa de Houston exigiu financiamento inicial de USD 1,5 milhão e manutenção contínua, gerando cautela dos diretores financeiros em áreas de baixo volume. Os modelos de custo-efetividade mostram viabilidade apenas acima de determinados limites de pacientes, limitando as implantações em áreas rurais. Choques na cadeia de suprimentos, como a escassez de meios de contraste em 2022 que reduziu as tomografias de perfusão em 26%, expõem riscos de custo adicionais. À medida que a inflação eleva os preços dos componentes, os prestadores menores adiam as aquisições, moderando o crescimento de curto prazo no mercado de unidade móvel de AVC.

Escassez de Profissionais de Neurorradiologia

Auditorias hospitalares no Reino Unido relatam que um quarto dos postos de médico especialista em AVC estão vagos. A Arábia Saudita calcula a necessidade de 97 especialistas adicionais em AVC para atender às proporções das diretrizes. As barreiras de credenciamento retardam ainda mais a expansão do pipeline, como observado no programa de trombectomia mecânica do Reino Unido. A ressonância magnética remota e a telerradiologia atenuam as lacunas, mas dependem de banda larga confiável. A escassez de mão de obra, portanto, limita as horas operacionais que as unidades móveis de AVC podem sustentar, restringindo a penetração do mercado de unidade móvel de AVC em regiões carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Tecnologia de Imagem Impulsiona a Liderança de Mercado

Os sistemas de imagem a bordo geraram a fatia de receita mais significativa, assegurando 40,7% do tamanho do mercado de unidade móvel de AVC em 2024. A prova clínica persistente de que a TC em campo encurta os intervalos de decisão ao tratamento sustenta a demanda por scanners premium. O gantry telescópico SOMATOM On.site da Siemens Healthineers realiza imagem completa da cabeça sem mover os pacientes, aprimorando o fluxo de trabalho. A concorrência se intensificou após a TC de contagem de fótons OmniTom Elite da NeuroLogica obter autorização em 2024, levando a resolução de imagem para o território submilimétrico. A telemedicina e a conectividade figuram como o componente de crescimento mais rápido, avançando a um CAGR de 17,4% com base nos lançamentos de 5G e nas plataformas de triagem por IA da Brainomix e da Methinks. Os sistemas de laboratório de ponto de atendimento se expandem à medida que os ensaios de GFAP-D-dímero comprovam sua utilidade em campo. Os fabricantes de chassi de veículos, Frazer e Demers, co-desenvolvem suportes de baixa vibração que protegem os detectores delicados, consolidando parcerias com fabricantes de equipamentos originais e elevando a participação no mercado de unidade móvel de AVC dos fornecedores de sistemas integrados.

A miniaturização tecnológica está reduzindo o espaço físico dos geradores e diminuindo drasticamente o consumo de energia, abrindo caminho para bases de ambulâncias elétricas ou híbridas. Enquanto isso, autoridades regulatórias como o Escritório de Resiliência da Cadeia de Suprimentos da FDA listam publicamente os componentes de imagem em risco, ajudando os compradores a evitar choques de aquisição. O progresso coletivo eleva o desempenho de imagem à equivalência hospitalar, apoiando uma adoção mais ampla das ofertas do mercado de unidade móvel de AVC em cidades metropolitanas e secundárias.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo de Propriedade: Modelos de Parceria Aceleram o Crescimento

As frotas de propriedade hospitalar dominaram a receita de 2024 com uma fatia de 55,3% da participação do mercado de unidade móvel de AVC, aproveitando o pessoal de neurologia interno e os centros de comando 24 horas por dia, 7 dias por semana. No entanto, as frotas de parceria público-privada registram o maior crescimento, a um CAGR de 16,5%. O subsídio de AUD 40 milhões da Aliança Australiana de AVC exemplifica as injeções governamentais que reduzem o risco das primeiras implantações. A Alberta Health Services opera a unidade móvel de AVC respaldada por pesquisa do Canadá em um modelo híbrido que conecta residentes de AVC universitários ao SAMU provincial. Os operadores privados de SAMU visam os incentivos ET3 para compensar as despesas com pessoal, enquanto as seguradoras se beneficiam com a redução dos custos de reabilitação subsequente. Esses interesses alinhados estão catalisando estruturas inovadoras de arrendamento com opção de compra ou assinatura, ampliando o mercado de unidade móvel de AVC.

As frotas de propriedade do SAMU ficam atrás porque precisam adicionar especialistas em imagem às equipes de paramédicos, inflando a folha de pagamento. No entanto, programas-piloto no Texas e na Carolina do Norte testam fluxos de trabalho de TC guiados por IA que poderiam reduzir os requisitos de pessoal a bordo. Ao longo do horizonte de previsão, o financiamento flexível e a telerradiologia baseada em nuvem prometem nivelar os obstáculos de capital e pessoal, mantendo os modelos de parceria na vanguarda da expansão do mercado de unidade móvel de AVC.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A América do Norte permanece a âncora das implantações globais. O programa de unidade móvel de AVC de Houston documenta tratamento 40 minutos mais rápido e 20% mais pacientes recebendo trombólise do que o SAMU padrão, moldando as melhores práticas dos EUA. O modificador G0 do Medicare e as flexibilidades ET3 encurtam os horizontes de retorno sobre o investimento, atraindo capital privado para contratos de serviço. As províncias das pradarias do Canadá utilizam unidades móveis de AVC para cobrir distâncias superiores a 300 quilômetros entre centros terciários, comprovando o valor da plataforma em geografias esparsamente povoadas. Coletivamente, o alinhamento dos pagadores e as evidências sólidas garantem uma trajetória de crescimento estável para o mercado de unidade móvel de AVC na América do Norte.

A Europa representa a arena de pesquisa clínica mais madura. A iniciativa STEMO da Alemanha construiu o conjunto de dados fundamental de custo-efetividade, e o projeto UMBRELLA de EUR 26,9 milhões une mais de 20 parceiros para integrar suporte de decisão por IA em frotas. A lacuna de trombectomia da França, com apenas 7.500 casos tratados versus um potencial de 20.500, demonstra a demanda latente que as unidades móveis de AVC poderiam atender. As regras CE-IVDR harmonizadas facilitam as implantações em múltiplos países, posicionando a Europa como o segundo maior mercado de unidade móvel de AVC até 2030.

A Ásia-Pacífico é a geografia de crescimento mais rápido, embora a partir de uma base pequena. A Equipe de Embolectomia Móvel de Kanazawa, no Japão, alcançou 80% de sucesso na revascularização nas primeiras coortes. A primeira unidade móvel de AVC da Índia em Coimbatore reduziu o tempo porta-agulha para 55 minutos, mas ainda enfrenta limitada conscientização pública. As implantações na China reduziram as médias de tempo da chamada à agulha de 89 para 59,5 minutos, embora a ampliação da escala dependa do financiamento provincial. A Austrália, com fortes subsídios federais, está realizando projetos-piloto de unidades móveis de AVC robustecidas para ambientes rurais, marcando a região como um campo de testes para designs de próxima geração. Esses avanços apontam para uma crescente presença do mercado de unidade móvel de AVC na Ásia-Pacífico até o final da década.

Cenário Competitivo

O mercado de unidade móvel de AVC apresenta fragmentação moderada. A Siemens Healthineers aproveita sua plataforma SOMATOM On.site e lidera o consórcio UMBRELLA, que canaliza dados do mundo real para a triagem algorítmica de AVC. A GE HealthCare colabora com a Stanford Medicine em TC de contagem de fótons, buscando liderança em imagem de ultra-alta resolução. A Medtronic faz parceria com a Brainomix e a Methinks para incorporar IA às operações de frota, diferenciando sua proposta por meio de ecossistemas de software.

Os integradores de veículos Frazer, Demers e a empresa emergente norte-americana Excellance competem em personalização de chassi, amortecimento de vibração e gestão de energia. A resiliência da cadeia de suprimentos torna-se um fator decisivo; a reestruturação da Medtronic em 2024 reduziu seu quadro de fornecedores e consolidou os centros de distribuição para gerenciar perturbações geopolíticas. Os fabricantes de equipamentos originais em conformidade com os relatórios de perturbação da Seção 506J da FDA ganham reputação junto aos compradores hospitalares preocupados com escassez. Ao longo do horizonte de previsão, a habilitação por IA, os pacotes de serviços e a criatividade no financiamento determinarão quem captura a crescente participação no mercado de unidade móvel de AVC.

Os espaços em branco estão nas zonas rurais dos Estados Unidos, América Latina e África, onde a mortalidade por AVC permanece alta, mas a economia de frota é desafiadora. Os fabricantes estão experimentando módulos de TC modulares que se encaixam em ambulâncias existentes, reduzindo o preço de entrada. As empresas capazes de demonstrar soluções interoperáveis, nativas em nuvem e de baixa manutenção estão posicionadas para consolidar um mercado de outra forma fragmentado, levando o mercado de unidade móvel de AVC a uma estrutura moderadamente concentrada até 2030.

Líderes do Setor de Unidade Móvel de AVC

Frazer, Ltd.

Siemens Healthineers

GE HealthCare

Koninklijke Philips N.V.

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Medtronic formou parcerias com a Brainomix e a Methinks AI para co-desenvolver soluções de detecção de AVC aprimoradas por IA e coordenação de cuidados.

- Janeiro de 2025: A DocGo expandiu sua parceria com a SHL Telemedicine para incorporar dispositivos de ECG portáteis SmartHeart em unidades de saúde móveis.

- Outubro de 2024: A Siemens Healthineers e a Organização Mundial de AVC lançaram uma colaboração de dois anos para ampliar o acesso global ao atendimento de AVC.

Escopo do Relatório Global do Mercado de Unidade Móvel de AVC

| Veículo/Chassi |

| Sistema de Imagem a Bordo |

| Telemedicina e Conectividade |

| Laboratório de Ponto de Atendimento |

| Produtos Farmacêuticos e Consumíveis |

| Frota de Propriedade Hospitalar |

| Frota de Propriedade do SAMU |

| Frota de Parceria Público-Privada |

| Frota de Agência Governamental de Saúde Pública |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Veículo/Chassi | |

| Sistema de Imagem a Bordo | ||

| Telemedicina e Conectividade | ||

| Laboratório de Ponto de Atendimento | ||

| Produtos Farmacêuticos e Consumíveis | ||

| Por Modelo de Propriedade | Frota de Propriedade Hospitalar | |

| Frota de Propriedade do SAMU | ||

| Frota de Parceria Público-Privada | ||

| Frota de Agência Governamental de Saúde Pública | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho global do mercado de unidade móvel de AVC em 2025?

O tamanho do mercado de unidade móvel de AVC é de USD 41,8 milhões em 2025 e tem projeção de crescimento constante até 2030.

Com que velocidade se espera que o mercado de unidade móvel de AVC cresça?

O mercado tem previsão de registrar um CAGR de 5,2% de 2025 a 2030, impulsionado pelo aumento da incidência de AVC e pelos avanços tecnológicos.

Qual componente detém a maior participação de receita?

Os sistemas de imagem a bordo lideram com 40,7% de participação, refletindo seu papel central no diagnóstico rápido.

Qual modelo de propriedade está crescendo mais rapidamente?

As frotas de parceria público-privada estão se expandindo a um CAGR de 16,5%, à medida que o financiamento inovador distribui o risco de capital.

Por que as unidades móveis de AVC são consideradas custo-efetivas?

Estudos mostram que as unidades móveis de AVC reduzem o tempo porta-agulha em até 48 minutos e diminuem a incapacidade a longo prazo, gerando resultados favoráveis de custo por QALY em regiões de alto volume.

Qual avanço tecnológico é mais influente atualmente?

A TC de contagem de fótons e a triagem assistida por IA, que aumentam a resolução da imagem e a precisão das decisões enquanto se encaixam nas restrições de espaço das ambulâncias.

Página atualizada pela última vez em: