Tamaño y Participación del Mercado de Explosivos para Minería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

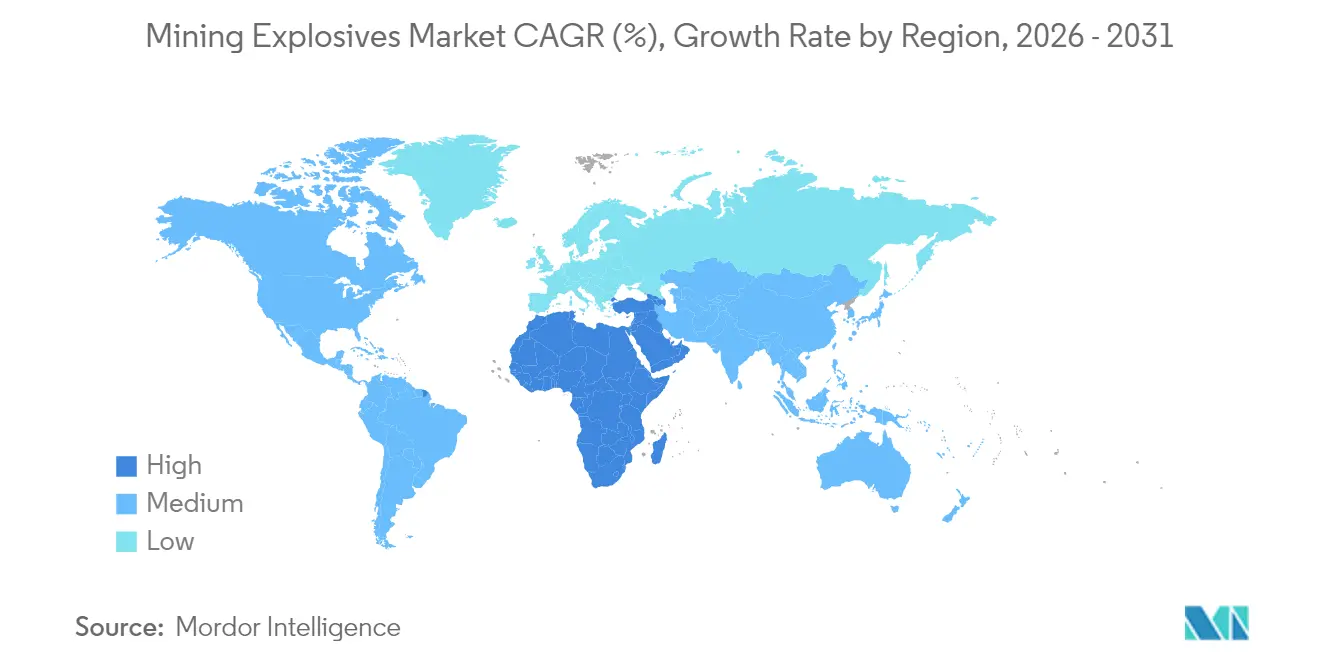

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Explosivos para Minería por Mordor Intelligence

El tamaño del Mercado de Explosivos para Minería fue valorado en USD 13,56 mil millones en 2025 y se estima que crecerá desde USD 14,05 mil millones en 2026 hasta alcanzar USD 16,77 mil millones en 2031, a una CAGR del 3,60% durante el período de pronóstico (2026-2031). La demanda sostenida de minerales que alimentan las tecnologías de transición energética, los programas de infraestructura y la manufactura industrial sustenta la expansión constante, mientras los operadores se centran en ganancias de productividad mediante voladuras de precisión y sistemas de iniciación digitales. El aumento de las relaciones de descapote superficial, los yacimientos subterráneos más profundos y las estrictas normas de vibración están remodelando simultáneamente las preferencias de productos hacia emulsiones a granel para eficiencia volumétrica y detonadores electrónicos para precisión de temporización. Asia-Pacífico mantiene el dominio debido a la producción de carbón de China y las necesidades de cantería de India, mientras que Oriente Medio y África registra la aceleración más rápida, impulsada por el impulso minero de la Visión 2030 de Arabia Saudita y la exploración de minerales críticos en África. La intensidad competitiva se centra en la tecnología más que en el precio, con los líderes del mercado adquiriendo capacidades químicas especializadas y digitales para asegurar contratos con clientes y compensar las presiones de costos regulatorios.

Conclusiones Clave del Informe

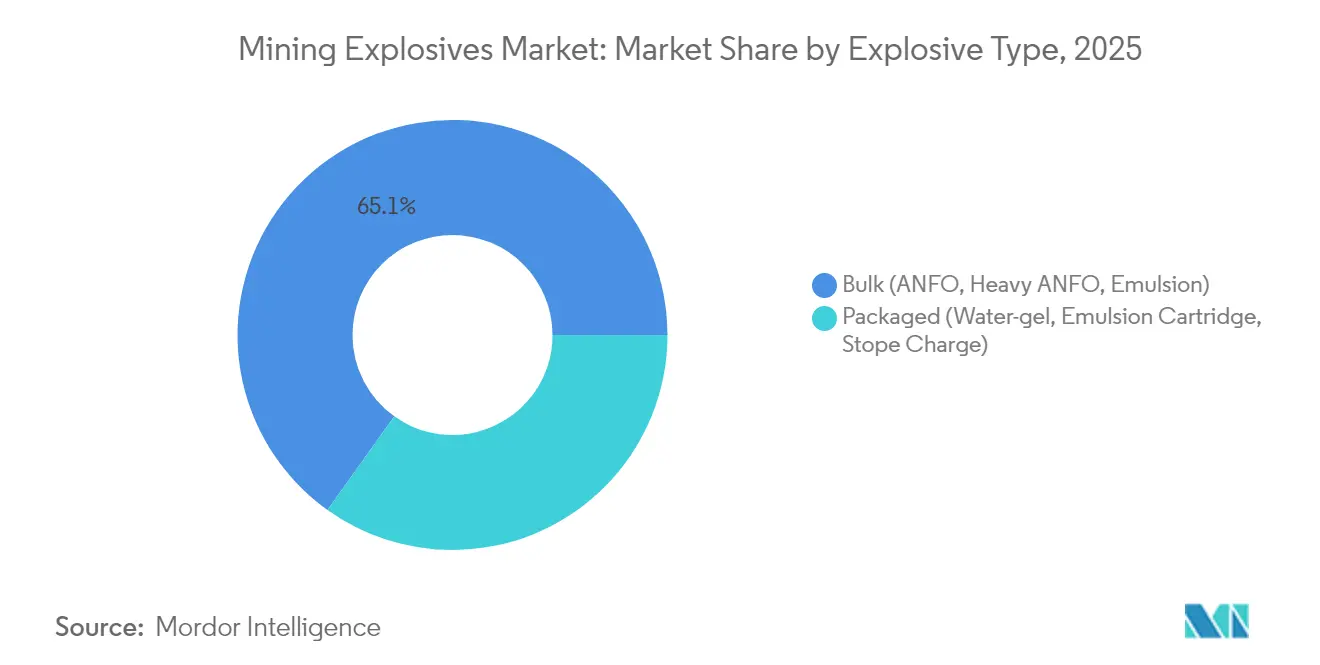

- Por tipo de explosivo, los explosivos a granel representaron el 65,12% de la participación del mercado de explosivos para minería en 2025; mientras que se prevé que los explosivos envasados avancen a una CAGR del 3,93% entre 2026-2031.

- Por sistema de iniciación, los detonadores electrónicos mantuvieron una participación del 39,38% del segmento de iniciación en 2025 y se proyecta que se expandan a una CAGR del 4,28% hasta 2031.

- Por aplicación, la minería de carbón representó el 58,34% del tamaño del mercado de explosivos para minería en 2025, mientras que las canteras y áridos de construcción están proyectados para crecer a una CAGR del 4,06% hasta 2031.

- Por geografía, Asia-Pacífico representó el 48,21% del valor global en 2025, mientras que se espera que la región de Oriente Medio y África crezca a una CAGR del 3,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Explosivos para Minería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de las Relaciones Estéril-Mineral Obliga a Mayores Volúmenes de Voladura | +0.8% | Global, particularmente Australia y América del Norte | Largo plazo (≥ 4 años) |

| El Cambio de Detonadores Sensibles al Fulminante a Detonadores Electrónicos Reduce los Fallos de Detonación | +0.6% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Auge en la Exploración de Metales Subterráneos en África | +0.4% | África Subsahariana, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| La Automatización de los Sistemas de Carga (Unidades de Fabricación Móviles) Gana Terreno | +0.3% | América del Norte y Australia | Largo plazo (≥ 4 años) |

| Impulso Gubernamental para la Producción Doméstica de Nitrato de Amonio en India y Arabia Saudita | +0.2% | India y Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Relaciones Estéril-Mineral Obliga a Mayores Volúmenes de Voladura

Las grandes minas a cielo abierto están extrayendo más material por tonelada de producto que nunca. En algunas minas de carbón australianas, la relación supera los 15 m³ de estéril por tonelada de carbón frente a los 8-10 m³ de hace dos décadas, lo que incrementa el consumo de explosivos a granel y favorece el ANFO y las emulsiones por su eficiencia en costo por metro cúbico. Las leyes de cobre se redujeron a la mitad hasta el 0,6% en sitios clave de América Latina, lo que obliga a los mineros a ampliar los patrones de voladura y desplegar unidades de fabricación móviles en banco para reducir los costos logísticos. A medida que los operadores amplían los perímetros de los tajos, la distribución de energía en el barreno se vuelve crítica, fomentando la adopción de bombas a granel que pueden dosificar la densidad a demanda. Los modelos digitales de fragmentación refinan aún más los factores de carga, convirtiendo lo que era un juego de volumen en un ejercicio guiado por datos que en última instancia estabiliza los costos incluso cuando el tonelaje aumenta.

El Cambio de Detonadores Sensibles al Fulminante a Detonadores Electrónicos Reduce los Fallos de Detonación

Los detonadores electrónicos programables eliminan la dispersión de microsegundos común en los fulminantes pirotécnicos, reduciendo drásticamente los fallos de detonación, limitando las proyecciones de roca y mejorando el rendimiento del molino aguas abajo. Los ensayos de campo con los sistemas WebGen y DigiShot muestran ahorros de energía en la trituradora del 8-12% en el primer año, recuperando frecuentemente las primas del dispositivo en menos de 18 meses[1]Dyno Nobel, "DigiShot Plus.4G Technical Bulletin," dyno.com . La iniciación inalámbrica también elimina las líneas superficiales, mejorando la seguridad del personal y permitiendo el disparo con un solo botón desde refugios seguros. Los reguladores de la Unión Europea prescriben límites de vibración que la temporización electrónica cumple de manera más predecible, acelerando la conversión en canteras situadas cerca de poblaciones. A medida que proliferan las flotas de perforadoras autónomas, los archivos de voladura legibles por máquina consolidan aún más la electrónica como el estándar predeterminado.

Auge en la Exploración de Metales Subterráneos en África

Los presupuestos renovados de perforación en la República Democrática del Congo, Zambia y Sudáfrica están destinados a vetas de cobre, cobalto y litio esenciales para las cadenas de suministro de baterías. Los inversores del Golfo comprometieron más de USD 2 mil millones en proyectos conjuntos en 2024, garantizando contratos de compra que dan a las minas el capital para pasar rápidamente de la exploración a la producción. Las galerías subterráneas requieren emulsiones envasadas de alta brisancia con bajas emanaciones de gases y estrictos límites de vibración porque las labores se encuentran bajo comunidades superficiales. La temporización de precisión con detonadores electrónicos acorta los ciclos de limpieza, y los proveedores que pueden combinar producto, detonador y software de diseño obtienen ventaja de primer movimiento en los pozos que ahora están programados para abrirse antes de 2030.

La Automatización de los Sistemas de Carga (Unidades de Fabricación Móviles) Gana Terreno

Las unidades de fabricación móviles transportan precursores no peligrosos en camión, los mezclan en emulsiones en el sitio y los bombean directamente a los barrenos, reduciendo los kilómetros de transporte de mercancías peligrosas hasta en un 60%. La ventaja en seguridad convenció a los reguladores australianos y canadienses de agilizar las licencias, mientras que las aseguradoras aplican descuentos en las primas cuando las unidades de fabricación móviles reemplazan los almacenes de explosivos envasados. La integración con cargadores robóticos como el prototipo ABB-Boliden aleja a los trabajadores del frente durante la carga, alineándose con los objetivos de cero exposición. Las minas de cobre remotas en los Andes y los tajos de mineral de hierro de Pilbara registran incrementos de productividad de dos dígitos gracias a la perforación coordinada, la mezcla en remolque y el atacado autónomo, desplazando los criterios de adquisición del precio por tonelada al valor del ciclo total.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Preocupaciones por la Desviación del Nitrato de Amonio Endurecen las Licencias | -0.4% | Global, particularmente Australia y Europa | Corto plazo (≤ 2 años) |

| La Escasez Crónica de Conductores Restringe la Capacidad de Entrega en Banco en América del Norte | -0.3% | América del Norte | Mediano plazo (2-4 años) |

| Estrictos Límites de Vibración y Proyección de Roca Cerca de Zonas Pobladas en Europa | -0.2% | Europa, extendiéndose a mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones por la Desviación del Nitrato de Amonio Endurecen las Licencias

Las normas de nitrato de amonio sensibles a la seguridad ahora exigen rastreo en tiempo real, verificación de antecedentes del personal y almacenamiento reforzado, lo que infla los costos de cumplimiento especialmente para los mineros de nivel medio. El código nacional de Australia y el reglamento de precursores de la Unión Europea imponen umbrales de notificación de transacciones que alargan los ciclos de adquisición y llevan a algunos compradores a sustituir el ANFO por mezclas de emulsión con menor porosidad y menor atractivo para el robo. Las canteras más pequeñas a menudo optan por externalizar completamente las voladuras, acelerando la consolidación hacia proveedores de servicios verticalmente integrados que pueden amortizar la infraestructura de cumplimiento en múltiples sitios.

La Escasez Crónica de Conductores Restringe la Capacidad de Entrega en Banco en América del Norte

El envejecido grupo de conductores de materiales peligrosos de América del Norte se redujo aún más en 2025 a medida que las jubilaciones superaron las renovaciones de licencias, dejando a los distribuidores de explosivos luchando por cubrir rutas remotas. Los datos de la Administración Federal de Seguridad de Autotransporte muestran una tasa de vacantes que supera los 80.000 puestos para habilitaciones de materiales peligrosos, elevando las primas de costo de entrega y obligando a las minas a extender los calendarios de voladura o almacenar inventarios más altos. Los vehículos de guiado automático siguen siendo experimentales, por lo que los proveedores están redirigiendo las cargas a granel por ferrocarril hacia centros regionales donde los escasos conductores cubren los últimos tramos de menor distancia, una solución alternativa que aún limita la flexibilidad durante los picos de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Explosivo: El Dominio a Granel Enfrenta el Desafío de la Precisión

Los explosivos a granel aseguraron una porción del 65,12% de los ingresos de 2025 para ANFO a granel, ANFO pesado y emulsiones bombeables, los productos fundamentales para los tajos de carbón y mineral de hierro de alto tonelaje. El consumo anual de explosivos en polvo en las operaciones superficiales de Indonesia superó las 800 kt en 2025, subrayando el papel central del segmento en el cumplimiento de los contratos de entrega de carbón térmico. Los camiones de emulsión equipados con tecnología de densidad a demanda permiten a los ingenieros modificar la distribución de energía a lo largo de un solo barreno, optimizando el costo sin sacrificar el empuje donde los bancos se engrosan.

Las variantes envasadas captaron el protagonismo del crecimiento, registrando una perspectiva de CAGR del 3,93% hasta 2031 a medida que las minas se profundizan y las zonas de amortiguación ambiental se reducen. Los cartuchos de emulsión, los geles acuosos y las cargas de cámara de alta brisancia obtienen primas porque sobresalen en galerías confinadas donde la toxicidad de los gases, la resistencia al agua y la colocación precisa de la columna prevalecen sobre el tonelaje puro. Las formulaciones de borohidruro de sodio de alta energía elevaron la brisancia a 26,3 mm en pruebas de laboratorio, dando a los operadores subterráneos nueva libertad para acortar los ciclos de perforación manteniendo al mismo tiempo los umbrales de partículas dentro de los permisos de calidad del aire. Esta dinámica orientada a la calidad redibuja los manuales de adquisición: los modelos de costo total de propiedad ahora ponderan el rendimiento de limpieza, el escariado y los kWh del triturador por tonelada, empujando a los proveedores de envasados hacia roles consultivos.

Por Sistema de Iniciación: La Revolución Electrónica Transforma la Precisión de Temporización

Una participación de mercado del 39,38% en 2025 situó a los detonadores electrónicos a la vanguardia de la jerarquía de iniciación y están proyectados para crecer más rápido a una CAGR del 4,28%. Las variantes inalámbricas eliminan las líneas de bajada, mejorando la seguridad en cámaras de hundimiento y galerías de cámara abierta donde el terreno suelto presenta riesgos de enredo. La retroalimentación de diagnóstico integrada señala los fulminantes defectuosos antes de la detonación, reduciendo los retrasos de reingreso y consolidando el argumento comercial a pesar de precios unitarios hasta 9 veces superiores al NONEL.

Los sistemas de tubo NONEL siguen siendo indispensables para los voladores contratistas que operan en canteras civiles a corto plazo y corredores de tuberías donde la simplicidad compensa la ausencia de precisión. El fusible eléctrico convencional y el cordón detonante siguen prosperando en la fragmentación secundaria de pequeñas cargas porque no se ven afectados por la interferencia de radiofrecuencia de la maquinaria adyacente. Sin embargo, una vez que las minas adoptan gemelos digitales a nivel de activos, solo la electrónica alimenta los bucles de datos necesarios para alinear la fragmentación con las cargas por eje de los camiones de acarreo y las curvas de energía del molino SAG, asegurando su proyección hasta 2030 y más allá.

Por Aplicación: El Liderazgo de la Minería de Carbón Enfrenta la Competencia de la Infraestructura

La minería de carbón mantuvo una contribución de valor del 58,34% en 2025 a medida que las plantas termoeléctricas en China, India y el Sudeste Asiático anclaban las redes de carga base que las energías renovables aún no pueden desplazar completamente. Las minas a cielo abierto en Shanxi y Odisha por sí solas detonaron más de 90 millones de barrenos en 2025, consolidando el peso del segmento sobre la capacidad global de ANFO. Incluso con los compromisos de descarbonización, el carbón metalúrgico para el acero persiste, amortiguando la demanda hasta 2030.

La minería de metales mantiene un consumo estable gracias a las ambiciones en cobre, litio, níquel y tierras raras. Las expansiones de pórfidos chilenos, las recuperaciones del cinturón cuprífero zambiano y los centros de productos químicos para baterías finlandeses favorecen las mezclas de emulsión capaces de gestionar la dureza variable del mineral. Mientras tanto, las canteras y áridos de construcción crecieron más rápido a una CAGR del 4,06% a medida que los gobiernos aprobaron proyectos de carreteras, ferrocarriles y puertos. La Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones de los Estados Unidos canalizó fondos hacia 56.000 proyectos de rehabilitación de activos, elevando las tasas de producción de canteras para piedra triturada y granito de dimensión. La proximidad urbana mantiene bajos los límites de vibración, orientando efectivamente a los contratistas hacia voladuras electrónicas y microdosificación de cartuchos de gel acuoso.

Análisis Geográfico

El dominio del 48,21% de Asia-Pacífico se origina en el régimen de extracción y carga de carbón de China y en la constante cantería de India para autopistas, metros y corredores industriales. Los presupuestos del plan quinquenal de Pekín enfatizan la seguridad doméstica del suministro, estimulando la instalación de plantas avanzadas de emulsión a granel cerca de los tajos de Shanxi y Mongolia Interior. En India, la construcción de la planta de nitrato de amonio técnico de 376 KTPA de Deepak Fertilisers en Gopalpur, prevista para su puesta en marcha en 2026, tiene como objetivo desplazar las importaciones y apoya los mandatos de abastecimiento local que reducen los costos de entrega hasta en USD 85 por tonelada. En conjunto, estos movimientos consolidan un ciclo autorreforzante donde la demanda de explosivos y la disponibilidad de precursores aumentan en paralelo.

América del Norte y Europa contribuyen con porcentajes de mediados de la decena, pero representan la vanguardia tecnológica. Las estrictas directivas de la Administración de Seguridad y Salud Ocupacional y de la Unión Europea sobre REACH obligan a los proveedores a innovar en emulsiones de bajas emanaciones de gases y componentes de detonadores sin plástico. Las expansiones de cobre a cielo abierto de Canadá en Columbia Británica aplican sensores de fragmentación internos para conciliar la uniformidad de la alimentación del molino con los objetivos de reducción de gases de efecto invernadero. En la Unión Europea, los mineros equilibran la resiliencia del suministro frente al Pacto Verde del bloque, impulsando empresas conjuntas que ubican capacidad de nitrato de amonio limpio junto a instalaciones de hidrógeno alimentadas por energías renovables.

Oriente Medio y África registra el ascenso más rápido con una CAGR del 3,99%. La Visión 2030 de Arabia Saudita programa adiciones al PIB minero de USD 75 mil millones, destacando campos de fosfato y oro que consumirán cartuchos no aptos para el ANFO convencional debido a las condiciones de terreno caliente. Los fondos soberanos de los Emiratos Árabes Unidos apostaron más de USD 2 mil millones en participaciones de cobre y litio africanas durante 2024, garantizando contratos de compra que canalizan la transferencia de tecnología de explosivos hacia jurisdicciones como la República Democrática del Congo y Namibia. La mejora de la gobernanza bajo la Visión Minera de África más las mejoras de carreteras alrededor del puerto de Dar es Salaam desbloquean corredores logísticos que favorecen los isotanques de emulsión a granel sobre los gránulos ensacados.

Panorama Competitivo

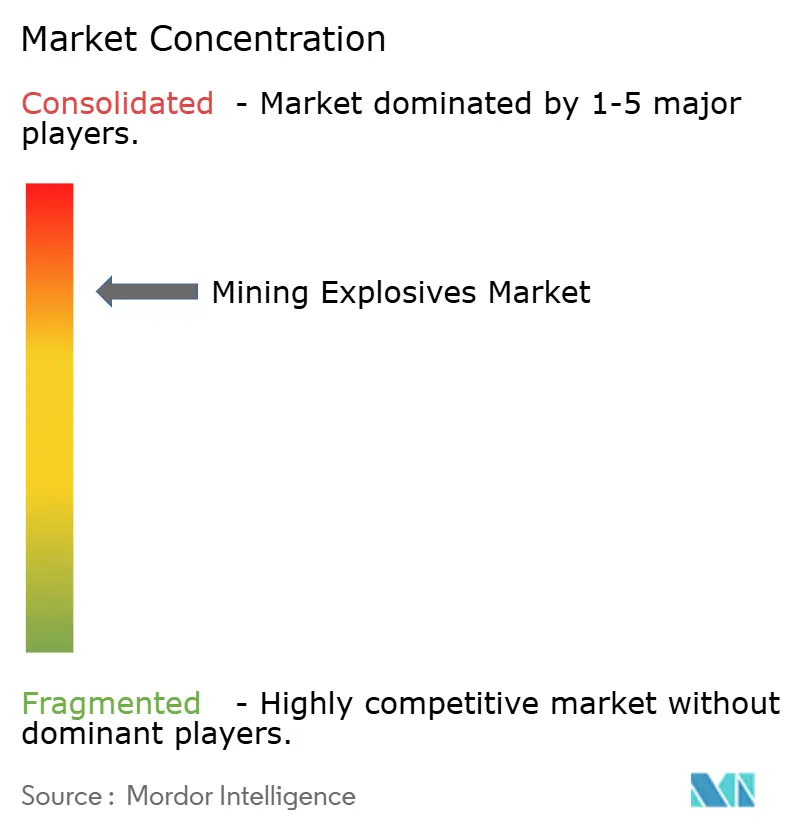

El mercado de explosivos para minería presenta una alta consolidación, con las cinco principales empresas controlando más del 60% de los ingresos de 2024. Orica, MAXAM, Dyno Nobel y Enaex aprovechan sus huellas de fabricación global y sus ofertas digitales integradas para diferenciarse más allá del precio. La adquisición de Cyanco por USD 640 millones por parte de Orica amplió su vertical de cianuro de sodio, permitiendo al grupo ofrecer paquetes integrales de perforación-voladura-lixiviación que incorporan sus detonadores WebGen[2]Orica, "Acquisition of Cyanco Completed," orica.com . MAXAM invirtió USD 50 millones en capacidad chilena, triplicando su participación doméstica del 10% al 30% e ilustrando cómo la profundidad regional enfocada puede desestabilizar a los titulares. El retrofit de abatimiento terciario de Dyno Nobel promete una reducción del 30% en gases de efecto invernadero, un argumento de venta vital en jurisdicciones que asignan tarifas de carbono.

Regionales más pequeños como Solar Industries India aprovecharon las oportunidades de suministro doméstico, registrando un crecimiento de ingresos del 38% hasta INR 19,8 mil millones en el ejercicio fiscal 25 sobre la base de licitaciones de Coal India. De manera similar, la reconstrucción de la planta de TNT finlandesa de Forcit revive el suministro de municiones de defensa europeas, pero el mayor rendimiento de los iniciadores de fundición subsidia cruzadamente su segmento minero. La carrera armamentista digital del ecosistema introduce paquetes de software-hardware donde los grupos de valor migran de las toneladas vendidas a los servicios de conocimiento de la masa rocosa.

Líderes de la Industria de Explosivos para Minería

Orica Limited

Dyno Nobel

MAXAM

Enaex

Omnia Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: BME, una división de Omnia Group, introdujo Innovex 300D, un explosivo minero a granel de emulsión para entornos de minería a cielo abierto afectados por agua dinámica. El producto ayuda a las operaciones mineras a abordar los desafíos operativos y ambientales causados por el flujo excesivo de agua alrededor de los barrenos.

- Octubre de 2023: Omnia Group, en colaboración con Hypex Bio Explosives Technology, introdujo un explosivo minero de emulsión libre de nitratos. El explosivo a base de peróxido de hidrógeno tiene como objetivo reducir el impacto ambiental en comparación con los explosivos tradicionales en operaciones mineras.

Alcance del Informe Global del Mercado de Explosivos para Minería

| A Granel (ANFO, ANFO Pesado, Emulsión) |

| Envasado (Gel Acuoso, Cartucho de Emulsión, Carga de Cámara) |

| No Eléctrico (NONEL) |

| Detonadores Electrónicos |

| Fusible Eléctrico y Cordón Detonante |

| Minería de Carbón |

| Minería de Metales |

| Canteras y Áridos de Construcción |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Explosivo | A Granel (ANFO, ANFO Pesado, Emulsión) | |

| Envasado (Gel Acuoso, Cartucho de Emulsión, Carga de Cámara) | ||

| Por Sistema de Iniciación | No Eléctrico (NONEL) | |

| Detonadores Electrónicos | ||

| Fusible Eléctrico y Cordón Detonante | ||

| Por Aplicación | Minería de Carbón | |

| Minería de Metales | ||

| Canteras y Áridos de Construcción | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado para el Mercado de Explosivos para Minería en 2031?

Los pronósticos sitúan las ventas mundiales en USD 16,77 mil millones para 2031, frente a USD 14,05 mil millones en 2026.

¿Qué tipo de explosivo representa actualmente la mayor participación de la demanda?

Los productos a granel como el ANFO y las emulsiones bombeables representan aproximadamente el 65,12% del gasto de 2025 gracias a su eficiencia de costos en operaciones superficiales de alto volumen.

¿Por qué se prefieren cada vez más los detonadores electrónicos frente a los fulminantes tradicionales?

La temporización programable mejora la fragmentación, reduce los fallos de detonación y ayuda a las minas a cumplir límites de vibración más estrictos, generando un retorno de la inversión en menos de 18 meses para muchos sitios.

¿Qué región geográfica está proyectada para registrar el crecimiento más rápido hasta 2031?

Se proyecta que Oriente Medio y África se expanda a aproximadamente el 3,99% de CAGR, impulsado por los planes de la Visión 2030 de Arabia Saudita y los crecientes proyectos de minerales críticos en África.

Última actualización de la página el: