Tamaño y Participación del Mercado de Antracita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 128.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 158.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Antracita por Mordor Intelligence

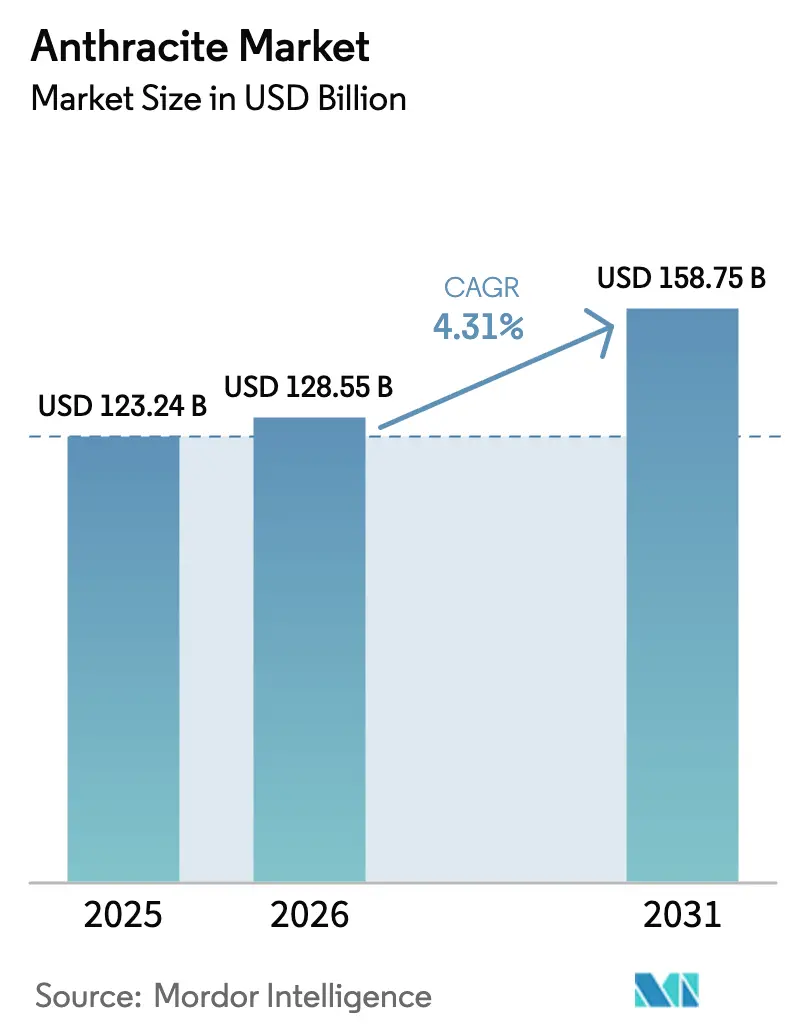

El tamaño del Mercado de Antracita fue valorado en 123.240 millones de USD en 2025 y se estima que crecerá desde 128.550 millones de USD en 2026 hasta alcanzar 158.750 millones de USD en 2031, a una CAGR del 4,31% durante el período de pronóstico (2026-2031). El sólido respaldo de políticas para la fabricación de acero con bajas emisiones de carbono, la localización de materiales para baterías y la filtración de agua potable con doble medio están redirigiendo la demanda desde usos térmicos a granel hacia grados de alta pureza y precisión técnica que generan primas de precio en el mercado de antracita. El impulso inversor es visible en Pensilvania, Sudáfrica y Siberia, donde las adquisiciones de activos han concentrado reservas de grado ultra-alto en manos verticalmente integradas. Las estructuras de productores fragmentadas y la creciente volatilidad de las tarifas de flete sostienen diferenciales de precios regionales que los compradores astutos arbitran mediante contratos de suministro plurianuales. La consolidación, la minería de tajo largo autónoma y la expansión de la capacidad de calcinación refuerzan conjuntamente la competitividad en costos, permitiendo que el mercado de antracita defienda su participación frente al coque de petróleo más barato y los sustitutos emergentes de bio-carbono.

Conclusiones Clave del Informe

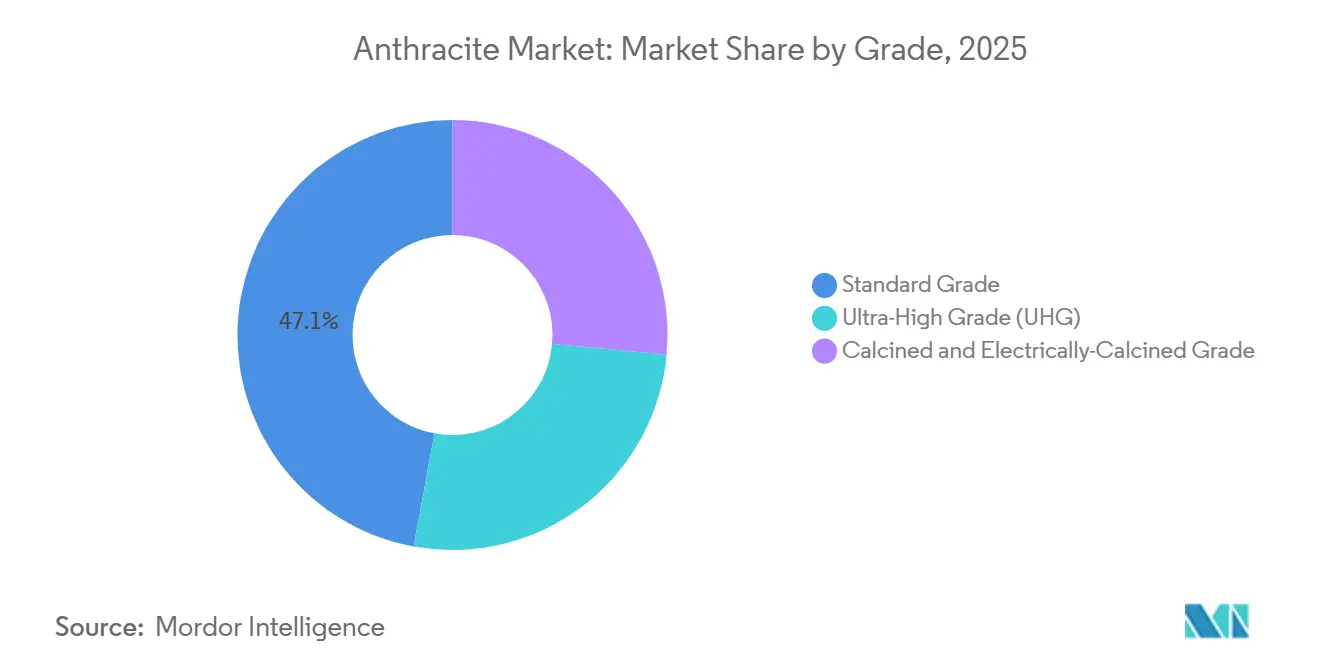

- Por grado, el grado estándar capturó el 47,12% de la participación del mercado de antracita en 2025, mientras que el grado calcinado y eléctricamente calcinado avanza a una CAGR del 5,12% hasta 2031.

- Por aplicación, la metalurgia lideró con el 56,21% de la participación del mercado de antracita en 2025; se proyecta que otras aplicaciones se expandan a una CAGR del 5,41% hasta 2031.

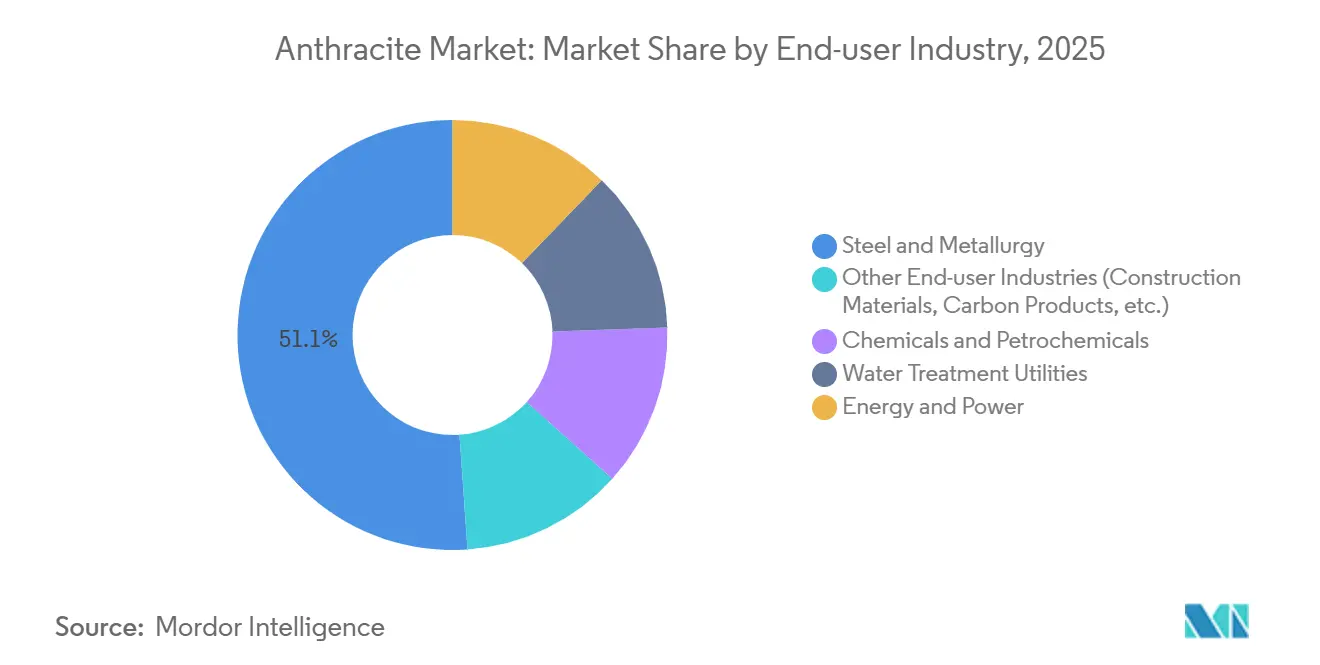

- Por industria de usuario final, el acero y la metalurgia representaron el 51,11% de la participación del mercado de antracita en 2025, y se prevé que la energía y la electricidad crezcan a una CAGR del 5,56% hasta 2031.

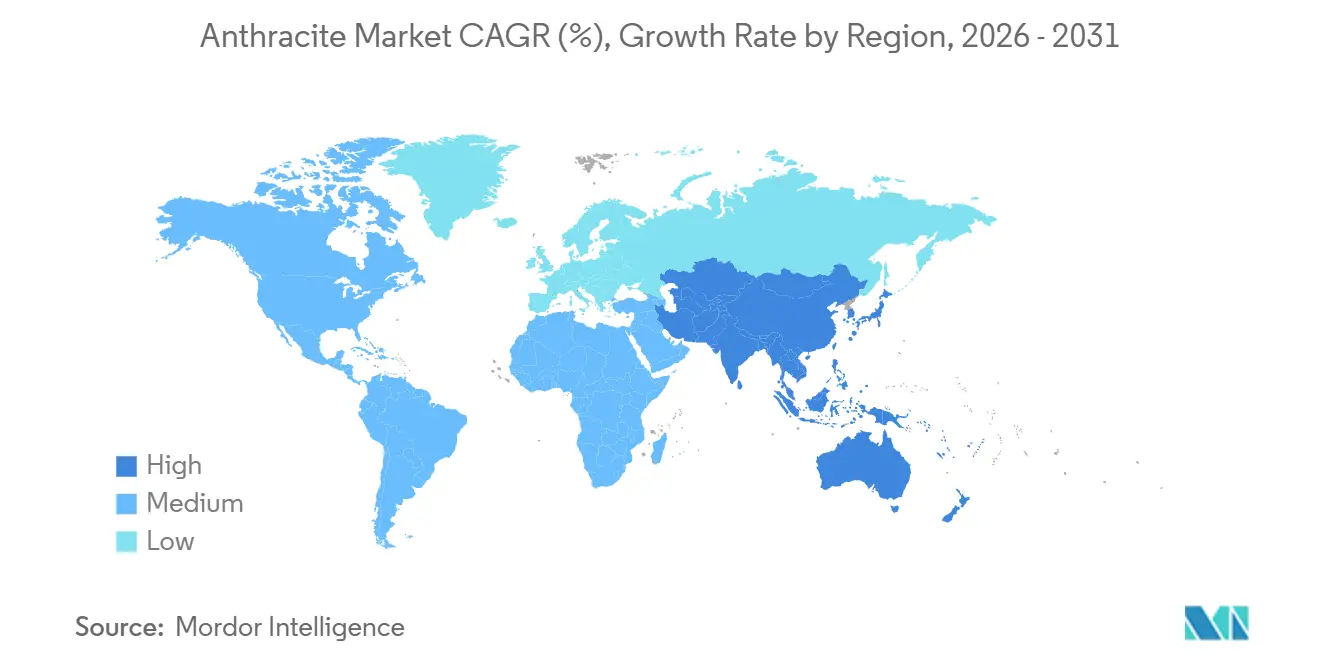

- Por geografía, Asia-Pacífico mantuvo el 53,24% de la participación del mercado de antracita en 2025 y está en camino de crecer a una CAGR del 4,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antracita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos para aditivos de carbono de ultra-bajo contenido de cenizas en procesos de fabricación de acero verde | +0.6% | Global, con adopción temprana en la UE, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Transición municipal hacia lechos de filtración de doble medio (antracita + arena) | +0.5% | América del Norte, Europa, centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Crecimiento de la antracita eléctricamente calcinada en ánodos de Li-ion | +0.8% | China, Japón, Corea del Sur, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Demanda de ladrillos de carbono de alta densidad para renovaciones refractarias | +0.7% | Núcleo de APAC (China, India), expansión hacia centros siderúrgicos de MEA | Mediano plazo (2-4 años) |

| Minería de tajo largo autónoma que impulsa la competitividad en costos | +0.9% | Rusia, Australia, Estados Unidos (cinturón de antracita de Pensilvania) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos para Aditivos de Carbono de Ultra-Bajo Contenido de Cenizas en Procesos de Fabricación de Acero Verde

Los fabricantes de acero que avanzan hacia la reducción directa de hierro con hidrógeno y los hornos de arco eléctrico necesitan aditivos de carbono con menos del 8% de cenizas y por debajo del 0,4% de azufre para minimizar los volúmenes de escoria y mantener la química del baño. Las recientes adquisiciones en Pensilvania apuntan explícitamente a estos depósitos de grado ultra-alto para abastecer las expansiones de hornos de arco eléctrico en Estados Unidos y Europa. El plan de China de elevar la participación de los hornos de arco eléctrico al 20% para 2030 intensifica la competencia global por materias primas de bajo contenido volátil, sosteniendo precios premium incluso cuando la antracita térmica de grado medio enfrenta sustitución por reducción directa de hierro con gas natural y bio-carbono.

Transición Municipal hacia Lechos de Filtración de Doble Medio (Antracita + Arena)

Las empresas de servicios públicos de América del Norte y Europa están renovando los filtros de arena convencionales con una capa de antracita gruesa que extiende el tiempo de funcionamiento hasta un 50% y reduce los costos de retrolavado. La enmienda del contrato de Sacramento en 2025 y el proyecto de PFAS de 500.000 USD de la Fundación de Investigación del Agua subrayan la naturaleza de largo ciclo y orientada a especificaciones de esta demanda[1]Ciudad de Sacramento, "Enmienda de Contrato PRC003286," cityofsacramento.org. Los ahorros operativos protegen los presupuestos de adquisición de las perturbaciones de precios, anclando una porción resiliente del mercado de antracita.

Crecimiento de la Antracita Eléctricamente Calcinada en Ánodos de Li-Ion

Trabajos revisados por pares publicados a principios de 2026 muestran que la mezcla de antracita Taixi con coque de aguja y grafitización a 3.000 °C alcanza el 97,58% de grafitización y el 95% de eficiencia culómbica, validando la antracita como precursor de grafito sintético escalable. Los fabricantes de celdas en China, Japón y Estados Unidos están pilotando rutas de antracita eléctricamente calcinada que eluden el suministro restringido de grafito natural y reducen la dependencia del coque de aguja de petróleo, ampliando el mercado de antracita direccionable.

Demanda de Ladrillos de Carbono de Alta Densidad para Renovaciones Refractarias

Las actualizaciones de cucharas y artesas en los altos hornos indios están migrando hacia ladrillos de magnesia-carbono que requieren antracita con ≥90% de carbono fijo. El programa de lavaderos de carbón de Coal India por 430 millones de USD aumentará la disponibilidad de carbón lavado, pero también restringirá el suministro de reductores alternativos, elevando indirectamente la demanda de antracita de alta pureza. El resultado es una escala de precios diferenciada en la que la antracita de grado refractario supera a los grados de combustible estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descuento de precios del coque de petróleo y el bio-carbono | -0.4% | Global, con presión aguda en los segmentos de cemento y combustible industrial de América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad de las tarifas de flete marítimo y primas por desvío a través del Mar Rojo | -0.3% | Rutas de comercio marítimo (Asia-Europa, Asia-Oriente Medio, intra-Asia) | Corto plazo (≤ 2 años) |

| Inminente Mecanismo de Ajuste en Frontera por Carbono de la UE sobre el carbono del carbón incorporado | -0.2% | Importadores de la UE y exportadores de terceros países (Rusia, Sudáfrica, Australia, China) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Descuento de Precios del Coque de Petróleo y el Bio-Carbono

El coque de petróleo de alto contenido de azufre de la Costa del Golfo de Estados Unidos se ha negociado a tan solo 60 USD por tonelada en 2024-2026, recortando la participación de la antracita en hornos de cemento y calderas industriales. Los ensayos de bio-carbono a escala piloto en hornos de arco eléctrico suecos prometen emisiones netas cero y podrían acelerar el desplazamiento si las cadenas de suministro maduran. Los productores contrarrestan esto alargando los plazos de los contratos y destacando las especificaciones de bajo contenido de cenizas y materia volátil de la antracita, donde la calidad, y no el precio, rige la adopción.

Volatilidad de las Tarifas de Flete Marítimo y Primas por Desvío a través del Mar Rojo

Los desvíos relacionados con conflictos alrededor del Cabo de Buena Esperanza han añadido hasta 15 USD por tonelada en recargos de viaje desde finales de 2025. Los compradores asiáticos que mantienen contratos con destino incluido trasladan la prima a los exportadores, reduciendo los márgenes y fomentando estrategias de autosuficiencia regional que podrían limitar el crecimiento de las importaciones en el mercado de antracita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Variantes Calcinadas Aceleran el Crecimiento de Alta Pureza

El grado estándar mantuvo el 47,12% de participación del mercado de antracita en 2025, impulsado por la demanda tradicional de tratamiento de agua, calefacción residencial y metalurgia de nivel medio. Sin embargo, el margen del subsegmento se redujo a medida que el coque de petróleo lo desplazó en hornos de cemento y calderas. Por el contrario, se prevé que los grados calcinados y eléctricamente calcinados crezcan a una CAGR del 5,12% hasta 2031, captando pedidos de ánodos de iones de litio, iones de sodio y celdas de combustible que valoran los niveles de carbono fijo por encima del 95%. Los acuerdos de suministro en etapa temprana entre fabricantes de celdas chinos y productores de Pensilvania y Siberia apuntan a una absorción constante que elevará el tamaño total del mercado de antracita asignado a los grados calcinados durante el período de pronóstico.

La antracita de Grado Ultra-Alto (UHG), definida por ≥92% de carbono fijo y ≤5% de volátiles, se sitúa en el vértice de la escala de valor y se negocia con primas del 20-40% sobre el Grado Estándar. La compra de la Mina Springlake por parte de Menar en 2025 añadió 720.000 toneladas por año de material UHG de calidad de exportación al suministro global. Los rangos de especificación estrechos hacen que el UHG sea indispensable en la reducción de ferroaleaciones y la inyección en hornos de arco eléctrico, salvaguardando un nicho que absorbe mejor las perturbaciones de flete y los costos regulatorios que sus pares de menor grado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Metalurgia Domina, los Nichos Emergentes se Multiplican

La metalurgia consumió el 56,21% de la antracita global en 2025, reflejando el rendimiento incomparable del material como reductor en altos hornos y en la química de cucharas. El acero de arco eléctrico, el ferro-silicio y la fabricación de refractarios anclan colectivamente la demanda de carga base, aunque su participación está disminuyendo gradualmente a medida que se expanden los mercados no tradicionales. Se prevé que Otras Aplicaciones, como cerámica, celdas de combustible, etc., registren una CAGR del 5,41% hasta 2031, añadiendo volumen incremental y mayores márgenes unitarios al mercado de antracita. Las renovaciones de filtración municipal y las conversiones de grafito de grado para baterías se destacan como dos de los nichos más lucrativos, cada uno aislado de la dinámica de caída del carbón térmico.

Las empresas de servicios públicos de agua y aguas residuales mantienen la adquisición estable mediante contratos plurianuales que cubren la volatilidad, mientras que los productores de carbono activado se benefician de la microporosidad y el bajo contenido de cenizas de la antracita que elevan la capacidad de adsorción. La generación de energía térmica permanece en declive estructural en la OCDE, pero las redes de Europa del Este y algunos países de la ASEAN aún realizan pedidos al contado para unidades de calor y energía combinados compatibles con la calidad del carbón local, preservando un tramo de demanda en contracción pero aún no obsoleto.

Por Industria de Usuario Final: El Acero Ancla, la Energía Emerge con Mayor Rapidez

El acero y la metalurgia representaron el 51,11% de los ingresos de 2025, un ancla que sustenta la demanda de referencia global y otorga previsibilidad a la inversión en nuevas minas. Sin embargo, la energía y la electricidad están preparadas para el crecimiento más rápido a una CAGR del 5,56% hasta 2031, a medida que las renovaciones de calefacción urbana y los proyectos de carbón a productos químicos emplean antracita de grado ultra-alto para cumplir con los mandatos de carbón limpio en India, Vietnam y partes de Europa del Este. Para estos operadores, el bajo contenido de cenizas de la antracita mejora la eficiencia de las calderas y simplifica el tratamiento de gases de combustión, justificando los diferenciales de flete premium.

Los productos químicos y petroquímicos añaden otra capa resiliente a través de aplicaciones de carbono activado, negro de carbono y reducción de fósforo. Las empresas de servicios públicos de agua aseguran el suministro por confiabilidad más que por precio, reconociendo el beneficio operativo de ciclos de filtración más prolongados. Una larga cola de empresas de materiales de construcción, electrodos y ánodos para baterías emergentes completa la demanda, ofreciendo a los productores beneficios de diversificación que protegen al mercado de antracita de las perturbaciones de un solo sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de antracita con el 53,24% de la demanda de 2025 y registrará una CAGR del 4,47% hasta 2031, impulsada por los proyectos de conversión de carbón a productos químicos en China y el objetivo de producción de 1.000 millones de toneladas de India para el ejercicio fiscal 2028-29. La reestructuración de China Shenhua, que incorpora 13 filiales por 35,0 millones de millones de USD, asegura activos logísticos y energéticos que optimizan el suministro desde la mina hasta el puerto, al tiempo que amplía las reservas en un 25%. Los estados de la ASEAN, en particular Indonesia y Vietnam, continúan autorizando capacidad de generación eléctrica a carbón y de producción de clínker, donde el alto poder calorífico y el bajo contenido de impurezas de la antracita importada ofrecen ventajas frente a la lignita doméstica.

El mercado de antracita de América del Norte se apoya en la cuenca centenaria de Pensilvania, donde el mercado de antracita de Estados Unidos registró la adquisición de Atlantic Carbon Group por parte de Delta Dunia en 2024, que reunió cuatro minas de calidad ultra premium bajo un paraguas de 122,4 millones de USD[2]World Coal, "Adquisición de Atlantic Carbon," world-coal.com. Las exportaciones hacia Europa y Asia se han expandido a tasas de dos dígitos desde 2014, reflejando diferenciadores en el contenido de materia volátil y el bajo contenido de azufre. La demanda térmica doméstica disminuye a medida que las energías renovables y el gas barato capturan capacidad de generación eléctrica, pero los nichos de medios filtrantes y carbono especializado sostienen el volumen base.

Europa experimenta una contracción de la demanda térmica, aunque mantiene un segmento especializado dinámico. El Mecanismo de Ajuste en Frontera por Carbono de la UE orienta a los importadores hacia cargas con bajas emisiones certificadas, abriendo espacio para proveedores estadounidenses y sudafricanos capaces de documentar eficiencias en el sitio minero. Las plantas de calefacción urbana de Europa del Este y las plantas de tratamiento de agua nórdicas continúan realizando compras puntuales, pero los volúmenes a largo plazo dependen del ritmo de las políticas de eliminación progresiva del carbón. América del Sur, liderada por Brasil, oscila con las fluctuaciones cambiarias y los costos de flete; los cargamentos australianos aumentaron hasta alcanzar una participación del 30% en 2025-2026 tras las barreras geopolíticas que enfrentó el suministro ruso. El epicentro de África es Sudáfrica, donde la expansión de Menar otorga a la región un ancla exportadora de antracita de ultra alta calidad, incluso cuando las reformas de Transnet abren cupos ferroviarios a terceros que podrían reducir los costos FOB y aumentar los volúmenes en el mercado de antracita.

Panorama Competitivo

El mercado de antracita sigue siendo estructuralmente fragmentado; los cinco principales productores controlan colectivamente alrededor del 24% de la producción global en 2025, asignando poder de negociación a los grandes compradores pero también permitiendo el arbitraje regional. Sin embargo, las fusiones y adquisiciones recientes señalan una concentración creciente en activos de grado ultra-alto. Las adquisiciones de Atlantic Carbon Group por parte de Delta Dunia y de Springlake por parte de Menar ilustran cómo los compradores estratégicos están cercando yacimientos de mineral de baja impureza para garantizar el suministro a clientes de acero con bajas emisiones de carbono y materiales para baterías. De manera similar, la consolidación de activos de Shenhua alinea las reservas con energía y ferrocarril cautivos, aprovechando la escala para resistir las tarifas del Mecanismo de Ajuste en Frontera por Carbono y los recargos de flete.

El despliegue tecnológico diferencia aún más las curvas de costos. Los tajos largos operados de forma remota de Sibanthracite en Novosibirsk reducen la exposición manual y ofrecen hasta un 15% de ahorro en costos, mientras que Reading Anthracite pilota software de minería selectiva que minimiza la dilución y eleva el carbono fijo promedio. Las capacidades de cumplimiento añaden una nueva capa de competencia: los laboratorios acreditados por ISO para pruebas de medios de agua y la verificación de terceros del Mecanismo de Ajuste en Frontera por Carbono se han convertido en requisitos previos para las licitaciones europeas, excluyendo a muchos exportadores más pequeños.

Las oportunidades de espacio en blanco emergen en la capacidad de calcinación eléctrica. Los primeros clientes incluyen fabricantes de ánodos japoneses que buscan precursores alternativos en medio de la reducción de riesgos en la cadena de suministro, posicionando a los primeros en actuar para capturar lealtad y márgenes premium antes de que se produzca la mercantilización.

Líderes de la Industria de la Antracita

-

CHINA SHENHUA

-

Sibanthracite Group

-

Blaschak Anthracite

-

Coal India Limited

-

Xcoal Energy & Resources

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Reading & Northern Railroad (R&N) en Pensilvania transportó más de un millón de toneladas de carbón antracita por tercer año consecutivo. Este logro fue impulsado por un aumento de casi el 20% en la demanda de los productores de acero de Estados Unidos, lo que llevó a R&N a adquirir nuevos vagones tolva cubiertos para gestionar los mayores volúmenes.

- Junio de 2024: BUMA International Group completó la adquisición de Atlantic Carbon Group, Inc. (ACG), con sede en Pensilvania, por 122,4 millones de USD. Este movimiento aseguró un suministro constante de antracita de grado ultra-alto (UHG) para satisfacer la creciente demanda de la fabricación de acero en hornos de arco eléctrico (EAF).

Alcance del Informe Global del Mercado de Antracita

La antracita, también conocida como carbón duro,

es el rango más alto del carbón. Se distingue por su alto contenido de carbono (86-98%), su brillante lustre metálico y su bajo contenido de materia volátil. Esta roca metamórfica densa y dura arde lentamente, produciendo una llama azul pálida, caliente y sin humo.

El Mercado de Antracita está segmentado por grado, aplicación, industria de usuario final y geografía. Por grado, el mercado está segmentado en grado estándar, grado ultra-alto (UHG) y grado calcinado y eléctricamente calcinado. Por aplicación, el mercado está segmentado en metalurgia (acero, ferroaleaciones, refractarios), filtración de agua y aguas residuales, generación de energía térmica y calor y energía combinados (CHP), materia prima química y productos de carbono, y otras aplicaciones (cerámica, celdas de combustible, etc.). Por industria de usuario final, el mercado está segmentado en acero y metalurgia, productos químicos y petroquímicos, servicios públicos de tratamiento de agua, energía y electricidad, y otras industrias de usuario final (materiales de construcción, productos de carbono, etc.). El informe también cubre el tamaño del mercado y los pronósticos de antracita en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Grado Estándar |

| Grado Ultra-Alto (UHG) |

| Grado Calcinado y Eléctricamente Calcinado |

| Metalurgia (Acero, Ferroaleaciones, Refractarios) |

| Filtración de Agua y Aguas Residuales |

| Generación de Energía Térmica y CHP |

| Materia Prima Química y Productos de Carbono |

| Otras Aplicaciones (Cerámica, Celdas de Combustible, etc.) |

| Acero y Metalurgia |

| Productos Químicos y Petroquímicos |

| Servicios Públicos de Tratamiento de Agua |

| Energía y Electricidad |

| Otras Industrias de Usuario Final (Materiales de Construcción, Productos de Carbono, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Estándar | |

| Grado Ultra-Alto (UHG) | ||

| Grado Calcinado y Eléctricamente Calcinado | ||

| Por Aplicación | Metalurgia (Acero, Ferroaleaciones, Refractarios) | |

| Filtración de Agua y Aguas Residuales | ||

| Generación de Energía Térmica y CHP | ||

| Materia Prima Química y Productos de Carbono | ||

| Otras Aplicaciones (Cerámica, Celdas de Combustible, etc.) | ||

| Por Industria de Usuario Final | Acero y Metalurgia | |

| Productos Químicos y Petroquímicos | ||

| Servicios Públicos de Tratamiento de Agua | ||

| Energía y Electricidad | ||

| Otras Industrias de Usuario Final (Materiales de Construcción, Productos de Carbono, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de antracita?

El mercado de antracita se sitúa en 128.550 millones de USD en 2026 y se proyecta que alcance 158.750 millones de USD en 2031.

¿Qué grado de antracita crece más rápido hasta 2031?

Se prevé que el grado calcinado y eléctricamente calcinado se expanda a una CAGR del 5,12% hasta 2031, impulsado por la demanda de ánodos para baterías y acero de ultra-bajo contenido de cenizas.

¿Por qué Asia-Pacífico es la principal región de crecimiento hasta 2031?

El desarrollo de carbón a productos químicos de China y el impulso de India hacia 1.000 millones de toneladas de producción de carbón para el ejercicio fiscal 2028-29 anclan más de la mitad de la demanda global y mantienen a la región en una trayectoria de CAGR del 4,47% hasta 2031.

¿Cómo afecta el Mecanismo de Ajuste en Frontera por Carbono de la UE a los exportadores de antracita?

A partir de 2026, los importadores deben comprar certificados con precio equivalente a las asignaciones del Sistema de Comercio de Emisiones de la UE para un factor predeterminado de 98,3 toneladas de CO₂/TJ, elevando los costos de entrega a menos que los exportadores documenten emisiones reales más bajas.

Última actualización de la página el: