Tamanho e Participação do Mercado de Explosivos de Mineração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.60% CAGR |

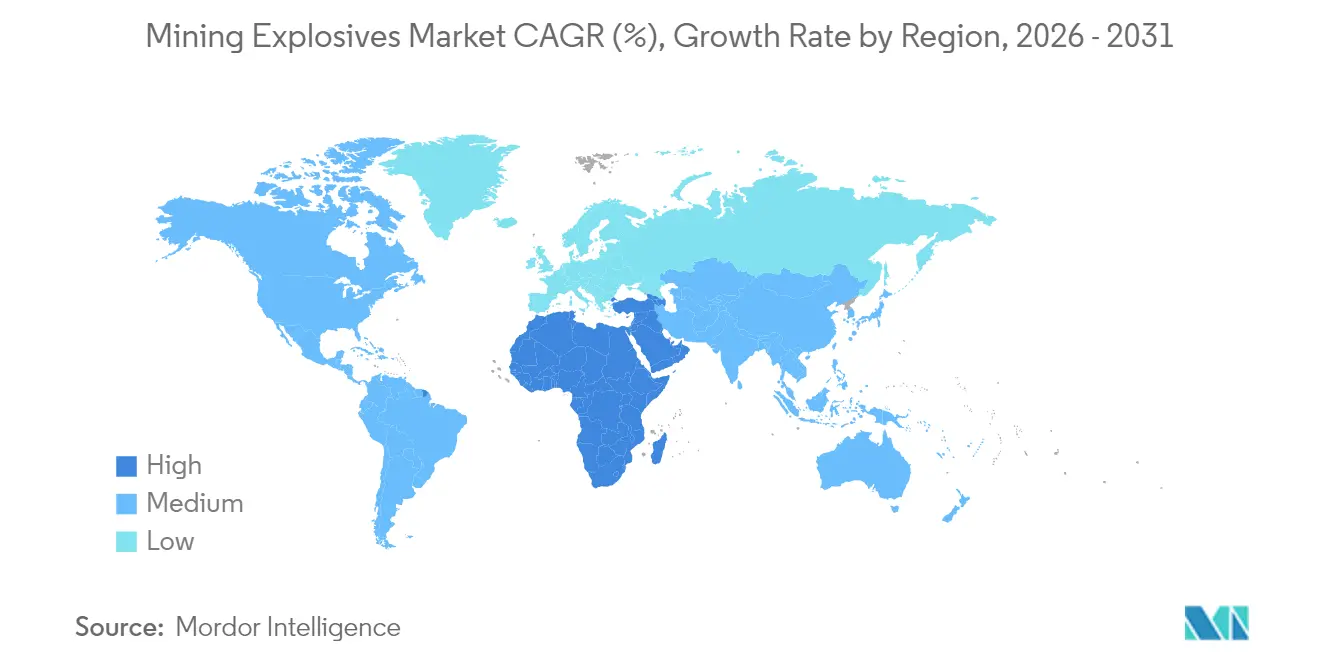

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

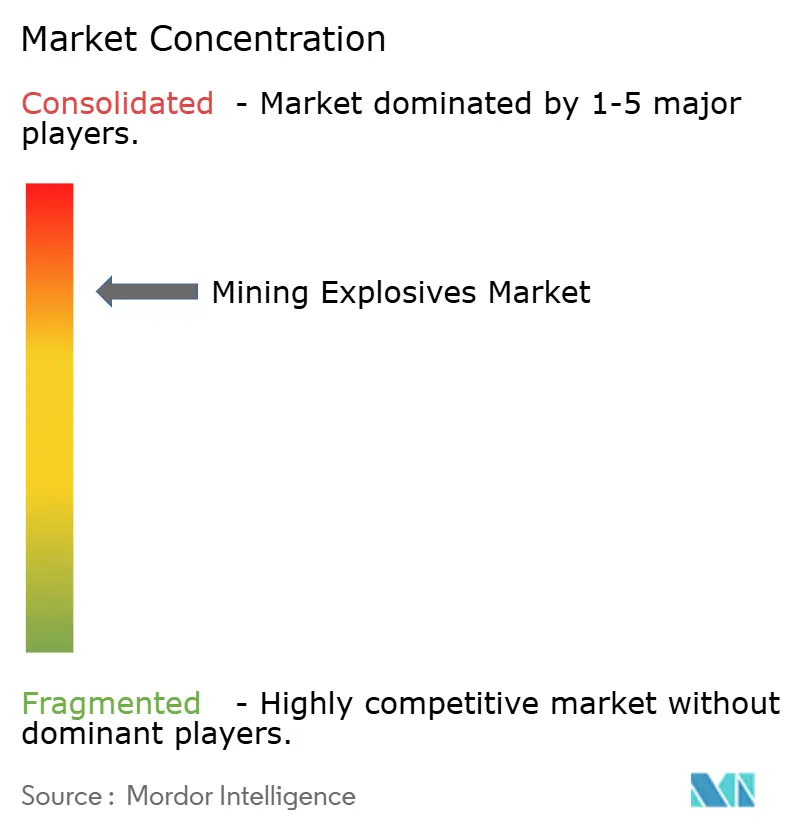

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Explosivos de Mineração por Mordor Intelligence

O tamanho do Mercado de Explosivos de Mineração foi avaliado em USD 13,56 bilhões em 2025 e estima-se que cresça de USD 14,05 bilhões em 2026 para atingir USD 16,77 bilhões até 2031, a um CAGR de 3,60% durante o período de previsão (2026-2031). A demanda sustentada por minerais que alimentam tecnologias de transição energética, programas de infraestrutura e manufatura industrial sustenta a expansão constante, enquanto os operadores se concentram em ganhos de produtividade por meio de detonação de precisão e sistemas de iniciação digitais. O aumento das razões de decapeamento superficial, depósitos subterrâneos mais profundos e normas rigorosas de vibração estão simultaneamente remodelando as preferências de produtos em direção a emulsões a granel para eficiência de volume e detonadores eletrônicos para precisão de temporização. A Ásia-Pacífico mantém a dominância devido à produção de carvão da China e às necessidades de pedreiras da Índia, enquanto o Oriente Médio e África registra a aceleração mais rápida, impulsionada pelo impulso de mineração da Visão 2030 da Arábia Saudita e pela exploração de minerais críticos africanos. A intensidade competitiva centra-se na tecnologia em vez do preço, com líderes de mercado adquirindo capacidades químicas especializadas e digitais para fidelizar contratos com clientes e compensar as pressões de custos regulatórios.

Principais Conclusões do Relatório

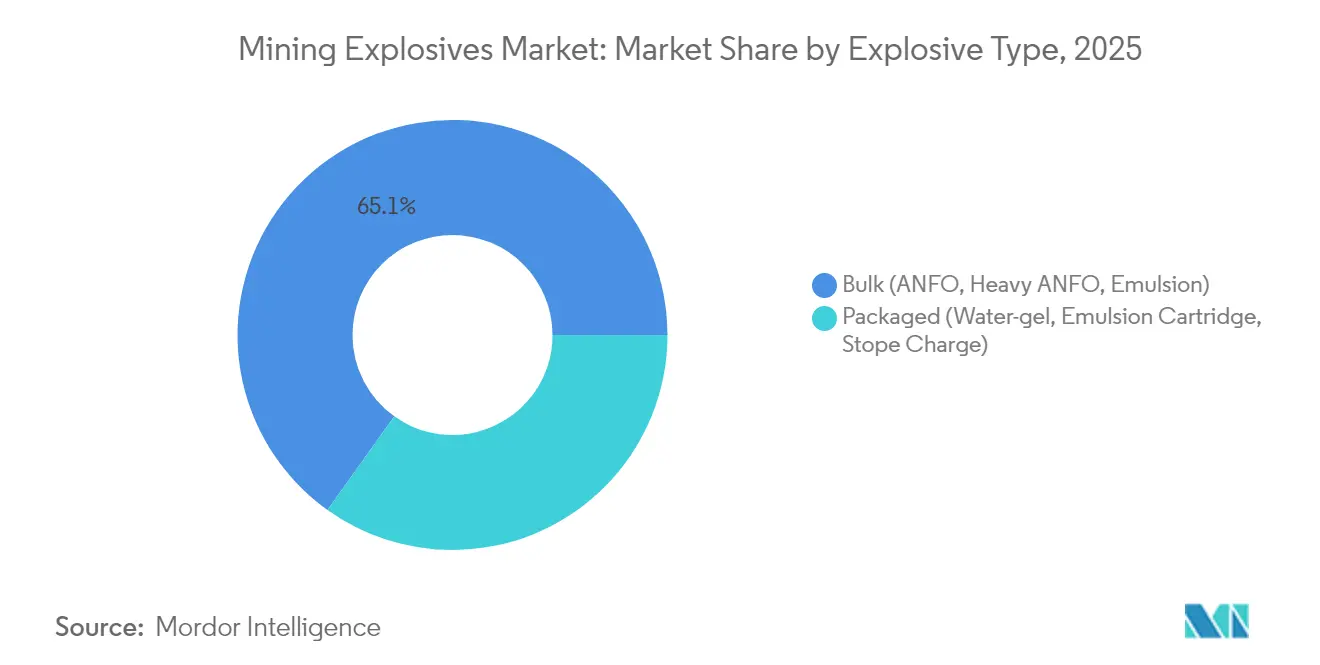

- Por tipo de explosivo, os explosivos a granel representaram 65,12% da participação do mercado de explosivos de mineração em 2025; enquanto os explosivos embalados têm previsão de avançar a um CAGR de 3,93% entre 2026-2031.

- Por sistema de iniciação, os detonadores eletrônicos detinham 39,38% da participação do segmento de iniciação em 2025 e estão projetados para expandir a um CAGR de 4,28% até 2031.

- Por aplicação, a mineração de carvão representou 58,34% do tamanho do mercado de explosivos de mineração em 2025, enquanto pedreiras e agregados de construção devem crescer a um CAGR de 4,06% até 2031.

- Por geografia, a Ásia-Pacífico detinha 48,21% do valor global em 2025, enquanto a região do Oriente Médio e África deve crescer a um CAGR de 3,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Explosivos de Mineração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento das Razões de Estéril para Minério Força Maiores Volumes de Detonação | +0.8% | Global, particularmente Austrália e América do Norte | Longo prazo (≥ 4 anos) |

| A Mudança de Detonadores Sensíveis a Cápsula para Eletrônicos Reduz Falhas de Detonação | +0.6% | Global, liderado por Europa e América do Norte | Médio prazo (2-4 anos) |

| Aumento na Exploração Subterrânea de Metais na África | +0.4% | África Subsaariana, com extensão para o Oriente Médio | Médio prazo (2-4 anos) |

| A Automação dos Sistemas de Carregamento (Unidades de Fabricação Móveis) Ganha Tração | +0.3% | América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Impulso Governamental para a Produção Doméstica de NA na Índia e Arábia Saudita | +0.2% | Índia e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Razões de Estéril para Minério Força Maiores Volumes de Detonação

As grandes minas a céu aberto estão removendo mais material por tonelada de produto do que nunca. Em algumas minas de carvão australianas, a razão ultrapassa 15 m³ de estéril por tonelada de carvão, em comparação com 8-10 m³ há duas décadas, aumentando o consumo de explosivos a granel e favorecendo o ANFO e as emulsões pela eficiência de custo por metro cúbico. Os teores de cobre caíram pela metade para 0,6% em locais-chave da América Latina, obrigando os mineradores a ampliar os padrões de detonação e implantar unidades de fabricação móveis na bancada para reduzir os custos logísticos. À medida que os operadores ampliam os perímetros das cavas, a distribuição de energia no furo torna-se crítica, incentivando a adoção de bombas a granel que podem dosar a densidade sob demanda. Modelos digitais de fragmentação refinam ainda mais os fatores de pó, convertendo o que era um jogo de volume em um exercício guiado por dados que, em última análise, estabiliza os custos mesmo com o aumento da tonelagem.

A Mudança de Detonadores Sensíveis a Cápsula para Eletrônicos Reduz Falhas de Detonação

Os detonadores eletrônicos programáveis eliminam a dispersão de microssegundos comum nas cápsulas pirotécnicas, reduzindo drasticamente as falhas de detonação, limitando o lançamento de fragmentos e melhorando o rendimento do moinho a jusante. Ensaios de campo com os sistemas WebGen e DigiShot mostram economias de energia no britador de 8-12% no primeiro ano, frequentemente recuperando os prêmios dos dispositivos em 18 meses[1]Dyno Nobel, "DigiShot Plus.4G Technical Bulletin," dyno.com . A iniciação sem fio também elimina as linhas de superfície, aumentando a segurança do pessoal e permitindo o disparo com um único botão a partir de abrigos seguros. Os reguladores da União Europeia prescrevem limites de vibração que a temporização eletrônica atende de forma mais previsível, acelerando a conversão nas pedreiras situadas próximas a centros urbanos. À medida que as frotas de perfuratrizes autônomas se proliferam, os arquivos de detonação legíveis por máquina consolidam ainda mais a eletrônica como padrão padrão.

Aumento na Exploração Subterrânea de Metais na África

Os orçamentos renovados de perfuração na República Democrática do Congo, Zâmbia e África do Sul estão destinados a veios de cobre, cobalto e lítio essenciais para as cadeias de suprimentos de baterias. Investidores do Golfo comprometeram mais de USD 2 bilhões em projetos conjuntos em 2024, garantindo contratos de offtake que fornecem às minas o capital para avançar rapidamente da exploração para a produção. As galerias subterrâneas requerem emulsões embaladas de alta brisância com baixa emissão de fumos e envelopes rígidos de vibração, pois as obras estão situadas abaixo de comunidades de superfície. A temporização de precisão com detonadores eletrônicos encurta os ciclos de desmonte, e os fornecedores que conseguem combinar produto, detonador e software de projeto obtêm vantagem de pioneiro nos poços que devem ser abertos antes de 2030.

A Automação dos Sistemas de Carregamento (Unidades de Fabricação Móveis) Ganha Tração

As unidades de fabricação móveis (UFMs) transportam precursores não perigosos em caminhões, misturam-nos em emulsões no local e os bombeiam diretamente para os furos, reduzindo os quilômetros de transporte de produtos perigosos em até 60%. A vantagem em termos de segurança persuadiu os reguladores australianos e canadenses a simplificar o licenciamento, enquanto as seguradoras aplicam descontos de prêmio quando as UFMs substituem os estoques embalados. A integração com carregadores robóticos, como o protótipo ABB-Boliden, afasta os trabalhadores da frente durante o carregamento, alinhando-se com as metas de exposição zero. As minas de cobre remotas nos Andes e as cavas de minério de ferro do Pilbara registram ganhos de produtividade de dois dígitos com perfuração coordenada, mistura no reboque e tamponamento autônomo, deslocando os critérios de aquisição do preço por tonelada para o valor do ciclo total.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com o Desvio de Nitrato de Amônio Restringem o Licenciamento | -0.4% | Global, particularmente Austrália e Europa | Curto prazo (≤ 2 anos) |

| A Escassez Crônica de Motoristas Restringe a Capacidade de Entrega na Bancada na América do Norte | -0.3% | América do Norte | Médio prazo (2-4 anos) |

| Limites Rigorosos de Vibração e Lançamento de Fragmentos Próximos a Zonas Populosas na Europa | -0.2% | Europa, estendendo-se para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com o Desvio de Nitrato de Amônio Restringem o Licenciamento

As regras de segurança para o nitrato de amônio agora exigem rastreamento em tempo real, verificação de antecedentes dos funcionários e armazenamento reforçado, inflacionando os custos de conformidade, especialmente para mineradores de médio porte. O código nacional da Austrália e o regulamento de precursores da União Europeia impõem limites de relatório de transações que prolongam os ciclos de aquisição e levam alguns compradores a substituir o ANFO por misturas de emulsão com menor porosidade e menor atratividade para furto. As pedreiras menores frequentemente optam por terceirizar completamente as operações de detonação, acelerando a consolidação em direção a prestadores de serviços verticalmente integrados que podem amortizar a infraestrutura de conformidade em múltiplos locais.

A Escassez Crônica de Motoristas Restringe a Capacidade de Entrega na Bancada na América do Norte

O envelhecido grupo de motoristas de materiais perigosos da América do Norte encolheu ainda mais em 2025, com as aposentadorias superando as renovações de licenças, deixando os distribuidores de explosivos em dificuldades para cobrir rotas remotas. Os dados da Administração Federal de Segurança de Transportadoras Motorizadas mostram uma taxa de vagas superior a 80.000 postos para habilitações de materiais perigosos, elevando os prêmios de custo de entrega e forçando as minas a estender os cronogramas de detonação ou armazenar estoques maiores. Os veículos guiados automatizados ainda são experimentais, portanto os fornecedores estão redirecionando cargas a granel por ferrovia para centros regionais, onde os escassos motoristas cobrem percursos de última milha mais curtos — uma solução alternativa que ainda limita a flexibilidade durante os picos de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Explosivo: A Dominância do Granel Enfrenta o Desafio da Precisão

Os explosivos a granel asseguraram uma fatia de 65,12% da receita de 2025 para ANFO a granel, ANFO pesado e emulsões bombeáveis, os produtos fundamentais para as cavas de carvão e minério de ferro de alta tonelagem. O consumo anual de pó nas operações de superfície da Indonésia ultrapassou 800 kt em 2025, sublinhando o papel central do segmento no cumprimento das entregas contratuais de carvão térmico. Os caminhões de emulsão equipados com tecnologia de densidade sob demanda permitem que os engenheiros alterem a distribuição de energia ao longo de um único furo, otimizando o custo sem sacrificar o deslocamento onde as bancadas se espessam.

As variantes embaladas capturaram o destaque de crescimento, registrando uma perspectiva de CAGR de 3,93% até 2031, à medida que as minas mergulham mais fundo e as zonas de amortecimento ambiental se estreitam. As emulsões em cartucho, os géis aquosos e as cargas de câmara de alta brisância comandam prêmios porque se destacam em galerias confinadas onde a toxicidade dos fumos, a resistência à água e o posicionamento preciso da coluna superam a tonelagem pura. As formulações de borohidreto de sódio de alta energia elevaram a brisância para 26,3 mm em testes de laboratório, dando aos operadores subterrâneos nova margem para encurtar os ciclos de perfuração, mantendo os limites de partículas dentro das licenças de qualidade do ar. Essa dinâmica orientada pela qualidade redesenha os manuais de aquisição: os modelos de custo total de propriedade agora ponderam o rendimento de desmonte, o dimensionamento e o kWh do britador por tonelada, empurrando os fornecedores de embalados para funções consultivas.

Por Sistema de Iniciação: A Revolução Eletrônica Transforma a Precisão de Temporização

Uma participação de mercado de 39,38% em 2025 colocou os detonadores eletrônicos na vanguarda da hierarquia de iniciação, e eles estão definidos para crescer mais rapidamente a um CAGR de 4,28%. As variantes sem fio eliminam as linhas de descida, aumentando a segurança em caves de blocos e galerias de câmaras abertas onde o terreno solto representa riscos de emaranhamento. O feedback de diagnóstico integrado sinaliza cápsulas defeituosas antes do disparo, reduzindo os atrasos de reentrada e consolidando o argumento de negócio apesar dos preços unitários até 9 vezes superiores ao NONEL.

Os sistemas de tubo NONEL permanecem indispensáveis para detonadores contratados que operam pedreiras civis de curto prazo e corredores de gasodutos, onde a simplicidade compensa a ausência de precisão. A espoleta elétrica convencional e o cordel detonante ainda prosperam na fragmentação secundária de pequenas cargas porque não são afetados pela interferência de radiofrequência de maquinário adjacente. No entanto, uma vez que as minas adotam gêmeos digitais em nível de ativo, apenas a eletrônica alimenta os ciclos de dados necessários para alinhar a fragmentação com as cargas por eixo dos caminhões de transporte e as curvas de energia do moinho SAG, garantindo sua trajetória até 2030 e além.

Por Aplicação: A Liderança da Mineração de Carvão Enfrenta a Concorrência da Infraestrutura

A mineração de carvão manteve uma contribuição de valor de 58,34% em 2025, com as usinas termelétricas na China, Índia e Sudeste Asiático ancorando as redes de carga base que as energias renováveis ainda não conseguem deslocar completamente. As minas de superfície em Shanxi e Odisha sozinhas detonaram mais de 90 milhões de furos em 2025, consolidando a atração do segmento sobre a capacidade global de ANFO. Mesmo com os compromissos de descarbonização, o carvão metalúrgico para o aço persiste, amortecendo a demanda até 2030.

A mineração de metais mantém um consumo estável graças às ambições de cobre, lítio, níquel e terras raras. As expansões de pórfiro chileno, as recuperações do cinturão cuprífero zambiano e os centros de produtos químicos para baterias finlandeses favorecem as misturas de emulsão capazes de gerenciar a variabilidade da dureza do minério. Enquanto isso, as pedreiras e os agregados de construção cresceram mais rapidamente a um CAGR de 4,06%, com os governos aprovando projetos de estradas, ferrovias e portos. A Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão dos Estados Unidos canalizou fundos para 56.000 projetos de reabilitação de ativos, elevando as taxas de produção de pedreiras para pedra britada e granito de dimensão. A proximidade urbana mantém os limites de vibração baixos, direcionando efetivamente os empreiteiros para detonações eletrônicas e microdosagem de cartuchos de gel aquoso.

Análise Geográfica

A posição dominante de 48,21% da Ásia-Pacífico origina-se no regime de escavação e carregamento de carvão da China e na constante extração em pedreiras da Índia para rodovias, metrôs e corredores industriais. As ênfases orçamentárias do plano quinquenal de Pequim priorizam a segurança doméstica de abastecimento, estimulando a instalação de plantas avançadas de emulsão a granel próximas às cavas de Shanxi e Mongólia Interior. Na Índia, a construção de 376 KTPA de TAN em Gopalpur pela Deepak Fertilisers, prevista para comissionamento em 2026, visa deslocar as importações e apoia os mandatos de fornecimento local que reduzem os custos de desembarque em até USD 85 por tonelada. Em conjunto, esses movimentos criam um ciclo autorreforçante em que a demanda por explosivos e a disponibilidade de precursores crescem em paralelo.

A América do Norte e a Europa contribuem com percentuais de dois dígitos médios, mas exemplificam a vanguarda tecnológica. As diretivas rigorosas da Administração de Segurança e Saúde Ocupacional e do EU-REACH forçam os fornecedores a inovar em emulsões de baixa emissão de fumos e componentes de detonadores sem plástico. As expansões de cobre a céu aberto do Canadá na Colúmbia Britânica aplicam sensores de fragmentação internos para conciliar a uniformidade da alimentação do moinho com as metas de redução de gases de efeito estufa. Na União Europeia, os mineradores equilibram a resiliência do fornecimento com o Pacto Verde do bloco, promovendo joint ventures que co-localizam capacidade de nitrato de amônio limpo próximo a instalações de hidrogênio alimentadas por energia renovável.

O Oriente Médio e África registra a ascensão mais rápida a um CAGR de 3,99%. A Visão 2030 da Arábia Saudita programa adições ao PIB de mineração de USD 75 bilhões, destacando campos de fosfato e ouro que consumirão cartuchos inadequados para o ANFO convencional devido às condições de terreno quente. Os fundos soberanos dos Emirados Árabes Unidos investiram mais de USD 2 bilhões em participações de cobre e lítio africanos durante 2024, garantindo offtakes que canalizam a transferência de tecnologia de explosivos para jurisdições como a RDC e a Namíbia. A melhoria da governança sob a Visão Africana de Mineração, além das melhorias rodoviárias ao redor do porto de Dar es Salaam, desbloqueiam corredores logísticos que favorecem os isotanques de emulsão a granel em detrimento dos grânulos ensacados.

Cenário Competitivo

O mercado de explosivos de mineração apresenta alta consolidação, com as cinco principais empresas controlando mais de 60% da receita de 2024. Orica, MAXAM, Dyno Nobel e Enaex aproveitam as redes de fabricação globais e as ofertas digitais integradas para se diferenciar além do preço. A aquisição de USD 640 milhões da Cyanco pela Orica expandiu seu segmento vertical de cianeto de sódio, permitindo ao grupo oferecer pacotes completos de perfuração-detonação-lixiviação que incorporam seus detonadores WebGen[2]Orica, "Acquisition of Cyanco Completed," orica.com . A MAXAM investiu USD 50 milhões em capacidade chilena, triplicando sua participação doméstica de 10% para 30% e ilustrando como a profundidade regional focada pode perturbar os incumbentes. O retrofit de abatimento terciário da Dyno Nobel promete uma redução de 30% nas emissões de gases de efeito estufa, um argumento de venda vital em jurisdições que atribuem taxas de carbono.

Regionais menores, como a Solar Industries India, aproveitaram as oportunidades de fornecimento doméstico, registrando um crescimento de receita de 38% para INR 19,8 bilhões no exercício fiscal 25, com base em licitações da Coal India. Da mesma forma, a reconstrução da planta de TNT finlandesa da Forcit revive o fornecimento europeu de munições de defesa, mas o aumento da produção de iniciadores fundidos subsidia cruzadamente seu segmento de mineração. A corrida armamentista digital do ecossistema introduz pacotes de software-hardware onde os pools de valor migram das toneladas vendidas para os serviços de conhecimento da massa rochosa.

Líderes do Setor de Explosivos de Mineração

Orica Limited

Dyno Nobel

MAXAM

Enaex

Omnia Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A BME, divisão da Omnia Group, introduziu o Innovex 300D, um explosivo de mineração a granel em emulsão para ambientes de mineração de superfície afetados por água dinâmica. O produto ajuda as operações de mineração a enfrentar os desafios operacionais e ambientais causados pelo fluxo excessivo de água ao redor dos furos de detonação.

- Outubro de 2023: A Omnia Group, em colaboração com a Hypex Bio Explosives Technology, introduziu um explosivo de mineração em emulsão sem nitrato. O explosivo à base de peróxido de hidrogênio visa reduzir o impacto ambiental em comparação com os explosivos tradicionais nas operações de mineração.

Escopo do Relatório Global do Mercado de Explosivos de Mineração

| Granel (ANFO, ANFO Pesado, Emulsão) |

| Embalado (Gel Aquoso, Cartucho de Emulsão, Carga de Câmara) |

| Não Elétrico (NONEL) |

| Detonadores Eletrônicos |

| Espoleta Elétrica e Cordel Detonante |

| Mineração de Carvão |

| Mineração de Metais |

| Pedreiras e Agregados de Construção |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Explosivo | Granel (ANFO, ANFO Pesado, Emulsão) | |

| Embalado (Gel Aquoso, Cartucho de Emulsão, Carga de Câmara) | ||

| Por Sistema de Iniciação | Não Elétrico (NONEL) | |

| Detonadores Eletrônicos | ||

| Espoleta Elétrica e Cordel Detonante | ||

| Por Aplicação | Mineração de Carvão | |

| Mineração de Metais | ||

| Pedreiras e Agregados de Construção | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado para o Mercado de Explosivos de Mineração em 2031?

As previsões estimam as vendas mundiais em USD 16,77 bilhões até 2031, acima dos USD 14,05 bilhões em 2026.

Qual tipo de explosivo atualmente representa a maior participação da demanda?

Os produtos a granel, como ANFO e emulsões bombeáveis, detêm aproximadamente 65,12% dos gastos de 2025 graças à sua eficiência de custo nas operações de superfície de alto volume.

Por que os detonadores eletrônicos são cada vez mais preferidos em relação às cápsulas tradicionais?

A temporização programável melhora a fragmentação, reduz as falhas de detonação e ajuda as minas a cumprir limites de vibração mais rigorosos, proporcionando retorno do investimento em 18 meses para muitos locais.

Qual região geográfica deve registrar o crescimento mais rápido até 2031?

O Oriente Médio e África está projetado para expandir a aproximadamente 3,99% de CAGR, impulsionado pelos planos da Visão 2030 da Arábia Saudita e pelos crescentes projetos de minerais críticos africanos.

Página atualizada pela última vez em: