Größe und Marktanteil des Marktes für Bergbausprengstoff

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.05 Milliarden US-Dollar |

| Marktgröße (2031) | 16.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

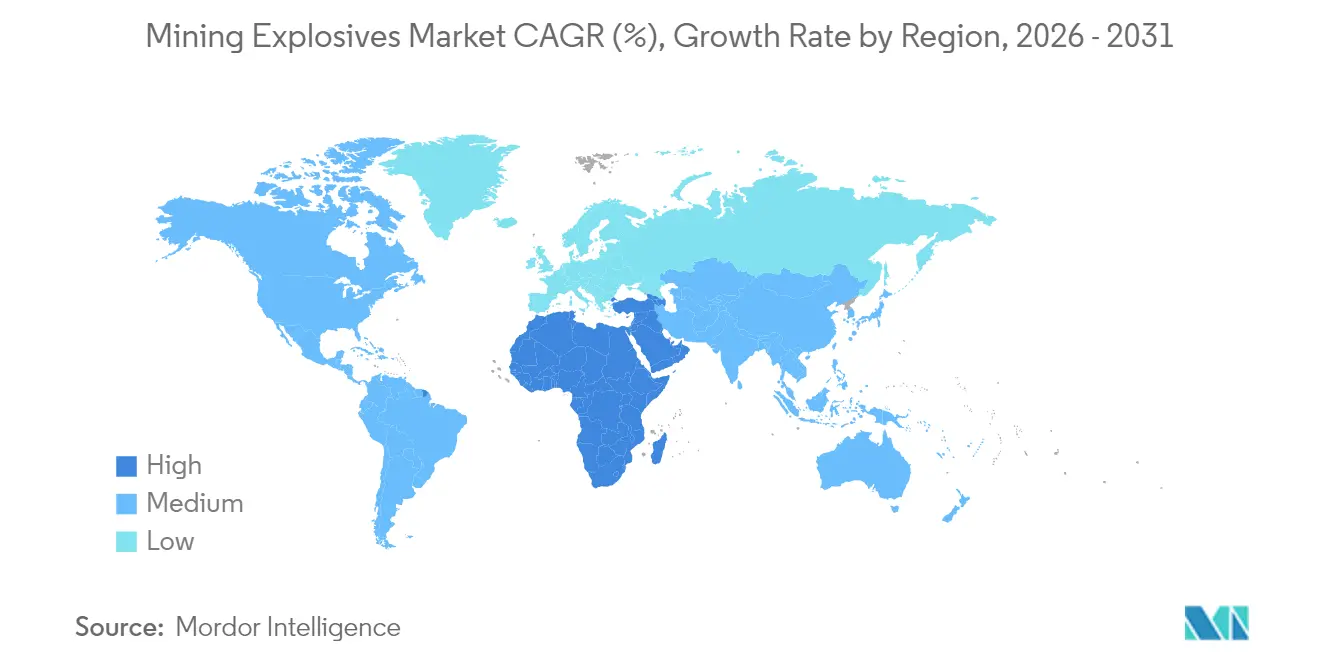

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

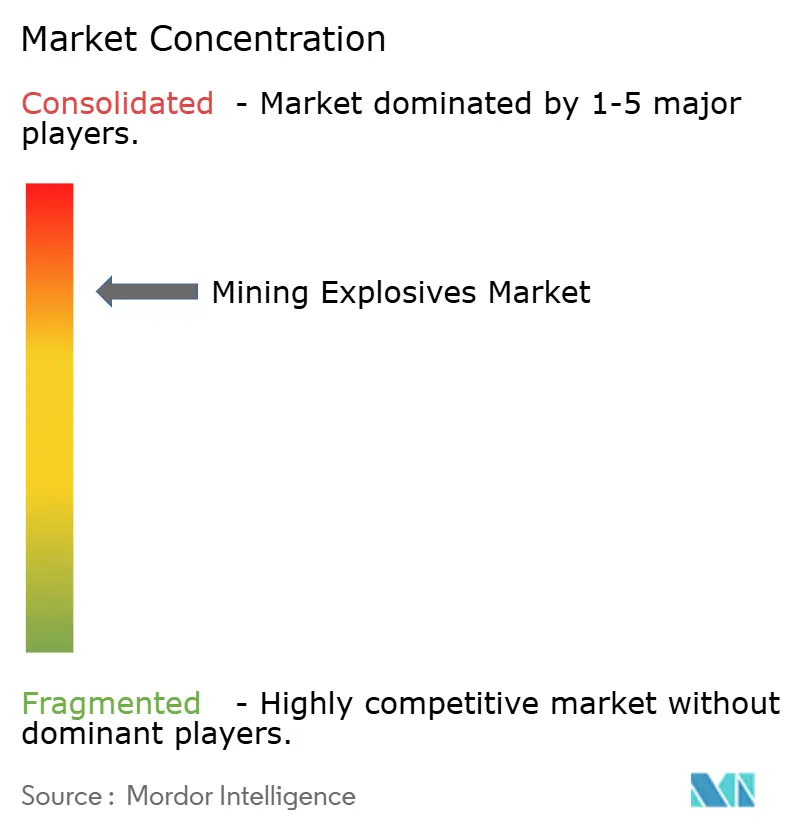

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bergbausprengstoff von Mordor Intelligence

Die Marktgröße für Bergbausprengstoff wurde im Jahr 2025 auf 13,56 Milliarden USD geschätzt und soll von 14,05 Milliarden USD im Jahr 2026 auf 16,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,60 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage nach Mineralien, die Technologien für die Energiewende, Infrastrukturprogramme und die industrielle Fertigung versorgen, unterstützt die stetige Expansion, während Betreiber sich auf Produktivitätssteigerungen durch Präzisionssprengung und digitale Zündsysteme konzentrieren. Steigende Abraumverhältnisse an der Oberfläche, tiefere Untertagevorkommen und strenge Erschütterungsnormen formen gleichzeitig die Produktpräferenzen in Richtung Schüttgut-Emulsionen für Volumeneffizienz und elektronische Zünder für Zeitgenauigkeit um. Asien-Pazifik behält die Dominanz aufgrund der Kohleproduktion Chinas und des Steinbruchbedarfs Indiens, während der Nahe Osten und Afrika die schnellste Beschleunigung verzeichnet, angetrieben durch Saudi-Arabiens Bergbauoffensive im Rahmen der Vision 2030 und die Erkundung kritischer Mineralien in Afrika. Die Wettbewerbsintensität konzentriert sich auf Technologie statt auf den Preis, wobei Marktführer Spezialchemie- und digitale Kapazitäten erwerben, um Kundenverträge zu sichern und regulatorischen Kostendruck auszugleichen.

Wichtigste Erkenntnisse des Berichts

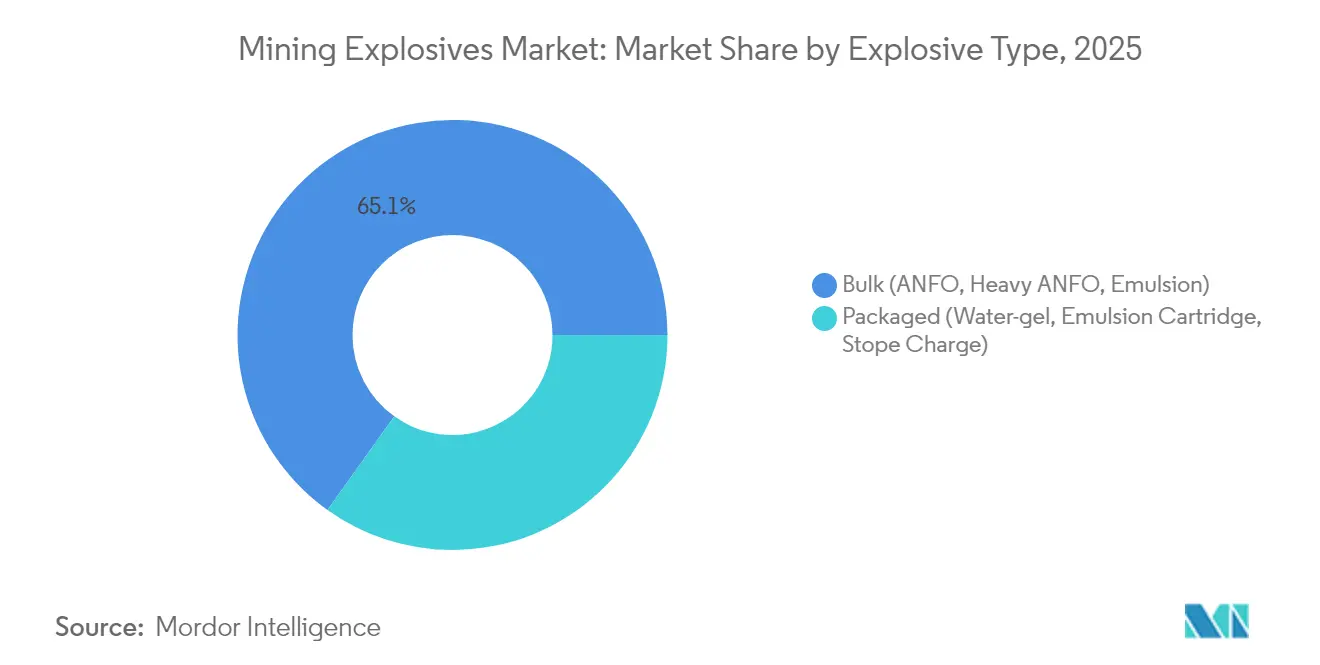

- Nach Sprengstofftyp entfielen im Jahr 2025 65,12 % des Marktanteils für Bergbausprengstoff auf Schüttgutsprengstoffe; verpackte Sprengstoffe werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,93 % wachsen.

- Nach Zündsystem hielten elektronische Zünder im Jahr 2025 einen Anteil von 39,38 % am Zündsegment und sollen bis 2031 mit einer CAGR von 4,28 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 58,34 % der Marktgröße für Bergbausprengstoff auf den Kohlebergbau, während Steinbruch und Baukieszuschlagstoffe bis 2031 mit einer CAGR von 4,06 % wachsen sollen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 48,21 % des globalen Wertes, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 3,99 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bergbausprengstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Abraum-zu-Erz-Verhältnisse erzwingen höhere Sprengvolumina | +0.8% | Global, insbesondere Australien und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wechsel von zündkappenempfindlichen zu elektronischen Zündern reduziert Versager | +0.6% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Untertagemetallexploration in Afrika | +0.4% | Subsahara-Afrika, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Automatisierung von Ladesystemen (mobile Herstellungseinheiten) gewinnt an Bedeutung | +0.3% | Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung der inländischen AN-Produktion in Indien und Saudi-Arabien | +0.2% | Indien und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Abraum-zu-Erz-Verhältnisse erzwingen höhere Sprengvolumina

Große Tagebauminen schürfen mehr Material pro Tonne Produkt als je zuvor. In einigen australischen Kohlegruben übersteigt das Verhältnis 15 m³ Abraum pro Tonne Kohle gegenüber 8–10 m³ vor zwei Jahrzehnten, was den Verbrauch von Schüttgutsprengstoffen steigert und ANFO sowie Emulsionen aufgrund ihrer Kosteneffizienz pro Kubikmeter begünstigt. Kupfergehalte halbierten sich auf 0,6 % in wichtigen lateinamerikanischen Standorten, was Bergleute dazu zwingt, Sprengmuster zu vergrößern und mobile Herstellungseinheiten auf der Sohle einzusetzen, um Logistikkosten zu senken. Da Betreiber die Grubenperimeter erweitern, wird die Energieverteilung im Bohrloch entscheidend, was die Einführung von Schüttgutpumpen fördert, die die Dichte auf Abruf dosieren können. Digitale Fragmentierungsmodelle verfeinern die Pulverfaktoren weiter und verwandeln, was einst ein Volumenspiel war, in eine datengesteuerte Übung, die letztendlich die Kosten stabilisiert, auch wenn die Tonnage steigt.

Wechsel von zündkappenempfindlichen zu elektronischen Zündern reduziert Versager

Programmierbare elektronische Zünder eliminieren die Mikrosekunden-Streuung, die bei pyrotechnischen Kappen üblich ist, reduzieren drastisch Versager, begrenzen Steinflug und verbessern den Durchsatz der nachgelagerten Mühle. Feldversuche mit WebGen- und DigiShot-Systemen zeigen Energieeinsparungen am Brecher von 8–12 % im ersten Jahr, wobei die Geräteaufschläge häufig innerhalb von 18 Monaten amortisiert werden[1]Dyno Nobel, "DigiShot Plus.4G Technisches Bulletin," dyno.com . Die drahtlose Zündung entfernt zudem Oberflächenleitungen, erhöht die Personensicherheit und ermöglicht das Zünden per Knopfdruck aus sicheren Schutzräumen. Die Regulierungsbehörden in der Europäischen Union schreiben Erschütterungsobergrenzen vor, die elektronische Zeitsteuerung zuverlässiger einhält, was die Umstellung in Steinbrüchen in der Nähe von Ortschaften beschleunigt. Da Flotten autonomer Bohrgeräte zunehmen, verankern maschinenlesbare Sprengstofffeldateien die Elektronik weiter als Standardlösung.

Anstieg der Untertagemetallexploration in Afrika

Erneuerte Bohrbudgets in der Demokratischen Republik Kongo, Sambia und Südafrika sind für Kupfer-, Kobalt- und Lithiumadern vorgesehen, die für Batterielieferketten unerlässlich sind. Golfstaateninvestoren verpflichteten sich 2024 zu mehr als 2 Milliarden USD für gemeinsame Projekte und sicherten Abnahmeverträge, die Minen das Kapital geben, schnell von der Exploration zur Produktion überzugehen. Untertagestrecken erfordern hochbrisante verpackte Emulsionen mit geringer Rauchentwicklung und engen Erschütterungsgrenzen, da die Arbeitsbereiche unterhalb von Oberflächengemeinden liegen. Präzisionszeitsteuerung mit elektronischen Zündern verkürzt die Ladezyklen, und Lieferanten, die Produkt, Zünder und Entwurfssoftware kombinieren können, erlangen einen First-Mover-Vorteil in Schächten, die vor 2030 in Betrieb gehen sollen.

Automatisierung von Ladesystemen (mobile Herstellungseinheiten) gewinnt an Bedeutung

Mobile Herstellungseinheiten (MMUs) transportieren nicht gefährliche Vorprodukte, mischen sie vor Ort zu Emulsionen und pumpen sie direkt in die Bohrlöcher, wodurch die Transportkilometer für Gefahrgut um bis zu 60 % reduziert werden. Der Sicherheitsvorteil überzeugte australische und kanadische Regulierungsbehörden, die Lizenzierung zu vereinfachen, während Versicherer Prämienrabatte gewähren, wenn MMUs verpackte Lager ersetzen. Die Integration mit Roboterladern wie dem ABB-Boliden-Prototyp hält Arbeiter während des Ladens vom Stoß fern und entspricht den Zielen der Nullexposition. Abgelegene Kupferminen in den Anden und Eisenerzgruben im Pilbara verzeichnen zweistellige Produktivitätssteigerungen durch koordiniertes Bohren, Mischen auf dem Anhänger und autonomes Besetzen, was die Beschaffungskriterien vom Preis pro Tonne auf den Gesamtzykluswert verlagert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Umleitung von Ammoniumnitrat verschärfen die Lizenzierung | -0.4% | Global, insbesondere Australien und Europa | Kurzfristig (≤ 2 Jahre) |

| Chronischer Fahrermangel schränkt die Lieferkapazität auf der Sohle in Nordamerika ein | -0.3% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Erschütterungs- und Steinflugbegrenzungen in der Nähe besiedelter Gebiete in Europa | -0.2% | Europa, Ausbreitung auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Umleitung von Ammoniumnitrat verschärfen die Lizenzierung

Sicherheitsrelevante Ammoniumnitrat-Vorschriften verlangen nun Echtzeit-Tracking, Hintergrundüberprüfungen des Personals und gesicherte Lagerung, was die Compliance-Kosten insbesondere für mittelgroße Bergbauunternehmen erhöht. Der australische Nationalkodex und die Vorläuferverordnung der Europäischen Union setzen Meldeschwellen für Transaktionen durch, die die Beschaffungszyklen verlängern und einige Käufer dazu veranlassen, ANFO gegen Emulsionsmischungen mit geringerer Porosität und reduzierter Diebstahlattraktivität auszutauschen. Kleinere Steinbrüche entscheiden sich häufig dafür, das Sprengen vollständig auszulagern, was die Konsolidierung hin zu vertikal integrierten Dienstleistern beschleunigt, die die Compliance-Infrastruktur über mehrere Standorte hinweg amortisieren können.

Chronischer Fahrermangel schränkt die Lieferkapazität auf der Sohle in Nordamerika ein

Nordamerikas alternder Pool an Gefahrgutfahrern schrumpfte 2025 weiter, da Renteneintritte die Lizenzerneuerungen übertrafen, was Sprengstoffhändler in Schwierigkeiten brachte, abgelegene Routen abzudecken. Daten der Federal Motor Carrier Safety Administration zeigen eine Vakanzquote von über 80.000 Stellen für Gefahrgutgenehmigungen, was die Lieferkosten erhöht und Minen zwingt, Sprengpläne zu strecken oder höhere Lagerbestände zu halten. Automatisch geführte Fahrzeuge bleiben experimentell, sodass Lieferanten Schüttgutladungen über die Schiene zu regionalen Knotenpunkten umleiten, wo knappe Fahrer kürzere letzte Meilen abdecken – eine Übergangslösung, die die Flexibilität bei Produktionsspitzen dennoch einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sprengstofftyp: Dominanz von Schüttgut steht vor Präzisionsherausforderung

Schüttgutsprengstoff sicherte sich 2025 einen Anteil von 65,12 % des Umsatzes für Schüttgut-ANFO, Heavy ANFO und pumpbare Emulsionen – die Eckpfeilerprodukte für Kohle- und Eisenerzgruben mit hohem Durchsatz. Der jährliche Pulververbrauch in Indonesiens Tagebaubetrieben überstieg 2025 800 kt und unterstreicht die zentrale Rolle des Segments bei der Erfüllung vertraglicher Lieferungen von Thermalkohle. Mit Dichte-auf-Abruf-Technologie ausgestattete Emulsionsfahrzeuge ermöglichen es Ingenieuren, die Energieverteilung in einem einzelnen Bohrloch zu verändern und so die Kosten zu optimieren, ohne auf Hebekraft zu verzichten, wo Sohlen dicker werden.

Verpackte Varianten rückten in den Wachstumsfokus und verzeichnen eine CAGR-Prognose von 3,93 % bis 2031, da Minen tiefer vordringen und Umweltpufferzonen enger werden. Patronenemulsionen, Wassergelsprengstoffe und hochbrisante Stoßladungen erzielen Aufschläge, da sie in engen Strecken hervorragend abschneiden, wo Rauchgiftigkeit, Wasserbeständigkeit und genaue Säulenplatzierung die reine Tonnage überwiegen. Hochenergetische Natriumborhydrid-Formulierungen steigerten die Brisanz in Labortests auf 26,3 mm und geben Untertagebetreibern neuen Spielraum, Bohrzyklen zu verkürzen und gleichzeitig die Partikelgrenzwerte innerhalb der Luftqualitätsgenehmigungen zu halten. Diese qualitätsgetriebene Dynamik zeichnet Beschaffungsstrategien neu: Gesamtbetriebskostenmodelle berücksichtigen nun den Lademaschinenausstoß, die Skalierung und den Brecher-kWh-Verbrauch pro Tonne und drängen Anbieter verpackter Sprengstoffe in beratende Rollen.

Nach Zündsystem: Elektronische Revolution transformiert die Zeitsteuerungspräzision

Ein Marktanteil von 39,38 % im Jahr 2025 stellte elektronische Zünder an die Spitze der Zündhierarchie, und sie sollen mit der schnellsten CAGR von 4,28 % wachsen. Drahtlose Varianten machen Leitungen überflüssig und erhöhen die Sicherheit in Blockhohlräumen und Weitungsstrecken, wo lockeres Gestein Verwicklungsrisiken birgt. Integriertes Diagnosefeedback meldet fehlerhafte Kappen vor der Zündung, reduziert Wiedereintrittverzögerungen und festigt den Geschäftsfall trotz Stückpreisen, die bis zu 9-mal höher sind als bei NONEL.

NONEL-Schlauchsysteme bleiben unverzichtbar für Vertragssprenger, die kurzfristige Zivilsteinbrüche und Pipelinekorridore betreiben, wo Einfachheit das Fehlen von Präzision ausgleicht. Konventionelle elektrische Zündschnur und Det-Cord gedeihen weiterhin bei der sekundären Zerkleinerung mit kleinen Ladungen, da sie von Hochfrequenzstörungen benachbarter Maschinen unbeeinträchtigt sind. Sobald Minen jedoch digitale Zwillinge auf Anlagenebene einführen, liefern nur Elektronikzünder die Datenschleifen, die erforderlich sind, um die Fragmentierung mit den Achslasten der Förderfahrzeuge und den Energiekurven der SAG-Mühlen abzustimmen, was ihre Laufbahn bis 2030 und darüber hinaus sichert.

Nach Anwendung: Führungsposition des Kohlebergbaus steht vor Infrastrukturwettbewerb

Der Kohlebergbau behielt 2025 einen Wertbeitrag von 58,34 %, da Wärmekraftwerke in China, Indien und Südostasien Grundlastnetze versorgten, die erneuerbare Energien noch nicht vollständig ersetzen können. Tagebauminen in Shanxi und Odisha allein zündeten 2025 mehr als 90 Millionen Bohrlöcher und festigten die Bedeutung des Segments für die globale ANFO-Kapazität. Selbst mit Dekarbonisierungsverpflichtungen bleibt Kokskohle für Stahl bestehen und stützt die Nachfrage bis 2030.

Der Metallbergbau hält einen stabilen Verbrauch aufrecht, begünstigt durch Kupfer-, Lithium-, Nickel- und Seltenerdelambitionen. Chilenische Porphyrexpansionen, sambische Kupfergürtel-Turnarounds und finnische Batteriechemie-Hubs bevorzugen Emulsionsmischungen, die variable Erzhärte bewältigen können. Unterdessen stiegen Steinbruch und Baukieszuschlagstoffe am schnellsten mit einer CAGR von 4,06 %, da Regierungen Straßen-, Schienen- und Hafenprojekte genehmigten. Das 1,2 Billionen USD schwere Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten leitete Mittel in 56.000 Anlagenrehabilitierungsprojekte und steigerte die Steinbruchproduktionsraten für Schotter und Dimensionsgranit. Die städtische Nähe hält Erschütterungsobergrenzen niedrig und lenkt Auftragnehmer effektiv zu elektronischen Sprengungen und Mikrodosierung von Wassergelpatronen.

Geografische Analyse

Die 48,21-%-Dominanz Asien-Pazifiks hat ihren Ursprung in Chinas Kohleförderungs- und Laderegime sowie Indiens konstantem Steinbruchbedarf für Autobahnen, U-Bahnen und Industriekorridore. Pekings Fünfjahresplan-Budgets betonen die inländische Versorgungssicherheit und stimulieren die Errichtung fortschrittlicher Schüttgut-Emulsionsanlagen in der Nähe der Gruben in Shanxi und der Inneren Mongolei. In Indien zielt Deepak Fertilisers' 376-KTPA-Gopalpur-TAN-Ausbau, der 2026 in Betrieb gehen soll, darauf ab, Importe zu verdrängen und unterstützt lokale Beschaffungsmandate, die die Landekosten um bis zu 85 USD pro Tonne senken. Zusammen schaffen diese Maßnahmen einen sich selbst verstärkenden Kreislauf, in dem Sprengstoffnachfrage und Vorprodukteverfügbarkeit gleichzeitig steigen.

Nordamerika und Europa tragen mittlere zweistellige Prozentsätze bei, verkörpern jedoch die technologische Avantgarde. Strenge Richtlinien der Occupational Safety and Health Administration und EU-REACH zwingen Lieferanten, emissionsarme Emulsionen und plastikfreie Zünderkomponenten zu entwickeln. Kanadas Tagebaukupferexpansionen in British Columbia setzen interne Fragmentierungssensoren ein, um die Gleichmäßigkeit der Mühlenaufgabe mit den Treibhausgasminderungszielen in Einklang zu bringen. In der Europäischen Union jonglieren Bergleute mit Versorgungsresilienz gegenüber dem Green Deal des Blocks und fördern Joint Ventures, die saubere Ammoniumnitratkapazität neben mit erneuerbarer Energie betriebenen Wasserstoffanlagen ansiedeln.

Der Nahe Osten und Afrika verzeichnet den schnellsten Aufstieg mit einer CAGR von 3,99 %. Saudi-Arabiens Vision 2030 plant Bergbau-BIP-Ergänzungen von 75 Milliarden USD und hebt Phosphat- und Goldfelder hervor, die Patronen benötigen, die für konventionelles ANFO aufgrund heißer Bodenbedingungen ungeeignet sind. Staatsfonds der Vereinigten Arabischen Emirate investierten 2024 über 2 Milliarden USD in afrikanische Kupfer- und Lithiumbeteiligungen und sicherten Abnahmen, die den Transfer von Sprengstofftechnologie in Länder wie die DRC und Namibia lenken. Verbesserte Governance im Rahmen der Africa Mining Vision sowie Straßenausbauten rund um den Hafen von Daressalam erschließen Logistikkorridore, die Schüttgut-Emulsions-Isotanks gegenüber abgesackten Prills begünstigen.

Wettbewerbslandschaft

Der Markt für Bergbausprengstoff weist eine hohe Konsolidierung auf, wobei die fünf größten Unternehmen über 60 % des Umsatzes 2024 kontrollieren. Orica, MAXAM, Dyno Nobel und Enaex nutzen globale Fertigungsstandorte und integrierte digitale Angebote, um sich jenseits des Preises zu differenzieren. Oricas 640-Millionen-USD-Übernahme von Cyanco erweiterte die Natriumcyanid-Wertschöpfungskette und ermöglicht es der Gruppe, End-to-End-Bohr-Spreng-Laugungspakete anzubieten, die ihre WebGen-Zünder einbetten[2]Orica, "Übernahme von Cyanco abgeschlossen," orica.com . MAXAM investierte 50 Millionen USD in chilenische Kapazitäten und verdreifachte seinen inländischen Marktanteil von 10 % auf 30 %, was zeigt, wie gezielte regionale Tiefe etablierte Anbieter verdrängen kann. Dyno Nobels Nachrüstung zur tertiären Emissionsminderung verspricht eine 30-prozentige Treibhausgasreduzierung – ein wichtiges Verkaufsargument in Ländern, die Kohlenstoffgebühren erheben.

Kleinere regionale Anbieter wie Solar Industries India nutzten inländische Versorgungsmöglichkeiten und verzeichneten im Geschäftsjahr 25 ein Umsatzwachstum von 38 % auf 19,8 Milliarden INR auf der Grundlage von Coal India-Ausschreibungen. Ebenso belebt Forcits Wiederaufbau der finnischen TNT-Anlage die europäische Verteidigungsmunitionsversorgung, wobei der zusätzliche Gussbooster-Durchsatz das Bergbausegment quersubventioniert. Das digitale Wettrüsten des Ökosystems führt zu Software-Hardware-Bündeln, bei denen Wertpools von verkauften Tonnen zu Gesteinsmassenkenntnis-Dienstleistungen migrieren.

Marktführer der Bergbausprengstoffbranche

Orica Limited

Dyno Nobel

MAXAM

Enaex

Omnia Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: BME, eine Abteilung von Omnia Group, stellte Innovex 300D vor, einen Schüttgut-Emulsionssprengstoff für den Bergbau für Tagebauumgebungen, die von dynamischem Wasser betroffen sind. Das Produkt hilft Bergbaubetrieben, betriebliche und ökologische Herausforderungen zu bewältigen, die durch übermäßigen Wasserfluss um Bohrlöcher verursacht werden.

- Oktober 2023: Omnia Group stellte in Zusammenarbeit mit Hypex Bio Explosives Technology einen nitratfreien Emulsionssprengstoff für den Bergbau vor. Der auf Wasserstoffperoxid basierende Sprengstoff zielt darauf ab, im Vergleich zu herkömmlichen Sprengstoffen im Bergbau die Umweltauswirkungen zu reduzieren.

Berichtsumfang des globalen Marktes für Bergbausprengstoff

| Schüttgut (ANFO, Heavy ANFO, Emulsion) |

| Verpackt (Wassergelsprengstoff, Emulsionspatrone, Stoßladung) |

| Nicht-elektrisch (NONEL) |

| Elektronische Zünder |

| Elektrische Zündschnur und Det-Cord |

| Kohlebergbau |

| Metallbergbau |

| Steinbruch und Baukieszuschlagstoffe |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Sprengstofftyp | Schüttgut (ANFO, Heavy ANFO, Emulsion) | |

| Verpackt (Wassergelsprengstoff, Emulsionspatrone, Stoßladung) | ||

| Nach Zündsystem | Nicht-elektrisch (NONEL) | |

| Elektronische Zünder | ||

| Elektrische Zündschnur und Det-Cord | ||

| Nach Anwendung | Kohlebergbau | |

| Metallbergbau | ||

| Steinbruch und Baukieszuschlagstoffe | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten globalen Wert hat der Markt für Bergbausprengstoff im Jahr 2031?

Prognosen beziffern den weltweiten Umsatz bis 2031 auf 16,77 Milliarden USD, gegenüber 14,05 Milliarden USD im Jahr 2026.

Welcher Sprengstofftyp hat derzeit den größten Nachfrageanteil?

Schüttgutprodukte wie ANFO und pumpbare Emulsionen halten rund 65,12 % der Ausgaben 2025 aufgrund ihrer Kosteneffizienz bei Tagebaubetrieben mit hohem Volumen.

Warum werden elektronische Zünder zunehmend gegenüber herkömmlichen Kappen bevorzugt?

Programmierbare Zeitsteuerung verbessert die Fragmentierung, reduziert Versager und hilft Minen, engere Erschütterungsgrenzen einzuhalten, was für viele Standorte eine Amortisation innerhalb von 18 Monaten ermöglicht.

Welche geografische Region wird bis 2031 das schnellste Wachstum verzeichnen?

Naher Osten und Afrika soll mit einer CAGR von etwa 3,99 % wachsen, angetrieben durch Saudi-Arabiens Vision-2030-Pläne und wachsende Projekte zur Gewinnung kritischer Mineralien in Afrika.

Seite zuletzt aktualisiert am: