採掘用爆薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.05 十億米ドル |

| 市場規模 (2031) | 16.77 十億米ドル |

| 成長率 (2026 - 2031) | 3.60% CAGR |

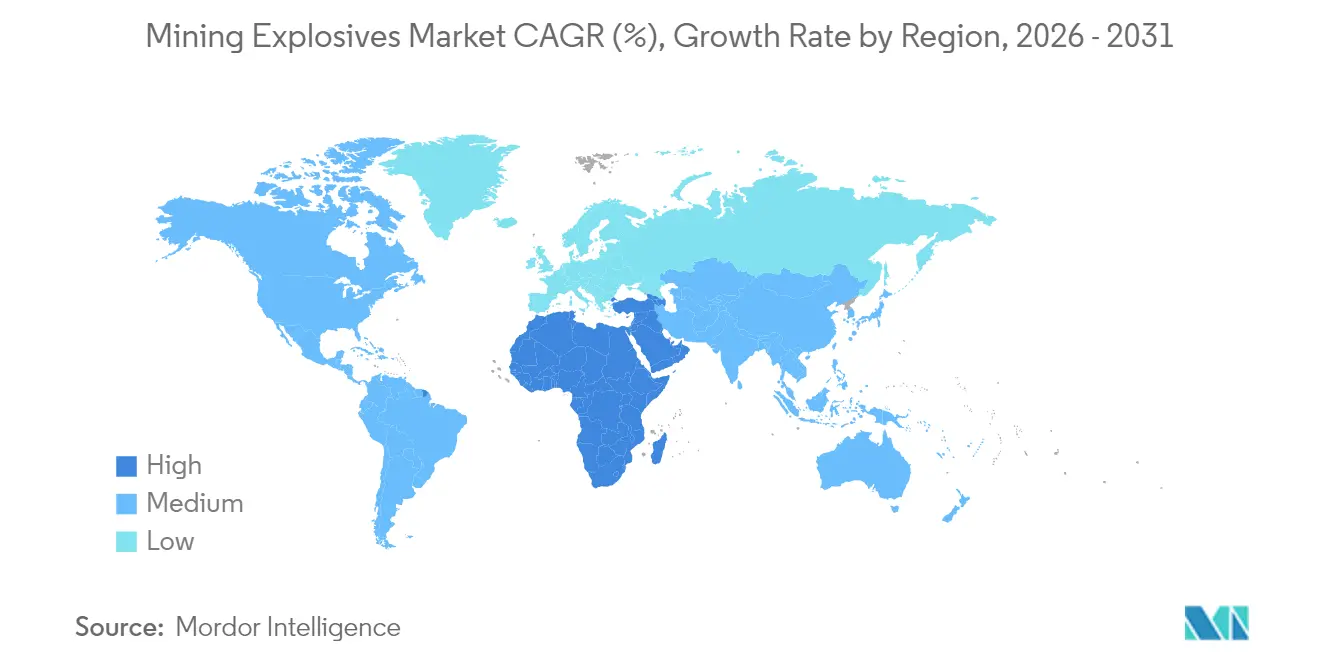

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

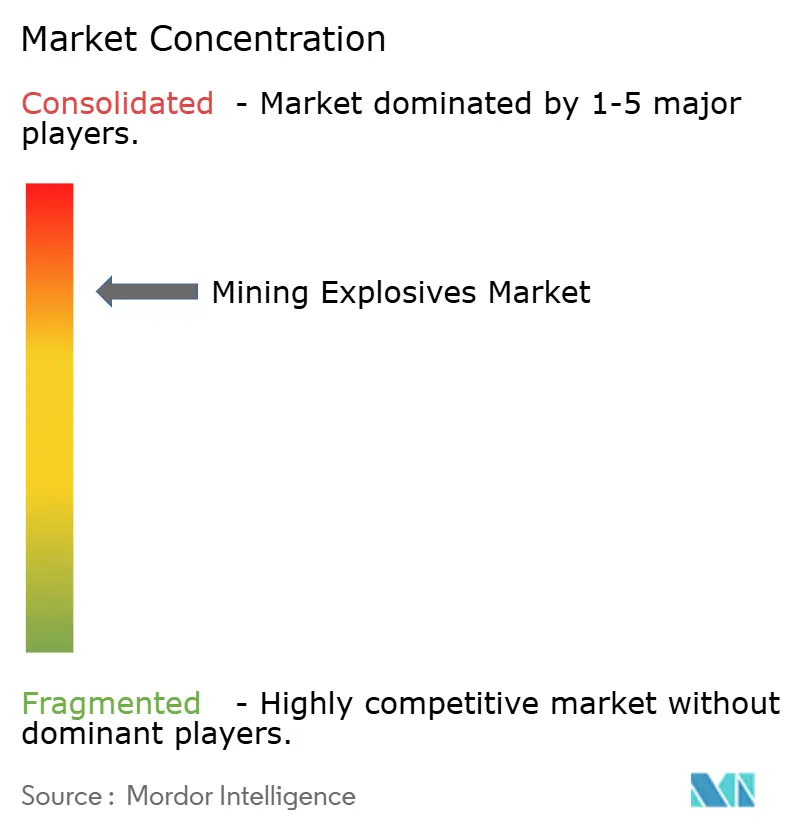

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる採掘用爆薬市場分析

採掘用爆薬市場規模は2025年に135億6,000万米ドルと評価され、2026年の140億5,000万米ドルから2031年には167億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は3.60%です。エネルギー転換技術、インフラプログラム、産業製造を支えるミネラルへの持続的な需要が安定した拡大を支えており、事業者は精密発破とデジタル起爆システムによる生産性向上に注力しています。表面剥土比の増加、より深部の地下鉱床、厳格な振動規制が同時に製品選好を変化させており、体積効率のためのバルクエマルジョンとタイミング精度のための電子式雷管への移行が進んでいます。アジア太平洋地域は中国の石炭生産とインドの採石需要により優位性を維持しており、一方で中東・アフリカはサウジアラビアのビジョン2030による採掘推進とアフリカの重要鉱物探査に牽引され、最も急速な加速を記録しています。競争の激しさは価格よりも技術に集中しており、市場リーダーは顧客契約を確保し規制コスト圧力を相殺するために、特殊化学品およびデジタル能力を買収しています。

主要レポートのポイント

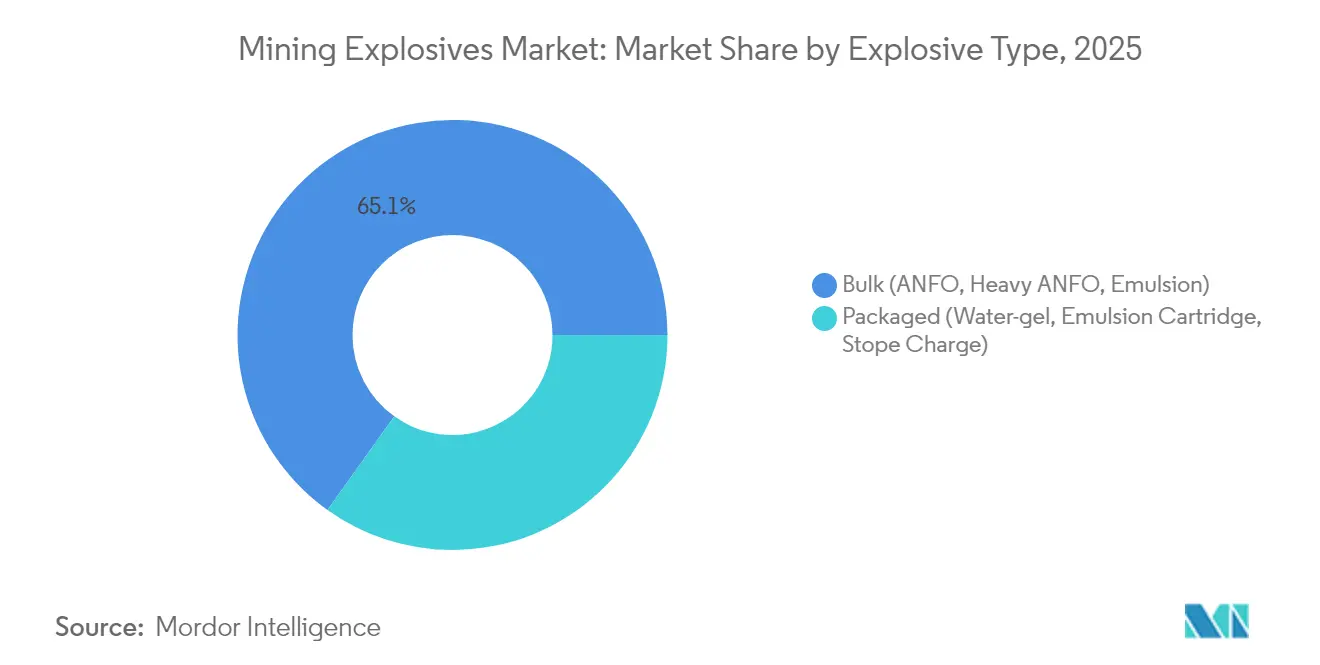

- 爆薬タイプ別では、バルク爆薬が2025年の採掘用爆薬市場シェアの65.12%を占めました。一方、パッケージ爆薬は2026年~2031年にかけて年平均成長率3.93%で成長すると予測されています。

- 起爆システム別では、電子式雷管が2025年の起爆セグメントで39.38%のシェアを保有しており、2031年まで年平均成長率4.28%で拡大すると予測されています。

- 用途別では、石炭採掘が2025年の採掘用爆薬市場規模の58.34%を占めており、採石・建設骨材は2031年まで年平均成長率4.06%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の世界全体の金額の48.21%を占めており、中東・アフリカ地域は2031年まで年平均成長率3.99%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の採掘用爆薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 剥土比の上昇により発破量の増加が強制される | +0.8% | 世界全体、特にオーストラリアと北米 | 長期(4年以上) |

| 雷管感応型から電子式雷管への移行により不発が削減される | +0.6% | 世界全体、欧州と北米が主導 | 中期(2~4年) |

| アフリカにおける地下金属探査の急増 | +0.4% | サハラ以南アフリカ、中東への波及 | 中期(2~4年) |

| 装填システムの自動化(移動式製造ユニット)が普及する | +0.3% | 北米とオーストラリア | 長期(4年以上) |

| インドとサウジアラビアにおける国内硝酸アンモニウム生産への政府の推進 | +0.2% | インドとサウジアラビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

剥土比の上昇により発破量の増加が強制される

大規模な露天掘り鉱山では、製品1トン当たりの剥土量がかつてないほど増加しています。オーストラリアの一部の石炭坑では、剥土比が石炭1トン当たり15m³を超えており、20年前の8~10m³と比較して増加しており、バルク爆薬の消費量を押し上げ、立方メートル当たりのコスト効率においてANFOとエマルジョンが有利となっています。ラテンアメリカの主要サイトでは銅品位が0.6%に半減しており、採掘業者は発破パターンを拡大し、物流コスト削減のためにベンチ上の移動式製造ユニットを導入せざるを得なくなっています。事業者が坑口周辺を拡張するにつれ、孔内エネルギー分布が重要となり、需要に応じて密度を調整できるバルクポンプの採用が促進されています。デジタル破砕モデルはさらに粉末係数を微調整し、かつてはボリュームゲームであったものをデータ主導の作業に変換し、トン数が増加しても最終的にコストを安定させています。

雷管感応型から電子式雷管への移行により不発が削減される

プログラム可能な電子式雷管は、火工品雷管に一般的なマイクロ秒単位のばらつきを排除し、不発を大幅に削減し、飛石を抑制し、下流の製粉処理能力を向上させます。WebGenおよびDigiShotシステムを用いたフィールド試験では、初年度に破砕機のエネルギー節約が8~12%となり、多くの場合18ヶ月以内に機器のプレミアムを回収できることが示されています[1]Dyno Nobel、「DigiShot Plus.4G技術情報」、dyno.com 。無線起爆は地表配線を不要にし、人員の安全性を高め、安全なシェルターからのワンボタン発火を可能にします。欧州連合の規制当局は電子タイミングがより予測可能に満たす振動上限を規定しており、市街地近くに位置する採石場での転換を加速させています。自律型掘削機の普及が進むにつれ、機械可読の発破ファイルがエレクトロニクスをデフォルト標準としてさらに定着させています。

アフリカにおける地下金属探査の急増

コンゴ民主共和国、ザンビア、南アフリカでの掘削予算の再活性化は、バッテリーサプライチェーンに不可欠な銅、コバルト、リチウム鉱脈を対象としています。湾岸投資家は2024年に共同プロジェクトに20億米ドル以上を投じ、鉱山が探査から生産へ迅速に移行するための資本を保証するオフテイク契約を確保しました。地下坑道は地表コミュニティの下に位置するため、低煙・厳格な振動範囲を持つ高爆速パッケージエマルジョンが必要です。電子式雷管による精密タイミングは掘削サイクルを短縮し、製品、雷管、設計ソフトウェアを組み合わせられるサプライヤーが2030年以前に開坑予定の坑道でファーストムーバーの優位性を獲得します。

装填システムの自動化(移動式製造ユニット)が普及する

移動式製造ユニット(MMU)は非危険物の前駆体をトラックで輸送し、現場でエマルジョンに混合し、孔に直接ポンプで注入することで、危険物輸送のキロメートルを最大60%削減します。安全面での優位性により、オーストラリアとカナダの規制当局はライセンス取得を簡素化し、保険会社はMMUがパッケージ在庫に取って代わる場合に保険料割引を適用しています。ABB-Bolidenプロトタイプのようなロボット充填機との統合により、装填中に作業員を切羽から遠ざけ、ゼロ被ばく目標に沿ったものとなっています。アンデスの遠隔銅鉱山やピルバラの鉄鉱石坑では、協調的な掘削、トレーラー上での混合、自律的な充填材投入により二桁の生産性向上が記録されており、調達基準がトン当たり価格から総サイクル価値へとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硝酸アンモニウムの転用懸念によりライセンス取得が厳格化される | -0.4% | 世界全体、特にオーストラリアと欧州 | 短期(2年以内) |

| 慢性的なドライバー不足が北米のベンチ上配送能力を制限する | -0.3% | 北米 | 中期(2~4年) |

| 欧州の人口密集地帯近くでの厳格な振動・飛石規制 | -0.2% | 欧州、先進市場へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

硝酸アンモニウムの転用懸念によりライセンス取得が厳格化される

安全保障上の懸念から、硝酸アンモニウムに関する規制はリアルタイム追跡、従業員の身元調査、強化された保管を義務付けており、特に中堅採掘業者のコンプライアンスコストを増大させています。オーストラリアの国家規範と欧州連合の前駆体規制は取引報告の閾値を設けており、調達サイクルを長期化させ、一部の購入者をANFOから気孔率が低く盗難リスクの低いエマルジョンブレンドへの切り替えに誘導しています。小規模採石場は発破を完全に外部委託することを選択することが多く、複数のサイトにわたってコンプライアンスインフラを償却できる垂直統合型サービスプロバイダーへの集約が加速しています。

慢性的なドライバー不足が北米のベンチ上配送能力を制限する

北米の高齢化した危険物ドライバー層は、退職がライセンス更新を上回る中で2025年にさらに縮小し、爆薬販売業者は遠隔ルートをカバーするために奔走しています。連邦自動車運送安全局のデータによると、危険物取扱資格の空席率は80,000席を超えており、配送コストのプレミアムが上昇し、鉱山は発破スケジュールを延長するか在庫を増やすことを余儀なくされています。自動誘導車両はまだ実験段階にあるため、サプライヤーはバルク荷物を鉄道で地域ハブに迂回させ、そこで少数のドライバーが短い最終区間を担当するという回避策を取っていますが、これでも生産急増時の柔軟性は制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

爆薬タイプ別:バルクの優位性が精密性の課題に直面

バルク爆薬は、高トン数の石炭・鉄鉱石坑の基幹製品であるバルクANFO、ヘビーANFO、ポンプ式エマルジョンで2025年収益の65.12%を確保しました。インドネシアの露天掘り操業における年間火薬消費量は2025年に80万ktを超え、熱炭の契約納入を満たす上でのセグメントの中心的役割を強調しています。需要に応じた密度調整技術を搭載したエマルジョントラックにより、エンジニアは単一孔内のエネルギー分布を変更でき、ベンチが厚くなっても隆起を犠牲にすることなくコストを最適化できます。

パッケージ品は成長の注目を集め、鉱山がより深部に進み環境緩衝地帯が狭まるにつれて2031年まで年平均成長率3.93%の見通しを記録しています。カートリッジエマルジョン、ウォータージェル、高爆速ストープチャージは、煙の毒性、耐水性、正確なカラム配置が純粋なトン数より重要な狭い坑道で優れているため、プレミアムを獲得しています。高エネルギー水素化ホウ素ナトリウム配合物は実験室試験で爆速を26.3mmに向上させ、地下作業者が大気質許可内の粒子状物質閾値を維持しながら掘削サイクルを短縮する新たな余地を与えています。この品質主導のダイナミクスは調達の手引きを書き換えており、総所有コストモデルは現在、掘削処理量、スケーリング、破砕機のトン当たりkWhを考慮し、パッケージサプライヤーをコンサルタント的役割へと押し込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

起爆システム別:電子革命がタイミング精度を変革する

2025年の市場シェア39.38%により、電子式雷管は起爆システムの階層の最前線に立ち、年平均成長率4.28%で最も急速に成長する見込みです。無線型は下向き配線を不要にし、緩んだ地盤が絡まりリスクをもたらすブロックケーブや開放型ストープ坑道での安全性を高めます。統合された診断フィードバックは発火前に不良雷管を検出し、再入坑の遅延を抑制し、単価がNONELの最大9倍高くても事業上の根拠を固めています。

NONELチューブシステムは、精度の欠如を簡便性が補う短期土木採石場やパイプライン回廊で操業する契約発破業者にとって不可欠なままです。従来の電気式ヒューズとデット・コードは、隣接する機械からの無線周波数干渉の影響を受けないため、小規模二次破砕に引き続き活用されています。しかし、鉱山が資産レベルのデジタルツインを採用すると、破砕をダンプトラックの軸荷重やSAGミルのエネルギー曲線に合わせるために必要なデータループを供給できるのはエレクトロニクスのみとなり、2030年以降への道筋が確保されています。

用途別:石炭採掘のリーダーシップがインフラ競争に直面

石炭採掘は2025年に58.34%の価値貢献を維持しました。これは中国、インド、東南アジアの火力発電所が再生可能エネルギーではまだ完全に代替できないベースロードグリッドを支えているためです。山西省とオディシャ州の露天掘り鉱山だけで2025年に9,000万本以上の孔が爆破され、世界のANFO能力に対するセグメントの牽引力が確固たるものとなっています。脱炭素化の誓約があっても、鉄鋼用の原料炭は持続し、2030年まで需要を下支えしています。

金属採掘は銅、リチウム、ニッケル、希土類の野心により安定した消費を維持しています。チリの斑岩銅鉱床の拡張、ザンビアの銅ベルト地帯の回復、フィンランドのバッテリー化学品ハブは、可変的な鉱石硬度を管理できるエマルジョンブレンドを好んでいます。一方、採石・建設骨材は政府が道路、鉄道、港湾計画を承認したことで年平均成長率4.06%と最も急速に成長しました。米国の1兆2,000億米ドルのインフラ投資・雇用法は56,000件の資産修復プロジェクトに資金を投入し、砕石と寸法花崗岩の採石稼働率を上昇させました。都市近接性により振動上限が低く保たれており、事実上、請負業者を電子発破とウォータージェルカートリッジの微量投与へと誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域の48.21%の優位性は、中国の掘削・積載石炭体制とインドの高速道路、地下鉄、産業回廊向けの継続的な採石から生まれています。北京の五カ年計画予算は国内供給安全保障を重視し、山西省と内モンゴルの坑口近くへの先進的なバルクエマルジョンプラントの設置を促進しています。インドでは、Deepak Fertilisersの37万6,000トン/年のゴパルプルTAN建設プロジェクトが2026年の稼働を予定しており、輸入代替を目指し、着地コストを最大85米ドル/トン削減する国内調達義務を支援しています。これらの動きが組み合わさることで、爆薬需要と前駆体の入手可能性が連動して上昇する自己強化サイクルが固定されています。

北米と欧州は10%台半ばの割合を占めていますが、技術の最前線を体現しています。厳格な労働安全衛生局およびEU-REACH指令により、サプライヤーは低煙エマルジョンとプラスチックフリー雷管コンポーネントの革新を迫られています。カナダのブリティッシュコロンビア州における露天掘り銅鉱山の拡張では、製粉供給の均一性と温室効果ガス削減目標を調整するために社内破砕センサーを適用しています。欧州連合では、採掘業者がブロックの供給回復力とグリーンディールのバランスを取り、再生可能エネルギーで動く水素施設の隣にクリーンな硝酸アンモニウム能力を共同設置する合弁事業を促進しています。

中東・アフリカは年平均成長率3.99%で最も急速な上昇を記録しています。サウジアラビアのビジョン2030は採掘GDPに750億米ドルの付加価値を計画しており、高温地盤条件のため従来のANFOに適さないカートリッジを消費するリン酸塩と金の鉱床を重点としています。アラブ首長国連邦の政府系ファンドは2024年にアフリカの銅・リチウム権益に20億米ドル以上を投じ、コンゴ民主共和国やナミビアなどの管轄区域への爆薬技術移転を促進するオフテイクを確保しました。アフリカ採掘ビジョンの下での統治改善とダルエスサラーム港周辺の高速道路整備により、袋詰め粒状品よりもバルクエマルジョンISOタンクに有利な物流回廊が開かれています。

競争環境

採掘用爆薬市場は高い集約度を示しており、上位5社が2024年収益の60%以上を支配しています。Orica、MAXAM、Dyno Nobel、Enaexは世界的な製造拠点と統合されたデジタルサービスを活用して価格以外での差別化を図っています。OricaによるCyanco買収(6億4,000万米ドル)はシアン化ナトリウムの垂直統合を拡大し、同グループがWebGen雷管を組み込んだエンドツーエンドの掘削・発破・浸出パッケージを提案できるようにしました[2]Orica、「Cyanco買収完了」、orica.com 。MAXAMはチリの能力に5,000万米ドルを投じ、国内シェアを10%から30%に3倍化し、集中的な地域深耕が既存企業を動揺させる方法を示しました。Dyno Nobelの三次排出削減改修は温室効果ガスを30%削減することを約束しており、炭素税を課す管轄区域での重要な販売ポイントとなっています。

Solar Industries Indiaなどの小規模地域企業はインド石炭公社の入札を背景に国内供給機会を掴み、2025年度に収益が38%増加して198億インドルピーを記録しました。同様に、ForcitのフィンランドTNT工場の再建は欧州の防衛弾薬供給を復活させますが、追加されたキャストブースターの処理能力は採掘セグメントを相互補助しています。エコシステムのデジタル軍拡競争は、価値プールが販売トン数から岩盤知識サービスへと移行するソフトウェア・ハードウェアバンドルをもたらしています。

採掘用爆薬産業のリーダー

Orica Limited

Dyno Nobel

MAXAM

Enaex

Omnia Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Omnia Groupの部門であるBMEは、動的な水の影響を受ける露天掘り採掘環境向けのバルクエマルジョン採掘用爆薬Innovex 300Dを発表しました。この製品は、発破孔周辺の過剰な水流によって引き起こされる操業上および環境上の課題に対処するのに役立ちます。

- 2023年10月:Omnia Groupは、Hypex Bio Explosives Technologyと協力して、硝酸塩フリーのエマルジョン採掘用爆薬を発表しました。過酸化水素ベースのこの爆薬は、採掘作業における従来の爆薬と比較して環境への影響を低減することを目的としています。

世界の採掘用爆薬市場レポートの範囲

| バルク(ANFO、ヘビーANFO、エマルジョン) |

| パッケージ(ウォータージェル、エマルジョンカートリッジ、ストープチャージ) |

| 非電気式(NONEL) |

| 電子式雷管 |

| 電気式ヒューズおよびデット・コード |

| 石炭採掘 |

| 金属採掘 |

| 採石・建設骨材 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 爆薬タイプ別 | バルク(ANFO、ヘビーANFO、エマルジョン) | |

| パッケージ(ウォータージェル、エマルジョンカートリッジ、ストープチャージ) | ||

| 起爆システム別 | 非電気式(NONEL) | |

| 電子式雷管 | ||

| 電気式ヒューズおよびデット・コード | ||

| 用途別 | 石炭採掘 | |

| 金属採掘 | ||

| 採石・建設骨材 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の採掘用爆薬市場の世界全体の予測値はいくらですか?

予測では、2031年までに世界の売上高が2026年の140億5,000万米ドルから167億7,000万米ドルに達するとされています。

現在最大の需要シェアを占める爆薬タイプはどれですか?

ANFOやポンプ式エマルジョンなどのバルク製品は、高ボリュームの露天掘り操業におけるコスト効率のおかげで、2025年の支出の約65.12%を占めています。

電子式雷管が従来の雷管よりも好まれるようになっているのはなぜですか?

プログラム可能なタイミングにより破砕が改善され、不発が削減され、鉱山がより厳格な振動規制を満たすのに役立ち、多くのサイトで18ヶ月以内に回収が実現します。

2031年まで最も急速な成長を記録すると予測される地域はどこですか?

中東・アフリカは、サウジアラビアのビジョン2030計画とアフリカの重要鉱物プロジェクトの拡大に牽引され、約3.99%の年平均成長率で拡大すると予測されています。

最終更新日: