Tamaño y Participación del Mercado de Explosivos del Departamento de Investigación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

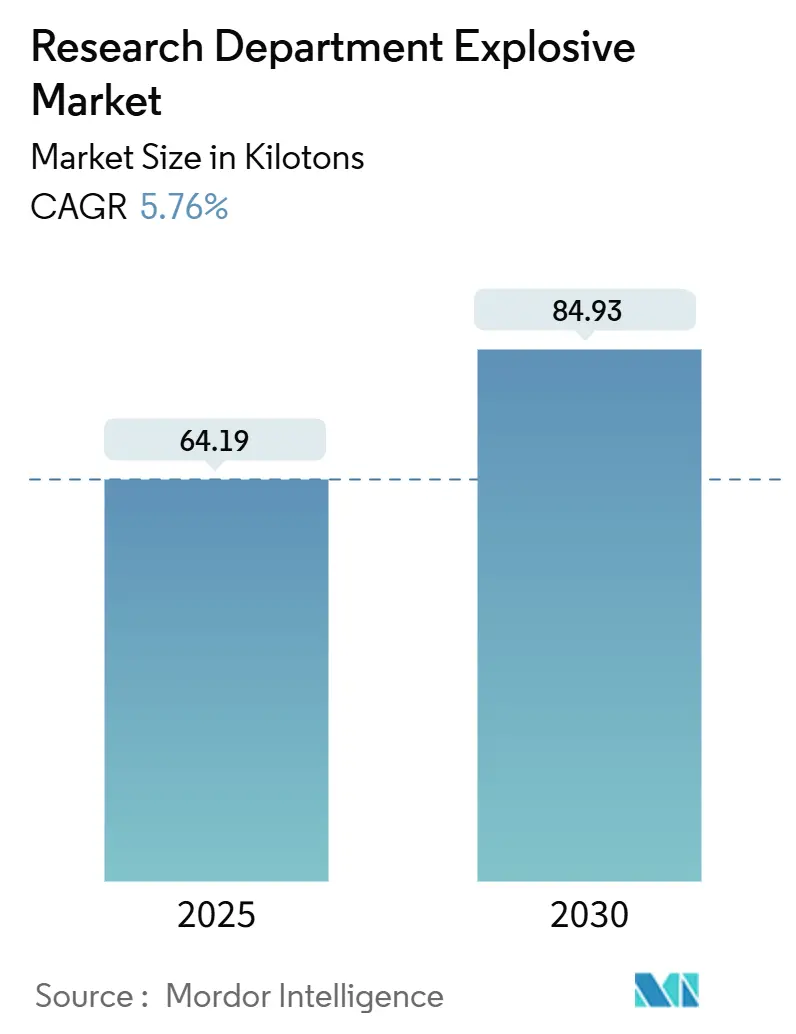

| Volumen del Mercado (2025) | 64.19 kilotones |

| Volumen del Mercado (2030) | 84.93 kilotones |

| Tasa de crecimiento (2025 - 2030) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Explosivos del Departamento de Investigación por Mordor Intelligence

El tamaño del Mercado de Explosivos del Departamento de Investigación se estima en 64,19 kilotones en 2025, y se espera que alcance 84,93 kilotones en 2030, a una CAGR del 5,76% durante el período de pronóstico (2025-2030). Las inversiones sostenidas en modernización de fuerzas, en particular el presupuesto de USD 6.900 millones del Pentágono para armas hipersónicas, respaldan la adopción constante de ojivas de RDX nanocristalizado. Los explosivos plástico-aglutinados (PBX-RDX) mantienen el liderazgo en volumen porque satisfacen los estándares de seguridad de municiones insensibles de la OTAN, mientras que los pellets y fundiciones registran el crecimiento más rápido a medida que se expanden las municiones de precisión guiada. A nivel regional, América del Norte domina las adquisiciones, aunque Asia-Pacífico registra la expansión más fuerte impulsada por las iniciativas de defensa Make-in-India de India y la capacidad de materiales energéticos orientada a la exportación de Corea del Sur. Los contratos adjudicados por valor de USD 8.800 millones a BAE Systems para las operaciones de Holston Army Ammunition Plant subrayan cómo los titulares mantienen las cadenas de suministro alineadas con la creciente demanda.

Conclusiones Clave del Informe

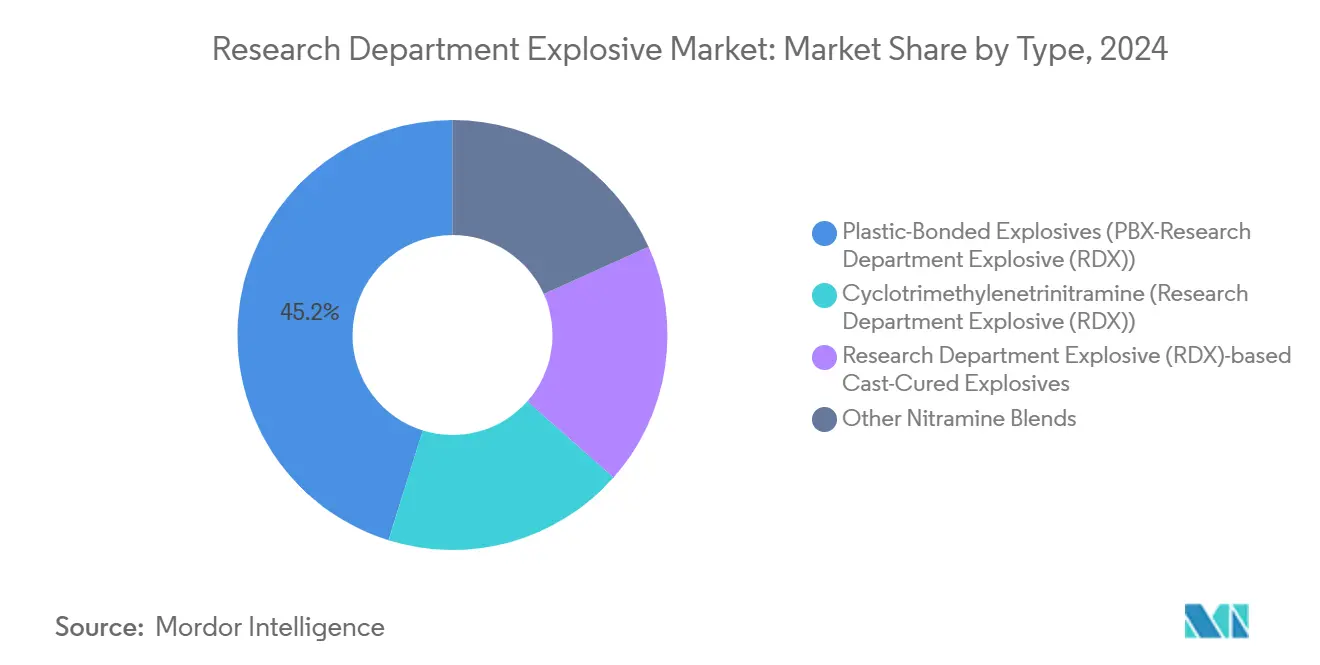

- Por tipo, los explosivos plástico-aglutinados lideraron con el 45,18% de la participación del mercado de Explosivos del Departamento de Investigación en 2024; se proyecta que otras mezclas de nitraminas se expandan a una CAGR del 6,67% hasta 2030.

- Por forma, los explosivos en polvo/cristalinos representaron una participación del 54,47% del tamaño del mercado de Explosivos del Departamento de Investigación en 2024, mientras que los pellets y fundiciones avanzan a una CAGR del 6,19% hasta 2030.

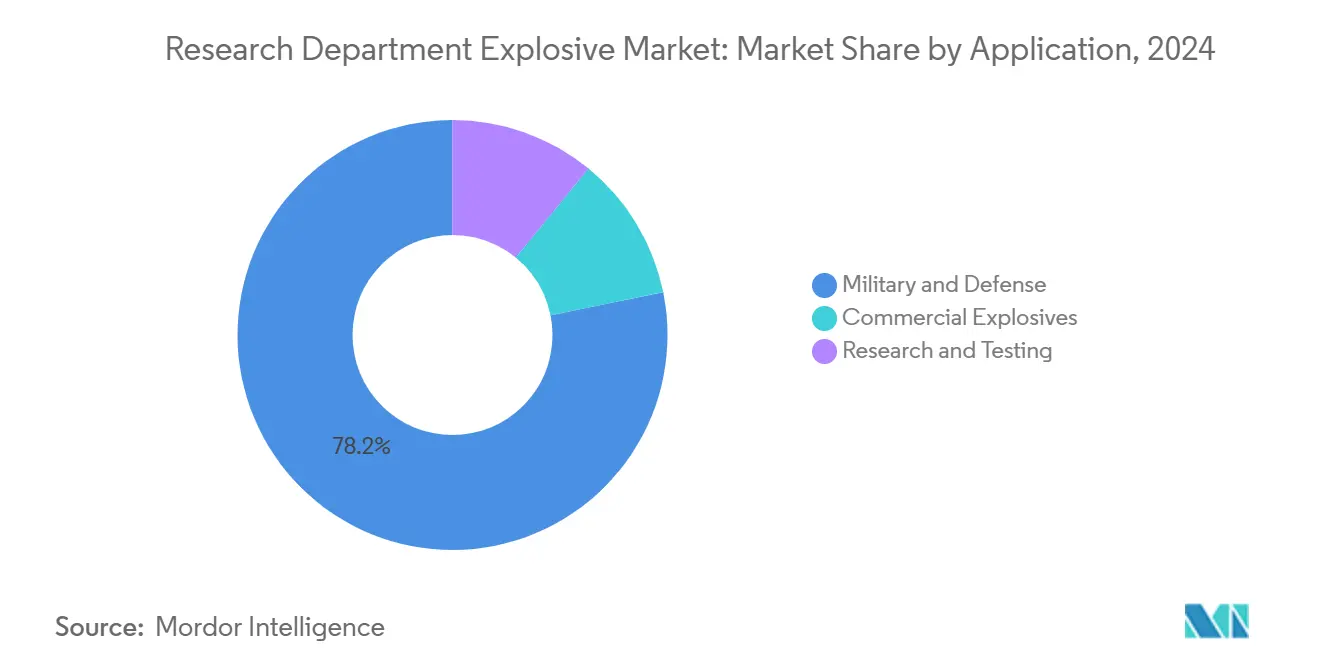

- Por aplicación, el sector militar y de defensa capturó el 78,19% del mercado de Explosivos del Departamento de Investigación en 2024; se prevé que la investigación y las pruebas crezcan a una CAGR del 6,72% hasta 2030.

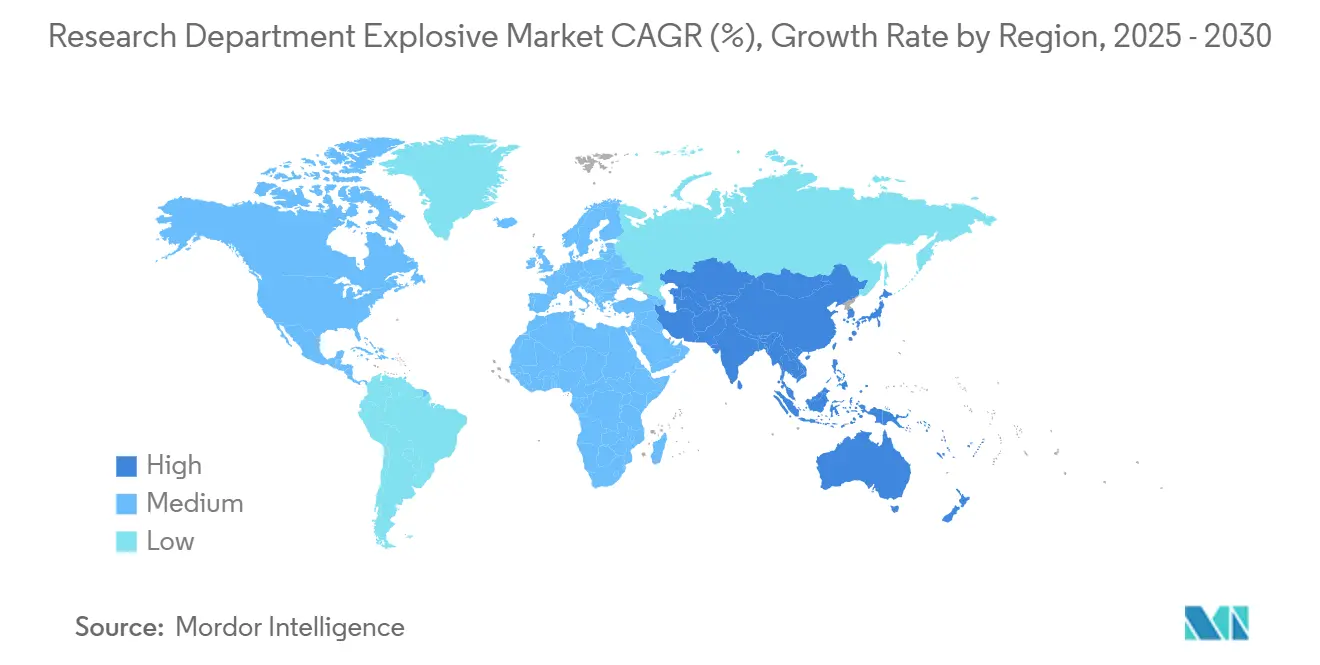

- Por geografía, América del Norte mantuvo el 38,39% del mercado de Explosivos del Departamento de Investigación en 2024, mientras que Asia-Pacífico proyecta una CAGR del 6,51% hasta 2030.

Tendencias e Información del Mercado Global de Explosivos del Departamento de Investigación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Gasto en Defensa y Modernización de Fuerzas | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Municiones Insensibles de Alto Rendimiento | +1.2% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de Plantas de Materiales Energéticos en Economías Emergentes | +0.9% | Núcleo APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| RDX Nanocristalizado para Municiones Hipersónicas y de Merodeo | +0.7% | América del Norte, mercados selectivos de APAC | Largo plazo (≥ 4 años) |

| La Recuperación de RDX de Municiones Desmovilizadas Permite un Suministro Circular | +0.4% | Global, con adopción temprana en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto en Defensa y Modernización de Fuerzas

El gasto militar mundial alcanzó USD 2,4 billones en 2024, y los presupuestos continúan priorizando las municiones de precisión guiada que dependen de variantes de RDX diseñadas[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "Base de Datos de Gasto Militar SIPRI 2025," sipri.org . El Departamento de Defensa de los Estados Unidos destinó USD 192,5 millones para fortalecer la capacidad doméstica de materias primas químicas, mitigando los riesgos de suministro descubiertos durante conflictos recientes. Los países europeos aceleraron el almacenamiento, como lo demuestra el programa de fábrica de explosivos de Estonia y la puesta en marcha de la línea de pólvora de Francia en 2025. Estas iniciativas canalizan las adquisiciones hacia formulaciones plástico-aglutinadas y nanocristalizadas que cumplen con las normas de municiones insensibles. Los proveedores especializados en RDX de alta pureza se benefician de precios premium a medida que los compradores militares pasan de explosivos de uso general a soluciones de ingeniería de alto rendimiento.

Demanda de Municiones Insensibles de Alto Rendimiento

La doctrina moderna favorece la supervivencia, lo que lleva a la OTAN a aplicar secuencias de prueba STANAG 4439 que elevan los explosivos plástico-aglutinados por encima del TNT fundido. El programa Switchblade de USD 990 millones del Ejército de los Estados Unidos ilustra el compromiso institucional con plataformas que integran ojivas de baja sensibilidad. Los productores europeos amplían sus capacidades; Rheinmetall aseguró recientemente activos de nitrocelulosa que respaldan municiones de próxima generación. La investigación en RDX nanocristalizado permite un manejo más seguro sin sacrificar la velocidad de detonación, resolviendo el dilema seguridad-letalidad. A medida que se amplía la adopción, la demanda se desplaza hacia aglutinantes que mantienen la integridad mecánica bajo ciclos térmicos, mejorando la fiabilidad del ciclo de vida.

Expansión de Plantas de Materiales Energéticos en Economías Emergentes

Las políticas de autonomía estratégica en Asia-Pacífico impulsan las líneas de producción domésticas. Premier Explosives Limited de India formó una empresa conjunta con Nibe Ordnance para atender tanto las necesidades nacionales como las de exportación. En Corea del Sur, Hanwha aprovecha siete décadas de experiencia en explosivos para ganar contratos en Australia y Polonia. La localización acorta los plazos de entrega y alinea las formulaciones con los perfiles de amenaza regionales, elevando la presión competitiva sobre los titulares occidentales. Los proveedores emergentes despliegan automatización moderna que reduce la varianza en el tamaño de los cristales, dándoles una ventaja en los segmentos de precisión guiada. Los titulares deben innovar o ceder participación a competidores regionales más rentables.

RDX Nanocristalizado para Municiones Hipersónicas y de Merodeo

Las ojivas hipersónicas requieren detonaciones que permanezcan estables a cargas térmicas de Mach 5+. El RDX nanocristalizado ofrece una distribución estrecha del tamaño de partículas, mejorando la uniformidad de combustión y la coherencia de la onda de choque. La asignación de USD 6.900 millones del Pentágono para hipersónica financia la investigación de materiales energéticos, incluidos los componentes del Cuerpo de Planeo Hipersónico Común. Las municiones de merodeo como Switchblade adoptan pellets ligeros de alta densidad que maximizan los efectos terminales mientras limitan el daño colateral. Sin embargo, la nanocristalización escala lentamente porque depende de reactores de flujo continuo sin disolventes con controles de calidad estrictos. Los primeros proveedores obtienen ventaja de ser pioneros, pero enfrentan barreras intensivas en capital a medida que la demanda migra del prototipado hacia la producción en serie.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes Estrictos de Doble Uso y Control de Exportaciones | -0.8% | Global, con aplicación más estricta en América del Norte y UE | Corto plazo (≤ 2 años) |

| Responsabilidades Tóxicas de Nitraminas bajo Leyes Emergentes de Calidad del Suelo | -0.5% | Núcleo UE, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Volatilidad de Precios del Ácido Nítrico y la Hexamina en la Transición al Amoníaco Verde | -0.3% | Global, con impacto agudo en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regímenes Estrictos de Doble Uso y Control de Exportaciones

Las revisiones al ITAR y EAR de los Estados Unidos ahora clasifican muchos pasos del proceso de materiales energéticos, alargando los ciclos de licencias de exportación a 6-12 meses. Los requisitos de cumplimiento favorecen a los grandes contratistas con equipos legales internos, mientras que las empresas más pequeñas luchan por financiar la documentación y obtener fianzas de garantía. Los proyectos de desarrollo conjunto enfrentan mayor escrutinio, limitando las transferencias de tecnología que antes impulsaban los programas multinacionales. Los proveedores asiáticos encuentran obstáculos adicionales al adquirir cristalizadores de alta precisión o mezcladoras de vacío estático de fabricantes de equipos originales de los Estados Unidos. Estas fricciones pueden retrasar las entregas e influir en la preferencia de adquisición hacia fuentes domésticas incluso cuando son más costosas.

Responsabilidades Tóxicas de Nitraminas bajo Leyes Emergentes de Calidad del Suelo

Los estudios de aguas subterráneas vinculan los residuos de RDX con daños ecológicos, lo que lleva a las agencias de la UE a redactar propuestas que podrían reclasificar las nitraminas como probables carcinógenos. Los operadores incurrirían entonces en costosas remediaciones y reformulaciones, elevando las barreras para las plantas heredadas. Una explosión en una instalación india en enero de 2025 amplificó el enfoque público en las deficiencias de seguridad de las nitraminas, acelerando los llamados a una supervisión más estricta. Las empresas invierten en aglutinantes más ecológicos y en el reciclaje en proceso para reducir los niveles de descarga, aunque los gastos de modernización pueden reducir los márgenes. Las contingencias legales complican las valoraciones de fusiones y adquisiciones a medida que los compradores descuentan los activos que enfrentan pasivos de limpieza latentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Explosivos Plástico-Aglutinados Impulsan la Innovación

Los explosivos plástico-aglutinados lideraron con una participación del 45,18% del Mercado de Explosivos del Departamento de Investigación en 2024, subrayando su alineación con los mandatos de municiones insensibles. El ciclotrimethylenetrinitramine sirve a nichos de artillería heredados, mientras que los grados curados en molde a base de RDX respaldan ojivas que requieren geometrías complejas. Otras mezclas de nitraminas, incluidas las combinaciones de CL-20 y NTO, avanzan a una CAGR del 6,67%, reflejando la búsqueda de los clientes de mayor densidad energética. El tamaño del Mercado de Explosivos del Departamento de Investigación atribuible a los grados plástico-aglutinados se amplía a medida que la investigación de aglutinantes poliméricos se centra en la paridad de adhesión y expansión térmica para reducir la formación de vacíos. Las patentes en elastómeros de glicidil-nitramina indican formulaciones futuras que combinan seguridad con resistencia mecánica.

Las mejoras de automatización permiten el control espectroscópico en tiempo real de las proporciones explosivo-aglutinante, reduciendo la varianza por lote y los costos de retrabajo. Los proveedores que dominan el recubrimiento de partículas a nanoescala se protegen contra la iniciación de puntos calientes bajo impacto, mejorando las probabilidades de calificación en los ensayos de la OTAN. Los clientes estipulan cada vez más formatos de embalaje seguros contra descargas electrostáticas, impulsando la demanda auxiliar de películas de embalaje conductoras. A medida que los programas hipersónicos maduran, los grados plástico-aglutinados con puntos de fusión superiores a 200 °C ganan preferencia, posicionando a los innovadores para contratos premium en 2026-2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio del Polvo Enfrenta Desafíos de Precisión

Los productos en polvo/cristalinos mantuvieron el 54,47% de la participación del Mercado de Explosivos del Departamento de Investigación en 2024 porque se integran con las líneas de llenado existentes. Sin embargo, los polvos nanocristalinos introducen riesgos de sensibilidad que obligan a protocolos de manejo antiestático. Los grados granulares satisfacen pedidos de exploración sísmica y voladura civil, mientras que los pellets y fundiciones avanzan a la CAGR más rápida del 6,19%, reflejando el crecimiento en armas de ataque de precisión. El tamaño del Mercado de Explosivos del Departamento de Investigación para pellets se expande a medida que las prensas controladas por computadora logran una uniformidad de densidad del ±1%, vital para la consistencia de la detonación.

La solidificación por acoplamiento térmico-presión corrige los problemas históricos de vacíos en las cargas fundidas, ampliando el uso en ojivas unitarias. Las líneas de pellets aprovechan la compactación por servoaccionamiento que reduce el agrietamiento, disminuyendo los rechazos de inspección. Los talleres de fundición adoptan aglutinantes de dinitroanisol para reemplazar el TNT tóxico, cumpliendo con las inminentes normas de calidad del suelo de la UE. Los proveedores de polvo responden invirtiendo en bahías de cristalización en caja de guantes que mantienen el tamaño de partícula por debajo de 10 µm sin aglomeración, atendiendo a las aplicaciones hipersónicas que exigen una coherencia estrecha de la onda de detonación.

Por Aplicación: El Dominio Militar Impulsa la Especialización

El sector militar y de defensa capturó el 78,19% del Mercado de Explosivos del Departamento de Investigación en 2024, ya que las agendas de modernización promueven las municiones de precisión guiada. La voladura comercial sigue regulada, limitando el potencial de crecimiento en volumen en las regiones desarrolladas. La investigación y las pruebas se aceleran a una CAGR del 6,72% porque los prototipos hipersónicos y las contramedidas de energía dirigida requieren nuevas químicas energéticas. Las especificaciones de los clientes exigen cada vez más formulaciones personalizadas adaptadas a entornos operativos que van desde teatros árticos bajo cero hasta despliegues ecuatoriales de alta humedad.

Los compromisos a largo plazo del Ejército de los Estados Unidos, como el pedido de USD 288 millones de Switchblade, aseguran la demanda de explosivos de bajo impacto optimizados para plataformas de lanzamiento por tubo. Las universidades y los laboratorios de defensa amplían los ensayos en plantas piloto para propulsores sin éster de nitrato, manteniendo el consumo de reactivos de I+D. Mientras tanto, la demanda de minería comercial en América Latina abre nichos para mezclas de RDX de menor grado cuando las regulaciones locales lo permiten. Los proveedores segmentan sus carteras, reservando lotes de alta pureza para ojivas de misiles y lotes de grado secundario para voladuras en canteras, con el fin de maximizar la utilización de activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 38,39% del Mercado de Explosivos del Departamento de Investigación en 2024. Los Estados Unidos anclan la demanda a través de programas a gran escala como el cuerpo de planeo hipersónico, mientras que Canadá actualiza sus reservas para cumplir con los objetivos de la fuerza de respuesta de la OTAN. El contrato operativo de USD 8.800 millones de Holston Army Ammunition Plant asegura el rendimiento doméstico y ofrece capacidad de reserva para contingencias aliadas. El consumo de voladura civil de México aumenta a medida que se multiplican los proyectos de infraestructura, aunque los controles de doble uso restringen las exportaciones de RDX de alta energía. Las iniciativas de cadena de suministro, incluido el proyecto de TNT de USD 109 millones de Repkon USA, amortiguan a la región de la volatilidad del ácido nítrico.

Europa experimenta un suministro más ajustado a medida que las preocupaciones de seguridad inflan la demanda de municiones insensibles. La planta de TNT de USD 200 millones de Forcit en Finlandia aborda una crónica escasez continental. Rheinmetall de Alemania se asocia con Lockheed Martin para establecer un centro de excelencia en cohetes que agrupa experiencia en fundición, prensado e integración de ojivas. Francia recomisionó una línea de pólvora en enero de 2025 para reforzar la soberanía. El escrutinio regulatorio se intensifica; las enmiendas propuestas al REACH podrían reclasificar las nitraminas, presionando a los fabricantes a adoptar aglutinantes más ecológicos. Las inversiones en nitradores de flujo continuo apuntan a reducir las emisiones de NOx y alinearse con los objetivos climáticos de la UE.

Asia-Pacífico avanza más rápido a una CAGR del 6,51% hasta 2030, liderado por India, China, Corea del Sur y Australia. La empresa conjunta entre Premier Explosives y Nibe Ordnance de India amplía la capacidad para rellenos de proyectiles de artillería y ojivas de misiles. Corea del Sur aprovecha estructuras de costos competitivas para abastecer la Empresa de Armas Guiadas de Australia, mientras que los productores chinos comercializan mezclas de CL-20 de alta densidad, aunque las barreras de licencias de exportación limitan el alcance internacional. Japón eleva las asignaciones de defensa al 2% del PIB, canalizando fondos hacia plantas domésticas de materiales energéticos. Australia busca asociaciones estratégicas para localizar los energéticos en apoyo de los compromisos AUKUS. En conjunto, los proveedores de Asia-Pacífico actualizan la analítica y la automatización, posicionando a la región para desafiar a los titulares occidentales en segmentos de alto rendimiento.

Panorama Competitivo

El Mercado de Explosivos del Departamento de Investigación muestra una alta concentración, con contratistas de primer nivel que aseguran garantías de volumen plurianuales a través de marcos gubernamentales. La innovadora tecnología de mezcla en seco de BAE Systems eleva la producción de RDX por lote en 16 veces, reduciendo los tiempos de ciclo y reforzando su posición de liderazgo. Lockheed Martin colabora con Rheinmetall en un centro de excelencia alemán para combinar el moldeo de motores de cohete con el llenado avanzado de ojivas, demostrando cómo las alianzas transfronterizas agilizan el suministro estándar de la OTAN. Kratos Defense y RAFAEL formaron Prometheus Energetics para producir motores de cohete de combustible sólido en los Estados Unidos, destacando el impulso de relocalización.

La innovación se orienta hacia composiciones eutécticas insensibles, como lo ilustra la Patente de los Estados Unidos 8663406B1 que cubre sistemas de fundición de DETN y MeNQ[2]Google Patents, "Composiciones de Explosivos Eutécticos Insensibles," patents.google.com . Los proveedores también exploran aglutinantes elastoméricos que toleran ventanas de temperatura de servicio más amplias sin microfisuración. Los participantes de la economía circular recuperan RDX de reservas desmovilizadas, ofreciendo insumos de menor huella de carbono que se alinean con los objetivos de sostenibilidad de la defensa. Los competidores asiáticos como Hanwha aprovechan las ventajas de costos y el financiamiento gubernamental para penetrar en los mercados de exportación, lo que lleva a los titulares a automatizar las líneas heredadas y adoptar espectroscopía NIR en línea para garantizar la conformidad de los lotes. El liderazgo del mercado dependerá del aislamiento frente a la volatilidad de las materias primas, el dominio de la cristalización a nanoescala y la capacidad de certificar productos bajo estándares evolutivos de ecotoxicidad.

Líderes de la Industria de Explosivos del Departamento de Investigación

Chemring Group PLC

Hanwha Group

Nitro-Chem S.A.

MAXAMCorp Holding S.L.

BAE Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BAE Systems ha anunciado planes para aumentar la producción doméstica de Explosivos del Departamento de Investigación, utilizados en proyectiles de artillería de 155 mm, con el fin de minimizar la dependencia de las importaciones de los Estados Unidos y Francia.

- Enero de 2023: Una nueva instalación de fabricación de RDX (Explosivos del Departamento de Investigación) está en construcción en Várpalota, Hungría, utilizando tecnología de Rheinmetall Denel Munition de Sudáfrica. La instalación, establecida como una empresa conjunta entre Rheinmetall y la empresa húngara N7 Holding, producirá explosivos RDX para municiones de artillería, tanques y morteros.

Alcance del Informe Global del Mercado de Explosivos del Departamento de Investigación

| Explosivos Plástico-Aglutinados (PBX-Explosivos del Departamento de Investigación (RDX)) |

| Ciclotrimethylenetrinitramine (Explosivos del Departamento de Investigación (RDX)) |

| Explosivos Curados en Molde a Base de Explosivos del Departamento de Investigación (RDX) |

| Otras Mezclas de Nitraminas |

| Polvo / Cristalino |

| Granular |

| Pellets y Fundiciones |

| Militar y Defensa |

| Explosivos Comerciales |

| Investigación y Pruebas |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Explosivos Plástico-Aglutinados (PBX-Explosivos del Departamento de Investigación (RDX)) | |

| Ciclotrimethylenetrinitramine (Explosivos del Departamento de Investigación (RDX)) | ||

| Explosivos Curados en Molde a Base de Explosivos del Departamento de Investigación (RDX) | ||

| Otras Mezclas de Nitraminas | ||

| Por Forma | Polvo / Cristalino | |

| Granular | ||

| Pellets y Fundiciones | ||

| Por Aplicación | Militar y Defensa | |

| Explosivos Comerciales | ||

| Investigación y Pruebas | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de Explosivos del Departamento de Investigación para 2030?

Se prevé que el mercado alcance 84,93 kilotones en 2030, frente a los 64,19 kilotones de 2025.

¿Qué tipo de producto contribuye actualmente con la mayor participación?

Los explosivos plástico-aglutinados lideran con el 45,18% del volumen de 2024 porque cumplen con los estándares de seguridad de municiones insensibles.

¿Qué región geográfica crece más rápido?

Asia-Pacífico muestra la expansión más rápida con una CAGR del 6,51%, impulsada por la fabricación autóctona y el almacenamiento de defensa.

¿Por qué los pellets y las fundiciones están ganando popularidad?

Las municiones de precisión guiada necesitan densidad y geometría uniformes, y los pellets o piezas fundidas ofrecen esas características, lo que resulta en una CAGR del 6,19% para el segmento hasta 2030.

Última actualización de la página el: