Tamaño y Participación del Mercado de Vino de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

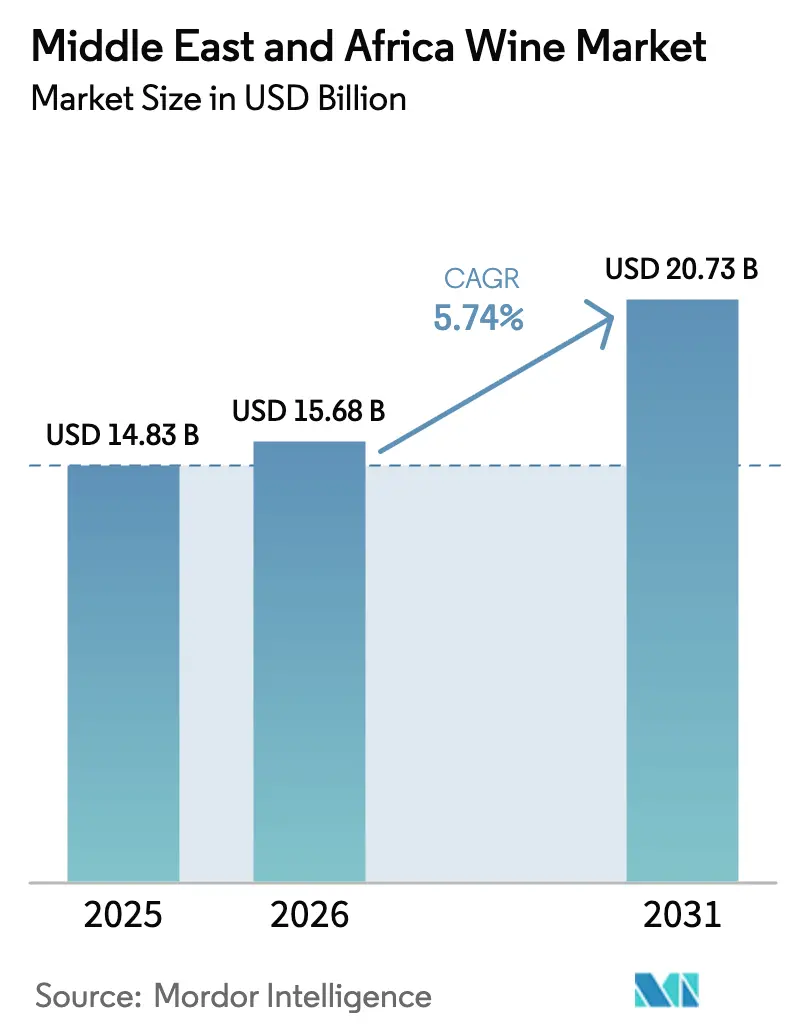

| Tamaño del mercado en el año base (2025) | 14.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vino de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de vino de Oriente Medio y África fue valorado en USD 14.830 millones en 2025 y se estima que crecerá desde USD 15.680 millones en 2026 hasta alcanzar USD 20.730 millones en 2031, a una CAGR del 5,74% durante el período de pronóstico (2026-2031). Esta trayectoria ascendente está impulsada por cambios regulatorios en el Golfo, un auge en las inversiones turísticas y un aumento en los ingresos disponibles, todo ello orientando a los consumidores hacia etiquetas premium. El movimiento de Arabia Saudita en 2026 para permitir la venta controlada de alcohol en zonas turísticas amplía el alcance del mercado. Al mismo tiempo, las mejoras en infraestructura en Egipto, Marruecos y los Emiratos Árabes Unidos están optimizando la cadena de suministro. Las innovaciones en variedades resistentes al clima y en ofertas sin alcohol no solo cumplen con los objetivos de sostenibilidad, sino que también respetan los sentimientos religiosos regionales. La formación de Vinarchy subraya una tendencia hacia la consolidación, mejorando el alcance del mercado y el retorno de la inversión en marcas. Si bien los riesgos de falsificación y los regímenes fiscales inconsistentes plantean desafíos, también impulsan la adopción de la trazabilidad mediante blockchain y el refuerzo de las medidas de inspección de importaciones.

Conclusiones Clave del Informe

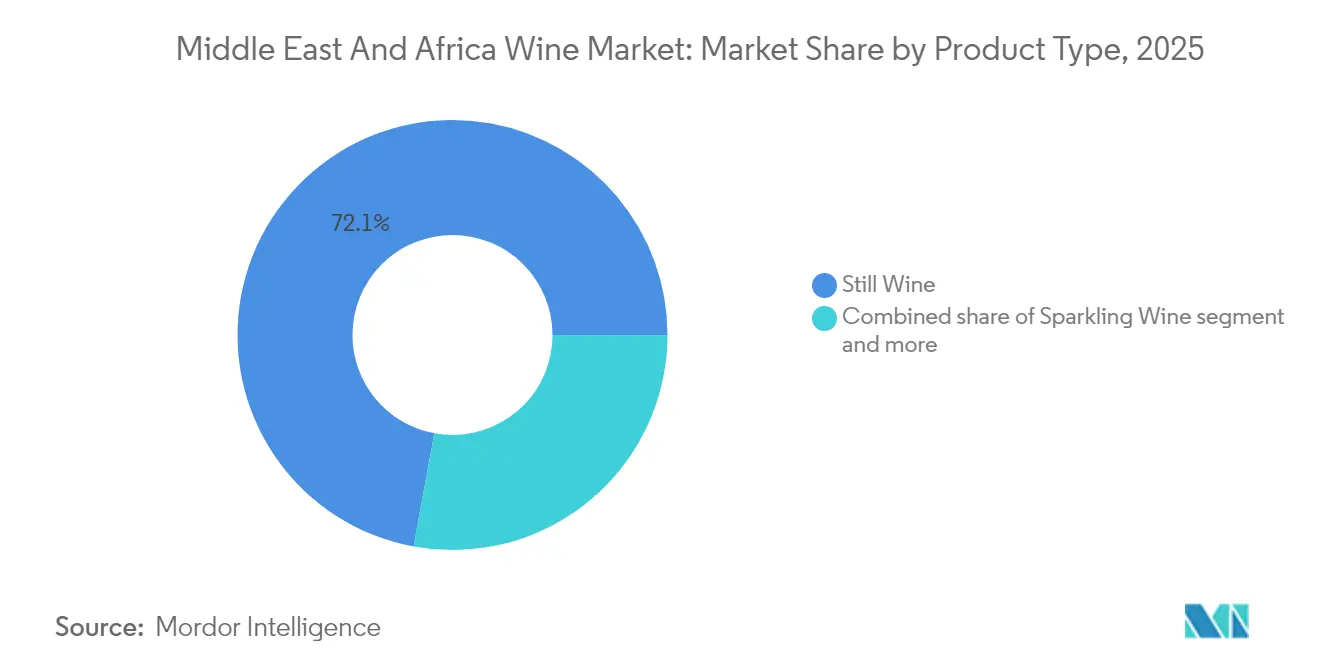

- Por tipo de producto, el vino tranquilo lideró con una participación del 72,10% del mercado de vino de Oriente Medio y África en 2025, mientras que se proyecta que el vino espumoso avanzará a una CAGR del 7,14% hasta 2031.

- Por color, el vino tinto representó el 57,88% del tamaño del mercado de vino de Oriente Medio y África en 2025, mientras que se proyecta que el vino rosado se expandirá a una CAGR del 6,72% hasta 2031.

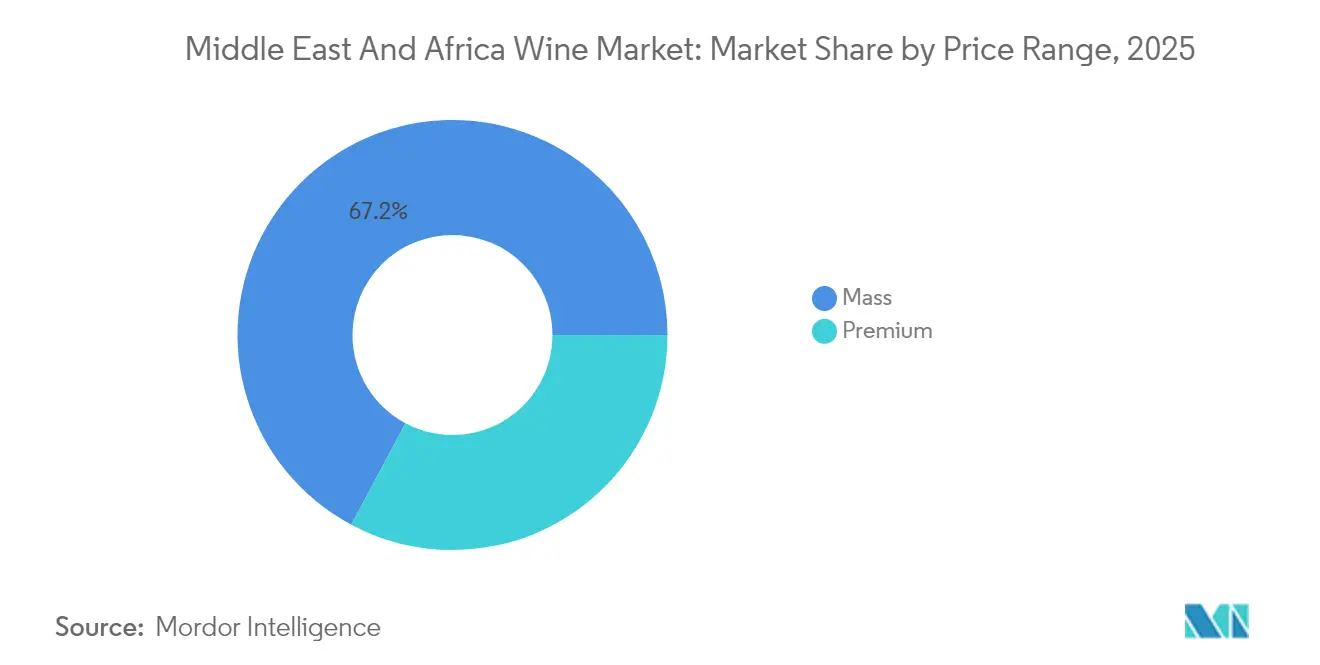

- Por rango de precio, el segmento premium representó el 32,80% del tamaño del mercado de vino de Oriente Medio y África en 2025 y se prevé que se expanda a una CAGR del 7,39% hasta 2031.

- Por usuario final, los hombres mantuvieron una participación del 60,82% en 2025, mientras que las mujeres están proyectadas para alcanzar una CAGR del 6,02% hasta 2031, a medida que las normas sociales cambian y el poder adquisitivo aumenta.

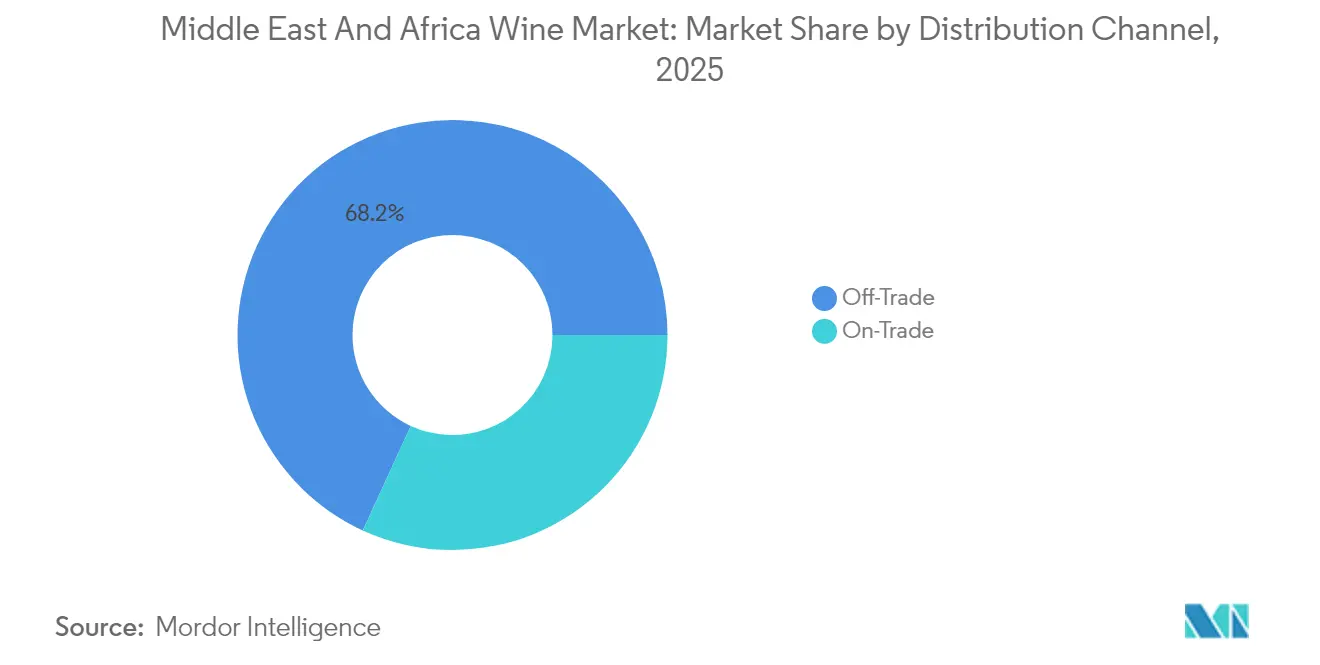

- Por canal de distribución, el canal off-trade capturó el 68,15% del tamaño del mercado de vino de Oriente Medio y África en 2025, mientras que el canal on-trade se aceleró a una CAGR del 6,52%, impulsado por nuevos proyectos de hostelería.

- Por geografía, Sudáfrica lideró con una participación de ingresos del 38,61% del tamaño del mercado de vino de Oriente Medio y África en 2025, mientras que los Emiratos Árabes Unidos están en camino de registrar la CAGR más rápida del 7,69% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vino de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente premiumización y cultura de los regalos | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Auge del turismo y la hostelería | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Exploración de sabores exóticos y nuevas preferencias de gusto | +0.7% | Centros urbanos de toda la región | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles | +0.8% | Nigeria, Egipto, Sudáfrica, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Avances tecnológicos en viticultura y elaboración de vinos | +0.5% | Sudáfrica, Marruecos, Turquía | Largo plazo (≥ 4 años) |

| Vinos desalcoholizados con certificación halal | +0.4% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente premiumización y cultura de los regalos

A medida que aumenta la prosperidad urbana, los mercados de Oriente Medio y África son testigos de un auge en el consumo de vino premium, impulsado por ocasiones de consumo sofisticadas y los regalos corporativos. Los Emiratos Árabes Unidos, a través del ADGM, demuestran su flexibilidad regulatoria al otorgar permisos de servicio de alcohol, subrayando su compromiso con la hostelería premium. Mientras tanto, impulsada por exportaciones agrícolas récord que alcanzaron USD 13.700 millones en 2024, la industria vitivinícola de Sudáfrica ahora apunta a exportaciones de mayor valor, según señala Wandile Sihlobo. En África Occidental, a medida que los licores locales se reposicionan como artículos de lujo, se observa una demanda derivada notable de vinos premium importados. Esta evolución cultural, que posiciona el vino como símbolo de estatus y regalo preferido, favorece especialmente al segmento de vino espumoso, conocido por sus mayores márgenes y su atractivo celebratorio. Con la mejora de la infraestructura portuaria y la simplificación de los procedimientos aduaneros, las selecciones de vino premium se están convirtiendo en elementos habituales en el entretenimiento corporativo y los eventos diplomáticos de estas regiones.

Auge del turismo y la hostelería

A medida que Egipto aspira a alcanzar USD 30.000 millones en ingresos turísticos para 2025 y 30 millones de visitantes para 2032, el país necesitará 200.000 habitaciones de hotel adicionales, según destacó el Ministerio de Asuntos Exteriores y Comercio de Nueva Zelanda[1]Fuente: Ministerio de Asuntos Exteriores y Comercio de Nueva Zelanda, "Informe Económico de Egipto 2025," mfat.govt.nz. La Visión 2030 de Arabia Saudita, con iniciativas como los megaproyectos de Red Sea Global y los centros de entretenimiento de Qiddiya, contempla la concesión de licencias de alcohol en zonas turísticas seleccionadas como estrategia de diversificación económica. El consolidado sector hotelero de los Emiratos Árabes Unidos está ampliando su oferta gastronómica premium. Mientras tanto, las sólidas ventas de Chivas y otras marcas premium en Turquía indican un giro hacia patrones de consumo más sofisticados, según Pernod Ricard. El turismo cultural está en auge en Marruecos y Egipto, impulsando la demanda de maridajes de vino con platos locales. A medida que los hoteles amplían su capacidad, crece la necesidad de programas de bebidas refinados, lo que lleva a un aumento de las importaciones de vino a granel para consumo en el establecimiento y presenta oportunidades para los distribuidores regionales.

Exploración de sabores exóticos y nuevas preferencias de gusto

A medida que los gustos de los consumidores evolucionan, se observa una creciente adopción de variedades autóctonas y métodos de producción innovadores que resuenan con los terruños regionales y los matices culturales. En Ruanda, el desarrollo de cultivos de levadura para vino de plátano de origen local muestra un avance en innovación tecnológica, aprovechando sustratos de fermentación alternativos. Mientras tanto, la incursión de Malaui en la producción de vino de plátano no solo pone de relieve una respuesta a los desafíos climáticos, sino que también sirve como medio de diversificación de ingresos. En Egipto, Turquía y Sudáfrica, el vino de granada está ganando protagonismo. Aprovechando las infraestructuras de producción frutícola ya establecidas, estas regiones están elaborando vinos de granada ricos en antioxidantes, con compuestos bioactivos hasta diez veces superiores a los de sus homólogos tradicionales de uva. Las regiones vitivinícolas de Sudáfrica no se conforman con sus logros; están experimentando con variedades adaptadas al clima como Assyrtiko y Vermentino. Combinado con tecnologías de viticultura de precisión, están perfeccionando los sabores específicos del terruño, según señala la Competición de Vinos de Londres. Estos avances en innovación no solo refuerzan la resiliencia climática, sino que también satisfacen un creciente apetito de los consumidores por perfiles de sabor distintivos, diferenciando las ofertas regionales de los competidores globales.

Aumento de los ingresos disponibles

Los principales mercados africanos están experimentando un crecimiento económico que refuerza el poder adquisitivo en el sector del vino. Las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA) indican que el África Subsahariana logrará un crecimiento promedio del PIB del 3,8% hasta 2033, mientras que el Norte de África mantiene una tasa de crecimiento estable del 3,7%[2]Fuente: USDA, "Proyecciones Agrícolas del USDA hasta 2033," usda.gov. En Nigeria, una clase media en expansión está impulsando un aumento en la demanda de importaciones de vino, incluso ante obstáculos regulatorios. Mientras tanto, Egipto, respaldado por la estabilización de su moneda y el apoyo del Fondo Monetario Internacional (FMI), está mejorando su capacidad para importar bebidas premium. Costa de Marfil se ha consolidado como el mayor importador de vino del África Subsahariana, con importaciones de vino por valor de USD 64,1 millones en 2023, superando las importaciones de Sudáfrica valoradas en USD 54,3 millones. Este cambio subraya el sólido crecimiento económico y las tendencias de urbanización del país, según destaca el Servicio Agrícola Exterior del USDA. Los habitantes urbanos destinan cada vez más fondos discrecionales a productos de estilo de vida, con el vino como protagonista tanto para el disfrute en el hogar como para las reuniones sociales. A medida que los ingresos aumentan, se observa un cambio notable del consumo informal de alcohol hacia productos de vino de marca y regulados. Esta transición es especialmente ventajosa para las importaciones internacionales y el floreciente segmento premium de la producción nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo persistente de falsificación que socava la confianza del consumidor | -0.8% | Nigeria, Egipto, Sudáfrica | Corto plazo (≤ 2 años) |

| Estricta regulación del alcohol y normas religiosas | -1.1% | Arabia Saudita, Egipto, Marruecos | Largo plazo (≥ 4 años) |

| Desplazamiento de los jóvenes hacia bebidas listas para consumir con sabores y licores | -0.6% | Global, concentrado en áreas urbanas | Mediano plazo (2-4 años) |

| Elevados aranceles de importación e impuestos especiales | -0.9% | Nigeria, Egipto, Marruecos, Turquía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo persistente de falsificación que socava la confianza del consumidor

El comercio ilícito de alcohol representa entre el 25% y el 40% del consumo mundial, generando pérdidas fiscales anuales de USD 8.900 millones. La Organización Mundial de Aduanas destacó un aumento del 30% en los casos de tráfico de alcohol en 2022, con especial incidencia en vinos y productos destilados de uva[3]Fuente: Organización Mundial del Comercio, "Comercio Ilícito en Alimentos y Fraude Alimentario," wto.org. En Sudáfrica, un sistema de control alimentario fragmentado ha allanado el camino para la circulación de vino falsificado. Esto ha resultado en muertes documentadas por alcohol adulterado con metanol en 2022 y decomisos valorados en R24 millones solo en Ciudad del Cabo, según BMC Public Health. La limitada capacidad de laboratorio de la región dificulta los esfuerzos de autenticación. Además, las multas legales modestas (R400 por primeras infracciones bajo la Ley FCD de Sudáfrica) resultan ineficaces para disuadir operaciones de fraude a gran escala. El auge del comercio electrónico ha introducido nuevas vías para la distribución de falsificaciones, afectando especialmente a los segmentos de vino premium donde la autenticidad de la marca influye significativamente en los precios. Si bien la coordinación regional a través de las operaciones OPSON de INTERPOL y las iniciativas de trazabilidad mediante blockchain presentan soluciones potenciales, su implementación exitosa exige una inversión considerable en infraestructura de aplicación y una mayor colaboración transfronteriza.

Estricta regulación del alcohol y normas religiosas

En las naciones con mayoría musulmana, la penetración del mercado enfrenta obstáculos debido a restricciones religiosas y culturales. Cabe destacar que Arabia Saudita, conocida durante mucho tiempo por su estricta prohibición del alcohol de 73 años, ha comenzado recientemente a flexibilizar las restricciones, pero solo para determinados establecimientos turísticos. En Egipto, la Autoridad Nacional de Seguridad Alimentaria aplica rigurosos procesos de registro y exige la certificación halal. Mientras tanto, los marcos de licencias de Marruecos están sesgados a favor de la producción nacional, imponiendo restricciones a las importaciones. En Nigeria, el proceso de registro de la NAFDAC, que incluye inspecciones de fábricas y una extensa documentación, plantea desafíos significativos para los productores internacionales de vino que aspiran a entrar en el mercado. El Ministerio de Agricultura de Turquía ha añadido otra capa de complejidad al exigir que las etiquetas estén en turco durante la producción. Esta disposición no solo impide modificaciones tras la importación, sino que también incrementa los costos de cumplimiento. Estos entornos regulatorios subrayan las profundas sensibilidades culturales en torno al consumo de alcohol en estas naciones. En consecuencia, cualquier estrategia de entrada al mercado debe proceder con cautela, respetando las costumbres locales e identificando las ocasiones de consumo aceptables y los segmentos de consumidores objetivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Vino Tranquilo en Medio de la Aceleración del Espumoso

En 2025, el vino tranquilo ostenta una participación dominante del 72,10% del mercado, lo que subraya los hábitos de consumo arraigados en la región y los canales de distribución bien establecidos. Sin embargo, el vino espumoso está ganando terreno como el segmento de mayor crecimiento, con una CAGR proyectada del 7,14% hasta 2031. Este auge se atribuye en gran medida a su creciente popularidad en celebraciones y a una tendencia hacia ofertas premium en el sector hotelero. Si bien el vino fortificado goza de una demanda constante en los mercados tradicionales, la categoría «Otros», que abarca vinos de hielo, variedades aromatizadas y opciones con bajo o nulo contenido de alcohol, está ganando impulso. Este cambio está impulsado principalmente por consumidores preocupados por su salud que exploran alternativas. Cabe destacar que el segmento de vino desalcoholizado con certificación halal está creando un nicho en los mercados con mayoría musulmana. Aquí, los marcos regulatorios en evolución se están volviendo más receptivos, permitiendo que estas alternativas sin alcohol conserven su significado cultural y ceremonial.

Los productores de Sudáfrica se están adaptando al cambio climático, experimentando con estilos de cosecha tardía y fortificados para resistir mejor las oscilaciones de temperatura. Mientras tanto, los avances tecnológicos en desalcoholización están abriendo el camino para ofertas premium sin alcohol, según destaca la Revista Italiana de Ciencia Alimentaria. Los productores de vino espumoso están aprovechando las tecnologías de fermentación controlada para mantener la calidad, incluso ante condiciones climáticas adversas. Esta resiliencia posiciona al segmento para un crecimiento sostenido, especialmente a medida que las economías regionales florecen y las ocasiones de celebración se vuelven más frecuentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Liderazgo del Vino Tinto Desafiado por la Innovación del Vino Rosado

En 2025, el vino tinto ostenta una participación dominante del 57,88% del mercado, respaldado por tradiciones arraigadas y prácticas de maridaje gastronómico prevalentes en las cocinas mediterránea y africana. Sin embargo, el vino rosado está en rápido ascenso, con una proyección de crecimiento a una CAGR del 6,72% hasta 2031. Su atractivo resuena entre los consumidores más jóvenes y es especialmente apreciado en ocasiones de clima cálido, una característica distintiva de la región. Mientras tanto, el vino blanco ocupa un lugar destacado en los mercados costeros y los segmentos premium, beneficiándose del auge del turismo y su afinidad con los maridajes de mariscos. La segmentación por color no solo refleja las inclinaciones culturales, sino también los factores climáticos, con la trayectoria ascendente del vino rosado como eco de un cambio global hacia estilos de vino más ligeros y refrescantes.

La cosecha 2025 de Sudáfrica destaca por su calidad excepcional en todas las categorías de color. Las condiciones de cultivo favorables no solo han preservado la acidez, sino que también han cultivado perfiles óptimos de color y sabor. Esto es especialmente evidente en las expresiones mejoradas de los vinos tintos Pinotage y Shiraz, junto con un Chardonnay blanco más pronunciado. A medida que los productores regionales perfeccionan sus estrategias de marketing específicas por color, el vino rosado se está posicionando estratégicamente para la animada temporada turística de verano, mientras que los vinos tintos se comercializan para los acogedores meses de invierno y las experiencias gastronómicas de alto nivel.

Por Rango de Precio: El Segmento Premium Impulsa la Creación de Valor

En 2025, los vinos del segmento masivo dominan con una participación de mercado del 67,20%, lo que subraya la influencia de los consumidores sensibles al precio y los sólidos canales de distribución off-trade. Mientras tanto, el segmento de vino premium está en pleno crecimiento, con una CAGR del 7,39% proyectada hasta 2031. Este auge está impulsado por el aumento de los ingresos disponibles y una creciente inclinación hacia el consumo sofisticado, especialmente en los centros urbanos y los destinos turísticos. Cabe destacar que esta tendencia de premiumización no solo se alinea con los movimientos del mercado global del vino, sino que también pone de relieve el crecimiento económico regional y una apreciación cultural cada vez más profunda por el vino.

Las estrategias en el sector del vino premium se centran cada vez más en la expresión del terruño, la producción sostenible y las características regionales genuinas. Por ejemplo, los viticultores sudafricanos están aprovechando la certificación «Vino de Origen» y el posicionamiento de marca específico de cada finca, lo que les permite fijar precios premium. Además, los marcos regulatorios regionales se están volviendo más receptivos a las importaciones de vino premium. Egipto ha simplificado sus procedimientos aduaneros, mientras que el consolidado sistema de licencias hoteleras de los Emiratos Árabes Unidos está allanando el camino para estos productos de alto valor. Dada la trayectoria ascendente del segmento premium, los productores que prioricen la diferenciación por calidad y el desarrollo de marca están en posición de obtener expansiones de margen significativas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Consumidoras Impulsan la Evolución del Mercado

En 2025, los hombres ostentan una participación del 60,82% del mercado, reflejo de los patrones de consumo arraigados y las normas culturales de la región. Mientras tanto, las mujeres están impulsando una tasa de crecimiento más rápida del 6,02% de CAGR, una tendencia proyectada para continuar hasta 2031. Este auge está respaldado por la evolución de las dinámicas sociales, una mayor participación económica y cambios en las opciones de estilo de vida. Estas transiciones demográficas están redefiniendo el desarrollo de productos y las estrategias de marketing, influyendo en todo, desde el embalaje y los perfiles de sabor hasta los canales de distribución preferidos.

Según el Informe de Perspectivas 2025 de Diageo, las principales tendencias de los consumidores destacan el bienestar consciente y el sentido de pertenencia colectiva. Cabe destacar que las mujeres están a la vanguardia, defendiendo la moderación y el consumo centrado en la comunidad. Sin embargo, el panorama de género no es uniforme. En mercados como los Emiratos Árabes Unidos y Sudáfrica, regulaciones más permisivas han allanado el camino para una mayor participación femenina en el consumo de vino. En contraste, los mercados tradicionales están experimentando un cambio más gradual hacia la aceptación social y los comportamientos de compra.

Por Canal de Distribución: Dominio del Canal Off-Trade con Aceleración del Canal On-Trade

En 2025, los canales off-trade capturan una participación de mercado dominante del 68,15%, liderados por tiendas especializadas de licores que curan expertamente y posicionan los productos de vino en el segmento premium. Mientras tanto, los canales on-trade, respaldados por un sector hotelero en expansión y una infraestructura turística reforzada en mercados clave, están proyectados para crecer a una sólida CAGR del 6,52% hasta 2031. Las tiendas especializadas de licores aprovechan su experiencia en productos, su posicionamiento premium y su habilidad para navegar los entornos regulatorios. Al mismo tiempo, otras vías off-trade, especialmente las plataformas de comercio electrónico, están resonando entre los consumidores más jóvenes.

El panorama de distribución está moldeado por las restricciones regulatorias y las inclinaciones culturales. Mientras los canales off-trade atienden el consumo privado, el crecimiento de los canales on-trade subraya su papel en el entretenimiento social y empresarial. El floreciente turismo de Egipto y la proactiva concesión de licencias hoteleras de Arabia Saudita allanan el camino para perspectivas on-trade significativas. Por el contrario, el entorno regulatorio de Nigeria se inclina hacia redes de distribución establecidas, especialmente aquellas con experiencia en el cumplimiento de la NAFDAC. Adoptando la tecnología, el sector de distribución está recurriendo al blockchain para la trazabilidad y a herramientas digitales para la gestión de inventarios, abordando los desafíos de autenticidad y optimizando las operaciones de la cadena de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Sudáfrica ostenta una participación del 38,61% del mercado vitivinícola africano, beneficiándose de su sólida infraestructura vitícola, capacidad exportadora y proximidad a los principales mercados regionales. Desafíos como la congestión portuaria en Ciudad del Cabo, los cortes de electricidad de Eskom y el cambio climático requieren estrategias adaptativas; sin embargo, la cosecha 2025 produjo 1,244 millones de toneladas procedentes de 86.544 hectáreas. Esto respalda la premiumización, diversifica las exportaciones a más de 120 países y se alinea con iniciativas de transformación que enfatizan la propiedad de personas negras y la producción sostenible.

Los Emiratos Árabes Unidos son el mercado de mayor crecimiento, con una CAGR proyectada del 7,69% hasta 2031, impulsada por el turismo, una creciente población expatriada y una avanzada infraestructura hotelera. La aduana automatizada de Dubái y las licencias de alcohol del ADGM simplifican la importación de vinos premium, mientras que la ubicación estratégica de los Emiratos Árabes Unidos refuerza su papel como centro de distribución para los mercados del Consejo de Cooperación del Golfo. Arabia Saudita está preparada para el crecimiento con la implementación de las reformas de la Visión 2030 y los preparativos para la Copa Mundial de la FIFA 2034, donde la introducción de licencias de alcohol controladas en establecimientos turísticos podría impulsar la demanda.

Nigeria, Egipto, Marruecos y Turquía ostentan participaciones notables, pero enfrentan condiciones regulatorias y culturales distintas. En Nigeria, el registro en la NAFDAC y la prohibición del alcohol en sachets reflejan una mayor protección al consumidor y la formalización del mercado. El IVA del 14% de Egipto y los requisitos de etiquetado en árabe incrementan los costos de cumplimiento; sin embargo, el turismo y los esfuerzos de estabilización económica respaldan las importaciones de alcohol. Marruecos y Turquía equilibran la producción vitivinícola con las sensibilidades religiosas y culturales, centrándose en la producción nacional y las importaciones selectivas para turistas y expatriados.

Panorama Competitivo

El mercado del vino en Oriente Medio y África está moderadamente fragmentado, con los cinco principales grupos ostentando una participación significativa. La fusión de los activos regionales de Accolade Wines y Pernod Ricard ha dado lugar a Vinarchy, una potencia de 32 millones de cajas con un enfoque en las exportaciones premium. Esta fusión racionaliza los distribuidores superpuestos e inyecta capital para mejoras en los viñedos de Sudáfrica y España. Constellation Brands ha desinvertido sus marcas del segmento masivo, optando por centrarse en unidades de mantenimiento de existencias de mayor margen, lo que refleja un cambio regional hacia la premiumización.

La adquisición por parte de Castel Group de la participación de Diageo en Guinness Ghana por USD 81 millones pone de relieve una tendencia de consolidación en África, con el objetivo de aumentar la escala y la influencia regulatoria. Treasury Wine Estates, que inicialmente tenía previsto desinvertir su cartera comercial en 2025, ha dado marcha atrás, subrayando la importancia de la cobertura del mercado masivo para un flujo de caja estable. Los avances tecnológicos están marcando la pauta: desde la autenticación mediante blockchain y el riego impulsado por inteligencia artificial hasta el modelado predictivo de la demanda. Mientras que las fincas más pequeñas de Marruecos y Turquía encuentran su lugar a través de ecocertificaciones y agroturismo, las cooperativas sudafricanas están agrupando la logística para abrirse paso en el comercio minorista nigeriano.

Las estrategias están cada vez más condicionadas por la necesidad de combatir la falsificación. Las empresas líderes están adoptando precintos a prueba de manipulaciones y colaborando con las agencias aduaneras para realizar verificaciones de autenticidad ágiles. La sostenibilidad también es un foco principal; los productores están delineando estrategias de reducción de carbono para satisfacer las expectativas de los importadores en Europa y Asia. La escasez de talento en enología y gestión de viñedos ha llevado a intercambios de prácticas entre Sudáfrica y Francia, elevando los estándares técnicos en toda la región.

Líderes de la Industria del Vino de Oriente Medio y África

Accolade Wines

E. & J. Gallo Winery

Pernod Ricard

Castel Group

Distell Group Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Diageo completó la venta de su participación accionaria del 80,4% en Guinness Ghana Breweries plc a Castel Group, conservando la titularidad de la marca y estableciendo acuerdos de licencia a largo plazo para la producción y distribución continua de las marcas Diageo en Ghana.

- Junio de 2025: Constellation Brands cerró su transacción con The Wine Group, desinvirtiendo marcas de vino del segmento masivo, incluidas Woodbridge, Meiomi y Robert Mondavi Private Selection, mientras conserva una cartera enfocada en el segmento premium con precios predominantemente superiores a USD 15.

Alcance del Informe del Mercado de Vino de Oriente Medio y África

El vino es una bebida alcohólica elaborada típicamente a partir de jugo de uva fermentado. Los vinos se utilizan ampliamente para el consumo y la cocina, ya que intensifican el sabor y el aroma de los platos terminados. El mercado del vino está segmentado por tipo de producto, canal de distribución y país. Por tipo de producto, el mercado se segmenta en vino tranquilo, vino espumoso, vino de postre y vino fortificado. Por canal de distribución, el mercado se segmenta en canal on-trade y canal off-trade. El canal off-trade se subdivide a su vez en supermercados/hipermercados, tiendas especializadas y otros canales de distribución. Por país, el mercado se segmenta en Sudáfrica, los Emiratos Árabes Unidos, Arabia Saudita y el Resto de Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Vino Fortificado |

| Vino Tranquilo |

| Vino Espumoso |

| Otros Tipos de Vino (Hielo, Aromatizado, Bajo/Sin Alcohol) |

| Vino Tinto |

| Vino Blanco |

| Vino Rosado |

| Masivo |

| Premium |

| Hombres |

| Mujeres |

| Canal On-Trade | |

| Canal Off-Trade | Tiendas Especializadas de Licores |

| Otros Canales Off-Trade |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vino Fortificado | |

| Vino Tranquilo | ||

| Vino Espumoso | ||

| Otros Tipos de Vino (Hielo, Aromatizado, Bajo/Sin Alcohol) | ||

| Por Color | Vino Tinto | |

| Vino Blanco | ||

| Vino Rosado | ||

| Por Rango de Precio | Masivo | |

| Premium | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Canal de Distribución | Canal On-Trade | |

| Canal Off-Trade | Tiendas Especializadas de Licores | |

| Otros Canales Off-Trade | ||

| Por Geografía | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vino de Oriente Medio y África?

El mercado está valorado en USD 15.680 millones en 2026 y se prevé que alcance USD 20.730 millones en 2031.

¿Qué país lidera las ventas regionales?

Sudáfrica lidera con una participación del 38,61%, respaldada por una base vitícola madura y un alcance exportador consolidado.

¿Qué segmento crece más rápido?

El vino espumoso muestra la CAGR más alta del 7,14% hasta 2031, impulsado por el turismo premium y la cultura de los regalos.

¿Qué canal de distribución ostenta la mayor participación?

Los canales off-trade, especialmente las tiendas especializadas de licores, representan el 68,15% del valor de 2025, aunque el canal on-trade muestra una tendencia al alza.

¿Cómo afectará el cambio de política de Arabia Saudita a la demanda?

Se espera que las licencias controladas vinculadas a la Visión 2030 y la FIFA 2034 abran nuevos canales on-trade a partir de 2026.

Última actualización de la página el: