Tamaño y Participación del Mercado de Bebidas Alcohólicas de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

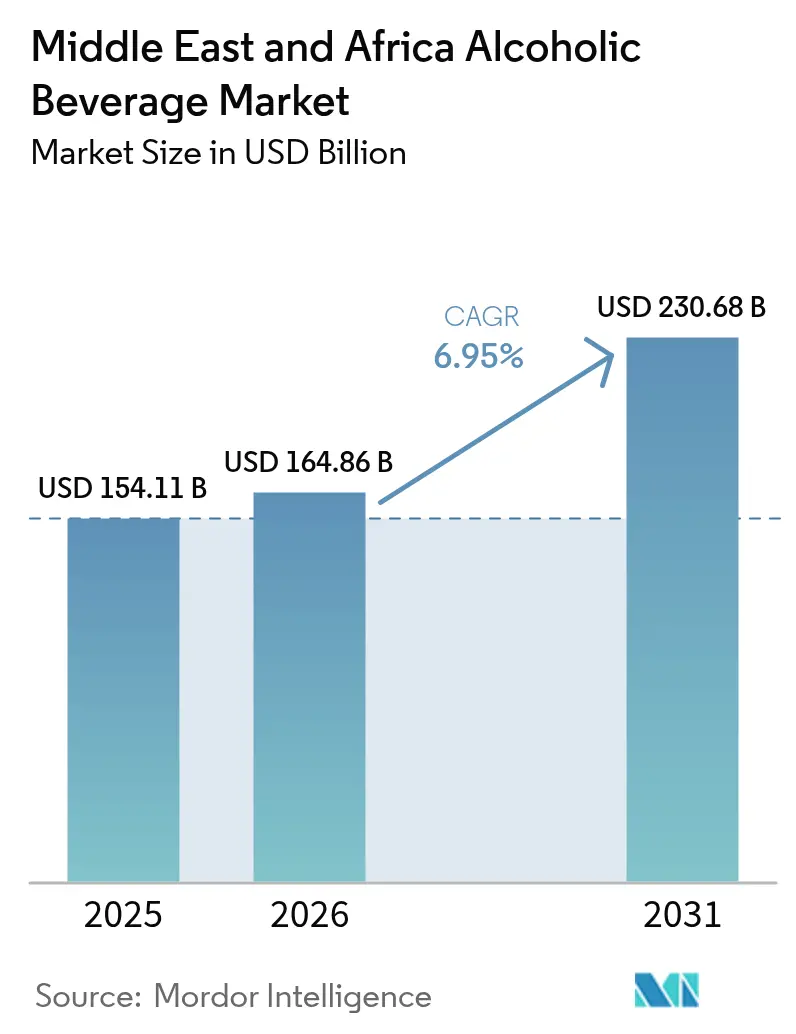

| Tamaño del mercado en el año base (2025) | 154.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 164.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 230.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Alcohólicas de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de bebidas alcohólicas de Oriente Medio y África se expanda desde 154,11 mil millones de USD en 2025 y 164,86 mil millones de USD en 2026 hasta 230,68 mil millones de USD en 2031, registrando una CAGR del 6,95% entre 2026 y 2031. El crecimiento del mercado está impulsado principalmente por sólidos desarrollos macroeconómicos, importantes cambios demográficos y patrones cambiantes en el comportamiento del consumidor. La rápida urbanización y el aumento de los ingresos disponibles están impulsando el consumo, especialmente entre los adultos jóvenes y los consumidores adinerados que buscan cada vez más opciones de bebidas premium. Los mercados de mayor crecimiento incluyen Sudáfrica, los Emiratos Árabes Unidos y Nigeria, respaldados por capacidades de fabricación avanzadas, una creciente población expatriada y prósperas industrias turísticas. El mercado se ve fortalecido adicionalmente por la continua innovación de productos, incluidas las variantes con sabores y las ofertas listas para beber, que satisfacen las demandas modernas de los consumidores en cuanto a variedad, conveniencia y accesibilidad.

Conclusiones Clave del Informe

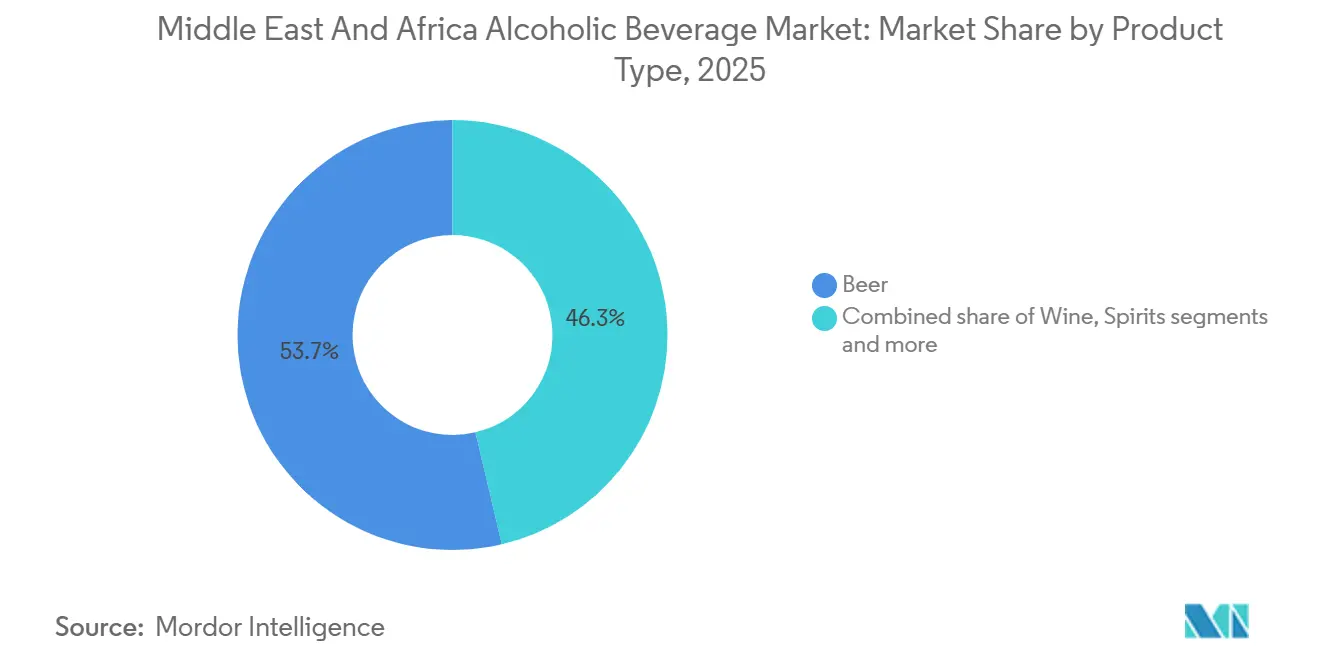

- Por tipo de producto, la cerveza representó el 53,68% de la participación del mercado de bebidas alcohólicas de Oriente Medio y África en 2025; se prevé que el vino crezca a una CAGR del 9,09% hasta 2031.

- Por usuario final, el segmento masculino representó el 70,21% de los ingresos de 2025, mientras que la demanda femenina avanza a una CAGR del 8,07% hasta 2031.

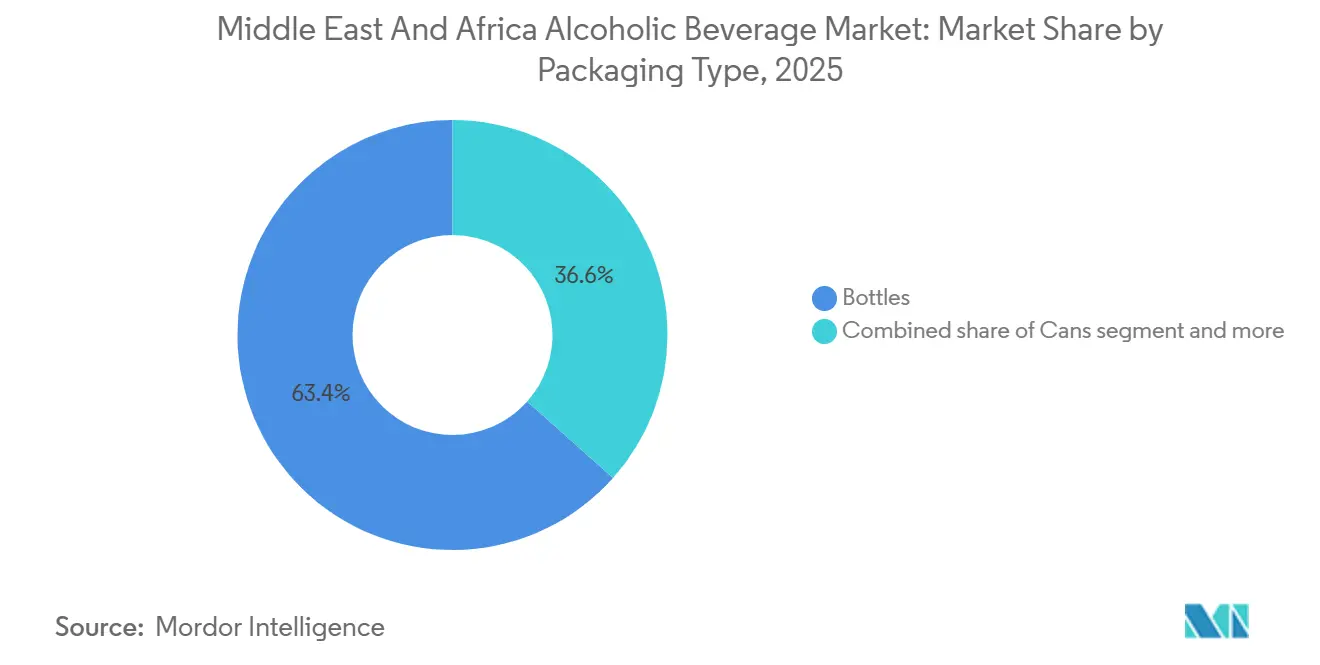

- Por tipo de envase, las botellas captaron el 63,42% de las ventas de 2025, mientras que las latas se expanden a una CAGR del 8,38% entre 2026 y 2031.

- Por canal de distribución, el canal no presencial representó el 66,17% de la facturación de 2025, mientras que el canal presencial se recupera a una CAGR del 7,59% hasta 2031.

- Por geografía, Sudáfrica lideró con el 21,83% de los ingresos de 2025; los Emiratos Árabes Unidos son el de mayor crecimiento, con una CAGR del 8,05% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Alcohólicas de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización y consumo orientado a la experiencia | +1.4% | EAU, Arabia Saudita, Sudáfrica (centros urbanos: Dubái, Riad, Ciudad del Cabo, Johannesburgo) | Mediano plazo (2-4 años) |

| Expansión del comercio minorista de viajes y los canales libres de impuestos | +1.2% | EAU, Arabia Saudita, Qatar, con efecto secundario en los centros de tránsito de Egipto y Marruecos | Corto plazo (≤ 2 años) |

| Crecimiento de la hostelería, el entretenimiento y los megaeventos | +1.1% | Arabia Saudita (NEOM, Proyecto Mar Rojo), EAU (Dubái, Abu Dabi), Qatar (infraestructura legada de la FIFA) | Largo plazo (≥ 4 años) |

| Creciente popularidad de las alternativas de bajo contenido alcohólico y sin alcohol | +0.9% | Global, con adopción acelerada en EAU, Arabia Saudita, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Ofertas convenientes listas para beber | +0.8% | EAU, Sudáfrica, Nigeria (segmentos de jóvenes urbanos en Lagos, Johannesburgo, Dubái) | Corto plazo (≤ 2 años) |

| Innovación de productos y variedad de sabores | +0.7% | Global, con lanzamientos premium concentrados en Sudáfrica, EAU, Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y Consumo Orientado a la Experiencia

Los consumidores adinerados en los estados del Golfo y las áreas metropolitanas de Sudáfrica están migrando hacia licores ultra-premium y ediciones limitadas, un cambio de comportamiento que comprime el crecimiento en volumen al tiempo que infla los ingresos por transacción. Diageo informó que su cartera Reserve, que comprende marcas con precios superiores a 50 USD por botella, creció un 18% en los mercados de Oriente Medio durante el ejercicio fiscal 2025, superando a sus licores convencionales por un factor de tres[1]. Esta ola de premiumización está entrelazada con el comercio minorista experiencial: la división de licores de Dubai Duty Free generó 290,6 millones de USD en 2025, con whiskies de malta pura y coñacs que representaron el 41% de los ingresos por licores a pesar de representar solo el 22% de las ventas unitarias[2]Fuente: Dubai Duty Free, "Ventas récord de 2.378 millones de USD en 2025," dubaidutyfree.com. Las bodegas de Sudáfrica están aprovechando esta tendencia lanzando experiencias en bodega y menús de maridaje, convirtiendo a compradores ocasionales en clientes directos de alto margen. La dinámica se autorrefuerza: a medida que aumentan los ingresos disponibles y las redes sociales amplifican las señales de lujo, las marcas pueden exigir precios más altos sin sacrificar participación, desvinculando efectivamente el crecimiento de los ingresos de la expansión del volumen.

Expansión del Comercio Minorista de Viajes y los Canales Libres de Impuestos

El comercio minorista de viajes está emergiendo como un canal de influencia desproporcionada, captando el 9% de los ingresos regionales en 2025 pero contribuyendo con el 14% del crecimiento incremental, según datos extrapolados de las métricas de rendimiento de Dubai Duty Free. La posición de los EAU como centro de aviación mundial, con más de 140 millones de pasajeros en tránsito por sus aeropuertos en 2025, crea una audiencia cautiva y de alto gasto para el alcohol libre de impuestos, con tamaños de cesta promedio 2,3 veces superiores a las compras en el canal no presencial doméstico, según el Gobierno de los EAU[3]Fuente: Gobierno de los EAU, "Estadísticas de Turismo 2025," u.ae. El planificado Aeropuerto Internacional del Mar Rojo de Arabia Saudita y el Aeropuerto de la Bahía de NEOM añadirán 20 millones de capacidad anual de pasajeros para 2030, cada uno con zonas libres de impuestos donde se permitirá la venta de alcohol a pesar de las prohibiciones domésticas más amplias. El atractivo de este canal va más allá del arbitraje de precios: las ediciones limitadas y los envases exclusivos impulsan las compras por impulso entre los pasajeros en tránsito, un comportamiento que las marcas explotan a través de SKU exclusivos de aeropuerto. Egipto y Marruecos están modernizando la infraestructura de comercio minorista en terminales para capturar la demanda derivada de los viajeros europeos y asiáticos, aunque la ejecución se rezaga respecto a los estándares del Golfo debido a inconsistencias regulatorias y un menor gasto por pasajero.

Crecimiento de la Hostelería, el Entretenimiento y los Megaeventos

El plan Vision 2030 de Arabia Saudita está catalizando un desarrollo de la hostelería que alterará fundamentalmente la dinámica del canal presencial. El reino otorgó licencias para 100 nuevos hoteles en 2025, muchos de los cuales incluyen bares y restaurantes con licencia dentro de distritos de entretenimiento designados donde se permite el servicio de alcohol. La adjudicación de la Copa del Mundo de la FIFA 2034 a Arabia Saudita garantiza inversiones en infraestructura que superan los 20.000 millones de USD, incluidos 15 estadios y 185.000 habitaciones de hotel, creando una demanda sostenida en el canal presencial hasta 2035[4]Fuente: FIFA, "Planes de Infraestructura para la Copa del Mundo 2034," fifa.com. El impulso post-Expo 2020 de los EAU continúa, con el número de locales con licencia en Dubái aumentando un 12% interanual hasta 1.847 establecimientos en 2025, que abarcan bares en azoteas, clubes de playa y restaurantes con estrellas Michelin, según el Gobierno de los EAU. Esta expansión no se limita a los estados del Golfo: Ciudad del Cabo y Johannesburgo en Sudáfrica están atrayendo cadenas hoteleras internacionales que anclan desarrollos de uso mixto en torno a programas de bebidas premium. La implicación estratégica es clara: el canal presencial está pasando de ser una necesidad que diluye los márgenes a un motor de construcción de marca y premiumización, especialmente para las carteras de licores y cerveza artesanal que logran márgenes brutos del 60-80% en entornos de hostelería.

Creciente Popularidad de las Alternativas de Bajo Contenido Alcohólico y Sin Alcohol

El consumo consciente de la salud y la adaptación regulatoria están convergiendo para legitimar las bebidas sin alcohol en mercados donde los productos tradicionales enfrentan vientos en contra culturales. La cartera 0.0 de Heineken, que abarca cerveza, sidra y bebidas de malta, logró un crecimiento en volumen del 23% en los mercados de Oriente Medio en 2025, con Arabia Saudita y Egipto liderando la adopción. La gama de licores sin alcohol de Diageo, incluidos Gordon's 0.0% y Tanqueray 0.0%, se lanzó en los canales minoristas de los EAU en enero de 2025, dirigida al 34% de los consumidores encuestados que buscan ocasiones de consumo social sin intoxicación. Corona Cero de AB InBev entró en los supermercados sauditas en marzo de 2025, siendo la primera marca internacional de cerveza en asegurar distribución bajo las revisadas regulaciones de seguridad alimentaria del reino que clasifican las bebidas con un contenido de alcohol en volumen inferior al 0,5% como no alcohólicas. El crecimiento de este segmento es asimétrico: canibaliza una participación mínima de los productos de graduación completa, pero amplía la penetración total de la categoría al reclutar a abstemios y bebedores ocasionales. La adquisición por parte de Pernod Ricard de la marca de aperitivo sin alcohol Ceder's en 2024 subraya la prioridad estratégica que los actores multinacionales asignan a este espacio en blanco, especialmente en geografías donde los factores demográficos y religiosos limitan el marketing convencional de alcohol.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria y volatilidad de políticas | -0.8% | Arabia Saudita, Egipto, Nigeria (reversiones de políticas e inconsistencia en la aplicación) | Mediano plazo (2-4 años) |

| Sensibilidades culturales y religiosas | -0.6% | Arabia Saudita, Egipto, Marruecos, EAU (aplicación variable de los principios islámicos) | Largo plazo (≥ 4 años) |

| Precios elevados debido a impuestos y aranceles | -0.7% | Sudáfrica, EAU, Turquía, Egipto (escalada del impuesto especial) | Corto plazo (≤ 2 años) |

| Comercio de alcohol ilícito y no regulado | -0.5% | Nigeria, Egipto, Kenia, Sudáfrica (productos falsificados y de contrabando) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria y Volatilidad de Políticas

Los cambios abruptos de política en mercados clave están comprimiendo los horizontes de inversión e inflando las primas de riesgo. El anuncio de Arabia Saudita en 2026 que permite el alcohol en zonas turísticas llegó sin marcos de licencias detallados, dejando a los operadores inciertos sobre los criterios de elegibilidad, las estructuras de tarifas y los protocolos de aplicación. Egipto revirtió una reducción planificada del impuesto especial en enero de 2025, imponiendo en cambio un recargo del 15% sobre los licores importados, una decisión comunicada con 48 horas de antelación que dejó inventarios varados y perturbó las estrategias de precios del primer trimestre. Las múltiples agencias reguladoras de Nigeria —NAFDAC, Aduanas y juntas a nivel estatal— emiten orientaciones contradictorias sobre etiquetado, permisos de importación y distribución, lo que obliga a las marcas a mantener equipos de cumplimiento paralelos e infla los costos de comercialización en un estimado del 18-22% en relación con mercados africanos de tamaño comparable. Esta volatilidad disuade los compromisos de capital a largo plazo: la cervecería de Dubái de Heineken representa una rara inversión en activos nuevos, mientras que la mayoría de las expansiones multinacionales favorecen las asociaciones con activos ligeros o la fabricación por terceros para preservar la opcionalidad de salida. El informe de 2025 de la Organización Mundial de la Salud sobre la tributación del alcohol destaca que las jurisdicciones de Oriente Medio y África exhiben la mayor varianza interanual en las tasas de impuestos especiales a nivel mundial, un patrón que penaliza la optimización de la cadena de suministro y favorece a los competidores ágiles con arraigo local.

Sensibilidades Culturales y Religiosas

Los principios islámicos que rigen el consumo de alcohol crean vientos en contra de la demanda persistentes que ninguna cantidad de marketing puede compensar completamente. La liberalización de las zonas turísticas de Arabia Saudita excluye explícitamente a los ciudadanos sauditas de la compra o el consumo de alcohol, segmentando el mercado direccionable a expatriados y visitantes, un colectivo que representó solo el 38% de la población del reino en 2025. La suspensión de ventas de alcohol durante el Ramadán de 2024 en Egipto, extendida del mes tradicional a 45 días, comprimió los ingresos del primer trimestre para los operadores del canal presencial en un 19% interanual, una perturbación que se repite anualmente con duración variable. Marruecos permite la venta de alcohol pero restringe la publicidad e impone cuotas de licencias que limitan la densidad de establecimientos a uno por cada 5.000 residentes en áreas urbanas, limitando efectivamente la penetración del mercado independientemente de la elasticidad de la demanda. Estas restricciones no son estáticas: los movimientos de base en varios estados del norte de África abogan por controles más estrictos, creando un riesgo de cola de que las tendencias de liberalización puedan revertirse. Las marcas navegan por este terreno a través de marketing eufemístico, patrocinio de eventos sin alcohol y diversificación de cartera hacia productos con cero contenido de alcohol en volumen que cumplen con las leyes dietéticas religiosas mientras mantienen la visibilidad de la marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Cerveza Ancla los Ingresos, el Vino se Acelera

La participación del 53,68% de la cerveza en los ingresos de 2025 refleja hábitos de consumo arraigados, ubicuidad en la distribución y accesibilidad de precios; sin embargo, la CAGR prevista del 9,09% del vino hasta 2031 señala una reasignación estructural hacia categorías de mayor margen y premiumizadas. La lager domina el volumen de cerveza, representando un estimado del 78% de las ventas del segmento, impulsada por las carteras de Heineken, AB InBev y Carlsberg optimizadas para el refresco en climas cálidos y los precios para el mercado masivo. La cerveza de bajo contenido alcohólico está ganando un nicho en los segmentos conscientes de la salud y los observantes de la religión, con Heineken 0.0 logrando distribución en 12.400 establecimientos de Oriente Medio a finales de 2025, frente a los 7.800 de 2024. Los estilos ale y artesanales siguen siendo de escala reducida, pero crecen entre un 16% y un 19% anualmente en los centros urbanos de Sudáfrica, donde las microcervecerías aprovechan los ingredientes locales y las salas de degustación experienciales para exigir precios premium.

La aceleración del vino está impulsada por las exportaciones sudafricanas, que alcanzaron 421 millones de litros en 2025, con los destinos de Oriente Medio y África representando el 34% del volumen, frente al 28% en 2023, según Wines of South Africa (WoSA)[5]Fuente: Wines of South Africa, "Estadísticas de la Industria 2025," wosa.co.za. El vino tranquilo representa el 68% de los ingresos de la categoría, aunque el vino espumoso se expande más rápido, con una CAGR estimada del 11-13%, ya que las ocasiones de celebración y los locales de hostelería impulsan la adopción del prosecco y el cava. Los vinos fortificados, incluidos el oporto y el jerez, conservan un atractivo de nicho en los mercados del Golfo, donde los perfiles más dulces se alinean con las preferencias del paladar regional. Los licores, que abarcan whisky, ron, vodka y coñac, se benefician de los vientos de cola de la premiumización: la cartera Reserve de Diageo creció un 18% en los mercados de Oriente Medio durante el ejercicio fiscal 2025, con el whisky escocés de malta pura y los coñacs añejados liderando el crecimiento. El tequila y el mezcal son categorías emergentes, con las marcas Altos y Olmeca de Pernod Ricard logrando un crecimiento del 27% en los canales presenciales de los EAU en 2025, impulsado por la cultura del cóctel y la promoción de los bartenders. Los licores y otros destilados capturan la demanda residual, sirviendo a menudo como mezcladores o ingredientes en formulaciones listas para beber.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Dominancia Masculina Persiste, el Segmento Femenino se Dispara

La participación del 70,21% de los consumidores masculinos en los ingresos de 2025 subraya las arraigadas disparidades de género en el acceso al alcohol y la aceptabilidad social; sin embargo, la CAGR prevista del 8,07% del segmento femenino, que supera al mercado general en 112 puntos básicos, refleja la urbanización, la participación en la fuerza laboral y el marketing dirigido. La encuesta de consumidores de Diageo en 2025 en los EAU, Sudáfrica y Egipto encontró que el 41% de las encuestadas de entre 25 y 40 años consumía alcohol al menos mensualmente, frente al 34% en 2023, con preferencia por el vino y los cócteles listos para beber sobre la cerveza y los licores.

Las marcas están respondiendo con envases de género neutro, asociaciones con influencers y mensajes basados en ocasiones que restan énfasis a la imaginería tradicional codificada para el público masculino. El gin Beefeater Pink Strawberry de Pernod Ricard, lanzado en el comercio minorista sudafricano en abril de 2025, logró una incidencia de compra femenina del 62%, demostrando la viabilidad comercial de dirigirse explícitamente a este colectivo. Los patrones de consumo masculino se están bifurcando: los licores premium y la cerveza artesanal atraen a los profesionales urbanos adinerados, mientras que las lagers de valor y los licores locales dominan los segmentos rurales y de menores ingresos. La implicación estratégica es que el crecimiento del segmento femenino está desproporcionadamente concentrado en categorías de mayor margen, amplificando su contribución a los ingresos más allá de su participación en volumen y justificando una inversión de marketing incremental a pesar de los vientos en contra culturales y regulatorios en varios mercados.

Por Tipo de Envase: Las Botellas Dominan, las Latas Ganan Impulso

La participación del 63,42% de las botellas en los ingresos de envases de 2025 refleja la infraestructura heredada, el posicionamiento premium y los requisitos regulatorios en ciertas jurisdicciones que exigen vidrio para los licores con más del 20% de contenido de alcohol en volumen. Sin embargo, la CAGR prevista del 8,38% de las latas, la más rápida entre los formatos de envase, está impulsada por la portabilidad, las credenciales de sostenibilidad y la conveniencia de una sola porción que se alinea con la proliferación de productos listos para beber y de bajo contenido alcohólico. Ball Corporation informó que los envíos de latas para bebidas a los mercados de Oriente Medio y África aumentaron un 9,2% interanual en 2024, con las bebidas alcohólicas representando el 31% del volumen incremental, frente al 24% en 2023. Heineken se ha comprometido a lograr un 100% de envases reciclables para 2025 y a reducir las emisiones de carbono relacionadas con los envases en un 40% para 2030, objetivos que favorecen las latas de aluminio sobre el vidrio debido al menor peso de transporte y las mayores tasas de reciclaje. Las latas también están penetrando en el vino: los productores sudafricanos lanzaron 18 SKU de vino en lata en 2025, dirigidos a los canales de recreación al aire libre y festivales donde el vidrio está prohibido, según Wines of South Africa (WoSA).

Las botellas de vidrio mantienen su dominio en los licores y el vino premium debido a las asociaciones de calidad percibida y las tecnologías de cierre, como el corcho y las tapas de rosca, que señalan autenticidad. Los lanzamientos de whisky ultra-premium de Diageo utilizan exclusivamente vidrio, a menudo con detalles en relieve y embalaje secundario que mejoran la presencia en el lineal y el atractivo como regalo. Los formatos de PET y otros plásticos capturan la participación residual, principalmente en el comercio minorista informal y los segmentos de bajos ingresos donde el riesgo de rotura y los esquemas de depósito favorecen las alternativas ligeras. El panorama del envasado también está configurado por los imperativos contra la falsificación: los cierres a prueba de manipulaciones, las etiquetas holográficas y la autenticación mediante código QR se están convirtiendo en estándar en mercados como Nigeria y Egipto, donde el comercio ilícito erosiona el valor de la marca y la confianza del consumidor. Estas tecnologías añaden entre un 2% y un 4% a los costos de envasado, pero son cada vez más innegociables en geografías de alto riesgo, elevando efectivamente las barreras de entrada para los productores más pequeños al tiempo que refuerzan las ventajas de los actores establecidos en la seguridad de la cadena de suministro y el cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal No Presencial Lidera, el Canal Presencial se Recupera

La participación del 66,17% del canal no presencial en los ingresos de distribución de 2025 refleja el dominio de los supermercados, las tiendas de licores y el comercio electrónico en mercados donde la densidad minorista y la transparencia de precios favorecen los formatos de autoservicio. Las cadenas Shoprite y Pick n Pay de Sudáfrica representan un estimado del 38% de las ventas nacionales de alcohol, aprovechando las carteras de marca propia y los precios promocionales para capturar a los compradores sensibles al precio. Las plataformas de comercio electrónico de alcohol de los EAU, African + Eastern y MMI, informaron un crecimiento del 34% interanual en el valor bruto de la mercancía en 2025, impulsado por la entrega a domicilio, los modelos de suscripción y los SKU exclusivos digitales que eluden a los intermediarios minoristas tradicionales. La estructura de márgenes del canal no presencial, típicamente del 18-25% de margen bruto para los minoristas, incentiva una actividad agresiva de surtido y promoción, comprimiendo el poder de fijación de precios de las marcas pero ampliando la accesibilidad de la categoría.

La CAGR prevista del 7,59% del canal presencial hasta 2031 señala la normalización post-pandémica y una mejora estructural en la infraestructura de hostelería. El número de locales con licencia en Dubái alcanzó 1.847 establecimientos en 2025, un 12% más interanual, que abarcan bares en azoteas, clubes de playa y restaurantes con estrellas Michelin que cobran entre 18 y 30 USD por cóctel, márgenes inalcanzables en el comercio minorista. El desarrollo de hostelería de Vision 2030 de Arabia Saudita, con el objetivo de 100 millones de visitas turísticas anuales para 2030, añadirá miles de establecimientos presenciales con licencia, creando una demanda sostenida de carteras de licores premium y cerveza artesanal. El canal presencial también sirve como canal de construcción de marca: las academias de bartenders de Pernod Ricard en los EAU y Sudáfrica formaron a 1.200 mixólogos en 2025, sembrando la promoción de sus carteras Absolut, Jameson y Chivas en locales de alta visibilidad. La vulnerabilidad del canal reside en la exposición regulatoria —las revocaciones de licencias, las restricciones de horario de apertura y las auditorías fiscales afectan desproporcionadamente a los operadores del canal presencial— y en la sensibilidad macroeconómica, ya que el gasto discrecional en restauración y vida nocturna se contrae más rápido que el consumo en el hogar durante las recesiones. Las marcas navegan por esto manteniendo una exposición equilibrada a los canales, aunque la prioridad estratégica se está desplazando hacia el canal presencial dadas sus ventajas de premiumización y experiencia.

Análisis Geográfico

La participación del 21,83% de Sudáfrica en los ingresos de 2025 la posiciona como el mercado ancla de la región, respaldada por una herencia vitivinícola de 300 años, un consumo arraigado de cerveza y una industria de licores diversificada que abarca destilerías locales y filiales multinacionales. Las exportaciones de vino del país alcanzaron 421 millones de litros en 2025, con los envíos intra-africanos y a Oriente Medio creciendo un 19% interanual a medida que los productores se diversifican alejándose de los mercados europeos saturados, según WOSA. Sin embargo, el consumo doméstico enfrenta vientos en contra de sucesivos aumentos de impuestos especiales —6,5% en licores y 4,8% en vino en el presupuesto de 2025— que están erosionando la asequibilidad para los hogares de ingresos medios y alimentando el comercio ilícito estimado en el 15-18% del volumen total, según el Servicio de Ingresos de Sudáfrica (SARS). Los operativos de aplicación del Servicio de Ingresos de Sudáfrica incautaron 8,4 millones de litros de contrabando en 2024, aunque los funcionarios reconocen que esto representa una fracción de los flujos ilícitos totales. La madurez del mercado limita el crecimiento orgánico, pero los segmentos de premiumización y artesanales, en particular la cerveza artesanal y el gin artesanal, se expanden entre un 16% y un 19% anualmente, impulsados por los millennials urbanos y el comercio minorista experiencial, según South African Breweries.

La CAGR prevista del 8,05% de los Emiratos Árabes Unidos, la más rápida entre las geografías rastreadas, refleja su posición como centro mundial de turismo y aviación, con más de 140 millones de pasajeros en tránsito por sus aeropuertos en 2025. La división de licores de Dubai Duty Free generó 290,6 millones de USD en 2025, con whiskies de malta pura y coñacs que representaron el 41% de los ingresos por licores a pesar de representar solo el 22% de las ventas unitarias, subrayando la intensidad de la premiumización. Los 1.847 locales presenciales con licencia del emirato, un 12% más interanual, abarcan bares en azoteas, clubes de playa y restaurantes con estrellas Michelin que anclan desarrollos de uso mixto e impulsan el consumo experiencial. Las reformas regulatorias de 2024 legalizaron las ventas de alcohol por comercio electrónico y relajaron los requisitos de licencias para los hoteles, ampliando los establecimientos direccionables en un estimado del 18%. La empresa conjunta de cervecería en Dubái de Heineken por valor de 100 millones de USD con Sirocco, con puesta en marcha prevista para 2027, suministrará 250.000 hectolitros anuales y reducirá la dependencia de las importaciones europeas sujetas a aranceles especiales del 50%. El mercado de Arabia Saudita está experimentando una inflexión histórica: la decisión del reino en 2026 de permitir la venta de alcohol en zonas turísticas designadas, manteniendo la prohibición para los nacionales, desbloquea la demanda latente en una población de 36 millones, aunque los detalles de ejecución siguen siendo opacos. Las inversiones en hostelería de Vision 2030, incluidos 100 nuevos hoteles con licencia en 2025 y los preparativos para la Copa del Mundo de la FIFA 2034, crearán una demanda sostenida en el canal presencial durante la próxima década.

Nigeria, Egipto, Marruecos y Turquía presentan dinámicas divergentes configuradas por la volatilidad regulatoria, los factores culturales y las condiciones económicas. El mercado de Nigeria está limitado por los altos aranceles de importación, los estrictos requisitos de etiquetado de NAFDAC y la competencia ilícita que captura un estimado del 18-22% del volumen; sin embargo, la urbanización y una clase media en crecimiento sostienen un crecimiento anual del 5-6% en los canales formales. Los incidentes de envenenamiento por metanol en Egipto en 2024, que resultaron en 194 muertes, impulsaron una represión gubernamental que cerró 1.200 establecimientos sin licencia, perturbando temporalmente el suministro pero sin abordar las causas raíz de la proliferación de falsificaciones. La tasa impositiva efectiva del 185% del país sobre los licores premium limita la penetración del mercado formal a los colectivos urbanos adinerados, mientras que la recuperación del turismo —los complejos turísticos del Mar Rojo recibieron 8,2 millones de visitantes en 2025— sostiene la demanda en el canal presencial, según la Autoridad de Turismo de Egipto. Las cuotas de licencias de Marruecos limitan la densidad de establecimientos a uno por cada 5.000 residentes urbanos, restringiendo la distribución a pesar del creciente turismo que alcanzó 14,5 millones de llegadas en 2025. El mercado de Turquía se contrajo un 14% en volumen durante 2024-2025 tras las subidas de impuestos especiales que empujaron los precios de los licores de 850 TRY a 1.215 TRY (de 35 a 50 USD), ilustrando los riesgos de elasticidad de la demanda inherentes a los regímenes fiscales punitivos. El Resto de Oriente Medio y África, que abarca Kenia, Ghana, Angola y los estados del Golfo más allá de los EAU y Arabia Saudita, representa colectivamente el 22% de los ingresos regionales, caracterizado por una regulación fragmentada, canales formales incipientes y una alta volatilidad del crecimiento vinculada a los ciclos de precios de las materias primas y la estabilidad política.

Panorama Competitivo

La industria de bebidas alcohólicas de Oriente Medio y África exhibe una concentración moderada, reflejando un duopolio en la cerveza —Anheuser-Busch InBev y Heineken ostentan una participación combinada mayoritaria—, que coexiste con una competencia oligopolística en licores entre Diageo, Pernod Ricard y Bacardi, y segmentos de vino y artesanales fragmentados donde los actores regionales mantienen posiciones defendibles. Los actores multinacionales establecidos están pivotando hacia estrategias de localización para mitigar la exposición arancelaria y el riesgo regulatorio: la empresa conjunta de cervecería en Dubái de Heineken por valor de 100 millones de USD con Sirocco, prevista para su puesta en marcha en 2027, suministrará 250.000 hectolitros anuales, reduciendo la dependencia de las importaciones europeas sujetas al gravamen especial del 50% de los EAU. Diageo está evaluando la producción local en los estados del Golfo para atender el naciente mercado de zonas turísticas de Arabia Saudita, un movimiento que replicaría su estrategia africana, donde East African Breweries ancló la expansión regional antes de su desinversión por 2.300 millones de USD a Asahi en 2025.

La intensidad competitiva se está intensificando en los segmentos sin alcohol y listos para beber, donde la amplitud de la cartera y la velocidad de comercialización determinan la captura de participación: la adquisición por parte de Pernod Ricard de la marca de aperitivo sin alcohol Ceder's en 2024 y el lanzamiento por parte de Diageo de Gordon's 0.0% y Tanqueray 0.0% en los canales minoristas de los EAU en enero de 2025 ilustran la prioridad estratégica asignada a estas categorías de espacio en blanco. La adopción tecnológica está diferenciando a los líderes de los rezagados, especialmente en la habilitación del comercio electrónico y la lucha contra la falsificación. Las plataformas African + Eastern y MMI de los EAU informaron un crecimiento del 34% interanual en el valor bruto de la mercancía en 2025, aprovechando motores de recomendación basados en inteligencia artificial y modelos de suscripción que aumentan el valor de vida del cliente entre un 40% y un 55% en relación con los compradores transaccionales. Los sistemas de seguimiento y trazabilidad habilitados por cadena de bloques se están convirtiendo en requisitos básicos en Nigeria y Egipto, donde la penetración de falsificaciones supera el 18%: el despliegue por parte de Diageo de códigos QR serializados en las botellas de Johnnie Walker en Nigeria redujo las falsificaciones reportadas en un 31% en los seis meses posteriores al lanzamiento.

Las oportunidades de espacio en blanco se concentran en productos dirigidos al público femenino, innovaciones de bajo contenido alcohólico y licores locales premiumizados: las marcas de gin sudafricanas como Inverroche y Musgrave están capturando participación de los actores internacionales establecidos al enfatizar los botánicos indígenas y las narrativas artesanales, logrando un crecimiento del 19% en 2025 a pesar de un gasto mínimo en marketing. Los disruptores emergentes incluyen los clubes de vino de venta directa al consumidor en Sudáfrica y los servicios de suscripción de bebidas listas para beber en los EAU, ambos eludiendo a los intermediarios minoristas tradicionales y capturando márgenes brutos del 25-35% frente al 18-22% en los canales convencionales. Es probable que el panorama competitivo se consolide aún más a medida que la complejidad regulatoria y la intensidad de capital favorezcan a los actores de escala, aunque los especialistas de nicho con fuertes vínculos locales y modelos de comercialización ágiles pueden sostener un crecimiento rentable en segmentos y geografías desatendidos.

Líderes de la Industria de Bebidas Alcohólicas de Oriente Medio y África

Anheuser-Busch InBev SA/NV

Heineken Holdings N.V.

Diageo plc

Pernod Ricard SA

Molson Coors Beverage Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Compass Box Whisky entró en el mercado sudafricano, ampliando su presencia e introduciendo su distintiva cartera de whiskies a los consumidores sudafricanos.

- Agosto de 2025: Don Julio presentó sus variantes de tequila Reposado y Blanco en Nigeria a través de un evento de lanzamiento en Lagos. Los productos están dirigidos a consumidores adinerados y entusiastas del estilo de vida de lujo.

- Mayo de 2025: Salty Nerd, una marca de vodka de grano premium, se lanzó en los Emiratos Árabes Unidos. El vodka filtrado con carbón estará disponible en botellas de 750 ml y 180 ml, con un contenido de alcohol del 42,8% en volumen.

- Abril de 2025: Mack Brands presentó tres licores en Sudáfrica: Conte Camillo Negroni, Tequila Rosaluz y Finvara Irish Whiskey. Estos productos están dirigidos a consumidores que buscan bebidas alcohólicas premium.

Alcance del Informe del Mercado de Bebidas Alcohólicas de Oriente Medio y África

Una bebida alcohólica es una bebida que contiene etanol, un tipo de alcohol producido por la fermentación de cereales, frutas u otras fuentes de azúcar. El Mercado de Bebidas Alcohólicas de Oriente Medio y África fue segmentado por tipo de producto, usuario final, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado se segmenta en cerveza, vino, licores y otros. El segmento de cerveza se categoriza adicionalmente en ale, lager, bajo contenido alcohólico y otros tipos de cerveza. El segmento de vino incluye vino fortificado, vino tranquilo, vino espumoso y otros tipos de vino. El segmento de licores abarca brandy y coñac, licor, tequila y mezcal, ron, whisky y otros tipos de destilados. Esta segmentación examina los cambios en las preferencias de los consumidores, las tendencias de premiumización y la innovación en las categorías de bebidas alcohólicas. Basándose en el usuario final, el mercado se analiza entre consumidores masculinos y femeninos, destacando las variaciones en el comportamiento de consumo, las elecciones de productos y los impulsores de compra. Por tipo de envase, el informe evalúa la demanda de botellas, latas y otros formatos de envase, evaluando la influencia de la conveniencia, la sostenibilidad y el posicionamiento de la marca. En términos de canal de distribución, el mercado se divide en canal presencial y canal no presencial, capturando las ventas en locales de hostelería y entornos minoristas. Geográficamente, el informe cubre los países clave, incluidos Sudáfrica, Arabia Saudita, los Emiratos Árabes Unidos, Nigeria, Egipto, Marruecos y Turquía, junto con el resto de Oriente Medio y África. Este informe proporciona un análisis exhaustivo del mercado de bebidas alcohólicas de Oriente Medio y África, con estimaciones del tamaño del mercado y previsiones presentadas tanto en valor (millones de USD) como en volumen (litros).

| Cerveza | Cerveza Ale |

| Lager | |

| Cerveza de Bajo Contenido Alcohólico | |

| Otros Tipos de Cerveza | |

| Vino | Vino Fortificado |

| Vino Tranquilo | |

| Vino Espumoso | |

| Otros Tipos de Vino | |

| Licores | Brandy y Coñac |

| Licor | |

| Tequila y Mezcal | |

| Ron | |

| Whisky | |

| Otros Tipos de Destilados | |

| Otros |

| Masculino |

| Femenino |

| Botellas |

| Latas |

| Otros |

| Canal Presencial |

| Canal No Presencial |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cerveza | Cerveza Ale |

| Lager | ||

| Cerveza de Bajo Contenido Alcohólico | ||

| Otros Tipos de Cerveza | ||

| Vino | Vino Fortificado | |

| Vino Tranquilo | ||

| Vino Espumoso | ||

| Otros Tipos de Vino | ||

| Licores | Brandy y Coñac | |

| Licor | ||

| Tequila y Mezcal | ||

| Ron | ||

| Whisky | ||

| Otros Tipos de Destilados | ||

| Otros | ||

| Por Usuario Final | Masculino | |

| Femenino | ||

| Por Tipo de Envase | Botellas | |

| Latas | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | ||

| Por Geografía | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el vino premium en el mercado de bebidas alcohólicas de Oriente Medio y África?

Se proyecta que el vino crezca a una CAGR del 9,09% hasta 2031, liderado por las variantes espumosas en los locales de hostelería.

¿Qué formato de envase está ganando mayor tracción en la región?

Las latas avanzan a una CAGR del 8,38% debido a la portabilidad, las tasas de reciclaje y la alineación con los productos listos para beber.

¿Por qué son importantes las tiendas libres de impuestos para los proveedores de bebidas alcohólicas?

Representan solo el 9% de las ventas, pero aportan el 14% del crecimiento incremental, impulsadas por los pasajeros en tránsito de alto gasto.

¿Qué importancia tiene el alcohol ilícito en el consumo total?

Los licores falsificados y de contrabando capturan el 15,1% de la demanda africana, equivalente a aproximadamente 2.800 millones de USD en ingresos formales perdidos.

¿Qué impacto tendrá la política de zonas turísticas de Arabia Saudita en el crecimiento del mercado?

La liberalización de 2026 abre un nuevo canal para las ventas a expatriados y visitantes, añadiendo potencial alcista a las previsiones del canal presencial a largo plazo, aunque la claridad sobre las licencias aún está pendiente.

Última actualización de la página el: