Tamaño y Participación del Mercado de Energía Eólica de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

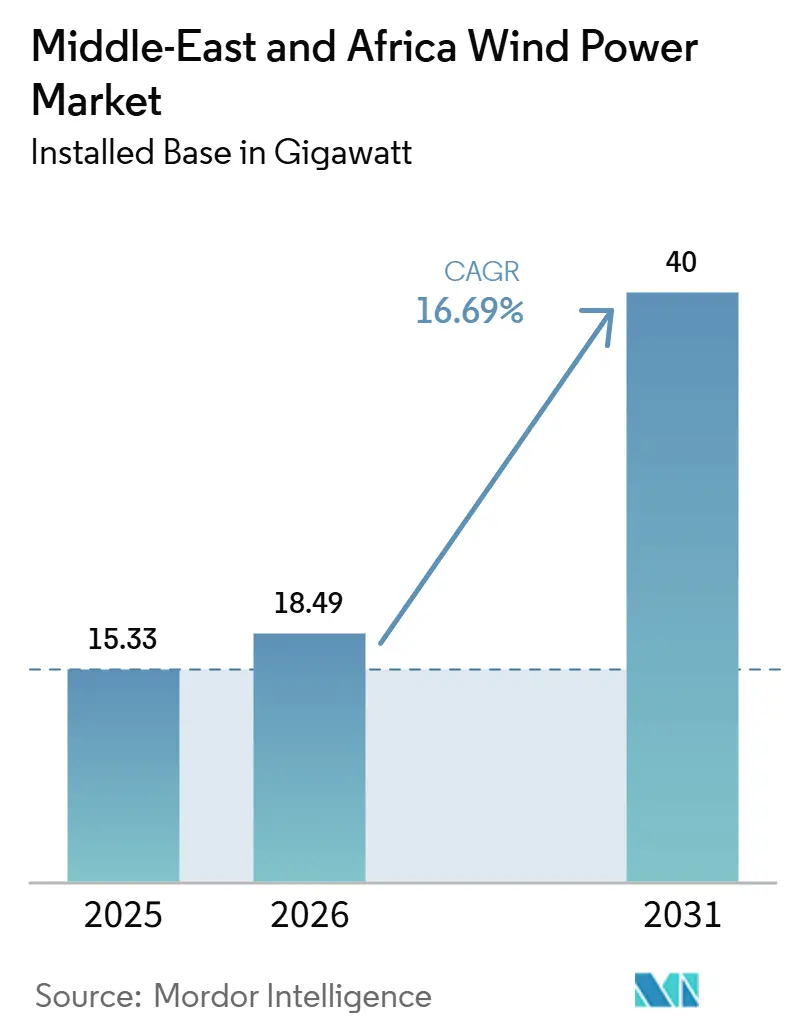

| Tamaño del mercado en el año base (2025) | 15.33 gigavatio |

| Volumen del Mercado (2026) | 18.49 gigavatio |

| Volumen del Mercado (2031) | 40 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 16.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Energía Eólica de Oriente Medio y África en términos de base instalada se proyecta en 15,33 gigavatios en 2025, 18,49 gigavatios en 2026, y alcanzará los 40 gigavatios en 2031, creciendo a una CAGR del 16,69% de 2026 a 2031.

Las tarifas de subasta en mínimos históricos, las grandes carteras soberanas y los programas acelerados de expansión de redes están impulsando el desarrollo a escala de servicios públicos, mientras que los acuerdos corporativos de compra de energía (PPAs) emergen como un motor de crecimiento paralelo que diversifica el riesgo de venta y atrae a bancos comerciales.[1]Autoridad de Interconexión del Consejo de Cooperación del Golfo, "Informe Anual 2025," gccia.com.sa Las sólidas inversiones de los fondos soberanos de riqueza, especialmente la asignación de 50.000 millones de USD del Fondo de Inversión Pública de Arabia Saudita para energías renovables, anclan este impulso. Los fabricantes internacionales de turbinas refuerzan su presencia local mientras los nuevos participantes chinos ganan licitaciones sensibles al precio. La dinámica competitiva está cambiando a medida que los fabricantes de equipos originales chinos superan a los incumbentes occidentales en un 10-12% en precio y aceptan exposición a ingresos en moneda local, intensificando la presión sobre los proveedores establecidos para localizar la fabricación en Arabia Saudita y Egipto.[2]Goldwind, "Operaciones Globales," goldwindglobal.com

Conclusiones Clave del Informe

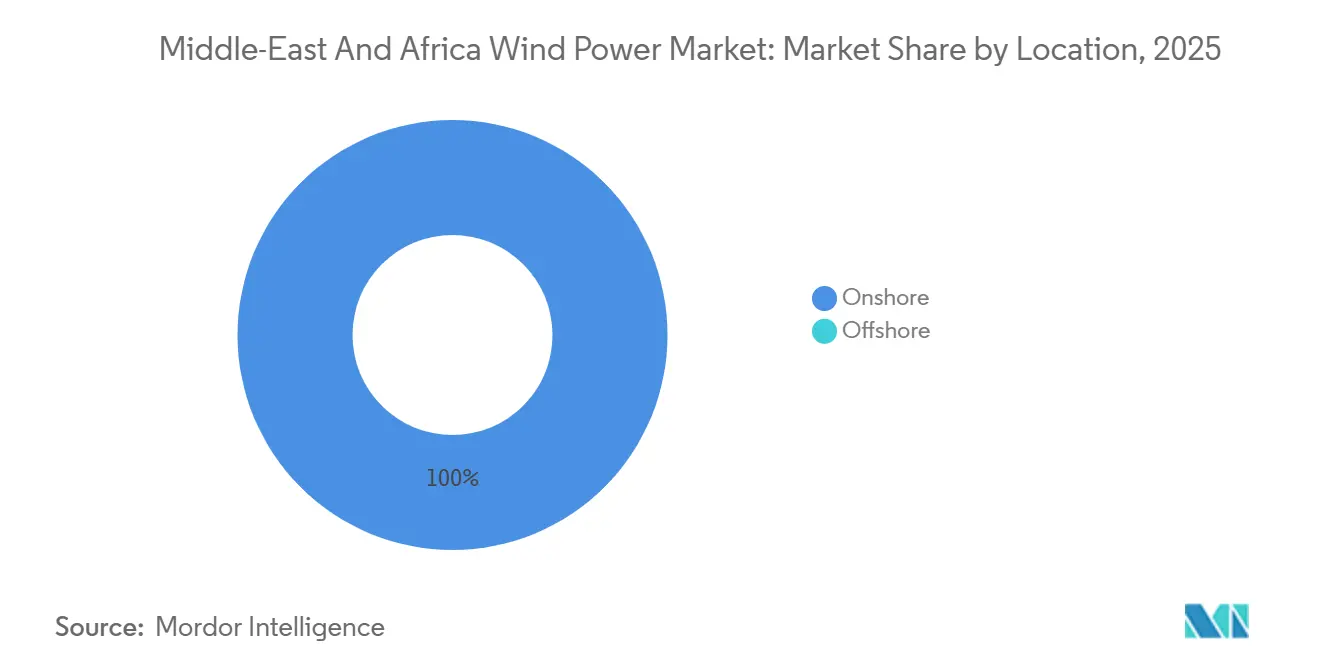

- Por ubicación, los proyectos terrestres representaron el 100% de las instalaciones de 2025 y avanzan a una CAGR del 16,7% hasta 2031, lo que refleja la simplificación de los permisos y la ausencia de marcos regulatorios para proyectos marinos.

- Por capacidad de turbina, el segmento de 3 a 6 MW capturó el 74,4% de la participación del mercado de energía eólica de Oriente Medio y África en 2025, mientras que la clase de más de 6 MW se proyecta que se expandirá a una CAGR del 19,5% hasta 2031.

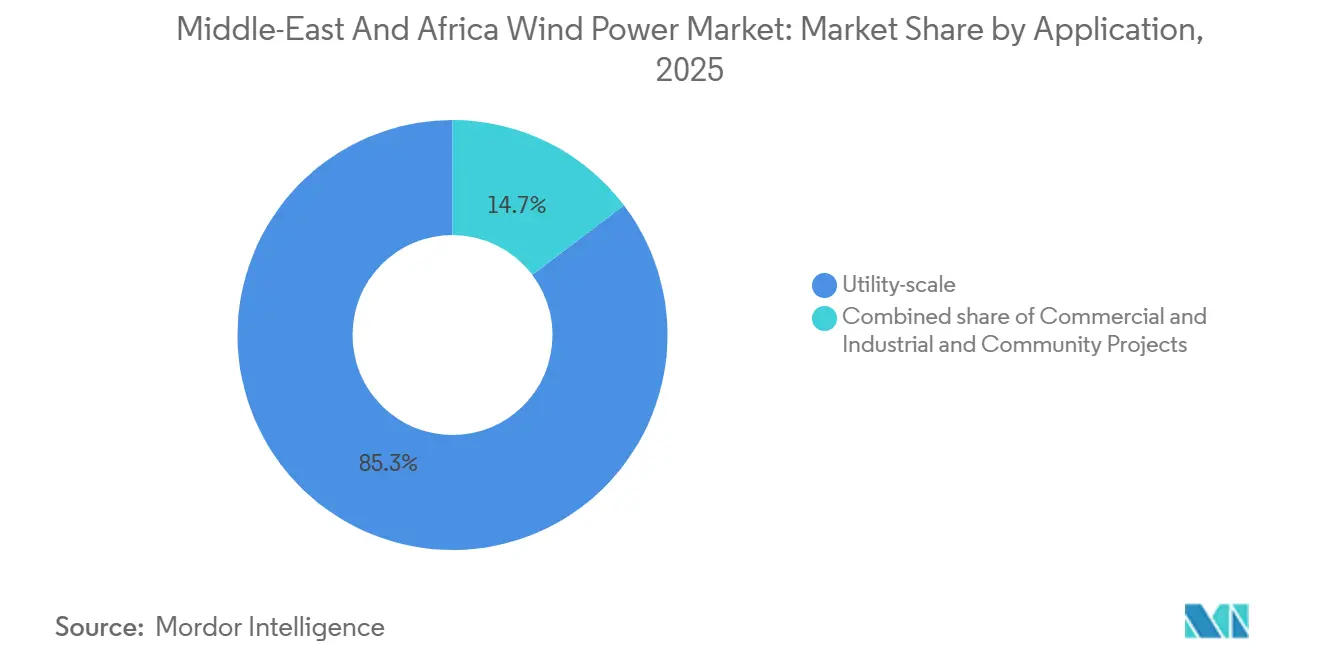

- Por aplicación, las plantas a escala de servicios públicos representaron el 85,3% del tamaño del mercado de energía eólica de Oriente Medio y África en 2025, aunque los proyectos comerciales e industriales crecen a una CAGR del 21,0% hasta 2031.

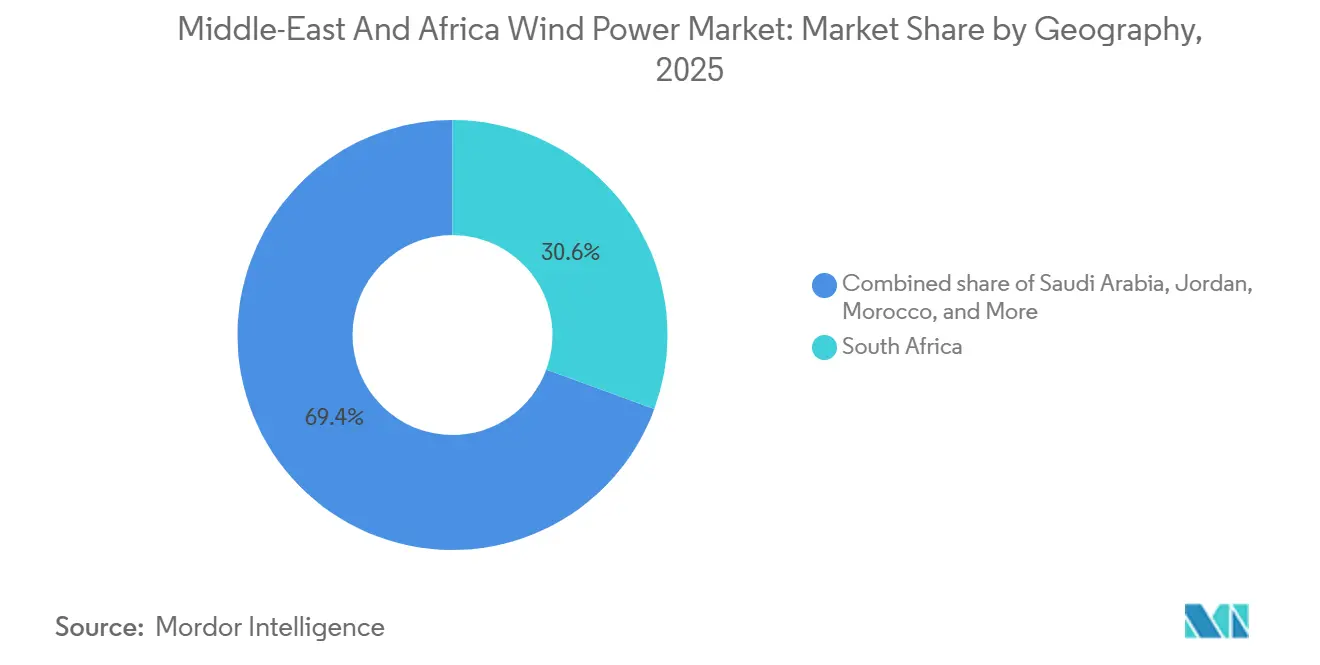

- Por geografía, Sudáfrica lideró con el 30,6% de la capacidad de 2025; Arabia Saudita es el mercado de más rápido crecimiento con una CAGR del 25,7% hasta 2031.

- Los cinco principales desarrolladores controlaron el 55% de la capacidad en servicio y en cartera a corto plazo en 2025, lo que indica un campo competitivo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Eólica de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos gubernamentales de energías renovables y subastas | 4.2% | Arabia Saudita, Egipto, Marruecos, Túnez, Sudáfrica | Mediano plazo (2-4 años) |

| Caída del costo nivelado de energía terrestre por debajo de los referentes fósiles regionales | 3.8% | Arabia Saudita, Emiratos Árabes Unidos, Jordania, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Expansión de PPAs corporativos de los sectores de centros de datos y minería | 2.1% | Sudáfrica, Egipto, Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Inversiones en expansión de redes en el Consejo de Cooperación del Golfo y África Oriental | 2.9% | Estados del Consejo de Cooperación del Golfo, Kenia, Tanzania, Uganda, Zambia | Largo plazo (≥ 4 años) |

| Proyectos piloto de energía eólica marina para hidrógeno a lo largo del Mar Rojo | 1.6% | Arabia Saudita (NEOM), Egipto, Omán | Largo plazo (≥ 4 años) |

| Incentivos de localización sauditas para la fabricación de turbinas | 1.8% | Arabia Saudita, con efecto secundario en el Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Gubernamentales de Energías Renovables y Subastas

Los programas soberanos de subasta están anclando el mercado de energía eólica de Oriente Medio y África al ofrecer PPAs en moneda fuerte, garantías soberanas y ciclos rápidos de adjudicación de ofertas que acortan los plazos de cierre financiero hasta en nueve meses.[3]Empresa Egipcia de Transmisión de Electricidad, "Informe Anual de Curtailment de Red 2024," eetc.gov.eg La Ronda 6 de Arabia Saudita adjudicó 1,5 GW de energía eólica a 0,0133 USD por kWh, un 40% por debajo de los costos vigentes de generación a gas, y la Ronda 7 ha precalificado 5,3 GW de ofertas previstas para adjudicación en 2026. Egipto emitió asignaciones de terrenos que superan los 10 GW en 2024, adelantando su objetivo de energías renovables para 2030 y catalizando 3.500 millones de USD en inversión extranjera directa entrante. Marruecos y Túnez programaron subastas de 1,7 GW y 2 GW a partir de 2026, ambas con tarifas indexadas para cubrir el riesgo cambiario. El efecto acumulado es una cartera de demanda predecible que respalda las inversiones de localización en torres, góndolas y palas.

Caída del Costo Nivelado de Energía Terrestre por Debajo de los Referentes Fósiles

El costo nivelado de energía de los proyectos terrestres de primera categoría en el Consejo de Cooperación del Golfo y el norte de África ha caído a 0,030-0,035 USD por kWh, superando materialmente al ciclo combinado de gas incluso antes de las hipótesis de fijación de precios del carbono.[4]Agencia Internacional de Energías Renovables, "Base de Datos de Costos de Energías Renovables 2024," irena.org La adquisición masiva de góndolas, los muelles portuarios dedicados en Yeda y Sokhna, y la reducción de los diferenciales de financiación recortaron el gasto de capital en un 13% durante 2024. Los factores de capacidad promedian ahora entre el 38% y el 42% frente a una media global del 35%, favorecidos por torres más altas y palas de alta energía. Como resultado, los operadores de red prevén el desplazamiento por orden de mérito de las plantas de gas de mérito medio para 2028, acelerando las retiradas planificadas de 15-20 GW de capacidad térmica. La energía eólica más barata también mejora las posiciones fiscales al liberar presupuestos de subsidios previamente destinados al gas natural licuado importado.

Expansión de PPAs Corporativos

Los conglomerados mineros, los productores de cemento y los operadores de centros de datos a hiperescala están cerrando PPAs de energía eólica a 10-20 años para cubrir la escalada de tarifas y abordar las emisiones de Alcance 2. Los mineros sudafricanos transportan energía eólica del Cabo Norte a través de la red de Eskom, evitando los recargos municipales que han aumentado un 12% anual desde 2020. En Marruecos, el sistema de 500 MW de energía eólica más 2.000 MWh de baterías de ACWA Power suministra a la gigafábrica de baterías para vehículos eléctricos de Gotion bajo una tarifa fija que califica a la fábrica para las exenciones del Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea. Los compradores corporativos valoran la producción mensual predecible, que varía menos del 8% respecto a los promedios a largo plazo en sitios de Clase 5, lo que simplifica la cobertura de tesorería. Este emergente segmento comercial e industrial está atrayendo préstamos sindicados de bancos comerciales con precios de 150-200 puntos básicos por encima de la deuda de agencias de crédito a la exportación, pero sigue siendo acretivo dado el aumento de las tarifas de red.

Inversiones en Expansión de Redes en el Consejo de Cooperación del Golfo y África Oriental

El desarrollo de la transmisión está convirtiendo los recursos eólicos aislados en activos bancables. El interconector de 530 km entre el Consejo de Cooperación del Golfo y Omán transportará 1.600 MW cuando entre en servicio en 2027, permitiendo que los excedentes eólicos sauditas cubran los picos vespertinos de Omán. Los planes de extensión hacia Irak y Jordania crean un mercado sincronizado de 180 GW capaz de absorber 25 GW de energías renovables variables sin curtailment. En África Oriental, la línea de 400 kV entre Kenia y Tanzania entró en servicio en 2024, y el corredor pendiente entre Tanzania y Zambia desbloqueará ocho GW de zonas de alto viento, elevando los factores de capacidad al 38-42% y aumentando las tasas internas de retorno de los proyectos hasta en cuatro puntos porcentuales. El mejor acceso a la red reduce la dependencia del respaldo diésel, mejorando la bancabilidad y atrayendo capital de fondos de pensiones anteriormente disuadidos por el riesgo de infraestructura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incertidumbre política en los mercados del África Subsahariana | -2.3% | Nigeria, Ghana, Etiopía, Kenia | Mediano plazo (2-4 años) |

| Estabilidad de la red y riesgo de curtailment | -1.9% | Sudáfrica, Kenia, Tanzania | Corto plazo (≤ 2 años) |

| Elevado gasto de capital inicial para proyectos marinos | -1.2% | Marruecos, Egipto, Sudáfrica | Largo plazo (≥ 4 años) |

| Congestión de la cadena de suministro en puertos regionales clave | -1.1% | Yibuti, Mombasa, Puerto Sudán, Dar es Salaam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Política en Varios Mercados del África Subsahariana

Nigeria, Kenia y Etiopía ilustran cómo la ausencia o el cambio de marcos de política disuaden el capital a pesar de los sólidos recursos eólicos. La falta de garantías soberanas de Nigeria deja una cartera teórica de 2 GW paralizada en la fase de viabilidad. Kenia impuso una moratoria de licencias de 12 meses en 2024 a la espera de estudios de estabilidad de la red, congelando 800 MW de proyectos listos para ejecutarse. El conflicto civil de Etiopía retrasó la planta de 300 MW de Aysha dos años, activando reclamaciones de fuerza mayor que asustaron a los prestamistas. Estos mercados exigen ahora tasas internas de retorno del 14-16%, frente al 8-10% en el norte de África y el Consejo de Cooperación del Golfo, para compensar el riesgo político y cambiario percibido. Hasta que las garantías multilaterales de riesgo parcial escalen, el capital seguirá fluyendo hacia mercados impulsados por subastas con flujos de ingresos en moneda fuerte.

Estabilidad de la Red y Riesgo de Curtailment

Las redes heredadas diseñadas para el despacho centralizado de carbón o gas tienen dificultades con la penetración de energía eólica de baja inercia. Sudáfrica redujo 1,2 GW de producción renovable durante 180 días de cortes de carga de Etapa 6 en 2024 para mantener una frecuencia de 49,8-50,2 Hz. El proyecto de 310 MW del Lago Turkana en Kenia perdió el 22% de la generación potencial debido a una línea de evacuación de circuito único, mientras que el código de red de Tanzania exige una reserva rotante del 10% que obliga a los desarrolladores a instalar costosos sistemas de almacenamiento de baterías. Resolver estos problemas requiere 8.000 millones de USD para condensadores síncronos, inversores formadores de red y baterías de 4 horas, inversiones que las empresas de servicios públicos dudan en trasladar a los usuarios finales. El curtailment actúa, por tanto, como un impuesto implícito del 15-25% sobre los ingresos eólicos en jurisdicciones con redes débiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: El Dominio Terrestre Refleja las Brechas Regulatorias

Los proyectos terrestres representaron la totalidad de la base instalada de 18,49 GW en 2025, y se prevé que esa cifra crezca a una CAGR del 16,7% hasta 2031, manteniendo la energía terrestre por encima del 90% del tamaño del mercado de energía eólica de Oriente Medio y África durante el resto de la década. Los desarrolladores se inclinan por los desiertos del interior de Arabia Saudita, el corredor del Golfo de Suez en Egipto y el Cabo Norte de Sudáfrica, porque los recursos de Clase 4-6 se intersectan con carreteras pavimentadas e interconexiones de 132 kV, reduciendo las contingencias de costos indirectos. Los regímenes de subasta liberalizados permiten un reciclaje rápido del capital, por lo que el cierre financiero se alcanza a menudo en dos años desde la adjudicación del emplazamiento, frente a los más de cuatro años típicos de las zonas marinas.

La ausencia de normas firmes de arrendamiento del lecho marino fuera de Marruecos y Egipto deja las matrices de riesgo marino sin resolver, por lo que los prestamistas exigen mayores colchones de capital que diluyen los rendimientos de los promotores. Si bien Marruecos completó estudios de viabilidad para 10 GW de capacidad atlántica, y Egipto para centros de exportación en el Mar Rojo, ninguno de los dos gobiernos ha emitido plantillas de contrato por diferencia. Como resultado, la energía marina representará menos del 5% de la capacidad incremental hasta 2031, limitando su influencia en la participación general del mercado de energía eólica de Oriente Medio y África. A corto plazo, los diseños híbridos de energía terrestre más baterías, como el proyecto de 500 MW de Kenitra, están superando a la energía marina al asegurar la producción a perfiles de carga base sin incurrir en costos marítimos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Turbina: Escalando para la Compresión del Costo Nivelado de Energía

Las turbinas de 3 a 6 MW representaron el 74,4% de los despliegues de 2025, anclando la curva de costos y definiendo los requisitos de rutas de transporte en todo el mercado de energía eólica de Oriente Medio y África. Las máquinas de más de 6 MW son ahora la clase de más rápida expansión con una CAGR del 19,5%, favorecidas por la fabricación local de torres en Arabia Saudita que reduce la logística hasta en un 15%.

Una turbina de 7 MW sobre una torre de 140 m puede elevar el factor de capacidad del emplazamiento en casi un 18% respecto a los modelos heredados de 5 MW, lo que reduce el costo nivelado en 9-11 centavos a lo largo de un período de 20 años. Los fabricantes de equipos originales responden enviando palas segmentadas y asociándose con empresas siderúrgicas del Golfo para sortear las restricciones de altura de los puentes. El resultado es un ascenso constante en la potencia media, con pedidos de 6 MW o más proyectados para acercarse al 50% de las adiciones anuales en 2028, empujando la media ponderada hacia los 5,8 MW. Ese giro tecnológico sustenta las futuras caídas en el requisito de capital por megavatio del mercado de energía eólica de Oriente Medio y África, una métrica estrechamente vigilada por los fondos soberanos de riqueza del Golfo.

Por Aplicación: Los Servicios Públicos Anclan, el Segmento Comercial e Industrial Acelera

Las plantas de servicios públicos suministraron el 85,3% de la capacidad instalada en 2025, lo que refleja el dominio de los PPAs respaldados por soberanos a 20-25 años que atraen deuda de agencias de crédito a la exportación por debajo de los 200 puntos básicos. Estas carteras de varios gigavatios estabilizan las carteras de pedidos tanto para los fabricantes de equipos originales occidentales como chinos, anclando la base de ingresos del mercado de energía eólica de Oriente Medio y África.

La demanda comercial e industrial está creciendo a una CAGR del 21,0% a medida que los mineros, los fabricantes de cemento y los operadores de centros de datos a hiperescala cubren la inflación de las tarifas de red y la exposición al Alcance 2. Los contratos fijos a 10-15 años, como el acuerdo de energía eólica más almacenamiento de Kenitra, representan ahora alrededor del 12% de la venta anual. Aunque el segmento sigue siendo menor en megavatios absolutos, los ciclos de desarrollo más cortos permiten un crecimiento compuesto más rápido, lo que amplía la base de clientes y diversifica el riesgo de flujo de caja para los productores independientes de energía. Los proyectos comunitarios siguen siendo marginales porque las leyes de medición neta están ausentes o limitadas a cuotas bajas en la mayoría de los mercados, por lo que contribuyen con menos del 2% a la participación del mercado de energía eólica de Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica retuvo el 30,6% de la capacidad instalada en 2025, beneficiándose de seis ventanas de licitación bajo su Programa de Adquisición de Productores Independientes de Energía que aseguró 3,8 GW de energía eólica. La Ventana de Licitación 7 añadió otros 1,4 GW programados para conexión a la red entre 2027 y 2029, aunque los cortes de carga de Etapa 6 de Eskom redujeron 1,2 GW de producción renovable durante 2024, subrayando la urgente necesidad de inversores formadores de red y condensadores síncronos. La empresa de servicios públicos estatal prioriza el retiro del carbón en su Plan de Transición Energética Justa, por lo que las mejoras de transmisión van a la zaga de las adiciones de generación, lo que impone un límite implícito a las futuras adjudicaciones de energía eólica hasta que los cargos de transporte y los cuellos de botella de la red se alivien.

Arabia Saudita destaca como el contribuyente de más rápido crecimiento al mercado de energía eólica de Oriente Medio y África, proyectado para expandirse a una CAGR del 25,7% hasta 2031 sobre la base del objetivo del 50% de energías renovables de Visión 2030. Las subastas de la Ronda 6 y la Ronda 7 juntas superan los 6,8 GW de energía eólica, mientras que las políticas de localización canalizan 27.690 millones de USD hacia plantas de torres, góndolas y generadores que cubrirán el 60% de las necesidades domésticas para 2028. El complejo integrado de 1.670 MW de energía eólica para hidrógeno de NEOM avanza la narrativa de exportación y diversifica la venta más allá de la red saudita.

Egipto, Marruecos y el corredor más amplio del norte de África representan el tercer polo de crecimiento, con Egipto albergando por sí solo una cartera superior a los 10 GW. La depreciación de la libra egipcia del 38% frente al dólar estadounidense durante 2024-2025 lleva a los desarrolladores a insistir en tarifas en moneda fuerte indexadas a la inflación. El programa de subasta de 1,7 GW de Marruecos más los estudios de viabilidad para 10 GW marino se alinean con un objetivo del 52% de electricidad renovable, mientras que la proximidad al Estrecho de Gibraltar con Europa atrae ventas vinculadas al hidrógeno. Las oportunidades en África Oriental siguen siendo contingentes a corredores de transmisión como la línea de 400 kV entre Kenia y Tanzania, que entró en servicio a finales de 2024 y redujo el curtailment del Lago Turkana en ocho puntos porcentuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de energía eólica de Oriente Medio y África presenta un nivel de desarrolladores moderadamente concentrado, con ACWA Power, Masdar, Lekela/Infinity Power, Mainstream y Scatec controlando conjuntamente cerca del 55% de la capacidad operativa y comprometida. ACWA Power se beneficia del respaldo del Fondo de Inversión Pública de Arabia Saudita, lo que le permite presentar ofertas por debajo de 0,015 USD por kWh que pocos rivales pueden igualar. La adquisición de Lekela por parte de Masdar en 2023 creó una plataforma operativa de 1,3 GW más una cartera de desarrollo de 13,8 GW, catapultándola instantáneamente a la posición de mayor empresa de energías renovables pura de África.

La rivalidad entre fabricantes de equipos originales se intensifica. Goldwind y Envision superan a los proveedores occidentales en un 10-12% en precio de equipos y aceptan una exposición limitada a moneda local, captando pedidos en Egipto y Marruecos donde las coberturas cambiarias resultan costosas. Los líderes occidentales Vestas y Siemens Gamesa defienden su participación ofreciendo garantías de disponibilidad extendidas y asociándose con Al Yamamah Steel para localizar la fabricación de torres, reduciendo entre cuatro y seis semanas los plazos de los proyectos en Arabia Saudita.

La integración de la cadena de valor difumina las líneas entre desarrollador y fabricante. Varios productores independientes de energía del Golfo negocian ahora el suministro de turbinas, el servicio a 20 años y los paquetes de energía como servicio en rondas de adquisición únicas, comprimiendo los márgenes brutos de los fabricantes de equipos originales pero elevando la bancabilidad general del proyecto. Los fabricantes de componentes chinos que carecen de certificados IEC 61400-22 se enfrentan a la exclusión de las subastas sauditas y egipcias, lo que mantiene el listón de calidad alto y protege a los primeros participantes que invirtieron en instalaciones de prueba acreditadas.

Líderes de la Industria de Energía Eólica de Oriente Medio y África

Siemens Gamesa Renewable Energy

Vestas Wind Systems A/S

GE Renewable Energy

Goldwind

Envision Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: TPG y MAVCO rebautizaron el negocio de energía eólica de Siemens Gamesa en India y Sri Lanka como Vayona Energy, un fabricante de equipos originales de 12 GW. Si bien está centrado en el sur de Asia, su fortalecida cadena de suministro, base tecnológica y confianza de los inversores podrían apoyar indirectamente los mercados eólicos de Oriente Medio y África a través de una mayor competencia y diversificación de fabricantes de equipos originales.

- Diciembre de 2025: ABB adquirió la división de electrónica de potencia de Gamesa Electric, incluidos los convertidores eólicos y los sistemas renovables a escala de red. Esto refuerza la presencia global de ABB en tecnología eólica, beneficiando el crecimiento eólico en Oriente Medio y África a través de una mayor disponibilidad de convertidores, tecnología mejorada de integración a la red y redes de servicio ampliadas relevantes para los mercados eólicos en desarrollo de la región.

- Noviembre de 2025: Natco Pharma completó una adquisición del 35,75% de Adcock Ingram de Sudáfrica. Si bien no es específica del sector eólico, la operación señala una creciente confianza de la inversión extranjera en los mercados africanos, apoyando condiciones económicas más amplias que podrían ayudar indirectamente a los sectores renovables de Oriente Medio y África a atraer capital y ampliar la capacidad industrial.

- Agosto de 2025: HitecVision y Reinova lanzaron Lirion Power mediante la adquisición de una cartera eólica irlandesa de 166 MW. Aunque centrada en Europa, la solidez financiera, la experiencia operativa y la estrategia de repotenciación de la empresa conjunta demuestran modelos aplicables a los mercados de Oriente Medio y África que buscan mejoras de activos maduros y estructuras de inversión renovable ampliadas.

Alcance del Informe del Mercado de Energía Eólica de Oriente Medio y África

El Mercado de Energía Eólica abarca la industria global centrada en el desarrollo, fabricación, instalación, operación y mantenimiento de tecnologías que transforman la energía eólica en electricidad. Este mercado incluye proyectos de energía eólica tanto terrestres como marinos, cubriendo toda la cadena de valor, como componentes de turbinas, infraestructura eléctrica, software y sistemas de control, soluciones de integración a la red y servicios asociados.

El mercado de energía eólica de Oriente Medio y África está segmentado por ubicación, capacidad de turbina, aplicación y geografía. Por ubicación, el mercado está segmentado en terrestre y marino. Por capacidad de turbina, el mercado está segmentado en hasta 3 MW, de 3 a 6 MW y más de 6 MW. Por aplicación, el mercado está segmentado en a escala de servicios públicos, comercial e industrial, y proyectos comunitarios. Por componente, que se presenta únicamente en análisis cualitativo, está segmentado en góndola/turbina, pala, torre, generador, caja de engranajes y balance de sistema. Por geografía, el mercado está dividido en Arabia Saudita, Emiratos Árabes Unidos, Jordania, Irán, Sudáfrica, Egipto, Marruecos y el resto de Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (GW).

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance de Sistema |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Jordania |

| Irán |

| Sudáfrica |

| Egipto |

| Marruecos |

| Resto de Oriente Medio y África |

| Por Ubicación | Terrestre |

| Marino | |

| Por Capacidad de Turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por Aplicación | A escala de servicios públicos |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance de Sistema | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Jordania | |

| Irán | |

| Sudáfrica | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se está expandiendo la capacidad eólica en la región?

Se proyecta que la capacidad eólica instalada en Oriente Medio y África saltará de 18,49 GW en 2026 a 40 GW en 2031, a una CAGR del 16,69%.

¿Qué país añadirá turbinas más rápidamente?

Se prevé que Arabia Saudita registre una CAGR del 25,7% hasta 2031 sobre la base de las subastas de Visión 2030 y los incentivos de localización.

¿Qué potencia de turbina domina ahora los nuevos pedidos?

Los modelos de la clase de 3 a 6 MW siguen liderando con una participación del 74,4%, pero las máquinas de 6 MW o más se están expandiendo a casi un 20% anual.

¿Por qué están ganando terreno los PPAs corporativos?

Los operadores de minería y centros de datos firman PPAs a 10-20 años para cubrir la inflación de tarifas y cumplir los objetivos de Alcance 2, acelerando la demanda comercial e industrial a una CAGR del 21%.

¿Qué proporción de los próximos proyectos es marina?

La energía marina se mantiene por debajo del 5% del mercado de energía eólica de Oriente Medio y África hasta 2031 porque los términos de arrendamiento del lecho marino siguen en fase de borrador.

¿Qué tan concentrado está el panorama competitivo?

Los cinco mayores desarrolladores controlan aproximadamente el 55% de la capacidad actual y a corto plazo, lo que otorga al mercado una concentración moderada.

Última actualización de la página el: