Tamaño y Participación del Mercado de Energía Renovable de Etiopía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

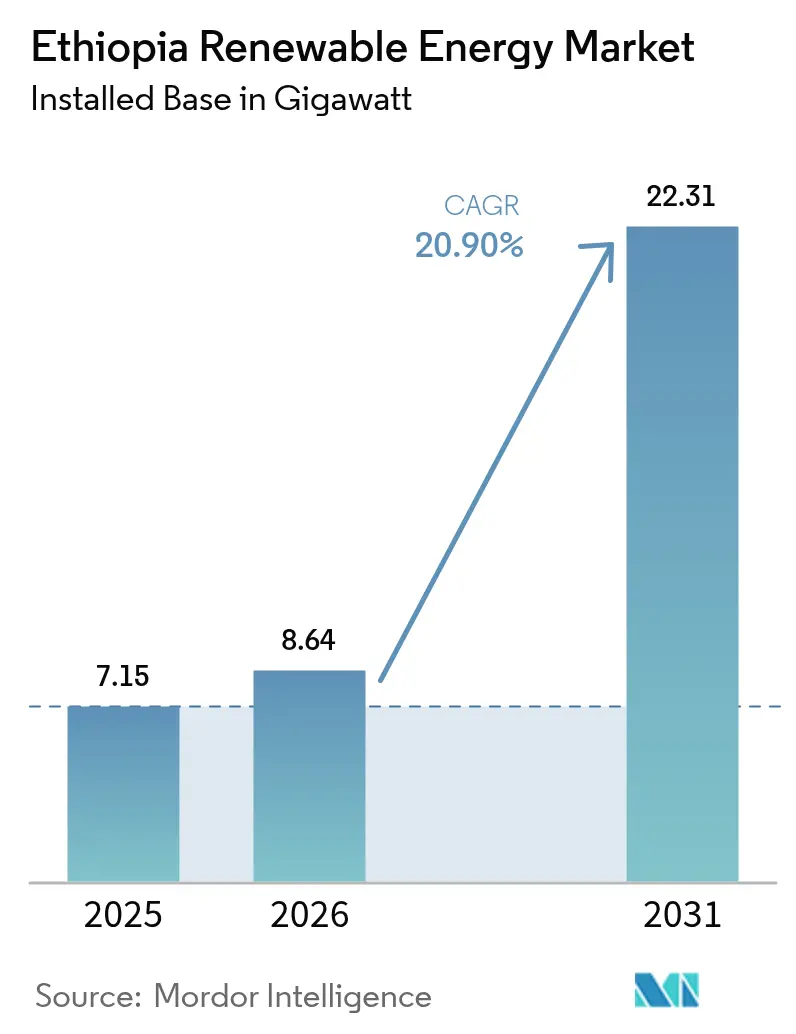

| Tamaño del mercado en el año base (2025) | 7.15 gigavatio |

| Volumen del Mercado (2026) | 8.64 gigavatio |

| Volumen del Mercado (2031) | 22.31 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 20.90% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable de Etiopía por Mordor Intelligence

El tamaño del Mercado de Energía Renovable de Etiopía en 2026 se estima en 8,64 gigavatios, creciendo desde el valor de 2025 de 7,15 gigavatios, con proyecciones para 2031 que muestran 22,31 gigavatios, creciendo a una CAGR del 20,90% durante el período 2026-2031.

El sólido respaldo de políticas públicas, el financiamiento multilateral sostenido y las reformas cambiarias de julio de 2024 que permiten a los exportadores retener el 50% de sus ingresos en divisas fuertes están orientando el capital hacia tecnologías no hidroeléctricas, al tiempo que consolidan el papel del país como exportador regional de energía. La energía hidroeléctrica aún suministra la mayor parte de la capacidad instalada; sin embargo, los riesgos de sequía y la puesta en marcha del parque eólico terrestre más grande de África en junio de 2025 señalan un cambio decisivo en la cartera de proyectos. El interconector de Corriente Continua de Alta Tensión (CCAT) de 2.000 MW entre Etiopía y Kenia, que transportó 977 GWh en el año fiscal 2023/24, ha convertido el excedente de generación en ingresos de exportación por valor de USD 200 millones y ha validado la estrategia de Etiopía como centro regional. La perforación geotérmica, la localización de turbinas eólicas y una incipiente base de fabricación solar se benefician ahora de una repatriación de divisas más sencilla y de un marco liberalizado de asociación público-privada (APP), que en conjunto acortan los plazos de ejecución de los proyectos.

Conclusiones Clave del Informe

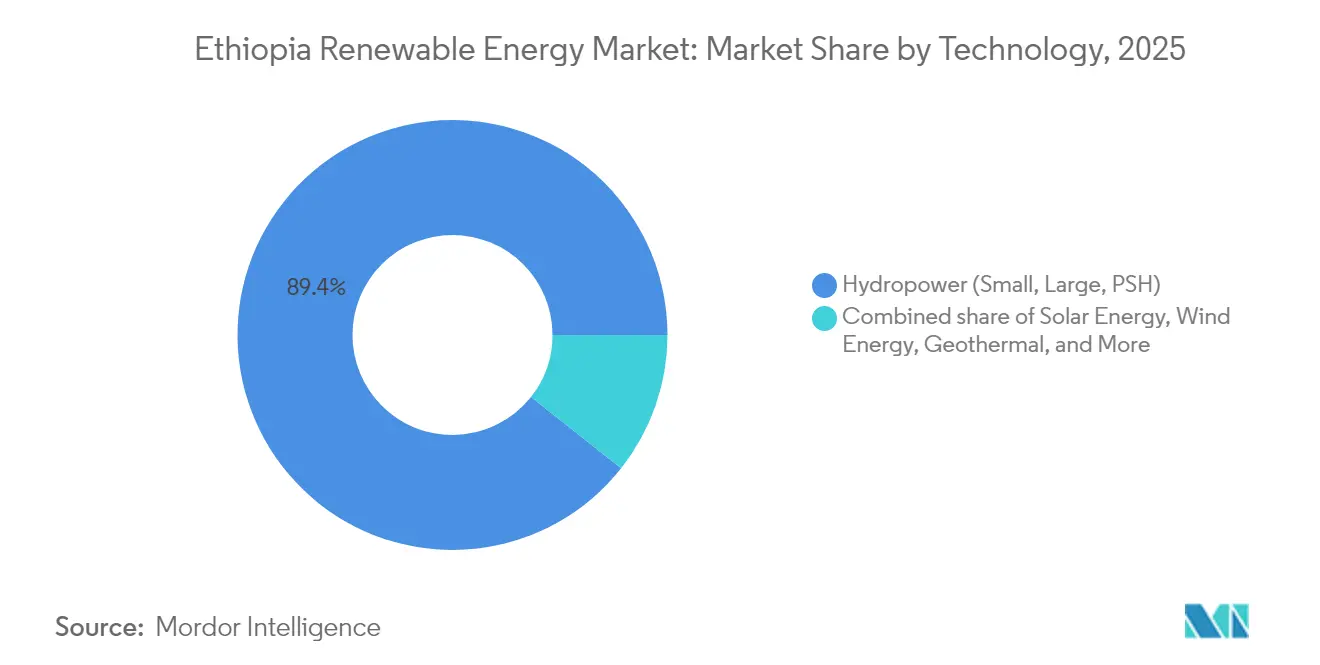

- Por tecnología, la energía hidroeléctrica retuvo el 89,35% de la participación del mercado de energía renovable etíope en 2025, mientras que se proyecta que la generación solar se expandirá a una CAGR del 87,60% hasta 2031.

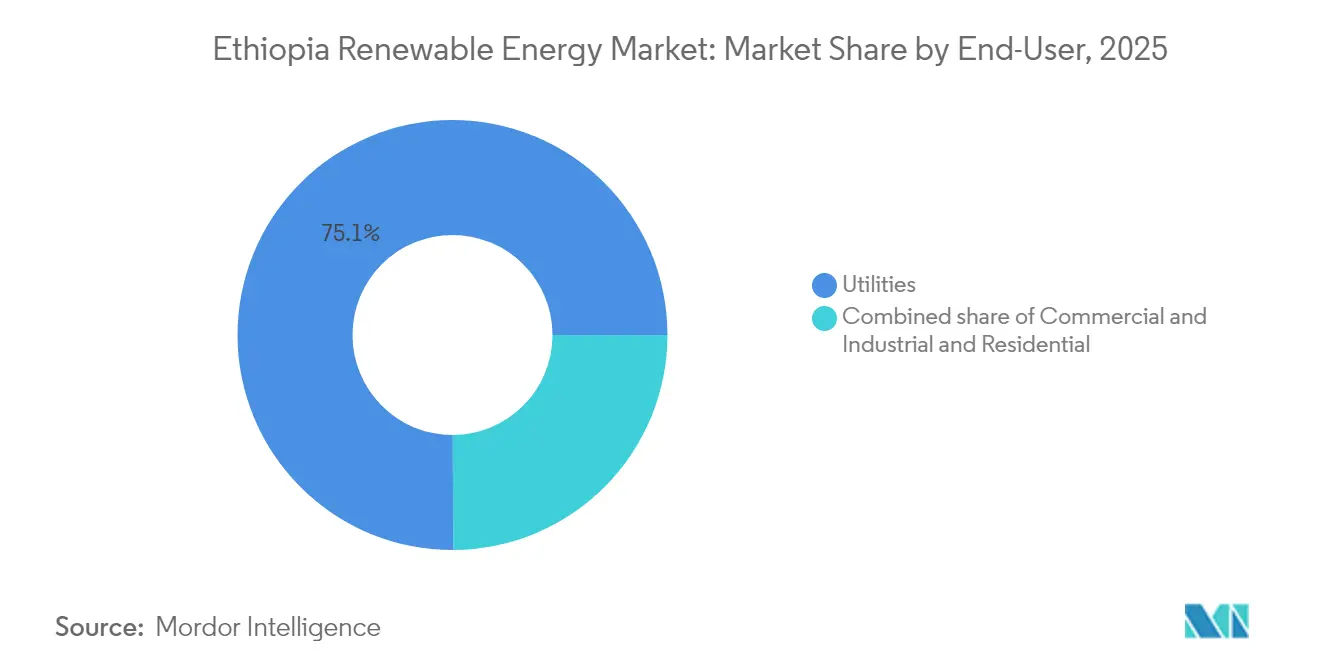

- Por usuario final, las empresas de servicios públicos representaron el 75,05% de las instalaciones en 2025; se prevé que el mismo segmento lidere el crecimiento a una CAGR del 23,30% hasta 2031.

- Por geografía, Oromia albergó el 59,40% de la capacidad instalada en 2025, mientras que los activos eólicos de Tigray-Afar están preparados para la expansión más rápida una vez que se completen las mejoras de evacuación de 230 kV en 2027.

- Tres grupos de Ingeniería, Adquisición y Construcción (EPC), PowerChina, Gezhouba y Dongfang Electric, han ejecutado colectivamente proyectos que representan el 85% de la capacidad hidroeléctrica y eólica financiada desde 2019.

- La producción final de 5.150 MW de la Gran Represa del Renacimiento Etíope (GERD) y el interconector Etiopía-Kenia podrían generar conjuntamente ingresos anuales por exportación de energía de entre USD 71 millones y USD 498 millones para 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Renovable de Etiopía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Programa Nacional de Electrificación 2.0 apunta al acceso universal | +6.20% | Zonas rurales de Oromia, Amhara, RNNPS | Mediano plazo (2 a 4 años) |

| Abundantes recursos hidroeléctricos, eólicos, solares y geotérmicos | +5.80% | Valle del Rift, Tigray/Afar, tierras altas del sur | Largo plazo (≥ 4 años) |

| Flujos de financiamiento verde multilateral | +4.70% | Nacional, canalizados a través de EEP e IPPs | Corto plazo (≤ 2 años) |

| Aumento de la demanda impulsado por la industria y la población | +3.90% | Cinturón de centros de datos de Adís Abeba, parques industriales | Mediano plazo (2 a 4 años) |

| Exportaciones al Pool de Energía de África Oriental | +3.10% | Corredores de Kenia, Yibuti y Sudán | Mediano plazo (2 a 4 años) |

| Liberalización de las mini-redes | +2.60% | Gambela, Benishangul-Gumuz, Región Somalí | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Programa Nacional de Electrificación 2.0 Impulsa el Mandato de Acceso Universal

La segunda fase de la estrategia de electrificación de Etiopía combina extensiones de red con soluciones fuera de red para alcanzar el acceso universal al 100% en 2030. El financiamiento de USD 500 millones del Banco Mundial en el marco del proyecto ADELE apoya el establecimiento de 5 millones de nuevas conexiones rurales y prioriza el desarrollo de 25 mini-redes solares adicionales.(1)Personal del Banco Mundial, "Access to Distributed Electricity and Lighting in Ethiopia (ADELE)", Grupo del Banco Mundial, worldbank.org La electrificación aumentó del 44% al 54% entre 2024 y 2025, pero el 46% de los hogares rurales aún carece de electricidad, lo que justifica un modelo híbrido que combina un 65% de suministro de red y un 35% de sistemas distribuidos.(2)Agencia de Noticias Etíope, "La tasa de electrificación alcanza el 54%", ena.et Las reformas institucionales incorporan la igualdad de género al exigir que Ethiopian Electric Utility eleve el empleo femenino al 30% para 2025, una medida que se espera amplíe el conjunto nacional de talento humano.

Los Flujos de Financiamiento Verde Multilateral Aceleran el Desarrollo de Infraestructura

El financiamiento concesional y mixto sigue siendo fundamental. El Banco Africano de Desarrollo se ha comprometido con USD 348 millones para la autopista eléctrica Etiopía-Kenia y USD 10 millones para el campo geotérmico Tulu Moye. China se comprometió con USD 1.700 millones en 2025 para la fabricación de celdas solares y el procesamiento de minerales, incluyendo USD 360 millones para la planta de Hanergy y una instalación de celdas de 2 GW planificada por Toyo. El Programa de Garantías de Energía Renovable del Banco Mundial de USD 200 millones reduce el riesgo de hasta 1.000 MW de proyectos privados de energía eólica y solar, mientras que la membresía en los BRICS abre líneas de crédito con el Nuevo Banco de Desarrollo, reduciendo la dependencia de los prestamistas occidentales.

Las Exportaciones al Pool de Energía de África Oriental Crean Flujos de Ingresos Regionales

Desde su puesta en marcha comercial en 2023, el enlace de Corriente Continua de Alta Tensión (CCAT) Etiopía-Kenia de 1.045 km ha convertido la energía hidroeléctrica de casi carga base en ingresos en divisas. Kenia ahorró USD 500 millones al importar electricidad de Etiopía en lugar de operar sus plantas térmicas. Las extensiones planificadas hacia Tanzania y Uganda podrían aumentar el excedente exportable de Etiopía de 878 MW en 2025 a 3.430 MW en 2027, aprovechando la complementariedad de la temporada de lluvias en la cuenca del Nilo.

Aumento de la Demanda de Electricidad Impulsado por la Industria y la Población

Los parques industriales especializados en textiles, agroindustria y minería impulsan ahora una demanda significativa, lo que resulta en un incremento interanual del 30% en el consumo nacional de electricidad. La prohibición de Etiopía de enero de 2024 sobre las importaciones de vehículos con motor de combustión interna apunta a 148.000 vehículos eléctricos para 2032, requiriendo 2.226 cargadores públicos que intensifican el crecimiento de la carga distribuida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costos de capital y financiamiento doméstico limitado | -3.80% | Nacional, crítico para líneas geotérmicas y de alta tensión | Mediano plazo (2 a 4 años) |

| Cuellos de botella en la transmisión y riesgo de curtailment | -2.90% | Corredor Gondar-Metema, cinturón eólico de Tigray, cascada Omo-Gibe | Corto plazo (≤ 2 años) |

| Inestabilidad política que retrasa proyectos | -2.10% | Tigray, Afar, Oromia | Corto plazo (≤ 2 años) |

| Escasez de divisas y obstáculos para la repatriación | -1.70% | Nacional | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Financiamiento Doméstico Limitado

Los bancos locales rara vez ofrecen los plazos de 15 a 20 años que requieren los proyectos de escala de servicios públicos. Aunque las reformas cambiarias de julio de 2024 permitieron a los exportadores retener la mitad de sus ganancias en moneda extranjera, los Productores Independientes de Energía (IPPs) aún dudan debido al riesgo de convertibilidad. Ninguno de los proyectos solares adjudicados en la primera subasta de Etiopía ha alcanzado el cierre financiero, y los USD 100.000 millones estimados para alcanzar el objetivo de 37 GW para 2037 dependerán en gran medida de las garantías multilaterales.(3)Oficina de Asuntos Exteriores, Commonwealth y Desarrollo del Reino Unido, "Ethiopia Energy Investment Needs", gov.uk

Cuellos de Botella en la Transmisión y Riesgo de Curtailment

El curtailment eólico podría escalar del 0,2% al 9,8% a medida que aumente la penetración y las liberaciones mínimas de agua hidroeléctrica para irrigación restrinjan la flexibilidad. La red registró 49 apagones importantes entre 2013 y 2024, lo que subraya la urgencia de las mejoras en redes inteligentes y las clasificaciones dinámicas de líneas. El almacenamiento hidráulico por bombeo, a pesar de su elevado potencial técnico, sigue ausente del marco actual de política energética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Hidroeléctrica Ancla, la Solar Despega

La energía hidroeléctrica suministró el 89,35% de la capacidad de generación en 2025, respaldada por los 2.350 MW de la GERD ya en línea y los 2.160 MW de Koysha, previstos para su puesta en marcha en 2026. Ese dominio significa que la hidroeléctrica contribuye con la mayor parte de la participación del mercado de energía renovable de Etiopía en la actualidad, pero su participación disminuirá gradualmente a medida que se conecten nuevos proyectos solares a escala de gigavatios. La CAGR del 87,60% de la energía solar entre 2026 y 2031 refleja la subasta de Productores Independientes de Energía (IPP) de febrero de 2025, las reglas progresivas de mini-redes y la línea de módulos domésticos de TOYO, que reduce el desembolso de capital por MW. La energía eólica, con 404 MW instalados, se está recuperando tras que AMEA Power firmara un Acuerdo de Compra de Energía (PPA) de 300 MW en 2024, aunque la congestión de la red debe aliviarse para realizar su potencial de recursos. La geotérmica es la cobertura de carga base a largo plazo: Tulu Moye y Corbetti apuntan cada una a 150 MW, y los pozos iniciales indican temperaturas de vapor superiores a 280 °C que respaldan tarifas por debajo de USD 0,07/kWh. La bioenergía sigue limitada a la planta de residuos a energía Reppie de 25 MW, mientras que la energía oceánica es irrelevante para la mediterránea Etiopía.

Con la GERD, la participación de la hidroeléctrica podría aún representar el 58,70% del tamaño del mercado de energía renovable de Etiopía en 2031; sin embargo, la solar representará el aumento absoluto más pronunciado en capacidad. La competitividad de la energía eólica depende de una oportuna red troncal de 400 kV y de una mayor liquidez en divisas para las turbinas. El perfil intensivo en perforación de la geotérmica implica adiciones a corto plazo más lentas, pero ofrece una estabilidad crítica de carga base, reduciendo el despacho de diésel nocturno que supera los USD 0,25/kWh. La combinación en evolución subraya un cambio intencional hacia una generación diversificada para moderar el riesgo de variabilidad de las precipitaciones y acomodar los picos vespertinos crecientes vinculados a los estilos de vida urbanos.

Por Usuario Final: Las Empresas de Servicios Públicos Dominan, el Sector Comercial e Industrial Despierta

Las empresas de servicios públicos controlaron el 75,05% de la capacidad en 2025 y se prevé que crezcan a una CAGR del 23,30% hasta 2031, dado que Ethiopian Electric Power continúa con su papel de comprador único. El poder adquisitivo de este bloque ancla prácticamente todos los IPPs actuales, que firman Acuerdos de Compra de Energía (PPAs) a 20-25 años denominados en birr pero indexados al tipo de cambio, una estructura que quedó expuesta durante la devaluación del 115% en julio de 2024. Las cargas comerciales e industriales (C&I), en particular los centros de datos y los exportadores textiles, representan aproximadamente el 15% de la demanda de 2024, aunque tienen una autogeneración limitada debido a la ausencia de medición neta y derechos de transporte de energía. Una vez que la Comisión de Inversiones de Etiopía finalice las directrices para la energía solar y el almacenamiento detrás del medidor, el segmento C&I podría capturar una mayor participación del mercado de energía renovable etíope en las instalaciones de finales de la década.

Los usuarios residenciales representan actualmente aproximadamente el 10% de la capacidad; se espera que el crecimiento se acelere a medida que las mini-redes financiadas por ADELE conecten a 500.000 hogares en línea para 2027, con componentes de uso productivo como el almacenamiento en frío que mejoran la asequibilidad de las tarifas. El entorno de políticas ha comenzado a evolucionar hacia la participación privada a pequeña escala, ejemplificado por el clúster de mini-redes de 685 kWp de Green Scene Energy, que sirve a 20.000 residentes rurales. En general, las empresas de servicios públicos siguen siendo el principal impulsor de volumen a corto plazo, pero los despliegues en el sector C&I y en la electrificación rural diversificarán la demanda, reduciendo el riesgo de concentración para los futuros inversores en la industria de energía renovable etíope.

Análisis Geográfico

Oromia domina el sector de generación, representando el 59,40% de la capacidad instalada, y alberga las turbinas en cascada de la GERD y los prospectos geotérmicos en el fondo del rift, que juntos aseguran el liderazgo de la región en el mercado de energía renovable etíope. Adís Abeba, aunque abastecida por la red desde las plantas de Oromia, consume aproximadamente el 40% de la electricidad nacional; solo los clústeres de centros de datos están preparados para consumir más de 8 TWh en 2025, lo que impulsa la necesidad de soluciones locales de gestión de picos, como techos solares respaldados por baterías. La Región de las Naciones, Nacionalidades y Pueblos del Sur (RNNPS) contribuye a la cascada Omo-Gibe, añadiendo 2.600 MW de hidroeléctrica que sustenta los planes de irrigación rural y las emergentes zonas de agroindustria a lo largo de la ribera del río Gibe.

El cinturón Tigray-Afar alberga la mayor parte de los 404 MW en instalaciones eólicas, pero sufrió 18 meses de aislamiento de transmisión durante el conflicto de 2020-2022. La restauración del bucle de 230 kV Alamata-Kombolcha-Legetafo en 2024 redujo el curtailment de Ashegoda del 30% al 18%, aunque el alivio completo aguarda una mejora a 400 kV planificada bajo la Fase II de PRIME. Gambela, Benishangul-Gumuz y las regiones de Somalia registran los niveles más bajos de electrificación, del 32%, posicionándolas como zonas objetivo para las mini-redes ADELE, muchas de las cuales serán híbridos solar más almacenamiento que evitan el rezago en el gasto de transmisión. Los interconectores de Yibuti y Sudán extienden la relevancia geográfica más allá de las fronteras de Etiopía, absorbiendo colectivamente 350 MW en exportaciones de 2024 y con previsión de alcanzar 700 MW para 2027 a medida que se sincronicen más unidades de la GERD.

El avance en el enlace de 150 MW con Yibuti ha catalizado proyectos de desalinización, mientras que Sudán compra el excedente hidroeléctrico durante su temporada seca, lo que permite a Etiopía segmentar la generación en el tiempo y estabilizar la frecuencia de su red doméstica. La estabilidad de tensión sigue siendo el talón de Aquiles del corredor noroeste Gondar-Metema; la instalación de compensadores estáticos de VAR y un condensador sincrónico planificado cerca de Bahir Dar son vitales para desbloquear futuras carteras de proyectos eólicos en esa zona. En conjunto, los contrastes regionales determinan las prioridades de despliegue, la asignación de capital y los rendimientos ajustados al riesgo para los inversores que evalúan la entrada en el mercado de energía renovable etíope.

Panorama Competitivo

Un duopolio de facto -Ethiopian Electric Power (generación y transmisión) y Ethiopian Electric Utility (distribución minorista)- domina la planificación del sistema, las decisiones tarifarias y las negociaciones de compra. Los principales grupos de Ingeniería, Adquisición y Construcción (EPC) chinos PowerChina, Gezhouba y Dongfang Electric se han consolidado a través del financiamiento vinculado, que ha cubierto el 85% de los proyectos eólicos e hidroeléctricos desde 2019. Su modelo llave en mano comprime los plazos de construcción, pero limita el crecimiento del contenido local y la transferencia tecnológica. Los fabricantes europeos de equipos originales (OEM) de turbinas, como Siemens Gamesa, Vestas y GE, tienen más de 420 MW instalados, pero enfrentan una liquidez de facturación decreciente y elevados costos de cobertura tras la devaluación de 2024.

La fábrica de celdas solares de 2 GW de TOYO Corporation, inaugurada en abril de 2025, marca la primera localización significativa de equipos en Etiopía, lo que probablemente desplazará la adquisición de módulos fotovoltaicos en las próximas rondas de IPP hacia el abastecimiento doméstico, reduciendo el riesgo logístico y rebajando un 20% los costos de módulos entregados. Los IPPs locales siguen siendo incipientes, con Green Scene Energy, Solar Tech y BTE Renewables controlando colectivamente menos de 1 MW de capacidad conectada a la red. Sin embargo, esperan escalar a través de los programas ADELE y DREAM, que buscan abrirse camino en mercados rurales menos saturados. La salida de ACWA Power en 2024 de dos sitios de Scaling Solar pone de relieve los riesgos persistentes de repatriación de divisas, aunque la directiva de julio de 2024 FXD/01/2024 ahora permite cuentas de depósito en garantía en el extranjero para el flujo de dividendos, una reforma que ayudó a AMEA Power a firmar un PPA eólico de 300 MW dos meses después.

Se espera que la intensidad competitiva aumente una vez que la Proclamación de Enmienda de Asociación Público-Privada N.º 1283/2023 permita las negociaciones directas para patrocinadores recurrentes con al menos tres proyectos exitosos, una disposición que favorece a los veteranos como Mainstream Renewable Power y Globeleq. Las empresas de ingeniería nacionales están escalando lentamente en la cadena de valor, manejando contratos de obras civiles y balance de planta, pero aún carecen del respaldo financiero para desarrollar IPPs por cuenta propia. El almacenamiento en baterías, el hidrógeno verde y el software de redes inteligentes siguen siendo nichos de espacio en blanco, abiertos a nuevos participantes a medida que los prestamistas multilaterales avanzan para financiar activos de flexibilidad críticos para un mercado de energía renovable etíope diversificado.

Líderes de la Industria de Energía Renovable de Etiopía

Ethiopian Electric Power (EEP)

PowerChina / China Gezhouba Group

Siemens Gamesa Renewable Energy SA

Tulu Moye Geothermal Operations PLC

Enel Green Power S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Etiopía firmó acuerdos de inversión en energía y minerales por valor de USD 1.700 millones, incluida una fábrica de celdas solares de USD 360 millones de Hanergy.

- Abril de 2025: TOYO Corporation puso en marcha una fábrica de celdas solares de 2 GW en Etiopía, con una producción que superó los 80 MW a finales de abril de 2025 y con una progresión hacia 150-200 MW por mes, con el objetivo de alcanzar una capacidad final de 4 GW que posiciona a la instalación como el mayor centro de fabricación fotovoltaica de África y reduce los costos de importación de módulos en un estimado del 20%.

- Febrero de 2025: Ethiopian Electric Power lanzó subastas de IPP solar de escala de servicios públicos de 225 MW para los sitios de Gad y Weransso, con el cierre de la precalificación en abril de 2025, lo que representa la primera adquisición competitiva desde la cancelación de los proyectos Scaling Solar de ACWA Power en 2024.

- Agosto de 2024: AMEA Power firmó un acuerdo de compra de energía para el proyecto eólico Aysha-1 de 300 MW, marcando el primer PPA eólico de escala de servicios públicos desde 2021 y señalando la renovada confianza de los desarrolladores tras la directiva cambiaria de julio de 2024 que permite cuentas en el extranjero y la repatriación de dividendos.

Alcance del Informe del Mercado de Energía Renovable de Etiopía

La energía renovable se deriva de fuentes naturales que se reponen más rápido de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, lo que generalmente resulta en una menor huella de carbono y un impacto ambiental reducido en comparación con los combustibles fósiles.

El Mercado de Energía Renovable de Etiopía está segmentado por tecnología y usuario final. Por tecnología, el mercado está segmentado en Energía Solar (Fotovoltaica y Termosolar de Concentración), Energía Eólica (Terrestre y Marina), Energía Hidroeléctrica (Pequeña, Grande y Almacenamiento por Bombeo Hidroeléctrico), Bioenergía, Geotérmica y Energía Oceánica (Mareomotriz y de Oleaje). Por usuario final, el mercado está segmentado en Empresas de Servicios Públicos, Comercial e Industrial, y Residencial. El informe también cubre el tamaño del mercado y los pronósticos para Etiopía.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado con base en la capacidad instalada (GW).

| Energía Solar (Fotovoltaica y Termosolar de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo Hidroeléctrico) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareomotriz y de Oleaje) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y Termosolar de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo Hidroeléctrico) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareomotriz y de Oleaje) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad de generación renovable instalada de Etiopía hoy y hacia dónde se dirige para 2031?

La capacidad se sitúa en 8,64 GW en 2026 y se prevé que alcance los 22,31 GW para 2031, lo que implica una CAGR del 20,90%.

¿Qué tan grande es la Gran Represa del Renacimiento Etíope y por qué es fundamental?

La GERD entregará 5.150 MW en su construcción total, anclando el dominio de la energía hidroeléctrica y sustentando las futuras exportaciones de electricidad.

¿Qué tecnología se está expandiendo más rápido en la combinación renovable de Etiopía?

La energía solar a escala de servicios públicos y en mini-redes está creciendo con mayor rapidez, con una CAGR proyectada del 87,60% entre 2026 y 2031.

¿Qué mecanismos de financiamiento multilateral respaldan los nuevos proyectos etíopes?

El programa PRIME del Banco Mundial de USD 1.400 millones, los préstamos SEFA del Banco Africano de Desarrollo y el financiamiento vinculado de los bancos de política china suministran colectivamente la mayor parte del capital concesional.

¿Cómo mejora la línea de Corriente Continua de Alta Tensión Etiopía-Kenia las perspectivas energéticas de Etiopía?

El enlace de 2.000 MW ya mueve 400 MW hacia Kenia y podría generar entre USD 71 millones y USD 498 millones en ingresos anuales de exportación a medida que aumenten los volúmenes.

¿Qué obstáculos clave siguen impidiendo el despliegue de energías renovables en Etiopía?

Los elevados costos de capital, la escasez de divisas y los cuellos de botella en la red -especialmente en los corredores Gondar-Metema y Tigray- continúan retrasando o limitando los proyectos.

Última actualización de la página el: