Tamaño y participación del mercado de energía eólica en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

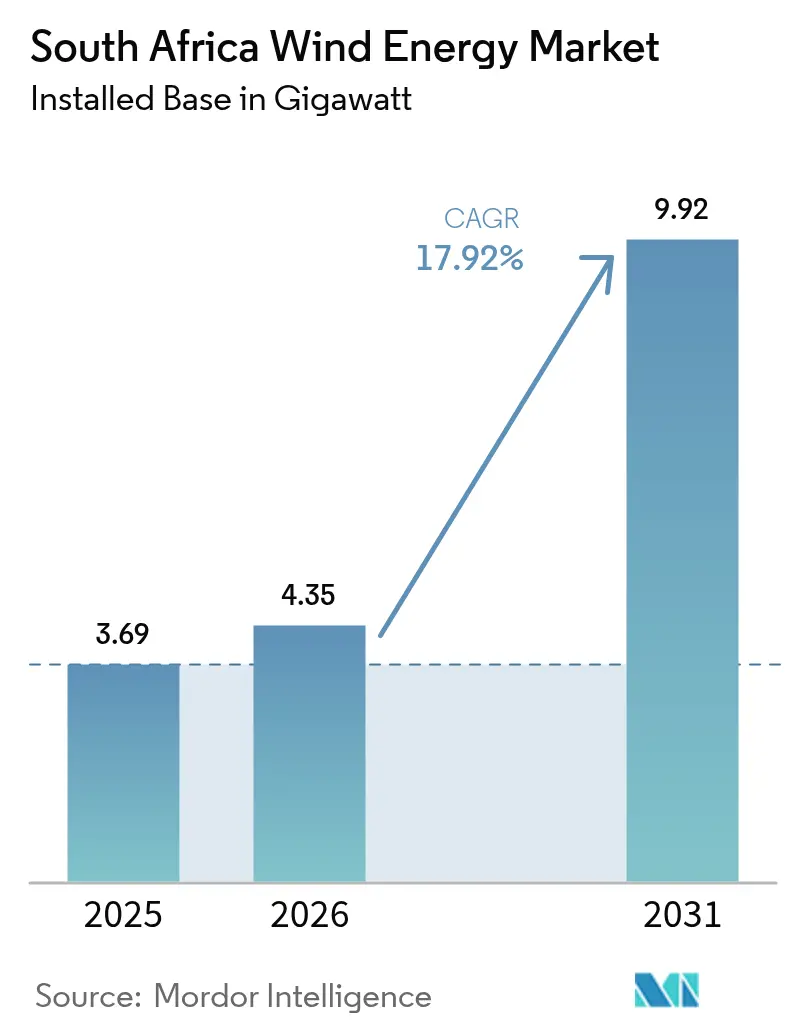

| Tamaño del mercado en el año base (2025) | 3.69 gigavatio |

| Volumen del Mercado (2026) | 4.35 gigavatio |

| Volumen del Mercado (2031) | 9.92 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 17.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Sudáfrica por Mordor Intelligence

El tamaño del mercado de energía eólica en Sudáfrica fue valorado en 3,69 gigavatios en 2025 y se estima que crecerá desde 4,35 gigavatios en 2026 hasta alcanzar 9,92 gigavatios en 2031, a una CAGR del 17,92% durante el período de pronóstico (2026-2031).

Las reformas de política que eliminaron el límite de 100 MW en la generación distribuida, la legalización del comercio mayorista competitivo y el aumento en los contratos de compraventa de energía (PPA) corporativos han redirigido la inversión desde la adquisición exclusiva por parte de Eskom hacia la compra privada de energía. Las limitaciones de transmisión en las provincias del Cabo del Norte y el Cabo Occidental aún moderan la velocidad de despliegue; sin embargo, los incentivos al contenido local y un marco de transporte de energía (wheeling) en maduración están fortaleciendo los ecosistemas domésticos de fabricación y financiamiento. La intensidad competitiva está aumentando a medida que los fabricantes de equipos originales (OEM) chinos aprovechan paquetes combinados de turbinas y financiamiento, mientras que los proveedores europeos defienden precios premium a través de redes de servicio. En general, el mercado de energía eólica en Sudáfrica está avanzando de una fase de crecimiento impulsada por políticas a una fase limitada por infraestructura, donde el refuerzo de la red eléctrica y la simplificación de los permisos son las variables decisivas.

Conclusiones clave del informe

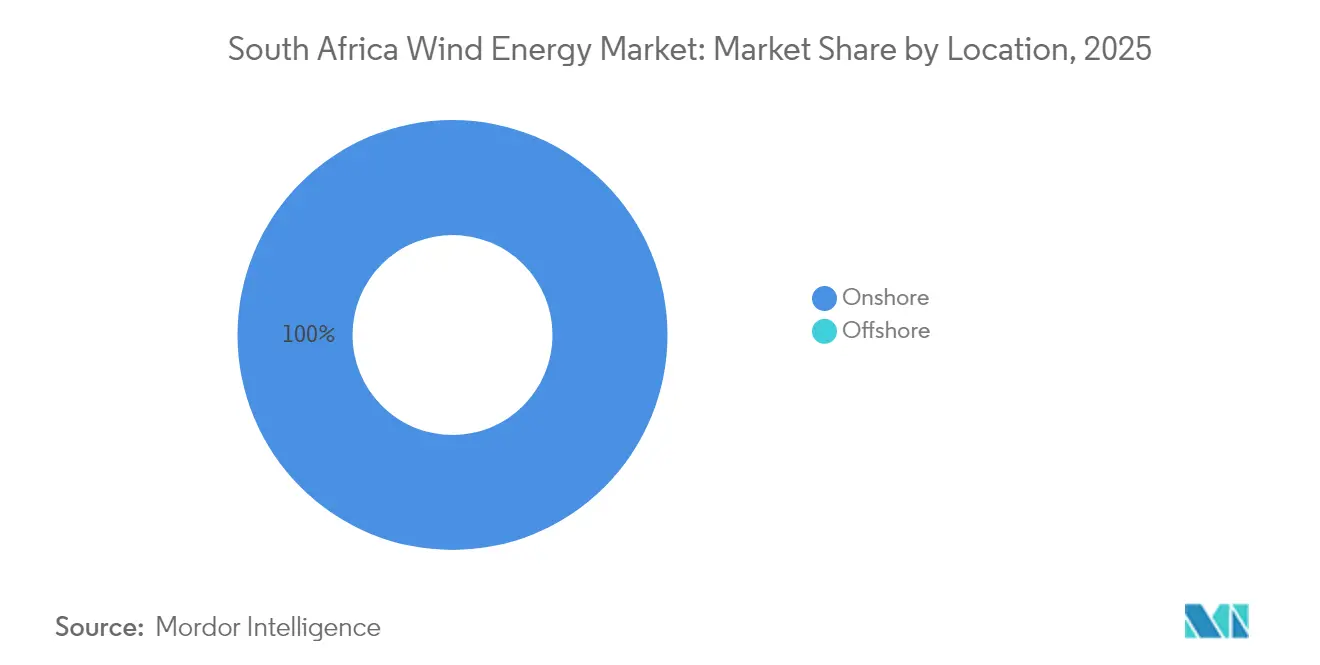

- Por ubicación, las instalaciones terrestres representaron el 100,00% de la participación del mercado de energía eólica en Sudáfrica en 2025, mientras que la energía marina permanece en etapa de viabilidad, lo que permite que la energía terrestre se expanda a una CAGR del 17,86% hasta 2031.

- Por capacidad de turbina, las plataformas con capacidad de 3 a 6 MW representaron el 55,80% del tamaño del mercado de energía eólica en Sudáfrica en 2025; se prevé que la clase de más de 6 MW lidere el crecimiento con una CAGR del 20,12% hasta 2031.

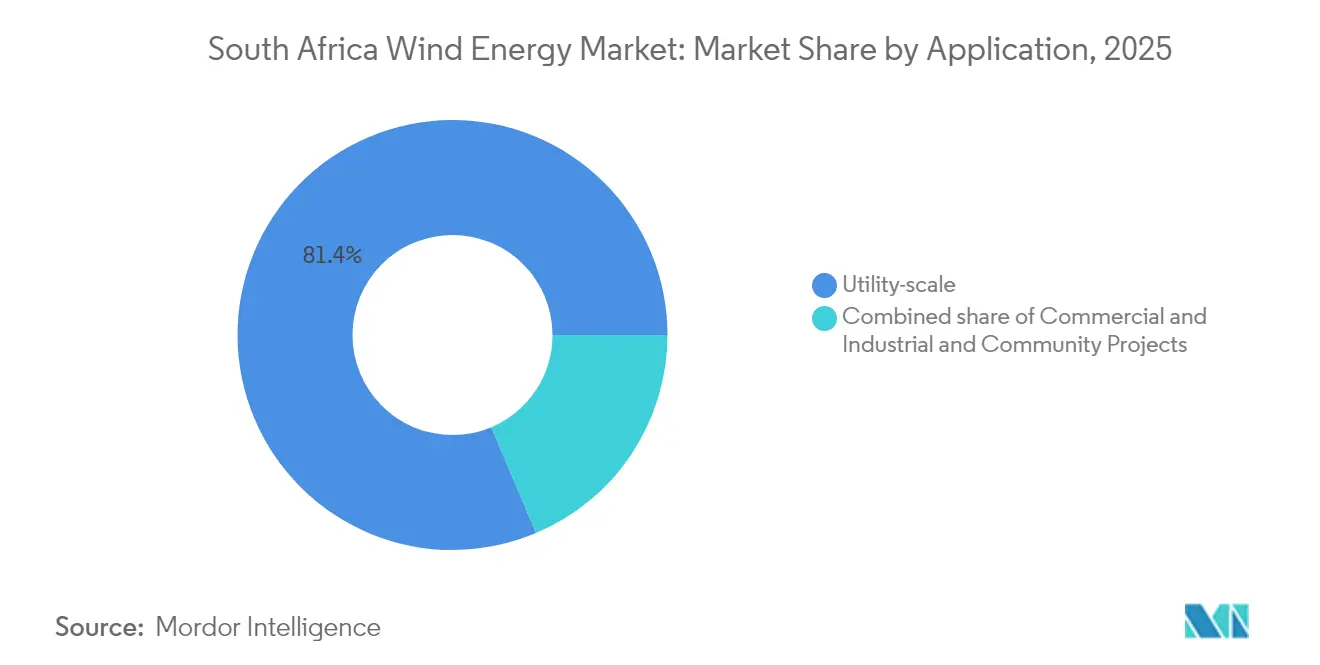

- Por aplicación, los proyectos de escala de servicios públicos representaron el 81,35% de la participación del tamaño del mercado de energía eólica en Sudáfrica en 2025 y se proyecta que crezcan a una CAGR del 19,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eólica en Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La cuota eólica del IRP-2019 de 1,6 GW/año garantiza una cartera de proyectos constante | +3.2% | Cabo del Norte, Cabo Oriental, Cabo Occidental | Mediano plazo (2-4 años) |

| La rápida caída del LCOE mantiene la energía eólica más barata que el carbón nuevo y el CCGT | +2.8% | Nacional, más pronunciada en Mpumalanga y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Las subastas del REIPPPP desbloquean más de 7 GW de inversión privada | +4.1% | Nacional, con clústeres de proyectos en las provincias del Cabo | Mediano plazo (2-4 años) |

| Aumento de acuerdos de transporte de energía (wheeling) con PPA corporativos tras el código de red de 2024 | +3.5% | Cinturones mineros en Limpopo y Noroeste, zonas industriales en todo el país | Corto plazo (≤ 2 años) |

| La escisión de la empresa de transmisión desbloquea el financiamiento para la expansión de la red eléctrica | +2.3% | Corredores de transmisión del Cabo | Largo plazo (≥ 4 años) |

| Incentivos al contenido local bajo el Plan Maestro de Energías Renovables 2025 | +1.9% | Centros de fabricación en el Cabo Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La cuota eólica del IRP-2019 de 1,6 GW/año garantiza una cartera de proyectos constante

Un objetivo fijo de adquisición anual de 1,6 GW otorga a los desarrolladores visibilidad para asegurar el suministro de turbinas, negociar deuda a márgenes más ajustados y acortar los ciclos de construcción, en contraste con las anteriores ventanas de licitación intermitentes.[1]Consejo Mundial de la Energía Eólica, "Global Wind Report 2025", GWEC.NET El enfoque de la cuota en las provincias del Cabo alinea las prioridades de refuerzo de la red eléctrica con las zonas de mayor factor de capacidad, fomentando el despliegue eficiente del capital. Los escenarios del borrador del IRP-2024 elevan la ambición eólica acumulada hasta 76 GW para 2050, aunque el impulso a corto plazo sigue dependiendo de calendarios de subastas puntuales. La previsibilidad ya está comprimiendo los plazos de desarrollo de proyectos hasta en nueve meses, ya que los financiadores consideran que las rondas de licitación repetibles representan un menor riesgo. Esta certeza también está estimulando compromisos de fabricación doméstica de torres en Humansdorp.

La rápida caída del LCOE mantiene la energía eólica más barata que el carbón nuevo y el CCGT

El costo nivelado de la energía (LCOE) de la energía eólica terrestre ha caído a USD 40-50/MWh, muy por debajo de las alternativas de carbón y gas nuevas cuando se incluyen los costos de carbono.[2]Agencia Internacional de Energías Renovables, "Floating Offshore Wind Outlook", IRENA.ORG El escalado de turbinas a máquinas de 5-6 MW con rotores de 180 m eleva los factores de capacidad en los regímenes costeros de Sudáfrica al 35-45%. Las empresas mineras importantes, como Rio Tinto, ahora aseguran PPA a 20 años con precios por debajo de las tarifas crecientes de Eskom, utilizando la energía eólica como cobertura contra la inflación de precios y el cumplimiento de emisiones. La brecha de costos se está ampliando a medida que las plantas de carbón enfrentan gastos de modernización, mientras que los proyectos eólicos presentan costos variables mínimos después de la puesta en servicio. La caída de los costos también sustenta la economía de las plantas híbridas de energía eólica y baterías que pueden beneficiarse del arbitraje durante los períodos de vertimiento.

Las subastas del REIPPPP desbloquean más de 7 GW de inversión privada

Desde 2011, el programa REIPPPP ha contratado más de 7 GW de energía eólica, con 3,34 GW ya en línea y los proyectos de la Ventana de Licitación 5 avanzando hacia el cierre financiero. La Ley de Enmienda de Regulación Eléctrica restaura la confianza al exigir cronogramas transparentes, tras los retrasos anteriores que obligaron a renegociar tarifas. Los prestamistas locales, como Standard Bank y DBSA, financiaron la instalación de 380 MW de Overberg a tasas competitivas, demostrando el apetito doméstico cuando se mitigan los riesgos de red y de compra de energía.[3]Banco de Desarrollo de África Austral, "DBSA Finances South Africa's Largest Wind Farm", DBSA.ORG Se espera que la reactivación de las subastas reactive la capacidad de fabricación inactiva y atraiga socios de capital extranjero.

Aumento de acuerdos de transporte de energía (wheeling) con PPA corporativos tras el código de red de 2024

La operacionalización del Marco Nacional de Transporte de Energía (wheeling) en enero de 2025 desencadenó al menos 1,94 GW de acuerdos privados de compra de energía eólica anunciados, especialmente el acuerdo de 140 MW de Cennergi con Northam Platinum, que transporta energía a través de la red de Eskom a tarifas de transporte cercanas a ZAR 0,12/kWh. Los agregadores como NOA Group reducen los costos de transacción al agrupar la generación y distribuirla a múltiples compradores. Los adoptantes tempranos reportan ahorros del 15-20% frente al suministro de la red eléctrica, lo que impulsa acuerdos similares entre productores de ferrocromo y cemento. La mayor certeza de ingresos está expandiendo el mercado de energía eólica en Sudáfrica al ampliar el universo de compradores más allá de Eskom.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red eléctrica en las provincias del Cabo y acumulación de solicitudes pendientes | -2.7% | Cabo del Norte, Cabo Oriental, Cabo Occidental | Corto plazo (≤ 2 años) |

| Prolongados plazos de permisos para la evaluación de impacto ambiental (EIA) y uso del suelo | -1.5% | Nacional, con retrasos concentrados en zonas costeras y áreas protegidas | Mediano plazo (2-4 años) |

| Incertidumbre política en torno a las revisiones del borrador del IRP-2023 | -1.8% | Nacional, que afecta la cartera de adquisiciones y la confianza de los inversores | Mediano plazo (2-4 años) |

| Riesgo creciente de vertimiento al mediodía por sobreoferta de energía solar en tejados | -1.2% | Provincias del Cabo y Gauteng, donde la penetración de energía solar en tejados supera el 15% | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red eléctrica en las provincias del Cabo y acumulación de solicitudes pendientes

El vertimiento aumentó a 307 GWh en 2024 y ya supera los 403 GWh en 2025, ya que los corredores saturados obligan a los operadores de la red eléctrica a priorizar la generación convencional. Las colas de conexión carecen de transparencia, lo que deja a los nuevos desarrolladores con esperas de tres años incluso después de obtener los permisos. Los proyectos con asignaciones anteriores disfrutan de prioridad, lo que genera un mercado de dos niveles que debilita la competencia. Las excursiones de frecuencia vinculadas al aumento de la penetración basada en inversores han llevado a la NTCSA a endurecer las reglas del código de red, lo que aumenta los costos del proyecto. Aunque el modelo de Proyectos Independientes de Transmisión promete alivio, los mecanismos de recuperación de tarifas siguen sin probarse.

Prolongados plazos de permisos para la evaluación de impacto ambiental (EIA) y uso del suelo

Las evaluaciones de impacto ambiental (EIA) promedian entre 18 y 24 meses y pueden extenderse más de 30 meses para sitios que intersectan corredores de aves o zonas patrimoniales. Las revisiones de múltiples organismos generan apelaciones que retrasan el cierre financiero y favorecen a los desarrolladores con experiencia y mayores reservas de capital. La tenencia de tierras comunales en el Cabo Oriental complica aún más la adquisición, requiriendo prolongadas negociaciones con las autoridades tradicionales. Los requisitos de iluminación de aviación introducidos en 2024 añadieron costos de patrones en las palas y revisiones técnicas, extendiendo los cronogramas de adquisición. Las propuestas de la industria para protocolos estandarizados de sitios de bajo riesgo siguen sin implementarse, perpetuando los cuellos de botella que frenan el mercado de energía eólica en Sudáfrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: Predominio terrestre, energía marina incipiente

La capacidad terrestre totalizó 3,69 GW en 2025, capturando toda la participación del mercado de energía eólica en Sudáfrica, y se proyecta que se expanda a una CAGR del 17,86% a medida que los desarrolladores aprovechan los factores de capacidad del 35-45% a lo largo de la costa del Cabo. Los datos de recursos probados, los nodos de transmisión existentes y las plantillas estandarizadas de permisos acortan los ciclos de proyectos, lo que convierte a la energía terrestre en la vía de crecimiento de bajo riesgo. Los ahorros en el balance de planta derivados de turbinas más grandes mejoran aún más la economía de la energía terrestre, consolidando su primacía dentro del mercado de energía eólica en Sudáfrica.

Un segmento incipiente de energía marina está emergiendo a través de estudios de viabilidad sobre plataformas flotantes frente a KwaZulu-Natal, aunque contribuye con un 0,00% al tamaño del mercado de energía eólica en Sudáfrica en la actualidad. Las aguas profundas, la ausencia de regulaciones de arrendamiento y las deficiencias en la infraestructura portuaria hacen que el despliegue comercial sea poco probable antes de 2035. No obstante, la Corriente de Agulhas ofrece velocidades de viento elevadas y constantes que algún día podrían diversificar el riesgo geográfico, alejándolo de los corredores terrestres congestionados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por capacidad de turbina: Escalando hacia plataformas de 6+ MW

Las máquinas con capacidad de 3-6 MW dominaron las instalaciones con una participación del mercado de energía eólica en Sudáfrica del 55,80% en 2025, aprovechando plataformas probadas como la Vestas V150-4,2 MW. Sin embargo, el segmento de más de 6 MW se está acelerando a una CAGR del 20,12%, lo que refleja la búsqueda de economías de escala por parte de los desarrolladores y la preferencia de los operadores de la red eléctrica por menos puntos de interconexión. Las unidades de 6,2 MW de Goldwind en el clúster de 380 MW de Overberg ejemplifican esta tendencia, generando entre un 15% y un 20% más de energía anual por turbina.

La transición hacia rotores más grandes transforma las demandas logísticas y de cadena de suministro, requiriendo infraestructura para el manejo de palas y transporte especializado. El tamaño del mercado de energía eólica en Sudáfrica para turbinas de más de 6 MW se está beneficiando de la fabricación localizada de torres que compensa la complejidad del transporte. Las actualizaciones del código de red que exigen electrónica de potencia avanzada también favorecen a las nuevas máquinas de alta capacidad, reforzando la migración hacia plataformas de 6-8 MW.

Por aplicación: La escala de servicios públicos lidera, el sector comercial e industrial gana terreno

Los proyectos de escala de servicios públicos representaron el 81,35% de la capacidad instalada en 2025 y se proyecta que se expandan a una CAGR del 19,08%, sustentando la mayor parte del tamaño del mercado de energía eólica en Sudáfrica. Los grandes PPA, como el acuerdo de compra de energía de 230 MW de Richards Bay Minerals con Overberg, ilustran cómo la demanda de un solo comprador puede respaldar plantas de varios cientos de megavatios. Los contratos estandarizados y la familiaridad de los prestamistas minimizan los costos de transacción y atraen capital extranjero.

Los compradores comerciales e industriales están acelerando la adopción mediante el transporte de energía (wheeling), reduciendo la exposición a Eskom y cumpliendo con los mandatos de descarbonización. El acuerdo entre Cennergi y Northam Platinum destaca los ahorros en costos y la cobertura de riesgos alcanzables para los usuarios de nivel medio. Los proyectos comunitarios siguen siendo marginales debido a las barreras de financiamiento; sin embargo, los objetivos de transformación del Plan Maestro de Energías Renovables podrían desbloquear fondos concesionales que amplíen la participación, añadiendo resiliencia al mercado de energía eólica en Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La flota eólica de Sudáfrica está concentrada en las provincias del Cabo del Norte, el Cabo Oriental y el Cabo Occidental, que en conjunto albergan más del 90% de la capacidad gracias a velocidades de viento de 8 m/s y líneas de 400 kV existentes. El Cabo del Norte lidera la cartera de proyectos con iniciativas como el híbrido Kenhardt de Scatec, aunque sus nodos de Aries e Hydra son puntos críticos de vertimiento, que superaron los 150 GWh en 2024. La propuesta de NTCSA de una red troncal de 765 kV tiene como objetivo redirigir el excedente hacia Gauteng para 2029, lo que podría desbloquear entre 5 y 7 GW de nueva capacidad.

El Cabo Oriental se beneficia de la logística del puerto de Coega y de una base de fabricación especializada que está pivotando desde la industria automotriz hacia los componentes de energía renovable. La instalación de Nordex en Humansdorp señala el surgimiento de una cadena de suministro de torres localizada. Sin embargo, las salvaguardias de biodiversidad dentro del Reino Floral del Cabo prolongan las revisiones de la evaluación de impacto ambiental (EIA), elevando el riesgo de desarrollo. La proximidad del Cabo Occidental a los centros de carga de Ciudad del Cabo reduce las tarifas de transporte de energía (wheeling), haciendo que proyectos como Overberg resulten atractivos para los compradores corporativos a pesar de los protocolos ambientales más estrictos.

Mpumalanga, históricamente dependiente del carbón, está emergiendo a través del plan eólico de 900 MW de Seriti Green, alineándose con la Transición Energética Justa y reconvirtiendo terrenos mineros. La perspectiva de energía eólica marina en aguas profundas de KwaZulu-Natal sigue siendo especulativa, a la espera de las normas de arrendamiento. Limpopo y Noroeste albergan proyectos basados en transporte de energía (wheeling) que abastecen a plantas de platino y ferrocromo, demostrando que las regiones ricas en red pero con viento moderado aún pueden contribuir al crecimiento incremental a través de estructuras privadas de PPA.

Panorama competitivo

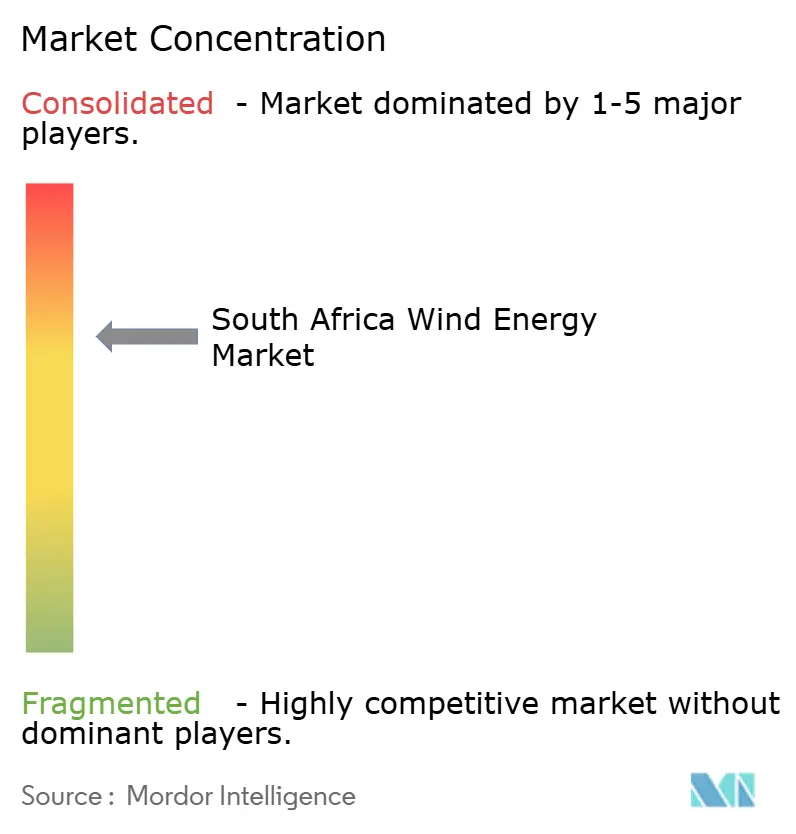

Vestas, Siemens Gamesa y Nordex concentran en conjunto aproximadamente el 60% de las instalaciones acumuladas, sustentando un mercado moderadamente concentrado. Los fabricantes de equipos originales (OEM) chinos, liderados por Goldwind, están ganando cuota de mercado rápidamente al combinar equipos, ingeniería, procura y construcción (EPC) y financiamiento concesional. El centro de servicios de Goldwind en Johannesburgo aborda las históricas preocupaciones sobre el servicio posventa, reduciendo la ventaja de los proveedores europeos. La competencia en precios ahora se complementa con la diferenciación en servicios digitales, con Vestas GridStreamer y Siemens Gamesa PowerBoost especificados en los archivos de la NERSA para satisfacer las exigencias más estrictas del código de red.

La consolidación de desarrolladores se está intensificando a medida que los productores independientes de energía (IPP) más pequeños se retiran debido a las barreras de acceso a la red eléctrica, creando oportunidades de adquisición para Mainstream Renewable Power y Enel Green Power. Los comercializadores de energía como NOA Group introducen flexibilidad al desacoplar la generación de los PPA de comprador único, fomentando un mercado secundario para los contratos de compraventa de energía. Los proyectos híbridos de energía eólica y baterías, como el componente eólico de 86 MW de Oya Energy combinado con almacenamiento de 92 MW/242 MWh, ilustran nuevos nichos competitivos donde el valor proviene de la energía renovable despachable.

Líderes de la industria de energía eólica en Sudáfrica

Nordex SE

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

Enel Green Power SpA

Mainstream Renewable Power Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: DBSA alcanzó el cierre financiero del parque eólico de Overberg de 380 MW, el proyecto eólico privado más grande de Sudáfrica, utilizando 39 turbinas Goldwind de 6,2 MW y asegurando un PPA de 230 MW con Richards Bay Minerals.

- Mayo de 2025: Comenzó la construcción del parque eólico Ishwati Emoyeni de 140 MW, el primer proyecto a gran escala en depender de un comercializador de energía (NOA Group) para la compra de energía agregada.

- Abril de 2025: El gobierno aprobó el Plan Maestro de Energías Renovables, con el objetivo de alcanzar entre el 40% y el 60% de contenido local para 2025 y entre el 70% y el 90% para 2030.

- Marzo de 2025: Una empresa conjunta sudafricano-sueca anunció una propuesta de energía eólica marina flotante por valor de USD 2.900 millones frente a KwaZulu-Natal.

- Febrero de 2025: Cennergi firmó un PPA de transporte de energía (wheeling) de 140 MW con Northam Platinum, reduciendo el costo de electricidad del minero hasta en un 20%.

- Agosto de 2024: Vestas registró 95 MW en nuevos pedidos de turbinas en Sudáfrica, elevando las ventas de 2024 a 383 MW, el nivel más alto entre los fabricantes de equipos originales (OEM).

Alcance del informe del mercado de energía eólica en Sudáfrica

El mercado de energía eólica se refiere al uso de recursos de energía eólica para la generación de electricidad. La energía eólica es aprovechada por turbinas eólicas que canalizan la potencia del viento para producir electricidad. Una turbina eólica consta de tres palas: un rotor y un generador. La electricidad generada por una turbina eólica se inyecta a la red eléctrica para su consumo por parte del usuario final. El dimensionamiento del mercado y los pronósticos para cada segmento se han realizado en función de la capacidad instalada (en MW) durante el período de pronóstico. El informe del mercado de energía eólica en Sudáfrica incluye:

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| Escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y caja de engranajes |

| Balance de planta |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | Escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y caja de engranajes | |

| Balance de planta |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la capacidad eólica de Sudáfrica para 2031?

Se proyecta que la capacidad instalada aumente de 4,35 GW en 2026 a 9,92 GW en 2031, a una CAGR del 17,92%.

¿Qué está impulsando la demanda corporativa de energía eólica en Sudáfrica?

Las reformas del código de red permiten ahora el transporte de energía (wheeling), lo que permite a las empresas mineras e industriales asegurar PPA a precio fijo que reducen las tarifas de Eskom hasta en un 20%.

¿Qué clase de turbinas está creciendo más rápidamente?

Las turbinas de más de 6 MW están creciendo a una CAGR del 20,12%, ya que los desarrolladores favorecen las economías de escala y los operadores de la red eléctrica buscan menos puntos de conexión.

¿Dónde se encuentran los principales cuellos de botella geográficos para los nuevos proyectos eólicos?

Las provincias del Cabo del Norte y el Cabo Occidental sufren de congestión en la transmisión, causando cientos de GWh en vertimientos cada año.

¿Cómo se promueve la fabricación local?

El Plan Maestro de Energías Renovables 2025 ofrece puntuaciones preferenciales en las licitaciones y alivio arancelario, impulsando torres, palas y el balance de planta hacia un contenido local del 40-60% para 2025.

¿Qué papel desempeñan los proyectos híbridos en el mercado?

Los proyectos que combinan energía eólica con baterías, como el híbrido de Oya Energy, mitigan el riesgo de vertimiento y suministran energía renovable despachable a los compradores industriales.

Última actualización de la página el: