Tamaño y Participación del Mercado de Aviación de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

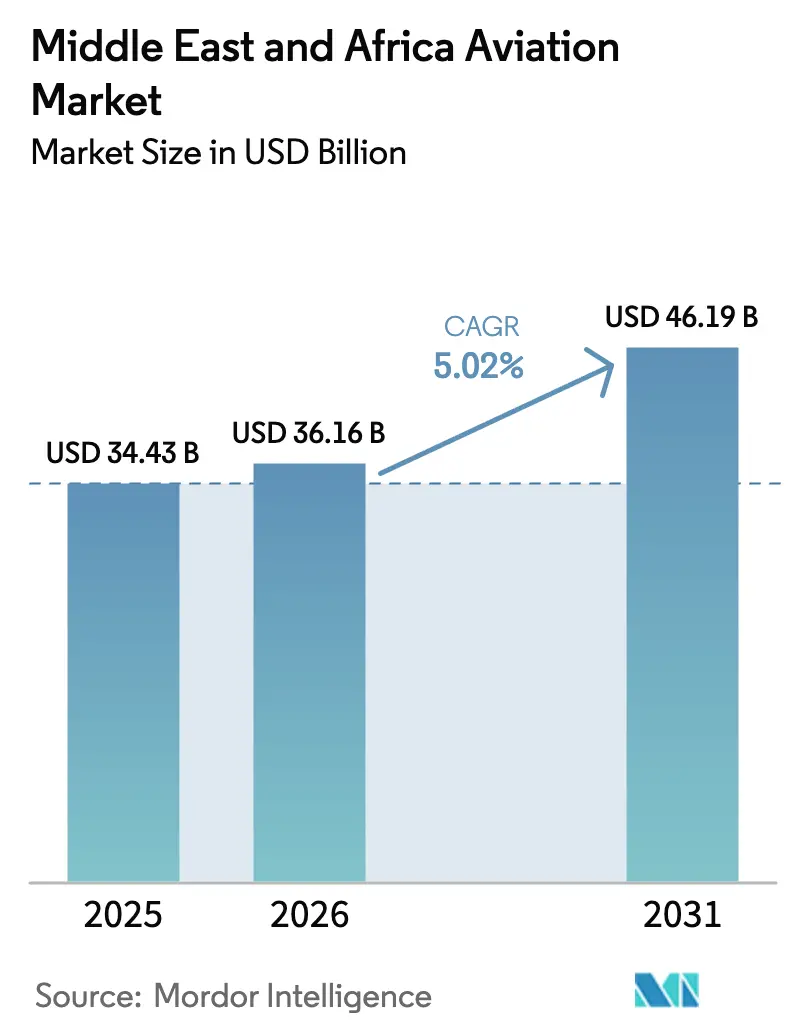

| Tamaño del mercado en el año base (2025) | 34.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

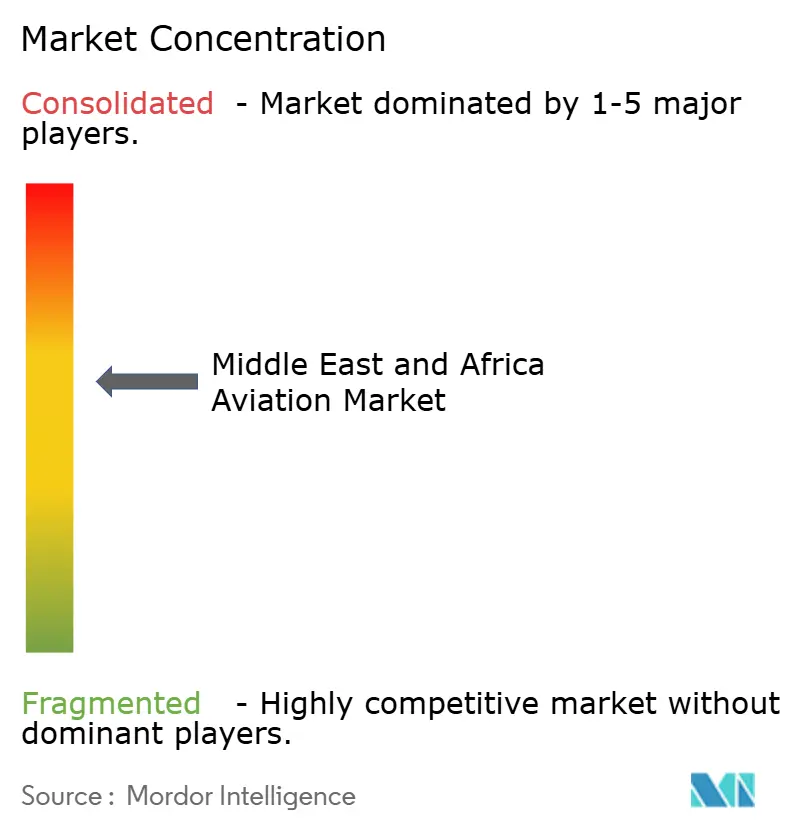

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de aviación de Oriente Medio y África (OMA) crezca de USD 34,43 mil millones en 2025 a USD 36,16 mil millones en 2026 y se prevé que alcance USD 46,19 mil millones en 2031 a una CAGR del 5,02% durante 2026-2031. Los programas de modernización de flotas respaldados por fondos soberanos de inversión, el gasto récord en infraestructura aeroportuaria y la rápida expansión de las aerolíneas de bajo coste (LCC) se combinan para acelerar los flujos de pasajeros y carga en toda la región. La demanda de aviones de fuselaje estrecho de bajo consumo de combustible, el crecimiento de los servicios especializados de turboélice y la acumulación creciente de trabajos de mantenimiento subrayan un cambio hacia operaciones optimizadas en costes y fabricación aeroespacial localizada. La intensidad competitiva aumenta a medida que Arabia Saudita posiciona nuevos centros para rivalizar con Dubái y Doha, mientras que las asociaciones tecnológicas en combustible de aviación sostenible (SAF) y soluciones de MRO digital fortalecen la economía operativa. Los vientos favorables estructurales derivados de las agendas de diversificación del turismo, las políticas de cielos abiertos intra-África y los programas de formación de pilotos respaldados por los gobiernos refuerzan una perspectiva positiva a largo plazo para el mercado de aviación de OMA.

Conclusiones Clave del Informe

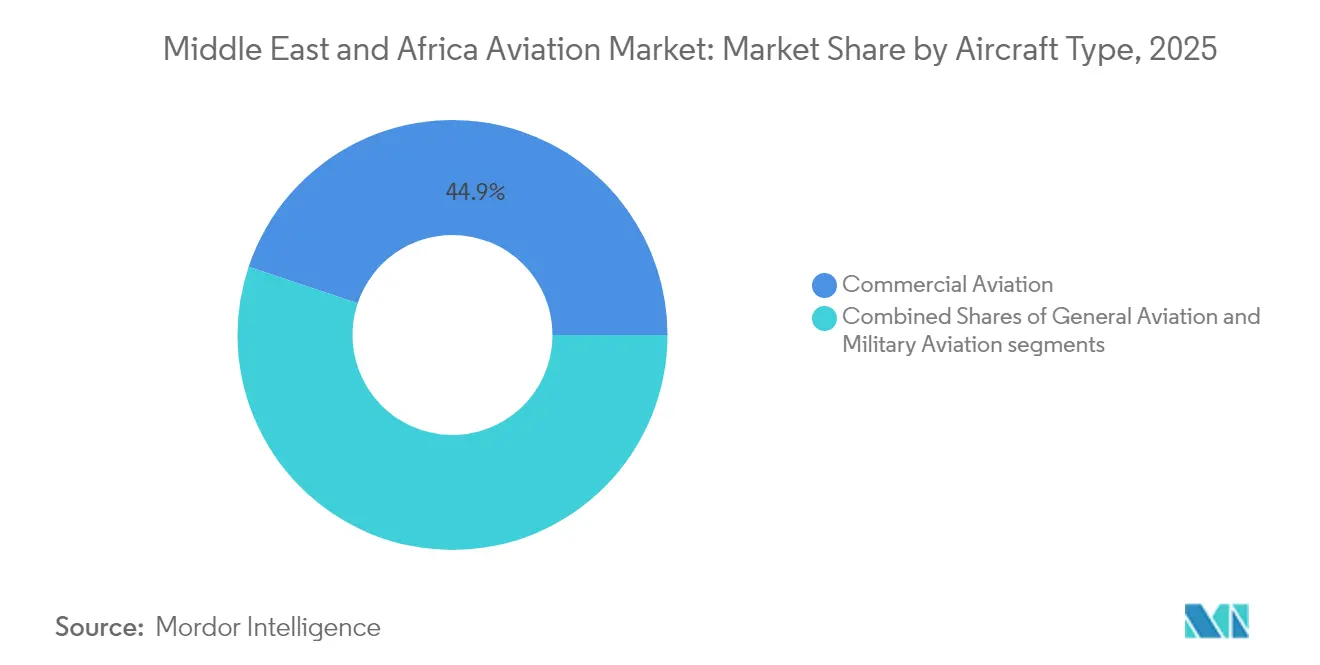

- Por tipo de aeronave, la aviación comercial representó el 44,85% de la participación del mercado de aviación de OMA en 2025, mientras que la aviación general avanza a una CAGR del 6,87% hasta 2031.

- Por tecnología de propulsión, los motores turbofán representaron el 48,73% del mercado de aviación de OMA en 2025, mientras que la tecnología de turboélice se expande a una CAGR del 7,44% hasta 2031.

- Por usuario final, los operadores civiles y comerciales capturaron el 67,61% del mercado de aviación de OMA en 2025; las agencias gubernamentales y de defensa registraron el crecimiento más rápido con una CAGR del 6,08%.

- Por geografía, los EAU lideraron con el 45,63% del mercado de aviación de OMA en 2025, aunque Arabia Saudita lidera la expansión con una CAGR del 5,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento de las aerolíneas de bajo coste (LCC) tras el COVID | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Egipto | Mediano plazo (2-4 años) |

| Expansión de los aeropuertos hub del Golfo y megaproyectos | +1.8% | Emiratos Árabes Unidos, Catar, Arabia Saudita | Largo plazo (≥ 4 años) |

| Programas de modernización de flotas respaldados por fondos soberanos de inversión | +1.5% | Estados del Golfo, con efecto expansivo hacia África | Largo plazo (≥ 4 años) |

| Implementación de Acuerdos de Cielos Abiertos intra-África | +0.7% | África Central, impacto limitado en el Golfo | Mediano plazo (2-4 años) |

| Demanda de aeronaves para misiones especializadas | +0.4% | Estados del Golfo, África Occidental | Corto plazo (≤ 2 años) |

| Ampliación de demostraciones de movilidad aérea urbana (MAU) | +0.2% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de las LCC tras el COVID

Las aerolíneas de bajo coste (LCC) han reconstruido sus redes más rápido que las aerolíneas tradicionales, impulsando la demanda de aeronaves de fuselaje estrecho y generando rutas punto a punto que eluden los centros de tránsito tradicionales. La expansión de la flota de Flydubai hasta 119 aeronaves en 2024 y el objetivo de Riyadh Air de superar las 100 aeronaves para 2030 ilustran la nueva escala de la competencia basada puramente en el precio. Una fuerte orientación hacia los modelos A320neo y B737 MAX de bajo consumo de combustible reduce los costes unitarios, respalda estrategias de tarifas agresivas y acorta los ciclos de renovación de flotas. Los modelos de ingresos auxiliares, la distribución digital y la dotación de personal optimizada otorgan a las LCC una flexibilidad de costes que las aerolíneas tradicionales deben igualar. El efecto más amplio es visible en la aceleración de la demanda de MRO para motores de nueva generación y en el mayor uso regional de turboélices en rutas menos densas donde la disciplina de costes sigue siendo relevante.

Expansión de los Aeropuertos Hub del Golfo y Megaproyectos

La expansión de USD 35 mil millones del Aeropuerto Internacional Al Maktoum de Dubái y el proyecto del Aeropuerto Internacional Rey Salmán de Arabia Saudita por USD 50 mil millones tienen como objetivo elevar la capacidad anual combinada por encima de los 380 millones de pasajeros.[1]Reuters Staff, "Plan de Expansión de USD 35 Mil Millones de Aeropuertos de Dubái Apunta a Duplicar la Capacidad," Reuters, reuters.com Estos megaproyectos generan pedidos considerables de equipos de apoyo en tierra (GSE), sistemas automatizados de equipaje y aeronaves de fuselaje ancho optimizadas para los flujos de tránsito de largo recorrido. Los plazos de construcción que se extienden hasta 2033 brindan visibilidad a los contratistas y socios financieros. El posicionamiento competitivo entre los centros de tránsito impulsa la infraestructura auxiliar, como zonas de carga en depósito aduanero, parques aerotecnológicos y proyectos de hospitalidad adyacentes, que anclan los flujos de ingresos no aeronáuticos. La escala de expansión asegura el papel del mercado de aviación de OMA como puente entre Asia, África y Europa.

Programas de Modernización de Flotas Respaldados por Fondos Soberanos de Inversión

El capital del PIF de Arabia Saudita y Mubadala de los EAU acelera los pedidos de aeronaves, elude los modelos tradicionales de arrendamiento e incorpora cláusulas de contenido local en los contratos con los fabricantes de equipos originales (OEM).[2]Aaron Clark, "Riyadh Air de Arabia Saudita Firma Asociaciones con Boeing, GE," Bloomberg, bloomberg.com El apalancamiento de las compras masivas permite obtener concesiones de precios y acuerdos de transferencia de tecnología para la fabricación de materiales compuestos y el mantenimiento de motores. Estos acuerdos estimulan los clústeres aeroespaciales regionales, atraen a proveedores de primer nivel y añaden nueva capacidad al mercado de aviación de OMA por delante de los ciclos de demanda mundial. La velocidad de renovación de flotas también libera aeronaves más antiguas para mercados secundarios, ampliando la combinación disponible de asientos y capacidad de carga en las rutas africanas emergentes.

Implementación de los Acuerdos de Cielos Abiertos intra-África

Treinta y siete signatarios del Mercado Único de Transporte Aéreo Africano eliminan los límites de propiedad y las restricciones de rutas, lo que permite a aerolíneas como Ethiopian Airlines conectar más de 60 destinos intra-africanos.[3]Secretaría de la Unión Africana, "Mercado Único de Transporte Aéreo Africano (SAATM)," Unión Africana, au.int Los derechos de tráfico liberalizados aumentan la frecuencia, desbloquean combinaciones de pares de ciudades e impulsan la demanda de turboélices y aviones pequeños adecuados para pistas de aterrizaje poco servidas. El impulso de la política fomenta la entrada de nuevas aerolíneas, promueve la colaboración mediante acuerdos de código compartido y siembra centros de mantenimiento regionales. Persisten brechas en la implementación, pero la creciente reciprocidad apoya un mercado de aviación de OMA más integrado, vincula las economías africanas con los centros del Golfo y amplía el canal de formación de pilotos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en la traslación del precio del combustible de aviación | −1.1% | Toda la región | Corto plazo (≤ 2 años) |

| Riesgos geopolíticos persistentes | −0.8% | Corredor del Mar Rojo, rutas Irán-Golfo | Mediano plazo (2-4 años) |

| Escasez de pilotos y habilidades en MRO | −0.6% | Estados del Golfo, África emergente | Mediano plazo (2-4 años) |

| Lenta certificación de retrofits de propulsión alternativa | −0.3% | Mercados globales y de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la Traslación del Precio del Combustible de Aviación

El combustible representa entre el 20 y el 30% de los gastos operativos de las aerolíneas de OMA, lo que deja las ganancias expuestas cuando el crudo Brent supera los niveles cubiertos por coberturas.[4]Departamento de Economía de la Asociación Internacional de Transporte Aéreo, "Análisis de la Participación del Combustible y los Costes Laborales de las Aerolíneas," IATA, iata.org La capacidad limitada de aumentar las tarifas en mercados de ocio sensibles al precio obliga a las aerolíneas a absorber las perturbaciones de costes, ralentizar los planes de adquisición de flotas y ampliar los intervalos de mantenimiento. Los diferenciales de refinación y las interrupciones del suministro se traducen en mayores depósitos de seguros y necesidades de capital circulante, lo que reduce la liquidez de los operadores más pequeños. Aunque los motores de nueva generación reducen el consumo, los elevados desembolsos de capital y los plazos de entrega más largos diluyen el alivio inmediato. Los retrofits de eficiencia de combustible ganan impulso, pero los retrasos en la certificación demoran su pleno despliegue.

Riesgos Geopolíticos Persistentes

Los cierres de espacio aéreo motivados por conflictos a lo largo del Mar Rojo, el Golfo y los corredores de Irán redirigen el tráfico, aumentan los tiempos de bloqueo e inflan las primas de seguros. Las rutas circuiteadas reducen la utilización de las aeronaves y perturban los calendarios de carga, erosionando los rendimientos y complicando los supuestos de planificación de flotas. Las tensas relaciones diplomáticas restringen el aprovisionamiento de piezas y dificultan el despliegue transfronterizo de tripulaciones, prolongando los tiempos de inactividad por mantenimiento. Los inversores exigen primas de rentabilidad más altas, lo que eleva la tasa de descuento de los proyectos aeroportuarios y las valoraciones de las aerolíneas. Aunque las aerolíneas diversifican sus redes de rutas, la incertidumbre persiste, lo que requiere una asignación flexible de capacidad y reservas de contingencia en todo el mercado de aviación de OMA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Liderazgo Comercial Persiste Mientras la Aviación General se Acelera

La aviación comercial capturó el 44,85% de la participación del mercado de aviación de OMA en 2025, impulsada por el sólido tráfico de los centros de tránsito y la sostenida recuperación de la demanda de pasajeros. Los factores de carga superaron el 80% en varias aerolíneas del Golfo, estimulando pedidos de las familias A350, B787, A320neo y B737 MAX para renovar las flotas y controlar los costes por asiento. A pesar del dominio en los titulares, el aumento de los costes operativos y la competencia en tarifas presionan los márgenes, lo que obliga a las aerolíneas a renegociar los contratos con proveedores e invertir en optimización digital de ingresos. En el sector de carga, el reequilibrio de capacidad mejora los rendimientos, aunque los altos precios del combustible restringen el pleno despliegue de aviones cargueros.

Se prevé que la aviación general registre una CAGR del 6,87%, respaldada por el creciente número de personas con alto patrimonio neto y ejecutivos corporativos que priorizan la flexibilidad de horarios. Los aviones de negocios, en particular los modelos de cabina grande y ultra-largo alcance, representan carteras de pedidos en crecimiento a medida que los gobiernos del Golfo promueven los servicios de aviación privada en el marco de las agendas de diversificación económica. El desarrollo de infraestructura dedicada de operadores de base fija (FBO) en los aeropuertos de Riad, Yeda, Dubái Sur y Abu Dabi acorta los tiempos de rotación y atrae a operadores de vuelos chárter. La actividad de helicópteros en proyectos de energía en alta mar y servicios médicos de emergencia añade un impulso adicional, incorporando a proveedores de MRO y fabricantes de simuladores al ecosistema de la industria de aviación de OMA.

Por Tecnología de Propulsión: El Impulso del Turboélice Desafía la Hegemonía del Turbofán

Los motores turbofán conservaron el 48,73% de la participación en ingresos en 2025, lo que refleja su papel arraigado en las flotas de fuselaje ancho y de pasillo único que sirven a los sectores troncales y de largo recorrido. Las hojas de ruta de los OEM priorizan relaciones de derivación más altas, cámaras de combustión de combustión pobre y compatibilidad con combustible de aviación sostenible (SAF). Los programas de retrofit para flotas heredadas ayudan a las aerolíneas a diferir el gasto de capital inicial aprovechando las ganancias incrementales en el consumo de combustible. Sin embargo, las limitaciones de la cadena de suministro para las paletas de los ventiladores y los componentes de la sección caliente generan ciclos de revisión más largos y elevan los costes de las visitas a taller en el contexto del mercado de aviación de OMA.

Se proyecta que las plataformas de turboélice crezcan a una CAGR del 7,44%, impulsadas por una adopción más amplia en rutas intra-africanas y misiones especializadas en alta mar. Los operadores valoran el rendimiento en pistas cortas, los menores costes por trayecto y la flexibilidad en condiciones de aeródromo rudimentarias. La red regional de Ethiopian Airlines, la logística de petróleo y gas de África Occidental y los contratos de evacuación médica impulsan colectivamente una mayor utilización. Los incentivos gubernamentales para los enlaces aéreos de inclusión social y las escuelas de formación de pilotos estimulan aún más los pedidos de turboélices de 50 a 70 asientos, lo que brinda a los OEM una plataforma para probar mejoras híbridas eléctricas una vez que los caminos de certificación maduren en el mercado de aviación de OMA.

Por Usuario Final: La Adopción Gubernamental Supera la Madurez Comercial

Los operadores civiles y comerciales representaron el 67,61% del mercado de aviación de OMA en 2025, abarcando aerolíneas insignia, especialistas en carga y proveedores de vuelos chárter. La disciplina de capacidad, los ingresos auxiliares y la comercialización digital sustentan las estrategias de ingresos, aunque la inflación salarial y el aumento de las tarifas aeroportuarias comprimen los márgenes. Las aerolíneas aceleran los planes de simplificación de flotas para reducir los costes de mantenimiento y racionalizar la formación de tripulaciones, mientras que asociaciones como la empresa conjunta Delta-Riyadh Air de 2025 amplían la conectividad de largo recorrido.

Se espera que las agencias gubernamentales y de defensa registren una CAGR del 6,08%, impulsadas por los presupuestos de modernización, las necesidades de transporte VIP y los requisitos de misiones humanitarias en el marco de la Visión 2030 y las iniciativas africanas comparables. Las adquisiciones soberanas a menudo agrupan pedidos de aeronaves con paquetes de infraestructura, formación y localización, lo que crea una demanda de ciclo de vida completo; por ejemplo, los acuerdos multimillonarios de Arabia Saudita que abarcan flotas de fuselaje ancho, plataformas de mantenimiento digital y expansiones de academias de pilotos. Las flotas de búsqueda y rescate (SAR), las conversiones de patrulla marítima y los helicópteros de servicios de emergencia también amplían la base de ingresos de la industria de aviación de OMA.

Análisis Geográfico

Los EAU retuvieron el 45,63% del mercado de aviación de OMA en 2025, anclados por el liderazgo en tráfico del Aeropuerto Internacional de Dubái y la expansión de USD 35 mil millones de Al Maktoum que elevará la capacidad del sistema a 260 millones de pasajeros para 2033. Emirates y Etihad continúan con las adquisiciones de aeronaves de fuselaje ancho, manteniendo las ranuras regionales de MRO y la demanda de reparación de componentes. Las regulaciones de zona franca, los procesos simplificados de visados y un régimen fiscal favorable a la aviación atraen a integradores de carga y marcas de aviación de negocios. La posición geográfica de los EAU entre Asia y Europa asegura la conectividad de largo recorrido, aunque la creciente competencia de los centros de Riad y Doha impulsa mejoras en la calidad del servicio y flujos de ingresos diversificados.

Arabia Saudita registra la CAGR más rápida con un 5,95%, impulsada por inversiones aeroportuarias de USD 50 mil millones, la planificada flota de más de 100 aeronaves de Riyadh Air y políticas liberalizadas de derechos de tráfico que apuntan a 330 millones de movimientos anuales de pasajeros para 2030. La financiación estratégica del PIF acelera la certeza de los plazos y alienta a los OEM a establecer nodos regionales de ensamblaje o mantenimiento. Los objetivos de conectividad doméstica estimulan la demanda de turboélices y aviones regionales que conectan ciudades secundarias, mientras que la infraestructura de aviación de negocios apoya las reubicaciones de sedes corporativas. La modernización regulatoria, incluida la asignación digital de franjas horarias y la navegación basada en el rendimiento, mejora la eficiencia operativa en el mercado de aviación de OMA.

En otros lugares, Etiopía posiciona Adís Abeba como el principal centro de transferencia de África, aprovechando la amplitud de la red de Ethiopian Airlines y su presencia en MRO para dar servicio a más de 60 destinos regionales. El peso demográfico de Nigeria impulsa una demanda latente, aunque los déficits de infraestructura y las restricciones cambiarias moderan el crecimiento. Kenia capitaliza el papel logístico de Nairobi, integrando los servicios de carga y pasajeros bajo una filosofía de cielos abiertos. Los mercados del norte de África —Marruecos, Egipto, Túnez— equilibran los flujos de turismo de ocio con los requisitos de actualización de flotas, mientras que las aerolíneas sudafricanas se reestructuran para recuperar la rentabilidad. En conjunto, las geografías no pertenecientes al Golfo proporcionan flujos de tráfico diversificados que respaldan la resiliencia de las redes de rutas y fomentan la sostenibilidad general del mercado de aviación de OMA.

Panorama Competitivo

Los OEM occidentales conservan el dominio en la cartera de pedidos. Sin embargo, los fondos soberanos de inversión y los conglomerados regionales dictan cada vez más los términos de los contratos, prefiriendo soluciones integrales que incluyan transferencia de tecnología, ensamblaje local y soporte durante el ciclo de vida. Airbus asegura compromisos importantes de aeronaves de fuselaje ancho impulsados por su A350-900 de bajo consumo de combustible, mientras que Boeing se alinea con asociaciones de mantenimiento digital como su ecosistema vinculado a GE para el soporte del motor GEnx. COMAC y Embraer prueban sus perspectivas a largo plazo mediante discusiones exploratorias sobre la colocación de aviones regionales, con el objetivo de aprovechar las necesidades de rutas delgadas de África en el mercado de aviación de OMA.

Las aerolíneas aprovechan las empresas conjuntas, alianzas y participaciones accionarias para ampliar la capacidad y acceder a nuevos segmentos de clientes. La asociación Delta–Riyadh Air de 2025 integra programas de fidelización y horarios coordinados, demostrando una colaboración intercontinental que elude los silos de alianzas tradicionales. La integración vertical se profundiza, con aerolíneas que construyen hangares de MRO propios —la instalación de USD 190 millones de Flydubai en Dubái Sur— y escuelas de formación para mitigar la escasez de mano de obra. Los talleres independientes de MRO aprovechan la demanda desbordante, especialmente para las revisiones de motores LEAP-1A y Pratt & Whitney GTF, donde las colas mundiales de visitas a taller se extienden más de 12 meses.

La transformación digital sustenta la diferenciación competitiva. El software de mantenimiento predictivo, los análisis en tiempo real del factor de carga y los motores de precios dinámicos ayudan a las aerolíneas a reducir costes y aumentar los rendimientos. Mientras tanto, los compromisos de sostenibilidad —objetivos de cero emisiones netas, ensayos de uso de SAF y procedimientos de rodaje con un solo motor— proporcionan referencias de rendimiento mensurables. Nuevos participantes en el mercado como Riyadh Air adoptan rápidamente estas soluciones, ofreciendo un salto tecnológico que los operadores establecidos buscan igualar, intensificando los ciclos de innovación dentro del mercado de aviación de OMA.

Líderes de la Industria de Aviación de Oriente Medio y África

Airbus SE

The Boeing Company

Lockheed Martin Corporation

Embraer S.A.

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Bahrain Airport Company (BAC) se asoció con Valo Aviation para desarrollar una instalación dedicada a jets privados en el Aeropuerto Internacional de Baréin (BIA). Este proyecto tiene como objetivo mejorar la infraestructura de aviación de negocios ofreciendo servicios de mantenimiento, reparación y manejo en tierra adaptados a las aeronaves privadas modernas.

- Septiembre de 2025: El Departamento de Defensa de los Estados Unidos (DoD) otorgó a The Boeing Company contratos por valor de USD 110,2 millones para apoyar a las aeronaves militares de Estados Unidos y sus aliados. Estos acuerdos incluyen mejoras a los aviones de combate F-15 de Catar y mejoras de software para el tiltrotor V-22 Osprey.

- Mayo de 2025: Qatar Airways y The Boeing Company anunciaron un acuerdo sin precedentes para que la aerolínea adquiera hasta 210 aviones de fuselaje ancho. Este acuerdo representa el pedido de aviones de fuselaje ancho más significativo de The Boeing Company, incluyendo el mayor número de B787 Dreamliners y el pedido más grande de Qatar Airways.

Alcance del Informe del Mercado de Aviación de Oriente Medio y África

| Aviación Comercial | Aeronaves de Pasajeros | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | ||

| Aviación General | Aviones de Negocios | Jet de Gran Tamaño |

| Jet de Tamaño Medio | ||

| Jet Ligero | ||

| Aeronaves de Pistón y Turboélice | ||

| Helicópteros Comerciales | ||

| Aviación Militar | Aeronaves de Ala Fija | Aeronaves de Combate |

| Aeronaves Multifunción | ||

| Aeronaves de Transporte | ||

| Aeronaves de Entrenamiento | ||

| Rotores | Helicóptero Multimisión | |

| Helicóptero de Transporte | ||

| Otros | ||

| Turboélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Otros |

| Operadores Civiles y Comerciales |

| Agencias Gubernamentales y de Defensa |

| Propietarios de Aviación de Negocios y General |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Egipto |

| Catar |

| Argelia |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Pasajeros | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |||

| Aviación General | Aviones de Negocios | Jet de Gran Tamaño | |

| Jet de Tamaño Medio | |||

| Jet Ligero | |||

| Aeronaves de Pistón y Turboélice | |||

| Helicópteros Comerciales | |||

| Aviación Militar | Aeronaves de Ala Fija | Aeronaves de Combate | |

| Aeronaves Multifunción | |||

| Aeronaves de Transporte | |||

| Aeronaves de Entrenamiento | |||

| Rotores | Helicóptero Multimisión | ||

| Helicóptero de Transporte | |||

| Otros | |||

| Por Tecnología de Propulsión | Turboélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Otros | |||

| Por Usuario Final | Operadores Civiles y Comerciales | ||

| Agencias Gubernamentales y de Defensa | |||

| Propietarios de Aviación de Negocios y General | |||

| Por Geografía | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Egipto | |||

| Catar | |||

| Argelia | |||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Definición de mercado

- Tipo de Aeronave - Todas las aeronaves relacionadas con la aviación comercial, militar y general han sido incluidas en este estudio

- Subtipo de Aeronave - En este estudio se incluyen aeronaves de pasajeros de ala fija, aeronaves cargueras, aviones de negocios, aeronaves de ala fija de pistón, aeronaves militares de ala fija y rotores.

- Tipo de Fuselaje - El tipo de fuselaje incluye todos los tipos de aeronaves segmentadas según aplicación/tamaño/capacidad/función.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización empresarial compuesta por aerolíneas de todo el mundo que ejerce influencia sobre los aspectos comerciales del transporte aéreo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad de Aviación Civil Nacional que autoriza la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que la aeronave está matriculada. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajero de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponible que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad en el Transporte (ITSA) | La Asociación Internacional de Seguridad en el Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Asientos Kilómetro Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación aérea, el personal de tierra, los pasajeros o terceros. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija (FBO) proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos con Alto Patrimonio Neto (HNWI) | Los Individuos con Alto Patrimonio Neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos con Ultra Alto Patrimonio Neto (UHNWI) | Los Individuos con Ultra Alto Patrimonio Neto (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es un organismo de la Unión Europea establecido en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza Atlántica Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Polivalente (JSF) | El Avión de Combate Polivalente (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y apoyo a tierra existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera de propulsión de chorro/turboélice y múltiples funciones, generalmente derivada de diseños de entrenadores avanzados, diseñada para participar en combates ligeros. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armamentos, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad real de vuelo y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO) que hace que una aeronave sea casi invisible al radar, a la detección infrarroja o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción