Tamaño y Participación del Mercado de Aviación General en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

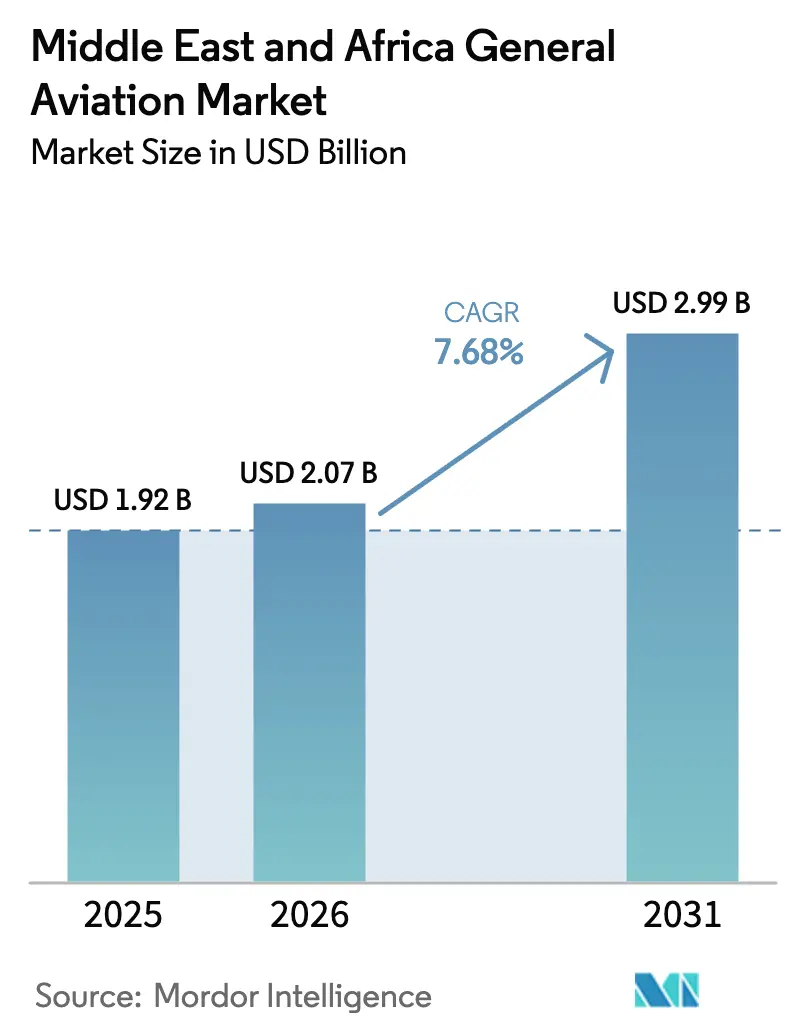

| Tamaño del mercado en el año base (2025) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación General en Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de aviación general en Oriente Medio y África fue valorado en USD 1,92 mil millones en 2025 y se estima que crecerá desde USD 2,07 mil millones en 2026 hasta alcanzar USD 2,99 mil millones en 2031, a una CAGR del 7,68% durante el período de pronóstico (2026-2031). La expansión del mercado de aviación general en Oriente Medio y África refleja las entradas de capital de los fondos soberanos de inversión, la acelerada diversificación corporativa y el continuo aumento de la población de individuos de patrimonio neto ultra elevado (UHNWI) en todo el Golfo. Las mejoras aeroportuarias en Dubái, Abu Dabi y Riad acortan los tiempos de rotación, mientras que los marcos de permisos armonizados reducen el papeleo y facilitan las operaciones transfronterizas. La creciente demanda de vuelos médicos de emergencia, combinada con proyectos piloto de movilidad aérea urbana en etapas tempranas, presenta nuevas oportunidades de crecimiento. Las hojas de ruta de electrificación, los prototipos de movilidad aérea avanzada (AAM) y los mandatos de combustible de aviación sostenible (SAF) refuerzan aún más las perspectivas a largo plazo del mercado de aviación general en Oriente Medio y África.

Conclusiones Clave del Informe

- Por tipo de aeronave, los jets ejecutivos lideraron con una participación de ingresos del 39,02% en 2025; se pronostica que los vehículos eVTOL y de movilidad aérea avanzada se expandirán a una CAGR del 6,74% hasta 2031.

- Por tipo de propulsión, los sistemas convencionales de pistón y turbina retuvieron el 80,55% de la participación del mercado de aviación general en Oriente Medio y África en 2025, mientras que las plataformas totalmente eléctricas proyectaron registrar la CAGR más alta del 7,11% hasta 2031.

- Por modelo de propiedad, la propiedad privada plena representó el 44,67% del tamaño del mercado de aviación general en Oriente Medio y África en 2025; se espera que los operadores de chárter y taxi aéreo registren la CAGR más rápida del 6,05% hasta 2031.

- Por aplicación de usuario final, el transporte empresarial y corporativo representó el 43,88% del tamaño del mercado de aviación general en Oriente Medio y África en 2025, mientras que se proyecta que los servicios de emergencias médicas y ambulancias aéreas avancen a una CAGR del 8,97% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos mantuvieron una participación de ingresos del 44,72% en 2025; Arabia Saudita se posiciona para el mayor crecimiento con una CAGR del 9,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación General en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de UHNWIs y creación de riqueza corporativa | +3.8% | Estados del Golfo como núcleo, con expansión hacia Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Gasto en infraestructura del Golfo (aeropuertos, FBO) | +2.8% | EAU, Arabia Saudita, Qatar como foco principal | Largo plazo (≥ 4 años) |

| Relajación regulatoria (p. ej., permisos anuales de Arabia Saudita) | +1.6% | Arabia Saudita a nivel nacional, influencia regional en el CCG | Corto plazo (≤ 2 años) |

| Hojas de ruta de electrificación y proyectos piloto de eVTOL | +2.9% | EAU y Arabia Saudita a la cabeza, expansión gradual en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de plataformas de propiedad fraccionada | +0.9% | Regional en las principales ciudades de Oriente Medio y África | Mediano plazo (2-4 años) |

| Arbitraje de costos de carbono a través de centros de combustible ecológico | +0.6% | Desarrollo de centros en EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de UHNWIs y Creación de Riqueza Corporativa

Los UHNWIs del Golfo aumentaron un 18% en 2024, sumando 599 individuos en los Emiratos Árabes Unidos y Arabia Saudita combinados, lo que respaldó directamente nuevas adquisiciones de aeronaves y una mayor utilización de chárteres.[1]Fondo de Inversión Pública, "Revisión Anual 2024," pif.gov.sa El aumento de los ingresos en tecnología, energías renovables y servicios financieros amplía los presupuestos de aviación privada, con fondos soberanos de inversión canalizando USD 15,2 mil millones hacia proyectos de aviación en 2024. Cada UHNWI adicional contribuyó aproximadamente 0,3 horas de vuelo adicionales en jets ejecutivos, sosteniendo así la demanda de aeronaves de cabina amplia capaces de volar sin escalas desde el Golfo hasta Europa o Asia. Las oficinas familiares están considerando cada vez más las aeronaves como infraestructura esencial, lo que refuerza el mercado de aviación general en Oriente Medio y África. La persistente formación de riqueza sustenta la planificación de flotas a largo plazo y asegura los valores residuales de los jets de segunda mano.

Gasto en Infraestructura del Golfo (Aeropuertos, FBO)

Los Emiratos Árabes Unidos destinaron USD 8,7 mil millones a instalaciones de aviación en 2024, mientras que Arabia Saudita reservó USD 12,3 mil millones para la modernización de aeropuertos.[2]Aeropuertos de Dubái, "Informe Anual 2024," dubaiairports.ae Las terminales dedicadas a la aviación general en Dubái ahora gestionan un 60% más de movimientos, y la nueva capacidad de FBO en Abu Dabi alberga 45 jets ejecutivos simultáneos. Jetex inauguró cuatro bases regionales adicionales, mejorando la calidad del manejo en tierra y reduciendo el tiempo de rotación promedio en 23 minutos. Estas mejoras refuerzan el estatus de centro de tránsito de Dubái y Abu Dabi, captando vuelos de tránsito y posicionando el mercado de aviación general en Oriente Medio y África para un crecimiento sostenido de la red. La mejora de la infraestructura también favorece la fiabilidad del mantenimiento, elevando los estándares de seguridad y servicio.

Relajación Regulatoria para Operadores Privados

Las reformas saudíes redujeron el tiempo de aprobación de permisos de 45 días a 12 días e introdujeron autorizaciones globales anuales, lo que resultó en una reducción del 35% en los costos administrativos.[3]Autoridad General de Aviación Civil de Arabia Saudita, "Estadísticas 2024," gaca.gov.sa Los movimientos de aeronaves privadas en Arabia Saudita aumentaron un 47% en 2024, con portales digitales paralelos en los Emiratos Árabes Unidos que facilitan aprobaciones el mismo día. Las normas armonizadas del CCG reducen la duplicación del cumplimiento normativo, disminuyendo las barreras de entrada para las empresas de propiedad fraccionada y chárter. Los procedimientos simplificados amplían la flexibilidad de rutas, fomentando una conectividad regional más amplia que sustenta el mercado de aviación general en Oriente Medio y África. Los plazos más cortos también apoyan misiones urgentes como los vuelos de ambulancia aérea.

Hojas de Ruta de Electrificación y Proyectos Piloto de eVTOL

Los Emiratos Árabes Unidos promulgaron el primer marco mundial para rutas eVTOL entre pares de ciudades en 2024, autorizando rutas comerciales entre Dubái y Abu Dabi, mientras que Arabia Saudita pilotó vuelos autónomos durante el Haj.[4]Autoridad General de Aviación Civil de los Emiratos Árabes Unidos, "Reformas Digitales 2024," gcaa.gov.ae Joby Aero, Inc. y Archer Aviation Inc. obtuvieron permisos condicionales, y 12 vertipuertos valorados en USD 340 millones recibieron aprobación en todo el Emirato. Las subvenciones gubernamentales para investigación y el fondo de movilidad de NEOM de USD 1,2 mil millones impulsan la I+D en vehículos aéreos eléctricos, alimentando el ecosistema AAM. Las vías de certificación alineadas con las normas de la Agencia Europea de Seguridad Aérea (EASA) dan confianza a los fabricantes para invertir, impulsando el mercado de aviación general en Oriente Medio y África hacia la propulsión de próxima generación. La adopción temprana consolida la región como banco de pruebas en vivo para el despliegue global de eVTOL.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Puntos críticos geopolíticos y cierres de espacio aéreo | -1.7% | Regional en Oriente Medio, impacto limitado en África | Corto plazo (≤ 2 años) |

| Escasez de pilotos y personal calificado de MRO | -1.3% | Global en toda la región de Oriente Medio y África | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de AvGas | -0.8% | Impacto primario en África, estados del Golfo en segundo lugar | Mediano plazo (2-4 años) |

| Intensidad de capital de los vertipuertos para AAM | -0.6% | Concentrado en EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Puntos Críticos Geopolíticos y Cierres de Espacio Aéreo

Las tensiones en el Mar Rojo llevaron al 23% de las rutas regionales de aviación ejecutiva a adoptar desvíos, lo que añadió 2,3 horas de vuelo por sector en 2024. Las restricciones intermitentes entre Irán e Israel perturbaron 15 corredores clave, resultando en USD 47 millones adicionales en facturas de combustible para los operadores. El conflicto en Sudán eliminó un punto de reabastecimiento crítico, añadiendo un 12% al costo de las misiones del Golfo a Sudáfrica. Las primas de seguro aumentaron un 35% en las zonas de alto riesgo designadas, lo que llevó a algunas empresas de chárter a suspender completamente sus servicios. Dicha volatilidad erosiona la fiabilidad de los horarios, comprime los márgenes y frena el crecimiento a corto plazo del mercado de aviación general en Oriente Medio y África.

Escasez de Pilotos y Personal Calificado de MRO

Los operadores regionales registraron una falta de 2.847 pilotos calificados en 2024, con una demanda proyectada que superará los 4.200 para 2030. Las escuelas de formación gradúan solo 1.200 pilotos anuales, mientras que el 67% de las instalaciones de mantenimiento operan a plena capacidad o por debajo de ella debido a la escasez de técnicos. La Academia de Formación de Vuelo de Emirates amplió sus plazas en un 40% y entidades saudíes invirtieron USD 280 millones en nuevos centros; sin embargo, persiste un retraso de varios años antes de que los graduados alcancen la disposición operativa. La inflación salarial del 15% anual eleva los costos operativos, y los operadores de jets ejecutivos ofrecen primas del 25% sobre las aerolíneas para asegurar tripulaciones. La persistente escasez modera la utilización de flotas y atenúa las perspectivas de crecimiento del mercado de aviación general en Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Jets Ejecutivos Dominan Mientras el eVTOL Emerge

Los jets ejecutivos controlaron el 39,02% del mercado de aviación general en Oriente Medio y África en 2025 tras la entrega de 47 unidades de cabina amplia por parte de Gulfstream y 31 por parte de Bombardier durante el año. Las ganancias en volumen provienen de la gestión de patrimonios, la diversificación corporativa y los patrones de viaje de oficinas familiares que conectan el Golfo con Europa, Asia y África. Los jets de cabina amplia capturan la mayor parte gracias a su autonomía de vuelo sin escalas y la comodidad de cabina, mientras que las plataformas de tamaño mediano atraen la demanda de corporaciones emergentes. Los jets ligeros prosperan en esquemas de chárter y propiedad fraccionada, beneficiándose de menores desembolsos de capital y altas tasas de despacho. Las aeronaves de ala fija con turbohélice mantienen su relevancia para trayectos sub-regionales y pistas africanas donde la resistencia del pavimento es limitada. Las aeronaves eVTOL, aunque incipientes, registran una CAGR del 6,74%, impulsadas por regulaciones favorables y programas piloto entre pares de ciudades. Su capacidad para evitar los congestionados enlaces de superficie las posiciona como solución de conectividad urbana que amplía la base de clientes potenciales para el mercado de aviación general en Oriente Medio y África.

El segmento secundario de aeronaves de rotor disfruta de una demanda sólida para la evacuación médica y los servicios energéticos en alta mar. The Helicopter Company ha ampliado su flota en un 35% de participación de mercado y ahora apoya tanto la respuesta de emergencia como las misiones de transporte corporativo. Los modelos de ala fija con pistón continúan sirviendo a las escuelas de formación de vuelo y a los pilotos recreativos, aunque el aumento del precio del AvGas limita el crecimiento. La armonización de la certificación de la Agencia Europea de Seguridad Aérea (EASA), junto con una mayor visibilidad de la cadena de suministro, mantiene la disponibilidad de piezas de posventa y mantiene operativas las plataformas de pistón más antiguas. Durante el período de pronóstico, se espera que la adopción de eVTOL se acelere una vez que las redes de vertipuertos maduren, lo que llevará a un desplazamiento gradual hacia plataformas eléctricas en el mercado de aviación general en Oriente Medio y África.

Por Tipo de Propulsión: Dominio Convencional con Transición Eléctrica

Los motores convencionales de pistón y turbina representaron el 80,55% de la participación del mercado de aviación general en Oriente Medio y África en 2025, aprovechando décadas de fiabilidad y sólidos ecosistemas de soporte. Las turbinas impulsan la flota de jets ejecutivos, proporcionando el alcance, las tasas de ascenso y la presurización de cabina requeridas para el uso intercontinental. Los motores de pistón sustentan los aviones de entrenamiento de nivel básico y las aeronaves recreativas, donde la sensibilidad al costo operativo dicta las decisiones de compra. La capacidad existente de MRO, las cadenas de suministro de repuestos y la experiencia técnica refuerzan la posición dominante de las plantas de energía convencionales. Sin embargo, la escasez de piezas en determinados países africanos lleva a los operadores a mantener inventarios o trasladar aeronaves a centros del Golfo.

Los programas totalmente eléctricos experimentan el crecimiento más rápido a una CAGR del 7,11%, impulsados por prototipos de eVTOL y mandatos de sostenibilidad, como el requisito de mezcla del 5% de SAF de los Emiratos Árabes Unidos para 2026. Los conceptos híbrido-eléctricos buscan superar las limitaciones de alcance, ofreciendo reducciones graduales en el consumo de combustible sin los obstáculos de certificación asociados con los diseños de batería pura. El fondo de USD 1,2 mil millones de NEOM cataliza la I+D en baterías de alta densidad y materiales ligeros. A medida que emergen las redes de vertipuertos, la propulsión eléctrica pasará de vuelos de demostración a operaciones programadas, erosionando gradualmente el dominio de los motores convencionales dentro del mercado de aviación general en Oriente Medio y África.

Por Modelo de Propiedad: La Propiedad Privada Lidera el Crecimiento del Chárter

La propiedad privada plena comandó una participación de ingresos del 44,67% en 2025, reflejando los perfiles de riqueza concentrada y las necesidades de privacidad de los UHNWIs del Golfo. La propiedad garantiza el control de los horarios, la confidencialidad y la apreciación de activos dentro de estrategias de cartera equilibrada. Las entidades corporativas despliegan aeronaves para sincronizar proyectos dispersos, registrando ganancias de productividad del 23% sobre los itinerarios comerciales. No obstante, los elevados costos de capital impulsan a los viajeros emergentes acomodados hacia soluciones de chárter y taxi aéreo, actualmente la categoría de más rápido crecimiento, con una CAGR del 6,05%. Los operadores amplían sus flotas y herramientas de reserva digital que democratizan el acceso evitando los riesgos de depreciación.

La propiedad fraccionada escala rápidamente, con NetJets añadiendo 23 jets a su programa de tiempo de bloque en Oriente Medio, lo que señala una aceptación más amplia de los modelos de titularidad compartida. Las academias de formación aumentaron el número de aeronaves en un 28% en respuesta a la escasez de pilotos, desempeñando un doble papel como constructoras de capacidad y compradoras de aeronaves. Los gobiernos mantienen flotas para patrulla fronteriza, reconocimiento y misiones humanitarias, contribuyendo a una demanda estable en aeronaves utilitarias ligeras. La diversificación de los modelos de propiedad amplía las bases de clientes y estabiliza los ciclos de ingresos para el mercado de aviación general en Oriente Medio y África.

Por Aplicación de Usuario Final: El Transporte Corporativo Ancla el Crecimiento de la Medicina de Emergencia

Las aplicaciones de transporte empresarial y corporativo representaron el 43,88% del mercado de aviación general en Oriente Medio y África en 2025, sirviendo como columna vertebral logística del comercio transfronterizo y los flujos de inversión. Empresas de los sectores de energía, finanzas y tecnología dependen de aeronaves privadas para acortar distancias, citando ganancias de productividad del 23% en comparación con las aerolíneas comerciales. El turismo de lujo y la propiedad de segundas residencias también impulsan los vuelos personales y de ocio, particularmente en rutas de alta densidad como Dubái-Maldivas y Riad-Mykonos.

Las operaciones de emergencias médicas y ambulancias aéreas registran el mayor crecimiento con una CAGR del 8,97%, respaldadas por las 3.500 misiones de salvamento de The Helicopter Company y una tasa de supervivencia de casos críticos del 94% en 2024. Los gobiernos del Golfo destinan recursos significativos al gasto en atención médica aérea de trauma y capacidades de transporte de órganos. Los segmentos de misiones especiales, como la inteligencia y la vigilancia fronteriza, se expandieron un 31%, impulsados por mayores requisitos de seguridad en el norte y centro de África. Las aplicaciones de formación de vuelo se benefician de matrículas de estudiantes en niveles récord, mitigando la escasez de pilotos y añadiendo una capa de ingresos estable al mercado de aviación general en Oriente Medio y África.

Análisis Geográfico

Los Emiratos Árabes Unidos mantuvieron una posición de liderazgo del 44,72% en 2025, gracias a los ecosistemas aeroportuarios integrados, las regulaciones permisivas y los regímenes fiscales favorables a los negocios. El Aeropuerto Internacional Al Maktoum de Dubái ahora gestiona 180 movimientos diarios de jets ejecutivos tras la expansión de la Fase 2, mientras que el Aeropuerto Internacional Zayed de Abu Dabi ofrece salones de servicio de lujo gestionados por Jetex y ExecuJet. El procesamiento de permisos en el mismo día y el despacho de aduanas simplificado ayudan a los operadores a minimizar el tiempo en tierra, reforzando el estatus de puerta de entrada de los Emiratos Árabes Unidos para el mercado de aviación general en Oriente Medio y África.

Arabia Saudita, con una proyección de crecimiento a una CAGR del 9,02%, está acelerando la expansión de su flota hasta 847 jets ejecutivos para 2024 bajo su plan de aviación de USD 64 mil millones de Visión 2030. El régimen de permisos globales del reino y la tramitación digital reducen los gastos administrativos y alentaron a los registrantes extranjeros a basar sus aeronaves localmente. Los entornos de prueba AAM de NEOM atraen a inversores tecnológicos y crean corredores piloto para aeronaves eléctricas, posicionando a Arabia Saudita como un futuro núcleo de innovación dentro del mercado de aviación general en Oriente Medio y África.

Focos de crecimiento secundario surgen en Qatar, Egipto, Argelia y Sudáfrica. Qatar experimenta aumentos de tráfico impulsados por eventos, con un pico del 67% durante los principales torneos deportivos. La posición geográfica de encrucijada de Egipto apoya los vuelos de tránsito entre tres continentes, aunque los aeropuertos de las ciudades secundarias requieren modernización. Sudáfrica aprovecha los maduros ecosistemas de MRO y formación de pilotos, pero enfrenta vientos en contra cambiarios y económicos. Argelia canaliza los ingresos de hidrocarburos hacia el transporte ejecutivo mientras revisa sus códigos de aviación para atraer operadores extranjeros. En conjunto, estos mercados amplían el panorama de oportunidades para las partes interesadas en el mercado de aviación general en Oriente Medio y África.

Panorama Competitivo

La concentración del mercado es moderada, liderada por Gulfstream, Bombardier y Dassault, cada uno con sólidos centros de soporte de productos en Dubái y Riad. Las entregas de Gulfstream a sus clientes regionales en 2024 subrayan el sostenido apetito por los jets de cabina amplia, mientras que el nuevo centro de servicio de Bombardier en Riad reduce los costos de traslado de aeronaves para mantenimiento. Las ventajas competitivas giran en torno a la fiabilidad operativa, la tecnología de cabina y las garantías del valor de reventa, en lugar de recortes de precios, en línea con el enfoque orientado a la calidad del mercado de aviación general en Oriente Medio y África.

Los nuevos actores disruptivos como Joby Aero, Inc. y Archer Aviation Inc. cabalgan la ola del eVTOL, obteniendo autorizaciones de certificación anticipadas que evitan a los fabricantes de estructuras de aeronaves tradicionales. Sus alianzas con los reguladores del CCG aceleran los marcos de prueba de vuelo y aumentan la confianza de los inversores. Los proveedores de mantenimiento como Jetex y ExecuJet amplían su presencia para capturar el mercado de posventa, invirtiendo en plataformas de análisis predictivo que reducen el tiempo de inactividad no programado en un 18%. Las regiones de espacio en blanco africanas, donde las condiciones de pistas y el soporte de MRO son deficientes, ofrecen puntos de entrada para los fabricantes de equipos originales (OEM) y empresas de servicios dispuestas a co-invertir en infraestructura, diversificando aún más el ecosistema del mercado de aviación general en Oriente Medio y África.

En la próxima media década, se espera que la tensión se intensifique dentro de las redes de servicio, las academias de formación y las empresas de arrendamiento, a medida que buscan agrupar aeronaves, pilotos y mantenimiento en soluciones de ventanilla única. Los despliegues tecnológicos, que van desde la planificación de vuelos habilitada por comunicaciones satelitales hasta los sistemas de monitoreo de salud basados en IA, servirán como diferenciadores clave. Las empresas capaces de orquestar cadenas de valor de extremo a extremo tienen posibilidades de aumentar su cuota de cartera y consolidar su presencia en el mercado de aviación general en Oriente Medio y África.

Líderes de la Industria de Aviación General en Oriente Medio y África

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Textron Inc.

Dassault Aviation

Embraer S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: EHang Holdings Limited ha logrado un hito significativo en África al completar con éxito el primer vuelo sin piloto con pasajeros humanos del continente con su EH216-S. Este logro establece a EHang como el pionero de las operaciones de aeronaves eVTOL (despegue y aterrizaje vertical eléctrico sin piloto) en África.

- Septiembre de 2025: VistaJet, con sede en Malta, se convertirá en el primer operador de jets privados extranjero autorizado a operar rutas domésticas en Arabia Saudita. Este desarrollo sigue al levantamiento de las restricciones de cabotaje por parte de los reguladores, marcando un paso hacia la liberalización del espacio aéreo del Reino.

- Octubre de 2023: Textron Aviation anunció que ha celebrado un acuerdo de compra con Fly Alliance para hasta 20 jets ejecutivos Cessna Citation, junto con opciones para que cuatro empresas adquieran 16 aeronaves adicionales.

Alcance del Informe del Mercado de Aviación General en Oriente Medio y África

Los Jets Ejecutivos, las Aeronaves de Ala Fija con Pistón y otros están cubiertos como segmentos por Subtipo de Aeronave. Argelia, Egipto, Qatar, Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Jets Ejecutivos | Jet de Cabina Amplia |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Turbohélice de Ala Fija | |

| Aeronave de Ala Fija con Pistón | |

| Aeronaves de Rotor | |

| Vehículo eVTOL/de Movilidad Aérea Avanzada |

| Pistón/Turbina Convencional |

| Híbrido-Eléctrico |

| Totalmente Eléctrico |

| Propiedad Privada Plena |

| Propiedad Fraccionada |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misiones Especiales |

| Transporte Empresarial/Corporativo |

| Vuelos Personales y de Ocio |

| Misión Especial (ISR, Vigilancia, Aplicación de la Ley) |

| Emergencias Médicas/Ambulancia Aérea |

| Formación de Pilotos |

| Argelia |

| Egipto |

| Qatar |

| Arabia Saudita |

| Sudáfrica |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio y África |

| Por Tipo de Aeronave | Jets Ejecutivos | Jet de Cabina Amplia |

| Jet de Tamaño Mediano | ||

| Jet Ligero/Muy Ligero | ||

| Turbohélice de Ala Fija | ||

| Aeronave de Ala Fija con Pistón | ||

| Aeronaves de Rotor | ||

| Vehículo eVTOL/de Movilidad Aérea Avanzada | ||

| Por Tipo de Propulsión | Pistón/Turbina Convencional | |

| Híbrido-Eléctrico | ||

| Totalmente Eléctrico | ||

| Por Modelo de Propiedad | Propiedad Privada Plena | |

| Propiedad Fraccionada | ||

| Operadores de Chárter/Taxi Aéreo | ||

| Instituciones de Formación y Académicas | ||

| Operadores Gubernamentales y de Misiones Especiales | ||

| Por Aplicación de Usuario Final | Transporte Empresarial/Corporativo | |

| Vuelos Personales y de Ocio | ||

| Misión Especial (ISR, Vigilancia, Aplicación de la Ley) | ||

| Emergencias Médicas/Ambulancia Aérea | ||

| Formación de Pilotos | ||

| Por Geografía | Argelia | |

| Egipto | ||

| Qatar | ||

| Arabia Saudita | ||

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África |

Definición de mercado

- Tipo de Aeronave - La aviación general incluye aeronaves utilizadas para aviación corporativa, aviación ejecutiva y otros trabajos aéreos.

- Subtipo de Aeronave - Se tienen en cuenta los Jets Ejecutivos, las Aeronaves de Ala Fija con Pistón, los helicópteros y las aeronaves de turbohélice.

- Tipo de Fuselaje - Se han incluido en este estudio los Jets Ligeros, los Jets de Tamaño Mediano y los Jets de Cabina Amplia según su capacidad para transportar pasajeros y sus rangos de distancia de vuelo.

| Palabra clave | Definición |

|---|---|

| IATA | IATA corresponde a la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización gremial compuesta por aerolíneas de todo el mundo que ejerce influencia sobre los aspectos comerciales del transporte aéreo. |

| ICAO | ICAO corresponde a la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CDA) | Un Certificado de Aeronavegabilidad (CDA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos al multiplicar el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aeronáutica que mide el porcentaje de la capacidad de asientos disponible que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad en el Transporte (ITSA) | La Asociación Internacional de Seguridad en el Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Kilómetros de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave u otro equipo o sistema aéreo para operar en vuelo y en tierra sin riesgos significativos para la tripulación de vuelo, el personal de tierra, los pasajeros u otros terceros. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios operativos de aeronaves como mantenimiento, reabastecimiento de combustible, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultra Elevado (UHNWI) | Los Individuos de Patrimonio Neto Ultra Elevado (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Gestiona el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y apoyo terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y multirrol de reacción/turbohélice, comúnmente derivada de diseños de aviones de entrenamiento avanzado, diseñada para participar en combates ligeros. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largas duraciones sobre el agua en misiones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antisuperficie (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad (stealth) es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultorías Personalizadas, Bases de Datos y Plataformas de Suscripción