Tamaño y Participación del Mercado de Aeronaves Comerciales de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

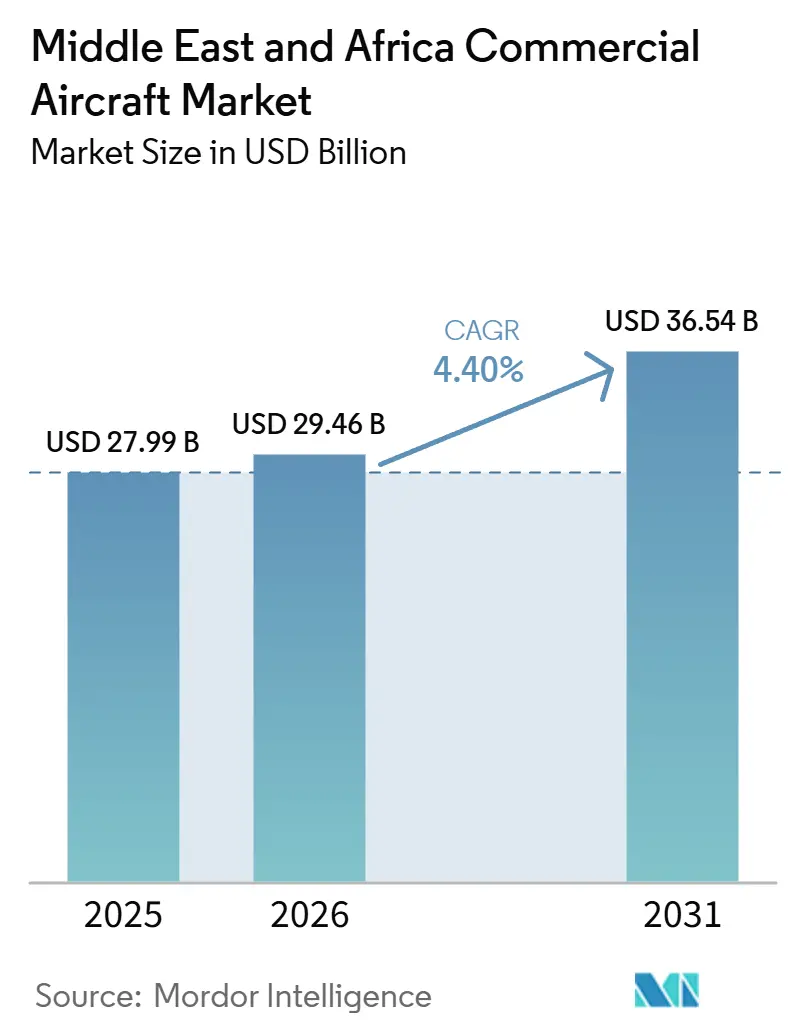

| Tamaño del mercado en el año base (2025) | 27.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.40% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Comerciales de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves comerciales de Oriente Medio y África crezca de 27,99 mil millones de USD en 2025 a 29,46 mil millones de USD en 2026, y se prevé que alcance los 36,54 mil millones de USD en 2031 a una CAGR del 4,40% durante el período 2026-2031. El mercado está alejándose de la conservación de flotas propia de la era de crisis y avanzando hacia una expansión planificada de flotas vinculada a las agendas nacionales de aviación, el desarrollo aeroportuario y los ciclos de desarrollo de rutas de mayor alcance. La demanda sigue anclada en dos patrones paralelos: las aerolíneas del Golfo que añaden aeronaves a grandes sistemas de concentradores, y las aerolíneas africanas que incorporan capacidad más pequeña y flexible en rutas domésticas y regionales más delgadas. Según el Panorama del Mercado Comercial de Boeing publicado en 2025, las aerolíneas de Oriente Medio requerirán 2.950 nuevas entregas de aeronaves entre 2025 y 2044, incluyendo 1.430 jets de pasillo único y 1.370 jets de fuselaje ancho, lo que respalda el largo ciclo de reemplazo que ahora es evidente en toda la región.[1]Boeing, "Las aerolíneas de Oriente Medio de Boeing entran en una nueva era de crecimiento mientras la flota de la región se duplicará con creces para 2044," Relaciones con Inversores de Boeing, investors.boeing.com El mercado de aeronaves comerciales de Oriente Medio y África también está siendo moldeado por el acceso desigual a financiamiento, disponibilidad de entregas y preparación aeroportuaria en las distintas subregiones. Esa combinación mantiene alta la oportunidad, pero también significa que el crecimiento probablemente seguirá concentrado entre las aerolíneas y los países que puedan asegurar simultáneamente aeronaves, capital e infraestructura operativa.

Conclusiones Clave del Informe

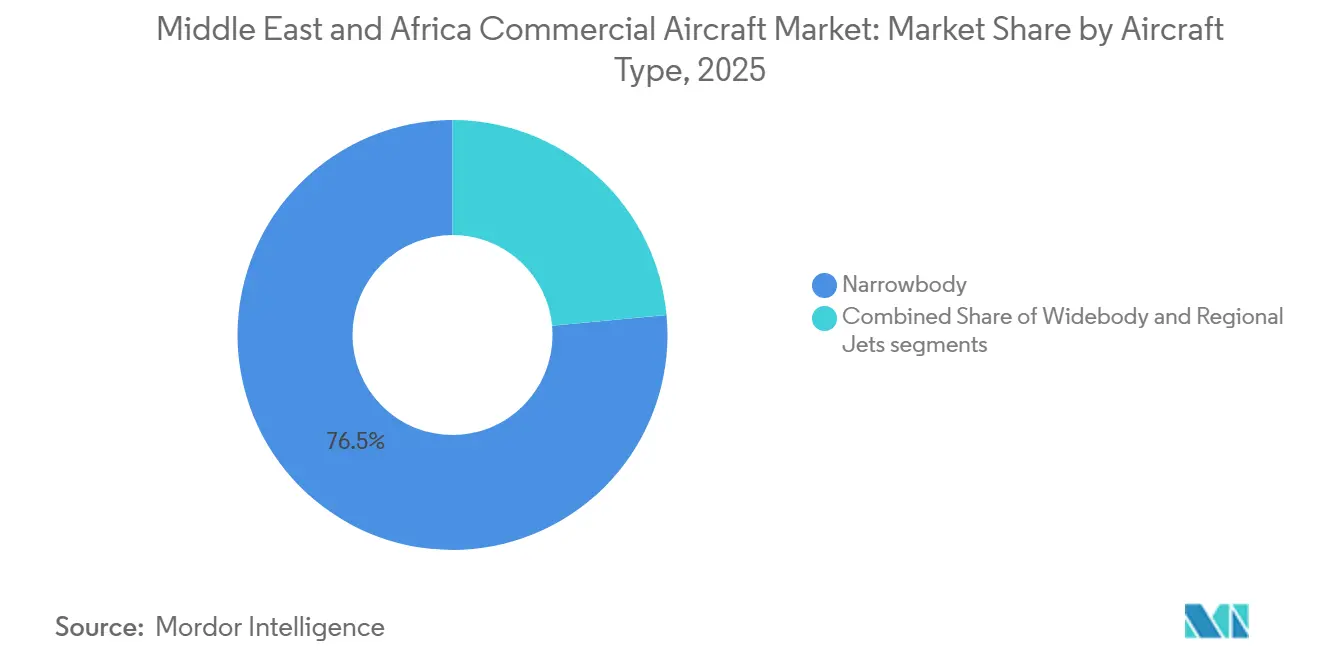

- Por tipo de aeronave, las aeronaves de fuselaje estrecho representaron el 76,49% de la participación del mercado de aeronaves comerciales de Oriente Medio y África en 2025, y también se proyecta que crezcan a una CAGR del 5,65% hasta 2031.

- Por aplicación, las aeronaves de pasajeros representaron el 90,34% del mercado en 2025, y se proyecta que se expandan a una CAGR del 5,35% hasta 2031.

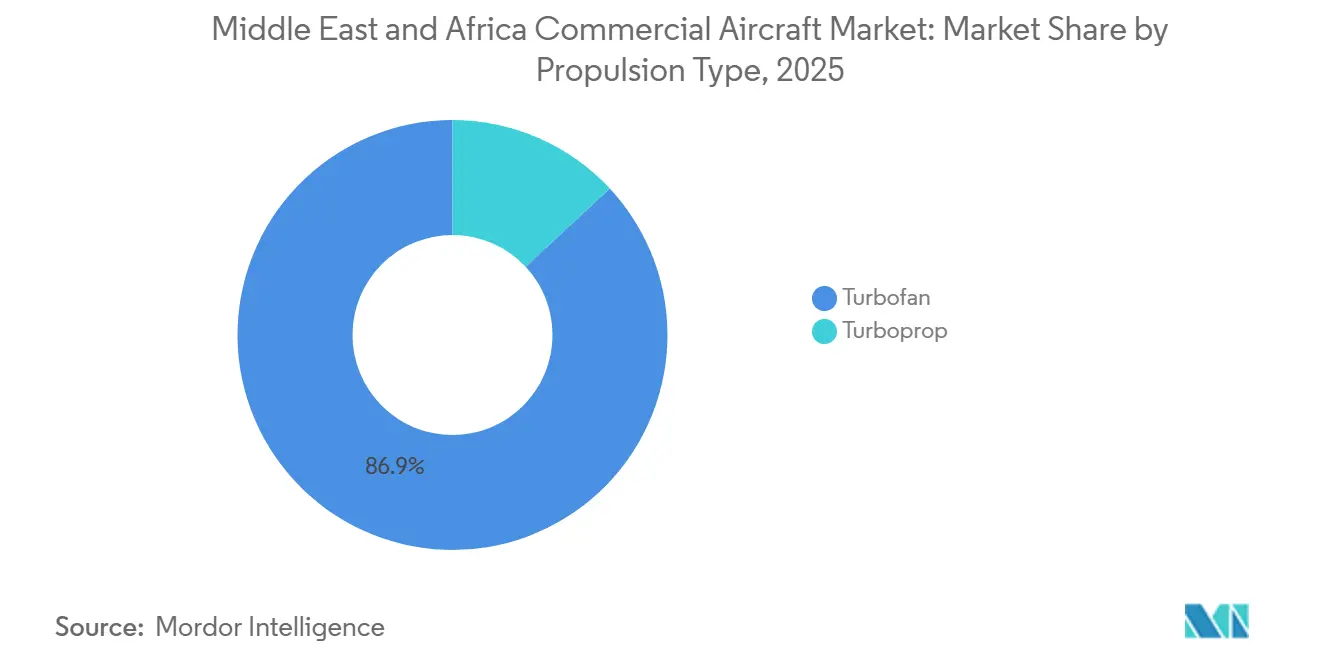

- Por tipo de propulsión, las aeronaves de turbofán representaron el 86,94% del mercado en 2025, mientras que se prevé que las aeronaves de turboélice crezcan a una CAGR del 6,01% hasta 2031.

- Por componente, las estructuras de célula representaron el 28,08% del mercado en 2025, mientras que se proyecta que la aviónica y el control de vuelo crezcan a una CAGR del 5,23% hasta 2031.

- Por geografía, Oriente Medio representó el 52,41% del mercado en 2025, mientras que se prevé que África crezca a una CAGR del 6,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aeronaves Comerciales de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos crecientes de reemplazo de flotas en las aerolíneas del CCG | +1.20% | Núcleo del CCG, Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait | Corto plazo (≤ 2 años) |

| Expansión de redes de bajo costo y fuselaje estrecho | +1.00% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, África Oriental | Corto plazo (≤ 2 años) |

| Crecimiento del tráfico de concentrador de sexta libertad a través de los países del Golfo | +0.80% | Emiratos Árabes Unidos, Qatar, con efecto secundario en Baréin y Omán | Mediano plazo (2-4 años) |

| Adición de capacidad de carga para comercio electrónico y productos perecederos | +0.50% | Emiratos Árabes Unidos, Qatar, Egipto, Nigeria, Etiopía | Mediano plazo (2-4 años) |

| CORSIA y la presión sobre el consumo de combustible que acelera la adopción de nuevas aeronaves | +0.40% | Núcleo del CCG, con efecto de cumplimiento en el Norte y el Este de África | Largo plazo (≥ 4 años) |

| Expansión de rutas delgadas en África que requieren aeronaves del tamaño adecuado | +0.30% | África Subsahariana, particularmente la República Democrática del Congo, Etiopía, Argelia y rutas domésticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Crecientes de Reemplazo de Flotas en el CCG

Las aerolíneas del CCG entraron en 2025 con argumentos más sólidos a favor de la renovación que de la extensión de vida útil, lo que está impulsando la actividad de adquisición en el mercado de aeronaves comerciales de Oriente Medio y África. flydubai firmó un acuerdo histórico por 150 aeronaves A321neo en noviembre de 2025, convirtiéndose en un nuevo cliente de Airbus a través de ese pedido. El cambio es importante porque el reemplazo ya no está vinculado únicamente a la antigüedad de la aeronave, sino también a la eficiencia de combustible, la economía por asiento y la necesidad de igualar las flotas de los competidores en costo por viaje. El Grupo Saudia también reveló un pedido de 10 aeronaves A330-900 para flyadeal en abril de 2025, lo que indica que la renovación en el Golfo se está ampliando desde el simple reemplazo de fuselaje estrecho hacia la planificación de redes de largo alcance. Como resultado, el mercado de aeronaves comerciales de Oriente Medio y África está viendo cómo los ciclos de reemplazo se aceleran en lugar de esperar hasta finales de la década de 2020.

Crecimiento del Tráfico de Concentrador de Sexta Libertad

La demanda de fuselaje ancho en el Golfo sigue descansando en el modelo de concentrador de larga data que canaliza pasajeros a través de unos pocos grandes aeropuertos de transferencia, y eso continúa respaldando el mercado de aeronaves comerciales de Oriente Medio y África. Boeing señaló en 2025 que las aerolíneas de Oriente Medio necesitarán 1.370 jets de fuselaje ancho para 2044, lo que es una de las señales más claras de que el tráfico de concentrador de largo alcance sigue siendo de gran importancia en la planificación de flotas regionales. Arabia Saudita también está impulsando un mayor desarrollo de la aviación bajo la Visión 2030, con el objetivo de alcanzar 330 millones de pasajeros aéreos anuales para 2030 mediante la modernización aeroportuaria y el desarrollo de aerolíneas. Esa dirección política respalda el crecimiento futuro de la flota no solo para las aerolíneas insignia, sino también para las nuevas plataformas de capacidad diseñadas para competir por los flujos intercontinentales. El resultado es un mercado donde la expansión de fuselaje estrecho en sistemas domésticos y regionales puede coexistir con la continua inversión en fuselaje ancho para el tráfico de transferencia de largo alcance.

Expansión de Redes de Bajo Costo y Fuselaje Estrecho

El crecimiento de las aerolíneas de bajo costo está cambiando la combinación de aeronaves en el mercado de aeronaves comerciales de Oriente Medio y África, especialmente al fortalecer el argumento a favor de las operaciones de fuselaje estrecho de alta frecuencia. Boeing proyectó que la capacidad de asientos de las aerolíneas de bajo costo en Oriente Medio alcanzaría casi el 25% del total regional para 2044, lo que indica un papel más importante para las flotas de pasillo único con el tiempo.[2]Boeing, "El creciente tráfico aéreo de pasajeros de África de Boeing impulsará la flota de la región a más del doble para 2044," Sala de Prensa de Boeing, boeing.mediaroom.com En África, Boeing también declaró que se espera que el 70% de las nuevas entregas comerciales hasta 2044 sean aeronaves de pasillo único, lo que respalda el mismo patrón liderado por el fuselaje estrecho desde un punto de partida diferente, ya que los operadores de aerolíneas de bajo costo y regionales africanos no solo están añadiendo servicios directos de punto a punto; también están creando tráfico de alimentación que puede respaldar la conectividad con los concentradores del Golfo con el tiempo. Ese vínculo entre el desarrollo de rutas locales y la viabilidad de la transferencia de largo alcance mantiene a los fuselajes estrechos como elemento central de la demanda en ambas subregiones.

Adición de Capacidad de Carga para Comercio Electrónico y Flete

La carga es una parte menor del valor de la flota que la actividad de pasajeros. Sin embargo, sigue respaldando la demanda de aeronaves comerciales en Oriente Medio y África a través de la viabilidad de las rutas y la economía de utilización. La IATA informó que las aerolíneas africanas registraron un crecimiento interanual del 6% en la demanda de carga aérea en 2025, convirtiendo a África en el mercado de carga regional de más rápido crecimiento ese año.[3]Asociación Internacional de Transporte Aéreo, "La demanda mundial de carga aérea alcanzó un volumen récord en 2025," Comunicado de Prensa de la IATA, iata.org Ese crecimiento es importante porque los ingresos por flete pueden mejorar la economía de ruta de las aeronaves que de otro modo dependerían únicamente de los rendimientos de pasajeros. También respalda el argumento a favor de la planificación mixta de flotas de pasajeros y carga, especialmente donde los sectores largos o las frecuencias más bajas dificultan lograr una utilización plena. En la práctica, el crecimiento de la carga fortalece el argumento de demanda tanto para las aeronaves cargueras como para las aeronaves de pasajeros con capacidad útil de carga en bodega.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la entrega de aeronaves que extienden los plazos de renovación de flotas | -0.80% | Global, concentrado en el CCG y las aerolíneas africanas con nuevos pedidos | Corto plazo (≤ 2 años) |

| Presión financiera denominada en USD sobre los operadores africanos | -0.60% | África Subsahariana, Norte de África, Argelia, Tanzania, Mozambique | Mediano plazo (2-4 años) |

| Restricciones de infraestructura y pistas más allá de los principales concentradores | -0.40% | África Subsahariana, ciudades secundarias en Oriente Medio y África | Mediano plazo (2-4 años) |

| Escasez de pilotos, tripulación y capacidad de simuladores | -0.50% | Oriente Medio y África Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Entrega de Aeronaves que Extienden los Plazos de Renovación de Flotas

Un freno importante para el mercado de aeronaves comerciales de Oriente Medio y África es el simple hecho de que las aeronaves son más difíciles de obtener según lo programado de lo que las aerolíneas habían esperado. Las grandes colas de pedidos en los principales fabricantes de equipos originales están extendiendo los plazos de renovación, lo que es especialmente difícil para las aerolíneas que intentan modernizarse rápidamente o lanzar nuevas rutas con un tipo de aeronave específico. Eso empuja a algunos operadores hacia extensiones de arrendamiento, aeronaves usadas y planes de flota por fases en lugar de la transición directa que originalmente preferían. El problema importa más en esta región porque las estrategias de muchas aerolíneas están vinculadas a programas formales de expansión, por lo que cualquier retraso en la entrega también puede retrasar los lanzamientos de rutas, los planes de dotación de personal y la utilización aeroportuaria, manteniendo la demanda intacta pero ralentizando la tasa a la que esa demanda se convierte en capacidad de flota activa.

Presión Financiera Denominada en USD sobre las Aerolíneas Africanas

La presión financiera sigue siendo un obstáculo estructural para muchos operadores africanos en el mercado de aeronaves comerciales de Oriente Medio y África. Los ingresos de las aerolíneas suelen generarse en monedas locales, mientras que los arrendamientos de aeronaves, los insumos de mantenimiento, las compras de combustible y los repuestos están en gran medida vinculados a obligaciones en USD. Ese desajuste debilita los balances, reduce las opciones de financiamiento y limita el margen para una renovación rápida de la flota incluso cuando la demanda de rutas está mejorando. También eleva la percepción del riesgo de arrendamiento en todo el continente, lo que puede hacer que los precios sean menos favorables incluso para los operadores con fundamentos relativamente más sólidos. El resultado es un mercado donde el crecimiento puede ser real, pero la modernización de la flota puede llegar en oleadas irregulares en lugar de en un ciclo de reemplazo constante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Fuselajes Estrechos Definen la Arquitectura Comercial

Las aeronaves de fuselaje estrecho representaron el 76,49% del mercado en 2025, convirtiéndolas en la categoría de aeronaves más grande del mercado de aeronaves comerciales de Oriente Medio y África. El mismo segmento también está proyectado para registrar la CAGR más rápida del 5,65% hasta 2031, lo que muestra que se espera que el liderazgo actual de la flota continúe en lugar de revertirse. Ese patrón refleja la realidad operativa de ambas subregiones, donde los vuelos de corto y mediano alcance siguen representando la mayor parte de la actividad de rutas y donde la economía de pasillo único sigue siendo la más flexible. El panorama de Boeing para 2025 para Oriente Medio apuntó a 1.430 entregas de pasillo único hasta 2044, reforzando el papel a largo plazo de las flotas de fuselaje estrecho en la expansión regional. Boeing también señaló que el 70% de las nuevas entregas de aeronaves africanas hasta 2044 serán aeronaves de pasillo único, lo que respalda la misma preferencia de aeronaves desde el lado africano del mercado. El mercado de aeronaves comerciales de Oriente Medio y África está, por tanto, siendo moldeado por una lógica de flota dominante: añadir capacidad con aeronaves que puedan servir enlaces domésticos densos, servicios regionales y rutas internacionales de menor riesgo.

Dentro de esta categoría, la familia A321neo ha adquirido un papel estratégico más fuerte porque las aerolíneas pueden utilizarla tanto en misiones regionales estándar como en rutas delgadas de mayor alcance. El acuerdo de flydubai en 2025 por 150 aeronaves A321neo fue una de las señales más claras de que el reemplazo de fuselaje estrecho se ha convertido en el centro de la estrategia de flota en el Golfo. Las aeronaves de fuselaje ancho siguen desempeñando un papel necesario en los concentradores de transferencia del Golfo, pero su función está más concentrada en las rutas troncales de largo alcance y la conectividad intercontinental. Los jets regionales siguen siendo menores en valor, pero son relevantes en África, donde algunos operadores necesitan un escalón entre los turboélices y los fuselajes estrechos más grandes. El panorama completo es un mercado de fuselaje estrecho bifurcado, con operadores del Golfo que utilizan aeronaves para escala de alta frecuencia y operadores africanos que las utilizan como conectores subregionales donde las aeronaves más grandes no son económicas.

Por Aplicación: Predominio de Pasajeros con el Flete como Habilitador Estructural

Las operaciones de pasajeros representaron el 90,34% del mercado en 2025, manteniéndolas muy por delante de la actividad carguera en el mercado de aeronaves comerciales de Oriente Medio y África. También se proyecta que las aeronaves de pasajeros crezcan a una CAGR del 5,35% hasta 2031, convirtiendo al segmento de aplicación más grande en el de más rápido crecimiento. Ese resultado se alinea con la estructura de aerolíneas de la región, donde el crecimiento de la red, los objetivos de conectividad y la inversión aeroportuaria siguen centrados principalmente en el transporte de personas en lugar de solo carga. Boeing proyectó que el tráfico de pasajeros de África crecerá un 6% anualmente hasta 2044, lo que respalda una larga pista para el crecimiento de la flota de aerolíneas en todo el continente. El mercado de aeronaves comerciales de Oriente Medio y África, por tanto, sigue siendo fuertemente liderado por pasajeros, incluso cuando la economía del flete se vuelve más importante en la planificación de rutas.

Las aeronaves cargueras son mucho menos valiosas, pero tienen un peso estratégico al mejorar la resiliencia de la red y la utilización de las aeronaves. El informe de la IATA sobre el crecimiento del 6% en la carga aérea para las aerolíneas africanas en 2025 mostró que la demanda de flete no es un asunto secundario, especialmente en corredores donde los ingresos por carga ayudan a sostener horarios más delgados. Por eso algunos operadores consideran cada vez más la planificación de pasajeros y flete de forma conjunta en lugar de como decisiones de flota separadas. En términos prácticos, el subsegmento carguero ayuda a estabilizar el sistema de pasajeros más amplio al mejorar la calidad de los ingresos en rutas con patrones de demanda menos uniformes. El mercado de aeronaves comerciales de Oriente Medio y África sigue dominado por aeronaves de pasajeros. Sin embargo, la carga se ha convertido en una capa de apoyo más significativa de lo que su participación en el valor por sí sola sugeriría.

Por Tipo de Propulsión: Los Turboélices Desbloquean la Brecha de Conectividad de África

Las aeronaves propulsadas por turbofán lideraron con una participación del 86,94% en 2025, lo que reflejó el amplio dominio de las flotas de fuselaje estrecho y ancho propulsadas por motores a reacción en toda la región. Sin embargo, se proyecta que los turboélices crezcan a la CAGR más rápida, del 6,01%, hasta 2031, lo que hace que la demanda de propulsión sea más mixta de lo que la división de participación actual sugiere y señala que el desarrollo de rutas africanas requiere un conjunto más amplio de herramientas de aeronaves. ATR declaró que el 40% de los pares de ciudades africanas clave aún carecían de enlaces aéreos directos, y el 60% de las rutas intra-africanas potenciales son mejor atendidas por aeronaves con 70 asientos o menos. Ese perfil de ruta se alinea bien con la economía de los turboélices y mantiene al segmento relevante en el mercado de aeronaves comerciales de Oriente Medio y África.

Los turboélices también se adaptan mejor a las realidades de pistas y costos en los mercados africanos secundarios que los jets más grandes. La creciente presencia regional de ATR respalda la idea de que estas aeronaves siguen siendo útiles donde la densidad de demanda aún se está desarrollando y las limitaciones de los aeródromos siguen siendo materiales. El marco de planificación de navegación aérea africana de la OACI también apunta a un ciclo de mejora más largo en la infraestructura aeroportuaria y de navegación, lo que respalda el desbloqueo gradual de rutas en lugar de un salto inmediato a aeronaves más grandes en todas partes. En ese contexto, los turboélices llenan una brecha de conectividad genuina en lugar de una temporal. El mercado de aeronaves comerciales de Oriente Medio y África, por tanto, sigue siendo liderado por turbofanes. Sin embargo, las futuras ganancias de conectividad en partes de África continúan creando espacio para un crecimiento más rápido de los turboélices.

Por Componente: Las Actualizaciones de Aviónica Superan la Demanda Estructural

Las estructuras de célula representaron el 28,08% del mercado en 2025, convirtiéndolas en el segmento de componentes más grande del mercado de aeronaves comerciales de Oriente Medio y África. Ese liderazgo es consistente con la concentración de valor que proviene de las nuevas entregas de aeronaves, especialmente donde las plataformas de fuselaje ancho y los grandes programas de flota siguen activos. Los aeromotores también mantienen una posición importante porque los contratos de propulsión tienen un alto valor unitario tanto en programas de fuselaje estrecho como ancho. Al mismo tiempo, el gasto en interiores de cabina y entretenimiento a bordo está aumentando a medida que las aerolíneas buscan diferenciar la experiencia del pasajero y renovar las aeronaves para vidas de servicio más largas. Esa combinación mantiene la demanda de componentes amplia incluso cuando las entregas de aeronaves en sí son irregulares.

Se proyecta que la aviónica y el control de vuelo crezcan a la CAGR más rápida, del 5,23%, hasta 2031, convirtiéndola en la categoría de componentes más dinámica del período de pronóstico. El mercado de aeronaves comerciales de Oriente Medio y África está viendo este cambio porque las actualizaciones digitales ahora importan tanto para la conectividad como para la vida útil más larga de las flotas existentes. SCIT Group y SKYFive Arabia firmaron acuerdos en el Salón Aeronáutico de Dubái 2025 con socios que incluyen Nokia, Lufthansa Technik y Kontron para construir una red de conectividad en vuelo aire-tierra a gran escala en la región. Ese movimiento es importante porque el crecimiento de la aviónica ya no está vinculado únicamente a las nuevas entregas, sino también a los ciclos de modernización y la modernización digital de las aeronaves en servicio. El resultado es una combinación de componentes en la que el hardware estructural sigue siendo el más grande, pero los sistemas electrónicos de alto valor y los sistemas de control están ganando participación más rápidamente.

Análisis Geográfico

Oriente Medio representó el 52,41% de la participación del mercado de aeronaves comerciales de Oriente Medio y África en 2025, lo que lo mantuvo por delante de África en valor. Esa posición refleja la concentración de la inversión en flotas en las aerolíneas del Golfo, el papel de largo alcance de los concentradores regionales y el respaldo político ahora visible en los programas nacionales de aviación. Boeing proyectó en 2025 que las aerolíneas de Oriente Medio necesitarán 2.950 nuevas entregas de aeronaves para 2044, subrayando cuán grande sigue siendo el canal de expansión de flotas de la región. La agenda Visión 2030 de Arabia Saudita también tiene como objetivo 330 millones de pasajeros anuales para 2030, lo que respalda una demanda sostenida de capacidad aeroportuaria, crecimiento de aerolíneas y adquisición de flotas. En este entorno, Oriente Medio se beneficia de un mayor acceso al capital, plataformas de rutas más grandes y una planificación de flotas más predecible que la mayoría de los submercados africanos.

El Golfo también sigue siendo el centro de relevancia del fuselaje ancho en la región, porque el tráfico de transferencia intercontinental sigue dependiendo de grandes flotas de largo alcance y de la infraestructura de los principales concentradores. Al mismo tiempo, la historia del fuselaje estrecho de la región se ha profundizado a medida que las aerolíneas expanden las operaciones de corto y mediano alcance junto con sus sistemas de largo alcance. El acuerdo de flydubai por 150 aeronaves A321neo y el pedido de A330-900 de flyadeal muestran que el crecimiento de la flota del Golfo ya no se limita a un modelo operativo o una familia de aeronaves. Eso amplía la base de demanda regional y lleva la expansión de aerolíneas de bajo costo, híbridas y de largo alcance a una sola historia geográfica. También significa que Oriente Medio puede sostener la demanda de aeronaves de pasillo único y de doble pasillo simultáneamente.

Se proyecta que África crezca a la CAGR más rápida, del 6,54%, de 2026 a 2031, convirtiéndola en la geografía de mayor crecimiento en el mercado de aeronaves comerciales de Oriente Medio y África. Boeing proyectó que la flota comercial de África se duplicará con creces hasta alcanzar 1.680 aeronaves para 2044, con un crecimiento anual del tráfico de pasajeros del 6%, el más rápido de cualquier región global. Boeing también declaró que se espera que el 70% de las nuevas entregas de África sean aeronaves de pasillo único, lo que respalda la opinión de que el crecimiento se concentrará en adiciones de flota prácticas y del tamaño adecuado en lugar de solo en grandes programas insignia. Sin embargo, este crecimiento sigue siendo desigual porque la infraestructura y el financiamiento siguen siendo más débiles fuera de un grupo limitado de mercados de aviación líderes. El Ministerio de Carreteras y Transporte de Kenia señaló que el Aeropuerto Internacional Jomo Kenyatta atendió a 8,93 millones de pasajeros en 2025, frente a una capacidad de diseño de 7,5 millones, lo que subraya con qué rapidez los cuellos de botella aeroportuarios pueden limitar la absorción del tráfico incluso donde la demanda ya está presente.

Panorama Competitivo

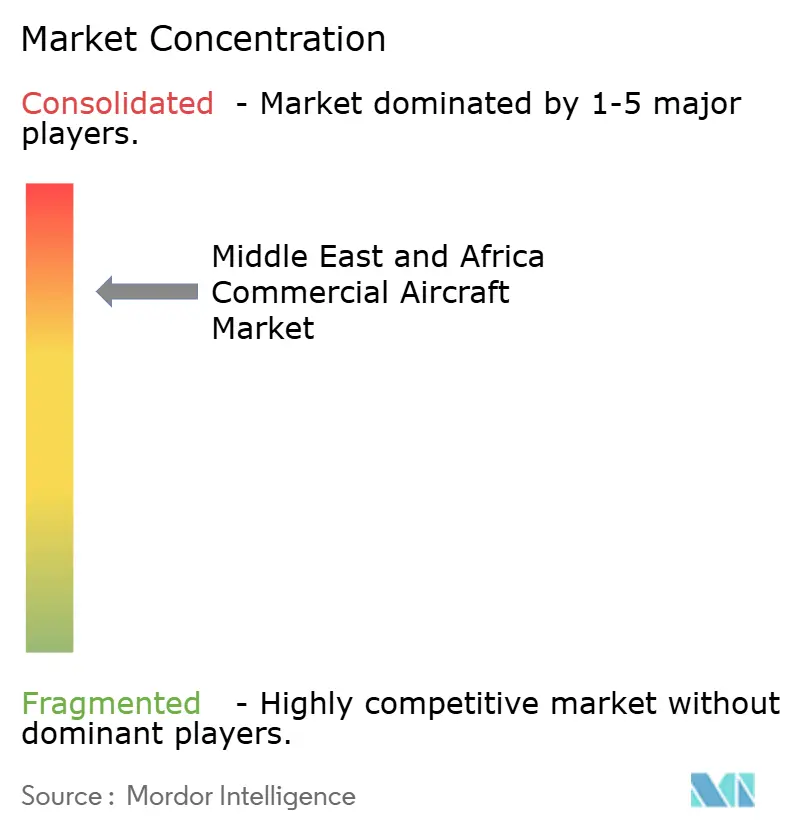

El mercado de aeronaves comerciales de Oriente Medio y África está consolidado a nivel de fabricantes de equipos originales, pero mucho menos en los niveles de componentes, sistemas y actualizaciones. Airbus y Boeing dominan la demanda de nuevas aeronaves en toda la región porque la mayoría de los grandes programas de flota siguen girando en torno a sus plataformas de fuselaje estrecho y ancho. El panorama regional de Boeing para 2025 mostró cuán profunda sigue siendo esa necesidad a largo plazo, especialmente en las categorías de pasillo único y fuselaje ancho en Oriente Medio. Airbus ha reforzado su posición regional a través de grandes pedidos, incluido el acuerdo de flydubai por 150 aeronaves A321neo y el pedido de A330-900 revelado para flyadeal en 2025. Estos movimientos muestran que la competencia es intensa en la cima, pero sigue limitada a un pequeño número de líderes en células.

Por debajo de la capa de fabricantes de equipos originales, el panorama competitivo se vuelve más especializado y más fragmentado. ATR tiene un papel claro en el desarrollo de rutas africanas más pequeñas porque los turboélices siguen siendo la mejor opción para muchos pares de ciudades desatendidas y corredores de menor densidad. Los proveedores de conectividad y aviónica también están ganando importancia a medida que la competencia entre aerolíneas va más allá de la propiedad de aeronaves y se adentra en la experiencia a bordo, los sistemas digitales y la velocidad de modernización. Los acuerdos de conectividad de SCIT Group en 2025 en torno a SKYFive Arabia ilustran cómo la región está construyendo su propia infraestructura digital de aeronaves en lugar de depender únicamente de marcos de servicio importados. Eso crea espacio para empresas que pueden no competir en células, pero que aún pueden dar forma a las prioridades de compra de las aerolíneas a través de programas de equipos y actualizaciones. El mercado de aeronaves comerciales de Oriente Medio y África, por tanto, muestra una fuerte concentración en el suministro de células y una competencia mucho más amplia en las capas de sistemas y soporte.

La regulación también está dando forma al posicionamiento competitivo, especialmente donde el consumo de combustible y el cumplimiento de emisiones influyen en el momento del reemplazo. El marco CORSIA de la OACI proporciona otra razón para que las aerolíneas favorezcan aeronaves más nuevas y actualizaciones orientadas a la eficiencia, particularmente en los países ya comprometidos con el programa, favoreciendo así a las empresas que pueden combinar el suministro de aeronaves, el rendimiento de los motores, la capacidad de modernización y la eficiencia operativa en una sola propuesta comercial. También significa que la competencia ya no se trata solo de ranuras de entrega, sino de qué proveedores pueden ayudar a las aerolíneas a cumplir sus objetivos de costo, red y cumplimiento. El campo competitivo es, por tanto, estrecho en la cima y estratificado por debajo, con líderes de escala en la fabricación de aeronaves y un grupo más amplio de competidores en motores, aviónica, cabinas y conectividad digital.

Líderes de la Industria de Aeronaves Comerciales de Oriente Medio y África

Airbus SE

The Boeing Company

Embraer S.A.

Safran SA

Avions de Transport Régional GIE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Ethiopian Airlines ejerció opciones para adquirir seis B787-9 Dreamliners adicionales, elevando su pedido firme de B787 a 26 aeronaves, con entregas a partir de 2028. La aerolínea avanzó simultáneamente en la construcción del nuevo aeropuerto internacional de Bishoftu, diseñado para funcionar como un concentrador continental de múltiples pistas que compita con los megaaereopuertos del Golfo.

- Marzo de 2026: Air Algérie anunció la adquisición de 10 aeronaves B737 MAX 8 como parte de su programa de modernización de flota, sumándose al pedido de 16 ATR 72-600 realizado a principios de 2025, lo que señala la estrategia de flota de dos niveles de Argelia: servicios internacionales basados en jets y conectividad doméstica basada en turboélices.

- Enero de 2026: Ethiopian Airlines firmó por 9 B787-9 adicionales y había realizado anteriormente un pedido firme de 11 compromisos de B737 MAX. Al mismo tiempo, comenzó formalmente la construcción de su nuevo concentrador del aeropuerto internacional de Bishoftu en las afueras de Adís Abeba, un proyecto diseñado para manejar tráfico de fuselaje ancho de largo alcance a escala.

Alcance del Informe del Mercado de Aeronaves Comerciales de Oriente Medio y África

Este informe analiza el mercado de aeronaves comerciales de Oriente Medio y África, centrándose en el diseño, la fabricación, el ensamblaje, la entrega y el soporte posventa de aeronaves de ala fija utilizadas para el transporte de pasajeros y carga. El estudio incluye aeronaves de fuselaje estrecho, fuselaje ancho y regionales, cubriendo tanto plataformas de motor a reacción como de turboélice. Evalúa el desempeño del mercado en ventas de fabricantes de equipos originales, reemplazo de flotas y expansión de capacidad impulsada por la demanda de las aerolíneas. El análisis abarca todo el ecosistema de aeronaves, incluidos los sistemas de célula y propulsión, aviónica, interiores de cabina y ofertas de servicios integrados, tanto para instalaciones de línea como de modernización.

El mercado de aeronaves comerciales de Oriente Medio y África está segmentado por tipo de aeronave, tipo de propulsión, aplicación, componente y geografía. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jets regionales. Por aplicación, el mercado está segmentado en pasajeros y carguero. Por tipo de propulsión, el mercado está segmentado en turbofán y turboélice. Por componente, el mercado está segmentado en estructuras de célula, aeromotores, aviónica y control de vuelo, interior de cabina e IFEC, y otros componentes. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de aeronaves comerciales de Oriente Medio y África en diez países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Pasajeros |

| Carguero |

| Turbofán |

| Turboélice |

| Estructuras de Célula |

| Aeromotores |

| Aviónica y Control de Vuelo |

| Interior de Cabina e IFEC |

| Otros Componentes |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Israel | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Argelia | |

| Nigeria | |

| Resto de África |

| Por Tipo de Aeronave | Fuselaje Estrecho | |

| Fuselaje Ancho | ||

| Jets Regionales | ||

| Por Aplicación | Pasajeros | |

| Carguero | ||

| Por Tipo de Propulsión | Turbofán | |

| Turboélice | ||

| Por Componente | Estructuras de Célula | |

| Aeromotores | ||

| Aviónica y Control de Vuelo | ||

| Interior de Cabina e IFEC | ||

| Otros Componentes | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Argelia | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aeronaves comerciales de Oriente Medio y África en 2026?

Se espera que el tamaño del mercado de aeronaves comerciales de Oriente Medio y África crezca de 27,99 mil millones de USD en 2025 a 29,46 mil millones de USD en 2026, y se prevé que alcance los 36,54 mil millones de USD en 2031 a una CAGR del 4,40% durante el período 2026-2031.

¿Qué tipo de aeronave lidera la demanda en la región?

Las aeronaves de fuselaje estrecho lideran con el 76,49% de la demanda de 2025 y también se proyecta que registren la CAGR más rápida del 5,65% hasta 2031.

¿Por qué África está creciendo más rápido que Oriente Medio en la demanda de aeronaves comerciales?

Se prevé que África crezca a una CAGR del 6,54% porque parte de una base más baja, está añadiendo conectividad regional y está construyendo capacidad de pasillo único en rutas desatendidas.

¿Qué está respaldando la demanda de fuselaje ancho en el Golfo?

La demanda del Golfo está respaldada por el tráfico de transferencia de largo alcance y la expansión de concentradores, mientras que Boeing espera que las aerolíneas de Oriente Medio necesiten 1.370 jets de fuselaje ancho para 2044.

¿Qué área de componentes está creciendo más rápido?

La aviónica y el control de vuelo es el segmento de componentes de más rápido crecimiento con una CAGR del 5,23%, respaldado por los ciclos de modernización y los nuevos despliegues de conectividad como el programa SKYFive Arabia.

¿Cuál es el mayor riesgo operativo para las aerolíneas en esta región?

Los retrasos en la entrega de aeronaves y la presión financiera son los dos principales riesgos, porque pueden ralentizar la renovación de la flota incluso cuando la demanda de pasajeros y carga sigue siendo firme.

Última actualización de la página el: