Tamaño y Participación del Mercado de Microgreens

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

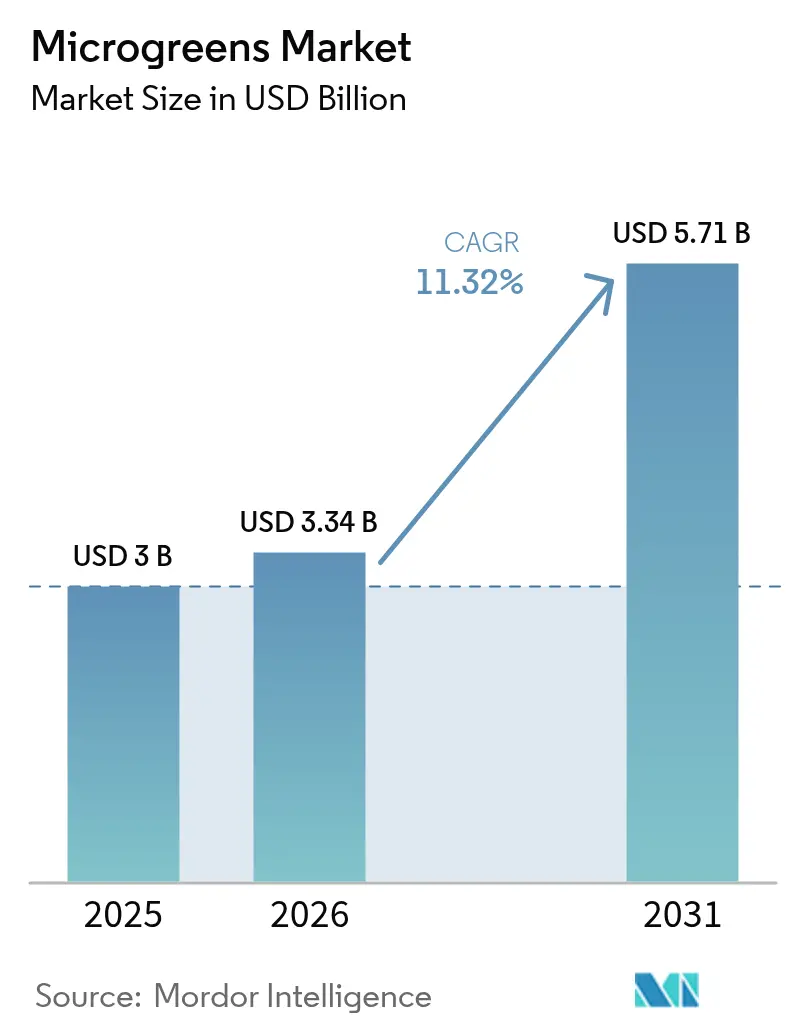

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.32% CAGR |

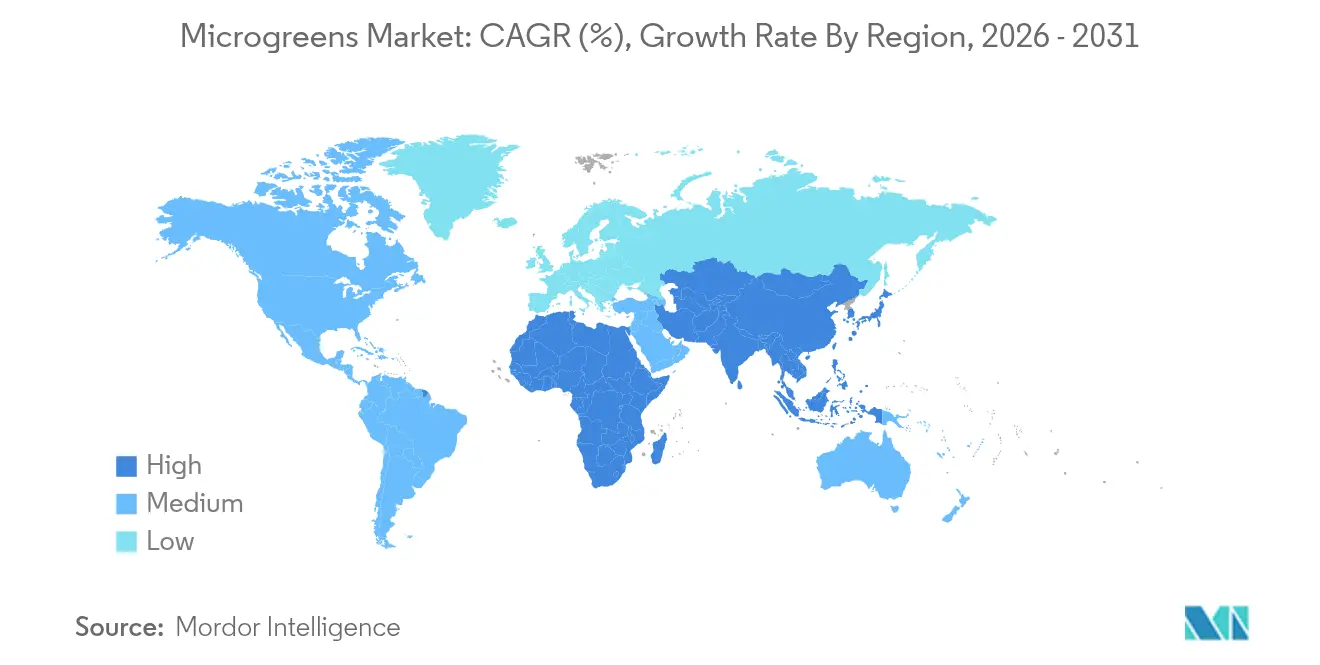

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

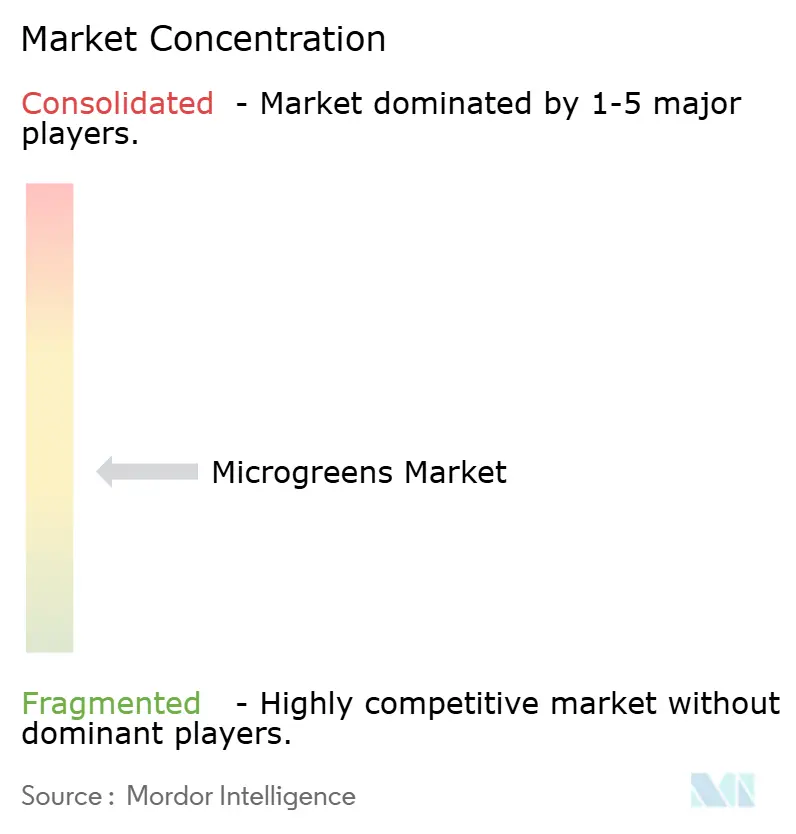

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microgreens por Mordor Intelligence

El tamaño del mercado de microgreens fue valorado en 3.000 millones de USD en 2025 y se estima que crecerá desde 3.340 millones de USD en 2026 hasta alcanzar 5.710 millones de USD en 2031, a una CAGR del 11,32% durante el período de previsión (2026-2031). La demanda sostenida en el mercado de microgreens proviene de consumidores que buscan productos ricos en nutrientes, productores que actualizan a sistemas interiores de alto rendimiento y minoristas que añaden surtidos premium de microgreens para diferenciar los pasillos de alimentos frescos. La evidencia científica que confirma que ciertas variedades contienen entre 5 y 40 veces el contenido de vitaminas y antioxidantes de sus contrapartes maduras mantiene al mercado de microgreens firmemente posicionado dentro de los alimentos funcionales. La convergencia tecnológica es otro impulso: las recetas de LED dirigidas por inteligencia artificial están generando ahorros de energía cercanos al 32%, mientras que las pilas verticales logran densidades de producción hasta 390 veces superiores a la producción en campo. Las estrategias de localización dentro del mercado de microgreens que acortan las cadenas de suministro y reducen el desperdicio refuerzan aún más el atractivo económico, y los ensayos de agricultura lunar programados para 2026 están catalizando nuevas herramientas de cultivo de precisión para uso terrestre. En conjunto, el mercado de microgreens continúa superando a los segmentos más amplios de agricultura en entornos controlados y está en camino de otro ciclo de varios años de expansión de dos dígitos.

Conclusiones Clave del Informe

- Por tipo, los microgreens de brócoli lideraron con una participación de ingresos del 27,45% en 2025; se proyecta que los microgreens de albahaca se expandirán a una CAGR del 14,57% hasta 2031.

- Por método de cultivo, los sistemas interiores controlaron el 45,30% de la participación del mercado de microgreens en 2025, mientras que la agricultura vertical está en camino de alcanzar la CAGR más rápida del 19,74% para 2031.

- Por medio de crecimiento, el musgo de turba representó el 33,20% del tamaño del mercado de microgreens en 2025, aunque la fibra de coco muestra la perspectiva de CAGR más rápida del 15,45%.

- Por canal de distribución, los restaurantes mantuvieron el 51,10% de la participación del mercado de microgreens en 2025, mientras que la entrega en línea a domicilio está configurada para crecer a una CAGR del 17,95% hasta 2031.

- Por región, América del Norte comandó el 42,40% de la participación del mercado de microgreens en 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 12,85%, la más alta entre todas las regiones.

- A nivel empresarial, AeroFarms, BrightFresh, Gotham Greens, Bowery Farming y GoodLeaf capturaron colectivamente aproximadamente el 36% de las ventas globales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microgreens

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los consumidores cada vez más conscientes de su salud demandan alimentos ricos en nutrientes | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Adopción de infraestructuras de agricultura urbana, interior y vertical | +2.8% | Núcleo en Asia-Pacífico; expansión hacia centros urbanos globales | Largo plazo (≥ 4 años) |

| Adopción en gastronomía de alta cocina y culinaria premium a nivel mundial | +1.6% | América del Norte y Europa, en crecimiento en metrópolis asiáticas | Corto plazo (≤ 2 años) |

| Lanzamientos de microgreens de marca propia de cadenas minoristas | +1.9% | América del Norte y Europa, y en etapa temprana en Australia | Mediano plazo (2–4 años) |

| Los sustratos mejorados con nanotecnología aumentan el rendimiento y la nutrición | +1.2% | Global, uso temprano en mercados desarrollados | Largo plazo (≥ 4 años) |

| Microgreens seleccionados para el soporte de vida espacial y los menús de astronautas | +0.8% | I+D global liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Consumidores Cada Vez Más Conscientes de su Salud que Demandan Alimentos Ricos en Nutrientes

Los microgreens de frijol aportan 80,45 mg/100 g de ácido ascórbico, muy por encima de los niveles de las plantas maduras, mientras que su ciclo de crecimiento de 8 a 21 días permite cosechas durante todo el año. Los habitantes urbanos que enfrentan déficits de micronutrientes consideran que esta concentración justifica un precio premium. Los profesionales de la salud citan cada vez más los microgreens al recomendar alimentos funcionales que se alinean con los presupuestos de salud preventiva. El envejecimiento demográfico amplía el grupo de clientes dispuestos a invertir en nutrición comprobada. Los vínculos revisados por pares entre el consumo habitual y la mejora de los marcadores cardiovasculares y glucémicos impulsan las compras repetidas entre los compradores orientados al bienestar. En conjunto, estos factores mantienen la promoción nutricional como elemento central del crecimiento en la comunicación del mercado de microgreens.

Adopción de Infraestructuras de Agricultura Urbana, Interior y Vertical

El plan de los Emiratos Árabes Unidos de desplegar más de 500 granjas verticales en cinco años señala un potencial de crecimiento de 6.200 millones de USD para 2030, con los microgreens posicionados como cultivos ancla gracias a sus cortos ciclos de crecimiento. El innovador neerlandés PlantLab cerró 20 millones de EUR (20 millones de USD) en 2024 para ampliar la capacidad europea, lo que subraya la confianza de los inversores en los modelos escalables. Los sensores de IoT ahora ajustan la humedad, el CO₂ y el flujo de aire a nivel de planta, aumentando la consistencia del rendimiento y reduciendo la mano de obra. Los enfriadores alimentados con energías renovables y los circuitos de intercambio de calor mejoran los costos operativos a lo largo de la vida útil y responden a las críticas sobre la huella de carbono. Los incentivos municipales orientados a la reducción de kilómetros alimentarios inclinan aún más la economía a favor de la producción en el centro de la ciudad. En conjunto, estos factores construyen una base duradera para la expansión de capacidad en el mercado de microgreens tanto en regiones maduras como emergentes.

Adopción en Gastronomía de Alta Cocina y Culinaria Premium a Nivel Mundial

Los chefs antes usaban los microgreens como guarnición, pero ahora los emplean como mostaza wasabi, mezclas arcoíris y shiso como piezas centrales ricas en sabor en los platos principales. Una encuesta de la Asociación Nacional de Restaurantes muestra que el 51% de los chefs clasifican los microgreens como una tendencia principal que da forma a los menús este año. Los institutos culinarios enseñan el cultivo en el propio establecimiento, formando graduados que conocen los matices del manejo de cultivos y que solicitan activamente variedades diversas. Los acuerdos de granja a cocina garantizan a los chefs cultivares a medida, al tiempo que ofrecen a los productores contratos a plazo estables. Los menús de degustación de alto margen dependen de la novedad sensorial, y los microgreens aportan tanto color como sabor intensificado que justifican los precios premium. A medida que más cadenas de restauración informal de alta gama adoptan la estética, la demanda de volumen en el mercado de microgreens pasa de nicho a servicio de alimentación convencional.

Lanzamientos de Microgreens de Marca Propia de Cadenas Minoristas

BrightFresh llegó a 43 tiendas Costco en el sur de California con su Supergreens Micro Medley y afirma tener una participación regional cercana al 40%, lo que demuestra la confianza del minorista en los microgreens de marca propia. La línea Marketside Beyond de Walmart utiliza granjas de circuito cerrado que reducen el consumo de agua en un 90%, presentando un abastecimiento sostenible a los clientes masivos. El gigante de la conveniencia 7-Eleven ofrece bandejas cultivadas verticalmente por Plenty en 1.300 ubicaciones en California, ampliando la exposición más allá de la tienda de comestibles tradicional. Las marcas propias mejoran los márgenes al tiempo que permiten a los minoristas orientar las especificaciones sobre reclamaciones libres de pesticidas o verificadas nutricionalmente. Los envases que prolongan la vida útil reducen las mermas, lo que consolida a los microgreens como uno de los artículos más frescos y rentables en la sección de productos frescos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corta vida útil poscosecha y brechas en la cadena de frío | -1.4% | Global, pronunciado en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Altos costos unitarios de producción para la agricultura en entornos controlados | -1.8% | Global, agudo en mercados con alta tarifa eléctrica | Mediano plazo (2–4 años) |

| Retiros del mercado por seguridad alimentaria vinculados a malas prácticas de saneamiento | -1.1% | Global, mayor riesgo donde la supervisión es débil | Corto plazo (≤ 2 años) |

| Los estándares fragmentados retrasan la certificación orgánica global | -0.9% | Global, notable en el comercio transfronterizo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Retiros del Mercado por Seguridad Alimentaria Vinculados a Malas Prácticas de Saneamiento

Los brotes de Salmonella y E. coli en germinados condicionan la percepción de los reguladores sobre métodos de producción similares, aunque no se registraron enfermedades relacionadas con microgreens entre 1998 y 2017. La aplicación más estricta de la normativa orgánica de la FDA, activada en 2024, añade planes documentados de análisis de peligros y trazabilidad a nivel de lote, lo que eleva los costos de cumplimiento[1]Fuente: Servicio de Comercialización Agrícola del USDA, "Norma Final para el Fortalecimiento de la Aplicación Orgánica," usda.gov. Los productores ahora emplean lavados antimicrobianos en la zona radicular y túneles de cabina UV-C para prevenir la contaminación. Certificaciones como GlobalGAP y SQF se han convertido en requisitos de facto para la distribución minorista. La automatización en la granja reduce los puntos de contacto humano, disminuyendo la probabilidad de fallos. En paralelo, los protocolos de saneamiento para cultivos espaciales, originalmente diseñados para la técnica de película de nutrientes en órbita, se transfieren a las granjas terrestres, ofreciendo planos validados de control de patógenos.

Estándares Fragmentados que Retrasan la Certificación Orgánica Global

La Unión Europea comenzó a exigir certificados electrónicos para cada importación orgánica en 2025, lo que complica los envíos de productores no pertenecientes a la UE[2]Fuente: Comisión Europea, "Certificación Electrónica para Importaciones Orgánicas," ec.europa.eu. Los microgreens sin suelo a menudo tienen dificultades para cumplir con las normas heredadas basadas en suelo, lo que obliga a realizar auditorías dobles o a perder la etiqueta orgánica por completo. Estados Unidos permite los orgánicos hidropónicos, pero Canadá y partes de Asia no lo hacen, lo que añade papeleo y ralentiza la entrada al mercado. Los esfuerzos de múltiples agencias apuntan a armonizar las definiciones bajo las directrices del Codex, pero persisten las divisiones filosóficas sobre el uso de sustratos. Algunas regiones ahora elaboran adendas orgánicas específicas para entornos controlados, aunque la sincronización completa puede llevar años. Durante esta brecha, los productores en el mercado de microgreens invierten en vías de certificación paralelas que inflan el costo por kilogramo y retrasan los planes de lanzamiento global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Brócoli Enfrenta la Innovación de la Albahaca

Los microgreens de brócoli controlaron el 27,45% de los ingresos de 2025 dentro del tamaño del mercado de microgreens, respaldados por 825,53 mg GAE/100 g de fenólicos totales que sustentan los precios premium. La rúcula mantiene una participación del 14,70%, aprovechando su sabor picante que los chefs valoran para ensaladas y pizzas. Las líneas de rábano capturan el 21,10%, especialmente en los canales hidropónicos, donde la rápida germinación valida densidades de siembra agresivas.

Los microgreens de albahaca encabezan el crecimiento con una CAGR prevista del 14,57%, lo que refleja la familiaridad culinaria y el impacto aromático que los compradores minoristas reconocen rápidamente. La lechuga y la achicoria añaden un 12,55%, ofreciendo sabores suaves que ayudan a los compradores primerizos. Las entradas especiales, hinojo, guisante, acedera y el aún controvertido microgreen de cáñamo, mantienen los SKU dinámicos e invitan a la experimentación. La cría continua y las colaboraciones con casas de semillas dentro de la industria de microgreens abren nuevos ciclos de cultivares cada temporada, manteniendo viva la curiosidad del consumidor y los precios resilientes.

Por Método de Cultivo: Los Sistemas Interiores Permiten el Escalado Vertical

Las granjas interiores mantuvieron el 45,30% de la participación del mercado de microgreens en 2025, ancladas por salas con clima controlado que ofrecen un flujo uniforme de CO₂, iluminación y nutrientes. Estas condiciones producen hojas con textura y color consistentes, vitales para los minoristas que exigen previsibilidad a nivel de SKU.

Las granjas verticales prometen la CAGR más rápida del 19,74% hasta 2031 al multiplicar la producción por metro cuadrado. El sitio totalmente robótico de AutoStore y OnePointOne en Arizona empaqueta bandejas en estructuras cúbicas y corta el producto después de 15 días, utilizando un 95% menos de agua que el cultivo en campo. Los invernaderos híbridos que apilan torres escalonadas bajo techos translúcidos dividen la diferencia en el gasto de capital, atrayendo a inversores de nivel medio. Mientras tanto, las granjas en contenedores permiten la producción en el propio establecimiento en trastiendas de supermercados y comedores universitarios, reduciendo los desafíos de la última milla.

Por Canal de Distribución: El Dominio de los Restaurantes Encuentra la Disrupción Digital

Los restaurantes capturaron el 51,10% de la participación del mercado de microgreens en 2025, con chefs que ven la coloración vibrante y la intensidad del sabor como elementos de identidad de marca. Los vínculos directos con los productores aseguran mezclas a medida que se adaptan a los menús de temporada y generan una demanda predecible.

El comercio digital se encuentra en una trayectoria de CAGR del 17,95%, utilizando cajas de suscripción y garantías de cadena de bloques para satisfacer el deseo del consumidor de verduras trazables y libres de pesticidas. Los hipermercados mantienen el 38,60%, donde las innovaciones en envases tipo almeja extienden la vida útil a 14 días, mejorando la rotación de inventario. Las cafeterías corporativas y los programas de comidas escolares muestran una demanda latente, especialmente bajo mandatos de bienestar. A medida que las aplicaciones de logística integran API de cadena de frío, se esperan ventanas de entrega de menos de dos horas que rivalizan con la frescura de los restaurantes.

Por Medio de Crecimiento: Los Sustratos Sostenibles Impulsan la Innovación

El musgo de turba mantuvo la mayor participación del mercado de microgreens del 33,20% en 2025, gracias a la retención de humedad y el tamponamiento del pH, aunque los objetivos de reducción de emisiones lo ponen bajo escrutinio. La fibra de coco está cerrando la brecha con una CAGR del 15,45%, reutilizando los residuos de cáscara y ofreciendo una acción capilar similar.

Las bandejas con base de suelo mantienen una participación del 27,80% en el mercado de microgreens, ya que los productores orgánicos defienden la narrativa de "cultivado en suelo". Las almohadillas de papel tisú registran un crecimiento del 12,85% por su bajo costo y esterilidad, útiles para microgreens de rotación rápida. Las esteras de biofibra enriquecidas con sílice a nanoescala amplían el potencial de retención de agua y promueven el equilibrio microbiano que reduce las enfermedades radiculares. Los lechos de niebla aeropónica evitan por completo el debate sobre el sustrato, aunque exigen un monitoreo más estricto de los nutrientes.

Análisis Geográfico

Asia-Pacífico es la región de más rápido crecimiento en el mercado de microgreens, registrando una CAGR del 12,85% hasta 2031, a medida que la urbanización y el aumento de los ingresos se alinean con las subvenciones gubernamentales para la seguridad alimentaria. La economía de frutas y verduras de 1,34 billones de USD de China ofrece una vasta pista de crecimiento, y los proyectos piloto en megaciudades de Shanghái y Shenzhen ahora ubican granjas verticales dentro de los bloques de la ciudad para reducir el tiempo de desplazamiento. Singapur opera centros interiores de alta tecnología que exportan microgreens a Malasia e Indonesia, consolidando a la ciudad-estado como laboratorio de innovación regional. Australia, impulsada por preocupaciones de sequía y salinidad, apoya clústeres de invernaderos solares en zonas periurbanas, mientras que el clúster de Bengaluru en India promueve granjas de estanterías de bajo gasto de capital dirigidas a cadenas hoteleras.

América del Norte mantuvo la mayor contribución al tamaño del mercado de microgreens con el 42,40% en 2025, lo que refleja una penetración minorista madura y una sólida demanda del sector de servicios de alimentación. Operadores como AeroFarms, Gotham Greens y Bowery Farming abastecen a miles de tiendas, y la nueva financiación ayudó a GoodLeaf a añadir 2.700 puntos de venta en Canadá. México aprovecha los menores costos de energía y la proximidad a los compradores estadounidenses, asegurando acuerdos de suministro en empresas conjuntas que evitan los cuellos de botella transfronterizos. La claridad regulatoria regional sobre los hidroponicos orgánicos apoya el posicionamiento premium, aunque los estándares fragmentados aún desafían la logística interestatal.

Europa avanza a una CAGR del 8,05% respaldada por subsidios de agricultura urbana y ajustes de carbono en frontera que favorecen la producción local. Los pioneros neerlandeses como PlantLab iteran en "Unidades de Producción Vegetal" totalmente cerradas, mientras que los créditos de energía renovable de Alemania compensan los insumos de invernadero. Los restaurantes de cocina de campo a mesa de Italia exhiben platos con microgreens a los turistas gastronómicos. La digitalización de los certificados orgánicos de la UE, activa desde 2025, puede erigir barreras comerciales suaves que empujen a los supermercados a abastecerse dentro del bloque. En otros lugares, Oriente Medio moviliza capital de fondos soberanos de riqueza, evidenciado por una recaudación de 180,5 millones de USD de Pure Harvest en 2024 para construir instalaciones resistentes al clima, y África está iniciando su ascenso del 11,10% a medida que los corredores de cadena de frío llegan a las ciudades secundarias.

Panorama Competitivo

El mercado de microgreens sigue siendo moderadamente fragmentado; las cinco marcas más grandes concentran el 36% de los ingresos mundiales. AeroFarms aprovecha las torres aeroponicas y las recetas de crecimiento con inteligencia artificial para mantener una participación del 9,5%, llegando a 2.000 puntos de venta minorista tras salir del Capítulo 11 en 2025. BrightFresh domina el sur de California a través de un acuerdo exclusivo con Costco, lo que le otorga un impulso desproporcionado en un centro de compras de alta densidad. Gotham Greens amplía la superficie hidropónica en la costa este y vende microgreens de marca junto con hojas enteras, mientras que Bowery Farming explora semillas editadas genéticamente para acortar los ciclos de crecimiento.

La tecnología marca la frontera competitiva. Las cosechadoras automatizadas, la clasificación guiada por visión artificial y los códigos de lote en cadena de bloques se combinan para mejorar la eficiencia laboral y la trazabilidad. Los servicios de monitoreo de patentes contabilizan 247 solicitudes activas vinculadas a espectros LED, esteras de biopolímeros y extensores de vida útil, lo que revela una carrera armamentista en I+D. Los operadores de servicios de alimentación como Compass Group experimentan con muros de cultivo en el propio establecimiento para cubrir el riesgo de suministro, y los proveedores de tecnología agrícola ofrecen granjas llave en mano para hoteles y cruceros.

El impulso de fusiones y adquisiciones se intensifica: Local Bounti integró Pete's en su cartera, asegurando volumen adicional en la costa oeste; 80 Acres Farms adquirió Mother Raw para vincular insumos frescos con la fabricación de aderezos para ensaladas; Elevate Farms se asoció con Cultivatd para el despliegue en Europa. Los avances en agricultura espacial orientados a sistemas de nutrientes de circuito cerrado apuntan a transferencias tecnológicas en serie que podrían comprimir los costos operativos para los primeros adoptantes[3]Fuente: NASA, "Ganadores de la Fase II del Desafío de Alimentos para el Espacio Profundo," nasa.gov.

Líderes de la Industria de Microgreens

AeroFarms LLC

BrightFresh (Cox Enterprises))

GoodLeaf Farms ( TrueLeaf )

Gotham Greens

80 Acres Farms

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AutoStore y OnePointOne lanzaron la primera granja vertical totalmente robótica del mundo en Arizona, entregando microgreens a Whole Foods Market con un 95% menos de uso de agua.

- Mayo de 2025: Canadá inauguró su primer invernadero totalmente automatizado en Ontario, destacando la producción de microgreens durante todo el año con poca mano de obra.

- Marzo de 2025: Oasthouse Ventures anunció un invernadero de 1.100 millones de USD en Virginia, añadiendo 118 empleos y con el objetivo de completarse en 2026.

- Febrero de 2025: 7-Eleven se asoció con Plenty Unlimited para abastecer microgreens en 1.300 tiendas de conveniencia en California.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de microgreens como el valor agregado en puerta de granja de plántulas de vegetales, hierbas y granos recién cortadas, cosechadas entre los estadios de cotiledón y primera hoja verdadera, y vendidas ya sea a granel o en bandejas vivas a canales minoristas, de servicios de alimentos y de venta directa al consumidor.

Las exclusiones del alcance incluyen productos de brotes, hojas verdes baby, extractos en polvo y ventas de equipos de cultivo, los cuales quedan fuera de este conjunto de valor.

Descripción general de la segmentación

- Por Tipo

- Brócoli

- Lechuga y Achicoria

- Rúcula

- Albahaca

- Hinojo

- Zanahorias

- Girasol

- Rábano

- Guisantes

- Otros Tipos

- Por Método de Cultivo

- Agricultura Interior

- Agricultura Vertical

- Invernaderos Comerciales

- Otros Métodos de Cultivo

- Por Medio de Crecimiento

- Musgo de Turba

- Suelo

- Fibra de Coco

- Papel Tisú

- Otros Medios de Crecimiento

- Por Canal de Distribución

- Hipermercados y Supermercados

- Restaurantes

- Otros Canales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Países Bajos

- España

- Alemania

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Singapur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con operadores de granjas verticales, agrónomos de invernadero, compradores de productos especializados y chefs usuarios en América del Norte, Europa y Asia. Sus aportaciones sobre pesos de bandejas, tasas de desperdicio, penetración en menús y precios de contratos a futuro cubrieron brechas estadísticas y nos ayudaron a cuestionar supuestos iniciales de investigación documental.

Investigación documental

Comenzamos alineando la superficie de cultivo protegido, las partidas aduaneras para plántulas comestibles y los archivos de precios mensuales de organismos como USDA ERS, Eurostat y la FAO. Estas series anclan los flujos de oferta y comercio que nuestro equipo en Mordor Intelligence modela posteriormente frente a la demanda. El contexto adicional provino de boletines emitidos por la Indoor Farming Association, la Sustainable Restaurant Association y revistas de agronomía arbitradas seleccionadas, que aclaran la combinación de canales y las tendencias de rendimiento. Los informes anuales, presentaciones para inversores y archivos de noticias consultados a través de D&B Hoovers y Dow Jones Factiva proporcionaron ingresos de productores, mientras que los análisis de patentes de Questel señalaron próximos lanzamientos varietales y mejoras en la eficiencia de LED. Las fuentes aquí enumeradas son ilustrativas, y se revisaron numerosas publicaciones gubernamentales e industriales adicionales para verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo multiplica el rendimiento promedio de microgreens por metro cuadrado por el área de cultivo protegido en cada país y luego ajusta por comercio neto. Los resultados se comparan con indicadores selectivos de abajo hacia arriba, como ventas de granjas muestreadas, auditorías de cestas de comercio electrónico y verificaciones de canales, para ajustar los totales. Las variables que guían el modelo incluyen el crecimiento de la superficie de granjas interiores, las tasas de adopción en menús premium, el precio de venta promedio por libra, el gasto del consumidor en salud y bienestar, y las curvas de costos de LED. Las perspectivas a cinco años se basan en regresión multivariada, con envolventes de escenarios validados con nuestros contactos primarios. Cuando los indicadores de abajo hacia arriba difieren materialmente del conjunto de demanda reconstruido, los factores de utilización se iteran antes del bloqueo de la línea base.

Ciclo de validación de datos y actualización

Los analistas de Mordor someten cada borrador a paneles de anomalías, revisiones entre pares y aprobación de nivel superior. La base de datos se actualiza anualmente, con actualizaciones a mitad de ciclo activadas por cambios materiales como prohibiciones fitosanitarias o rondas de financiamiento de referencia, garantizando que los clientes reciban la visión calibrada más reciente.

Por qué nuestra línea base de microgreens es confiable

Las estimaciones en este nicho suelen divergir porque los publicadores varían la lista de productos, aplican diferentes factores de bandeja a peso, o actualizan en cadencias irregulares.

Nuestro alcance disciplinado, las verificaciones de canales en tiempo real y las actualizaciones anuales, creemos, mantienen la línea base fundamentada y lista para la toma de decisiones. Las brechas clave surgen cuando otros incorporan la venta minorista de kits de semillas, extensiones de bebidas funcionales, o aplican infladores de precios generales sin verificación mayorista.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.0 B (2025) | Mordor Intelligence | |

| USD 2.79 B (2023) | Global Consultancy A | Año base más antiguo, excluye la producción de granjas verticales |

| USD 4.10 B (2025) | Research Firm B | Agrupa kits de semillas y polvos, inflando los totales |

Estos contrastes demuestran que nuestro alcance medido y la validación de doble vía ofrecen a las partes interesadas una línea base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de microgreens hoy?

El tamaño del mercado de microgreens se sitúa en 3.340 millones de USD en 2026 y se proyecta que alcanzará 5.710 millones de USD en 2031, lo que refleja una CAGR del 11,32%.

¿Qué variedad de microgreen genera más ingresos?

Los microgreens de brócoli lideran con una participación del 27,45% en 2025, gracias a la densidad antioxidante verificada que justifica precios premium.

¿Por qué la agricultura vertical es fundamental para los productores de microgreens?

Las granjas verticales ofrecen densidades de producción hasta 390 veces superiores a las parcelas de campo y se prevé que crezcan a una CAGR del 19,74% hasta 2031, lo que las convierte en el método de más rápida expansión en el mercado de microgreens.

¿Cuál es el principal desafío de costos para los productores interiores?

La electricidad para la iluminación LED y el control climático representa el mayor gasto operativo, aunque los LED de próxima generación y los acuerdos de energía renovable están reduciendo las necesidades de energía en aproximadamente un 32%.

¿Qué tan vulnerables son los microgreens a los retiros del mercado por seguridad alimentaria?

Los microgreens no tienen brotes registrados hasta la fecha, pero las similitudes con la producción de germinados mantienen atentos a los reguladores, y los productores deben adherirse a estrictas normas de saneamiento y trazabilidad para mantener la confianza.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 12,85% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y los programas de seguridad alimentaria respaldados por el gobierno.

Última actualización de la página el: