Tamaño y Participación del Mercado de Productos de Electrodomésticos de Cocina en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

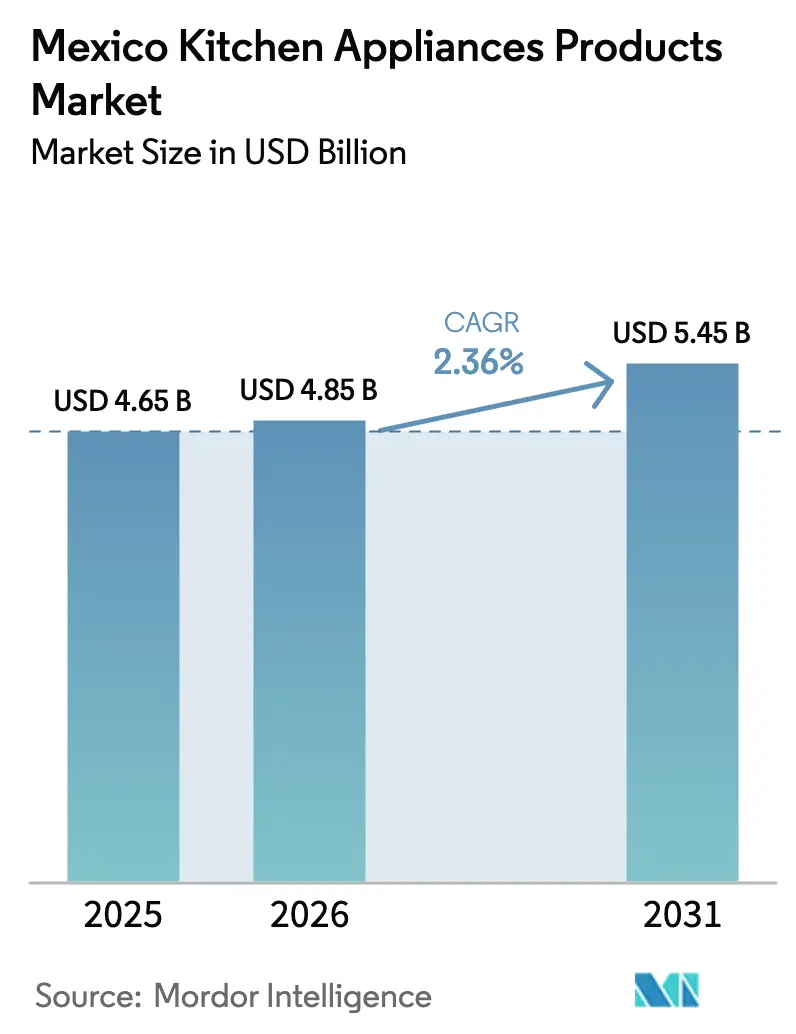

| Tamaño del mercado en el año base (2025) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.36% CAGR |

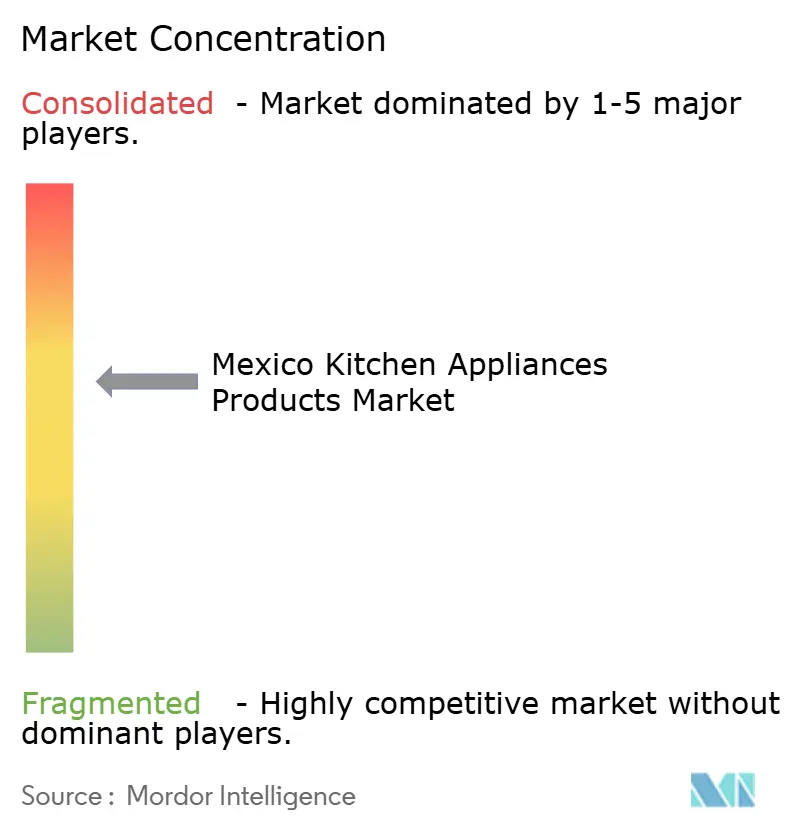

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Electrodomésticos de Cocina en México por Mordor Intelligence

Se espera que el tamaño del mercado de Productos de Electrodomésticos de Cocina en México aumente de USD 4,65 mil millones en 2025 a USD 4,85 mil millones en 2026 y alcance USD 5,45 mil millones en 2031, creciendo a una CAGR del 2,36% durante 2026-2031. Por debajo de la tasa de crecimiento moderada, los ciclos de reemplazo regulatorios y la fabricación localizada están redefiniendo la combinación de categorías y las escalas de precios, mientras que la distribución se inclina hacia formatos omnicanal que utilizan la conversión basada en crédito y entregas más rápidas para ampliar el acceso. Los mandatos de eficiencia energética bajo la NOM-015 han endurecido los umbrales de rendimiento de los refrigeradores y han catalizado el reemplazo estructurado, lo que informa la estrategia competitiva en torno a la tecnología inverter, la señalización de garantías y las capacidades de prueba en el país. Los ecosistemas de financiamiento minorista que atienden a trabajadores informales mantienen la demanda resiliente durante los choques de precios, mientras que la incertidumbre arancelaria alienta a las marcas líderes a profundizar el contenido local y cubrir la exposición transfronteriza a través de decisiones de capacidad y adquisición. Regionalmente, el Centro de México sigue siendo el ancla de ingresos debido a la densa urbanización y las redes minoristas maduras, mientras que el Norte de México establece la curva de crecimiento más rápida a medida que el nearshoring, los aumentos salariales y el uso en climas cálidos respaldan las categorías de mayor rotación.

Conclusiones Clave del Informe

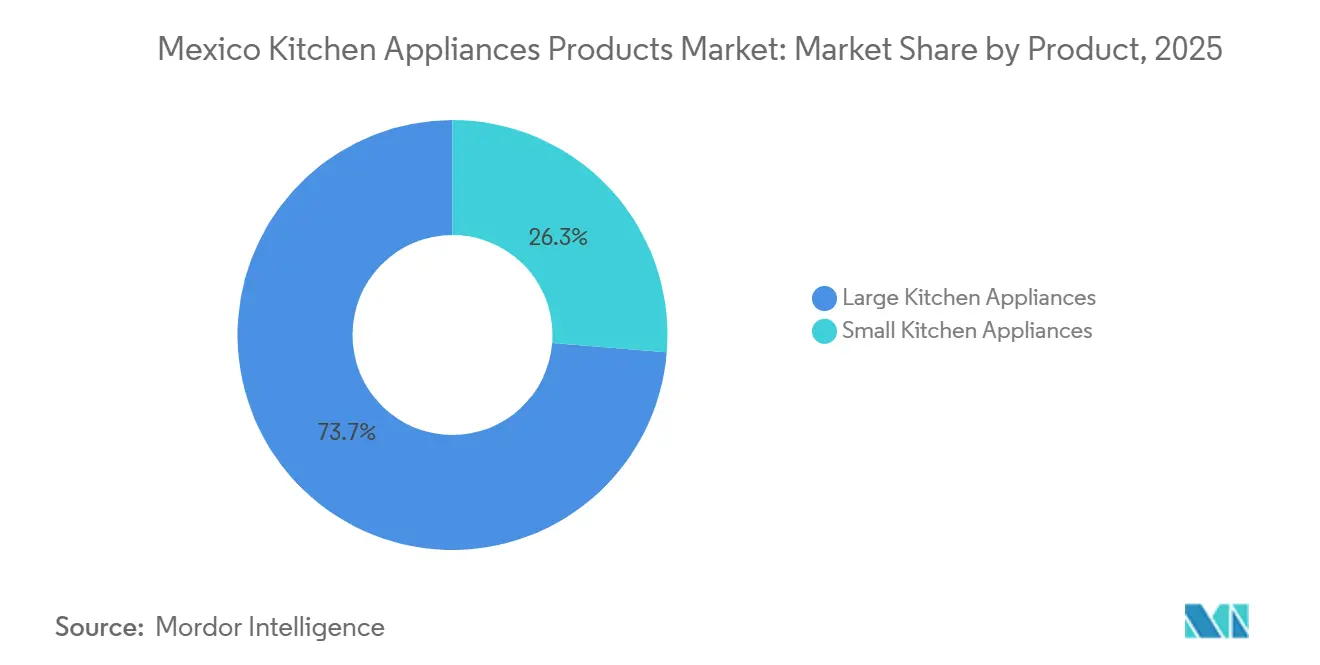

- Por producto, los electrodomésticos de cocina grandes representaron el 73,72% de la participación en ingresos en 2025, mientras que se proyecta que los electrodomésticos de cocina pequeños crezcan a una CAGR del 3,45% hasta 2031, impulsados por la innovación y los ciclos de vida de los productos. Se espera que los electrodomésticos de cocina pequeños superen a la categoría general durante este período.

- Por usuario final, el segmento residencial representó el 86,25% del volumen de 2025, mientras que se prevé que los despliegues comerciales se expandan a una CAGR del 3,71% gracias a las canalizaciones hoteleras y la expansión de restaurantes de servicio rápido. Este crecimiento está respaldado por adiciones de capacidad en corredores turísticos y cocinas institucionales.

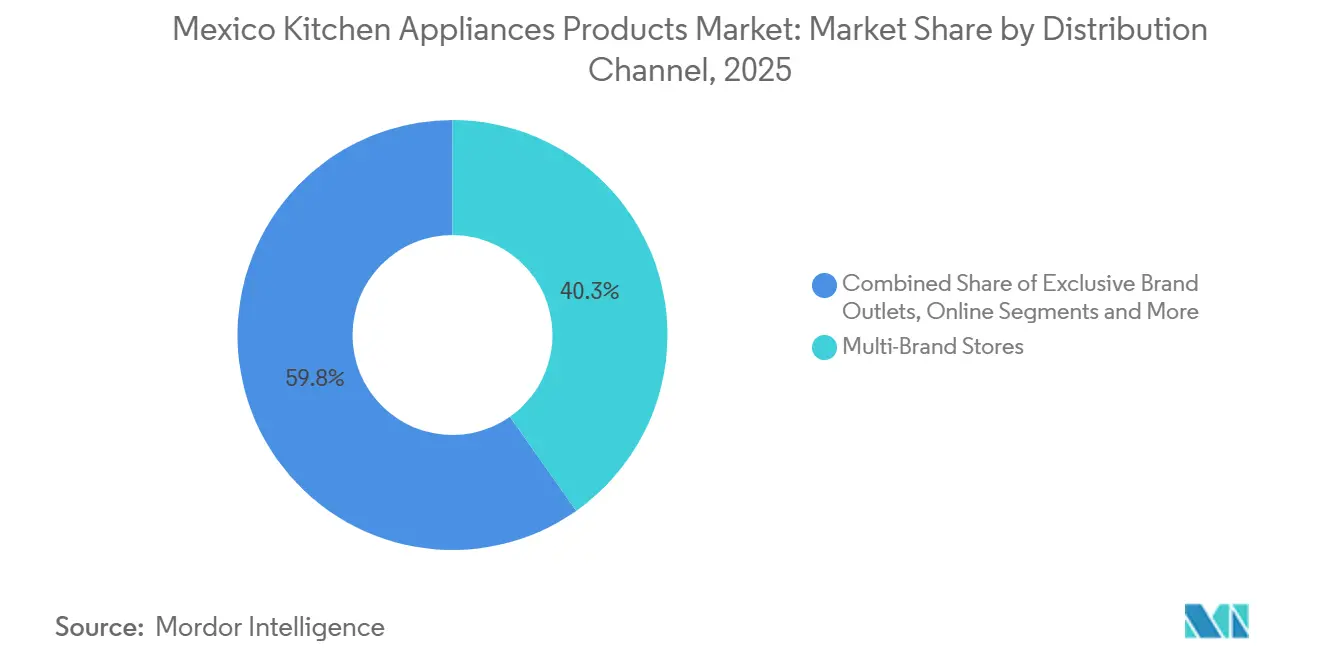

- Por canal de distribución, las tiendas multimarca lideraron con una participación del 40,25% en 2025, mientras que se proyecta que los canales en línea registren una CAGR del 4,21% a medida que la logística y el pago a plazos sin intereses mejoran la conversión. Las tiendas multimarca se benefician del crédito cautivo y la posesión inmediata en cadenas nacionales.

- Por geografía, el Centro de México representó el 42,71% de las ventas de 2025, mientras que se proyecta que el Norte de México registre una CAGR del 4,18%, estableciendo el ritmo regional más rápido hasta 2031. Este crecimiento está impulsado por las nóminas vinculadas al nearshoring y los multiplicadores relacionados con la manufactura.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos de Electrodomésticos de Cocina en México

Análisis del Impacto de los Impulsores*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reemplazo de refrigeración impulsado por el etiquetado de eficiencia NOM-015 | +0.5% | Nacional, concentrado en núcleos urbanos del Centro y Norte | Mediano plazo (2-4 años) |

| La expansión del comercio minorista omnicanal y el comercio electrónico mejoran el acceso y los precios | +0.4% | Centros urbanos a nivel nacional, particularmente en el Norte y Centro de México | Corto plazo (≤ 2 años) |

| Capacidad OEM impulsada por el nearshoring y disponibilidad de modelos locales | +0.3% | Corredores manufactureros del Norte, incluyendo Nuevo León, Coahuila, Chihuahua | Largo plazo (≥ 4 años) |

| Las zonas de escasez de agua impulsan la adopción de formatos ahorradores de agua y energía | +0.2% | Norte de México, incluyendo el área metropolitana de Monterrey, Chihuahua, Sonora | Mediano plazo (2-4 años) |

| El aumento de la exposición a tarifas DAC intensifica el enfoque del consumidor en electrodomésticos eficientes | +0.3% | Nacional, con ganancias tempranas en estados de clima cálido en zonas tarifarias 1C–1F | Corto plazo (≤ 2 años) |

| La proliferación del crédito minorista amplía la demanda potencial | +0.8% | Nacional, con desbordamiento hacia trabajadores informales urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reemplazo de Refrigeración Impulsado por el Etiquetado de Eficiencia NOM-015

La NOM-015-ENER-2018 establece límites de consumo anual de energía basados en fórmulas para refrigeradores y congeladores vendidos en México, un umbral que endureció las expectativas de rendimiento en comparación con la edición anterior y estimula directamente el reemplazo de la base instalada envejecida. La regulación mejora los resultados energéticos y magnifica la propuesta de valor de los compresores inverter y las insignias de eficiencia superior, que los minoristas destacan en su mercadotecnia para cuantificar los ahorros de por vida en términos de pesos para las metrópolis propensas al calor. Las pruebas y certificaciones estructuradas a través de laboratorios acreditados añaden previsibilidad a los lanzamientos de productos para los actores establecidos con laboratorios en el país, lo que comprime los ciclos de aprobación en relación con los importadores más pequeños y acorta el tiempo de llegada a los estantes en el comercio minorista masivo[1]Intertek, "Certificación de Norma Oficial Mexicana (NOM) para México," Intertek, intertek.com . Los socios de financiamiento minorista combinan los artículos de inventario conformes con la NOM con ofertas de meses sin intereses, lo que reduce las barreras iniciales y hace que el costo total de propiedad sea relevante para los hogares de nivel medio que ponderan las facturas de electricidad frente a las mensualidades. El impulso del reemplazo se concentra en los núcleos urbanos donde los patrones de uso de electricidad y el riesgo DAC están en primer plano, reforzando el atractivo regulatorio en las actualizaciones de refrigeradores hasta 2031.

La Expansión del Comercio Minorista Omnicanal y el Comercio Electrónico Mejoran el Acceso y los Precios

La reconfiguración omnicanal de México está desplazando el descubrimiento y la conversión de electrodomésticos a través de mercados en línea, sitios minoristas y quioscos en tienda que amplían la profundidad del catálogo mientras preservan las aprobaciones de crédito en sucursales para los trabajadores informales. El Hot Sale 2024 mostró cómo las compras basadas en comparación pueden redefinir el poder de fijación de precios, ya que los electrodomésticos de cocina pequeños ganaron tracción a través de eventos promocionales organizados por AMVO y destacaron la transparencia de precios entre minoristas[2]AMVO, "México 2025: ¿Cómo liderará el ecommerce con innovación, IA y sostenibilidad en el mercado digital de América Latina?," AMVO, blog.amvo.org.mx . Los minoristas están fusionando los flujos de trabajo de crédito y comercio electrónico para que los compradores puedan solicitar financiamiento, programar la entrega y confirmar las ventanas de instalación en un solo recorrido, lo que eleva la conversión para bienes voluminosos que históricamente requerían interacciones en persona. Las cadenas de gran formato incorporan quioscos de sala de exhibición para permitir que los clientes rurales ordenen artículos de inventario no disponibles localmente, y luego dependen de una logística de última milla mejorada para cumplir con las expectativas de entrega que imitan los estándares urbanos. A lo largo del horizonte de pronóstico, los límites de los canales se difuminarán a medida que las marcas escalen los sitios directos al consumidor mientras mantienen la exposición mayorista, y esta vía híbrida equilibrará la combinación de márgenes con el alcance en el mercado de Productos de Electrodomésticos de Cocina en México.

Capacidad OEM Impulsada por el Nearshoring y Disponibilidad de Modelos Locales

Las nuevas inversiones en el Norte de México están anclando la capacidad de refrigeradores que se alinea con los requisitos de rendimiento de la NOM-015 y acorta los plazos de entrega hacia los mercados fronterizos con Estados Unidos, fortaleciendo las estrategias de contenido regional bajo las reglas del T-MEC. Las expansiones de capacidad de Whirlpool en Coahuila y Guanajuato respaldan formatos premium, incluidos los modelos de puerta francesa y lado a lado, al tiempo que reducen los costos logísticos hacia los principales centros de distribución en los corredores del Centro y Norte[3]GP Construcción, "Expansión de la Planta Whirlpool en Ramos Arizpe," GP Construcción, gpconstruccion.com.mx . El programa récord 2025–2027 de Mabe prioriza las cadenas de suministro locales y la investigación sobre formatos compactos para apartamentos con espacio limitado, una elección que apunta a los datos demográficos urbanos en la Ciudad de México y Guadalajara. La capacidad adicional permite la proliferación de modelos adaptados a las preferencias mexicanas, incluidos tamaños de refrigeradores que se ajustan a cocinas más pequeñas y opciones de cocción que se alinean con las mezclas de combustible locales y las normas de seguridad bajo la NOM-003. El nearshoring también disciplina los ciclos de inventario y mitiga el riesgo de congestión portuaria, lo que estabiliza la disponibilidad en estantes y respalda promociones consistentes durante los principales eventos minoristas de temporada en el mercado de Productos de Electrodomésticos de Cocina en México.

Las Zonas de Escasez de Agua Impulsan la Adopción de Formatos Ahorradores de Agua y Energía

Los estados del Norte enfrentan estrés hídrico periódico que reencuadra ciertos electrodomésticos de artículos de conveniencia a herramientas de conservación, lo que fortalece el argumento a favor de lavavajillas eficientes y configuraciones de bajo flujo en entornos residenciales y de hospitalidad. La adquisición de hoteles y restaurantes de servicio rápido en corredores turísticos también favorece los electrodomésticos pequeños eficientes y los lavavajillas compactos, vinculando los objetivos de conservación con resultados predecibles de costo total de propiedad en entornos de alta utilización. Los fabricantes están localizando diseños y ajustando conjuntos de características para el rendimiento de ahorro de agua y energía, y estos movimientos alinean las narrativas de los productos con los mensajes de conservación municipal en zonas propensas a la sequía. Debido a que la adopción de formatos enfrenta barreras culturales e infraestructurales, los servicios de financiamiento e instalación se empaquetan cada vez más para reducir la fricción en el punto de actualización en ciudades que experimentaron crisis hídricas anteriores. Esta dinámica sostiene el potencial a largo plazo para los modelos eficientes incluso cuando la adopción a corto plazo sigue siendo gradual, y refuerza cómo las restricciones de recursos dan forma a la combinación de categorías en el mercado de Productos de Electrodomésticos de Cocina en México.

Análisis del Impacto de las Restricciones*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La muy baja penetración de lavavajillas y los hábitos culturales limitan la adopción | -0.4% | Nacional, arraigado en los segmentos de ingresos medios y bajos | Largo plazo (≥ 4 años) |

| Los electrodomésticos pequeños fragmentados intensifican la competencia de precios | -0.4% | Nacional, erosionando los márgenes en los artículos de inventario de electrodomésticos de encimera | Corto plazo (≤ 2 años) |

| Los costos de certificación NOM-003/NOM-001 prolongan el tiempo de comercialización para los importadores | -0.3% | Nacional, con impacto en los fabricantes de equipos originales asiáticos y los participantes del mercado gris | Mediano plazo (2-4 años) |

| Los choques en el costo de la electricidad doméstica limitan el uso de alta potencia | -0.3% | Nacional, agudo en regiones que superan los límites subsidiados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Muy Baja Penetración de Lavavajillas y Hábitos Culturales Limitan la Adopción

La propiedad de lavavajillas sigue siendo baja en los hogares mexicanos debido a los hábitos culturales arraigados en torno al lavado a mano y la falta de plomería bajo encimera en una alta proporción del parque habitacional existente, dinámicas que limitan la demanda potencial en el corto plazo. Incluso donde la escasez de agua fortalece el argumento a favor de los lavavajillas eficientes, los costos iniciales y la complejidad de la instalación pueden disuadir a los compradores por primera vez a pesar de los beneficios generales de conservación en comparación con el lavado manual. Los fabricantes que producen formatos compactos y promueven servicios de instalación ganan tracción en algunas metrópolis, pero la curva nacional refleja una adopción gradual en lugar de un rápido impulso de la categoría. El financiamiento minorista ayuda a algunos hogares a distribuir el costo, aunque los programas de crédito tienden a favorecer los electrodomésticos grandes con un uso más amplio y narrativas más claras de ahorro mensual. El resultado es un mercado de combustión lenta donde la educación, las renovaciones de plomería y la alineación de las tarifas de agua serán necesarias para desbloquear un crecimiento más rápido en el mercado de Productos de Electrodomésticos de Cocina en México a largo plazo.

Los Electrodomésticos Pequeños Fragmentados Intensifican la Competencia de Precios

Los electrodomésticos de encimera atraen a muchas marcas independientes que se listan a través de mercados en línea, lo que intensifica la competencia de precios y comprime los márgenes en artículos de inventario como freidoras de aire, licuadoras y hervidores. Los ciclos de productos se mueven rápidamente y los eventos promocionales elevan la igualación de precios impulsada por algoritmos, lo que dificulta que los actores establecidos preserven los diferenciales premium sin una fuerte equidad de marca o características diferenciadas. Como las barreras de entrada son bajas en relación con los electrodomésticos grandes, los nuevos artículos de inventario pueden lanzarse rápidamente, y este ciclo permite a los seguidores rápidos imitar características y reducir precios en ventanas cortas. Los minoristas responden con líneas de marca propia y paquetes exclusivos, que mantienen los precios de venta promedio bajo control mientras hacen que la premiumización sea esporádica y orientada a eventos en lugar de constante. Estas presiones sostienen las promociones tácticas y la rotación de inventario, pero restringen el ritmo de acumulación de valor en la combinación de electrodomésticos pequeños del mercado de Productos de Electrodomésticos de Cocina en México hasta 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Formatos Premium y la Tecnología Inverter Elevan el Valor del Ciclo de Vida

Los electrodomésticos de cocina grandes representaron el 73,72% de los ingresos en 2025, mientras que los electrodomésticos de cocina pequeños registraron una CAGR del 3,45% hasta 2031 y extendieron su rendimiento superior frente a la tendencia de crecimiento general. Las actualizaciones de refrigeradores se concentran en los centros urbanos donde las condiciones de alto uso y los umbrales regulatorios bajo la NOM-015 elevan la justificación de los formatos eficientes y los compresores inverter. Los modelos premium de puerta francesa y lado a lado continúan ganando participación en las metrópolis del Norte donde los hogares más grandes y los climas más cálidos dan forma a las necesidades de capacidad, mientras que las unidades compactas de montaje superior siguen siendo relevantes en los apartamentos con espacio limitado en los corredores del Centro. La señalización de garantías y las capacidades de prueba en el país ayudan a los actores establecidos a coordinar los lanzamientos en torno a las principales ventanas minoristas, lo que ancla la participación en el mercado de Productos de Electrodomésticos de Cocina en México en el extremo superior de los electrodomésticos grandes. Para los electrodomésticos pequeños, los ciclos de innovación y la promoción en línea respaldan una rotación de categorías más rápida que puede elevar el descubrimiento y la prueba de productos sin grandes dependencias de instalación en la industria de Productos de Electrodomésticos de Cocina en México.

Los lavavajillas enfrentan una escalada más lenta debido a los hábitos culturales y los desafíos de instalación, pero las narrativas de escasez de agua mantienen el interés vivo donde la conservación es una prioridad del hogar en regiones cálidas y secas. Las campanas extractoras y las placas de cocción integradas crecen en línea con las renovaciones urbanas de mayores ingresos, un nicho moldeado por las nuevas terminaciones de viviendas y las renovaciones de cocinas en lugar de los ciclos de reemplazo masivo. La certificación bajo la NOM-003 añade pasos de prueba y documentación estructurados y predecibles para los nuevos lanzamientos de productos y disuade las entradas no certificadas, lo que respalda un piso para la seguridad y la confiabilidad en el comercio minorista masivo. Los hornos de encimera y los hervidores eléctricos se están ajustando a las expectativas actualizadas de potencia en modo de espera que fomentan la reingeniería de la gestión de energía y extienden los plazos de desarrollo, mientras que las marcas sincronizan los lanzamientos para que coincidan con los eventos minoristas. A medida que los roles de las categorías divergen entre los formatos grandes y pequeños, el mercado de Productos de Electrodomésticos de Cocina en México alinea su escalera de productos a ciclos de vida distintos y calendarios promocionales que pueden sostener una actividad de actualización constante a lo largo del horizonte de pronóstico.

Por Usuario Final: La Expansión de Restaurantes de Servicio Rápido y las Renovaciones Hoteleras Impulsan la Adopción Comercial

Los usuarios residenciales absorbieron el 86,25% del volumen en 2025, mientras que se proyecta que los usuarios finales comerciales crezcan a una CAGR del 3,71% hasta 2031 gracias a las adiciones hoteleras y la expansión de servicios de alimentos en corredores turísticos. Los ciclos de adquisición de hospitalidad son irregulares y están vinculados a la ocupación y las canalizaciones de nuevas habitaciones, lo que crea ráfagas de demanda de refrigeradores compactos, microondas y cafeteras, junto con programas de renovación vinculados al mantenimiento para inventarios más antiguos. Los operadores de servicio rápido enfatizan la durabilidad y la facilidad de servicio en los electrodomésticos para maximizar el tiempo de actividad, un requisito que beneficia a los diseños de grado industrial ajustados para un uso diario intensivo en ubicaciones de alto tráfico. Los parques industriales relacionados con el nearshoring añaden instalaciones de cafetería a la cartera de proyectos y respaldan pedidos constantes de cocinas, refrigeración de cámara frigorífica y equipos de lavado de vajilla de alto ciclo en los estados del Norte. Este perfil de demanda comercial mixta complementa el reemplazo residencial estable y crea nuevas rutas al mercado en el mercado de Productos de Electrodomésticos de Cocina en México que corren paralelas a los canales minoristas y las ventas directas de marca.

La demanda residencial sigue vinculada al reemplazo de unidades anteriores a los estándares y a la formación de nuevos hogares en las grandes metrópolis, con etiquetas de eficiencia y financiamiento minorista que mejoran la aceptación de los escalones premium en los electrodomésticos principales. Los patrones de ingresos informales y la estacionalidad de las facturas de servicios públicos dan forma al momento de la compra, y los minoristas responden con promociones calendarizadas y ofertas de mensualidades que suavizan las actualizaciones durante los meses de mayor demanda. Las disparidades regionales importan porque las nóminas del Norte y los climas más cálidos respaldan una mayor cadencia de actualizaciones de refrigeración y enfriamiento que en las regiones más frías o de menores ingresos, lo que magnifica la dispersión geográfica en los resultados de crecimiento. A medida que el crecimiento comercial se acelera desde una base pequeña y el reemplazo residencial continúa de manera constante, la industria de Productos de Electrodomésticos de Cocina en México alinea las hojas de ruta de características tanto para los casos de uso de uso intensivo como para las narrativas de ahorro de energía en el hogar, sirviendo a grupos de valor distintos con plataformas de componentes compartidos donde sea posible. Estas dinámicas darán forma a los patrones de venta y la planificación promocional hasta 2031, reforzando una combinación de usuarios finales a dos velocidades dentro del mercado de Productos de Electrodomésticos de Cocina en México.

Por Canal de Distribución: La Logística de Última Milla y el Pago a Plazos sin Intereses Redefinen la Economía de los Canales

Las tiendas multimarca representaron el 40,25% de la distribución en 2025 y continúan beneficiándose de la suscripción de crédito y la posesión inmediata, mientras que se proyecta que los canales en línea registren una CAGR del 4,21% hasta 2031 gracias a la velocidad logística y la integración del financiamiento en el proceso de pago. Los minoristas despliegan quioscos en tienda que permiten a los compradores rurales ordenar surtidos extendidos, un híbrido que une la confianza del comercio físico con el alcance del surtido del comercio electrónico para los electrodomésticos voluminosos. Los mercados en línea y los sitios minoristas utilizan eventos promocionales para impulsar el descubrimiento de electrodomésticos pequeños, y las campañas lideradas por asociaciones como el Hot Sale movilizan el tráfico entre canales y la fijación de precios competitivos. Las ofertas de crédito escalonado y meses sin intereses en el proceso de pago anclan la conversión para artículos de alto valor en línea, acercando los recorridos digitales a las experiencias en sucursales en términos de asequibilidad. A medida que la documentación de las etiquetas NOM se integra en los listados de productos, los vendedores en línea se alinean con los estándares de las tiendas físicas, lo que respalda la consistencia de seguridad y calidad en el mercado de Productos de Electrodomésticos de Cocina en México, independientemente del canal.

Los puntos de venta exclusivos de marca mantienen una pequeña participación general, pero desempeñan un papel desproporcionado en los refrigeradores premium y los paquetes de cocina integrados, donde la venta consultiva y los servicios de instalación el mismo día refuerzan la disposición a pagar por unidades ricas en características. Las rutas B2B respaldan la instalación de hoteles y restaurantes a través de la adquisición basada en proyectos y la instalación, y estos volúmenes evitan las escaleras de precios minoristas convencionales y se alinean con los acuerdos de nivel de servicio que priorizan el tiempo de actividad. Las opciones de pago en efectivo al momento de la entrega persisten en las ciudades secundarias para convertir a los compradores no bancarizados, mientras que las protecciones del mercado en línea y el manejo de devoluciones elevan la confianza para las compras de bienes grandes que antes eran estrictamente en tienda. Con el tiempo, el mercado de Productos de Electrodomésticos de Cocina en México reflejará una combinación más equilibrada a medida que las cadenas multimarca igualen las velocidades de entrega y los minoristas en línea profundicen la cobertura de crédito, dando forma a un estado competitivo estable en torno a la conveniencia, el financiamiento y la calidad del servicio posventa. Dentro de esta convergencia, la industria de Productos de Electrodomésticos de Cocina en México espera tasas de vinculación más altas para la instalación y las garantías extendidas, un flujo de ingresos adyacente que escala bien tanto en entornos en línea como fuera de línea.

Análisis Geográfico

El Centro de México representó el 42,71% de las ventas de electrodomésticos de cocina de 2025, lo que refleja la densa urbanización, las huellas minoristas maduras y el sólido cumplimiento omnicanal en las metrópolis de la Ciudad de México y Guadalajara. El crecimiento de la región se modera a medida que las tasas de propiedad en las categorías principales se acercan a la saturación, y los ciclos de reemplazo se orientan hacia actualizaciones premium con mejor rendimiento energético y mayores capacidades en refrigeradores y cocinas. Las grandes tiendas departamentales y la logística de mercado en línea el mismo día refuerzan un punto de referencia de expectativa de servicio que ahora se está propagando a las ciudades de segundo nivel, equilibrando la conveniencia con los surtidos que incluyen formatos premium y compactos. El mercado de Productos de Electrodomésticos de Cocina en México en los corredores del Centro se apoyará en el reemplazo liderado por regulaciones y los escalones premium, incluidas las características conectadas y la mejor conservación de alimentos, para sostener el crecimiento de valor hasta 2031. A medida que los actores establecidos despliegan laboratorios en el país y ciclos de prueba más rápidos, la rotación de inventario sigue siendo predecible y alineada con los principales calendarios promocionales en los nodos minoristas más competitivos de la región.

El Norte de México registra la trayectoria más rápida con una CAGR proyectada del 4,18%, lo que refleja las nóminas impulsadas por el nearshoring, los climas más cálidos que elevan el uso de enfriamiento y refrigeración, y la proximidad de la capacidad de fabricantes de equipos originales en Nuevo León y Coahuila. Los refrigeradores de gran formato con compresores inverter resuenan en las metrópolis propensas al calor donde la estacionalidad en el uso de electricidad eleva el perfil del ahorro de energía y impulsa la aceptación premium dentro de los presupuestos domésticos. Los nuevos parques industriales, la logística transfronteriza y los efectos salariales respaldan las instalaciones de cafetería y la demanda de cocinas comerciales, una base que amplifica el crecimiento regional más allá del reemplazo residencial solo. El mercado de Productos de Electrodomésticos de Cocina en México se beneficia de la cobertura del riesgo de capacidad a medida que las marcas alinean los programas de producción con las curvas de demanda regional y reducen el riesgo de desabastecimiento durante los picos de verano en el Norte. Con el tiempo, la proximidad a los proveedores y un grupo de mano de obra más calificado deberían reducir la volatilidad del cumplimiento, ayudando a la región a mantener su ventaja en crecimiento y disponibilidad de productos.

El Sur de México es más pequeño en valor, pero experimenta aceleraciones episódicas vinculadas a la infraestructura turística en Quintana Roo y Yucatán y a las instalaciones de agroprocesamiento que requieren refrigeración confiable y eficiente. Los núcleos urbanos adoptan los estándares omnicanal rápidamente, pero las periferias rurales todavía favorecen los canales informales y las unidades reacondicionadas, lo que modera el impacto de la premiumización y complica la aplicación de garantías. A medida que las plataformas de comercio electrónico mejoran las señales de confianza y amplían las opciones de pago en efectivo al momento de la entrega, los canales formales deberían ganar gradualmente participación en las ciudades secundarias donde el surtido en línea amplía la elección y reduce el tiempo de viaje para las compras grandes. El mercado de Productos de Electrodomésticos de Cocina en México continuará mostrando un patrón a dos velocidades en el Sur, a medida que las actualizaciones comerciales vinculadas al turismo aumenten y las actualizaciones residenciales sigan las mejoras en el acceso a ingresos y crédito en los núcleos urbanos. Estos contrastes geográficos subrayan cómo las cifras a nivel nacional combinan el reemplazo maduro en el Centro, el crecimiento impulsado por la capacidad en el Norte y la adquisición impulsada por el turismo en partes del Sur a lo largo del período de pronóstico.

Panorama Competitivo

El mercado de Productos de Electrodomésticos de Cocina en México exhibe una consolidación de nivel medio, con Mabe, Whirlpool, LG, Samsung y Electrolux, un grupo de los cinco principales que colectivamente representa dos tercios de los ingresos y establece el tono en los electrodomésticos principales. Los actores establecidos aprovechan las pruebas en el país, la alineación regulatoria y la señalización de garantías para proteger la participación en las categorías principales como refrigeradores y cocinas, mientras que los nichos de electrodomésticos pequeños permanecen fragmentados a medida que las marcas independientes explotan el alcance del mercado en línea. El programa de inversión 2025–2027 de Mabe subraya una apuesta a largo plazo por el contenido local y la escala de múltiples categorías en quince fábricas mexicanas, lo que la posiciona para absorber los cambios regulatorios y las interrupciones logísticas con mayor resiliencia que los rivales centrados en importaciones. La huella de Whirlpool en Coahuila y Guanajuato avanza en los refrigeradores de capacidad premium y acorta las líneas de suministro hacia los nodos de distribución del Centro, un cambio que reduce los costos de transporte y mejora el tiempo de respuesta a las ventanas promocionales. La nueva planta de refrigeradores de BSH en Monterrey amplía la disponibilidad de modelos de alta eficiencia a nivel nacional y complementa los flujos de exportación de América del Norte, destacando cómo el nearshoring refuerza la disponibilidad de productos en todas las bandas de precios en México.

La diferenciación premium se centra en el rendimiento energético, la capacidad y las características conectadas que respaldan el diagnóstico remoto y una resolución de servicio más rápida, mientras que los minoristas muestran estos beneficios a través de espacios de marca dedicados y servicios de instalación en paquete. Las iniciativas de capacitación de técnicos de Samsung profundizan las capacidades de servicio para los ecosistemas conectados y refuerzan el soporte posventa, un factor que influye en la elección de marca para los refrigeradores de alta gama y los electrodomésticos integrados en metrópolis con una fuerte adopción tecnológica[4]Samsung Global Newsroom, "Alrededor del Mundo (febrero de 2025)," Samsung, news.samsung.com. Al mismo tiempo, el rigor de la certificación desalienta las importaciones grises y fortalece el posicionamiento relativo de las marcas conformes que mantienen documentación completa en línea y en tienda, un requisito que los vendedores en línea ahora integran en las páginas de productos. A medida que los aranceles y la política comercial siguen siendo una consideración, las marcas líderes persiguen una planificación de producción flexible y la diversificación de proveedores para aislar los artículos de inventario destinados a México, lo que respalda ciclos de entrega más estables y continuidad de precios en el comercio minorista masivo. Estos movimientos indican que la agilidad operativa y la fluidez regulatoria serán fundamentales para sostener las ganancias de participación en el mercado de Productos de Electrodomésticos de Cocina en México hasta 2031.

Las oportunidades de espacio en blanco permanecen en los lavavajillas ahorradores de agua para las metrópolis propensas a la sequía, las configuraciones integradas de precio medio para las renovaciones de apartamentos urbanos y los paquetes directos al consumidor de cocina que unifican el financiamiento, la entrega, la instalación y el servicio en una sola oferta. Los minoristas vinculan cada vez más la preaprobación de crédito con los incentivos de actualización, una práctica que fomenta la expansión de la cesta cuando los clientes se vuelven elegibles para umbrales de mensualidades más altos, reforzando así los ecosistemas de circuito cerrado. A medida que el campo competitivo equilibra la consolidación en los electrodomésticos grandes y la fragmentación en los electrodomésticos pequeños, los actores establecidos continuarán utilizando la confiabilidad, el servicio y el rendimiento certificado como pilares, mientras que los retadores explotan el descubrimiento en línea y la transparencia de precios para ganar participación episódica en el mercado de Productos de Electrodomésticos de Cocina en México. Con el tiempo, la aplicación de la calidad por parte de la PROFECO y la normalización del etiquetado en línea reducen la asimetría de información para los compradores, lo que debería recompensar el rendimiento energético duradero y las propuestas de servicio claras en todos los niveles de precios. Este entorno respalda la creación de valor constante para las marcas que alinean las hojas de ruta de productos con las realidades de recursos de México, los formatos de vivienda urbana y la evolución de la economía de los canales en la industria de Productos de Electrodomésticos de Cocina en México.

Líderes de la Industria de Productos de Electrodomésticos de Cocina en México

LG Electronics

Electrolux AB

Samsung Electronics

Whirlpool Corporation

Mabe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Samsung Electronics Mexico fue reconocida en los rankings de ESG e inauguró un centro de capacitación en aire acondicionado en Santa Catarina, Monterrey, para certificar técnicos en sistemas HVAC de Samsung y la integración de SmartThings, fortaleciendo la columna vertebral de servicio para los electrodomésticos conectados.

- Marzo de 2025: Mabe confirmó un programa de inversión de USD 668 millones para 2025–2027 para expandir la producción de múltiples categorías en sus fábricas mexicanas, con enfoque en refrigeradores, cocinas y lavavajillas, al tiempo que profundiza las cadenas de suministro locales para fortalecer la resiliencia frente a los riesgos arancelarios.

- Agosto de 2024: BSH Home Appliances inauguró una fábrica de refrigeradores de USD 260 millones en Monterrey, Nuevo León, con una capacidad anual inicial de 300.000 unidades enfocada en modelos de puerta francesa de montaje inferior de alta eficiencia e integración de energía fotovoltaica en el sitio.

Alcance del Informe del Mercado de Productos de Electrodomésticos de Cocina en México

Los Electrodomésticos de Cocina son electrodomésticos que generalmente se encuentran en las cocinas de los consumidores, como refrigeradores, estufas, lavavajillas, lavadoras, secadoras y hornos de microondas. En el informe se incluye un análisis de antecedentes completo de la Industria de Productos de Electrodomésticos de Cocina en México, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, cambios significativos en la dinámica del mercado y una descripción general del mercado. El Mercado de Electrodomésticos de Cocina en México está segmentado por tipo de producto (Electrodomésticos de Preparación de Alimentos, Electrodomésticos de Cocción Pequeños, Electrodomésticos de Cocina Grandes y otros electrodomésticos de cocina), por canal de distribución (Minoristas especializados, Comercio electrónico, Supermercados e Hipermercados, Tiendas Departamentales y otros canales de distribución). El informe ofrece el tamaño del mercado y los pronósticos para el Mercado de Electrodomésticos de Cocina en México en valor (Millones de USD) para todos los segmentos anteriores.

| Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | |

| Campanas Extractoras | |

| Placas de Cocción | |

| Hornos | |

| Otros Electrodomésticos de Cocina Grandes | |

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos |

| Extractores y Licuadoras | |

| Parrillas y Asadores | |

| Freidoras de Aire | |

| Cafeteras | |

| Cocinas Eléctricas | |

| Tostadoras | |

| Hervidores Eléctricos | |

| Hornos de Encimera | |

| Otros Electrodomésticos de Cocina Pequeños (panificadoras, waffleras, cocedores de huevos, etc.) |

| Residencial |

| Comercial |

| B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (directamente de los fabricantes) |

| Norte de México |

| Centro de México |

| Sur de México |

| Por Producto | Electrodomésticos de Cocina Grandes | Refrigeradores y Congeladores |

| Lavavajillas | ||

| Campanas Extractoras | ||

| Placas de Cocción | ||

| Hornos | ||

| Otros Electrodomésticos de Cocina Grandes | ||

| Electrodomésticos de Cocina Pequeños | Procesadores de Alimentos | |

| Extractores y Licuadoras | ||

| Parrillas y Asadores | ||

| Freidoras de Aire | ||

| Cafeteras | ||

| Cocinas Eléctricas | ||

| Tostadoras | ||

| Hervidores Eléctricos | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos de Cocina Pequeños (panificadoras, waffleras, cocedores de huevos, etc.) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (directamente de los fabricantes) | ||

| Por Geografía | Norte de México | |

| Centro de México | ||

| Sur de México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de Productos de Electrodomésticos de Cocina en México hasta 2031?

Se espera que el tamaño del mercado aumente de USD 4,65 mil millones en 2025 a USD 4,85 mil millones en 2026 y alcance USD 5,45 mil millones en 2031, creciendo a una CAGR del 2,36% durante 2026-2031.

¿Qué categorías de productos lideran y cuáles crecen más rápido en los Productos de Electrodomésticos de Cocina en México?

Los electrodomésticos grandes lideran con el 73,72% de los ingresos de 2025, mientras que se proyecta que los electrodomésticos pequeños crezcan a una CAGR del 3,45% hasta 2031 a medida que los ciclos de innovación y la promoción en línea aceleran la adopción.

¿Cómo afectan las normas NOM de México a las compras y actualizaciones de electrodomésticos?

La NOM-015 y la NOM-003 establecen líneas base de eficiencia y seguridad eléctrica que dan forma a las actualizaciones de refrigeradores y estandarizan el etiquetado de productos, lo que ayuda a los consumidores a comparar opciones y respalda el reemplazo constante.

¿Qué regiones de México están impulsando la demanda futura de electrodomésticos de cocina?

El Centro de México tiene la mayor participación de 2025 debido a la urbanización y la densidad minorista, mientras que se espera que el Norte de México crezca más rápido a una CAGR del 4,18% gracias al nearshoring, los climas más cálidos y la proximidad de capacidad.

¿Cómo influye el crédito minorista en las ventas de electrodomésticos en los Productos de Electrodomésticos de Cocina en México?

El crédito cautivo y los términos de meses sin intereses amplían el acceso para los trabajadores informales y desplazan el enfoque del precio de etiqueta a los pagos mensuales, lo que mejora la conversión, especialmente para los refrigeradores y cocinas de alto valor.

¿Qué estrategias competitivas utilizan los líderes en el mercado de Productos de Electrodomésticos de Cocina en México?

Las marcas líderes combinan pruebas en el país, señalización de garantías y producción localizada con asociaciones omnicanal y capacitación en servicio para proteger la participación, mientras que los actores más pequeños aprovechan los mercados en línea y las promociones para obtener ganancias episódicas.

Última actualización de la página el: