Tamaño y Participación del Mercado de Electrodomésticos en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos en México por Mordor Intelligence

El tamaño del mercado de electrodomésticos en México en 2026 se estima en USD 17,17 mil millones, creciendo desde el valor de 2025 de USD 16,39 mil millones con proyecciones para 2031 que muestran USD 21,66 mil millones, con un crecimiento del 4,76% de CAGR durante 2026-2031. Las remesas en aumento que superan el 3% del PIB, un etiquetado de eficiencia NOM-015 más estricto y el sólido sentimiento del consumidor crean un sólido piso de demanda a pesar de la volatilidad periódica del peso[1]Diario Oficial de la Federación, "NORMA Oficial Mexicana NOM-015-ENER-2012," dof.gob.mx. Las políticas de nearshoring motivan a las marcas globales a ampliar sus líneas de producción mexicanas, acortando los plazos de entrega y favoreciendo el abastecimiento localizado de componentes. Los minoristas aceleran el despliegue de esquemas Compra-Ahora-Paga-Después que incorporan a los hogares aspiracionales en los segmentos de precio medio, mientras que las empresas de comercio electrónico perfeccionan las redes de última milla para llegar a los compradores semiurbanos. Los habitantes urbanos conscientes del consumo energético, especialmente en Ciudad de México y Monterrey, optan cada vez más por refrigeradores y sistemas de lavandería con tecnología inverter que promueven ahorros en la factura de servicios a largo plazo, reforzando la premiumización dentro del mercado de electrodomésticos en México.

Principales Conclusiones del Informe

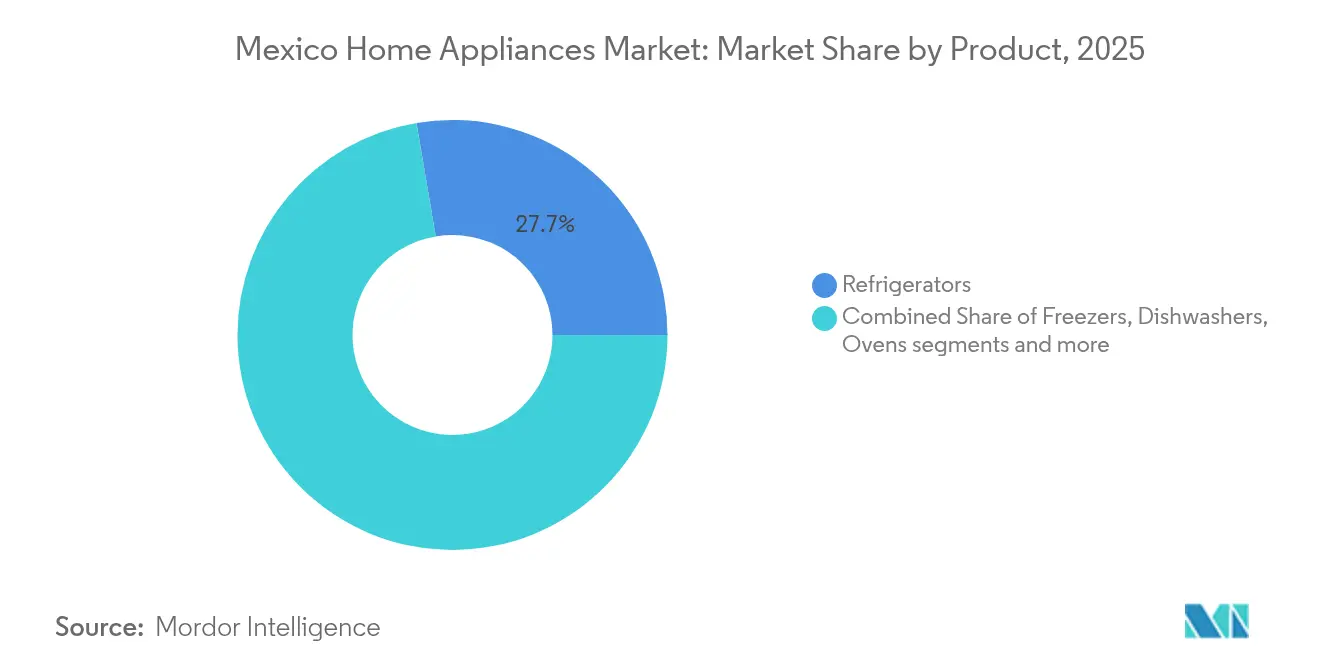

- Por categoría de producto, los refrigeradores representaron el 27,68% de la participación del mercado de electrodomésticos en México en 2025, mientras que se proyecta que las freidoras de aire registren la CAGR más rápida del 4,97% hasta 2031.

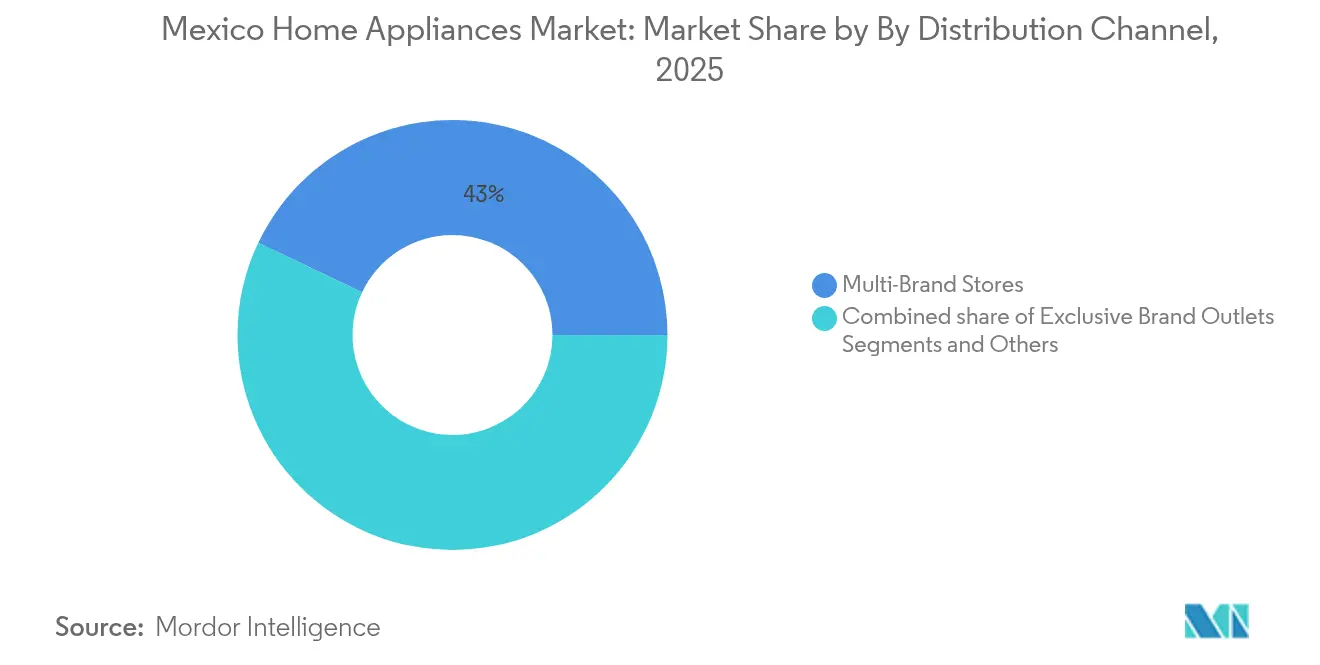

- Por canal de distribución, las tiendas multimarca representaron el 42,95% del tamaño del mercado de electrodomésticos en México en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 5,63% hasta 2031.

- Por geografía, el Centro de México captó una participación de ingresos del 40,82% en 2025; se pronostica que el Sur de México se expanda a una CAGR del 5,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Electrodomésticos en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso disponible y expansión de la clase media | +1.2% | Nacional: más fuerte en el Centro de México | Mediano plazo (2-4 años) |

| Aceleración de la construcción de viviendas urbanas | +0.8% | Corredores Centro y Norte | Corto plazo (≤ 2 años) |

| Etiquetado obligatorio de eficiencia energética NOM-015 | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Mejoras del hogar financiadas por remesas | +0.9% | Centro y Sur de México | Mediano plazo (2-4 años) |

| Financiamiento minorista Compra-Ahora-Paga-Después | +0.7% | Núcleos urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Ingresos de comercio electrónico transfronterizo desde Estados Unidos | +0.5% | Norte de México; derrame hacia el Centro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Expansión de la Clase Media

La confianza del consumidor alcanzó 46,3 puntos en febrero de 2025, y la probabilidad de adquirir electrodomésticos y muebles aumentó 0,6 puntos, lo que sugiere un optimismo selectivo entre las familias recién enriquecidas. Las importaciones de bienes duraderos se dispararon un 21,7% en agosto de 2024, mientras que la producción doméstica escaló un 11,6%, confirmando un saludable apetito incluso en medio de señales macroeconómicas mixtas. El crédito al consumo se situó en MXN 2,1 billones en el cuarto trimestre de 2024, facilitando el acceso a refrigeradores eficientes energéticamente, hornos inteligentes y aires acondicionados tipo split. Las remesas impulsan la liquidez en los municipios rurales, cerrando las brechas de poder adquisitivo y ampliando la base de clientes para electrodomésticos premium. Las elevadas tarifas eléctricas refuerzan la narrativa de ahorro de costos en torno a los equipos con calificación A, profundizando el cambio del mercado de electrodomésticos en México hacia SKU de alta eficiencia.

Aceleración de la Construcción de Viviendas Urbanas

Los inicios de construcción urbana en Ciudad de México, Monterrey y Guadalajara aceleran los ciclos de reemplazo porque las nuevas unidades requieren paquetes completos de electrodomésticos. Las hipotecas del INFONAVIT y el FOVISSSTE permiten a los nuevos propietarios asignar crédito residual a lavadoras de gama alta o refrigeradores side-by-side. Los constructores exigen cada vez más electrodomésticos con certificación NOM para cumplir con los códigos municipales de construcción sostenible, incorporando estándares técnicos más elevados en las especificaciones de los proyectos. La proximidad a las plantas de ensamblaje en Guanajuato y Nuevo León reduce los costos de flete, lo que permite a los fabricantes garantizar entregas en una semana a los sitios de construcción. Los pedidos por tramos predecibles suavizan la programación de la producción, reduciendo el riesgo de inventario y elevando la visibilidad del margen bruto dentro del mercado de electrodomésticos en México.

Etiquetado Obligatorio de Eficiencia Energética NOM-015

La NOM-015-ENER-2012 limita el consumo anual de energía de refrigeradores y congeladores y obliga a los fabricantes a mostrar datos de kWh/año más ahorros relativos en una etiqueta en la parte frontal del empaque. Los modelos que superan el límite en un 10% califican para un sello "EFICIENCIA SUPERIOR" que los minoristas destacan tanto en las salas de exhibición como en los catálogos digitales. Los laboratorios acreditados realizan pruebas de conformidad anuales, salvo que las empresas cuenten con sistemas de calidad certificados que extienden la validez a tres años, lo que obliga a una inversión continua en I+D. Normas paralelas como la NOM-021-ENER elevan los umbrales de rendimiento para los aires acondicionados, bloqueando efectivamente las importaciones de baja eficiencia. Con el tiempo, el etiquetado obligatorio refuerza la confianza del consumidor y recompensa a los innovadores, anclando la captura de valor a largo plazo en el mercado de electrodomésticos en México.

Mejoras del Hogar Financiadas por Remesas

Las remesas equivalen a aproximadamente el 3% del PIB nacional y demostraron ser contracíclicas durante las recesiones recientes, proporcionando a los hogares un flujo constante de efectivo que amortigua el ingreso disponible. Guanajuato, Michoacán y Oaxaca registran flujos por encima del promedio, y los minoristas que atienden esos estados reportan mayores ventas de refrigeradores sin escarcha y lavadoras multiprograma. Los prestamistas han introducido planes de pago a plazos respaldados por remesas vinculados a los flujos mensuales esperados, lo que permite a los compradores acceder al segmento de precio medio sin comprometer su liquidez. Los acabados premium y las características avanzadas de refrigeración señalan progreso socioeconómico, convirtiendo a los electrodomésticos en una inversión preferida entre los beneficiarios. Este flujo de ingresos estabiliza la demanda base, protegiendo al mercado de electrodomésticos en México de los choques macroeconómicos domésticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del peso y endurecimiento del crédito al consumo | -1.4% | Nacional: mayor impacto en las líneas intensivas en importaciones | Corto plazo (≤ 2 años) |

| Altos costos logísticos domésticos y de última milla | -0.9% | A nivel nacional, más pronunciado en el Sur de México | Mediano plazo (2-4 años) |

| Crecimiento del mercado informal de electrodomésticos de segunda mano | -0.6% | Centros urbanos | Mediano plazo (2-4 años) |

| Preocupaciones por la escasez de agua para unidades de alto consumo hídrico | -0.4% | Franjas áridas del Norte y Centro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Peso y Endurecimiento del Crédito al Consumo

Las fluctuaciones del peso amplifican el costo de desembarque de compresores y tarjetas electrónicas abastecidos desde Asia, comprimiendo los márgenes brutos o forzando recargos en los precios de venta que disuaden a los compradores de nivel básico. Los bancos comerciales redujeron los préstamos sin garantía a finales de 2024, aumentando los umbrales de aprobación y limitando los límites de las tarjetas de crédito, lo que frena las compras a plazos. Los compradores con presupuesto limitado retrasan los ciclos de reemplazo o migran a los mercados de artículos usados, reduciendo los envíos unitarios en segmentos como los congeladores sin escarcha. Las marcas dependientes de importaciones siguen siendo las más vulnerables, ya que carecen de amortiguadores de costos denominados en pesos dentro del mercado de electrodomésticos en México.

Altos Costos Logísticos Domésticos y de Última Milla

Los electrodomésticos grandes atraviesan terrenos montañosos y congestión urbana, elevando los costos de transporte a más de la mitad del costo unitario entregado. En estados de baja densidad como Chiapas y Guerrero, la distancia promedio de última milla supera los 120 kilómetros, incrementando el desgaste de los vehículos, el consumo de combustible y la mano de obra de los conductores. Los actores del comercio electrónico lidian con necesidades de doble manipulación —del almacén al micro-hub y de ahí a la puerta— al tiempo que absorben altas tasas de logística inversa por devoluciones. Los elevados costos de envío comprimen los márgenes y desincentivan las promociones de entrega gratuita, ralentizando la conversión digital en los distritos de más difícil acceso del mercado de electrodomésticos en México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Electrodomésticos Mayores Anclan los Ingresos, los Electrodomésticos Pequeños Aceleran la Innovación

Los refrigeradores mantuvieron una participación del 27,68% en el mercado de electrodomésticos en México en 2025, fortalecida por los ciclos de reemplazo obligatorios y el cumplimiento del etiquetado energético que eliminan progresivamente las importaciones de alto consumo energético. Las tarifas de servicios nominales han aumentado, impulsando la demanda de compresores inverter, formatos de múltiples puertas y funcionalidad de descongelamiento inteligente. Las lavadoras se sitúan muy cerca, apoyadas por las unidades de doble tina populares en los hogares semiurbanos, mientras que los aires acondicionados de habitación ganan terreno a medida que las temperaturas promedio de verano aumentan. Los lavavajillas enfrentan una adopción mixta debido a las preocupaciones por la escasez de agua, mientras que los híbridos microondas-convección prosperan en cocinas compactas donde la eficiencia del espacio es prioritaria. En conjunto, los electrodomésticos grandes proveen las economías de escala que mantienen alta la utilización de las fábricas en el mercado de electrodomésticos en México.

Las freidoras de aire encabezan la historia de los pequeños electrodomésticos con una CAGR proyectada del 4,97% hasta 2031, impulsada por la comodidad de la cocción rápida y las tendencias de preparación de comidas orientadas a la salud. Las cafeteras y las hervidoras eléctricas se benefician de la expansión de la cultura de bebidas especiales en México, mientras que los extractores y licuadoras se adaptan a la creciente demanda de dietas basadas en productos frescos. Las aspiradoras, incluidas las variantes robóticas, crecen de manera constante a medida que los hogares con dos ingresos buscan herramientas que ahorren trabajo. Los acelerados ciclos de diseño y los precios más bajos permiten a las marcas introducir conectividad Wi-Fi, controles de voz y componentes modulares sin perturbar los presupuestos familiares. La categoría de pequeños electrodomésticos actúa, por lo tanto, como el laboratorio de innovación dentro del mercado de electrodomésticos en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Formatos de Tiendas se Reequilibran a Medida que el Comercio Electrónico Crece

Las tiendas multimarca controlaron el 42,95% del mercado de electrodomésticos en México en 2025, aprovechando los amplios surtidos, la recogida en el mismo día y los mostradores de crédito en el lugar que aprueban préstamos en minutos. Las salas de exhibición permiten a los compradores probar las bisagras de las puertas, evaluar los niveles de ruido y calibrar la capacidad real, atributos aún difíciles de replicar mediante miniaturas en línea. Las cadenas despliegan almacenes regionales junto a nudos de autopistas, reduciendo el tiempo de transporte y permitiendo ventas flash de fin de semana coordinadas en cientos de tiendas.

Las plataformas en línea registran la CAGR más pronunciada del 5,63%, impulsada por la penetración de los teléfonos inteligentes, los incentivos de las carteras digitales y la expansión nacional de las redes de fibra óptica. Las asociaciones con Kueski Pay y otros proveedores de Compra-Ahora-Paga-Después ofrecen esquemas sin intereses que rivalizan con el crédito tradicional en tienda. Las tiendas exclusivas de marca, tanto físicas como digitales, crean entornos curados que justifican precios premium en los SKU con funciones inteligentes. La recogida en tienda, las demostraciones de productos con realidad aumentada y las consultas en video de 360 grados difuminan los límites entre canales, empujando al mercado de electrodomésticos en México hacia la paridad omnicanal.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El Centro de México dominó el mercado de electrodomésticos en México con una participación del 40,82% en 2025, gracias a la megalópolis de Ciudad de México, una mayor presencia de puntos de venta minoristas y mayores ingresos discrecionales. Los servicios de entrega en el mismo día prosperan dentro de los periféricos viales, mientras que la vida en condominios favorece los electrodomésticos compactos y de eficiencia energética que minimizan los costos de servicios y se adaptan a los espacios reducidos. Las sedes corporativas demandan refrigeración comercial y soluciones de lavandería, elevando aún más el rendimiento.

El Norte de México se beneficia de los clústeres maquiladores y los comportamientos de compra transfronterizos. Los consumidores en Baja California y Sonora frecuentemente comparan precios estadounidenses y domésticos antes de comprar, lo que lleva a los minoristas a agudizar las promociones para mantener la participación local. El consumo per cápita de electricidad en Mexicali es 3,5 veces superior a la media nacional, elevando la adopción de aires acondicionados tipo split inverter y reforzando el enfoque del mercado de electrodomésticos en México en el control climático. El nearshoring impulsa a los productores de componentes a establecer centros en Coahuila y Nuevo León, mejorando la resiliencia de la cadena de suministro.

El Sur de México emerge como el territorio de mayor crecimiento, apuntando a una CAGR del 5,09% mediante el gasto respaldado por remesas y las mejoras de infraestructura pública que incluyen ampliaciones de carreteras y mayor estabilidad de la red eléctrica. Los minoristas despliegan centros de microfulfillment para superar el terreno accidentado y la baja densidad vial. Las lavadoras de bajo consumo de agua y los lavavajillas eco-lavado tienen resonancia en Chiapas y Oaxaca, donde las escaseces periódicas hacen de la conservación una prioridad. Aunque los costos de flete siguen siendo elevados, las alianzas de ensamblaje localizado ayudan a contener los precios al consumidor final, ampliando el alcance dentro del mercado de electrodomésticos en México.

Panorama Competitivo

El campo competitivo está moderadamente concentrado. La empresa nacional Mabe aprovecha sus plantas en Guanajuato y Nuevo León para mantenerse como líder en la categoría de refrigeradores y cocinas. La expansión de USD 65 millones de Whirlpool en Celaya, concluida en diciembre de 2024, equipa a la empresa para abastecer a nivel nacional unidades premium de puerta francesa, al tiempo que cubre la exposición cambiaria mediante costos denominados en pesos. Samsung y LG aprovechan tanto las plantas domésticas como los nodos de distribución transfronterizos para acortar los plazos de entrega en el Norte de México, desplegando periódicas campañas promocionales cada vez que el peso se deprecia.

La empresa china Jiaxipera inauguró una planta de compresores de USD 60 millones en Coahuila, impulsando la autosuficiencia regional para los sistemas de refrigeración. Arçelik, que opera la marca Beko, integró los activos europeos de Whirlpool para adquirir poder de compra que se extiende a sus operaciones de abastecimiento en México. Las alianzas de financiamiento minorista son importantes: las API de pago integrado de Kueski Pay ayudan a las marcas más pequeñas a competir de igual a igual con los gigantes establecidos, facilitando las transacciones de alto valor. Las certificaciones NOM, auditadas por JJR Laboratory, funcionan como guardianes que bloquean las importaciones de baja calidad, obligando a los entrantes a invertir en procesos sólidos de pruebas y aseguramiento de calidad[3]Universidad de Louisville, "Los Peligros de la Cocción con Llama Abierta: El Caso de Chiapas, México," louisville.edu. La diferenciación tecnológica, el servicio posventa y las estrategias de producción localizadas superan, por lo tanto, a las meras tácticas de precio unitario en el mercado de electrodomésticos en México.

Líderes de la Industria de Electrodomésticos en México

Whirlpool Corporation

Mabe

Electrolux AB

LG Electronics

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El gigante estadounidense de mejoras para el hogar firmó un acuerdo definitivo para absorber la segunda cadena de bricolaje más grande de México, añadiendo 20 tiendas y entrando por primera vez al área metropolitana de Ciudad de México. La dirección espera que la transacción amplíe los surtidos de categorías —especialmente en electrodomésticos grandes— y libere sinergias de compras al integrar a los proveedores nacionales en la red más amplia de América del Norte.

- Marzo de 2025: Dawoon Refrigeration anuncia planta en Nuevo León. USD 18 millones iniciales financiarán las herramientas de la Fase 1 para componentes de refrigeración, con una Fase 2 de USD 25 millones prevista para 2027, que triplicará la capacidad. La empresa coreana cita la proximidad a los fabricantes de equipos originales de electrodomésticos en el área de Monterrey como una ventaja de ubicación principal.

- Febrero de 2025: Kueski Pay supera el hito de 15 millones de préstamos. La empresa fintech confirma que las compras de electrodomésticos representan ahora más del 20% de su volumen total de préstamos. Las nuevas integraciones con Whirlpool México y otros portales de fabricantes de equipos originales permiten a los compradores dividir los pagos en 12 cuotas sin intereses, apoyando la penetración del comercio electrónico en el mercado de electrodomésticos en México.

- Diciembre de 2024: Whirlpool completa la ampliación de capacidad en Celaya. La inversión de USD 65 millones amplía la capacidad de ensamblaje anual para modelos premium de puerta francesa e introduce un nuevo ciclo de reciclaje de plásticos dentro de la planta. Los directivos de la empresa destacan el papel de la ampliación en el cumplimiento de los requisitos de la NOM-015, al tiempo que reduce los costos logísticos para las rutas de distribución hacia el centro y el sur.

Alcance del Informe del Mercado de Electrodomésticos en México

El mercado mexicano de electrodomésticos está segmentado por electrodomésticos mayores, electrodomésticos pequeños y canales de distribución. Por electrodomésticos mayores, el mercado se segmenta en refrigeradores, congeladores, lavavajillas, lavadoras, hornos, aires acondicionados y otros electrodomésticos mayores. Por electrodomésticos pequeños, el mercado se segmenta en cafeteras y teteras, procesadores de alimentos, parrillas, tostadoras, aspiradoras y otros electrodomésticos pequeños. Por canales de distribución, el mercado se segmenta en grandes superficies, tiendas exclusivas, en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para todos los segmentos anteriores.

| Electrodomésticos Mayores | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incluye Combinados y Microondas) | |

| Aires Acondicionados | |

| Otros Electrodomésticos Mayores | |

| Electrodomésticos Pequeños | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Rostizadores | |

| Hervidoras Eléctricas | |

| Extractores y Licuadoras | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Electrodomésticos Pequeños |

| Tiendas Multimarca |

| Tiendas Exclusivas de Marca |

| En Línea |

| Otros Canales de Distribución |

| Norte de México |

| Centro de México (incluye Ciudad de México) |

| Sur de México |

| Por Producto | Electrodomésticos Mayores | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incluye Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Otros Electrodomésticos Mayores | ||

| Electrodomésticos Pequeños | Cafeteras | |

| Procesadores de Alimentos | ||

| Parrillas y Rostizadores | ||

| Hervidoras Eléctricas | ||

| Extractores y Licuadoras | ||

| Freidoras de Aire | ||

| Aspiradoras | ||

| Arroceras Eléctricas | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos Pequeños | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Tiendas Exclusivas de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Norte de México | |

| Centro de México (incluye Ciudad de México) | ||

| Sur de México | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de electrodomésticos en México hoy?

Está valorado en USD 17,17 mil millones en 2026 y se proyecta que alcance USD 21,66 mil millones en 2031.

¿Qué canal está creciendo más rápido para las ventas de electrodomésticos mayores?

El comercio minorista en línea crece a una CAGR del 5,63% a medida que los teléfonos inteligentes, las carteras digitales y las herramientas de Compra-Ahora-Paga-Después ganan tracción.

¿Qué impulsa la popularidad de las freidoras de aire en México?

La cocina saludable, las necesidades de espacio reducido en la encimera y la preparación rápida de comidas sustentan una perspectiva de CAGR del 4,97%.

¿Por qué el Centro de México tiene la mayor participación regional?

La alta densidad urbana, la logística superior y los elevados ingresos disponibles aseguran una participación del 40,82% en 2025.

¿Cómo influyen los estándares NOM en las decisiones de compra?

Las etiquetas de energía obligatorias orientan a los compradores hacia modelos eficientes y obligan a los fabricantes a innovar para mantenerse en cumplimiento.

¿Qué riesgos podrían desacelerar la demanda de electrodomésticos a corto plazo?

La volatilidad del peso, el endurecimiento del crédito al consumo y el aumento de los costos logísticos son los principales frenos al crecimiento a corto plazo.

Última actualización de la página el: