Tamaño y participación del mercado de lavadoras de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de lavadoras de México por Mordor Intelligence

El tamaño del mercado de lavadoras de México es de USD 1,34 mil millones en 2026 y se prevé que alcance USD 1,67 mil millones en 2031, con una CAGR del 4,48%. El mercado de lavadoras de México está siendo reconfigurado por la fabricación localizada que acorta los plazos de entrega y contribuye a reducir los costos de importación, por un crecimiento constante de las compras digitales con financiamiento en cuotas, y por un cambio gradual de los motores convencionales hacia modelos conectados y energéticamente eficientes cuyos beneficios se alinean con las necesidades del hogar. Las marcas con sólidas operaciones en el país mejoran la competitividad de precios y la capacidad de respuesta del servicio, mientras que el crédito integrado al comercio minorista amplía el acceso para los hogares que prefieren planes de pago catorcenal que reflejan los ciclos de ingresos. La combinación de productos también se diferencia según los patrones de uso: los formatos de carga frontal son preferidos por su eficiencia y cuidado de las telas en zonas urbanas densas, mientras que los de carga superior se expanden por su conveniencia, ciclos rápidos y practicidad diaria para personas con doble ingreso. A medida que la conectividad madura, las funciones inteligentes ganan terreno en municipios de mayores ingresos y entre los primeros adoptantes que valoran el control remoto y el autodiagnóstico, lo que reduce la fricción en el servicio y habilita el mantenimiento proactivo.

Conclusiones clave del informe

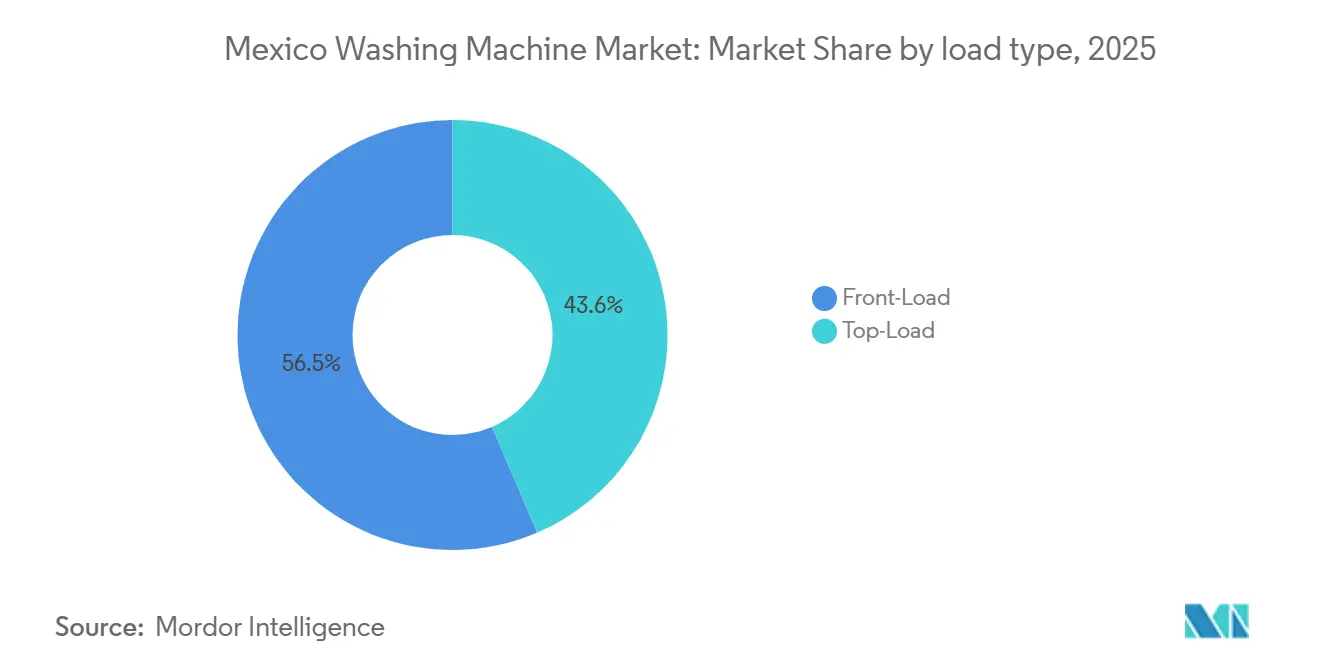

- Por tipo de carga, las lavadoras de carga frontal lideraron con una participación del 56,45% en ingresos en 2025, mientras que los diseños de carga superior registraron la CAGR proyectada más rápida, del 5,46%, hasta 2031.

- Por capacidad, el segmento de 6,1–8 kg representó una participación del 47,51% en 2025 y se prevé que se expanda a una CAGR del 5,13% hasta 2031.

- Por tecnología, los modelos convencionales con motor de frecuencia fija mantuvieron una participación del 72,31% en 2025, mientras que las unidades inteligentes conectadas y habilitadas para IoT registraron la CAGR proyectada más alta, del 4,84%, hasta 2031.

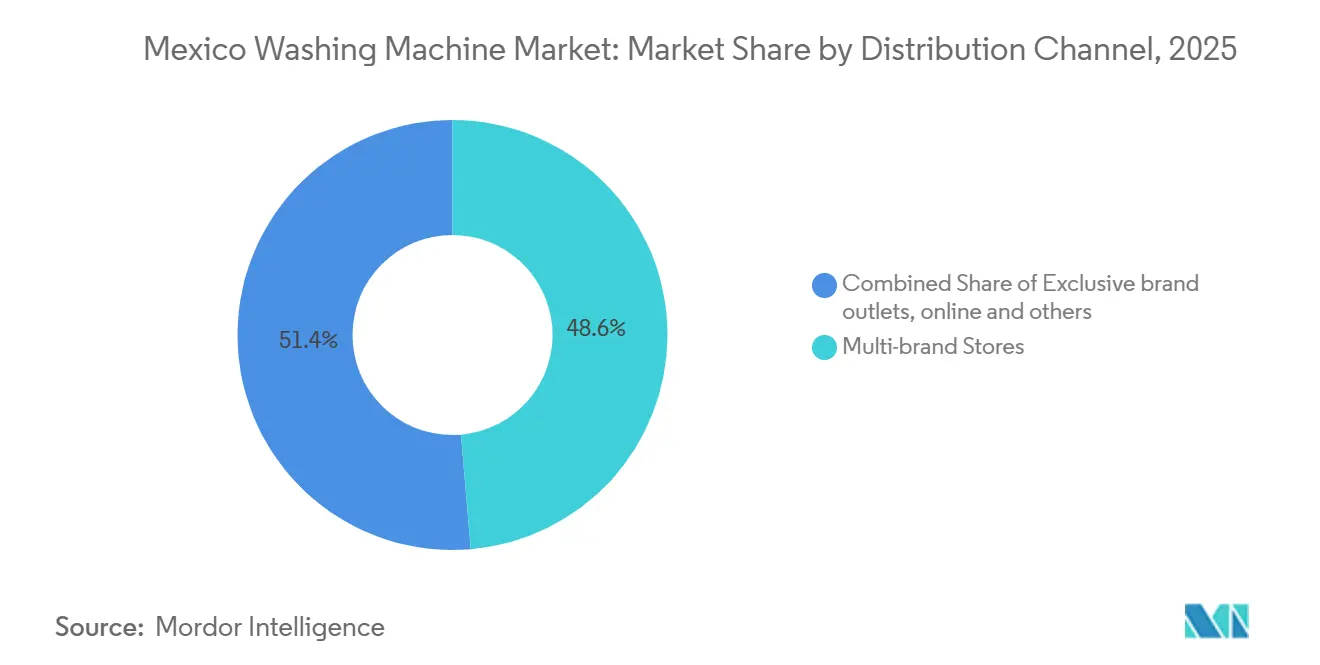

- Por canal de distribución, las tiendas multimarca mantuvieron una participación del 48,64% en 2025, mientras que los canales en línea proyectan el crecimiento más rápido con una CAGR del 5,95% hasta 2031.

- Por usuario final, los hogares residenciales representaron el 90,24% de la demanda en 2025, y se proyecta que el segmento comercial crezca a una CAGR del 4,98% hasta 2031.

- Por geografía, la región Central concentró una participación del 34,92% en 2025, mientras que se proyecta que la región Norte se expanda a una CAGR del 5,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de lavadoras de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y expansión de la clase media | +1.2% | Nacional, con efectos pronunciados en las regiones Central, Norte y Occidente | Mediano plazo (2-4 años) |

| Urbanización y crecimiento de hogares más pequeños | +0.9% | Nacional, concentrado en zonas metropolitanas (CDMX, Monterrey, Guadalajara) | Largo plazo (≥ 4 años) |

| Regulaciones de eficiencia energética y etiquetado (NOM-015-ENER-2018) | +0.7% | Nacional, con mayor adopción en centros urbanos y municipios de altos ingresos | Mediano plazo (2-4 años) |

| Auge del comercio electrónico y el financiamiento en "meses sin intereses" | +1.3% | Nacional, liderado por las regiones Central y Norte, con la mayor penetración de internet | Corto plazo (≤ 2 años) |

| La relocalización de la fabricación de electrodomésticos reduce los precios | +0.8% | Nacional, con concentración de la cadena de suministro en el Norte y el Bajío | Mediano plazo (2-4 años) |

| Los programas de cambio de electrodomésticos de los minoristas aceleran el ciclo de reposición | +0.5% | Nacional, más fuerte en regiones con densas redes de tiendas multimarca | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ingresos disponibles y expansión de la clase media

El aumento del salario mínimo en México en enero de 2025 a MXN 278,80 (MXN 419,88 en zonas fronterizas) marca el duodécimo año consecutivo de crecimiento salarial real; sin embargo, el dato estratégico radica en la bifurcación geográfica: los estados del norte ahora gozan de una prima salarial sobre el piso nacional, lo que crea mercados paralelos de electrodomésticos en los que los hogares de Monterrey pueden acceder a lavadoras de carga frontal con inversor a costos mensuales efectivos inferiores a los que pagan los compradores de la región Central por lavadoras convencionales de carga superior[1]Fuente: Snapshot of Mexico's Key Data in Facts & Figures, "Mexperience. Consultado en enero de 2026, www.mexperience.com. La perspectiva regional importa porque los centros industriales del norte suelen mostrar mayor empleo formal y dinámicas salariales más estables, lo que se alinea con una mayor adopción de formatos de carga frontal con inversor en el momento de reposición. El crédito integrado al comercio minorista ayuda a transformar el crecimiento salarial y los flujos de remesas en pedidos completados, al distribuir los pagos en calendarios catorcenales que se ajustan al flujo de caja del hogar. En conjunto, estas condiciones convierten la demanda latente en compras realizadas, mientras que la educación sobre el producto en los puntos de venta físicos y en línea ayuda a los compradores a comprender los beneficios en costo operativo de las plataformas más nuevas que favorecen el cuidado de las telas, el ahorro de agua y la reducción de la factura eléctrica durante la vida útil del equipo.

Urbanización y crecimiento de hogares más pequeños

Los patrones de vida urbana y el menor tamaño de los hogares están reconfigurando las preferencias de formato y capacidad en el mercado de lavadoras de México. A medida que los apartamentos comprimen los espacios para lavandería, la demanda se inclina hacia lavadoras de perfil delgado y unidades de capacidad media bien equilibradas que manejan ropa de cama y toallas sin ocupar grandes superficies, lo que refleja un equilibrio práctico entre espacio y flexibilidad de carga que se adapta a los estilos de vida urbanos. Las lavadoras de carga frontal siguen siendo la opción preferida donde la eficiencia en el uso de recursos y el cuidado de las telas son prioritarios, aunque las de carga superior ganan terreno a medida que las familias valoran la velocidad del ciclo y la facilidad de uso para las rutinas diarias.

Regulaciones de eficiencia energética y etiquetado (NOM-015-ENER-2018)

El etiquetado de rendimiento energético orienta las decisiones de compra al hacer visible y comparable el consumo en el piso de ventas, lo que impulsa la demanda hacia configuraciones eficientes que reducen los costos operativos a largo plazo. El cumplimiento normativo lleva a los fabricantes a invertir en control de motor, dinámica del tambor y algoritmos de lavado que mantienen el rendimiento mientras gestionan el consumo de electricidad y agua, algo que resuena en los municipios urbanos que enfrentan restricciones de recursos. Las líneas inteligentes y con inversor muestran características que reducen la carga energética y mejoran la precisión del control, mientras que las marcas utilizan ecosistemas conectados para añadir información sobre el uso que ayuda a los consumidores a optimizar los tiempos y ajustes de lavado. A medida que las expectativas de eficiencia aumentan, los minoristas y las tiendas de marca destinan más espacio a los modelos que cumplen o superan los umbrales de etiquetado, lo que impulsa al mercado de lavadoras de México a migrar hacia mejores perfiles de rendimiento. La tecnología Aqua Saver Green de Mabe, certificada para ahorrar el 76% de agua y el 55% de energía, encabezó el ranking de calidad de PROFECO en 2026, lo que demuestra que la alineación regulatoria se traduce en capital reputacional[2]Fuente: ARPR Mexico, "Mejores Lavadoras 2026: PROFECO Rankings, www.arprmexico.com. Donde las redes de servicio son sólidas, los diagnósticos conectados respaldan el mantenimiento oportuno y reducen el tiempo de inactividad, lo que mejora el valor percibido de las plataformas eficientes y acorta el ciclo de actualización para los hogares que priorizan el costo total de propiedad.

Auge del comercio electrónico y el financiamiento en "Meses Sin Intereses"

Los canales digitales amplían el alcance y agilizan el proceso de compra, con programas de cuotas sin intereses que convierten los precios iniciales de lista en pagos mensuales o catorcenales predecibles. Los minoristas integran opciones de financiamiento en el proceso de pago que se alinean con los patrones de flujo de caja del hogar, lo que reduce la fricción y eleva la conversión para electrodomésticos que requieren compromisos de mayor valor[3]Fuente: Coppel, "Lavadoras Hot Sale," Coppel, coppel.com. El descubrimiento y la comparación de productos mejoran en las tiendas móviles que presentan capacidad, cobertura de ciclos, niveles de ruido y etiquetas de energía en un formato claro con opciones transparentes de entrega e instalación, lo que genera confianza para los pedidos de artículos de gran tamaño. Las plataformas de mercado y las páginas de marca refuerzan la educación sobre la categoría con guías de compra y contenido sobre la historia de la marca que simplifica las decisiones dentro del mercado de lavadoras de México, mientras que los mecanismos de prueba social aumentan la confianza a nivel de SKU. El auge de la logística digital y las instalaciones programadas hace que la entrega sea predecible y respalda una huella geográfica más amplia, lo que complementa la presencia minorista física, mejora la disponibilidad del surtido y sostiene un camino híbrido hacia la compra.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo inicial de los modelos completamente automáticos e inteligentes | -0.8% | Nacional, más agudo en el Sur-Sureste y los municipios rurales | Mediano plazo (2-4 años) |

| Inflación del peso e inestabilidad económica | -0.6% | Nacional, con efectos amplificados en los estados fronterizos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de las importaciones asiáticas de bajo costo | -0.3% | Nacional, concentrada en segmentos sensibles al precio y en los canales en línea | Mediano plazo (2-4 años) |

| Creciente preocupación por las tarifas domésticas de agua | -0.2% | Regional, enfocada en los municipios del Norte y del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de los modelos completamente automáticos e inteligentes

Las plataformas inteligentes conectadas y los modelos completamente automáticos registran bandas de precios más elevadas que amplían los horizontes de recuperación de la inversión, lo que reduce el universo de compradores en municipios con presupuestos discrecionales más ajustados. El financiamiento mitiga la brecha inicial, aunque la duración del plazo y el valor percibido de las características siguen determinando el momento de compra, ya que los hogares sopesan el uso esperado frente al desembolso mensual total. Algunos consumidores se muestran cautelosos ante las funciones basadas en aplicaciones que requieren conectividad estable, lo que significa que la funcionalidad sin conexión y la cobertura del servicio influyen en la disposición a pagar por los modelos premium. Las marcas que aclaran la durabilidad, los términos de garantía y los beneficios de servicio de sus plataformas conectadas reducen la incertidumbre y mejoran la adopción, especialmente cuando los diagnósticos facilitan el mantenimiento y minimizan las interrupciones. Donde el acceso a internet es irregular, los fabricantes que garantizan que los ciclos básicos y los controles esenciales operen sin conectividad reducen las barreras de adopción y protegen la satisfacción. Estas condiciones mantienen parte de la demanda anclada a los segmentos convencionales en el mercado de lavadoras de México, incluso mientras la adopción de modelos conectados avanza en las zonas urbanas y de mayores ingresos.

Inflación del peso e inestabilidad económica

Los períodos de volatilidad de precios y de inflación por encima del objetivo presionan los presupuestos del hogar y pueden retrasar las compras de alto valor, lo que desplaza los volúmenes hacia las ventanas de promoción donde los descuentos y el financiamiento combinado compensan las preocupaciones. Las oscilaciones cambiarias también modifican las estructuras de costos para los componentes importados, lo que influye en las estrategias de fijación de precios y obliga a los fabricantes a diversificar las fuentes de abastecimiento o a enfatizar el contenido localizado. Los minoristas ajustan los términos de financiamiento y los criterios de elegibilidad para gestionar el riesgo cuando los costos de los insumos se mueven durante los períodos de cuotas, lo que puede acortar los plazos o requerir mayores enganches para modelos selectos. En este entorno, las marcas con bases de costos en pesos y fabricación establecida en el país obtienen flexibilidad táctica en la fijación de precios que ayuda a sostener el flujo de ventas. Los fabricantes y los minoristas dependen más de promociones focalizadas y mensajes claros de valor para tranquilizar a los compradores sensibles a los cambios de precio en el mercado de lavadoras de México. A medida que las condiciones macroeconómicas se estabilizan, la demanda diferida puede regresar, aunque el ritmo depende de la confianza en los ingresos y del acceso al crédito en los micromercados locales[4]Fuente: Banco de México, "Informe Trimestral T1 2025," Banco de México, banxico.org.mx .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de carga: las lavadoras de carga frontal se enfrentan al pragmatismo de la carga superior

Los modelos de carga frontal representaron el 56,45% de las ventas en 2025 gracias a su eficiencia energética e hídrica, su rendimiento en el cuidado de las telas y su alineación con las expectativas de etiquetado en las grandes zonas metropolitanas. Este posicionamiento favorece una mayor vinculación con los hogares que priorizan la gestión de recursos y la protección de las prendas, reforzado por etiquetas claras y la educación de las marcas en los puntos de venta. Las consideraciones prácticas continúan configurando el mercado de lavadoras de México: el ruido, el control de vibraciones y las restricciones de instalación orientan a muchos compradores de apartamentos hacia lavadoras de carga frontal con dimensiones bien definidas. La cobertura del servicio técnico y la familiaridad de los técnicos también refuerzan la confianza en estas plataformas, ya que las redes urbanas brindan reparaciones oportunas y mantenimiento rutinario. Durante el período de pronóstico, las lavadoras de carga frontal seguirán siendo un pilar de la base instalada, incluso mientras los hogares evalúan ciclos más rápidos y características de conveniencia en formatos competitivos.

Se espera que las lavadoras de carga superior crezcan más rápido, con una CAGR del 5,46% hasta 2031, ya que el ahorro de tiempo y la facilidad de uso resultan atractivos para las familias con doble ingreso que gestionan cargas frecuentes y más pequeñas a lo largo de la semana. Sus rutas de uso sencillas y las selecciones de lavado rápido se adaptan a las rutinas matutinas y nocturnas, y permiten el lavado a demanda sin programaciones complejas. Estas ventajas mejoran el acceso a la categoría en el mercado de lavadoras de México, especialmente donde los compradores prefieren controles intuitivos y una ergonomía familiar. A medida que las marcas añaden opciones con inversor y refinan la acción de lavado para proteger las telas, la brecha de eficiencia percibida se reduce, lo que amplía el atractivo de la carga superior más allá de los hogares conscientes del presupuesto. El equilibrio entre eficiencia y velocidad sigue siendo central en las decisiones de compra, y los minoristas posicionan los surtidos para reflejar ambas preferencias en los diferentes formatos de tienda y catálogos en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por capacidad: dominio del segmento medio, los de gran capacidad van a contracorriente

El segmento de 6,1–8 kg representó el 47,51% de las ventas en 2025, y se proyecta que este segmento de rango medio crezca a una CAGR del 5,13%, ya que los planos de planta y los armarios de lavandería favorecen una capacidad bien equilibrada. Las unidades de capacidad media ofrecen flexibilidad para ropa de cama, toallas y cargas semanales sin superar las restricciones de espacio o presupuesto, y son el ancla del mercado de lavadoras de México donde la demanda converge en torno a casos de uso prácticos. El desarrollo de productos en esta banda continúa mejorando los algoritmos de lavado, la variedad de ciclos y el control de ruido, manteniendo puntos de precio que se alinean con los rangos de financiamiento en cuotas. En los distritos urbanos densos, estos modelos encajan en los espacios estándar y pueden combinarse con secadoras apiladas o adyacentes donde el espacio lo permite, lo que favorece aún más su colocación. Durante el período de pronóstico, el liderazgo de capacidad media refleja la intersección de la economía unitaria, las realidades de espacio y los patrones de lavado del hogar en las principales áreas metropolitanas.

Las lavadoras de gran capacidad mantienen bolsas de demanda resilientes entre los hogares que prefieren días de lavado menos frecuentes y con cargas más grandes, lo que se alinea con la necesidad de procesar ropa de cama y textiles más pesados de manera eficiente. A medida que los fabricantes perfeccionan la gestión energética y la dinámica del tambor en plataformas de mayor capacidad, los costos operativos se mantienen competitivos para los usuarios que agrupan las cargas por hábito o necesidad. El mercado de lavadoras de México continúa presentando un espectro de preferencias de capacidad porque las rutinas de lavado rurales y periurbanas difieren de los patrones basados en apartamentos, lo que sostiene una estrategia de surtido escalonado. Los formatos compactos sirven a nichos específicos donde el espacio es muy limitado, aunque la mayoría de los compradores prefieren la flexibilidad de las unidades de rango medio que manejan una mayor variedad de tipos de textiles. Las marcas que ofrecen orientación clara sobre capacidad en el punto de venta mejoran las decisiones de dimensionamiento y reducen las devoluciones, lo que fortalece la satisfacción y respalda reseñas favorables en línea.

Por tecnología: los convencionales se mantienen, los inteligentes ganan terreno

Los modelos convencionales con motor de frecuencia fija mantuvieron una participación del 72,31% en 2025, respaldados por la fiabilidad percibida, el funcionamiento familiar y la amplia cobertura de la red de reparación en los centros de población. La disponibilidad de repuestos y la experiencia de los técnicos sustentan la confianza en estas plataformas, algo crítico para los hogares que priorizan la previsibilidad y los costos de servicio manejables. Esta base mantiene a los modelos convencionales como una parte significativa del mercado de lavadoras de México, incluso mientras los segmentos de inversor y conectados se expanden. En las regiones donde los consumidores valoran los controles sencillos y el rendimiento de lavado constante por encima de las funciones avanzadas, las plataformas convencionales siguen siendo la opción predeterminada en las bandas de precio de entrada y medio. A medida que la inflación y las fluctuaciones cambiarias afectan los presupuestos, estos modelos también preservan la accesibilidad para los segmentos orientados al valor.

Se proyecta que las líneas inteligentes conectadas y habilitadas para IoT crezcan a una CAGR del 4,84% hasta 2031, impulsadas por la conveniencia del control remoto, el autodiagnóstico y una integración más estrecha con los ecosistemas del hogar. Samsung reporta un crecimiento significativo en los usuarios de SmartThings en América Latina, lo que señala una mayor familiaridad con los electrodomésticos conectados y respalda la adopción en los municipios de mayores ingresos y los grupos de primeros adoptantes en México. Las plataformas con inversor sirven de puente entre los modelos convencionales y los inteligentes al mejorar la gestión energética y la eficiencia del motor sin requerir una integración profunda en el ecosistema, lo que las posiciona bien para los compradores que buscan dar un paso adelante. A medida que las marcas amplían los segmentos conectados accesibles, reducen las primas por características y acercan los beneficios basados en aplicaciones a un público más amplio en el mercado de lavadoras de México. Los mensajes claros sobre cobertura de garantía, usabilidad sin conexión y soporte de servicio ayudan a los compradores a evaluar el valor y reducen la vacilación en el momento de actualización.

Por canal de distribución: los puntos de venta físicos como ancla, el canal digital en auge

Las tiendas multimarca representaron el 48,64% de las ventas en 2025, respaldadas por presencia nacional, surtidos amplios y crédito propio que agiliza las decisiones de financiamiento en la tienda. Las plataformas de crédito integradas se alinean con los ciclos de pago y agilizan las aprobaciones, lo que es decisivo para los hogares que equilibran múltiples gastos en períodos catorcenales. Los exhibidores de piso permiten evaluar de forma práctica el diseño del tambor, los controles y los acabados, y las demostraciones guiadas por el personal refuerzan la comprensión de las características antes de la compra. Los servicios como la entrega e instalación complementan la propuesta de valor y reducen la fricción para el cumplimiento de electrodomésticos de gran tamaño. Estas fortalezas explican la solidez de la venta minorista multimarca en el mercado de lavadoras de México, incluso a medida que los canales digitales escalan.

Se proyecta que los canales en línea crezcan más rápido, con una CAGR del 5,95% hasta 2031, impulsados por tiendas digitales orientadas al móvil, precios transparentes y entrega rápida con instalación programada. Las plataformas de mercado y los sitios de marca reflejan o superan cada vez más la profundidad del surtido en tienda, mientras que las reseñas y las funciones de preguntas y respuestas mejoran la confianza del comprador. La aplicación directa de meses sin intereses al momento del pago reduce el abandono del carrito y ayuda a los compradores a hacer coincidir los modelos con sus presupuestos sin visitar una tienda. A medida que las redes logísticas mejoran las ventanas de cita y el control de daños, la satisfacción del cliente aumenta y las compras repetidas se incrementan en categorías de productos relacionadas. El mercado de lavadoras de México depende, por tanto, de una estrategia omnicanal que combina la validación en el punto de venta físico con la conveniencia en línea y la flexibilidad de financiamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por usuario final: el segmento residencial domina, el comercial se expande

Los hogares residenciales representaron el 90,24% de las ventas en 2025, lo que refleja el estatus central de la categoría como artículo de primera necesidad del hogar y el avance constante de la propiedad en las zonas urbanas. A medida que los ciclos de reposición se renuevan y las preferencias de eficiencia evolucionan, los hogares actualizan los modelos heredados de frecuencia fija hacia segmentos superiores que ofrecen mejores perfiles energéticos, cuidado de las telas y operación más silenciosa. La disponibilidad de financiamiento y las promociones estacionales alinean el momento de compra residencial con los eventos de mayor demanda, lo que concentra el volumen en períodos minoristas específicos y respalda la planificación de inventario. Las tiendas de marca enfatizan la calidad de la instalación y la cobertura de servicio extendida para atraer a hogares que valoran el soporte posventa y la experiencia de propiedad total. Estas dinámicas anclan la demanda residencial dentro del mercado de lavadoras de México y definen los conjuntos de características con mayor probabilidad de conversión en los puntos de precio más comunes.

Se proyecta que el segmento comercial crezca a una CAGR del 4,98% hasta 2031, liderado por lavanderías, el sector hotelero, el sector salud y los desarrollos multifamiliares que requieren plataformas duraderas y mayor rendimiento. Los operadores evalúan los tiempos de ciclo, la vida útil de las máquinas y la facilidad de mantenimiento para maximizar el tiempo de actividad y reducir los costos de servicio en toda su flota. Los sistemas de pago listos para IoT y los diagnósticos remotos atraen a las nuevas cadenas y administradores de propiedades que desean minimizar las visitas de servicio técnico y monitorear los patrones de uso en distintas ubicaciones. La cobertura de servicio ampliada y la disponibilidad de repuestos aceleran las reparaciones para los operadores que no pueden permitirse tiempos de inactividad prolongados, lo que impulsa la selección de proveedores y la lealtad a la marca. A medida que los viajes de negocios y el turismo se recuperan, el mercado de lavadoras de México se beneficia de los pedidos de reposición y expansión en los nodos comerciales que requieren capacidades de lavandería consistentes.

Análisis geográfico

La región Central, que incluye la Ciudad de México y el Estado de México, concentró el 34,92% de las ventas en 2025, lo que refleja un poder adquisitivo concentrado y una mayor proporción de modelos premium y conectados. La densa trama urbana de esta región favorece la mayor penetración en línea, sólidas redes de servicio y entregas rápidas, todo lo cual se alinea con una mayor disposición a pagar por eficiencia y conveniencia. El mercado de lavadoras de México en los municipios de la región Central también se beneficia de los clústeres de tiendas de marca que refuerzan la educación sobre el producto y la calidad de la instalación. A medida que el financiamiento digital se integra en el proceso de pago, los hogares con ingresos estables y gastos predecibles cierran compras más rápidamente y muestran mayor interés en las características de nivel superior. Estas condiciones hacen de la región Central un indicador de referencia para los cambios de formato y tecnología que posteriormente se expanden a otras grandes ciudades.

Se proyecta que la región Norte crezca a una CAGR del 5,71% hasta 2031, respaldada por las dinámicas de relocalización y los ecosistemas de fabricación más profundos que incrementan la formación de hogares y las compras de bienes duraderos. A medida que los clústeres industriales aumentan el número de empleos formales, la demanda de electrodomésticos se fortalece en los segmentos de entrada y medio, mientras que la densidad del servicio mejora en las ciudades secundarias. Los compradores del Norte prefieren características prácticas y ciclos más rápidos que se adaptan a las rutinas de los hogares con doble ingreso, lo que sostiene un crecimiento saludable de las lavadoras de carga superior y las unidades de capacidad media. La fabricación localizada mejora la disponibilidad y reduce los tiempos de entrega para los SKU populares, lo que disminuye los desabastecimientos durante las ventanas de promoción regionales. Este entorno respalda ganancias constantes para los formatos que equilibran conveniencia, precio y costo operativo en el mercado de lavadoras de México.

Las regiones Occidente, Golfo y Península, y Sur-Sureste muestran patrones de adopción variados que reflejan diferencias en los ingresos del hogar, la urbanización y los tipos de propiedad. La región Occidente disfruta de una demanda orientada a la tecnología en su principal metrópolis, lo que respalda una mayor proporción de unidades conectadas y la influencia de las tiendas de marca en la educación sobre el producto y la instalación. La región Golfo y Península combina las necesidades residenciales con la demanda hotelera en los corredores turísticos, donde la calidad de la instalación y la capacidad de respuesta del servicio tienen un peso alto en las decisiones de compra. La región Sur-Sureste presenta una progresión más gradual en la propiedad y los ciclos de actualización, lo que sostiene los segmentos de valor mientras preserva el interés en plataformas duraderas y fáciles de mantener. En todas estas regiones, las marcas calibran los surtidos, la visibilidad del financiamiento y la cobertura del servicio para alinearse con las preferencias locales, lo que favorece una participación más amplia en el mercado de lavadoras de México.

Panorama competitivo

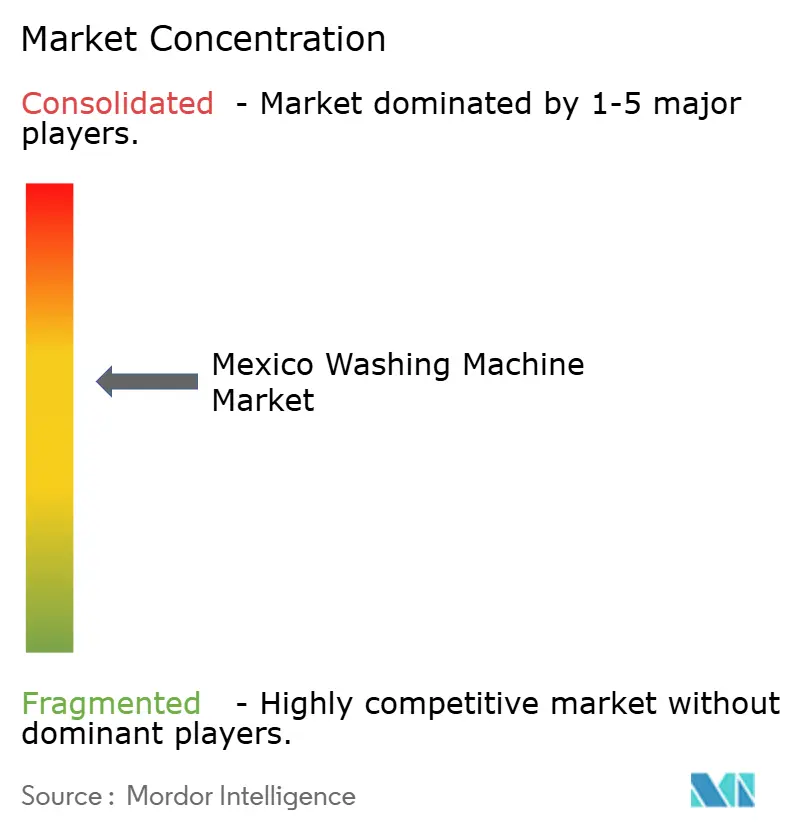

El mercado de lavadoras de México muestra una concentración moderada, con el grupo de marcas líderes que en conjunto superan la mayoría, pero sin un líder único dominante, lo que deja espacio para que los competidores compitan en paridad de precio y características. La competencia gira en torno a la escala de fabricación local, las asociaciones con distribuidores y la cobertura de servicio posventa que garantiza reparaciones y disponibilidad de repuestos más allá de las principales ciudades. A medida que las características conectadas ganan notoriedad, la compatibilidad con el ecosistema y la simplicidad de la aplicación influyen en la elección de marca en los municipios de mayores ingresos, aunque los segmentos convencionales siguen siendo vitales para llegar al mayor conjunto de compradores. El financiamiento integrado al comercio minorista y la presencia omnicanal continúan diferenciando a los vendedores que pueden alinear el inventario con la demanda local y entregar la instalación en plazos predecibles. Estas palancas, combinadas con mensajes claros de precio-valor, definen los movimientos de participación en los segmentos principales en todas las regiones.

Whirlpool destaca por su presencia en múltiples plantas en México y ha obtenido la certificación Silver de Manufactura de Clase Mundial en instalaciones seleccionadas, lo que señala un enfoque en la excelencia operativa, la calidad y la seguridad en toda su huella. El abastecimiento localizado y la producción regional respaldan el reabastecimiento oportuno y permiten una planificación receptiva para los períodos de promoción que concentran volúmenes. Las marcas con capacidades similares en el país fortalecen la resiliencia durante las presiones logísticas y mejoran los perfiles de costo de importación, lo que mejora la competitividad en los puntos de precio medio. En el frente tecnológico, los ecosistemas conectados que ofrecen diagnósticos y optimización energética ayudan a justificar los segmentos de nivel superior para los hogares que valoran la tranquilidad y los menores costos operativos. A medida que estas características se expanden hacia más bandas de precio, el mercado de lavadoras de México registra una ampliación constante de la base conectada.

Samsung reporta un fuerte crecimiento en su base de usuarios de SmartThings en América Latina, lo que subraya la creciente familiaridad con los electrodomésticos conectados y respalda la adopción en los barrios de mayores ingresos y los grupos de primeros adoptantes en México. Los minoristas refuerzan el impulso demostrando las características de la aplicación en el punto de venta y agrupando extensiones de instalación y garantía que reducen el riesgo de adopción. El crédito integrado continúa siendo un diferenciador competitivo porque mejora la conversión a nivel de SKU para los compradores que prefieren evaluar modelos en la tienda y luego cerrar la compra con pagos flexibles. Durante el período de pronóstico, el equilibrio entre precio, integración de características y calidad del servicio sigue siendo central, y las ganancias de participación favorecen a los fabricantes que gestionan bien las estructuras de costos y ofrecen experiencias de propiedad confiables en todo el mercado de lavadoras de México.

Líderes de la industria de lavadoras de México

Whirlpool

Samsung

Mabe

LG

Winia Daewoo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: entraron en vigor las reformas arancelarias ampliadas de México, que imponen nuevos aranceles de importación (que alcanzan hasta el 50% sobre bienes de países sin acuerdos de libre comercio, incluidas las importaciones asiáticas que abarcan muchos componentes de electrodomésticos).

- Diciembre de 2025: el Senado de México aprobó aumentos arancelarios de hasta el 50% sobre importaciones chinas y de otros países asiáticos en 2026, con el objetivo de fortalecer la industria nacional mediante el aumento o la introducción de aranceles sobre miles de líneas de productos.

- Abril de 2025: Samsung lanzó su serie de lavadoras de carga superior Bespoke AI con funciones avanzadas de inteligencia artificial para ciclos optimizados, ahorro de energía y conectividad con SmartThings en mercados globales (incluida América Latina).

- Marzo de 2025: Mabe anunció un programa de inversión de USD 668 millones para ampliar 15 plantas de fabricación en México (2025-2027), reforzando la capacidad de producción local y las cadenas de suministro.

Alcance del informe del mercado de lavadoras de México

| Carga frontal |

| Carga superior |

| Menos de 6 kg |

| 6,1 - 8 kg |

| Mayor de 8 kg |

| Convencional (motor de frecuencia fija) |

| Con inversor (motor de frecuencia variable) |

| Inteligente conectado / IoT y certificado de alta eficiencia (HE) |

| Tiendas multimarca |

| Tiendas exclusivas de marca |

| En línea |

| Otros canales de distribución |

| Hogares residenciales |

| Comercial |

| Norte |

| Central |

| Occidente |

| Golfo y Península |

| Sur-Sureste |

| Por tipo de carga | Carga frontal |

| Carga superior | |

| Por capacidad (kg) | Menos de 6 kg |

| 6,1 - 8 kg | |

| Mayor de 8 kg | |

| Por tecnología | Convencional (motor de frecuencia fija) |

| Con inversor (motor de frecuencia variable) | |

| Inteligente conectado / IoT y certificado de alta eficiencia (HE) | |

| Por canal de distribución | Tiendas multimarca |

| Tiendas exclusivas de marca | |

| En línea | |

| Otros canales de distribución | |

| Por usuario final | Hogares residenciales |

| Comercial | |

| Por región | Norte |

| Central | |

| Occidente | |

| Golfo y Península | |

| Sur-Sureste |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de lavadoras de México?

El tamaño del mercado de lavadoras de México es de USD 1,34 mil millones en 2026 y se proyecta que alcance USD 1,67 mil millones en 2031 con una CAGR del 4,48%.

¿Qué tipo de carga crece más rápido en México?

Se proyecta que los diseños de carga superior crezcan más rápido, con una CAGR del 5,46% hasta 2031, mientras que las lavadoras de carga frontal representaron el 56,45% de la base de 2025.

¿Qué segmento de capacidad lidera las ventas en México?

El segmento de capacidad de 6,1–8 kg lideró el mercado de lavadoras de México con una participación del 47,51% en 2025 y se pronostica una CAGR del 5,13% hasta 2031.

¿Cómo influye la relocalización en la disponibilidad de electrodomésticos en México?

El abastecimiento y el ensamblaje regionalizados acortan los plazos de entrega, mejoran la disponibilidad y respaldan precios más competitivos, reforzados por el impulso de las inversiones en manufactura hacia México.

¿Qué papel desempeñan las opciones de financiamiento en las compras de electrodomésticos en México?

Los meses sin intereses en el momento del pago reducen las barreras iniciales y alinean los pagos con el flujo de caja del hogar, mejorando la conversión tanto en línea como en la tienda.

¿Están ganando terreno las lavadoras conectadas en México?

Sí, las plataformas conectadas se están expandiendo desde los municipios de mayores ingresos a medida que crece la conciencia del ecosistema, respaldadas por las tendencias de adopción de SmartThings en América Latina.

Última actualización de la página el: