Tamaño y Participación del Mercado de Grandes Electrodomésticos en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

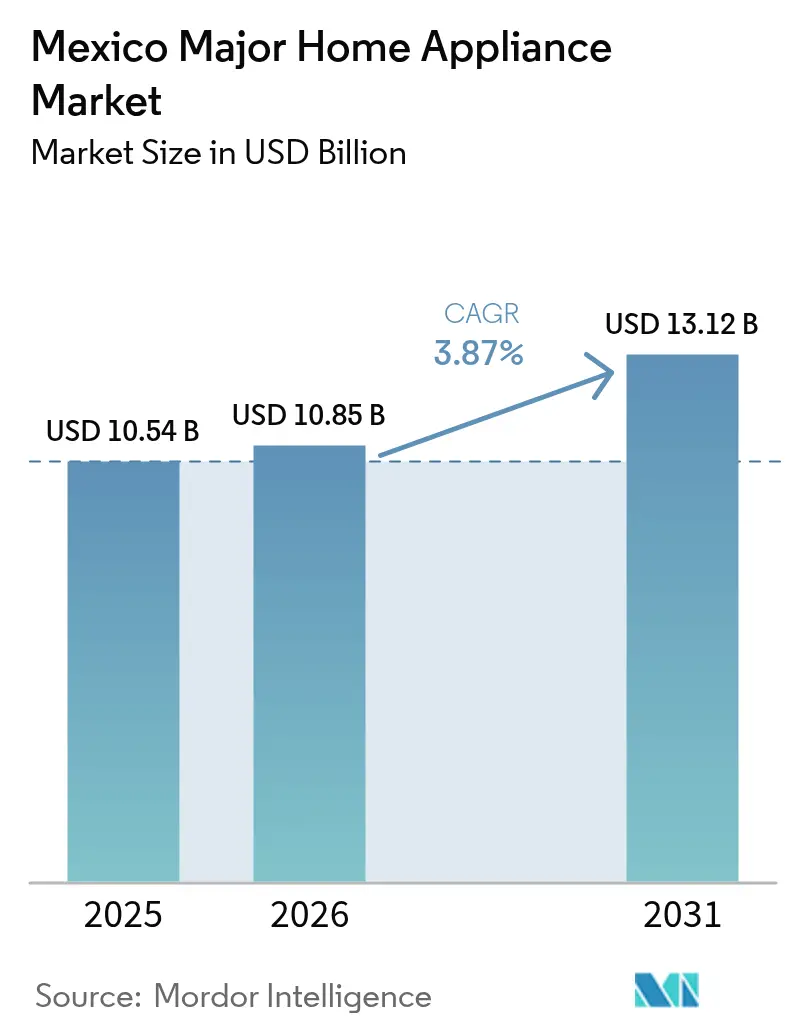

| Tamaño del mercado en el año base (2025) | 10.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grandes Electrodomésticos en México por Mordor Intelligence

El tamaño del mercado de grandes electrodomésticos en México alcanzó USD 10.54 mil millones en 2025 y se espera que llegue a USD 10.85 mil millones en 2026, con una proyección de USD 13.12 mil millones para 2031, lo que refleja una CAGR del 3.87%. Esta expansión moderada señala un ecosistema industrial en maduración, reformado por fuerzas convergentes como mandatos regulatorios, el impulso del nearshoring y los ciclos de reemplazo impulsados por el clima. En contraste con el rápido crecimiento observado en los mercados emergentes, el camino de México está definido por su infraestructura manufacturera consolidada. Esta infraestructura produce unidades de electrodomésticos anualmente, principalmente para exportación. Sin embargo, el consumo doméstico enfrenta desafíos, en particular la volatilidad del peso y la infraestructura hídrica inconsistente. El sector encarna una dualidad única en la que los fabricantes exportan hacia los Estados Unidos mientras también atienden a un mercado doméstico. En este mercado, los hogares lidian con presiones de agua que caen por debajo de 20 psi, una limitación para los electrodomésticos que consumen mucha agua. Estos fabricantes navegan este doble panorama cumpliendo con las demandas norteamericanas mediante plantas localizadas que garantizan tiempos de entrega ágiles. Al mismo tiempo, adaptan su oferta doméstica priorizando la eficiencia, la confiabilidad y el servicio, siendo conscientes de las presiones inflacionarias sobre los hogares.

Conclusiones Clave del Informe

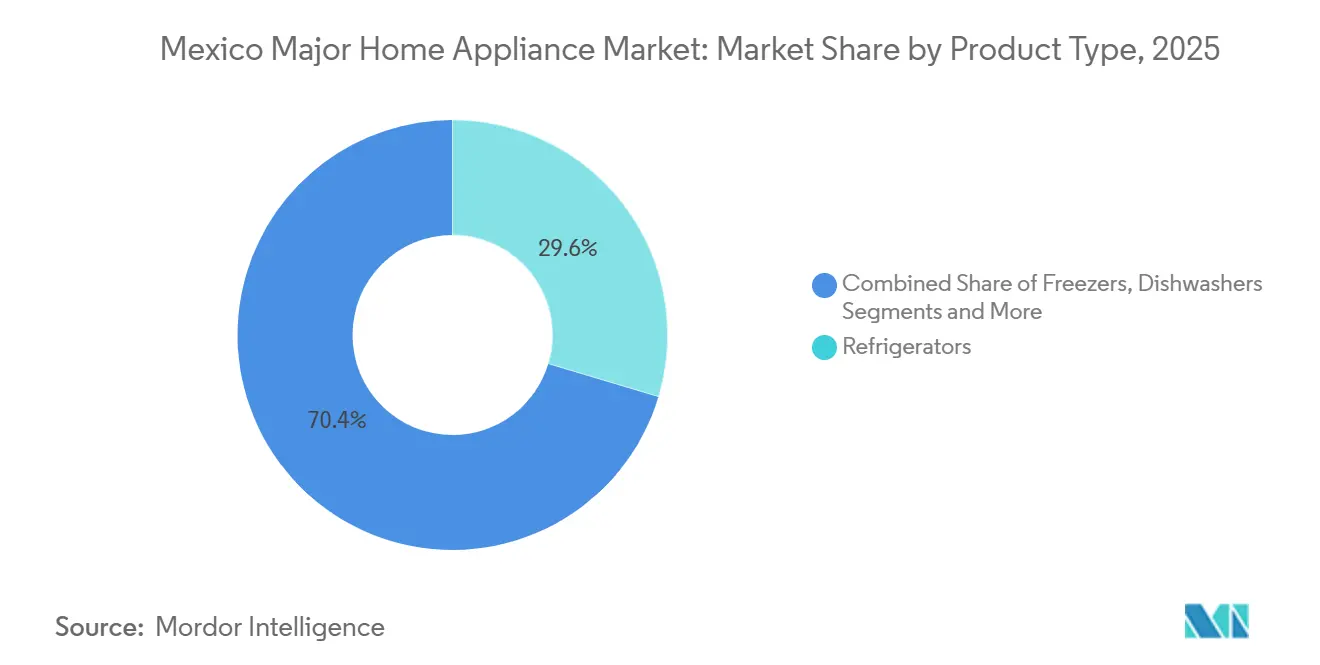

- Por tipo de producto, los refrigeradores lideraron con el 29.62% de la participación del mercado de grandes electrodomésticos en México en 2025, mientras que se prevé que los lavavajillas registren la CAGR más alta del 3.28% hasta 2031.

- Por canal de distribución, las tiendas multimarca y de marca exclusiva captaron el 34.30% del tamaño del mercado de grandes electrodomésticos en México en 2025, mientras que se anticipa que las plataformas en línea crezcan a una CAGR del 6.05% durante el período de previsión hasta 2031.

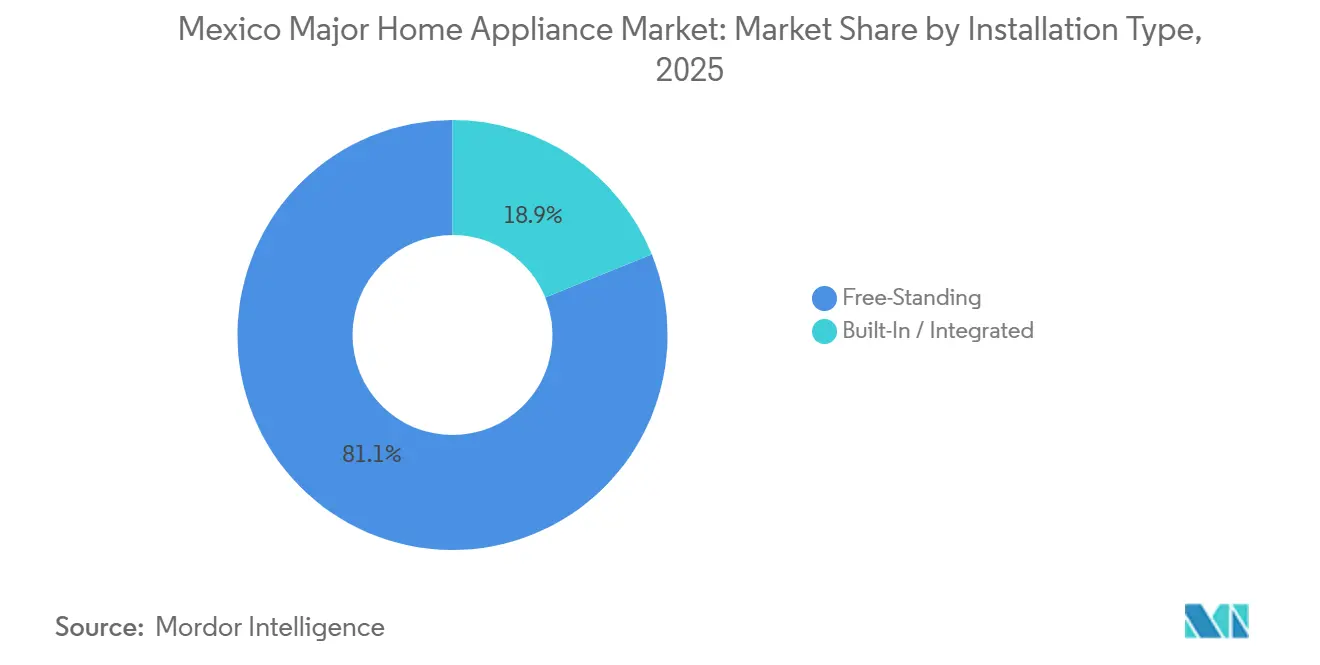

- Por tipo de instalación, las unidades independientes representaron el 81.12% de la participación del mercado de grandes electrodomésticos en México en 2025, mientras que se proyecta que los electrodomésticos empotrados se expandan a una CAGR del 4.45% hasta 2031.

- Por tecnología, los electrodomésticos convencionales representaron el 90.12% del tamaño del mercado de grandes electrodomésticos en México en 2025, mientras que se espera que los electrodomésticos inteligentes y conectados crezcan a una CAGR del 4.52% hasta 2031.

- Por geografía, el Norte de México representó el 44.40% del tamaño del mercado de grandes electrodomésticos en México en 2025, mientras que se proyecta que el Sur de México se expanda a una CAGR del 4.45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Grandes Electrodomésticos en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de eficiencia energética NOM-015 que aceleran los reemplazos de refrigeradores/congeladores | +0.5% | Nacional, con ganancias tempranas en Monterrey, Guadalajara y Ciudad de México | Corto plazo (≤ 2 años) |

| Premiumización y mejoras de funciones inteligentes en categorías principales | +0.4% | Nacional, más fuerte en los corredores urbanos del Norte y Centro | Mediano plazo (2-4 años) |

| El comercio minorista omnicanal con pagos a meses sin intereses (MSI) mejora la asequibilidad de los grandes electrodomésticos | +0.6% | Nacional, penetrando ciudades de segundo nivel y zonas semiurbanas | Corto plazo (≤ 2 años) |

| Ganancias de capacidad y disponibilidad de productos impulsadas por el nearshoring | +0.8% | Norte de México, con efectos secundarios en la cadena de suministro hacia el Centro de México | Mediano plazo (2-4 años) |

| Las olas de calor impulsan una adopción de aire acondicionado más rápida de lo esperado | +0.7% | Norte y Centro de México, episódico en las zonas costeras del Sur | Corto plazo (≤ 2 años) |

| El aumento de los ingresos familiares y la formación de hogares sostienen la demanda de bienes duraderos | +0.5% | Nacional, concentrado en los municipios del cinturón manufacturero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Eficiencia Energética NOM-015 que Aceleran los Reemplazos de Refrigeradores/Congeladores

La norma mexicana para refrigeradores bajo el marco NOM-015-ENER sitúa la eficiencia y la transparencia en el etiquetado energético como elementos centrales en las decisiones de reemplazo, reforzando un ciclo de actualización constante para las plataformas basadas en compresor. La etiqueta energética amarilla con la divulgación anual de kWh ofrece a los compradores un punto de referencia común entre tamaños y formatos, y los minoristas han integrado estos datos en los filtros de búsqueda y la señalización en tienda para reducir la fricción en la toma de decisiones. A medida que los umbrales de cumplimiento se endurecieron, los fabricantes de equipos originales renovaron sus líneas de productos en torno a arquitecturas de mayor eficiencia y configuraciones premium que capturan cestas de mayor valor durante el reemplazo. El resultado es una brecha creciente entre el inventario antiguo y los modelos de generación actual, que posicionan la operación silenciosa, el enfriamiento estable y el ahorro energético como beneficios cotidianos en lugar de características de nicho. Esta dinámica sostiene una demanda constante de refrigeradores incluso cuando el crecimiento general se mantiene moderado, con el liderazgo de la categoría amplificado por reglas consistentes de etiquetado y auditoría bajo el marco NOM[1]Instituto Nacional de Electricidad y Energías Limpias, "Guía de Cumplimiento de la NOM-015-ENER," INEEL, ineel.mx.

Comercio Minorista Omnicanal con Pagos a Meses sin Intereses (MSI) que Mejora la Asequibilidad de los Grandes Electrodomésticos

Las cuotas sin intereses y las opciones de compra ahora y pago después se han convertido en detonadores habituales de compras de alto valor, impulsando la conversión durante eventos nacionales y suavizando los desembolsos mensuales para los hogares que planifican su gasto en cuotas fijas. Los minoristas y los mercados en línea han integrado estos planes en los procesos de pago omnicanal, donde los compradores habitualmente filtran por número de cuotas y monto mensual máximo antes de elegir capacidad o marca. El mecanismo atrae a compradores de nivel medio hacia artículos de mayor especificación que serían diferidos en un escenario de pago en efectivo, apoyando así los cambios hacia lo premium en refrigeradores, lavandería y aires acondicionados con inversor durante las ventanas promocionales. La profundidad de los planes de cuotas y las condiciones con los socios varían según el establecimiento y la región, pero el efecto estructural es consistente, ya que los esquemas de pago flexibles amplían la elegibilidad más allá del crédito bancario tradicional. Los períodos de mayor restricción en los préstamos sin garantía pueden limitar la disponibilidad y suprimir los repuntes promocionales, lo que introduce variabilidad trimestral en las categorías con alta rotación por reemplazo. Estas dinámicas de financiamiento minorista son un importante viento de cola para el mercado de grandes electrodomésticos en México, donde la investigación digital y el proceso de pago han redefinido la visibilidad del surtido y el descubrimiento de ofertas[2]Asociación Mexicana de Venta Online, "Estudio de Venta Online en México 2024," AMVO, amvo.org.mx.

Ganancias de Capacidad y Disponibilidad de Productos Impulsadas por el Nearshoring (Manufactura Local)

Una nueva ola de inauguraciones de plantas y ampliaciones de capacidad ha escalado la producción para América del Norte, con plataformas de refrigeración y cocina que ganan producción localizada y ciclos de reabastecimiento más cortos. Entre los proyectos destacados se encuentra una nueva fábrica de refrigeración de BSH en Salinas Victoria que abastece a las marcas Bosch y Thermador en formatos premium, mientras que las inversiones de actores globales en la cadena de suministro fortalecen la alineación de plataformas regionales y la resiliencia logística. Las mejoras de automatización y las certificaciones de procesos en las plantas existentes se han utilizado para estabilizar los costos y el rendimiento, al tiempo que mejoran el tiempo de actividad, ayudando a compensar los costos de cumplimiento y herramientas asociados con las transiciones de refrigerantes. El desarrollo de proveedores sigue siendo una tarea de varios años, en particular para los componentes de precisión que tienen estrictos requisitos de calificación; sin embargo, la co-localización del ensamblaje y la ingeniería mejora el ritmo de lanzamiento de modelos para los rangos norteamericanos. La incorporación local de artículos complejos también refuerza los ecosistemas de posventa que dependen de la disponibilidad local de piezas y técnicos capacitados. Estos cambios apoyan una disponibilidad de productos confiable y ciclos de vida más predecibles en el mercado de grandes electrodomésticos en México, a medida que los tiempos de entrega en América del Norte se comprimen y los flujos de exportación se diversifican entre los programas de clientes.

Olas de Calor que Impulsan una Adopción de Aire Acondicionado Más Rápida de lo Esperado

El calor prolongado en los estados del Norte y Centro ha adelantado las compras de aires acondicionados y ha reducido las ventanas de reabastecimiento, con los minisplits con inversor ganando participación a medida que los compradores evalúan el rendimiento, el ruido y los costos operativos. Las hojas de ruta de productos enfatizan índices de eficiencia estacional más altos, refrigerantes de bajo potencial de calentamiento global y características de confiabilidad que abordan las fluctuaciones de voltaje y los reinicios tras cortes de energía. Los fabricantes de equipos originales están evolucionando sus portafolios hacia R32 y otras mezclas de próxima generación en línea con los compromisos globales de eliminación gradual, lo que aumenta los requisitos iniciales de ingeniería y servicio, pero posiciona las plataformas conformes para ciclos de varios años. El ensamblaje local de modelos de enfriamiento convencionales acorta los tiempos de entrega durante los meses pico y crea espacio para configuraciones específicas por canal. Estos cambios anclan una vía de enfriamiento duradera en el mercado de grandes electrodomésticos en México, mientras que las normas de cumplimiento sobre refrigerantes incorporan umbrales de mayor calidad en los procesos de diseño y servicio[3]Organización de las Naciones Unidas para el Desarrollo Industrial, "México – Proyecto piloto sobre eficiencia energética en el contexto de la eliminación gradual de los HFC – documento de proyecto," ONUDI, unido.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales para equipos de climatización y electrodomésticos de alta eficiencia energética | -0.6% | Nacional, con presión aguda en los segmentos socioeconómicos D/E | Mediano plazo (2-4 años) |

| La baja penetración de lavavajillas y los hábitos de uso limitan la escala de la categoría | -0.3% | Nacional, alivio marginal en desarrollos habitacionales de lujo | Largo plazo (≥ 4 años) |

| La escasez de agua urbana limita los electrodomésticos de alto consumo hídrico | -0.4% | Ciudad de México, Monterrey, Tijuana, y extendiéndose a ciudades secundarias | Mediano plazo (2-4 años) |

| La transición de refrigerantes eleva los costos de rediseño y cumplimiento | -0.5% | Base manufacturera nacional, transmisión indirecta al precio al consumidor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales para Equipos de Climatización y Electrodomésticos de Alta Eficiencia Energética

Las brechas de precio inicial entre los electrodomésticos de entrada y los de mayor eficiencia complican las decisiones de actualización para los hogares orientados al valor, incluso cuando las etiquetas energéticas elevan la conciencia sobre los ahorros a largo plazo. Las medidas de eficiencia obligatorias, como los compresores con inversor y el aislamiento mejorado, aumentan los costos de ingeniería y materiales, que solo pueden trasladarse parcialmente al precio minorista. Cuando la profundidad del financiamiento se reduce o las promociones desaparecen, la brecha entre las plataformas de base y las conformes ralentiza el reemplazo en las bandas de ingresos más bajos. Esta sensibilidad puede abrir espacio para importaciones no conformes que prometen ahorros nominales pero carecen de certificación, cobertura de garantía y acceso a servicio. La aplicación de las normas de evaluación de conformidad y etiquetado se está endureciendo en todas las categorías, aumentando el riesgo para los vendedores que eluden los canales oficiales. Estos factores en conjunto ralentizan la migración hacia los niveles más eficientes y dan forma al diseño del surtido en el mercado de grandes electrodomésticos en México, donde la confiabilidad y la certificación son cada vez más importantes en las decisiones de compra.

Escasez de Agua Urbana que Limita los Electrodomésticos de Alto Consumo Hídrico

La presión de agua baja y variable en los distritos urbanos densos limita la base direccionable para los lavavajillas y, en menor medida, para las lavadoras de carga frontal, que requieren condiciones de suministro estables para funcionar según lo diseñado. Los desarrolladores están avanzando en formatos empotrados en nuevos proyectos, pero la fricción de la remodelación y los requisitos de plomería siguen siendo no triviales para el parque habitacional existente. Las marcas con posicionamiento premium han integrado opciones de refuerzo de presión y formatos compactos para adaptarse a cocinas más pequeñas y mitigar los obstáculos de instalación. Incluso con estas adaptaciones, la categoría se expande desde una base pequeña y sigue siendo desigual entre las metrópolis que difieren en la continuidad del servicio y la antigüedad de la infraestructura. Las mismas limitaciones reducen el atractivo de los ciclos de alto consumo de agua para los compradores que priorizan la previsibilidad y el bajo mantenimiento. Estas condiciones estructurales moderan la adopción en el mercado de grandes electrodomésticos en México a pesar del creciente interés en las plataformas de cocina que ahorran tiempo entre los hogares de doble ingreso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Refrigeradores Anclan la Demanda de Reemplazo, los Lavavajillas Cabalgan la Ola de la Premiumización

Los refrigeradores capturaron el 29.62% de la participación del mercado de grandes electrodomésticos en México en 2025, respaldados por comparaciones basadas en etiquetado y mejoras impulsadas por normas que concentran la demanda en modelos conformes de mayor eficiencia. La señal regulatoria mantiene el reemplazo constante y fortalece el argumento a favor de las unidades de capacidad premium que prometen enfriamiento consistente, bajo ruido y menor consumo energético durante el ciclo de vida. A medida que estas plataformas rotan hacia las líneas de ensamblaje local, la disponibilidad de productos mejora en los formatos de puerta francesa y montaje inferior que apuntan a los compradores urbanos que actualizan desde configuraciones heredadas. Las nuevas instalaciones manufactureras en el Norte de México añaden resiliencia a la refrigeración premium, acortando los ciclos de entrega a los minoristas norteamericanos y estabilizando los inventarios domésticos durante las promociones. Estos movimientos mejoran la alineación con las expectativas del consumidor en las principales metrópolis, donde los compradores evalúan conjuntamente la flexibilidad de almacenamiento y la eficiencia. El resultado es una categoría que se sitúa en el centro de los planes de reemplazo del hogar para el mercado de grandes electrodomésticos en México, ya que el financiamiento minorista elimina parte de la fricción inicial en los niveles de mayor capacidad[4]BSH Hausgeräte GmbH, "Hito para la Estrategia de Crecimiento en América del Norte: BSH Inaugura su Primera Fábrica de Refrigeración en México," BSH Group Press, bsh-group.com.

La línea de productos de más rápido crecimiento es la de lavavajillas, que se proyecta que se expanda a una CAGR del 3.28% hasta 2031, a medida que los desarrolladores estandarizan las cocinas empotradas y los hogares adoptan formatos compactos que se adaptan a espacios más pequeños. Las limitaciones de infraestructura siguen siendo una barrera central, por lo que las marcas apuestan por diseños con refuerzo de presión, formatos de fácil instalación y ciclos silenciosos que se adaptan a la vida en apartamentos. La adopción es más fuerte en los distritos acomodados donde la instalación se planifica durante la construcción y donde el momento de la compra se alinea con renovaciones más amplias de la cocina. Las campañas de concientización que enfatizan los beneficios higiénicos y la comodidad pueden influir en las ventanas de reemplazo de las categorías adyacentes a medida que las familias optimizan los electrodomésticos en torno a las rutinas de cocina y limpieza. A medida que el comercio electrónico amplía la cobertura de distribución y las promociones basadas en MSI se normalizan, más hogares se exponen a lavavajillas de entrada premium que anclan los paquetes de ofertas en nuevas construcciones. Estos factores amplían la base direccionable para el mercado de grandes electrodomésticos en México, manteniendo el crecimiento moderado debido a las limitaciones de servicio y plomería.

Por Canal de Distribución: Las Tiendas Multimarca Aprovechan la Profundidad del Surtido, las Plataformas en Línea Escalan mediante Compra Ahora y Pago Después

Las tiendas multimarca y de marca exclusiva representaron el 34.30% de las ventas de 2025, respaldadas por presencia nacional, aprobaciones de crédito en el punto de venta y evaluación presencial, que siguen siendo influyentes para las compras de cocina y lavandería. El personal de la tienda demuestra las funciones clave y expone los requisitos de instalación antes del pago, lo que aumenta la confianza en las categorías sensibles al agua y la energía. Las tiendas insignia ofrecen surtidos premium curados y demostraciones de ecosistemas que enmarcan el valor del control conectado y el seguimiento energético para los hogares ocupados. Los minoristas coordinan con los fabricantes durante las principales ventanas promocionales, alineando las estrategias de inventario y exhibición en torno a los formatos más vendidos con rotación rápida. Como resultado, el comercio físico sigue siendo la vía de compra preferida para los compradores por primera vez y para los grandes electrodomésticos que requieren entrega e instalación. La estructura mantiene el comercio minorista multimarca como elemento central de la conversión en el mercado de grandes electrodomésticos en México, incluso cuando la investigación digital domina la parte superior del embudo.

Las plataformas en línea son el canal de más rápido crecimiento, con una CAGR del 6.05% hasta 2031, lo que refleja una mayor visibilidad del surtido, filtrado sencillo por capacidad y características, y opciones de pago a plazos integradas en el proceso de pago. Los minoristas integran la recogida en tienda y la entrega programada en las metrópolis de alta densidad, donde los clientes valoran la certeza de los tiempos y las actualizaciones de seguimiento. Los carritos digitales a menudo combinan electrodomésticos pequeños y grandes, lo que beneficia a los establecimientos que coordinan el agrupamiento de productos, la asignación de espacios y las opciones de garantía extendida. Las asociaciones reportan aumentos constantes en la investigación y las compras en línea de grandes electrodomésticos, con el comportamiento orientado al móvil dando forma al descubrimiento y la comparación de precios entre minoristas. Estas mejoras permiten a los canales digitales igualar o superar la conversión en artículos premium, especialmente cuando la instalación gratuita y la retirada del equipo antiguo se promocionan durante los eventos de ventas. La experiencia combinada en línea y en tienda es ahora la vía predeterminada en el mercado de grandes electrodomésticos en México, con los servicios de MSI y compra ahora y pago después como herramienta puente para cestas de mayor valor.

Por Tipo de Instalación: Las Unidades Independientes Dominan por su Flexibilidad, los Empotrados Ganan Terreno en la Nueva Construcción

Los electrodomésticos independientes representaron el 81.12% de las ventas de 2025 debido a su colocación flexible, mayor facilidad de traslado durante mudanzas y menor complejidad de reemplazo. Los hogares en casas unifamiliares y edificios de baja altura valoran la conveniencia de conectar y usar, y la rápida disponibilidad en el comercio minorista durante los reemplazos urgentes. Los precios de entrada se mantienen más accesibles con los formatos independientes, convirtiéndolos en la opción predeterminada en muchos municipios alejados de los centros metropolitanos. Los minoristas enfatizan las características principales, las etiquetas energéticas y la cobertura de servicio para garantizar la confianza en las ofertas independientes. Incluso en los niveles de precio más altos, los refrigeradores y cocinas independientes siguen siendo un elemento básico en los ciclos de reemplazo que se alinean con las mudanzas o renovaciones del hogar. Estos patrones mantienen a las unidades independientes en el centro de las decisiones de compra diarias en el mercado de grandes electrodomésticos en México, ya que las actualizaciones reflejan cambios graduales en eficiencia y capacidad.

Se proyecta que los electrodomésticos empotrados e integrados superen el crecimiento general con una CAGR del 4.45% hasta 2031, a medida que los desarrolladores incluyen cocinas equipadas y los compradores premium apuntan a una estética perfecta y una operación silenciosa. La refrigeración, los lavavajillas y las placas de cocción en formatos integrados se benefician de la carpintería coordinada y la instalación profesional que adelanta las decisiones de acabado durante la construcción. Los fabricantes premium con producción local pueden acortar los tiempos de entrega personalizados y alinear las características con las normas locales, fortaleciendo el argumento a favor de los paquetes empotrados. A lo largo del ciclo de vida, las redes de servicio y los instaladores certificados desempeñan un papel más importante, y las garantías refuerzan las propuestas de valor a través de períodos de cobertura más largos. Los ciclos de reemplazo pueden ser más largos para los formatos integrados, pero los precios realizados más altos por unidad sostienen los ingresos incluso cuando los volúmenes se mantienen modestos fuera de las principales metrópolis. Este segmento añade una importante vía premium para el mercado de grandes electrodomésticos en México, donde los hogares urbanos financian la personalización de la cocina a través de hipotecas y renovaciones planificadas.

Por Tecnología: Los Electrodomésticos Convencionales Mantienen su Dominio en el Mercado Masivo, los Modelos Inteligentes Crecen en los Hogares Conectados

Los electrodomésticos convencionales representaron el 90.12% de las ventas de 2025, lo que refleja una demanda duradera de plataformas que ofrecen funciones básicas a precios accesibles y no dependen de una banda ancha estable. Los hogares en zonas semiurbanas y rurales continúan priorizando la asequibilidad inicial y las vías de servicio sencillas por encima de las características del ecosistema. Los minoristas posicionan los artículos convencionales como productos de trabajo confiables con etiquetas claras, mantenimiento sencillo y cobertura de garantía a nivel nacional. A medida que las normas de eficiencia elevan el rendimiento base, los modelos convencionales obtienen ahorros incrementales y una operación más silenciosa sin cambios importantes en el comportamiento de uso. Esta combinación sostiene un amplio atractivo para las categorías de lavandería, refrigeración y cocción, donde el precio inicial sigue siendo decisivo. La estructura mantiene la tecnología convencional como elemento central del mercado de grandes electrodomésticos en México, mientras las plataformas conectadas se expanden dentro de los segmentos de mayores ingresos.

Se proyecta que los electrodomésticos inteligentes y conectados crezcan a una CAGR del 4.52% hasta 2031, con la adopción más fuerte en las principales metrópolis donde los compradores valoran el control mediante aplicaciones, el monitoreo energético y la integración por voz. Las marcas destacan características de conveniencia como el diagnóstico remoto, los ciclos guiados y la optimización de horarios alineada con las rutinas diarias. Los aires acondicionados inteligentes y las plataformas con inversor ilustran la combinación de conectividad con gestión energética, que apoya los casos de uso de confort durante el calor prolongado. Las líneas de productos localizadas en México incluyen modelos de enfriamiento y lavandería conectados que se integran con los principales asistentes de voz y aplicaciones móviles. A medida que más electrodomésticos se coordinan a través de protocolos estándar, la interoperabilidad mejora y reduce la fricción para los hogares con múltiples marcas. Estas actualizaciones amplían el segmento premium del mercado de grandes electrodomésticos en México y fomentan los ascensos de categoría durante el reemplazo cuando el financiamiento se alinea con los eventos promocionales.

Análisis Geográfico

El Norte de México lideró el mercado con el 44.40% de los ingresos de 2025, ya que las nóminas manufactureras, la logística transfronteriza y las largas temporadas de calor sostienen cestas de compra más grandes en los hogares y una adopción constante de aires acondicionados. Las plantas orientadas a la exportación consolidan modelos premium de refrigeración y enfriamiento cerca de la frontera con Texas, ofreciendo rutas de reabastecimiento cortas hacia América del Norte mientras mantienen asignaciones domésticas. La producción localizada de formatos premium por parte de fabricantes de equipos originales globales refuerza la profundidad del inventario durante las promociones nacionales y apoya tiempos de entrega más cortos para las variantes fabricadas a pedido. Los minoristas en esta región enfatizan los aires acondicionados de alta eficiencia, la refrigeración premium y los paquetes de cocina integrada que se benefician de las promociones de pago a plazos. A medida que las nuevas plantas alcanzan su escala, la localización de componentes y la capacidad de servicio profundizan la cobertura en las ciudades satélite. Estas características estructurales sostienen el liderazgo de los estados del Norte en el mercado de grandes electrodomésticos en México, con una base estable tanto para los canales de exportación como para los domésticos.

El Centro de México combina el mayor centro de demanda urbana del país con corredores industriales consolidados que dan forma a los patrones de compra de los hogares y las expectativas de servicio. El reemplazo impulsa una parte significativa de los ingresos de la categoría en la Ciudad de México y los municipios circundantes, donde las etiquetas energéticas y los niveles de ruido medidos influyen en la selección de apartamentos y casas adosadas. Los modelos de comercio electrónico y omnicanal son los más maduros aquí, y los compradores habitualmente comparan etiquetas, características y opciones de pago a plazos en línea antes de elegir la recogida en tienda o la entrega programada. Los desarrolladores en las principales metrópolis estandarizan los paquetes empotrados en los proyectos de mayor categoría, lo que ayuda a los lavavajillas y la refrigeración integrados a llegar a los compradores que planifican la instalación durante la construcción. Los minoristas se asocian con los fabricantes de equipos originales en eventos estacionales para equilibrar el inventario entre formatos y tamaños que se adaptan a las cocinas compactas. Esta región sirve como indicador de la adopción premium en el mercado de grandes electrodomésticos en México, con la demanda en línea que a menudo lidera los cambios de categoría que luego se expanden a las ciudades de segundo nivel.

Se proyecta que el Sur de México registre el crecimiento más rápido hasta 2031, impulsado por la creciente formación de hogares en corredores turísticos de rápido crecimiento y proyectos de infraestructura que amplían la cobertura de distribución. Las categorías de refrigeración y lavandería se expanden desde una base instalada más baja, y las promociones durante los eventos nacionales introducen niveles de entrada premium a nuevos compradores. Los minoristas reducen la profundidad del surtido a formatos compactos y agrupan el servicio extendido para generar confianza a medida que las expectativas de posventa evolucionan. La demanda de enfriamiento crece con temporadas de calor más largas a lo largo de las costas, lo que acelera la migración hacia aires acondicionados con inversor en determinados núcleos urbanos. A medida que la cobertura se amplía, los minoristas aplican la distribución en forma de centro y radios para acortar las ventanas de instalación y reducir las citas perdidas. Estas mejoras amplían la demanda direccionable en el mercado de grandes electrodomésticos en México, manteniendo el crecimiento más sensible a las condiciones crediticias y la capacidad logística en las zonas recién atendidas.

Panorama Competitivo

El mercado de grandes electrodomésticos en México muestra una concentración moderada, con marcas líderes sostenidas por manufactura local, amplia presencia minorista y portafolios de múltiples categorías que se alinean con las normas de etiquetado y refrigerantes. Los actores establecidos con plantas en el país coordinan las actualizaciones de plataformas y la capacitación en servicio antes de los picos estacionales, estabilizando los precios y el inventario para los artículos prioritarios. Las instalaciones manufactureras de Whirlpool en el Norte de México han avanzado en programas de eficiencia en planta y certificaciones externas que señalan disciplina productiva y control de costos. La nueva fábrica de refrigeración de BSH establece un ancla premium local, acortando los plazos para los formatos de puerta francesa y montaje inferior, al tiempo que integra operaciones sostenibles para cumplir con los objetivos corporativos. Estos movimientos señalan compromisos a largo plazo con la región y apoyan la disponibilidad doméstica durante los períodos de campaña. La estructura apoya una expansión moderada en el mercado de grandes electrodomésticos en México, mientras los fabricantes gestionan las agendas de cumplimiento y localización de componentes.

Las marcas globales están fortaleciendo los ecosistemas inteligentes para diferenciar las experiencias de usuario en enfriamiento y lavandería, con controles conectados, diagnósticos e información energética que abordan las necesidades de los hogares urbanos. La localización de productos para México integra tolerancia al voltaje y flexibilidad de instalación que se adaptan a las remodelaciones de apartamentos y las nuevas construcciones. A medida que la interoperabilidad mejora, los compradores premium pueden combinar categorías y marcas, lo que aumenta el valor de las redes de servicio confiables y el soporte de software. Las nuevas inversiones en enfriamiento para América del Norte, incluidas las instalaciones dedicadas a los manejadores de aire avanzados, reflejan las crecientes necesidades de gestión térmica en los sectores intensivos en datos que influyen en el diseño residencial y los programas de capacitación. Estas estrategias apoyan el canal de climatización adyacente y dan forma a las expectativas de rendimiento con inversor y refrigerantes de bajo potencial de calentamiento global en los portafolios de aires acondicionados residenciales. En conjunto, estos cambios fortalecen el mercado de grandes electrodomésticos en México al alinear las hojas de ruta de las plataformas con las normas regionales y las preferencias de los usuarios.

Las marcas retadoras compiten en el equilibrio entre características y valor, y en tiempos de respuesta en línea rápidos, a menudo combinando aires acondicionados con inversor asequibles y refrigeración accesible con socios de servicio a nivel nacional. Aprovechan la visibilidad en los mercados en línea durante los eventos nacionales y ofrecen paquetes de garantía extendida para generar confianza en las categorías con alta sensibilidad al reemplazo. Los minoristas ahora tratan las características conectadas como complementos que pueden inclinar las decisiones cuando se fijan precios cerca de los umbrales masivos durante las campañas de pago a plazos. En los niveles premium, las marcas europeas de cocina apuestan por la estética empotrada y la operación silenciosa, respaldadas por la manufactura local que reduce la variabilidad en la entrega. En todos los niveles, las normas de evaluación de conformidad y etiquetado siguen siendo requisitos básicos, elevando la barrera de entrada y reduciendo los canales informales. Esta alineación favorece a las marcas con procesos de cumplimiento establecidos y cobertura de servicio en campo, reforzando un mercado de grandes electrodomésticos en México equilibrado pero competitivo, donde la ejecución en producto y servicio determina los cambios de participación.

Líderes de la Industria de Grandes Electrodomésticos en México

Mabe

Whirlpool

LG Electronics

Samsung Electronics

Hisense

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La subsidiaria Alliance Air de Daikin Applied completó la construcción de su instalación de manufactura de equipos de climatización de alta eficiencia energética por USD 121 millones en Tijuana, con una superficie de 460,000 pies cuadrados y 1,150 trabajadores empleados para producir manejadores de aire personalizados y soluciones de enfriamiento para salas de cómputo destinadas a centros de datos en América del Norte.

- Marzo de 2025: Mabe, el principal fabricante de electrodomésticos en México, anunció una inversión de USD 668 millones para el período 2025-2027 destinada a renovar y ampliar sus 15 fábricas a nivel nacional, con enfoque en la integración de IoT, la transición al refrigerante R32 y las lavadoras avanzadas con inversor; este compromiso eleva la inversión total de Mabe en México desde 2023 a USD 1.1 mil millones.

- Febrero de 2025: Las plantas de manufactura Horizon y Plastics de Whirlpool Corporation en Ciudad Apodaca, Nuevo León, obtuvieron la certificación de Manufactura de Clase Mundial (WCM) de nivel Plata por parte de auditores externos, validando la expansión del 60% de los pilares de mejora sistemática y ahorros de costos del 7% en 12 meses mediante la eliminación de desperdicios, la optimización de inventarios e iniciativas de mejora continua impulsadas por los empleados.

- Enero de 2025: Samsung Electronics y LG Electronics iniciaron evaluaciones de reubicaciones parciales de producción de México a instalaciones en Estados Unidos en respuesta a las amenazas de aranceles del 25% propuestos, con Samsung considerando trasladar la producción de secadoras de Querétaro a Newberry, Carolina del Sur, y LG evaluando el traslado de refrigeradores y televisores a Clarksville, Tennessee, lo que señala la vulnerabilidad del nearshoring a la volatilidad de la política comercial.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado de grandes electrodomésticos de México como los ingresos generados por la venta de nuevos "bienes blancos" fabricados en fábrica que realizan tareas domésticas fundamentales, incluidos refrigeradores, congeladores independientes, lavadoras, lavavajillas, hornos de cocina (incluidas las unidades de microondas y combinadas) y aires acondicionados de habitación, entregados a usuarios residenciales y comerciales pequeños dentro de México en un año determinado.

Exclusiones del alcance: Los pequeños electrodomésticos de encimera, las piezas de repuesto, los enfriadores HVAC y las unidades usadas o reacondicionadas quedan fuera del estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Refrigeradores

- Congeladores

- Lavadoras

- Lavavajillas

- Placas de Cocción y Cocinas

- Hornos de Microondas

- Aires Acondicionados

- Otros (Placas Eléctricas)

- Por Canal de Distribución

- Tiendas Multimarca y de Marca Exclusiva

- Hipermercados y Supermercados

- Plataformas en Línea / Comercio Electrónico

- Modelos de Venta Directa al Consumidor y de Suscripción

- Por Tipo de Instalación

- Independiente

- Empotrado / Integrado

- Por Tecnología

- Electrodomésticos Convencionales

- Electrodomésticos Inteligentes / Conectados

- Por Geografía

- Norte de México

- Centro de México

- Sur de México

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a fabricantes de electrodomésticos, proveedores de componentes, minoristas nacionales y especialistas en logística en el norte, centro y sur de México. Estas conversaciones confirman las tasas de penetración, los índices de devolución por garantía y los ciclos de reemplazo típicos, lo que nos ayuda a refinar los supuestos derivados del trabajo de escritorio y a triangular el modelo final.

Investigación de escritorio

Nuestros analistas comienzan con fuentes macroeconómicas y comerciales de acceso público, como las encuestas de gasto de los hogares del INEGI, los índices de ventas minoristas del Banco de México, los códigos de importación-exportación 8418 y 8450 de UN Comtrade, los comunicados de producción de CANIETI y las regulaciones de eficiencia energética NOM-015 y NOM-003. Se analizan los informes corporativos, las presentaciones para inversores y la prensa de renombre para rastrear los precios de venta promedio y las estrategias de canal de las marcas. Los repositorios de pago como D&B Hoovers y Dow Jones Factiva nos asisten en la verificación de las divisiones de ingresos de los fabricantes y las narrativas de envíos. Las fuentes secundarias citadas anteriormente son ilustrativas; se consultaron muchas referencias adicionales para validación y aclaración.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con datos oficiales de producción, importación y exportación para recrear la oferta nacional, que luego se filtra a través de la venta doméstica estimada y los precios de venta promedio. Puntos de control selectivos de abajo hacia arriba, incluidos volúmenes de minoristas muestreados y análisis de ingresos de fabricantes, anclan los totales. Las variables clave incluyen el crecimiento en la formación de hogares, las tendencias de las tarifas eléctricas urbanas, la duración del ciclo de reemplazo, la participación del comercio electrónico en bienes duraderos, los movimientos peso-dólar y la aplicación de normas de eficiencia energética. La regresión multivariada, informada por estos impulsores y las señales de consenso de las consultas con expertos, proyecta la demanda hasta 2030. Donde los datos de abajo hacia arriba son escasos, las brechas se llenan utilizando pares de precio-volumen de referencia de estados y años similares.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de anomalías, análisis de varianza y revisiones entre múltiples analistas antes de su aprobación. Los informes se actualizan cada doce meses, con revisiones a mitad de ciclo desencadenadas por eventos como cambios arancelarios o cierres importantes de plantas. Una revisión final previa a la entrega garantiza que los clientes reciban la perspectiva calibrada más reciente.

Por qué la línea base del mercado de grandes electrodomésticos de México de Mordor es confiable

Las estimaciones publicadas suelen diferir; las definiciones, los años base y los atajos de modelado varían, lo que genera confusión entre los tomadores de decisiones.

Los principales impulsores de las brechas incluyen la discrepancia en el alcance (algunos estudios incorporan dispositivos pequeños o excluyen los aires acondicionados empotrados), la dependencia de los totales aduaneros de un solo año sin correcciones por ciclo de reemplazo, el anclaje en años base más antiguos y las actualizaciones poco frecuentes que no capturan la volatilidad del peso. La combinación disciplinada de Mordor de perspectivas de campo del año en curso, límites de productos claramente definidos y una cadencia de actualización anual mitiga esos inconvenientes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 10.54 B (2025) | Mordor Intelligence | |

| USD 10.32 B (2024) | Consultoría Regional A | Mezcla de productos más reducida; aires acondicionados excluidos |

| USD 11.24 B (2023) | Consultoría Global B | Año base más antiguo y construcción de arriba hacia abajo basada únicamente en datos aduaneros |

Estos contrastes demuestran que Mordor Intelligence ofrece una línea base equilibrada y transparente, basada en variables actualizadas y pasos reproducibles, lo que proporciona a las partes interesadas una base confiable para las decisiones de estrategia e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de grandes electrodomésticos en México?

El tamaño del mercado de grandes electrodomésticos en México fue de USD 10.54 mil millones en 2025, se espera que alcance USD 10.85 mil millones en 2026 y se proyecta que llegue a USD 13.12 mil millones para 2031 a una CAGR del 3.87%.

¿Qué categoría de producto lidera las ventas en el segmento de grandes electrodomésticos en México?

Los refrigeradores lideraron con una participación de ingresos del 29.62% en 2025, respaldados por el etiquetado de eficiencia energética y los ciclos de reemplazo constantes.

¿Qué canal de ventas crece más rápido para los grandes electrodomésticos en México?

Las plataformas en línea son el canal de más rápido crecimiento, con una CAGR del 6.05%, impulsadas por los pagos a plazos y una distribución omnicanal más sólida.

¿Qué región contribuye más al mercado de grandes electrodomésticos en México?

El Norte de México contribuyó con el 44.40% de los ingresos de 2025 debido al empleo manufacturero, el acceso logístico y las temporadas de calor más largas.

¿Cómo está evolucionando la combinación tecnológica en los grandes electrodomésticos en México?

Las plataformas convencionales siguen dominando, representando el 90.12% de las ventas de 2025, mientras que los electrodomésticos inteligentes y conectados crecen a una CAGR del 4.52% a medida que los hogares urbanos adoptan el control mediante aplicaciones y los diagnósticos.

¿Cuáles son dos impulsores importantes que dan forma a la demanda en el segmento de grandes electrodomésticos en México?

Las normas de eficiencia energética y etiquetado que aceleran los ciclos de reemplazo, y el financiamiento minorista basado en pagos a plazos que reduce las barreras iniciales para las características premium.

Última actualización de la página el: