Tamaño y participación del mercado de cuidado capilar en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

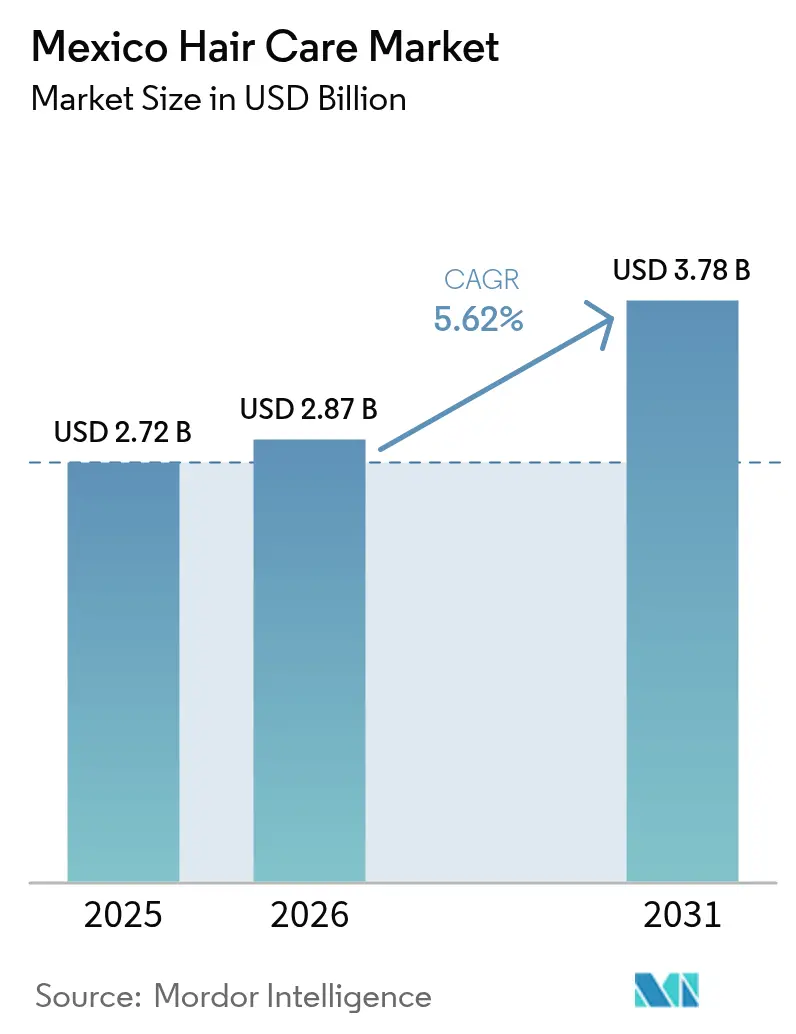

| Tamaño del mercado en el año base (2025) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuidado capilar en México por Mordor Intelligence

El tamaño del mercado de cuidado capilar en México en 2026 se estima en USD 2.87 mil millones, creciendo desde el valor de 2025 de USD 2.72 mil millones, con proyecciones para 2031 que muestran USD 3.78 mil millones, creciendo a una CAGR del 5.62% durante 2026-2031. La creciente conciencia del consumidor sobre la salud capilar, las rutinas de belleza y el cuidado del cuero cabelludo impulsa la demanda de productos especializados con respaldo científico. Una población joven, la rápida urbanización y una clase media en expansión sostienen una demanda resiliente a pesar de los desafíos económicos más amplios. Los proveedores multinacionales están ampliando la producción local, acelerando la tendencia hacia la premiumización. Los consumidores eligen cada vez más productos de grado profesional y calidad de salón para uso en el hogar, con el fin de abordar desafíos modernos como la reparación de daños y la protección UV. Existe una fuerte demanda de formulaciones capilares naturales, orgánicas, libres de crueldad animal y veganas, impulsada por preocupaciones sobre químicos cosméticos dañinos como sulfatos, parabenos y siliconas. Minoristas como Ulta Beauty están mejorando la infraestructura digital, adoptando el comercio social e implementando estrategias omnicanal, lo que impulsa las ventas directas al consumidor. Al mismo tiempo, los innovadores locales están aprovechando el patrimonio botánico de México para satisfacer el creciente interés en la belleza limpia, fomentando una competencia saludable en diversos puntos de precio y formulaciones.

Conclusiones clave del informe

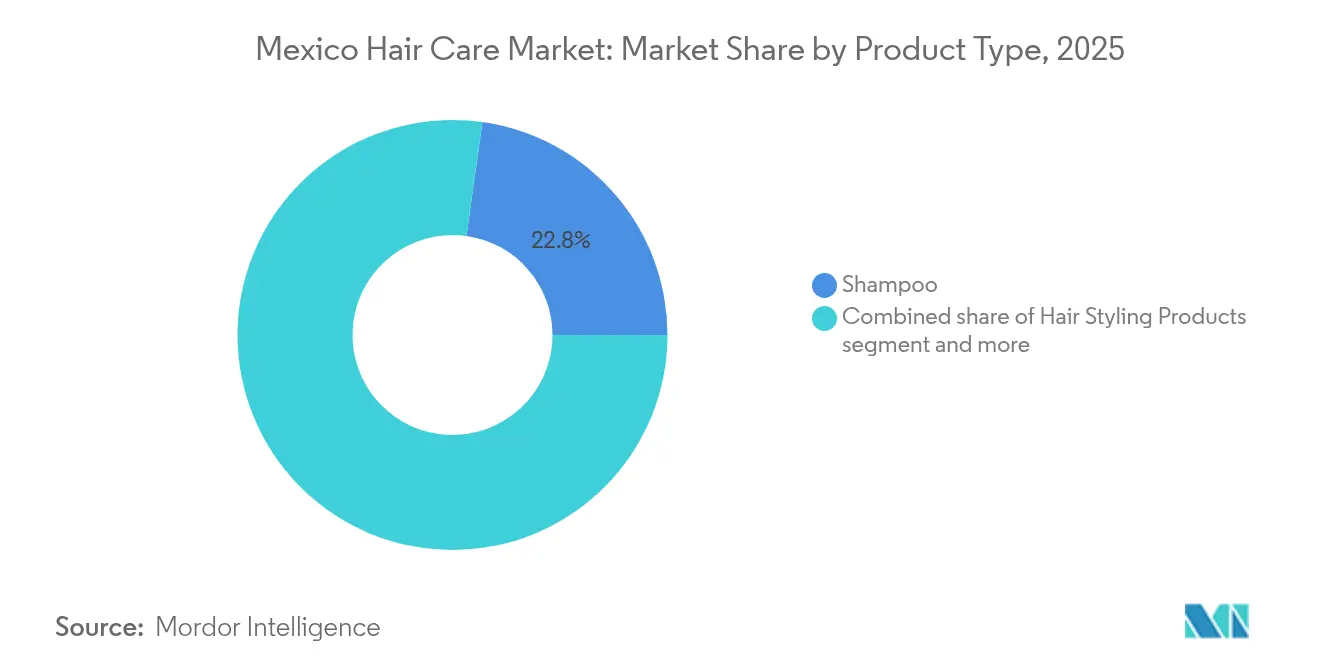

- Por tipo de producto, el champú capturó el 22.78% de la participación del mercado de cuidado capilar en México en 2025, mientras que se prevé que los productos para el peinado capilar se expandan a una CAGR del 5.77% hasta 2031.

- Por categoría, las ofertas sintéticas mantuvieron el 76.85% de participación en el tamaño del mercado de cuidado capilar en México en 2025, mientras que se proyecta que los productos naturales y orgánicos crezcan a una CAGR del 6.03% hasta 2031.

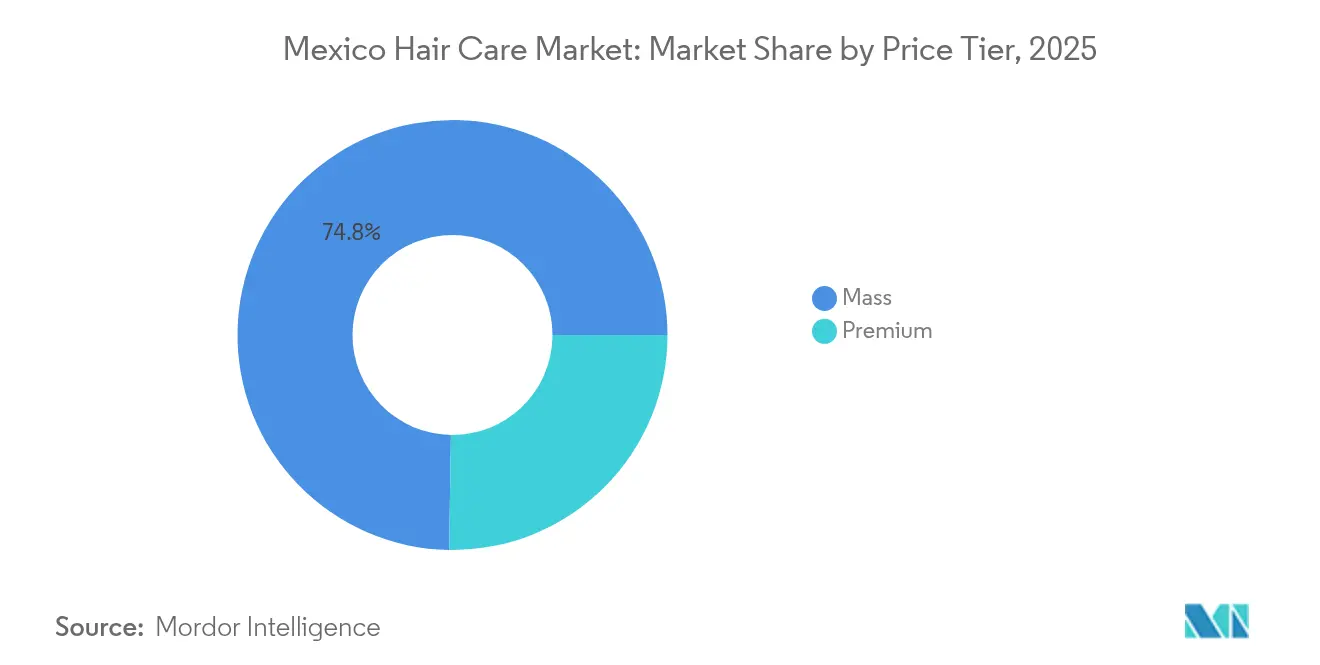

- Por nivel de precio, los productos masivos representaron el 74.75% de los ingresos de 2025, pero se espera que las líneas premium registren el crecimiento más rápido con una CAGR del 5.66% hasta 2031.

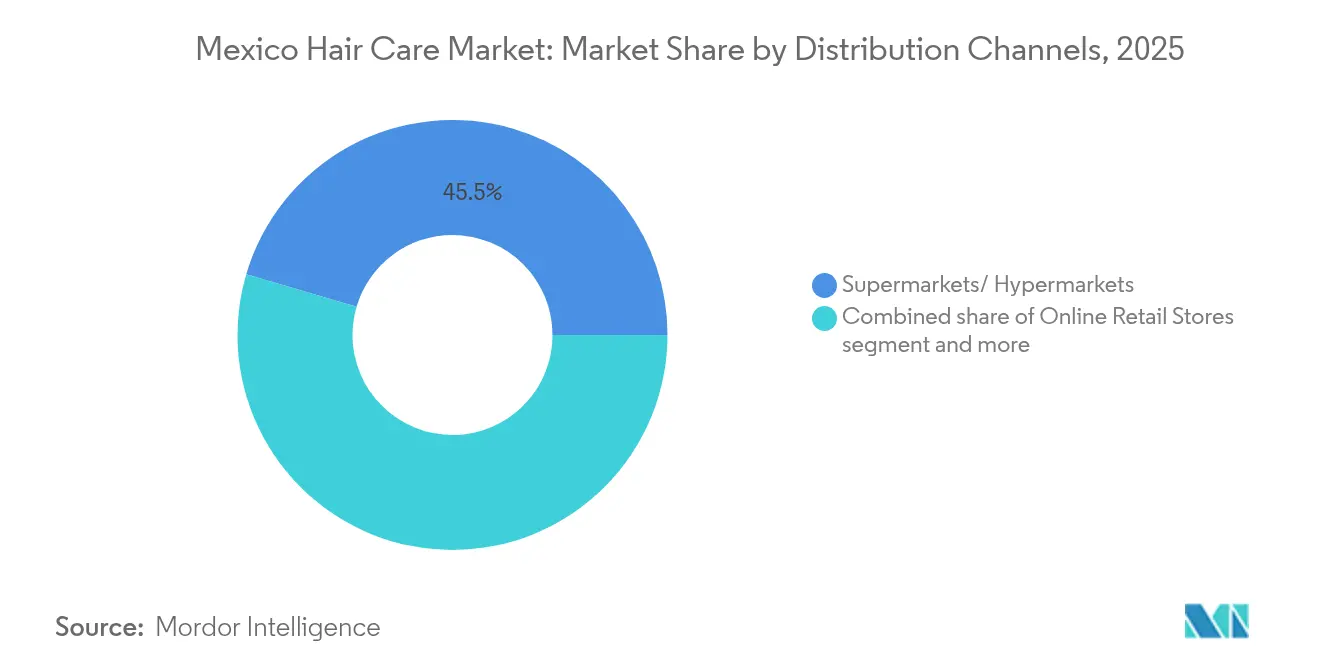

- Por canal de distribución, los supermercados e hipermercados lideraron con el 45.45% de participación en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 6.81% durante el período de proyección.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cuidado capilar en México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia del consumidor sobre la salud capilar y las tendencias de belleza | +1.2% | Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Mayor demanda de cuidado capilar premium y personalizado | +1.5% | Principales centros urbanos | Largo plazo (≥ 4 años) |

| Demanda creciente de formulaciones naturales/orgánicas | +0.9% | Zonas metropolitanas a nivel nacional | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y los avales de celebridades | +0.8% | Regiones con alta densidad digital | Corto plazo (≤ 2 años) |

| Innovación en productos y envases | +0.7% | Lanzamientos en todo el país | Mediano plazo (2-4 años) |

| Tendencia hacia productos multiusos y convenientes | +0.6% | Zonas urbanas y suburbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia del consumidor sobre la salud capilar y las tendencias de belleza

Los consumidores son cada vez más conscientes del impacto que tienen las elecciones de estilo de vida, el estrés, la contaminación y los químicos en su cabello y cuero cabelludo. Esta creciente conciencia ha generado una fuerte preferencia por productos desarrollados científicamente que aborden preocupaciones específicas como la caspa, la caída del cabello, el daño y la protección UV. Como resultado, la producción de productos de cuidado capilar también ha aumentado. Por ejemplo, en diciembre de 2023, México produjo 46,317 miles de unidades de champús, acondicionadores y enjuagues capilares, según el Instituto Nacional de Estadística y Geografía (INEGI) [1]Fuente: Instituto Nacional de Estadística y Geografía (INEGI), "Encuesta mensual de la industria manufacturera (EMIM)", inegi.org.mx. Los consumidores mexicanos ahora abordan el cuidado capilar desde una perspectiva de bienestar, enfatizando la salud del cuero cabelludo y la protección de la barrera capilar por encima de los beneficios puramente estéticos. Este cambio se alinea con la tendencia más amplia de la "dermatologización" del cuidado capilar, donde se incorporan principios dermatológicos e ingredientes activos como el ácido hialurónico, el colágeno y la biotina, tradicionalmente asociados con el cuidado de la piel. Además, centros urbanos como Ciudad de México, Jalisco y Estado de México sirven como centros de conocimiento, donde la concentración de profesionales acelera la adopción de conceptos avanzados de cuidado capilar.

Mayor demanda de cuidado capilar premium y personalizado

Los consumidores mexicanos urbanos y jóvenes optan cada vez más por productos de alta calidad, de grado salón y con formulación científica para atender sus necesidades de salud capilar y peinado. Esta tendencia hacia los productos premium ha llevado a un mayor gasto promedio por comprador, una adopción más rápida de ingredientes avanzados como la biotina, el aceite de argán y la cafeína, y una creciente presencia de marcas internacionales en el comercio minorista. La tendencia de premiumización en México está impulsada por el aumento de los ingresos disponibles en las principales áreas metropolitanas y la evolución de las expectativas de los consumidores moldeadas por los estándares globales de belleza. A medida que los ingresos aumentan, los consumidores están desplazando sus preferencias hacia estas ofertas premium. Por ejemplo, el PIB per cápita en México aumentó de USD 13,826.1 en 2023 a USD 14,157.9 en 2024, según el Banco Mundial [2]Fuente: Banco Mundial, "PIB per cápita - México", worldbank.org. El enfoque de L'Oréal en la premiumización dentro de su división de Productos de Gran Consumo ha generado un fuerte crecimiento en México, mostrando el éxito de sus estrategias premium. Las diversas características capilares en México presentan oportunidades significativas para la personalización. Las investigaciones muestran que el cabello mestizo mexicano exhibe propiedades que se encuentran entre el cabello asiático y el caucásico, lo que enfatiza la necesidad de enfoques de formulación especializados.

Demanda creciente de formulaciones naturales/orgánicas

Los consumidores eligen cada vez más productos libres de químicos dañinos como sulfatos, parabenos y siliconas. En cambio, prefieren ingredientes suaves y nutritivos como el aloe vera, el aceite de argán, el aceite de coco y los extractos de hierbas. Este cambio se alinea con las tendencias globales que promueven la sostenibilidad y la belleza limpia. Además, el interés en los productos libres de crueldad animal y veganos sigue creciendo. El segmento natural y orgánico está en expansión, impulsado por la creciente conciencia sobre la salud y una inclinación cultural hacia los ingredientes botánicos. Las mujeres hispanas y latinas, en particular, prefieren los productos de cuidado personal naturales y orgánicos. Marcas mexicanas como Sorégano ejemplifican la innovación local al ofrecer champús sólidos elaborados con aceites esenciales de orégano y romero, procedentes de plantaciones de Yucatán y certificados bajo el programa "Sello Hecho en Yucatán". En apoyo a esta tendencia, COFEPRIS, la autoridad regulatoria de México, está revisando los colorantes sintéticos, incluido el Rojo No. 3, tras las preocupaciones planteadas por la Administración de Alimentos y Medicamentos de los Estados Unidos. Este escrutinio regulatorio está acelerando el cambio del consumidor hacia las alternativas naturales.

Influencia de las redes sociales y los avales de celebridades

México es un mercado prominente para el marketing de influencers en América Latina, donde las recomendaciones personales de figuras de las redes sociales influyen significativamente en las compras. La Guía de Publicidad de Influencers 2023 de PROFECO exige la divulgación clara de las relaciones comerciales mediante etiquetas como PublicidadPagada o PatrocinadoPor. Esta regulación fortalece la confianza del consumidor mientras mantiene la eficacia del marketing. El rápido crecimiento de TikTok, junto con plataformas establecidas como YouTube e Instagram, es notable, y el próximo lanzamiento de TikTok Shop en México se espera que impulse las ventas directas al consumidor de productos de cuidado capilar. Según la Asociación de Internet Mexicana, las tasas de participación de los usuarios en México son del 86% para Facebook, 81% para Instagram, 63% para YouTube y 62% para TikTok [3]Fuente: Asociación de Internet Mexicana, "Estudio sobre los hábitos de usuarios de internet en México 2024", acosiaciondeinternet.mx. Las marcas deben cumplir con el marco regulatorio asegurando que el contenido de los influencers se adhiera a los estándares de veracidad y verificabilidad de PROFECO. Esto es particularmente importante para las declaraciones de eficacia, ya que aquellas que sugieren beneficios terapéuticos pueden atraer la supervisión sanitaria de COFEPRIS.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Productos falsificados y del mercado gris | -0.8% | Corredores fronterizos | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor sobre las declaraciones de productos | -0.6% | Zonas metropolitanas con alta educación | Mediano plazo (2-4 años) |

| Desafíos regulatorios y costos de cumplimiento | -0.5% | Fabricantes a nivel nacional | Largo plazo (≥ 4 años) |

| Desafíos en la formulación de productos y diversidad de tipos de cabello | -0.4% | Todas las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Productos falsificados y del mercado gris

Los productos falsificados crean presiones de precios sobre las marcas legítimas, reduciendo sus participaciones de mercado e ingresos. La actualización de la aplicación de la propiedad intelectual en México, introducida a través de la Ley Federal de Protección a la Propiedad Industrial (LFPPI), aborda la falsificación mediante canales tanto administrativos (IMPI) como penales (FGR). Las autoridades aduaneras en los principales puertos como Manzanillo y Lázaro Cárdenas mantienen listas de vigilancia de marcas registradas. Los titulares de derechos deben responder dentro de una ventana de 72 horas para las incautaciones aduaneras y pueden imponer multas de hasta USD 1.1 millones a través de los procedimientos administrativos del IMPI. El auge del comercio electrónico intensifica el desafío, requiriendo un monitoreo activo de plataformas como MercadoLibre, Amazon México y Linio en busca de listados de productos falsificados. La influencia regulatoria de COFEPRIS incluye mecanismos de vigilancia mejorados y la publicación de una Guía de Autoverificación para establecimientos de cosméticos en diciembre de 2024. Estas iniciativas elevan los estándares de cumplimiento para los fabricantes legítimos y al mismo tiempo crean obstáculos para las operaciones de falsificación.

Desafíos en la formulación de productos y diversidad de tipos de cabello

La diversa composición étnica de México, que incluye grupos mestizos, indígenas, europeos y afrodescendientes, plantea desafíos notables para la formulación de productos. Por ejemplo, el cabello mestizo mexicano exhibe características únicas que se encuentran entre el cabello asiático y el caucásico, lo que requiere soluciones personalizadas. Las comunidades afromexicanas, concentradas principalmente en Guerrero, Veracruz, Oaxaca y Ciudad de México, tienen necesidades específicas para su cabello con textura, lo que requiere formulaciones enfocadas en la retención de humedad y la protección mecánica. Además, la variación en los climas regionales de México, que van desde áreas costeras húmedas hasta regiones áridas del norte, añade otra capa de complejidad al desarrollo de productos, ya que cada clima exige atributos de rendimiento distintos. Estos desafíos de formulación no solo incrementan los costos de producción, sino que también complican la gestión del inventario. Sin embargo, también presentan oportunidades significativas para las marcas capaces de satisfacer los diversos requisitos de cuidado capilar de México. Al crear líneas de productos específicas y aprovechar estrategias de marketing culturalmente informadas, las empresas pueden atender eficazmente este multifacético mercado y desbloquear un potencial de crecimiento sustancial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los productos para el peinado impulsan la innovación

El champú mantiene una participación de mercado líder del 22.78% en 2025, destacando su papel esencial en las rutinas diarias de cuidado capilar en las diversas zonas climáticas y tipos de cabello de México. Ampliamente utilizado por una amplia demografía, el champú satisface las necesidades básicas de limpieza, convirtiéndolo en el punto de partida de las rutinas de cuidado capilar de muchos consumidores. Por otro lado, los productos para el peinado capilar son el segmento de más rápido crecimiento, con una CAGR del 5.77% proyectada hasta 2031. Este crecimiento está impulsado por la creciente popularidad del acicalamiento masculino y las tendencias de peinado profesional amplificadas por las redes sociales. El segmento de peinado también se beneficia de la premiumización, ya que los consumidores invierten cada vez más en productos especializados para la protección térmica, la mejora de la textura y una fijación duradera.

El acondicionador y los colorantes capilares siguen siendo categorías maduras y estables, mientras que los "otros tipos de productos", incluidos tratamientos, mascarillas y productos de cuidado especializado, experimentan un crecimiento acelerado. Esta tendencia refleja un cambio hacia rutinas de cuidado capilar más completas, influenciadas por movimientos de bienestar más amplios que incorporan regímenes de múltiples pasos inspirados en el cuidado de la piel al cuidado capilar. Las áreas urbanas muestran una mayor preferencia por los productos de peinado y tratamientos, mientras que las regiones rurales se centran en la limpieza y el acondicionamiento básicos. Además, las tendencias transfronterizas sostienen la demanda de sprays de acabado y arcillas mate, mientras que los climas costeros impulsan el interés en fórmulas resistentes a la humedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por categoría: Las formulaciones naturales ganan impulso

Los productos sintéticos y convencionales mantienen una participación significativa del 76.85% del mercado en 2025, destacando las preferencias establecidas de los consumidores y la notable sensibilidad al precio dentro de la diversa economía de México. Los fabricantes han navegado eficazmente los requisitos regulatorios, sobresaliendo en formulaciones sintéticas que permiten una producción y distribución eficiente a gran escala. Esta eficiencia contrasta con los complejos problemas de cadena de suministro frecuentemente vinculados a la obtención de ingredientes naturales. Sin embargo, el segmento natural y orgánico está experimentando el crecimiento más rápido, con una CAGR del 6.03% (2026-2031). Este crecimiento está impulsado por la creciente conciencia sobre la salud, una inclinación cultural hacia los ingredientes botánicos y regulaciones más estrictas sobre los aditivos sintéticos. Marcas como Sorégano ejemplifican un posicionamiento natural exitoso al utilizar ingredientes obtenidos localmente. Su uso de aceites esenciales de orégano y romero, procedentes de plantaciones de Yucatán y certificados bajo programas de calidad regional, destaca este enfoque.

A pesar de su crecimiento, el segmento natural enfrenta desafíos debido al variado clima de México, que requiere sistemas de conservación avanzados y pruebas de estabilidad exhaustivas para garantizar un rendimiento consistente del producto en las regiones costeras húmedas y áridas del norte. La supervisión regulatoria también está aumentando. COFEPRIS, la autoridad regulatoria de salud de México, está revisando los colorantes sintéticos, incluido el Rojo No. 3, tras preocupaciones de seguridad planteadas por la Administración de Alimentos y Medicamentos de los Estados Unidos. Este enfoque regulatorio fortalece el cambio hacia las alternativas naturales. Las marcas que transmiten eficazmente las ventajas de sus productos naturales mientras satisfacen las expectativas de rendimiento de los consumidores mexicanos están bien posicionadas para capitalizar esta tendencia. Además, las Buenas Prácticas de Manufactura actualizadas (NOM-259-SSA1-2022) refuerzan los estándares de calidad en ambas categorías, sintética y natural, mejorando la confianza del consumidor en la seguridad y eficacia del producto.

Por nivel de precio: El segmento premium se acelera

Los productos del mercado masivo mantienen una participación del 74.75% en 2025, lo que pone de relieve la base de consumidores sensibles al precio de México. Los productos de cuidado capilar del mercado masivo tienen precios competitivos para atraer a la mayoría de la población de México, en particular a los grupos de ingresos medios y bajos. Esta estrategia de precios garantiza que estos productos sean accesibles en áreas urbanas, semiurbanas y rurales a través de extensas redes de distribución. En contraste, los productos premium, que crecen a una robusta CAGR del 5.66%, se concentran en áreas metropolitanas prósperas como Ciudad de México, Monterrey y Guadalajara. El crecimiento del segmento premium está impulsado por la entrada de Ulta Beauty al mercado y la efectiva estrategia de premiumización de L'Oréal, que ha posicionado a México como un mercado clave de crecimiento en América Latina.

El posicionamiento premium prospera gracias a la diferenciación liderada por la innovación. Por ejemplo, el secador de cabello AirLight Pro de L'Oréal destaca los beneficios tecnológicos que justifican su precio más alto. Por el contrario, el mercado masivo sigue siendo sólido debido al posicionamiento centrado en el valor y la distribución generalizada, incluidos los canales de comercio tradicional. Las marcas masivas líderes combinan con éxito la asequibilidad con los beneficios funcionales, ofreciendo varios tamaños de envase y opciones de precios al por mayor para satisfacer los diversos hábitos de compra en el espectro económico de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: La transformación digital se acelera

Los supermercados e hipermercados lideran el panorama de distribución con una participación del 45.45% en 2025. Su dominio se deriva de su amplio alcance geográfico y de las preferencias de los consumidores por las evaluaciones en persona de los productos de cuidado personal, dado el amplio surtido de marcas disponibles. Mientras tanto, las tiendas minoristas en línea experimentan el crecimiento más rápido, con una CAGR del 6.81%. Este crecimiento está impulsado por los avances en la infraestructura digital y la evolución de los comportamientos del consumidor tras la pandemia. El ecosistema de comercio electrónico en expansión de México, con actores clave como Amazon México y MercadoLibre, junto con el lanzamiento anticipado de TikTok Shop, está creando nuevas oportunidades directas al consumidor.

Las tiendas especializadas y de conveniencia desempeñan un papel significativo en el fragmentado mercado minorista de México, especialmente en ciudades secundarias y áreas rurales donde la penetración del comercio minorista moderno sigue siendo limitada. Esta diversidad de canales pone de relieve las complejas necesidades de distribución de México. Las marcas exitosas a menudo implementan estrategias multicanal, integrando el comercio minorista moderno, el comercio tradicional y las plataformas digitales emergentes. Además, los servicios profesionales actúan como un canal indirecto vital. Con 421,000 profesionales del cuidado capilar que influyen en las preferencias de marca de los consumidores y la adopción de productos, desempeñan un papel fundamental. Sin embargo, la alta tasa de informalidad en este sector presenta tanto desafíos como oportunidades para las marcas que buscan establecer relaciones profesionales e impulsar las conversiones del salón al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El mercado de cuidado capilar de México demuestra diferencias regionales significativas, moldeadas por las desigualdades económicas, las variaciones demográficas y las tendencias de desarrollo de infraestructura. Ciudad de México lidera el mercado con el mayor gasto de los hogares en cuidado personal. Los estados del norte, como Nuevo León, Baja California y Coahuila, se benefician de su proximidad a los mercados estadounidenses, el fuerte empleo industrial y la infraestructura digital avanzada. Estos factores impulsan la demanda de productos premium y mejoran la penetración del comercio electrónico. En mayo de 2025, Unilever planea invertir USD 1.5 mil millones en una nueva fábrica en Nuevo León, enfocada en la producción de belleza y cuidado personal. Esta inversión destaca las fortalezas manufactureras y el potencial de crecimiento de la región. El empleo estable proporcionado por el sector manufacturero apoya el gasto discrecional en productos de cuidado capilar, mientras que el comercio transfronterizo facilita el acceso a marcas y tendencias internacionales.

El centro y el occidente de México, anclados por ciudades como Ciudad de México y Guadalajara, representan los mercados de consumo más grandes debido a su diversa demografía y su bien establecida infraestructura minorista. Ulta Beauty ha identificado estos centros urbanos como mercados clave, abriendo tiendas en Ciudad de México, Guadalajara, Monterrey y Tijuana. Estas ciudades no solo sirven como centros de comercio minorista de belleza, sino que también albergan una concentración de servicios profesionales de cuidado capilar. Cabe destacar que Estado de México, Veracruz y Jalisco emplean el mayor número de peluqueros y estilistas.

Los estados del sur como Guerrero, Oaxaca y Chiapas enfrentan desafíos económicos, pero ofrecen oportunidades para productos orientados al valor y formulaciones culturalmente específicas. El rico patrimonio cultural y los abundantes recursos botánicos de estas regiones apoyan el desarrollo de productos naturales. Por ejemplo, Sorégano, con sede en Yucatán, utiliza orégano y romero cultivados localmente en sus formulaciones de cuidado capilar. Sin embargo, con la conectividad digital rural situada un 78% por debajo de los promedios de la OCDE, estas áreas dependen más de los canales de distribución tradicionales y el marketing presencial, lo que limita el papel del comercio electrónico.

Panorama competitivo

El mercado de cuidado capilar de México está moderadamente consolidado, con corporaciones multinacionales bien establecidas que dominan una parte significativa de la participación de mercado. Sin embargo, estos actores enfrentan una creciente competencia de marcas locales emergentes y nuevos participantes en el espacio minorista. Las empresas líderes como Unilever Plc, Genomma Lab Internacional, S.A.B. de C.V., Kenvue, L'Oréal SA y The Procter and Gamble Company aprovechan sus amplias capacidades de manufactura, extensos portafolios de marcas y amplias redes de distribución para mantener su ventaja competitiva. Entre estas, L'Oréal ha demostrado un desempeño excepcional, identificando a México como su segundo mayor contribuyente al crecimiento dentro de la región de América Latina.

El enfoque estratégico de los líderes del mercado gira cada vez más en torno a la mejora de las capacidades omnicanal y la adopción de la transformación digital. Las empresas realizan inversiones significativas en plataformas de comercio electrónico, forman alianzas con influencers y amplían los canales directos al consumidor para fortalecer su presencia en el mercado. El panorama competitivo experimentó una transformación notable en 2025 con la entrada de Ulta Beauty al mercado mexicano. A través de una alianza con Grupo Axo, Ulta Beauty introdujo un destacado minorista de belleza estadounidense que ofrece una amplia gama de productos de cuidado capilar y servicios de salón a los consumidores mexicanos. Al mismo tiempo, Natura lanzó un modelo de franquicia para capitalizar la posición de México como su segundo mercado más grande, con el objetivo de expandir su red de distribución y profundizar su penetración en el mercado local.

La adopción de tecnología ha emergido como un factor crítico para diferenciar a los actores del mercado. El lanzamiento del secador de cabello AirLight Pro de L'Oréal ejemplifica cómo la innovación en herramientas profesionales puede crear una ventaja competitiva tanto en los canales de salón como en los canales de consumo. Además, permanecen sin explotar oportunidades significativas en segmentos especializados, como los productos de cuidado capilar para cabello con textura adaptados a la población afrodescendiente de México, las formulaciones naturales y orgánicas que aprovechan los ricos recursos botánicos del país, y los productos orientados a la conveniencia diseñados para satisfacer las demandas de los estilos de vida urbanos. El cumplimiento regulatorio también se ha vuelto cada vez más crucial a medida que COFEPRIS fortalece su supervisión a través de Buenas Prácticas de Manufactura actualizadas y mecanismos de vigilancia mejorados. Estas medidas regulatorias crean desafíos para los competidores no conformes, mientras recompensan a las empresas con sólidos sistemas de calidad, elevando así los estándares generales del mercado.

Líderes de la industria de cuidado capilar en México

Unilever PLC

L'Oréal SA

Genomma Lab Internacional, S.A.B. de C.V.

Kenvue

The Procter and Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Ulta Beauty, en asociación con Grupo Axo, ingresó al mercado mexicano abriendo tiendas en Antara Fashion Hall en Ciudad de México y Galerías Metepec. La empresa planea una mayor expansión con nuevas ubicaciones esperadas en Guadalajara, Monterrey, Tijuana y León.

- Mayo de 2025: Unilever presentó una iniciativa de inversión de USD 1.5 mil millones en México, prevista para 2025-2028. El plan contempla el establecimiento de una nueva fábrica de belleza y cuidado personal en Nuevo León, reforzando la producción local para marcas de cuidado capilar como Dove, TRESemmé y Sunsilk.

- Abril de 2025: Aveda y Xela Pack han lanzado una iniciativa global para introducir sachets de cuidado capilar de papel reciclable. Estos sachets reducen el uso de plástico en un 80% en comparación con los tubos tradicionales. El lanzamiento comienza con el Tratamiento Pre-Champú Botanical Repair Bond Building, marcando el inicio de una colaboración de sostenibilidad de varios años entre las dos empresas.

- Julio de 2024: TRESemmé ha introducido su innovadora línea de cuidado capilar, Lamellar Shine, en México. Con su exclusiva tecnología de molécula Lamellar, el producto alisa la superficie del cabello para realzar el brillo en todas las texturas capilares.

Alcance del informe del mercado de cuidado capilar en México

El término "cuidado capilar" hace referencia a todos los aspectos de la higiene y cosmetología relacionados con el cabello humano que crece en la cabeza.

El mercado de cuidado capilar de México está segmentado por tipo de producto y canal de distribución. Según el tipo de producto, el mercado está segmentado en champú, acondicionador, productos para el tratamiento de la caída del cabello, colorantes capilares, productos para el peinado capilar, permanentes y alisadores, y otros tipos de productos. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/tiendas de abarrotes, farmacias/droguerías, tiendas en línea y otros canales de distribución.

El informe ofrece el tamaño del mercado y los pronósticos en valor (millones de USD) para los segmentos anteriores.

| Champú |

| Acondicionador |

| Colorantes capilares |

| Productos para el peinado capilar |

| Otros tipos de productos |

| Sintético/Convencional |

| Natural/Orgánico |

| Masivo |

| Premium |

| Supermercados / Hipermercados |

| Tiendas especializadas |

| Tiendas de conveniencia |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Por tipo de producto | Champú |

| Acondicionador | |

| Colorantes capilares | |

| Productos para el peinado capilar | |

| Otros tipos de productos | |

| Por categoría | Sintético/Convencional |

| Natural/Orgánico | |

| Por nivel de precio | Masivo |

| Premium | |

| Por canal de distribución | Supermercados / Hipermercados |

| Tiendas especializadas | |

| Tiendas de conveniencia | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de cuidado capilar en México para 2031?

Se proyecta que alcance USD 3.78 mil millones para 2031, reflejando una CAGR del 5.62% desde 2026.

¿Qué categoría crece más rápido en los productos capilares mexicanos?

Se prevé que las formulaciones naturales y orgánicas crezcan a una CAGR del 6.03%, la más rápida entre todas las categorías.

¿Qué canal está ganando mayor participación en las ventas de cuidado capilar en México?

El comercio minorista en línea muestra el mayor crecimiento, avanzando a una CAGR del 6.81% a medida que los consumidores migran hacia el comercio electrónico.

¿Por qué los productos para el peinado superan a otros segmentos?

Las tendencias de acicalamiento impulsadas por las redes sociales y la mayor adopción masculina empujan los artículos de peinado hacia una CAGR del 5.77%.

Última actualización de la página el: