Tamaño y Participación del Mercado de Tratamiento de Infecciones de Oído

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

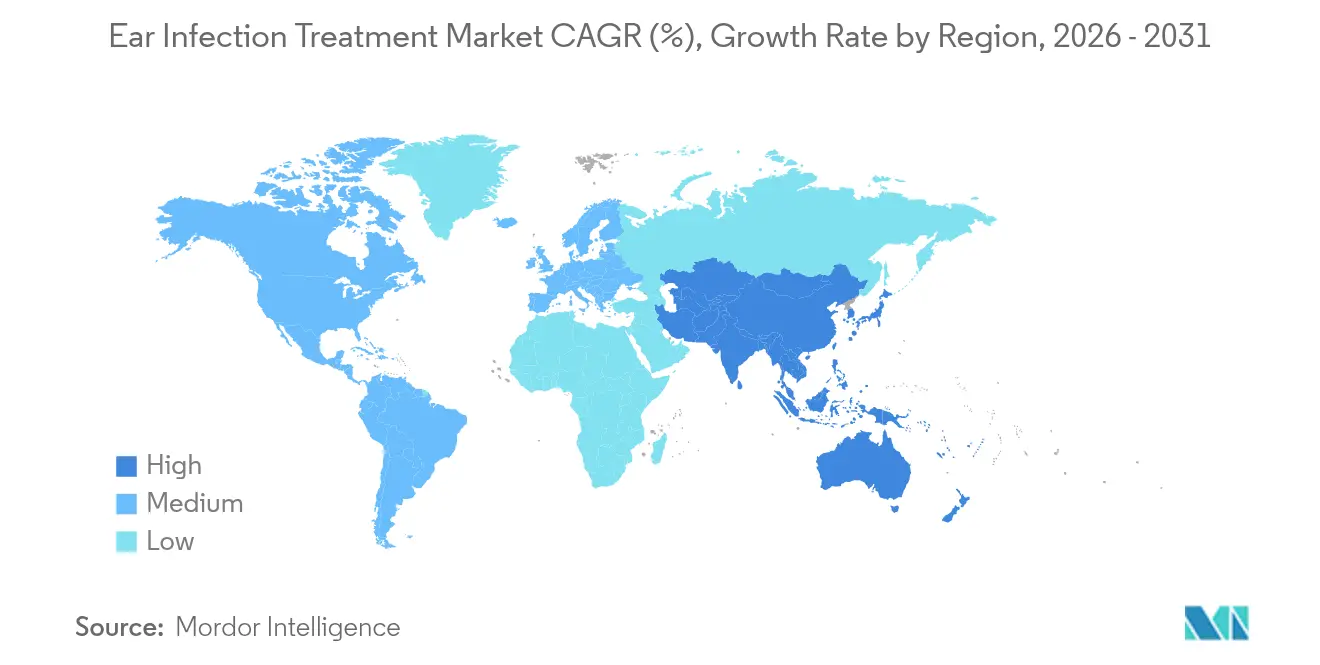

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

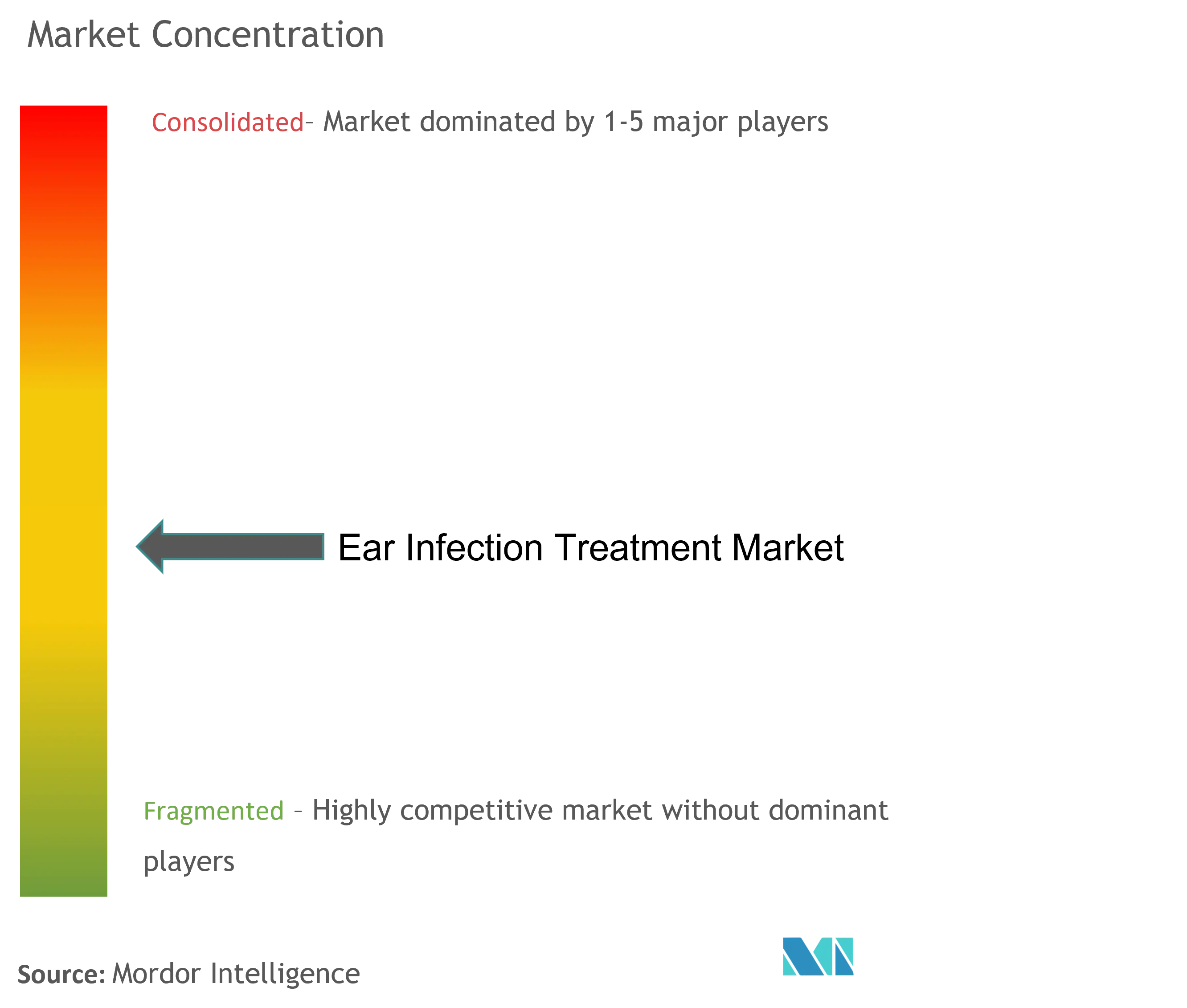

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Infecciones de Oído por Mordor Intelligence

El tamaño del Mercado de Tratamiento de Infecciones de Oído se valoró en 12,75 mil millones de USD en 2025 y se estima que crecerá desde 13,39 mil millones de USD en 2026 hasta alcanzar 17,12 mil millones de USD en 2031, a una CAGR del 5,05% durante el período de previsión (2026-2031). El crecimiento está respaldado por el aumento de la resistencia antimicrobiana, la amplia carga de enfermedad pediátrica y la sostenida innovación de productos en fármacos, diagnósticos y dispositivos mínimamente invasivos. La vigilancia genómica reciente confirma que el 30% de los aislados de Streptococcus pneumoniae son resistentes a la penicilina y que el 30% de las cepas de Haemophilus influenzae contienen genes de beta-lactamasa, lo que lleva a los médicos a adoptar terapias dirigidas que preservan la eficacia de los antibióticos.[1]Fuente: Briallen Lobb et al., "Clasificación Genómica y Perfil de Resistencia Antimicrobiana de Streptococcus pneumoniae y Haemophilus influenzae," BioMed Central, pubmed.ncbi.nlm.nih.gov Los calendarios de vacunación antineumocócica actualizados, la aparición de la profilaxis probiótica y el apoyo de la FDA a la timpanostomía en consulta amplían colectivamente las opciones terapéuticas. Mientras tanto, la otoscopia habilitada por inteligencia artificial y la ecografía reducen la incertidumbre diagnóstica y disminuyen el uso innecesario de antibióticos. Asia-Pacífico registra ahora la CAGR regional más rápida, del 7,94%, impulsada por programas de cobertura sanitaria universal que extienden la atención de ORL a poblaciones anteriormente desatendidas.

Conclusiones Clave del Informe

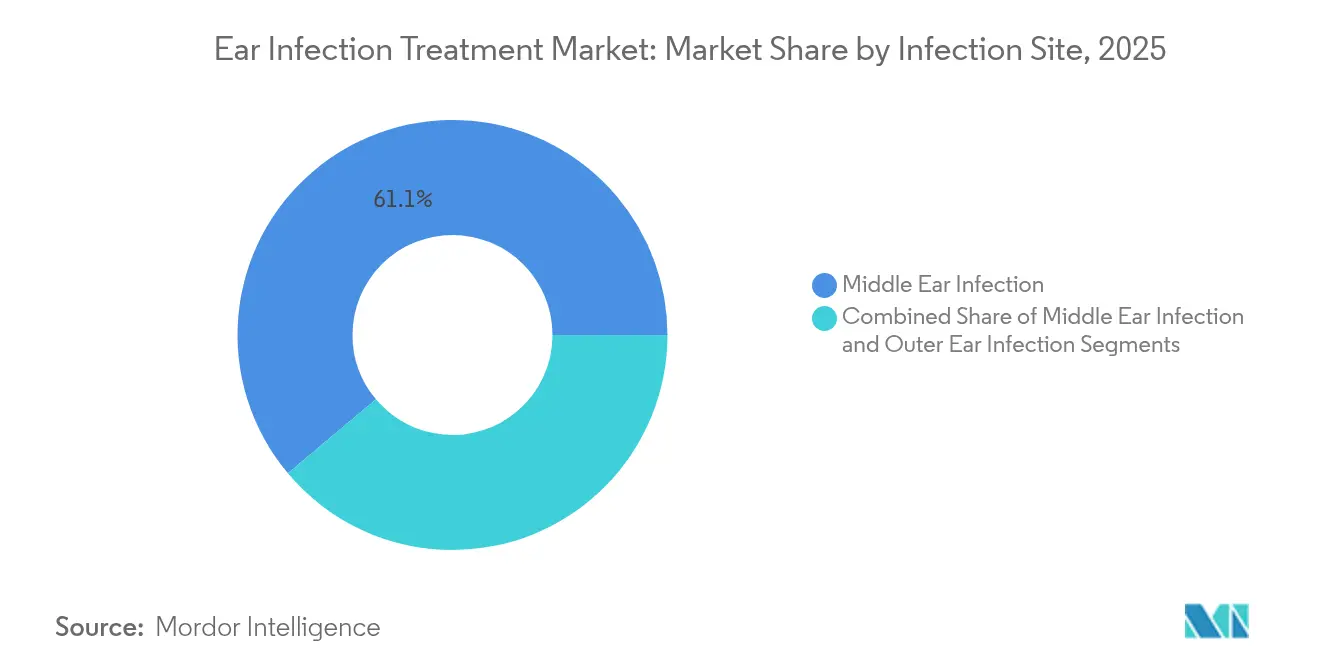

- Por sitio de infección, la infección de oído medio lideró con una participación de ingresos del 61,12% en 2025; la infección de oído interno se expande a una CAGR del 6,48% hasta 2031.

- Por patógeno causante, las infecciones bacterianas mantuvieron una participación del 71,45% en el mercado de tratamiento de infecciones de oído en 2025, mientras que se proyecta que las infecciones virales registren una CAGR del 7,01% hasta 2031.

- Por medicación, los antibióticos captaron el 48,35% de los ingresos de 2025; los antivirales representan la modalidad de mayor crecimiento con una CAGR del 6,66% para el período de previsión.

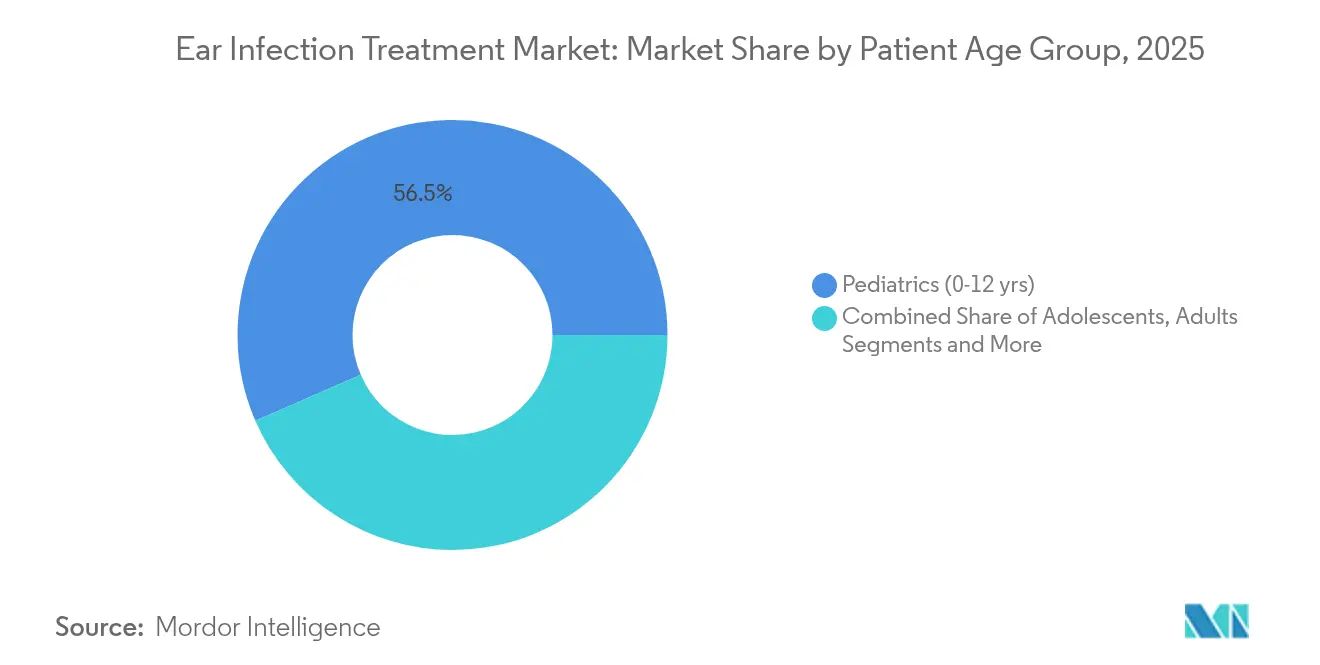

- Por grupo de edad del paciente, el segmento pediátrico (0-12 años) representó el 56,52% del tamaño del mercado de tratamiento de infecciones de oído en 2025, mientras que se prevé que los adultos de 18 a 64 años avancen a una CAGR del 6,73% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 47,05% en 2025, aunque los centros quirúrgicos ambulatorios se expanden a una CAGR del 6,78% hasta 2031.

- Por geografía, América del Norte representó el 37,86% de los ingresos de 2025, mientras que Asia-Pacífico exhibe el mayor impulso de CAGR del 7,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Infecciones de Oído

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Otitis Media Recurrente en la Población Pediátrica | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Dispositivos de Timpanostomía Mínimamente Invasivos | +0.8% | América del Norte y Europa, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Disponibilidad de Formulaciones Óticas de Dosis Fija de Antibiótico-Corticosteroide | +0.6% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Teleotoscopia y las Consultas Remotas de ORL | +0.4% | América del Norte y Europa, adopción temprana en APAC urbano | Mediano plazo (2-4 años) |

| Cartera de Terapias Preventivas Basadas en Probióticos y Microbioma | +0.7% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Programas de Vacunación Infantil y Vigilancia Respaldados por el Gobierno | +0.9% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Otitis Media Recurrente en la Población Pediátrica

La evidencia clínica indica que el 93% de los niños experimenta al menos un episodio de otitis media aguda antes de los 3 años, mientras que la asistencia a guarderías acelera la contaminación cruzada y la propagación de patógenos resistentes.[2]Fuente: OtoNexus Medical Technologies, "Resultados Clínicos — OtoNexus," otonexus.com Los retrasos en el desarrollo y las ausencias escolares asociados con las infecciones recurrentes generan presión económica y social que impulsa la demanda de soluciones tanto terapéuticas como profilácticas. Los padres priorizan los tratamientos con seguridad comprobada en lactantes, lo que impulsa la inversión en formulaciones farmacológicas apropiadas para la edad y sistemas de administración sin agujas. Las empresas farmacéuticas responden con regímenes de amoxicilina en dosis altas que compensan la resistencia parcial sin aumentar la toxicidad. Los pagadores en América del Norte y Europa Occidental reembolsan cada vez más las medidas profilácticas, incluidos los refuerzos de vacunación antineumocócica y los suplementos probióticos, para reducir los costos a largo plazo.

Creciente Adopción de Dispositivos de Timpanostomía Mínimamente Invasivos

El Hummingbird TTS y los sistemas Tula permiten la colocación de tubos de ventilación en consulta en niños desde los 6 meses de edad, eliminando la anestesia general y los retrasos en la programación de quirófanos. El reconocimiento de la FDA mediante el código HCPCS G0561 amplía el reembolso por terceros y acelera la adopción entre los otorrinolaringólogos pediátricos. Los diseños de tubos con lumen curvo mejoran el drenaje de líquidos y resisten la formación de biopelículas, reduciendo las tasas de fracaso. Los datos clínicos preliminares muestran una reducción del 40% en los procedimientos repetidos en comparación con los tubos rectos convencionales, lo que fomenta la adopción en sistemas hospitalarios con restricciones de costos. Las clínicas de Asia-Pacífico están comenzando a importar la tecnología bajo vías regulatorias aceleradas, lo que respalda las proyecciones de crecimiento regional.

Disponibilidad de Formulaciones Óticas de Dosis Fija de Antibiótico-Corticosteroide

Las gotas combinadas como ciprofloxacino-dexametasona y ciprofloxacino-fluocinolona acetonida logran tasas de curación del 61,2% en la otitis media pediátrica con tubos, superando los parámetros históricos de la monoterapia. La acción antiinflamatoria concomitante alivia el dolor rápidamente, mejorando la adherencia y reduciendo las visitas de urgencia nocturnas. Las empresas aprovechan las vías 505(b)(2) para reformular moléculas establecidas, acelerando la entrada al mercado y extendiendo la vida de las patentes. La preferencia de los cuidadores por la dosificación dos veces al día frente a los esquemas tradicionales de cuatro veces mejora la efectividad en el mundo real. La aprobación pediátrica generalizada en Estados Unidos y Europa establece una posición comercial que los nuevos participantes replican en América Latina.

Cartera de Terapias Preventivas Basadas en Probióticos y Microbioma

Los ensayos aleatorizados muestran que la suplementación con Lactobacillus salivarius PS7 reduce la incidencia de otitis media aguda en un 20% en niños de alto riesgo. Las cepas de Streptococcus salivarius inhiben la formación de biopelículas de Haemophilus influenzae, proporcionando un mecanismo biológicamente plausible para la prevención de recaídas. Los analistas del sector prevén la aprobación regulatoria del primer comprimido para chupar probiótico enfocado en ORL en un plazo de cinco años en la Unión Europea. Las estrategias de acceso al mercado se centran en el posicionamiento de venta libre para evitar los obstáculos de reembolso, al tiempo que se colabora con asociaciones pediátricas para su inclusión en las guías clínicas. Con el tiempo, una profilaxis exitosa podría reducir la demanda de antibióticos, pero la adopción a corto plazo aborda principalmente los mandatos de gestión de la resistencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Resistencia Antimicrobiana a los Antibióticos de Primera Línea | -1.1% | Global, con mayor impacto en mercados en desarrollo | Mediano plazo (2-4 años) |

| Alto Costo y Complicaciones Postoperatorias de las Cirugías de Oído | -0.7% | Global, con impacto particular en mercados emergentes | Corto plazo (≤ 2 años) |

| Reembolso Limitado para Dispositivos Óticos Avanzados en Mercados Emergentes | -0.5% | Mercados emergentes en APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Advertencias Regulatorias de Seguridad sobre Gotas Óticas de Fluoroquinolonas | -0.3% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Resistencia Antimicrobiana a los Antibióticos de Primera Línea

La escalada de la resistencia antimicrobiana desafía fundamentalmente los paradigmas tradicionales de tratamiento de infecciones de oído, con la vigilancia genómica revelando patrones de resistencia alarmantes entre los principales patógenos de la otitis media. Los estudios reportan una resistencia del 100% a la ampicilina y del 90,9% a la cefoxitina en aislados de Staphylococcus aureus, mientras que Pseudomonas aeruginosa muestra solo un 65,2-67,4% de susceptibilidad a las fluoroquinolonas. Los médicos deben escalar a agentes de segunda línea como la ceftriaxona, lo que aumenta el gasto directo en medicamentos y eleva el riesgo de eventos adversos. La prescripción empírica de amplio espectro amplifica la presión selectiva, perpetuando una espiral de resistencia que socava la sostenibilidad del mercado a largo plazo. La aparición de cepas resistentes formadoras de biopelículas complica particularmente las infecciones crónicas y recurrentes, lo que requiere enfoques terapéuticos alternativos.

Alto Costo y Complicaciones Postoperatorias de las Cirugías de Oído

Los costos de la intervención quirúrgica crean barreras significativas para el manejo óptimo de las infecciones de oído, con procedimientos de colocación de tubos de timpanostomía que oscilan entre 782 y 1.558 USD en diferentes estados de EE. UU., lo que refleja disparidades geográficas sustanciales en la accesibilidad a la atención médica.[3]Fuente: Sidecar Health, "Costo de la Cirugía de Tubos de Oído por Estado," sidecarhealth.com Los eventos postoperatorios como la obstrucción o la extrusión prematura requieren revisión en el 7-20% de los casos, añadiendo carga económica. Las políticas de autorización previa de los seguros prolongan los tiempos de espera, con riesgo de progresión a infecciones crónicas y pérdida auditiva conductiva. La concentración de servicios especializados de ORL en centros urbanos también crea barreras de acceso para las poblaciones rurales, agravando las disparidades en salud en los resultados del tratamiento de infecciones de oído.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sitio de Infección: El Dominio del Oído Medio Impulsa la Innovación

Las afecciones del oído medio representaron el 61,12% de los ingresos de 2025, convirtiéndolas en la columna vertebral del mercado de tratamiento de infecciones de oído. Innovaciones como la otoscopia por ultrasonido detectan ahora el derrame del oído medio en segundos, aumentando la certeza diagnóstica y reduciendo los antibióticos inapropiados hasta en un 50%. Se proyecta que el tamaño del mercado de tratamiento de infecciones de oído para las intervenciones en el oído medio se expanda en los próximos años, reflejando una demanda continua de terapias precisas y específicas para cada sitio. Las infecciones del oído interno, aunque menores en volumen, registran una trayectoria de crecimiento del 6,48% a medida que la imagen mejora la detección de secuelas vestibulares. Las infecciones del oído externo se mantienen estables, respaldadas por los avances en antimicrobianos tópicos.

Los sistemas de administración de fármacos de segunda generación apuntan al espacio del oído medio con geles de liberación sostenida y portadores de liposomas que logran la erradicación completa del patógeno en 24 horas en ensayos preclínicos. Los fabricantes planean estudios clínicos que podrían reformar los regímenes estándar de atención y reducir la exposición total a antibióticos. Mientras tanto, las inyecciones intratimpánicas de dosis única están siendo sometidas a ensayos fundamentales destinados a reducir la carga del cuidador y mejorar la adherencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Patógeno Causante: Las Infecciones Bacterianas Lideran a Pesar del Impulso Viral

Los patógenos bacterianos mantuvieron una participación del 71,45% en el mercado de tratamiento de infecciones de oído en 2025. La introducción de vacunas antineumocócicas de mayor valencia reorienta la prevalencia de serotipos bacterianos, lo que requiere actualizaciones ágiles de formulación entre los productores de antibióticos. Las infecciones virales son el segmento etiológico de mayor crecimiento con una CAGR del 7,01% hasta 2031, a medida que los diagnósticos moleculares revelan una contribución viral mayor de lo que se reconocía anteriormente. Las carteras de investigación y desarrollo de antivirales responden con inhibidores de neuraminidasa y endonucleasa adaptados para la administración otológica.

Las infecciones fúngicas siguen siendo un nicho, aunque clínicamente importantes en cohortes inmunocomprometidas. Los estudios de vigilancia muestran que los hongos están involucrados en el 41,7% de los casos refractarios de pericondritis auricular, lo que subraya la necesidad de terapéuticos específicos para cada patógeno. Los fabricantes de dispositivos investigan recubrimientos antifúngicos para tubos de ventilación con el fin de reducir la colonización postoperatoria.

Por Medicación: Los Antibióticos Dominan en Medio del Crecimiento de los Antivirales

Los antibióticos obtuvieron el 48,35% de la facturación de 2025, posicionándolos en el centro de la industria de tratamiento de infecciones de oído. Sin embargo, las políticas de gestión y las advertencias de recuadro negro sobre ototoxicidad impulsan el desarrollo paralelo de antisépticos tópicos, formulaciones de ácido hipocloroso y dispositivos bactericidas de nanohilos. Los antivirales se expanden a una CAGR del 6,66% a medida que los paneles de PCR rápida dirigen la terapia en minutos. Los analgésicos y las gotas antiinflamatorias no esteroideas apoyan el alivio sintomático, mientras que las terapias basadas en dispositivos, como las bombas de presión negativa para el oído, ofrecen opciones no farmacológicas. Las intervenciones quirúrgicas migran cada vez más a entornos ambulatorios, captando pacientes que anteriormente no estaban dispuestos a someterse a anestesia general.

El surgimiento de tratamientos no antibióticos gana impulso a medida que los médicos buscan alternativas a la terapia antimicrobiana tradicional. Las revisiones sistemáticas demuestran una eficacia comparable entre los antisépticos tópicos y los antibióticos para la otitis externa aguda, respaldando las iniciativas de gestión de antibióticos. Los enfoques innovadores, incluidos los sistemas de administración de ácido hipocloroso y los tratamientos basados en nanohilos, muestran promesa en estudios preclínicos, con el potencial de revolucionar el manejo de las infecciones bacterianas. La integración de la inteligencia artificial en la selección del tratamiento optimiza los resultados terapéuticos al hacer coincidir los perfiles de patógenos con los regímenes antimicrobianos óptimos.

Por Grupo de Edad del Paciente: El Enfoque Pediátrico Sostiene la Evolución del Mercado

El segmento pediátrico captó el 56,52% de los ingresos de 2025, reflejando la susceptibilidad anatómica y las respuestas inmunitarias inmaduras. Las guías de consenso italianas recomiendan amoxicilina de espectro reducido a 90 mg/kg/día como terapia de primera línea, respaldando las iniciativas de dosificación de precisión. La enfermedad en adultos es ahora el subsegmento de mayor crecimiento con una CAGR del 6,73% debido a una mayor conciencia de las pérdidas de productividad laboral. Los programas de salud en el lugar de trabajo subvencionan la teleotoscopia para limitar el absentismo, impulsando las tasas de diagnóstico en adultos.

Los pacientes geriátricos presentan desafíos de polifarmacia; los desarrolladores buscan formulaciones de baja interacción, incluidos regímenes que evitan las fluoroquinolonas para evitar los riesgos de prolongación del QT. Los adolescentes hacen la transición entre las guías pediátricas y las de adultos, lo que requiere herramientas de dosificación flexibles integradas en plataformas de prescripción electrónica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Cede Paso a la Atención Ambulatoria

Los hospitales mantuvieron una participación del 47,05% de los ingresos de 2025, aunque la migración hacia el ámbito ambulatorio se acelera. Los centros quirúrgicos ambulatorios exhiben una CAGR del 6,78% a medida que los pagadores trasladan los procedimientos fuera de los entornos hospitalarios de alto costo. Las clínicas de ORL se benefician de la imagen integrada que acelera la toma de decisiones y reduce las derivaciones. Los entornos de atención domiciliaria se expanden a través de la telemedicina y los diagnósticos por teléfono inteligente, particularmente en localidades rurales. Se espera que el tamaño del mercado de tratamiento de infecciones de oído atribuido al monitoreo domiciliario se duplique para 2030, con la ayuda del reembolso por códigos de monitoreo remoto de pacientes.

Los centros quirúrgicos ambulatorios se benefician de los cambios regulatorios que respaldan los procedimientos en consulta y la mejora del reembolso para las intervenciones mínimamente invasivas. La autorización de la FDA para los sistemas de timpanostomía en consulta elimina las barreras tradicionales a la atención quirúrgica ambulatoria, reduciendo costos y mejorando la comodidad del paciente. La adopción de la atención domiciliaria se acelera a través de aplicaciones de diagnóstico basadas en teléfonos inteligentes, con dispositivos registrados en la FDA que permiten el cribado de infecciones de oído dirigido por cuidadores. Esta evolución en la prestación de atención reduce la carga del sistema de salud al tiempo que mejora el acceso de los pacientes a intervenciones oportunas.

Análisis Geográfico

América del Norte contribuyó con el 37,86% de las ventas globales de 2025, aprovechando una sólida cobertura de seguros y una rápida adopción tecnológica. Medicare reembolsa ahora la timpanostomía en consulta, impulsando los volúmenes de procedimientos en consultorios ambulatorios. El sistema de pagador único de Canadá garantiza una cobertura vacunal casi universal, reduciendo la incidencia de infecciones graves pero sosteniendo la demanda profiláctica. El crecimiento de los hospitales privados en México introduce la adopción de dispositivos premium.

Europa le sigue con sólidos sistemas de salud pública que respaldan las estrategias de probióticos y vacunación. La directiva regional sobre gestión de antimicrobianos limita la prescripción de amplio espectro, estimulando el lanzamiento de combinaciones de dosis fija. Oriente Medio y África registran una adopción gradual obstaculizada por el reembolso fragmentado, pero se benefician de campañas de vacunación filantrópicas. América del Sur ve a los aseguradores privados pilotando la teleotoscopia para llegar a comunidades remotas de la Amazonía.

Asia-Pacífico representa la región de mayor crecimiento con una CAGR del 7,68%. El plan China Saludable 2030 amplía la capacidad de ORL, mientras que el código de conducta de India para la comercialización de dispositivos médicos fomenta una comercialización transparente. Japón aborda una demografía envejecida con clínicas integradas de audición y vestibulares. Los incentivos de telesalud de Australia superan el aislamiento geográfico.

Panorama regulatorio

Los tratamientos para infecciones del oído se ubican en vías tanto farmacológicas como de dispositivos que afectan el tiempo de comercialización y las obligaciones posteriores a la comercialización. En Estados Unidos, las combinaciones óticas de antibióticos y antibióticos con esteroides están reguladas por la FDA mediante vías NDA/505(b)(2) para formulaciones diferenciadas y vías ANDA para genéricos, mientras que los dispositivos de otorrinolaringología utilizados en consulta siguen los procesos de autorización de dispositivos médicos de la FDA que favorecen su adopción ambulatoria. En Europa, la EMA mantiene información centralizada de productos y farmacovigilancia para herramientas de prevención utilizadas en las vías de la otitis media aguda, incluidas vacunas neumocócicas como Vaxneuvance y Synflorix.

La gestión responsable de antibióticos condiciona las decisiones de prescripción y reembolso. La guía de antibióticos AWaRe de la OMS refuerza la amoxicilina como opción de primera línea para la otitis media aguda y hace hincapié en el manejo sintomático en casos leves para limitar la exposición innecesaria a antibióticos. En cuanto a la prevención, la EMA actualizó el EPAR de Vaxneuvance en enero de 2026, reflejando información vigente para una indicación que incluye la prevención de la otitis media aguda causada por Streptococcus pneumoniae en lactantes, niños y adolescentes, lo que mantiene la vacunación como elemento central en la reducción de la carga de infecciones del oído.

Análisis de la cadena de valor

La cadena de valor incluye (1) proveedores de API y excipientes, incluidos antibióticos, corticosteroides, antifúngicos, conservantes y polímeros, (2) formulación estéril y llenado-terminado para gotas y suspensiones óticas líquidas, (3) envasado (típicamente frascos cuentagotas de LDPE con características de resistencia a la apertura por niños cuando se requiere) y (4) distribución a través de mayoristas, farmacias minoristas, farmacias hospitalarias y canales de dispensación en clínicas. La fabricación estéril es una etapa condicionante, con sistemas de agua de alta pureza, dosificación y homogeneización controladas en acero inoxidable, y llenado estéril validado, lo que eleva las barreras técnicas y concentra la capacidad de contrato calificada.

Los lanzamientos recientes muestran cómo la autorización regulatoria de fabricación y los programas de exclusividad influyen en la disponibilidad posterior en la cadena. En diciembre de 2025, Cosette Pharmaceuticals recibió la aprobación de la FDA para una suspensión ótica genérica de ciprofloxacina al 0,2% e hidrocortisona al 1% con 180 días de exclusividad de Terapia Genérica Competitiva, lo que respalda el abastecimiento de canal a corto plazo y la competencia de precios en la terapia combinada. En julio de 2026, Fonseca Biosciences lanzó XTORO (suspensión ótica de finafloxacino) en Estados Unidos tras la aprobación por la FDA de un Suplemento de Aprobación Previa para fabricación comercial, lo que resalta el papel de los sitios de fabricación calificados y la planificación de suministro conforme en los plazos de comercialización. Los fabricantes con sede en India también recurren cada vez más a la fabricación por contrato para gotas óticas, ampliando el suministro tanto a los mercados nacionales como de exportación mientras cumplen con estándares estrictos de productos tópicos estériles.

Panorama Competitivo

El mercado de tratamiento de infecciones de oído muestra una fragmentación moderada. Los actores farmacéuticos tradicionales como Amneal se centran en gotas combinadas genéricas tras obtener la aprobación de la FDA, mientras que las empresas emergentes de tecnología médica ofrecen diagnósticos por imagen disruptivos que reducen a la mitad el uso innecesario de antibióticos. Smith & Nephew adquirió Tusker Medical para obtener el sistema Tula en julio de 2024, ampliando su cartera de dispositivos de ORL. Integra LifeSciences compró Acclarent en abril de 2024 para integrar soluciones de ORL mínimamente invasivas.

Los fabricantes de dispositivos invierten en inteligencia artificial que clasifica automáticamente las imágenes de la membrana timpánica, creando ventajas competitivas basadas en datos. Las empresas farmacéuticas se diferencian mediante saborizantes aptos para niños y ergonomía de cuentagotas. Las licencias cruzadas entre empresas de diagnóstico y terapéutica aceleran los modelos de atención integral. El interés del capital de riesgo aumenta en los desarrolladores de profilaxis basada en microbioma debido a sus potenciales aplicaciones respiratorias amplias.

Surgen oportunidades de espacio en blanco en formulaciones específicas para pediatría, terapias combinadas e intervenciones preventivas que abordan las causas raíz de las infecciones recurrentes en lugar de simplemente tratar los episodios activos.

Líderes de la Industria de Tratamiento de Infecciones de Oído

American Diagnostic Corporation

Sanofi SA

Olympus Corporation

Novartis AG

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están ampliando en enfoques no antibióticos y no quirúrgicos orientados a reducir los episodios recurrentes y limitar la exposición amplia a antibióticos empíricos. En marzo de 2026, Zinereo Pharma anunció el lanzamiento de Otibiome, una solución probiótica basada en Ligilactobacillus salivarius PS7 para la prevención de la otitis media aguda recurrente en niños, en línea con el cambio de mercado hacia la profilaxis destacado en los segmentos pediátricos. Al mismo tiempo, los dispositivos autorizados por la FDA y aptos para uso doméstico y clínico extienden el tratamiento más allá de las vías de quirófano: Earflo anunció la disponibilidad en el mercado estadounidense de su tratamiento pediátrico no quirúrgico de presión del oído en mayo de 2026, y una publicación clínica de junio de 2026 informó mejoras en la adherencia y en la timpanometría con el dispositivo de autoinsuflación EarFlo en la otitis media con efusión pediátrica.

El espacio libre de productos también sigue siendo visible en opciones tópicas específicas para patógenos y anti-infecciosos óticos diferenciados. En junio de 2026, Laboratorios Salvat recibió la aprobación de la FDA de EE. UU. para Clotic (solución ótica de clotrimazol) como tratamiento aprobado por la FDA para la otitis externa fúngica en adultos con membranas timpánicas intactas, abordando un conjunto de opciones aprobadas históricamente limitado para esta enfermedad fúngica. La innovación en antibióticos tópicos también está renovando categorías maduras, incluido el lanzamiento en EE. UU. en julio de 2026 de XTORO (suspensión ótica de finafloxacino) para la otitis externa aguda tras la autorización de fabricación de la FDA. Junto con estas señales comerciales, la investigación publicada en 2025-2026 sobre la administración transtimpánica mejorada, incluidas plataformas de vectores y conceptos de transporte mediado por células inmunitarias, respalda el trabajo de desarrollo continuo enfocado en mejorar la penetración de fármacos en el oído medio y reducir las intervenciones repetidas.

Desarrollos recientes del sector

- Julio de 2026: Fonseca Biosciences lanzó XTORO (suspensión ótica de finafloxacino) al 0,3% en Estados Unidos para la otitis externa aguda tras la autorización por la FDA de un Suplemento de Aprobación Previa para fabricación comercial. El lanzamiento añade una nueva opción de antibiótico tópico de marca en una categoría dominada por moléculas y combinaciones más antiguas, aumentando la presión competitiva sobre los regímenes anti-infecciosos óticos establecidos.

- Abril de 2026: Earflo anunció la autorización de la FDA y la disponibilidad en el mercado estadounidense de su dispositivo pediátrico de tratamiento de presión del oído para niños de 2 años o más con presión negativa en el oído medio y acumulación de líquido. Esto amplía el acceso a vías de manejo no quirúrgico en clínicas y en el hogar, respaldando una intervención más temprana para la otitis media con efusión y reduciendo la dependencia de procedimientos en quirófano en pacientes seleccionados.

- Octubre de 2024: Health Canada otorgó a Bausch + Lomb la aprobación para la venta sin receta de las gotas antibióticas Soothe para infecciones externas de ojo y oído. La disponibilidad sin receta amplía el acceso de los consumidores al manejo de infecciones externas del oído y refuerza el papel de los canales de farmacia minorista en la atención ótica tópica.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado contabiliza los ingresos generados por el diagnóstico y el tratamiento de infecciones del oído, donde se registra el gasto en medicamentos y procedimientos supervisados médicamente utilizados para gestionar la infección y el dolor relacionado.

Exclusiones del alcance: se excluyen los productos generales de bienestar de venta libre y la atención auditiva no relacionada que no se prescribe ni se realiza para una infección del oído.

Descripción general de la segmentación

- Por Sitio de Infección

- Infección del Oído Interno

- Infección del Oído Medio

- Infección del Oído Externo

- Por Patógeno Causante

- Infección Viral

- Infección Bacteriana

- Infección Fúngica

- Por Tipo de Tratamiento

- Medicación

- Antibióticos

- Analgésicos y Antiinflamatorios

- Antivirales

- Otros

- Procedimientos Quirúrgicos

- Medicación

- Por Grupo de Edad del Paciente

- Pediatría (0-12 años)

- Adolescentes (13-17 años)

- Adultos (18-64 años)

- Geriátricos (65+ años)

- Por Usuario Final

- Hospitales

- Clínicas de ORL

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por construir la vía de la enfermedad y de la atención para que el modelo refleje decisiones de tratamiento reales, desde la atención primaria hasta la derivación a otorrinolaringología y el seguimiento. Utilizamos estadísticas de salud pública y referencias clínicas para establecer el grupo de pacientes y los patrones habituales de terapia, y luego convertimos esto en casos tratados.

Las entradas clave se obtienen de fuentes sin muro de pago, como publicaciones de los CDC, conjuntos de datos de la OMS, literatura clínica alojada en NIH y NLM, el etiquetado de medicamentos y las actualizaciones de seguridad de la FDA, e indicadores de salud de la OCDE (cuando están disponibles para comparaciones entre países). También revisamos presentaciones de empresas, presentaciones a inversores y prensa médica de buena reputación para entender los cambios en la combinación de terapias y el contexto de precios, y utilizamos de manera selectiva una suscripción de pago para datos financieros de empresas y seguimiento de patentes para comprobar la rapidez con la que avanza la innovación en el periodo cubierto. Esta lista es ilustrativa, y también se utilizan muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que las fuentes documentales no pueden explicar bien, como la frecuencia con que se utiliza la observación expectante, cómo varía la prescripción según el grupo de edad y cuándo se prefieren los procedimientos. Hablamos con una combinación de médicos clínicos, equipos de farmacia hospitalaria, distribuidores y expertos del sector en las principales regiones para poder verificar en términos operativos los supuestos sobre utilización, evolución de precios y combinación de canales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | APAC: 43% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 41% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 45% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando lógica tanto descendente como ascendente, donde primero se utilizan la epidemiología y los patrones de búsqueda de atención para reconstruir el grupo de demanda, y luego el valor se contrasta con señales del lado de la oferta y del canal. La vía descendente parte de la incidencia de otitis, la divide según el sitio de infección y el patógeno probable, aplica tasas de tratamiento por grupo de edad y asigna un costo promedio por caso tratado que refleja medicamentos y procedimientos.

Para mantener los cálculos realistas, nos basamos en un pequeño conjunto de entradas repetibles, como la proporción de prescripción de antibióticos y analgésicos, las tasas de elegibilidad para procedimientos, la duración promedio de la terapia, el cambio de precio y combinación según la formulación, y las tendencias regionales de acceso que mueven a los pacientes hacia cohortes tratadas. Las previsiones se generan mediante análisis de escenarios respaldados por perspectivas año por año de expertos sobre tendencias de resistencia, cambios en las guías clínicas, comportamiento de los pagadores y adopción de terapias más nuevas. Cuando el detalle ascendente es escaso en países más pequeños, utilizamos tasas de utilización sustitutas de sistemas de salud comparables y ajustamos por diferencias de población y de acceso antes de la aprobación final.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como volúmenes de pacientes, combinación de terapias impulsada por guías clínicas y rangos de precios observados, y luego se revisan las variaciones hasta que los factores determinantes queden claramente explicados. Volvemos a contactar a los encuestados cuando el modelo muestra cambios abruptos de participación, saltos regionales inusuales o cambios de precio que no coinciden con la evidencia pública.

Un segundo analista revisa los supuestos clave, los cálculos y las conversiones de unidades, y cualquier anomalía restante se resuelve antes de finalizar la estimación. El informe se actualiza anualmente, y también se actualiza cuando ocurren eventos importantes, seguido de una revisión final previa a la entrega para que los clientes reciban la vista más reciente actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de tratamiento de infecciones del oído con otras estimaciones publicadas

Los valores de mercado publicados para el tratamiento de infecciones del oído pueden parecer muy diferentes incluso cuando todos utilizan términos médicos similares, porque las reglas de conteo detrás de ellos no son las mismas. Las mayores diferencias suelen provenir de qué se incluye como valor de tratamiento, qué año y momento de conversión de divisa se utiliza, y cómo se proyectan hacia adelante los precios promedio a medida que cambia la combinación de terapias.

En este mercado, un factor común de discrepancia es si los ingresos por procedimientos se contabilizan junto con los medicamentos, y si la observación expectante se trata como un caso de ingreso cero o se asume que se convertirá más adelante en terapia pagada. Otro factor frecuente es la lógica del ASP, donde algunas estimaciones mueven los precios utilizando un único factor de inflación, aunque la combinación de antibióticos, la proporción de marca frente a genérico y los controles regionales de reembolso cambian la trayectoria de precio real. Los totales también pueden divergir cuando las estimaciones no se actualizan tras nuevos cambios de guías clínicas o de seguridad, razón por la cual importan la frecuencia de actualización y las comprobaciones de sincronización de conversión de divisas utilizadas en el modelo, tal como las aplica Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,39 mil millones de USD (2026) | |

| Editorial de Investigación Sectorial A | 13,09 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y la trayectoria de precios parece proyectarse hacia adelante con categorías de terapia más amplias, lo que puede suavizar los cambios abruptos en la combinación entre medicamentos y procedimientos. |

| Editorial de Investigación Sectorial B | 12,08 mil millones de USD (2024) | Ancla el valor en un punto más temprano de la línea de tiempo y se centra más en el enfoque por tipo de fármaco en el resumen público, lo que puede subestimar los totales si los ingresos por procedimientos y los cambios de terapia de años posteriores no se capturan por completo. |

Vistas en conjunto, las diferencias se explican principalmente por la sincronización y el alcance, más que por un verdadero desacuerdo sobre la demanda. Al mantener visibles y fáciles de verificar los pasos de construcción de pacientes tratados, combinación de terapias y evolución de precios, llegamos a una cifra que resulta práctica de reconciliar con los patrones de atención del mundo real.

Preguntas Clave Respondidas en el Informe

¿Por qué crece el mercado de tratamiento de infecciones de oído a pesar de la resistencia generalizada a los antibióticos?

La necesidad de terapias aptas para pediatría, la creciente adopción de dispositivos de timpanostomía mínimamente invasivos y los programas de vacunación ampliados compensan los desafíos relacionados con la resistencia, respaldando una CAGR del 5,05% hasta 2031.

¿Qué región se proyecta que crezca más rápido y qué impulsa esta aceleración?

Asia-Pacífico muestra la CAGR más alta del 7,68% debido a las inversiones en cobertura sanitaria universal, la rápida expansión de la infraestructura de ORL y el creciente poder adquisitivo de la clase media.

¿Cómo están reformando los sistemas de timpanostomía en consulta la prestación de atención?

Dispositivos como el Hummingbird TTS permiten la colocación de tubos sin anestesia general, reduciendo costos y aumentando el acceso a los procedimientos, lo que impulsa el crecimiento de los centros quirúrgicos ambulatorios a una CAGR del 6,78%.

¿Qué papel desempeñan los probióticos en la prevención de infecciones de oído?

Los ensayos clínicos indican que la suplementación con probióticos puede reducir la incidencia de otitis media aguda en un 20% en niños de alto riesgo, complementando la vacunación y reduciendo el uso de antibióticos.

Los ensayos clínicos indican que la suplementación con probióticos puede reducir la incidencia de otitis media aguda en un 20% en niños de alto riesgo, complementando la vacunación y reduciendo el uso de antibióticos.

El tamaño del mercado de tratamiento de infecciones de oído se sitúa en 13,39 mil millones de USD en 2026 y está previsto que alcance los 17,12 mil millones de USD en 2031 bajo una trayectoria de CAGR del 5,05%.

¿Qué tipo de tratamiento se expande más rápido?

¿Qué tipo de tratamiento se expande más rápido?

Última actualización de la página el: