Tamaño y Participación del Mercado de Óxido Nitroso

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

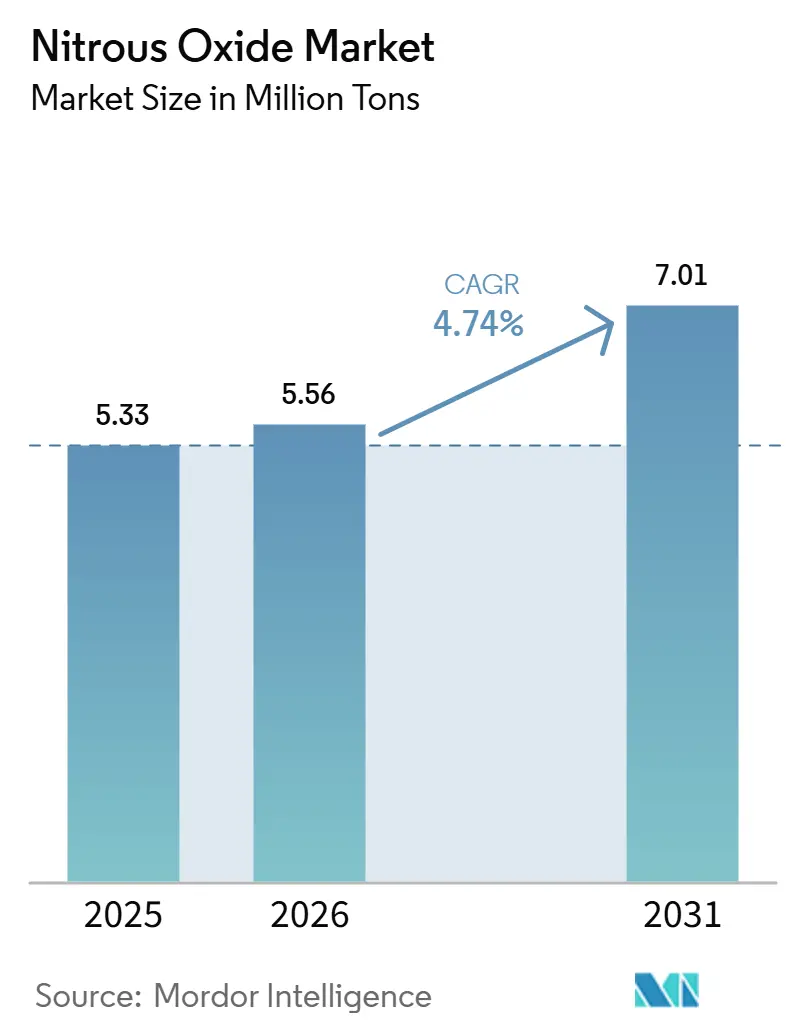

| Volumen del Mercado (2026) | 5.56 Millones de toneladas |

| Volumen del Mercado (2031) | 7.01 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óxido Nitroso por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Óxido Nitroso se expanda desde 5,33 millones de toneladas en 2025 y 5,56 millones de toneladas en 2026 hasta 7,01 millones de toneladas en 2031, registrando una CAGR del 4,74% entre 2026 y 2031. Si bien los volúmenes de grado médico dominan actualmente el comercio, los perfiles de demanda están cambiando debido al endurecimiento de las regulaciones globales sobre gases de efecto invernadero, la expansión de la industria de semiconductores y las emergentes aplicaciones de monopropelente aeroespacial. La dinámica regional está dividida: Asia-Pacífico está capitalizando su fortaleza en semiconductores y modernizando rápidamente su infraestructura clínica, mientras que Oriente Medio y África experimenta el crecimiento más rápido, con hospitales y distribuidores de gas envasado expandiéndose desde una base modesta. El panorama competitivo es moderadamente intenso, con cinco gigantes multinacionales de gases industriales que dominan la mayoría de los activos de separación de aire y logística. Sin embargo, solo un puñado ha incursionado en la producción dedicada de óxido nitroso de alta pureza, dejando un espacio para los participantes especializados en gases de especialidad. Además, las regulaciones contrastantes, como la estricta política climática y de abuso recreativo de la UE frente a los estándares vehiculares más permisivos de EE. UU., están destinadas a influir en los flujos de suministro, estrechar los márgenes en ciertas áreas y crear oportunidades para contratos de ultrapureza más lucrativos.

Conclusiones Clave del Informe

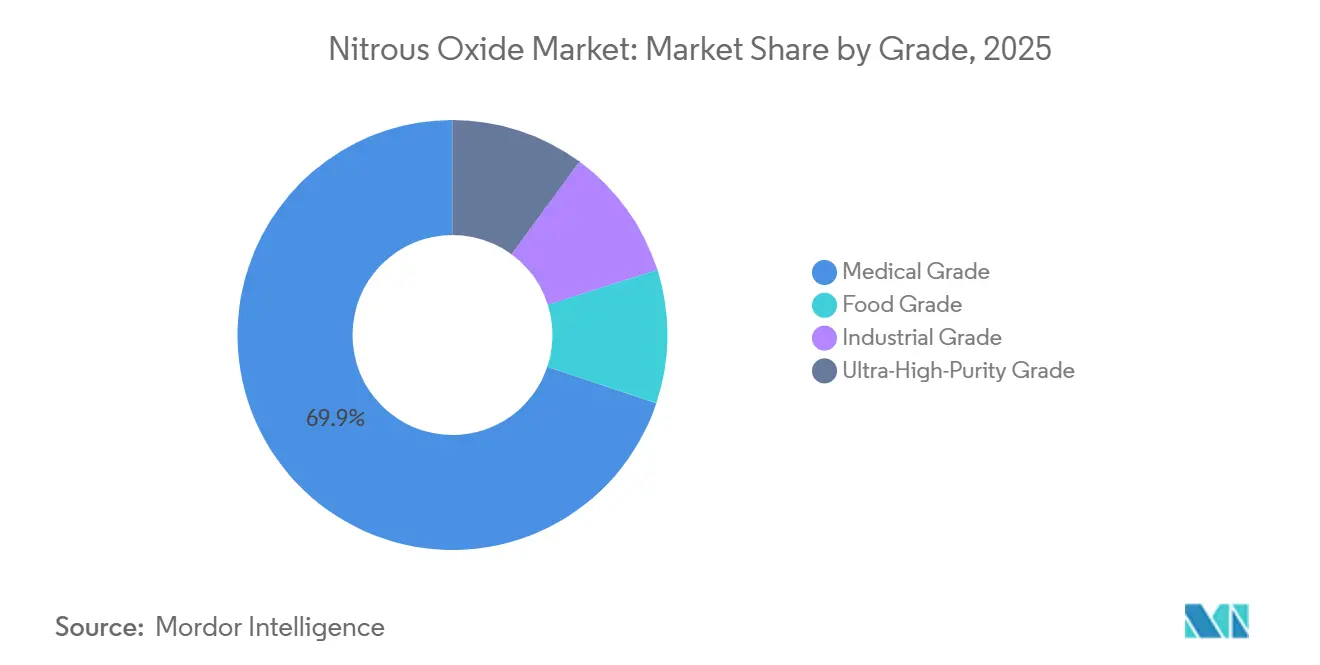

- Por grado, el Grado Médico capturó el 69,85% de la participación del mercado de Óxido Nitroso en 2025, mientras que se prevé que el Grado Industrial se expanda a una CAGR del 5,41% de 2026 a 2031.

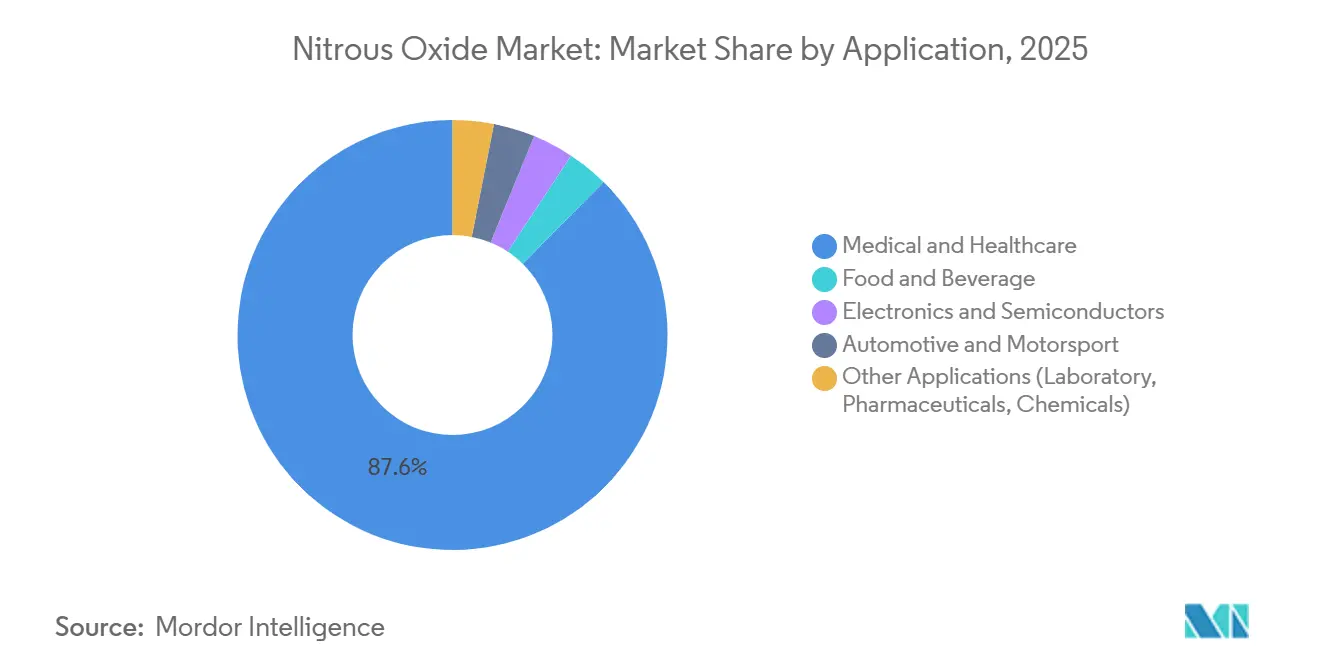

- Por aplicación, Electrónica y Semiconductores registró el mayor crecimiento proyectado del 5,63% de 2026 a 2031; en 2025, Médico y Sanitario retuvo el 87,60% del tamaño del mercado de Óxido Nitroso.

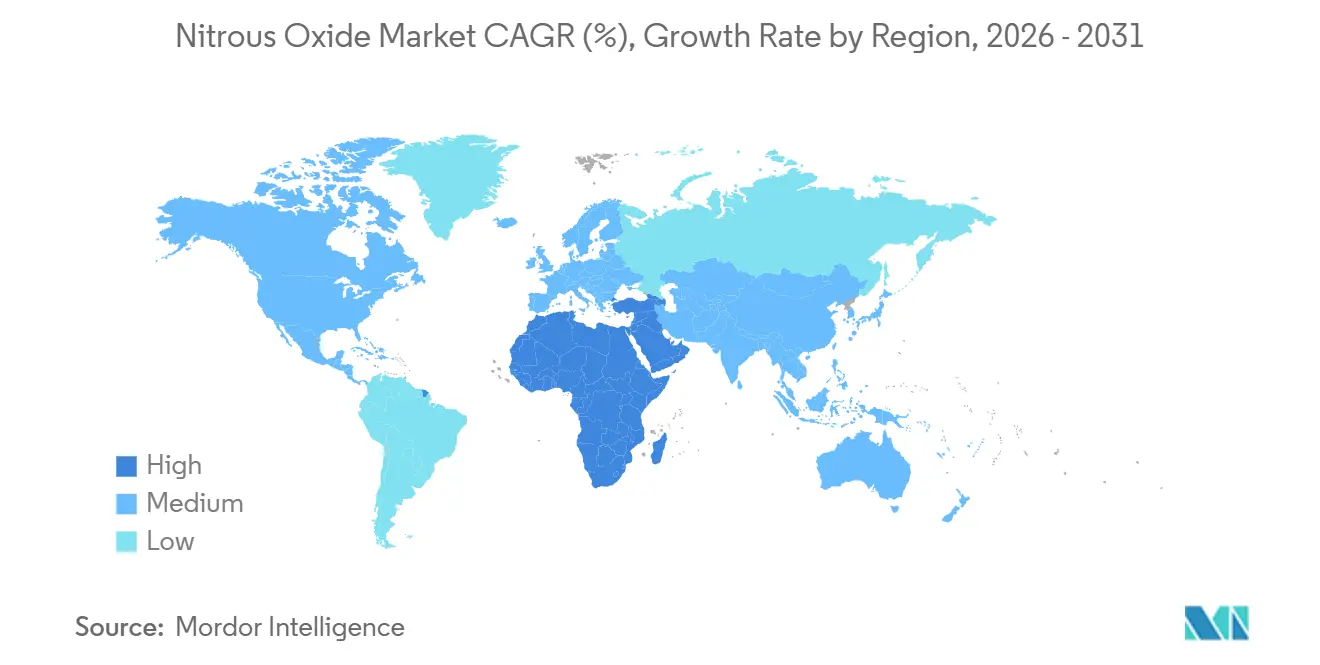

- Por geografía, Asia-Pacífico representó el 35,17% del volumen de 2025, y Oriente Medio y África avanza a un 5,56% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Óxido Nitroso

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso como anestésico en el sector sanitario | +1.2% | Global, con ganancias tempranas en Grecia, India, China | Mediano plazo (2-4 años) |

| Expansión de la demanda de propelente en alimentos y bebidas | +0.8% | América del Norte y UE, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Aumento de los volúmenes de grabado en semiconductores y electrónica | +1.5% | Núcleo de Asia-Pacífico (Taiwán, Corea del Sur, China), con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Transición hacia N₂O de alta pureza en nodos avanzados | +0.9% | Centros globales de semiconductores (Taiwán, Corea del Sur, Japón, Arizona) | Largo plazo (≥ 4 años) |

| Aplicaciones emergentes de microimpulsores aeroespaciales | +0.3% | Global, concentrado en grupos de pequeños satélites en EE. UU., Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso como Anestésico en el Sector Sanitario

En 2024, Grecia levantó una prohibición de larga data sobre la sedación con óxido nitroso, introduciendo nuevas directrices nacionales que amplían el acceso en entornos dentales, obstétricos y de cirugía menor. Si bien Grecia ahora exige formación certificada para dentistas y anestesistas, India y China, con más de 300.000 dentistas activos cada una, se inclinan predominantemente por la analgesia inyectable. Para aplacar las preocupaciones regulatorias, los hospitales están equipando ahora los colectores centrales con detección de fugas por infrarrojos y seguimiento de lotes al estilo ISO 22000, garantizando que los cilindros desviados no alimenten mercados ilícitos. Sin embargo, estas mismas regiones lidian con el uso recreativo indebido: de 2010 a 2023, las muertes en EE. UU. vinculadas al óxido nitroso aumentaron casi seis veces, lo que generó demandas de controles más estrictos en el punto de venta que podrían obstaculizar momentáneamente las entregas legítimas[1]Centros para el Control y la Prevención de Enfermedades, "Publicación Rápida de Estadísticas Vitales 2025," cdc.gov. Como resultado, los proveedores se encuentran en una situación difícil, esforzándose por satisfacer la creciente demanda clínica mientras invierten simultáneamente en válvulas a prueba de manipulaciones, tamaños de envase más pequeños y garantizando la trazabilidad del usuario final.

Expansión de la Demanda de Propelente en Alimentos y Bebidas

El óxido nitroso, reconocido como seguro bajo el 21 CFR 184.1545, se ha convertido en el propelente preferido para los cartuchos de crema batida y el envasado en atmósfera modificada. Los ensayos con una mezcla de 60% de N₂O, 30% de CO₂ y 10% de N₂ han extendido la vida útil de los productos lácteos hasta en un 50%. Este desarrollo permite a las marcas alimentarias eliminar la necesidad de aditivos como la carragenina. Sin embargo, en el Reino Unido y los Países Bajos, donde la posesión no culinaria fue criminalizada en 2023, los cargadores de acero de un solo uso de 8 gramos siguen siendo el principal medio de inhalación recreativa. En respuesta, los minoristas han implementado verificación de edad y registro de compras, una medida que, si bien aumenta los costos de cumplimiento, refuerza la integridad de las cadenas de suministro legítimas del sector de servicios alimentarios. Mientras tanto, la regulación GB 2760-2024 de China restringe la aplicación del óxido nitroso exclusivamente al batido de crema, prohibiendo su uso como conservante para alimentos enlatados. Este mandato obliga a las marcas multinacionales a ajustar sus formulaciones según los mercados regionales.

Aumento de los Volúmenes de Grabado en Semiconductores y Electrónica

En los nodos de 3 nm y 2 nm, la arquitectura de transistor de efecto de campo de nanolámina de puerta envolvente requiere una mayor selectividad de paredes laterales y una menor defectividad. Los fabricantes de chips, alineándose con los compromisos de sostenibilidad, están utilizando pasos de grabado por plasma con óxido nitroso. Este enfoque aumenta las tasas de crecimiento del óxido de silicio y reduce el consumo de gases fluorados. Las fábricas de chips, ante mayores exigencias de pureza de sub-partes por billón para oxígeno, humedad e hidrocarburos, están instalando ahora sistemas de purificación criogénica in situ. También están utilizando tuberías de acero inoxidable 316L VIM-VAR y analizadores de gas residual en tiempo real. En 2025, Taiyo Nippon Sanso colaboró con el programa de Semiconductores Sostenibles de imec, trabajando en sistemas de abatimiento. Estos sistemas tienen como objetivo descomponer el N₂O residual antes de su liberación, abordando el factor de Potencial de Calentamiento Global de 273 del gas.

Aplicaciones Emergentes de Microimpulsores Aeroespaciales

Los operadores del nuevo espacio están recurriendo a los impulsores de monopropelente de óxido nitroso. Estos impulsores se autopresurizan a 50 bar, cerca de la temperatura ambiente, lo que significa que los operadores pueden prescindir de tanques de helio separados. Las pruebas en tierra han logrado un impulso específico en vacío de 148 segundos. Cuando los motores híbridos se combinan con granos de polietileno, pueden superar los 300 segundos. Actualmente, las constelaciones de pequeños satélites representan el 70% de todos los lanzamientos orbitales. Mientras tanto, los proveedores de propulsión están probando mezclas de oxidante Nytrox. Estas mezclas aumentan la energía de ignición, mejorando la seguridad para las misiones de lanzamiento compartido. Sin embargo, los lechos de catalizador, que están chapados con iridio sobre alúmina, enfrentan un desafío. Deben soportar temperaturas de reacción de 1.600 °C, lo que restringe la frecuencia de vuelo hasta que estén disponibles aleaciones de alta temperatura más asequibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre emisiones de gases de efecto invernadero | -0.7% | Global, con la UE y California a la cabeza | Mediano plazo (2-4 años) |

| Problemas de salud y seguridad derivados del abuso recreativo | -0.5% | Reino Unido, Países Bajos, Australia, estados de EE. UU. | Corto plazo (≤ 2 años) |

| Alto costo de purificación para gas de grado electrónico | -0.4% | Centros globales de semiconductores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Emisiones de Gases de Efecto Invernadero

En virtud del Reglamento (UE) 2024/573, la Unión Europea ha establecido un Potencial de Calentamiento Global (PCG) predeterminado de 273 para las mezclas de óxido nitroso[2]Unión Europea, "Reglamento (UE) 2024/573 sobre Gases Fluorados de Efecto Invernadero," eur-lex.europa.eu . Esto exige el etiquetado de equipos, la presentación de informes anuales y la contabilización en equivalentes de CO₂. Mientras tanto, California está insinuando la posible inclusión del óxido nitroso en su programa de límites máximos y comercio de emisiones después de 2027. Tales regulaciones aumentan los costos de cumplimiento para los proveedores de gas y pueden llevar a los usuarios finales a buscar sustitutos con menor impacto ambiental o a invertir en tecnologías de abatimiento. En un movimiento contrario, la Agencia de Protección Ambiental de EE. UU., en febrero de 2026, levantó las restricciones sobre el óxido nitroso para vehículos de motor. Esta decisión pone de relieve un panorama regulatorio fragmentado, que no solo distorsiona los flujos comerciales sino que también añade capas de complejidad a las estrategias de inversión a largo plazo.

Problemas de Salud y Seguridad Derivados del Abuso Recreativo

Debido a la inactivación de la vitamina B12 y la neurotoxicidad resultante, la inhalación crónica de óxido nitroso ha provocado fallecimientos. Esto ha llevado a varias jurisdicciones a criminalizar la posesión de la sustancia, excepto en contextos médicos, industriales o culinarios. En 2023, el Reino Unido elevó el óxido nitroso a la categoría de sustancia controlada de Clase C, con la posesión personal acarreando ahora una pena de hasta dos años de prisión. Aunque hubo una disminución temporal de los incidentes, 2024 vio un resurgimiento de los informes de intoxicación en los Países Bajos, lo que pone de relieve los desafíos de la aplicación de la ley. Ahora, los mayoristas legítimos enfrentan costos adicionales y fricciones en la cadena de suministro, ya que están obligados a instalar sistemas de verificación de edad, limitar los tamaños de los cilindros y monitorear los números de serie.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El Dominio Médico Enmascara la Aceleración Industrial

En 2025, los envíos de óxido nitroso de grado médico representaron una participación dominante del 69,85%, impulsados principalmente por la demanda en anestésicos y obstetricia. Sin embargo, este segmento enfrenta desafíos regulatorios, como la serialización obligatoria, las válvulas a prueba de manipulaciones y el envasado disuasorio del abuso, que no solo inflan los costos de distribución sino que también moderan su crecimiento, manteniéndolo por debajo de la CAGR general del mercado de óxido nitroso. Por otro lado, el óxido nitroso de grado industrial, creciendo a una tasa del 5,41%, encuentra su dinamismo en aplicaciones como el grabado de semiconductores y los impulsores de satélites emergentes. Estas aplicaciones eluden las estrictas especificaciones de farmacopea que típicamente elevan los precios médicos. Las ofertas de ultrapureza, aunque ocupan un nicho, exigen una prima significativa: la capacidad de minimizar los contaminantes a niveles de sub-ppb se traduce en mejores rendimientos del proceso. Esta dinámica fue notablemente destacada cuando una fundición taiwanesa firmó un contrato de tomar o pagar a cinco años para la generación in situ en 2025. Así, mientras el óxido nitroso de grado médico continúa dominando en volúmenes a granel, son los grados industrial y de ultrapureza los que están destinados a remodelar las asignaciones del tamaño del mercado en los próximos cinco años.

Los distribuidores médicos están mejorando sus ofertas al agrupar servicios como el seguimiento de lotes al estilo ISO 22000 y el monitoreo de colectores por infrarrojos, elevando efectivamente los costos de cambio para los hospitales. En contraste, los proveedores industriales están canalizando inversiones en módulos de purificación criogénica y redes de tuberías VIM-VAR 316L, estratégicamente posicionados cerca de las fábricas de chips de vanguardia. Esta divergencia estratégica obliga a los productores a establecer líneas de producción segregadas para prevenir la contaminación cruzada. Los principales fabricantes de chips, durante las auditorías de planta, enfatizan la necesidad de vaporizadores dedicados y bahías de carga libres de partículas. Las empresas hábiles en salvaguardar los flujos de ultrapureza mientras gestionan simultáneamente el comercio médico de alto volumen están en posición de capturar la mayoría de las oportunidades incrementales del mercado de óxido nitroso hasta 2031.

Por Aplicación: El Auge de la Electrónica Desafía la Hegemonía Médica

En 2025, las aplicaciones médicas y sanitarias dominaron el mercado de óxido nitroso, representando el 87,60% del mercado. Sin embargo, en las economías maduras, donde el uso de anestesia está cerca de la saturación, el crecimiento en volumen se ha estancado. Mientras tanto, la electrónica y los semiconductores son actualmente el segmento de más rápido crecimiento, con una CAGR del 5,63%. Los nodos avanzados por debajo de 5 nm utilizan cada vez más el óxido nitroso en pasos de grabado selectivo de óxido-nitruro. Este movimiento no solo minimiza el uso de gases de efecto invernadero fluorados, sino que también se alinea con los compromisos corporativos de cero emisiones netas. Además, estas fábricas de chips frecuentemente aseguran acuerdos de suministro plurianuales vinculados a los costos de electricidad, proporcionando una estabilidad de margen que no se encuentra en los canales médicos impulsados por el mercado spot.

En el sector de alimentos y bebidas, la clasificación GRAS del óxido nitroso permite la eliminación de estabilizadores sintéticos, garantizando una microespuma consistente. Esto ha llevado a un crecimiento modesto, incluso en medio de regulaciones de abuso más estrictas. Si bien los kits de rendimiento automotriz son un nicho en los mercados regulados, disfrutan de una sólida demanda en el mercado de accesorios en regiones con aplicación más permisiva. Los microimpulsores aeroespaciales, aunque de bajo volumen, ofrecen altos márgenes. Su historial de vuelo se está expandiendo, especialmente tras las exitosas demostraciones de pequeños satélites en 2025. En general, a medida que el mercado de óxido nitroso se desplaza de un enfoque sanitario hacia segmentos tecnológicos más lucrativos, podemos esperar una notable recalibración en la distribución de la participación de mercado para finales de la década.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 35,17% del volumen, impulsado por sólidos ecosistemas de semiconductores en Taiwán, Corea del Sur y Japón, junto con una creciente infraestructura dental en China e India. Las fábricas de chips de la región impulsan la demanda de tuberías de gas de ultrapureza. Mientras tanto, a medida que los planes de seguro médico nacional en India e Indonesia comienzan a cubrir la sedación con óxido nitroso, revelan una demanda clínica previamente inexplorada. A diferencia de Europa, donde las medidas regulatorias contra los cartuchos recreativos son estrictas, Asia-Pacífico adopta un enfoque más permisivo, lo que permite que los volúmenes culinarios crezcan. Sin embargo, las restricciones a la exportación de equipos de proceso avanzados podrían obstaculizar la transición de China a nodos por debajo de 5 nm, moderando el aumento de la demanda impulsada por la pureza.

América del Norte se beneficia del arraigado uso hospitalario, con más de 200.000 dentistas en EE. UU. que prescriben N₂O de forma rutinaria. La región también alberga el mayor grupo de investigación y desarrollo del mundo para la propulsión de pequeños satélites. Si bien la derogación en febrero de 2026 de los límites de emisiones de óxido nitroso para vehículos frenó un incipiente mercado de abatimiento, tuvo poco impacto en el consumo aguas arriba. De cara al futuro, la revisión de Canadá sobre las emisiones de gases de proceso industrial por parte del Ministerio de Medio Ambiente y Cambio Climático, prevista para 2027, podría introducir mandatos de presentación de informes similares a los de la UE.

Europa enfrenta las medidas de cumplimiento más estrictas. El Reglamento (UE) 2024/573 impone obligaciones de etiquetado y equivalentes de CO₂, mientras que la reclasificación a Clase C del Reino Unido convierte la posesión personal sin un propósito válido en un delito penal. Aunque estas regulaciones aumentan las exigencias de documentación, también eliminan a los mayoristas del mercado gris, canalizando los volúmenes hacia distribuidores autorizados. Mientras tanto, Europa del Este y Turquía están experimentando un crecimiento gradual a medida que sus sistemas de salud mejoran los servicios de maternidad.

Oriente Medio y África, partiendo de una base modesta, proyectan el mayor crecimiento previsto con una CAGR del 5,56%. Los estados del Consejo de Cooperación del Golfo están canalizando inversiones en nuevas capacidades de separación de aire para amoníaco y acero, produciendo inadvertidamente corrientes de N₂O como coproducto. En África, mientras las cadenas de hospitales privados están comenzando a usar óxido nitroso para cirugías de corta estancia, desafíos como una flota limitada de cisternas criogénicas y una supervisión regulatoria fragmentada están obstaculizando la expansión rápida. América del Sur refleja este patrón: mientras Brasil ve un aumento en el uso clínico de óxido nitroso, la falta de demanda de semiconductores limita el potencial de aplicaciones de alta pureza.

Panorama Competitivo

En 2025, cinco actores principales, Air Liquide, Linde, Air Products, Messer y Taiyo Nippon Sanso, mantuvieron una participación mayoritaria en el mercado de óxido nitroso, lo que indica que el mercado está moderadamente consolidado. Estas empresas utilizan vastas redes de separación de aire, tuberías y distribución de cilindros. Sin embargo, la mayoría de sus nuevos proyectos se centran en la producción de oxígeno o nitrógeno, en lugar de en la purificación dedicada de óxido nitroso (N₂O). Por ejemplo, la unidad de separación de aire de Linde por 400 millones de USD en Luisiana, prevista para estar operativa en 2029, y la unidad de Messer por 65 millones de USD en Texas, prevista para 2027, ejemplifican esta tendencia. Como resultado, la capacidad para el óxido nitroso de alta pureza está limitada, creando oportunidades para las empresas de gases de especialidad. Estos nuevos participantes suelen estar dispuestos a invertir en generadores in situ en plantas de fabricación de semiconductores.

Estas empresas están adoptando una estrategia que enfatiza los acuerdos a largo plazo de tomar o pagar con clientes a granel. También ofrecen servicios mejorados, como monitoreo de gas en tiempo real, garantías de pureza y análisis de detección de fugas, especialmente para sus clientes de fabricación de semiconductores. En un movimiento notable, Baker Hughes adquirió Chart Industries por 13.600 millones de USD en 2025. Esta adquisición incorpora capacidades de almacenamiento criogénico e intercambio de calor a la cartera de tecnología energética de Baker Hughes, permitiéndoles ofrecer soluciones integrales de óxido nitroso desde la producción hasta el almacenamiento. Mientras tanto, Air Products está diversificándose hacia módulos de nitrógeno basados en membranas adaptados para combustibles aeroespaciales y marinos, insinuando posibles aplicaciones futuras en la purificación de N₂O.

Algunos actores de nicho están causando impacto al centrarse en la propulsión de pequeños satélites. Proporcionan servicios completos, desde el llenado de óxido nitroso hasta el suministro de bloques de impulsores impresos en 3D. Sin embargo, su volumen sigue siendo modesto en comparación con el uso tradicional de cilindros médicos. Los desafíos para los nuevos participantes incluyen establecer una infraestructura de reprueba de cilindros, adherirse a las normas ISO 11120 para tubos más grandes y gestionar el creciente gasto de capital para la purificación ultrapura (sub-ppb). El panorama de la industria muestra una competencia moderada, con un claro énfasis en diferenciadores como la pureza, la fiabilidad logística y los servicios de cumplimiento, en lugar de solo el precio.

Líderes de la Industria del Óxido Nitroso

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Messer SE and Co. KGaA

Taiyo Nippon Sanso Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Messer aprobó una instalación de separación de aire líquido por 65,4 millones de USD en Bryan, Texas, prevista para entrar en servicio en el verano de 2027, ampliando el suministro de nitrógeno, oxígeno e hidrógeno a clientes del sector sanitario y manufacturero.

- Marzo de 2026: Linde inició la construcción de una nueva unidad de separación de aire en Oshkosh, Wisconsin, con el objetivo de iniciar operaciones en el segundo semestre de 2028 para suministrar oxígeno líquido, nitrógeno y argón en todo el Medio Oeste superior.

Alcance del Informe Global del Mercado de Óxido Nitroso

El óxido nitroso, comúnmente conocido como gas de la risa,

es un gas incoloro, no inflamable, con un aroma y sabor ligeramente dulces. Se utiliza ampliamente como sedante y analgésico en procedimientos médicos y dentales, a menudo mezclado con oxígeno. Además, se utiliza como propelente en motores de alto rendimiento y tiene reconocidos efectos psicoactivos y disociativos.

El mercado está segmentado por grado y aplicación. Por grado, el mercado se segmenta en grado médico, grado alimentario, grado industrial y grado de ultrapureza. Por aplicación, el mercado se segmenta en médico y sanitario, alimentos y bebidas, electrónica y semiconductores, automotriz y motorsport, y otras aplicaciones (incluyendo laboratorio, farmacéuticos y químicos). El informe también cubre el tamaño del mercado y los pronósticos para el Óxido Nitroso en 17 países de todo el mundo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Grado Médico |

| Grado Alimentario |

| Grado Industrial |

| Grado de Ultrapureza |

| Médico y Sanitario |

| Alimentos y Bebidas |

| Electrónica y Semiconductores |

| Automotriz y Motorsport |

| Otras Aplicaciones (Laboratorio, Farmacéuticos, Químicos) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado Médico | |

| Grado Alimentario | ||

| Grado Industrial | ||

| Grado de Ultrapureza | ||

| Por Aplicación | Médico y Sanitario | |

| Alimentos y Bebidas | ||

| Electrónica y Semiconductores | ||

| Automotriz y Motorsport | ||

| Otras Aplicaciones (Laboratorio, Farmacéuticos, Químicos) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global proyectada de óxido nitroso para 2031?

Se espera que los volúmenes alcancen 7,01 millones de toneladas, reflejando una CAGR del 4,74% desde 2026.

¿Qué uso final añadirá la mayor demanda incremental de óxido nitroso durante el período de pronóstico?

Las fábricas de electrónica y semiconductores, impulsadas por las necesidades de grabado de ultrapureza en nodos de 3 nm y 2 nm, registran la CAGR más rápida del 5,63% hasta 2031.

¿Por qué Asia-Pacífico es el mayor consumidor regional de óxido nitroso?

La región combina la mayor capacidad mundial de chips de nodos avanzados con una infraestructura médica y dental en rápida expansión, lo que le otorga el 35,17% del volumen global de 2025.

¿Qué hace que el óxido nitroso de ultrapureza sea más caro que los grados médico o industrial?

Los objetivos de impurezas de sub-ppb exigen purificación criogénica de múltiples etapas, sistemas de acero inoxidable 316L electropulido y monitoreo de gas en tiempo real, todo lo cual eleva los costos de capital y operativos.

Última actualización de la página el: