Tamaño y Participación del Mercado de Magnesio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

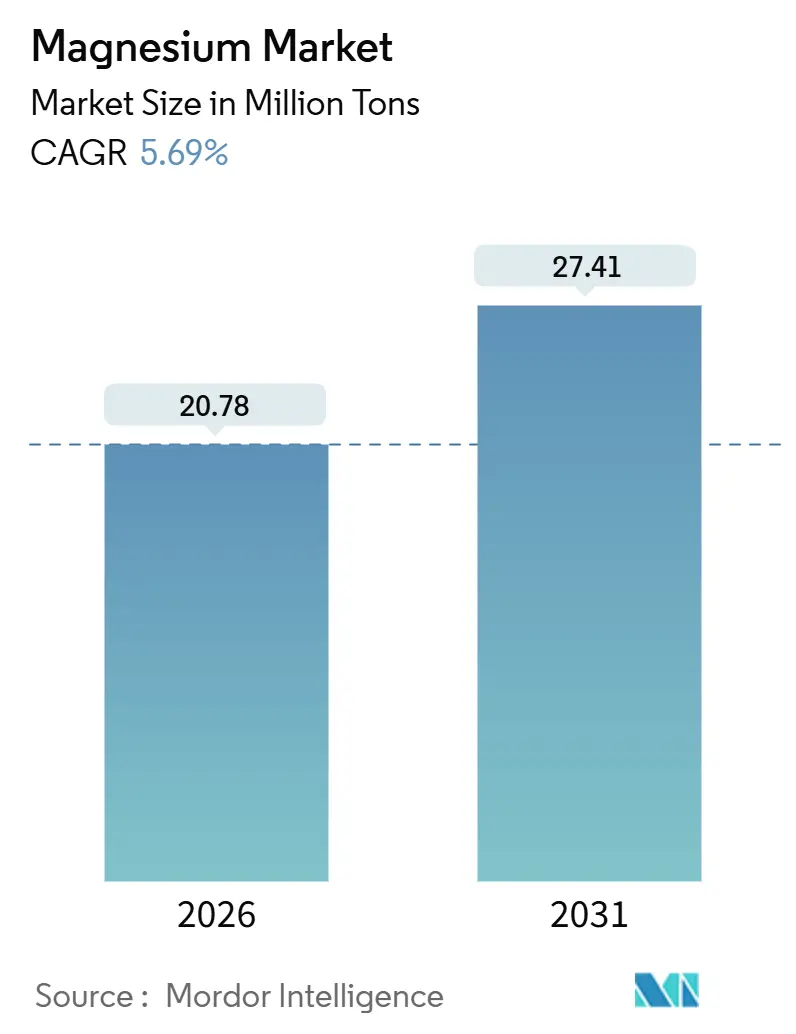

| Volumen del Mercado (2026) | 20.78 Millones de toneladas |

| Volumen del Mercado (2031) | 27.41 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Magnesio por Mordor Intelligence

El tamaño del Mercado de Magnesio se estima en 20,78 millones de toneladas en 2026, y se espera que alcance 27,41 millones de toneladas en 2031, a una CAGR del 5,69% durante el período de pronóstico (2026-2031). Las crecientes necesidades de reducción de peso en vehículos eléctricos, la sostenida demanda de refractarios de MgO en nuevos hornos de acero y las políticas gubernamentales sobre minerales críticos se están combinando para redirigir los flujos comerciales, ajustar los balances regionales y elevar los precios promedio realizados. Los fabricantes de automóviles en la Unión Europea, los Estados Unidos y China están adelantando la adquisición de aleaciones de magnesio para cumplir con los mandatos de eliminación gradual de motores de combustión interna para 2035, mientras que el impulso de India hacia el aumento de la capacidad de acero crudo para 2030 está reforzando los volúmenes de MgO de ciclo corto. Las primas al contado elevadas sobre los lingotes no chinos ilustran cómo la eliminación del reembolso del IVA y una concesión de licencias de exportación más estricta están fragmentando el suministro, lo que lleva a los compradores estadounidenses a apoyarse en Turquía, Israel y Brasil para el metal primario. Al mismo tiempo, los proyectos de reciclaje de chatarra en China, América del Norte y la Unión Europea están moderando las percepciones de riesgo de suministro y abriendo una vía secundaria que podría absorber el consumo incremental hasta 2031.

Conclusiones Clave del Informe

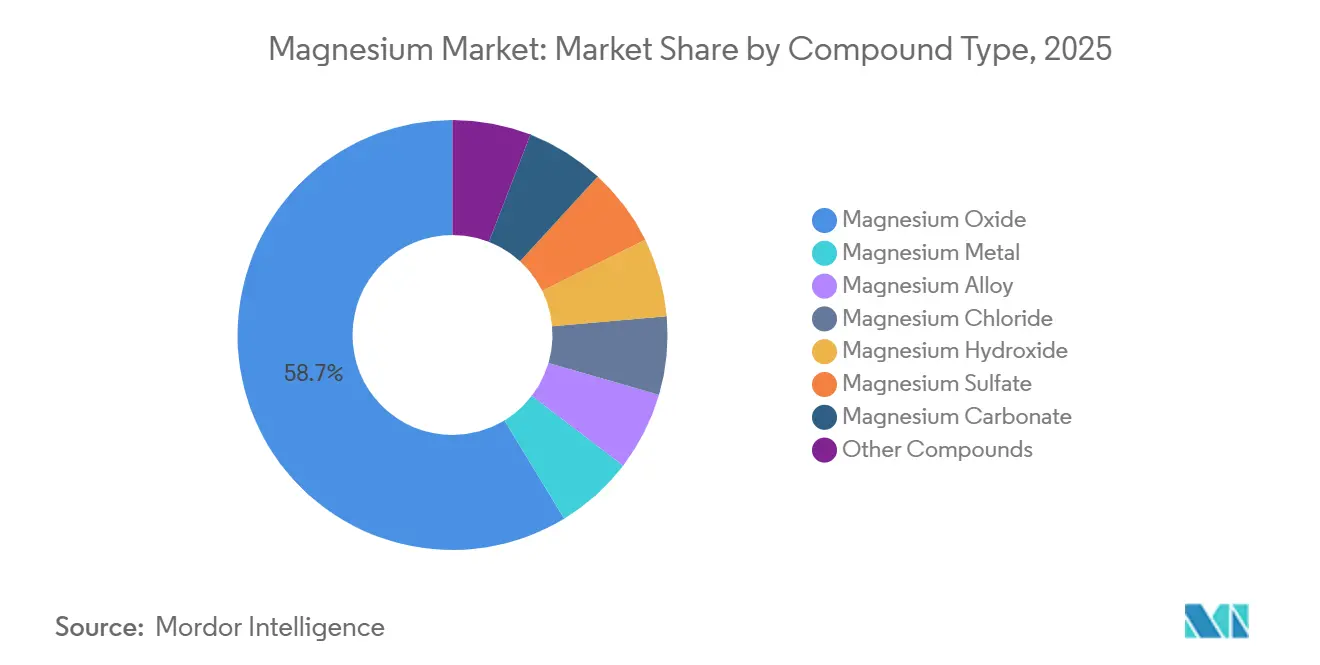

- Por tipo de compuesto, el óxido de magnesio lideró con el 58,68% de la participación del mercado de magnesio en 2025. Se prevé que la aleación de magnesio se expanda a una CAGR del 6,22% hasta 2031, la más rápida entre los tipos de compuestos.

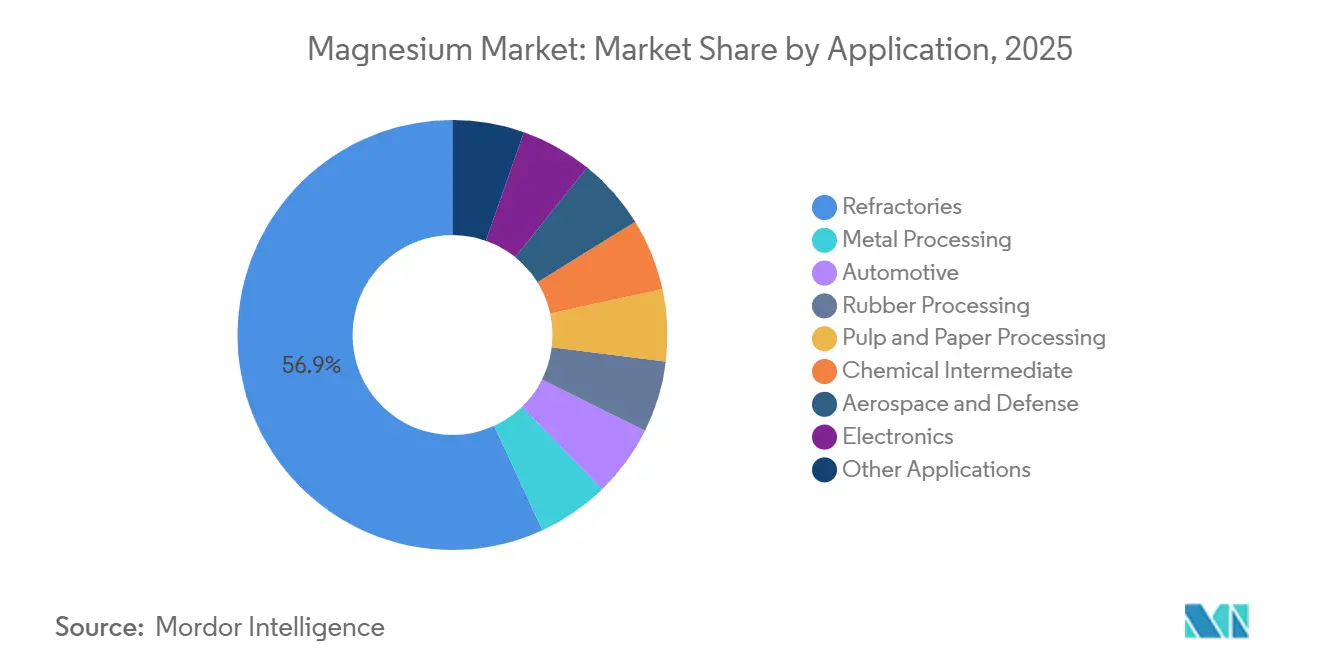

- Por aplicación, los refractarios representaron el 56,85% del tamaño del mercado de magnesio en 2025. Los usos finales automotrices avanzan a una CAGR del 6,81% hasta 2031, superando a todas las demás aplicaciones.

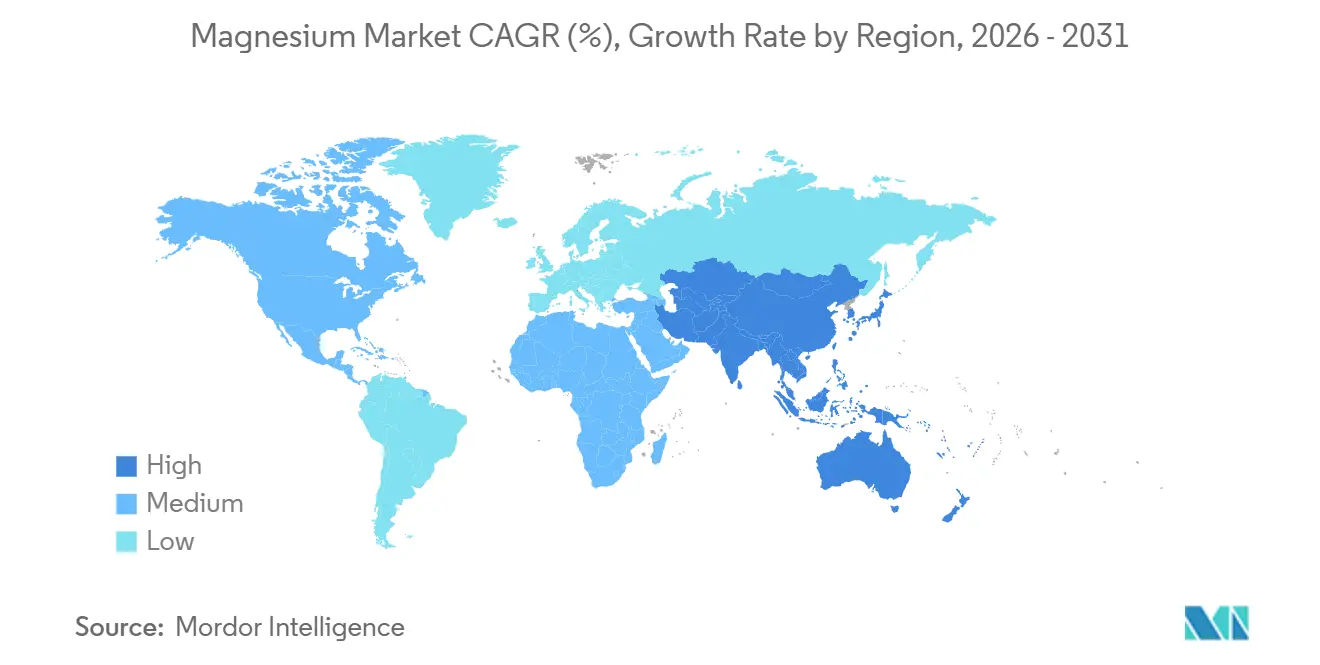

- Por geografía, Asia-Pacífico capturó una participación del 51,48% del mercado de magnesio en 2025. Asia-Pacífico también registra la CAGR regional más rápida del 6,64% hasta 2031, impulsada por China e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Magnesio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la Reducción de Peso en Automotriz y Aeroespacial | +1.2% | Global, con ganancias tempranas en la UE, América del Norte y los centros de vehículos eléctricos nuevos en China | Mediano plazo (2 a 4 años) |

| Uso Creciente de Refractarios de MgO en la Expansión de Capacidades de Acero (Enfoque en Asia-Pacífico) | +1.8% | Núcleo de Asia-Pacífico (China, India, Vietnam), con extensión a Oriente Medio | Corto plazo (≤2 años) |

| Iniciativas Gubernamentales sobre Minerales Críticos e Incentivos para la Relocalización | +0.9% | América del Norte, UE, Asia-Pacífico selectivo (Japón, Corea del Sur) | Largo plazo (≥4 años) |

| Proyectos de Ampliación del Reciclaje de Magnesio Reducen el Riesgo de Suministro | +0.7% | Global, con América del Norte y la UE liderando los marcos regulatorios | Mediano plazo (2 a 4 años) |

| Investigación y Desarrollo Innovador en Baterías de Magnesio-Aire y Almacenamiento de Hidrógeno | +0.5% | Global, con investigación y desarrollo concentrada en Japón, la UE y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso en Automotriz y Aeroespacial

Para contrarrestar el aumento de masa provocado por las baterías de iones de litio en los vehículos eléctricos, los fabricantes de equipos originales del sector automotriz están utilizando ahora aleaciones de magnesio en carcasas de baterías, estructuras de asientos y cajas de transmisión. Las demostraciones financiadas por el Departamento de Energía de los Estados Unidos han logrado reducir el peso de la carrocería del vehículo en comparación con los diseños centrados en el aluminio, impulsando la comercialización para 2027. Si bien la demanda aeroespacial de aleaciones de magnesio es limitada, exige una prima; la aleación WE43, que cumple con las normas de la Sociedad de Ingenieros Automotrices, se está utilizando en estructuras de asientos de aeronaves. Su densidad de 1,8 g/cm³ ofrece una ventaja directa en la capacidad de carga útil. Las innovaciones en recubrimientos, como la oxidación por plasma electrolítico y los tratamientos con marcos organometálicos, están extendiendo la vida útil de los componentes y abordando los problemas de corrosión del pasado. Estos avances no solo están acelerando la adopción de aleaciones de magnesio, sino que también están mejorando el apalancamiento de los fundidores a presión integrados verticalmente. Estos fundidores a presión están ahora posicionados para proporcionar piezas fundidas de gran tamaño y forma casi neta, atendiendo a las demandas cambiantes de las plataformas de movilidad de próxima generación.

Uso Creciente de Refractarios de MgO en la Expansión de Capacidades de Acero

La Política Nacional de Acero de India tiene como objetivo una capacidad de acero de 300 millones de toneladas para 2030. Cada tonelada adicional de acero requiere refractarios de MgO, cruciales para cucharas y artesas. Mientras tanto, los laminadores integrados de Vietnam están preparados para aumentar su capacidad de bobina laminada en caliente entre 2024 y 2026, incrementando la demanda regional de MgO anualmente. En China, a medida que la industria pasa de los altos hornos a los hornos de arco eléctrico, la demanda de refractarios por tonelada de acero aumenta, aunque la producción bruta total se mantiene estable. Con un punto de fusión de 2.852 °C, el MgO enfrenta mínimos riesgos de sustitución, lo que garantiza una visibilidad de volumen constante, incluso en medio de las preocupaciones sobre la intensidad de CO₂ de la ruta Pidgeon. Estos factores contribuyen a una demanda robusta de MgO, que representa una porción significativa del volumen global de compuestos.

Iniciativas Gubernamentales sobre Minerales Críticos e Incentivos para la Relocalización

En 2024, el Título III de la Ley de Producción de Defensa de los Estados Unidos aprobó garantías de préstamo para iniciativas domésticas de magnesio. La Ley de Materias Primas Críticas de Europa, que apunta a la autosuficiencia para 2030, ha catalizado estudios de viabilidad para plantas electrolíticas en Noruega e Islandia, ambas aprovechando la energía hidroeléctrica de bajo carbono. Las regulaciones de control de exportaciones de China de 2023, que exigen la divulgación del uso final, han alargado los plazos de envío y han elevado las primas al contado para los compradores occidentales. Mientras tanto, el incentivo de reciclaje de Japón tiene como objetivo reforzar la capacidad circular, con el objetivo de recuperación doméstica para 2028. Estos bloques regionales emergentes, si bien elevan los costos de transacción, también mitigan los riesgos de suministro para sectores clave como la defensa, el aeroespacial y la movilidad avanzada.

Proyectos de Ampliación del Reciclaje de Magnesio Reducen el Riesgo de Suministro

A medida que los automóviles de los años modelo 2010-2015, ricos en magnesio, llegan al final de su ciclo de vida, la disponibilidad de chatarra de estos vehículos está en aumento. Este incremento ha impulsado las tasas de recolección en la UE y los Estados Unidos para piezas fundidas a presión. En un movimiento estratégico para eludir los derechos antidumping sobre los lingotes primarios, las exportaciones chinas de chatarra aumentaron significativamente año tras año. Estas exportaciones, vendidas con descuento, llegaron a las fundidoras secundarias de América del Norte. La instalación de Magontec en Xi'an procesa chatarra automotriz anualmente, logrando una impresionante reducción en las emisiones de CO₂ en comparación con el uso de metal virgen. Los indicadores económicos sugieren que el reciclaje se vuelve ventajoso cuando los precios al contado son más altos. Si bien la contaminación por recubrimientos actualmente limita el contenido reciclado en las piezas fundidas estructurales, las crecientes demandas de certificación ISO 14001 y trazabilidad están consolidando las vías secundarias como parte integral de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo de Materias Primas y Energía en las Rutas Pidgeon y Electrolítica | -0.8% | Global, con exposición aguda en China (predominio de la ruta Pidgeon) y posibles centros electrolíticos (Noruega, Islandia) | Corto plazo (≤2 años) |

| Preocupaciones por Corrosión e Inflamabilidad que Limitan las Especificaciones de los Fabricantes de Equipos Originales | -0.6% | Global, con los fabricantes de equipos originales de América del Norte y la UE siendo los más reacios al riesgo | Mediano plazo (2 a 4 años) |

| Fuga de Capital Impulsada por Criterios Ambientales, Sociales y de Gobernanza desde el Proceso Pidgeon de Alta Intensidad de Carbono | -0.5% | China, con extensión a cualquier productor de la ruta Pidgeon a nivel global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de Materias Primas y Energía en las Rutas Pidgeon y Electrolítica

En 2024-2025, el proceso Pidgeon, que requiere carbón y ferrosilicio para producir magnesio, enfrentó márgenes de producción ajustados debido a la fluctuación de los precios del carbón. Para la producción electrolítica, que demanda una energía significativa por tonelada, los esfuerzos de viabilidad en Noruega se vieron obstaculizados cuando las cotizaciones de energía se dispararon, superando el punto de equilibrio. A finales de 2025, los costos en efectivo aumentaron, impulsados por la inflación en el suministro de dolomita y el racionamiento de energía en Mongolia Interior. La falta de instrumentos de cobertura expone a los participantes del mercado a la volatilidad al contado, lo que dificulta las inversiones de ciclo largo y complica las negociaciones de contratos de compra.

Preocupaciones por Corrosión e Inflamabilidad que Limitan las Especificaciones de los Fabricantes de Equipos Originales

El potencial electroquímico del magnesio de -2,37 V lo hace susceptible a la corrosión galvánica, especialmente cuando se coloca junto al acero o el aluminio[1]Sociedad de Ingenieros Automotrices, "SAE ARP6256—Aplicaciones de Asientos de Aeronaves," sae.org . Como resultado, los fabricantes de equipos originales se ven obligados a aplicar juntas y recubrimientos aislantes, lo que infla los costos del sistema. Las auditorías de campo en estructuras de asientos del año modelo 2024, tras la exposición a la sal durante el invierno, descubrieron picaduras localizadas. Este hallazgo ha llevado a algunos fabricantes de automóviles a reconsiderar las alternativas de aluminio, sacrificando el ahorro de peso en el proceso. La inflamabilidad del magnesio durante el mecanizado requiere una mayor inversión de capital en sistemas especializados de ventilación y supresión de incendios. Además, los fabricantes de automóviles europeos ahora exigen prueba de cumplimiento de la norma ISO 16220, lo que extiende los ciclos de calificación de proveedores. En consecuencia, esta evaluación de costo-riesgo ha obstaculizado una penetración más profunda en los segmentos de vehículos del mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Compuesto: El MgO Ancla, la Aleación Acelera

El óxido de magnesio representó el 58,68% del volumen global de compuestos en 2025, en gran parte debido a su papel fundamental en el revestimiento de hornos de arco eléctrico y de oxígeno básico con refractarios de MgO-carbono y MgO-espinela, especialmente en las florecientes acerías de Asia. India está aumentando su capacidad de acero crudo, lista para consumir toneladas adicionales de MgO anualmente. Mientras tanto, los laminadores en expansión de Vietnam están preparados para contribuir a otra demanda de MgO para 2026. A medida que el auge de la construcción regional avanza, el mercado de magnesio, particularmente para aplicaciones de óxido, está en constante crecimiento. Sin embargo, la participación de mercado de las aleaciones de magnesio está superando este crecimiento, impulsada por la demanda de materiales ligeros en vehículos electrificados. En particular, las exportaciones de aleaciones de China aumentaron durante 2025, lo que subraya la mayor demanda de carcasas de baterías y ruedas[2]Foundry.com.cn, "2025年1-11月中国共出口各类镁产品40.88万吨," foundry.com.cn .

La aleación de magnesio, con un pronóstico de CAGR del 6,22% hasta 2031, captura primas de precio que elevan los ingresos promedio realizados por tonelada. Los fabricantes de componentes están cosechando los beneficios de los avances en la fundición a presión, que permiten estructuras de paredes más delgadas y pasos de mecanizado reducidos. Si bien los lingotes de metal de magnesio son una materia prima crucial, su consumo directo está disminuyendo. Los fabricantes de acero están ajustando las recetas de desulfuración, optando cada vez más por mezclas de calcio-silicio en lugar de los lingotes tradicionales. El cloruro de magnesio, aunque un actor menor en el deshielo y la coagulación del tofu, registra una demanda resiliente en América del Norte, gracias a los picos de adquisición impulsados por el clima. La aplicación de hidróxido de magnesio como retardante de llama en el aislamiento de cables y alambres está experimentando un crecimiento modesto, adhiriéndose a los estándares de cumplimiento IEC 60332 y UL 94. Por último, los grados especiales de sulfato y carbonato mantienen una presencia constante en los sectores farmacéutico y agrícola, estrechamente vinculados a las fluctuaciones del PIB.

Por Aplicación: Los Refractarios Lideran, el Sector Automotriz Crece con Fuerza

Los refractarios absorbieron el 56,85% del volumen de 2025, lo que subraya la sustancial demanda de ladrillos y mezclas de MgO en cucharas, artesas y hornos de cemento. A medida que la producción de acero de China se estabiliza, el liderazgo en crecimiento se desplaza hacia India, Vietnam y Oriente Medio, impulsando el mercado global de refractarios hacia un territorio de crecimiento constante. Mientras tanto, se proyecta que la demanda automotriz superará el rendimiento con una CAGR del 6,81% a medida que el mercado de magnesio se integra más profundamente en las plataformas de vehículos eléctricos. Como testimonio de esta tendencia, General Motors, Volkswagen y BYD firmaron contratos de suministro de aleaciones para 2024-2025, garantizando que los fundidores a presión operen a casi plena capacidad hasta 2027.

Si bien el procesamiento de metales, en particular la desulfuración del acero, registra una disminución en la participación, se debe en gran medida a las mezclas de calcio-silicio que reducen las tasas de dosificación de magnesio. Aunque el consumo de nicho en aeroespacial y defensa sigue siendo mínimo en tonelaje, su precio premium lo hace estratégicamente vital: la aleación WE43 tiene un precio significativamente más alto que el AZ91D de uso general. En el sector electrónico, las aplicaciones como carcasas de computadoras portátiles, teléfonos inteligentes y drones han experimentado un crecimiento notable. Este aumento se atribuye a las marcas chinas que están pasando del plástico a las carcasas de magnesio para mejorar el rendimiento térmico. Mientras tanto, sectores como el caucho, la pulpa y el papel, y los intermediarios químicos proporcionan una base constante vinculada al PIB, estabilizando frente a la naturaleza cíclica de los usos finales metalúrgicos.

Análisis Geográfico

Asia-Pacífico mantuvo el 51,48% del volumen global en 2025 y registra una CAGR del 6,64% hasta 2031. Este crecimiento está impulsado en gran medida por la posición dominante de China en la producción primaria y la ambiciosa expansión siderúrgica de India. En un cambio notable, el cese de los reembolsos del IVA a las exportaciones de China provocó una caída en los envíos externos de enero a noviembre de 2025. Esto fue compensado en gran medida por un aumento en la demanda interna de vehículos eléctricos y electrónica, que absorbió la producción adicional de aleaciones. Mientras tanto, las importaciones de compuestos de magnesio de India aumentaron en 2025, atendiendo las necesidades de las nuevas líneas de hornos de arco eléctrico establecidas recientemente. En otro frente, Japón ha introducido un subsidio de reciclaje, con el objetivo de lograr una tasa de recuperación doméstica significativa para 2028. Al mismo tiempo, la expansión siderúrgica de Vietnam y el crecimiento de la fundición de níquel en Indonesia están estimulando una mayor demanda de refractarios secundarios, impulsando al alza las importaciones de compuestos de la Asociación de Naciones del Sudeste Asiático.

En 2025, América del Norte representó una porción significativa del consumo global en toneladas. Durante el segundo trimestre de 2025, las importaciones de los Estados Unidos registraron un aumento interanual, con Turquía, Israel y Brasil emergiendo como proveedores dominantes, suministrando colectivamente la mayoría del metal, a medida que los compradores estadounidenses alejaron su atención de los lingotes chinos. US Magnesium LLC, con su planta electrolítica, atiende una parte sustancial de la demanda interna y cuenta con el respaldo de las garantías de la Ley de Producción de Defensa. Sin embargo, vale la pena señalar que su estructura de costos sigue siendo más alta que las cotizaciones FOB de China. En un desarrollo relacionado, el centro de fundición a presión de Ontario en Canadá está reforzando las iniciativas de vehículos eléctricos de Detroit, lo que lleva a un aumento en las importaciones canadienses de aleaciones en 2025. Simultáneamente, México está capitalizando las regulaciones del Tratado entre México, Estados Unidos y Canadá para expandir sus operaciones de fundición de magnesio con base en Guanajuato, atendiendo a los fabricantes de equipos originales de los Estados Unidos.

Europa, si bien representó una participación notable del volumen global en 2025, experimentó una caída en el consumo en el primer semestre de 2025, principalmente debido a los retrasos en la producción entre los fabricantes de automóviles. La Ley de Materias Primas Críticas de la UE, que exige una procedencia específica, ha catalizado estudios de viabilidad para el magnesio electrolítico en Noruega e Islandia. Aquí, el potencial de la energía hidroeléctrica para eludir los futuros gravámenes del Mecanismo de Ajuste en Frontera por Carbono es un atractivo significativo. La reducción de las importaciones de Alemania sugiere un cambio estratégico hacia componentes aeroespaciales y de defensa de alta gama. Destacando la importancia de los mercados de nicho, tanto el Reino Unido como Francia han recurrido a Luxfer MEL Technologies para sus necesidades de aleación WE43 de alta pureza. Si bien América del Sur y Oriente Medio y África combinados representan una participación menor, el creciente estatus exportador de Brasil y el ambicioso proyecto de salmuera del Mar Rojo de Arabia Saudita señalan un posible cambio en la dinámica del suministro, alejándose de los canales tradicionales centrados en China.

Panorama Competitivo

El mercado de magnesio está moderadamente consolidado. La adopción de tecnología se centra en los recubrimientos de oxidación por plasma electrolítico y la simulación de fundición a presión que reduce las tasas de desperdicio, disminuyendo el costo total de propiedad para los fabricantes de equipos originales. Los patrones de asignación de capital reflejan las presiones de los criterios ambientales, sociales y de gobernanza: el fondo soberano de Noruega desinvirtió activos de la ruta Pidgeon de alto carbono, y los gestores de activos europeos están canalizando fondos hacia proyectos electrolíticos basados en energía hidroeléctrica. Las barreras de entrada están aumentando a medida que los marcos de riesgo de incendio ISO 16220, medioambientales ISO 14001 y de reporte de Alcance 3 se convierten en requisitos previos estándar de adquisición, consolidando la participación entre los actores establecidos capaces de invertir en certificación y reducción de emisiones.

Líderes de la Industria del Magnesio

RHI Magnesita

Shanxi Yinguang Huasheng Magnesium Industry Co., LTD.

Baowu Magnesium Industry Technology Co., Ltd.

Grecian Magnesite

Tongxiang Magnesium (Shanghai) Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Magrathea Metals y Tidal Metals presentaron los planes de nueva construcción de los Estados Unidos para reiniciar la producción primaria doméstica después de que la instalación de US Magnesium en el Gran Lago Salado enfrentara contratiempos en los permisos.

- Julio de 2025: Martin Marietta Materials cerró la adquisición de Premier Magnesia, reforzando su posición en los productos de magnesia natural y sintética de los Estados Unidos.

Alcance del Informe del Mercado Global de Magnesio

El magnesio (Mg) se define como el metal estructural más ligero, reconocido por su apariencia blanco plateada, su alta reactividad y una densidad equivalente a dos tercios la del aluminio. Comúnmente se alea con aluminio, zinc y manganeso para mejorar su resistencia, capacidad de fundición y resistencia a la corrosión, lo que lo hace esencial para aplicaciones industriales, automotrices y aeroespaciales.

El mercado de magnesio está segmentado por tipo de compuesto, aplicación y geografía. Por tipo de compuesto, el mercado está segmentado en metal de magnesio, aleación de magnesio, óxido de magnesio, cloruro de magnesio, hidróxido de magnesio, sulfato de magnesio, carbonato de magnesio y otros compuestos. Por aplicación, el mercado está segmentado en procesamiento de metales, automotriz, refractarios, procesamiento de caucho, procesamiento de pulpa y papel, intermediario químico, aeroespacial y defensa, electrónica y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Metal de Magnesio |

| Aleación de Magnesio |

| Óxido de Magnesio |

| Cloruro de Magnesio |

| Hidróxido de Magnesio |

| Sulfato de Magnesio |

| Carbonato de Magnesio |

| Otros Compuestos |

| Procesamiento de Metales |

| Automotriz |

| Refractarios |

| Procesamiento de Caucho |

| Procesamiento de Pulpa y Papel |

| Intermediario Químico |

| Aeroespacial y Defensa |

| Electrónica |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Compuesto | Metal de Magnesio | |

| Aleación de Magnesio | ||

| Óxido de Magnesio | ||

| Cloruro de Magnesio | ||

| Hidróxido de Magnesio | ||

| Sulfato de Magnesio | ||

| Carbonato de Magnesio | ||

| Otros Compuestos | ||

| Por Aplicación | Procesamiento de Metales | |

| Automotriz | ||

| Refractarios | ||

| Procesamiento de Caucho | ||

| Procesamiento de Pulpa y Papel | ||

| Intermediario Químico | ||

| Aeroespacial y Defensa | ||

| Electrónica | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de magnesio en 2026?

El tamaño del mercado de magnesio se sitúa en 20,78 millones de toneladas en 2026, y se prevé que alcance 27,41 millones de toneladas en 2031 a una CAGR del 5,69%.

¿Qué región domina la demanda de productos de magnesio?

Asia-Pacífico lidera con el 51,48% del volumen global en 2025 y se está expandiendo a una CAGR del 6,64% hasta 2031, impulsada por la producción primaria de China y la expansión siderúrgica de India.

¿Qué aplicación está creciendo más rápido hasta 2031?

Se proyecta que las aplicaciones automotrices crecerán a una CAGR del 6,81% a medida que las plataformas de vehículos eléctricos intensifican la reducción de peso con piezas fundidas de aleación de magnesio.

¿Cuál es la principal restricción para una mayor adopción del magnesio en los vehículos?

Las persistentes preocupaciones por la corrosión y la inflamabilidad elevan los costos de los componentes y alargan los ciclos de calificación, lo que ralentiza la penetración en los segmentos de automóviles del mercado masivo.

¿Cómo están dando forma las políticas gubernamentales a las cadenas de suministro de magnesio?

El financiamiento de la Ley de Producción de Defensa de los Estados Unidos, la Ley de Materias Primas Críticas de la UE y las normas de control de exportaciones de China están fomentando la relocalización, diversificando las importaciones y fragmentando los flujos comerciales globales.

Última actualización de la página el: