Tamaño y Participación del Mercado de Desbridamiento por Larvas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

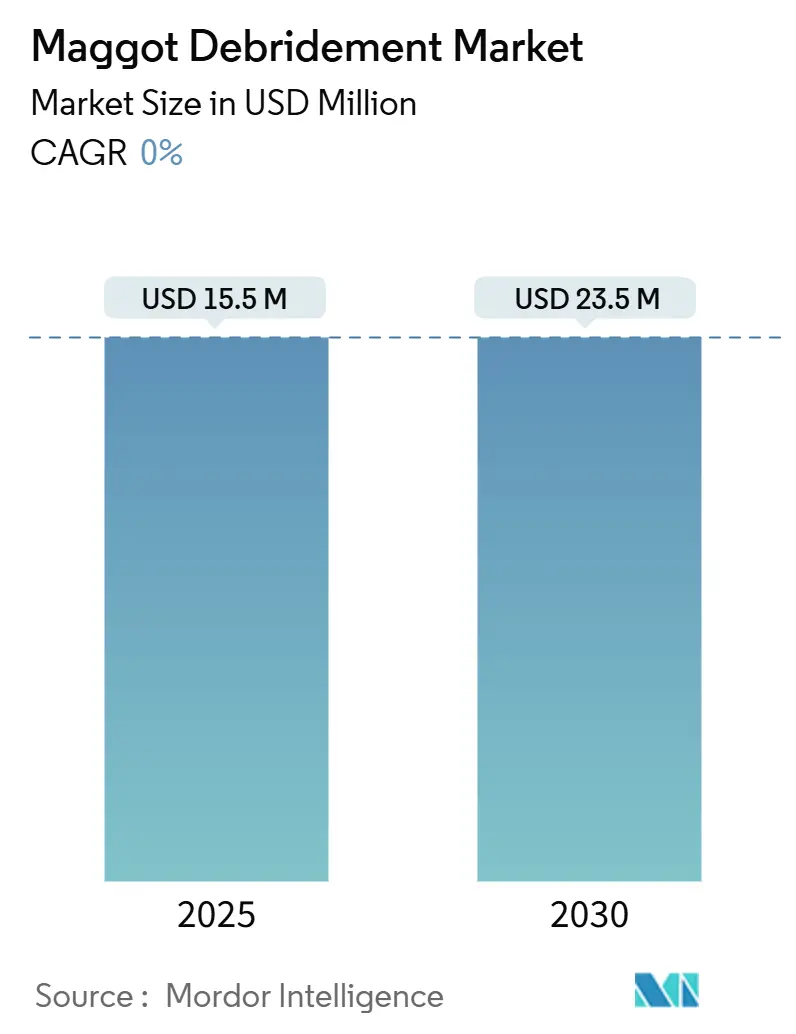

| Tamaño del Mercado (2025) | 15.5 Millones de dólares |

| Tamaño del Mercado (2030) | 23.5 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 0.00% CAGR |

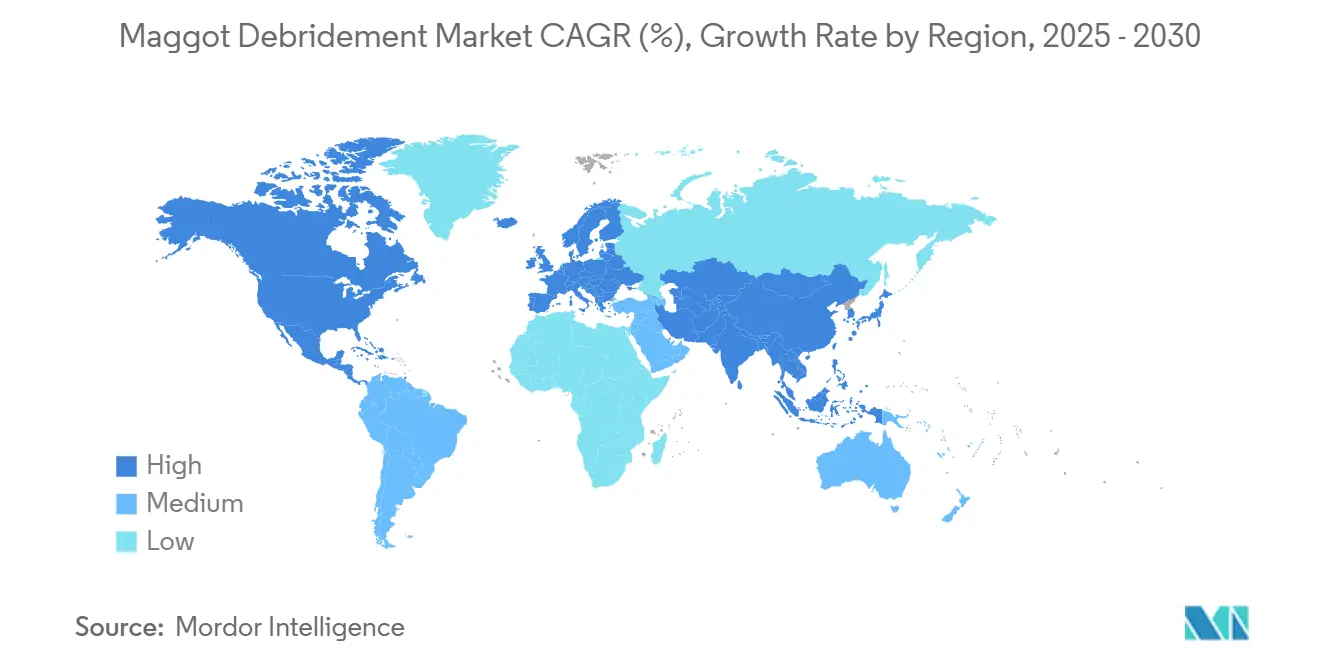

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desbridamiento por Larvas por Mordor Intelligence

El tamaño del mercado de terapia de desbridamiento por larvas se situó en USD 15,5 millones en 2025 y está en camino de alcanzar los USD 23,5 millones para 2030, lo que refleja una sólida CAGR del 8,6% durante el período de pronóstico. El aumento de la resistencia antimicrobiana, vías regulatorias más claras y la aceptación por parte de los pagadores han trasladado la terapia de una opción de nicho a un componente principal de los protocolos avanzados de cuidado de heridas. América del Norte sigue siendo el ancla de ingresos gracias a un reembolso bien establecido, mientras que Asia Pacífico se expande más rápidamente a medida que las inversiones en sistemas de salud amplían el acceso. Los sistemas de administración de larvas contenidas, los avances en ingeniería genética y las aplicaciones domiciliarias habilitadas por telesalud están eliminando las barreras históricas, especialmente el arraigado "factor asco". La creciente presión de costos en los sistemas de salud inclina aún más a los tomadores de decisiones hacia una solución biológica que frecuentemente acorta el tiempo de cicatrización y reduce los ciclos de antibióticos. La intensidad competitiva sigue siendo baja, aunque la actividad en desarrollo apunta hacia el aumento de productos propietarios, incluidos geles a base de enzimas que aprovechan compuestos derivados de larvas sin utilizar insectos vivos.

Conclusiones Clave del Informe

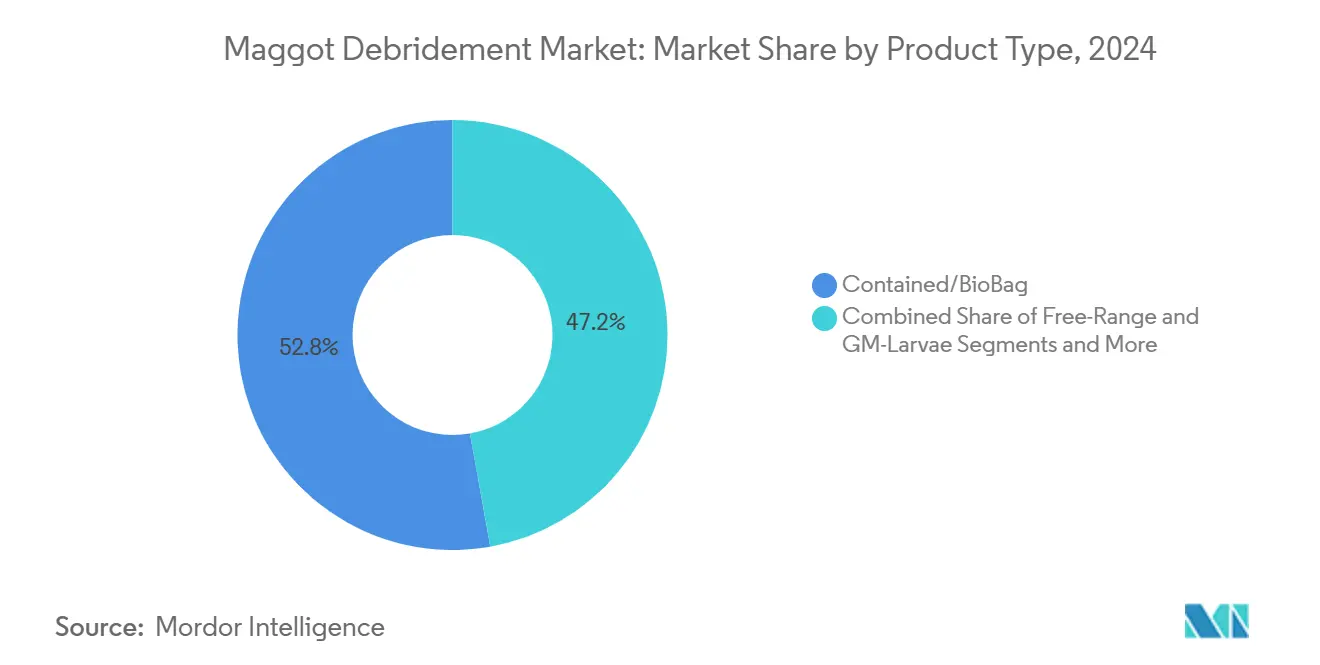

- Por tipo de producto, las larvas contenidas representaron el 52,8% de la participación del mercado de terapia de desbridamiento por larvas en 2024; se proyecta que las variantes genéticamente modificadas avancen a una CAGR del 13,4% hasta 2030.

- Por aplicación, las úlceras del pie diabético capturaron el 38,2% del tamaño del mercado de terapia de desbridamiento por larvas en 2024, mientras que las lesiones necróticas relacionadas con oncología están proyectadas para crecer a una CAGR del 14,1% entre 2025 y 2030.

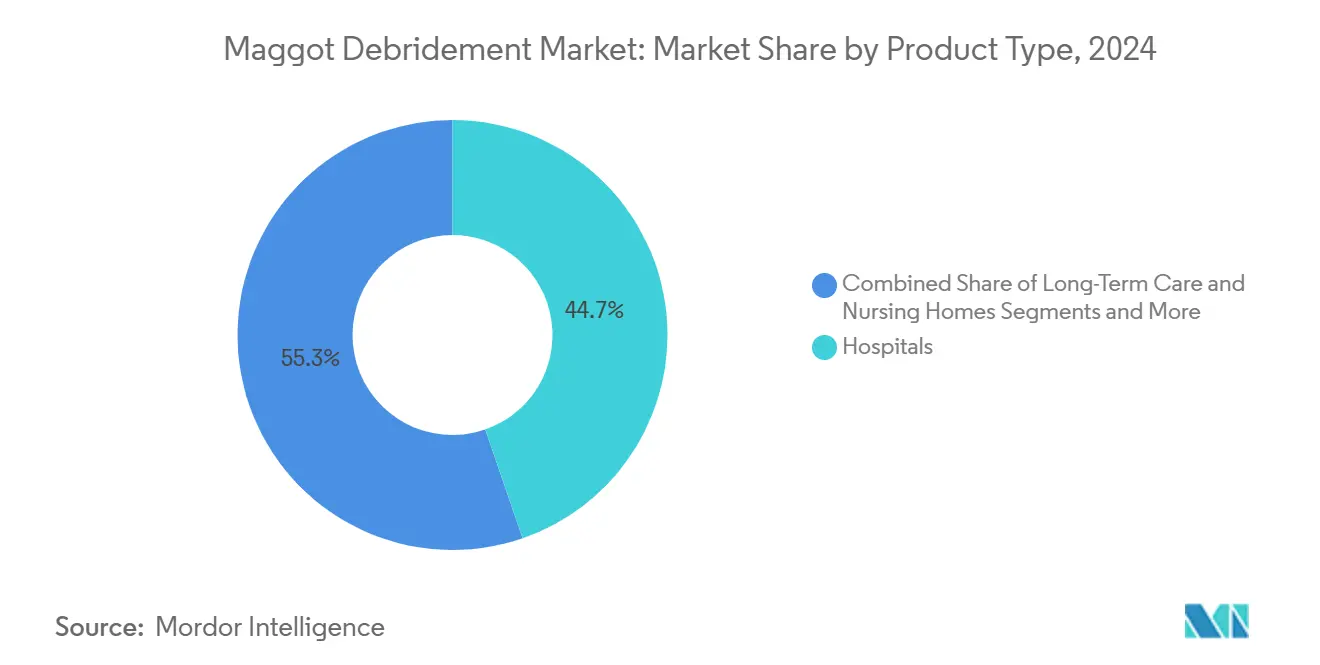

- Por usuario final, los hospitales generaron el 44,7% de los ingresos de 2024, mientras que los entornos de atención domiciliaria están preparados para registrar una CAGR del 15,8% hasta 2030 a medida que proliferan los modelos de tele-MDT.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,5% en 2024; se pronostica que Asia Pacífico se expanda a una CAGR del 10,6% hasta 2030 impulsada por el crecimiento de las poblaciones diabéticas y las autorizaciones regulatorias.

Tendencias e Información del Mercado Global de Desbridamiento por Larvas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Heridas Crónicas en Poblaciones Diabéticas y Geriátricas | +2.10% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escalada de Infecciones Resistentes a los Antibióticos que Impulsan Terapias Alternativas | +1.80% | Global, particularmente agudo en entornos hospitalarios | Mediano plazo (2-4 años) |

| Creciente Cobertura de Reembolso para Bioterapia en Mercados de la OCDE | +1.40% | Países de la OCDE, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Autorizaciones Regulatorias (FDA, Marcado CE) para Productos Larvales Estériles | +1.20% | América del Norte y Europa, con influencia en la adopción en Asia Pacífico | Corto plazo (≤ 2 años) |

| Larvas Genéticamente Modificadas con Péptidos Antimicrobianos Amplificados | +0.90% | Mercados con alta intensidad investigadora, adopción temprana en Estados Unidos | Largo plazo (≥ 4 años) |

| Plataformas de Tele-MDT que Habilitan Tratamientos Domiciliarios | +0.70% | Mercados desarrollados con infraestructura sólida de telesalud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Heridas Crónicas en Poblaciones Diabéticas y Geriátricas

Aproximadamente el 15% de las personas con diabetes desarrollan úlceras en los pies, y menos del 50% sanan con atención convencional, lo que genera un flujo constante de casos que requieren un desbridamiento más rápido y profundo.[1]Thao Lam et al., "Eficacia de la Terapia Larval para Heridas," mdpi.com El envejecimiento de las poblaciones agrava esta presión porque la vascularización comprometida y la renovación celular más lenta dificultan la cicatrización. La actualización del calendario de honorarios de Medicare para 2025 ahora cubre la capacitación de cuidadores para modalidades avanzadas de cuidado de heridas, lo que señala la conciencia de los pagadores de que los protocolos tradicionales ya no son suficientes. Las revisiones sistemáticas confirman que la terapia con larvas elimina el tejido necrótico de manera más completa que los métodos con bisturí o enzimáticos en úlceras diabéticas, reduciendo el tiempo de cicatrización y el riesgo de amputación. A medida que los registros nacionales de diabetes crecen, los hospitales enfrentan una creciente presión de recursos, lo que impulsa a los médicos a adoptar modalidades que acorten los plazos de cicatrización sin aumentar la exposición a antibióticos.

Escalada de Infecciones Resistentes a los Antibióticos que Impulsan Terapias Alternativas

El Staphylococcus aureus resistente a la meticilina y las especies de Pseudomonas formadoras de biopelículas ahora dominan las heridas crónicas en centros terciarios, haciendo que muchos antibióticos tópicos sean ineficaces. Las secreciones larvales contienen potentes péptidos antimicrobianos que desmantelan las biopelículas y reducen la carga de patógenos, un mecanismo al que los patógenos tienen dificultades para resistir. Las auditorías clínicas muestran que los recuentos bacterianos disminuyen en las primeras 48 horas tras la aplicación de larvas, frecuentemente sin antibióticos adyuvantes. Los comités de control de infecciones tratan cada vez más el MDT como una opción de primera línea cuando los antibiogramas sugieren resistencia a múltiples fármacos. Esta recalibración se alinea con los mandatos globales de administración de antimicrobianos que favorecen los biológicos capaces de frenar la propagación de la resistencia.

Creciente Cobertura de Reembolso para Bioterapia en Mercados de la OCDE

Aetna, Blue Cross y múltiples aseguradoras estatutarias de la Unión Europea publican ahora un lenguaje explícito de necesidad médica para el MDT en heridas necróticas que no cicatrizan, eliminando la ambigüedad administrativa que anteriormente desalentaba a los médicos prescriptores. Los Contratistas Administrativos de Medicare revisaron las determinaciones de cobertura local a principios de 2025, estandarizando la codificación y la documentación y acelerando la aprobación de reclamaciones. El modelado económico en 10 sistemas de la OCDE muestra ahorros medios por herida del 51-94% cuando el MDT acorta el tratamiento de 12 a 6 semanas. A medida que aumenta el escrutinio fiscal, los departamentos de finanzas están presionando a las clínicas de cuidado de heridas para que prioricen los regímenes con ahorros netos demostrables, posicionando el MDT como una partida presupuestaria positiva en lugar de un experimento de nicho.

Autorizaciones Regulatorias para Productos Larvales Estériles

La transferencia en diciembre de 2024 de la supervisión de las larvas del CDRH al CBER alinea estos productos con otras terapias vivas, garantizando que los equipos de revisión posean la experiencia relevante en biológicos.[2]Administración de Alimentos y Medicamentos, "Transferencia de Responsabilidad Regulatoria…," fda.gov En Europa, el marcado CE armoniza los estándares de calidad y esterilidad, permitiendo a los proveedores distribuir en 27 países sin renegociar autorizaciones nacionales. El gel para heridas Aurase de SolasCure, a base de enzimas, obtuvo la designación de Vía Rápida de la FDA en junio de 2025, lo que indica el apetito de la agencia por innovaciones derivadas que aún se basan en la biología de las larvas. Estas señales de política reducen el riesgo para los desarrolladores y aceleran la financiación de capital de riesgo tanto en larvas contenidas como en apósitos basados en secretoma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| "Factor Asco" que Limita la Aceptación de Médicos y Pacientes | -1.80% | Global, particularmente agudo en mercados occidentales | Mediano plazo (2-4 años) |

| Dispositivos y Apósitos Avanzados Competidores para el Desbridamiento de Heridas | -1.20% | Mercados desarrollados con infraestructura establecida de cuidado de heridas | Corto plazo (≤ 2 años) |

| Fragilidad de la Cadena de Suministro tras Cierres de Instalaciones y Eventos de Bioseguridad | -0.90% | Global, con mayor vulnerabilidad en centros de producción especializados | Corto plazo (≤ 2 años) |

| Ambigüedad Regulatoria para el Uso Veterinario Fuera de Indicación en Mercados Emergentes | -0.60% | Mercados emergentes en Asia Pacífico, América Latina y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

"Factor Asco" que Limita la Aceptación de Médicos y Pacientes

Encuestas realizadas a 600 enfermeras de heridas en el Reino Unido y los Estados Unidos encontraron que el 54% duda en recomendar larvas porque teme el rechazo del paciente.[3]Tom Ireland, "Aprendiendo a amar a Lucilia," rsb.org.uk Los ensayos de monitoreo del dolor reportan malestar transitorio en aproximadamente el 29% de los casos, proporcionando a los detractores munición anecdótica. Las campañas de concienciación pública como la de la Universidad de Swansea "Ama a una Larva" están cerrando la brecha de conocimiento, aunque la aversión cultural a los insectos persiste, especialmente en entornos ambulatorios. Los sistemas BioBag contenidos han suavizado la percepción, pero lograr la paridad con los dispositivos de vacío o ultrasónicos todavía depende de la educación persistente de los médicos y los testimonios de los pacientes. Hasta que la percepción se alinee con la evidencia, la adopción avanzará de manera desigual entre las regiones.

Dispositivos y Apósitos Avanzados Competidores para el Desbridamiento de Heridas

Los dispositivos de presión negativa, las sondas ultrasónicas y las espumas antimicrobianas de empresas como Smith & Nephew y ConvaTec registraron un crecimiento de ingresos de un dígito medio en 2024. Su base instalada, alcance de la fuerza de ventas y familiaridad con los procedimientos los convierten en alternativas formidables. Los médicos que enfrentan agendas ajustadas se inclinan por modalidades que requieren menos preparación que las larvas vivas. Los fabricantes de productos con larvas deben, por tanto, demostrar mejores resultados clínicos —frecuentemente un desbridamiento 1 o 2 días más rápido— y un costo competitivo de los consumibles para desplazar a los actores establecidos. Sin protocolos claros a nivel hospitalario que favorezcan los biológicos, los comités de compras optarán por los dispositivos ya disponibles en los estantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Contenidos Impulsan la Adopción

Los productos de larvas contenidas generaron el 52,8% de los ingresos de 2024, reflejando la demanda de los médicos de una aplicación estéril y sin desorden que protege a los pacientes de la actividad de arrastre visible. Los hospitales reportan un aumento del 34% en el uso por primera vez una vez que la contención estuvo disponible, lo que subraya la influencia desproporcionada de la estética en la toma de decisiones. Las larvas de rango libre siguen siendo indispensables para heridas cavernosas o irregulares, aunque su participación se está contrayendo a medida que mejoran las bolsas de administración en conformabilidad. Se pronostica que el tamaño del mercado de terapia de desbridamiento por larvas para variantes genéticamente modificadas crecerá a una CAGR del 13,4% hasta 2030 a medida que las cepas que expresan PDGF completan los estudios de seguridad. Estas larvas mejoradas prometen desbridamiento simultáneo y dosificación de factores de crecimiento, una función dual que los dispositivos competidores tienen dificultades para igualar. El crecimiento está atrayendo el interés del capital privado, y al menos cuatro empresas emergentes anunciaron rondas de Serie A centradas en insectos "de diseño" en 2025.

El impulso investigador también alimenta los geles de extracto larval que eliminan por completo los organismos vivos. Los datos preliminares muestran que los apósitos basados en secretoma eliminan el tejido desvitalizado en un promedio de 5,3 días, casi igualando a las larvas vivas mientras eliminan la barrera de aceptación. Si los criterios de valoración de la Fase III se mantienen, el mercado de terapia de desbridamiento por larvas podría bifurcarse: productos vivos para heridas profundas e infectadas y apósitos bioactivos para el mantenimiento ambulatorio. Dicha diversificación ampliaría los pacientes potenciales y crearía precios escalonados, agudizando la competencia pero aumentando la penetración general. Los kits auxiliares, incluidas cintas de fijación transpirables y coberturas de monitoreo de pH, representan una línea de accesorios emergente con márgenes brutos superiores al 65%, lo que atrae a los distribuidores de cuidado de heridas a impulsar la categoría.

Por Aplicación: La Atención Diabética Domina, la Oncología Emerge

Aproximadamente el 38,2% de los ingresos de 2024 provino de las úlceras del pie diabético, consolidando el segmento como el campo de pruebas del MDT. Los pagadores registran ahorros promedio en la duración de la estancia hospitalaria de 2,3 días en hospitales que utilizan larvas para úlceras infectadas, suficiente para justificar precios unitarios más altos incluso bajo modelos de pago capitado. Las lesiones necróticas relacionadas con oncología, aunque representan solo el 8% del volumen actual, muestran una CAGR del 14,1% hasta 2030 debido al crecimiento de los casos de cuidados paliativos y la designación de Vía Rápida de la FDA para geles enzimáticos dirigidos a la calcifilaxis. Las úlceras venosas de la pierna y las úlceras por presión forman una base de clientes estable, aunque de crecimiento más lento, donde los competidores de dispositivos están bien atrincherados. La participación del mercado de terapia de desbridamiento por larvas para heridas oncológicas podría alcanzar los dos dígitos para 2028 si los datos de la Fase II se traducen en inclusión en guías clínicas.

Los protocolos de tratamiento están divergiendo: las úlceras de alto exudado se apoyan en larvas de rango libre para una gestión más rápida de los fluidos, mientras que las lesiones oncológicas prefieren sistemas contenidos para limitar el desplazamiento accidental durante las sesiones de radioterapia. Las heridas posquirúrgicas representan una frontera inexplorada; las primeras series de casos en centros ortopédicos reportan una granulación un 21% más rápida con larvas que con apósitos de hidrogel, lo que sugiere paquetes perioperatorios que podrían abrir nuevos códigos de reembolso. A medida que se amplía el alcance de las indicaciones, los proveedores están invirtiendo en envases específicos para cada aplicación —tamaños de bolsa más pequeños para heridas en los dedos del pie, membranas transpirables bio-oclusivas para cavidades cavernosas— aumentando así la diferenciación de las unidades y reduciendo el riesgo de erosión de precios.

Por Usuario Final: Los Hospitales Lideran, la Atención Domiciliaria se Acelera

Los hospitales generaron el 44,7% de las ventas globales en 2024 gracias a los equipos multidisciplinarios de cuidado de heridas y los entornos controlados de esterilidad. Las unidades de cuidados intensivos valoran especialmente las larvas para las úlceras por presión sépticas, utilizando frecuentemente el MDT después de que la terapia de presión negativa alcanza una meseta. Sin embargo, el aumento secular más rápido se está produciendo en los entornos de atención domiciliaria, avanzando a una CAGR del 15,8% hasta 2030, a medida que los pagadores reembolsan los kits de tele-MDT que se envían de un día para otro e incluyen orientación en video.

Las clínicas ambulatorias especializadas en heridas siguen siendo una capa intermedia esencial, combinando el control de infecciones de nivel hospitalario con la proximidad a la comunidad. Representan el 27% de los pedidos de 2025 y frecuentemente actúan como prescriptores iniciales antes de trasladar a los pacientes estables al monitoreo domiciliario. Los hogares de ancianos, que gestionan una demografía geriátrica en aumento, han comenzado a adoptar larvas bajo tarifas per diem agrupadas, citando menos traslados para desbridamiento quirúrgico. Los hospitales veterinarios completan la demanda con casos de équidos y animales exóticos, aunque la ambigüedad regulatoria en algunos países todavía limita el uso fuera de indicación. En conjunto, este mosaico de usuarios finales protege a los proveedores de la dependencia excesiva de un único canal.

Análisis Geográfico

América del Norte lideró con el 38,5% de los ingresos de 2024 gracias a vías de reembolso concretas y una supervisión clara de la FDA. Los centros académicos de Estados Unidos impulsaron ensayos de referencia que infundieron confianza en los hospitales comunitarios, mientras que aseguradoras como Aetna codificaron cláusulas de necesidad médica que redujeron drásticamente las tasas de denegación. Canadá sigue patrones similares, aprovechando las estrategias nacionales de atención al pie diabético que hacen referencia explícita al desbridamiento biológico. México, aunque más pequeño en términos absolutos, está experimentando con formularios del sector público que incluyen larvas contenidas para reducir los costos de discapacidad relacionados con amputaciones.

Europa conserva un profundo legado de MDT que se remonta a la Primera Guerra Mundial, con Alemania, Francia y el Reino Unido representando casi el 70% del volumen regional. El sistema de producción centralizado de BioMonde en Gales abastece gran parte de la demanda continental, garantizando una esterilidad constante y el envío en el mismo día a los centros clínicos. Las normas de marcado CE de la Unión Europea agilizan la distribución, aunque el etiquetado específico por idioma todavía genera cierta fricción. La adopción está respaldada por referencias en guías de sociedades de cirugía vascular y estudios de costo-utilidad de los fondos de enfermedad alemanes que destacan las reducciones en la estancia hospitalaria. Las naciones del sur de Europa muestran una adopción creciente a medida que aumenta la prevalencia de la diabetes y los presupuestos de austeridad buscan soluciones de menor costo para el cuidado de heridas.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 10,6%, impulsado por la explosión de la incidencia de la diabetes y el desarrollo de infraestructura sanitaria. Singapur y Hong Kong autorizaron el MEDIFLY de Cuprina en 2024, marcando el primer apósito de larvas vivas aprobado en la región. China está pilotando la producción nacional para reducir el riesgo de suministro, mientras que los centros terciarios de India están importando sistemas BioBag bajo disposiciones de uso compasivo. La heterogeneidad regulatoria sigue siendo un obstáculo, aunque la transferencia de conocimientos a través de la teleeducación está reduciendo las brechas en la práctica. Australia y Nueva Zelanda, con sólidos marcos de telesalud, están experimentando con la supervisión remota de MDT para pacientes rurales, demostrando que los desafíos logísticos pueden resolverse con herramientas digitales.

Panorama Competitivo

El mercado de terapia de desbridamiento por larvas está inherentemente fragmentado porque la producción requiere insectarios estériles que pocas empresas operan a escala. BioMonde domina Europa pero carece de presencia directa en Estados Unidos. Monarch Labs y Cuprina Holdings sirven a América del Norte y a determinadas geografías de Asia Pacífico, respectivamente, aprovechando cada uno protocolos de cría propietarios. Los nuevos participantes en el mercado como SolasCure y ByBug están evitando los cuellos de botella de las larvas vivas al centrarse en enzimas purificadas y péptidos recombinantes que pueden fabricarse en biorreactores, lo que podría romper los límites de capacidad una vez aprobados. Los conglomerados de cuidado de heridas Smith & Nephew y ConvaTec están explorando acuerdos de licencia en lugar de la cría interna, lo que indica que las asociaciones, y no las construcciones desde cero, pueden dar forma a la consolidación.

La diferenciación tecnológica gira en torno a la ingeniería genética. Las larvas que expresan PDGF de la Universidad Estatal de Carolina del Norte lograron una reepitelización un 41% más rápida en ensayos murinos, impulsando la entrada de capital de riesgo en programas de insectos "bio-potenciados". La protección de la propiedad intelectual sobre los vectores de edición genética podría crear flujos de regalías similares a los de los anticuerpos monoclonales. Las plataformas de tele-MDT forman otra capa competitiva: los proveedores agrupan los kits con aplicaciones de monitoreo conformes con la HIPAA, forjando relaciones estrechas con las clínicas. Los distribuidores regionales se inclinan hacia los proveedores que ofrecen estos complementos digitales, reconociendo que el acompañamiento clínico es integral para la adopción.

Los precios siguen siendo modestos —USD 96-135 por ciclo de tratamiento para bolsas contenidas— aunque los márgenes brutos superan el 55% debido a los bajos costos de las materias primas. Ese margen atrae a pequeñas empresas de biotecnología, pero las complejidades de escalado, incluida la bioseguridad y el suministro continuo de huevos, disuaden a los imitadores genéricos. Los cambios regulatorios que alinean el MDT con los biológicos refuerzan los controles de calidad, favoreciendo a los actores establecidos que ya cumplen con los estándares de Buenas Prácticas de Manufactura. En conjunto, estas dinámicas apuntan a una consolidación gradual en torno a empresas que puedan combinar la experiencia en cría de insectos con la tecnología recombinante y el software de capa de servicio.

Líderes de la Industria de Desbridamiento por Larvas

BioMonde

Monarch Labs

Zoobiotic Ltd

Merck KGaA (Larval Media Services)

BioSystems Technology (TruLarv Ltd)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La FDA transfirió la supervisión de las larvas del CDRH al CBER, mejorando la alineación de la revisión de biológicos.

- Julio de 2024: El Departamento de Agricultura de los Estados Unidos inauguró una instalación de moscas estériles de USD 8,5 millones en Texas para reforzar la bioseguridad y el suministro de insectos terapéuticos.

- Junio de 2024: La Universidad de Swansea lanzó "Ama a una Larva" para reformar la percepción pública de la terapia larval.

Alcance del Informe Global del Mercado de Desbridamiento por Larvas

| Larvas de Rango Libre (Sueltas) |

| Larvas Contenidas / BioBag |

| Larvas Genéticamente Modificadas |

| Extractos Larvales / Secretomas |

| Apósitos y Kits Auxiliares de MDT |

| Úlceras del Pie Diabético |

| Úlceras Venosas de la Pierna |

| Úlceras por Presión |

| Heridas Posquirúrgicas y Traumáticas |

| Lesiones Necróticas Relacionadas con Oncología |

| Hospitales |

| Clínicas Especializadas en Cuidado de Heridas |

| Atención a Largo Plazo y Hogares de Ancianos |

| Entornos de Atención Domiciliaria |

| Hospitales Veterinarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Larvas de Rango Libre (Sueltas) | |

| Larvas Contenidas / BioBag | ||

| Larvas Genéticamente Modificadas | ||

| Extractos Larvales / Secretomas | ||

| Apósitos y Kits Auxiliares de MDT | ||

| Por Aplicación | Úlceras del Pie Diabético | |

| Úlceras Venosas de la Pierna | ||

| Úlceras por Presión | ||

| Heridas Posquirúrgicas y Traumáticas | ||

| Lesiones Necróticas Relacionadas con Oncología | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Cuidado de Heridas | ||

| Atención a Largo Plazo y Hogares de Ancianos | ||

| Entornos de Atención Domiciliaria | ||

| Hospitales Veterinarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crecerán los ingresos de la terapia de desbridamiento por larvas hasta 2030?

Se pronostica que los ingresos globales aumentarán de USD 15,5 millones en 2025 a USD 23,5 millones para 2030, lo que refleja una CAGR del 8,6%.

¿Qué región muestra la expansión más rápida para la terapia de desbridamiento por larvas?

Asia Pacífico avanza a una CAGR del 10,6%, impulsada por el aumento de la prevalencia de la diabetes y las recientes autorizaciones regulatorias.

¿Qué impulsa la adopción de la terapia de desbridamiento por larvas en el cuidado del pie diabético?

La eficacia superior del desbridamiento, la reducción del riesgo de amputación y el apoyo de los pagadores para tratamientos biológicos avanzados son factores clave detrás de su participación de ingresos del 38,2% en esta aplicación.

¿Por qué los pagadores están ampliando el reembolso para el cuidado de heridas basado en larvas?

Los estudios económicos muestran ahorros por herida del 51-94% cuando las larvas acortan los plazos de cicatrización, lo que lleva a aseguradoras como Aetna y los contratistas de Medicare a formalizar la cobertura.

¿Cómo influyen los sistemas de larvas contenidas en la aceptación de los médicos?

Las bolsas estériles eliminan el contacto directo con los insectos, aliviando el "factor asco" y sustentando la participación del 52,8% que mantienen los productos contenidos en 2024.

¿Qué ventaja competitiva ofrecen las larvas genéticamente modificadas?

Las cepas que expresan PDGF combinan el desbridamiento con la administración de factores de crecimiento, lo que permite una regeneración tisular más rápida y respalda una perspectiva de CAGR del 13,4% para este nicho de producto.

Última actualización de la página el: