Tamaño y Participación del Mercado de Perforación con Registro Simultáneo (LWD)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.29% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Perforación con Registro Simultáneo (LWD) por Mordor Intelligence

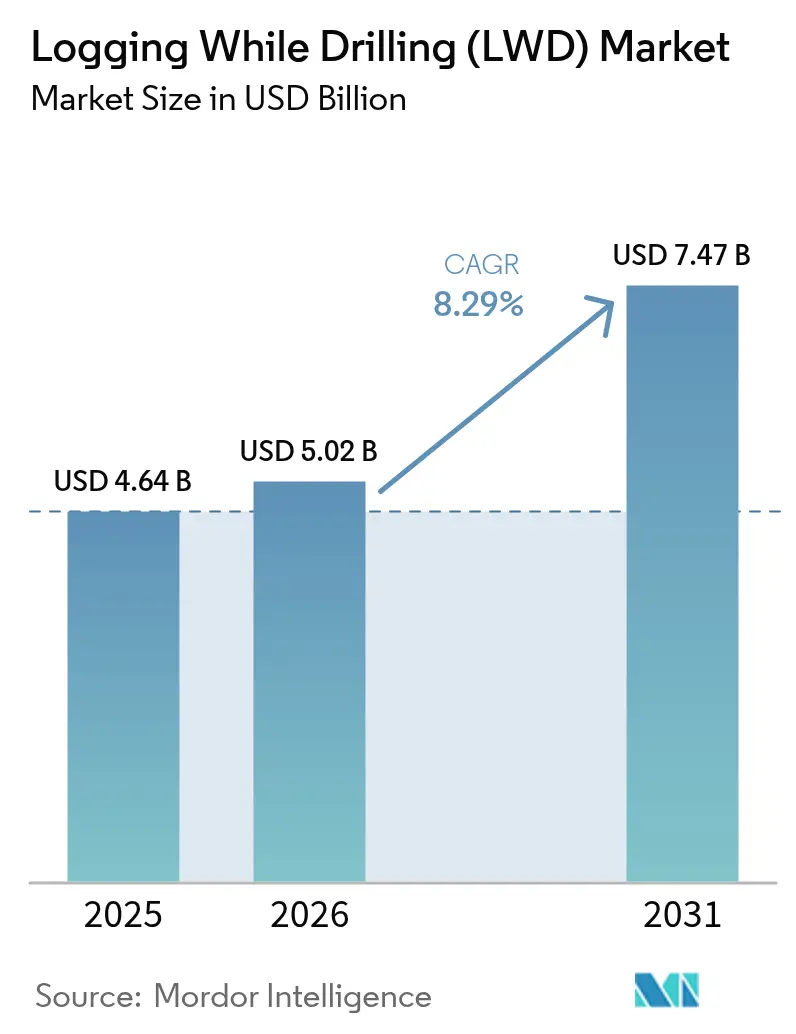

El tamaño del mercado de perforación con registro simultáneo en 2026 se estima en USD 5.02 mil millones, creciendo desde el valor de 2025 de USD 4.64 mil millones, con proyecciones para 2031 que muestran USD 7.47 mil millones, creciendo a una CAGR del 8,29% durante 2026-2031.

El sólido crecimiento se origina en la preferencia de los operadores por la evaluación de formaciones en tiempo real y los sistemas de perforación autónomos que acortan los ciclos de construcción de pozos, reducen el tiempo improductivo y mejoran la precisión en la colocación del pozo. La actividad de perforación horizontal y direccional continúa expandiéndose, particularmente en yacimientos de recursos no convencionales y prospectos de aguas ultra-profundas, donde la navegación precisa en yacimientos es esencial. Los presupuestos de automatización del campo digital de petróleo están aumentando en paralelo, acelerando el despliegue de herramientas de geonavegación mejoradas con inteligencia artificial que vinculan los sensores de fondo de pozo con el software de control en superficie. La diversificación hacia la perforación geotérmica y la perforación de hidrógeno natural naciente está abriendo nuevos nichos de servicio a alta temperatura, proporcionando una cobertura frente a la volatilidad del precio del petróleo. La intensidad competitiva es elevada, ya que los principales proveedores de servicios compiten por lanzar plataformas eléctricas de control de pozos, imágenes en la broca y centros de operaciones remotas capaces de supervisar múltiples plataformas de perforación simultáneamente.

Conclusiones Clave del Informe

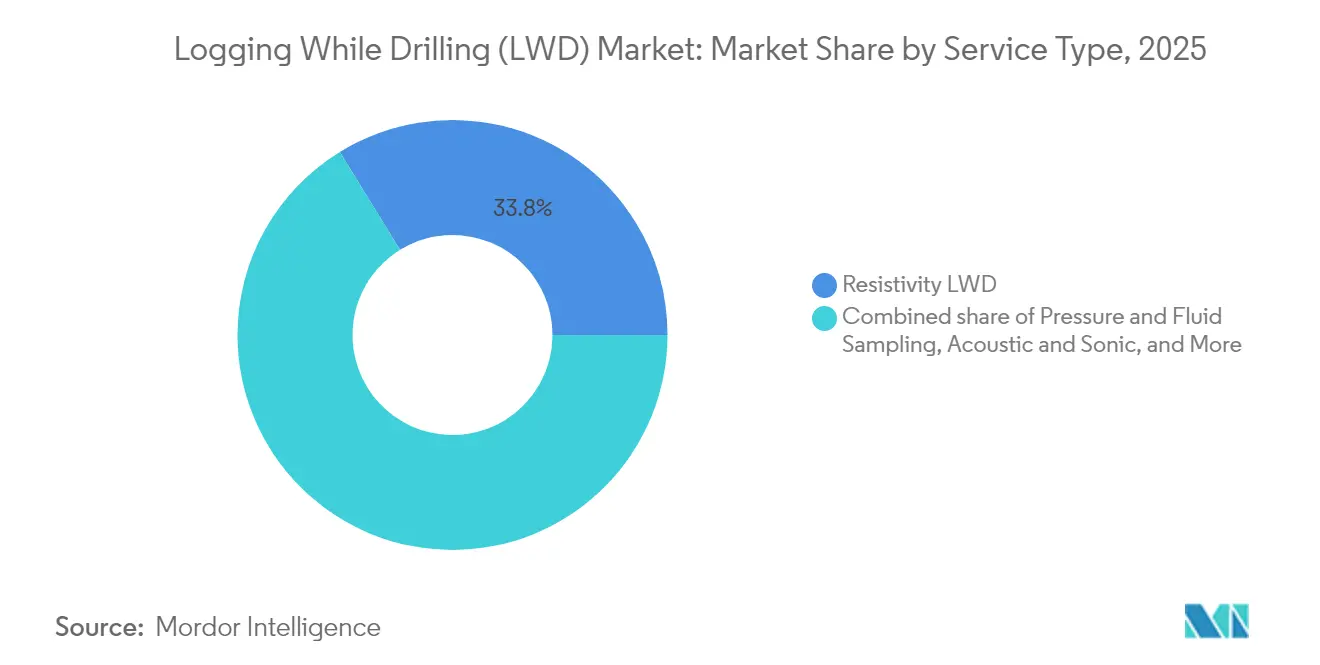

- Por tipo de servicio, la LWD de resistividad lideró con una participación del 33,78% del mercado de perforación con registro simultáneo en 2025, mientras que se proyecta que el muestreo de presión y fluidos crezca a una CAGR del 10,95%.

- Por aplicación, la evaluación de formaciones representó una participación del 42,35% del tamaño del mercado de perforación con registro simultáneo en 2025, y el segmento de geonavegación y navegación en yacimientos se está expandiendo a una CAGR del 9,85%.

- Por tipo de pozo, los pozos verticales convencionales representaron el 35,92% del tamaño del mercado de perforación con registro simultáneo en 2025, mientras que los pozos horizontales registraron la CAGR proyectada más alta del 9,57% hasta 2031.

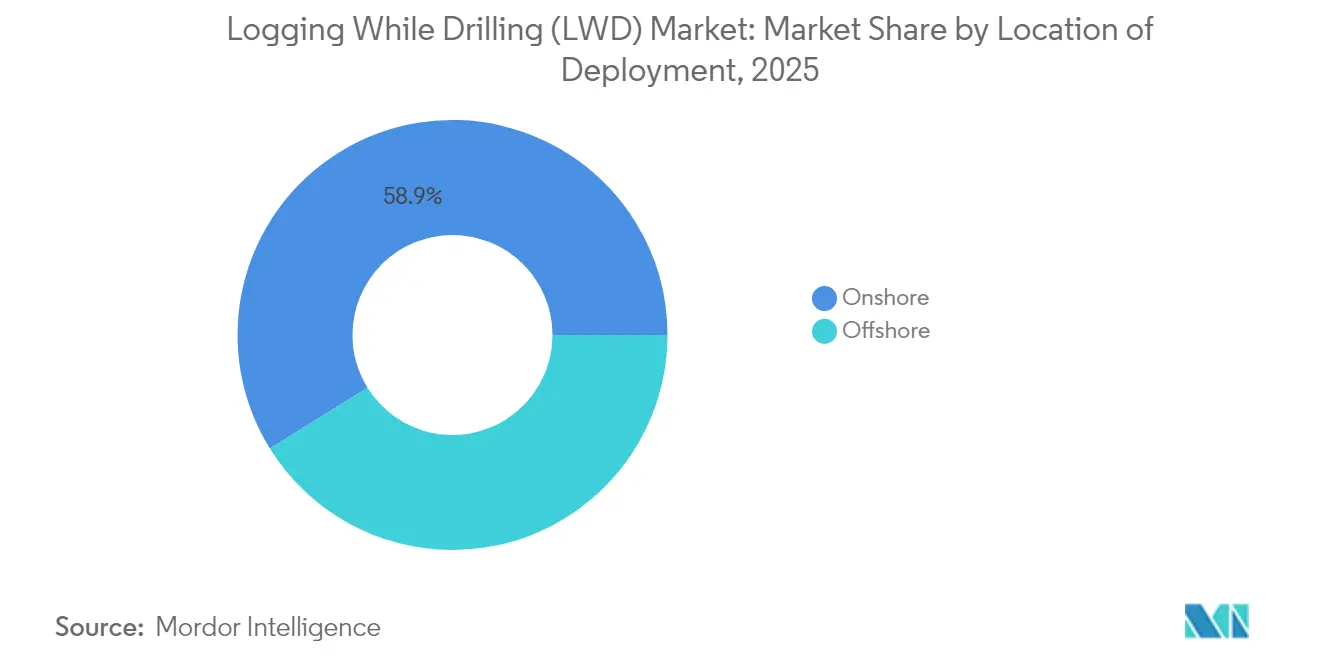

- Por ubicación de implementación, las operaciones terrestres representaron el 58,85% del tamaño del mercado de perforación con registro simultáneo en 2025; se prevé que el despliegue costa afuera crezca a una CAGR del 9,28% hasta 2031.

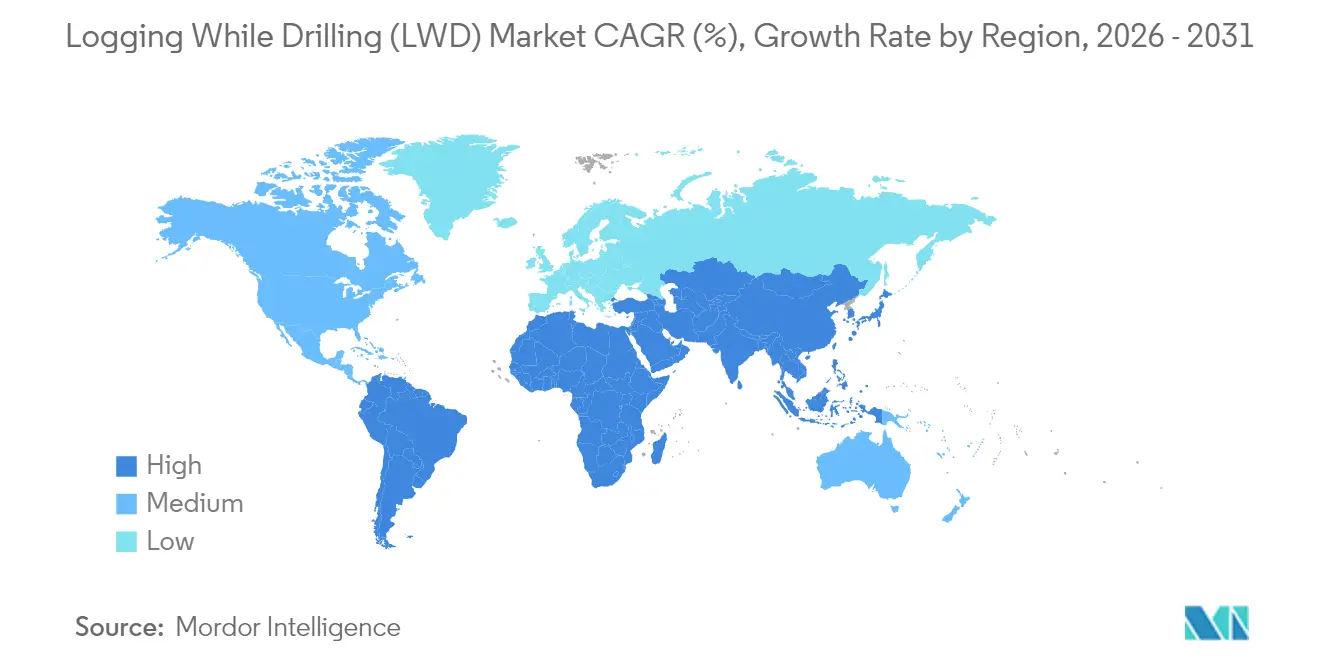

- Por geografía, América del Norte comandó el 31,42% de la participación del mercado de perforación con registro simultáneo en 2025, mientras que Oriente Medio y África son las regiones de más rápido crecimiento, con una CAGR del 10,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Perforación con Registro Simultáneo (LWD)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la actividad de perforación en esquisto y aguas profundas | 2.10% | América del Norte, Brasil, Noruega, Reino Unido | Mediano plazo (2-4 años) |

| Adopción de la evaluación de formaciones en tiempo real | 1.80% | Global, con ganancias tempranas en América del Norte y Oriente Medio | Corto plazo (≤ 2 años) |

| Auge de los pozos horizontales y direccionales | 1.50% | América del Norte, Oriente Medio, China | Mediano plazo (2-4 años) |

| Presupuestos de automatización del campo digital de petróleo | 1.20% | Global, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Demanda de pozos geotérmicos y de hidrógeno natural | 0.90% | Europa, América del Norte, determinadas regiones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Herramientas de resistividad ultra-profunda para petróleo pesado con SAGD | 0.60% | Canadá, Venezuela, determinadas regiones de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Actividad de Perforación en Esquisto y Aguas Profundas

La utilización de plataformas de aguas profundas promedió el 92% en 2024, ya que los operadores persiguieron campos de mayor rendimiento en el pre-sal de Brasil y el Golfo de México, impulsando la demanda de datos de fondo de pozo en tiempo real que las herramientas de registro diferido no pueden suministrar en pozos inestables.[1]Informe del Personal, "La Utilización de Plataformas en Aguas Profundas Alcanza el 92%," Rigzone, rigzone.com El contrato de SLB por USD 800 millones que cubre más de 100 pozos de Petrobras subraya la escala de las próximas campañas de aguas ultra-profundas que dependen de la geonavegación autónoma para navegar en yacimientos complejos. La Cuenca Pérmica añade volumen adicional: los laterales más largos y las completaciones de múltiples zonas requieren una evaluación continua de formaciones para mantener el contacto con la zona productiva.

Adopción de la Evaluación de Formaciones en Tiempo Real

La plataforma de automatización LOGIX de Halliburton mostró ganancias de hasta el 30% en la tasa de penetración tras integrar la resistividad de fondo de pozo y la telemetría de rayos gamma con algoritmos de superficie que ajustan el peso sobre la broca y la velocidad de rotación.[2]Equipo Técnico, "La Automatización LOGIX Logra un Incremento del 30% en la Tasa de Penetración," World Oil, worldoil.com El sistema Neuro de SLB guió un pozo en Ecuador a través de 25 correcciones de trayectoria automatizadas sin supervisión manual, ilustrando cómo la inteligencia artificial cierra el bucle entre los datos del subsuelo y la dirección de la broca. La eliminación de corridas de registro diferido separadas reduce del 10 al 15% el tiempo total de construcción de pozos en pozos desviados complejos, convirtiendo la evaluación de formaciones en tiempo real en un requisito universal en entornos de alto costo.

Auge de los Pozos Horizontales y Direccionales

Los pozos horizontales son el tipo de pozo de mayor crecimiento, expandiéndose a una CAGR del 9,8%, ya que los operadores explotan capas productivas delgadas en esquisto y carbonatos. La iniciativa de ultra-profundidad de China, que apunta a pozos con profundidades de 8.000 metros en las cuencas de Tarim y Junggar, lleva las herramientas de perforación con registro simultáneo (LWD) a operar bajo temperaturas de fondo de pozo de 240 °C. Las herramientas electromagnéticas de alta frecuencia ahora colocan la broca a ±3 cm de los límites de formación, aumentando la recuperación en objetivos estrechos.

Presupuestos de Automatización del Campo Digital de Petróleo

El capital destinado a robótica, computación en el borde y sistemas eléctricos de control de pozos continúa en aumento, particularmente entre las supermajors que priorizan la seguridad y la eficiencia en los costos operativos. La plataforma EWC de SLB reemplaza la hidráulica con actuadores eléctricos, permitiendo un control más preciso y diagnósticos en tiempo real que reducen el tiempo improductivo. La perforación de circuito cerrado, donde las mediciones de perforación con registro simultáneo (LWD) ajustan automáticamente la trayectoria y el peso del lodo, está transitando de piloto a práctica estándar en plataformas de esquisto de alto volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que limita el CAPEX de exploración y producción | -1.40% | Global, con impacto agudo en el esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Endurecimiento de los mandatos ESG y ambientales | -0.80% | Europa, América del Norte, determinadas regiones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Congestión del ancho de banda de telemetría de radiofrecuencia | -0.50% | Global, particularmente en operaciones de aguas profundas | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de sensores de tierras raras | -0.30% | Global, con concentración de suministro en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo que Limita el CAPEX de Exploración y Producción

Las empresas independientes de Estados Unidos redujeron sus presupuestos de perforación durante 2024-2025, a pesar de que los precios del Brent rondaban USD 80 por barril, prefiriendo la reducción de deuda y los dividendos sobre el gasto de crecimiento.[3]Anjli Raval, "Los Perforadores de Esquisto de EE. UU. Reconsideran sus Planes de CAPEX," Financial Times, ft.com Se prevé que la inversión global en exploración y producción se mantenga en torno a USD 60-65 mil millones en 2025, suprimiendo la exploración en etapa temprana donde la demanda de perforación con registro simultáneo (LWD) es mayor. Aunque los megaproyectos de aguas profundas están avanzando, los operadores de esquisto más pequeños se centran en generar flujo de caja libre y en añadir lentamente unidades a su flota de plataformas.

Endurecimiento de los Mandatos ESG y Ambientales

La tarifa por metano de Estados Unidos, que comenzó en 2025, impone una tarifa de hasta USD 1.500 por tonelada métrica emitida, obligando a los operadores a reevaluar la economía de los pozos marginales.[4]Agencia de Protección Ambiental, "Programa de Reducción de Emisiones de Metano," EPA, epa.gov Los reguladores europeos exigen evaluaciones de impacto ambiental exhaustivas para los nuevos desarrollos costa afuera, extendiendo los plazos de obtención de permisos. Los costos de cumplimiento llevan a algunos operadores a aplazar proyectos, aunque las mismas normas impulsan la demanda de herramientas de perforación con registro simultáneo (LWD) de alta precisión que reducen las pérdidas invisibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La LWD de Resistividad Mantiene su Dominio en Medio del Auge de la Tecnología de Muestreo

Los servicios de resistividad generaron el 33,78% del tamaño del mercado de perforación con registro simultáneo en 2025, confirmando su condición de medición de referencia requerida en casi todos los pozos. Su capacidad para identificar zonas portadoras de hidrocarburos en tiempo real garantiza la adopción continua tanto en programas terrestres como costa afuera. El segmento se beneficia de algoritmos de aprendizaje automático que ahora convierten las curvas de resistividad en predicciones de litología mientras se perfora, incorporando aún más la medición en los flujos de trabajo automatizados. El muestreo de presión y fluidos, aunque representa una fracción menor hoy en día, se proyecta que lidere el crecimiento con una CAGR del 10,95%, ya que los operadores buscan datos dinámicos de presión de formación y tipificación de fluidos sin detener la perforación. La herramienta SpectraSphere de SLB y la familia AziTrak de Baker Hughes ejemplifican esta tendencia al permitir el muestreo PVT en fondo de pozo que anteriormente requería corridas de registro diferido separadas. En las cuencas maduras, los paquetes de rayos gamma, densidad-neutrón y acústico siguen siendo elementos básicos para la evaluación de porosidad y litología, mientras que las imágenes de pozo están experimentando un renovado interés en los carbonatos fracturados, donde la visualización guía el diseño de la completación.

El panorama competitivo dentro del sector de servicios se caracteriza por la miniaturización continua de sensores y el aumento del ancho de banda de datos para telemetría. Las herramientas de resistividad ahora transmiten mediciones de múltiples profundidades a tasas de pulso de lodo de 30 bps, permitiendo la transmisión simultánea de flujos de datos de rayos gamma y presión. En el muestreo, el análisis espectroscópico en fondo de pozo permite la identificación de fluidos en movimiento desde laboratorios de superficie hasta las pantallas de la plataforma en tiempo real, mejorando así la precisión en la toma de decisiones. Estas mejoras tecnológicas posicionan tanto a los servicios tradicionales como a los emergentes para capturar el gasto incremental a medida que aumentan los presupuestos del campo digital de petróleo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Liderazgo en Evaluación de Formaciones es Desafiado por la Innovación en Geonavegación

La evaluación de formaciones controló el 42,35% de la participación del mercado de perforación con registro simultáneo en 2025, ya que cada inicio de perforación requiere la caracterización del yacimiento y los fluidos. Las herramientas que suministran registros de porosidad, resistividad, densidad y sónico mientras se perfora recortan días de la construcción del pozo, ahorrando entre USD 400.000 y 600.000 por pozo en aguas profundas. Sin embargo, la geonavegación se está expandiendo a una CAGR del 9,85% a medida que los laterales horizontales superan los 10.000 pies y las capas productivas se reducen a menos de 10 pies. Los sistemas autónomos como Neuro utilizan imágenes de resistividad de fondo de pozo para girar la broca en segundos, maximizando las tasas de producción en objetivos delgados. El monitoreo de estabilidad del pozo también está ganando terreno en los pozos HPHT, donde las mediciones en tiempo real de calibrador y cizalla sónica proporcionan advertencias tempranas de riesgos de colapso. Por último, la optimización de la perforación en tiempo real combina datos de perforación con registro simultáneo (LWD) con análisis de superficie para maximizar la tasa de penetración mientras se protege la calidad del agujero, sustentando el impulso hacia las plataformas de perforación autogobernadas.

En términos prácticos, el auge de la geonavegación refleja la prima económica sobre la colocación precisa. Un solo desalineamiento puede reducir el valor actual neto de un pozo del Mar del Norte en EUR 2 millones, incentivando la adopción de trayectorias asistidas por inteligencia artificial. El peso relativo de la evaluación de formaciones puede erosionarse con el tiempo, pero sigue siendo indispensable, ya que los modelos de presión y saturación alimentan las herramientas de simulación de yacimientos que dictan las estrategias de desarrollo de campo.

Por Tipo de Pozo: Los Pozos Verticales Convencionales Enfrentan la Disrupción de la Perforación Horizontal

Los pozos verticales aún comprendieron el 35,92% del tamaño del mercado de perforación con registro simultáneo en 2025, impulsados por campos terrestres maduros y proyectos geotérmicos donde las trayectorias más simples son suficientes. Sin embargo, los pozos horizontales muestran el impulso más fuerte, con una CAGR del 9,57%, ya que los laterales más largos desbloquean una mayor recuperación estimada final por plataforma y reducen la huella en superficie. Los pozos de alcance extendido perforados desde plataformas fijas en el Mar del Norte y el Mar Caspio ahora abarcan 12 km, requiriendo resistividad de múltiples profundidades y presión mientras se perfora para mantener la broca dentro de una ventana de 2 m. Los pozos HPHT siguen siendo un nicho en términos de cantidad, pero son muy lucrativos: las tarifas diarias de servicio pueden duplicarse debido a los requisitos de 300 °C, mandriles compuestos y mitigación de choques en tiempo real. En cada categoría, el mercado de perforación con registro simultáneo (LWD) se beneficia a medida que la complejidad impulsa la necesidad de conjuntos de sensores más ricos.

La proliferación horizontal también remodela los modelos de prestación de servicios. La perforación en plataforma de estilo fabril en la Cuenca Pérmica utiliza conjuntos de fondo de pozo estandarizados, empleando una sola plataforma de resistividad en docenas de pozos, lo que reduce significativamente el tiempo de movilización. Por el contrario, la exploración ultra-profunda, como los objetivos de 8.000 m de China, depende de herramientas HPHT a medida. Estas tendencias divergentes ilustran por qué los proveedores deben mantener un catálogo amplio que va desde soluciones terrestres de bajo costo hasta equipos de aguas profundas con casco de titanio.

Por Ubicación de Implementación: El Crecimiento Costa Afuera Supera al Terrestre a Pesar de la Brecha en la Participación de Mercado

Las operaciones terrestres representaron el 58,85% de la participación del mercado de perforación con registro simultáneo en 2025, ya que los recuentos de plataformas globales siguen inclinados hacia tierra, especialmente en las regiones de esquisto. Sin embargo, se prevé que los proyectos costa afuera se expandan a una CAGR del 9,28% hasta 2031, impulsados por los desarrollos en la Cuenca Santos de Brasil, el campo Trion de México y las áreas de aguas profundas de África Occidental. La ventaja de crecimiento costa afuera refleja grandes presupuestos de pozos donde cada hora de tiempo de plataforma supera los USD 500.000, justificando paquetes premium de perforación con registro simultáneo (LWD) que acortan los días de perforación. Las plataformas flotantes en profundidades de agua de 2.000 m ahora requieren sistemas de fondo de pozo clasificados a 25.000 psi y 200 °C, empujando los límites de la ingeniería e impulsando los precios de los servicios. El ámbito terrestre sigue siendo crítico en volumen, especialmente en las plataformas de esquisto de estilo fabril, donde la velocidad de telemetría y la robustez son más importantes que la petrofísica de alta gama.

En última instancia, las ganancias costa afuera compensan las fluctuaciones de volumen terrestre causadas por los ciclos del precio del petróleo. A medida que las carteras de las compañías internacionales de petróleo se desplazan hacia activos de aguas profundas con puntos de equilibrio en los USD 30 altos por barril, aumenta la demanda de precisión de perforación con registro simultáneo (LWD) impulsada por inteligencia artificial. El ámbito terrestre sigue ofreciendo ingresos constantes entre las compañías nacionales de petróleo, particularmente en Oriente Medio, donde los clusters de múltiples pozos se benefician de los conjuntos estandarizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte retuvo el 31,42% de la participación del mercado de perforación con registro simultáneo en 2025, impulsada por la perforación de esquisto en la Cuenca Pérmica, Bakken y DJ Basin, así como por la actividad en aguas profundas del Golfo de México. Los operadores de la región despliegan geonavegación avanzada con computación en el borde para extraer barriles incrementales de pagos apilados y perforar laterales de 3 millas en una sola curva. Las operaciones SAGD en las arenas petrolíferas canadienses también dependen de la resistividad ultra-profunda para gestionar la conformación del vapor, mientras que el primer desarrollo de campo de México bajo los nuevos términos del Contrato de Producción Compartida, Trion, introduce demanda de aguas ultra-profundas. Se pronostica que la CAGR regional alcance el 7,92% hasta 2031, respaldada por un amplio inventario de esquisto de primer nivel e infraestructura de servicios estable.

Se espera que Oriente Medio y África exhiban la expansión más rápida con una CAGR del 10,02% hasta 2031. El plan de perforación 2025-2030 de Saudi Aramco, respaldado por los objetivos de Visión 2030, impulsa una demanda sostenida de plataformas de perforación, y la actualización de la flota de plataformas de ADNOC por USD 750-950 millones estimula igualmente la adopción de perforación con registro simultáneo (LWD). La zona costa afuera de África Occidental observa impulso previo a la sanción en Bonga Southwest de Nigeria y Yakaar-Teranga de Senegal, alentando pedidos de sensores con capacidad HPHT. Las regulaciones de contenido local en los Emiratos Árabes Unidos, Qatar y Nigeria obligan a los proveedores de servicios a invertir en manufactura regional, profundizando la penetración de mercado.

La región de Asia-Pacífico se destaca por su ambición técnica más que por su volumen. Las principales empresas estatales de China persiguen objetivos de 8.000 m en Tarim y Junggar, exigiendo componentes electrónicos que puedan sobrevivir a temperaturas de fondo de pozo de 240 °C. El acreaje de la ronda OALP de India impulsa la exploración en los bloques de aguas profundas de Krishna-Godavari, mientras que Australia expande la perforación de insumos de GNL en las cuencas Browse y Bonaparte. La demanda regional de plataformas representa el 36% de los requisitos de la flota global, otorgando a la región de Asia-Pacífico una influencia creciente en las hojas de ruta de especificaciones de herramientas.

Europa mantiene un crecimiento moderado a partir de campañas de conexión en el Mar del Norte y proyectos piloto geotérmicos en expansión en Alemania, los Países Bajos e Islandia. Los operadores allí buscan herramientas de ultra-alta temperatura y características de contabilidad de carbono para cumplir con las normas de taxonomía de la Unión Europea. América Latina exhibe una dinámica de dos velocidades: el complejo de aguas ultra-profundas pre-sal de Brasil sigue siendo un imán para los servicios premium, en contraste con el esquisto de Vaca Muerta en Argentina, donde los recuentos de plataformas terrestres fluctúan en línea con las tendencias macroeconómicas. En todas las geografías, el mercado de perforación con registro simultáneo (LWD) se beneficia de impulsores variados, pero converge en un tema común: conjuntos de fondo de pozo ricos en sensores e integrados digitalmente.

Panorama Competitivo

El mercado de perforación con registro simultáneo (LWD) está moderadamente concentrado. SLB, Baker Hughes y Halliburton controlan conjuntamente entre el 35 y el 40% de los ingresos globales, aprovechando décadas de inversión en investigación y desarrollo y redes logísticas mundiales. La participación del 12,4% de SLB está respaldada por su herramienta de mapeo de fluidos SpectraSphere, las pruebas de registro diferido Ora y el reciente contrato de USD 800 millones con Petrobras que cubre 100 pozos costa afuera. Baker Hughes captura aproximadamente el 10,0% a través de sistemas de perforación basados en redes neuronales que predicen el torque y el arrastre en tiempo real, mientras que Halliburton tiene entre el 8,1% y el 15,4% a través de su plataforma LOGIX, que mejoró la tasa de penetración en un 30% en pruebas de campo. Los competidores de nivel medio, como Weatherford, NOV y China Oilfield Services (COSL), persiguen participación de mercado a través de ofertas de menor costo y asociaciones regionales.

La diferenciación tecnológica se está desplazando más allá de las herramientas individuales hacia ecosistemas integrados que abarcan telemetría, análisis en la nube y control remoto. La suite Neuro de SLB permite que un ingeniero controle múltiples pozos desde un centro en Houston, mientras que Baker Hughes incorpora módulos de mantenimiento predictivo que detectan el desgaste del motor de medición mientras se perfora (MWD) antes de que falle. Los proyectos piloto geotérmicos y de hidrógeno natural abren espacios en blanco donde las brocas Phoenix de NOV y los revestimientos aislantes de la sarta de perforación destacan a temperaturas superiores a 300 °C en el fondo del pozo. Los actores regionales se benefician de las políticas de contenido local: COSL y Sinopec Service capturan proyectos chinos aprovechando la manufactura doméstica, mientras que Scientific Drilling gana terreno en pozos de reentrada y multilaterales de nicho a través de sistemas de medición mientras se perfora (MWD) basados en giroscopio.

El potencial de fusiones y adquisiciones sigue siendo moderado. Las empresas de energía integradas están considerando ahora la desinversión de servicios no esenciales, creando oportunidades de adquisición para especialistas respaldados por capital privado. No obstante, la alta barrera de capital en el diseño y la certificación de herramientas limita la entrada de nuevos competidores. Para los titulares, la ventaja competitiva depende de la integración de la inteligencia artificial, la telemetría sin baterías y la perforación de circuito cerrado, que reduce la necesidad de personal en alta mar, mejorando así tanto los indicadores de costo como los de desempeño ESG.

Líderes de la Industria de Perforación con Registro Simultáneo (LWD)

Schlumberger Limited

Halliburton Company

Weatherford International Plc.

Baker Hughes Company

National Oilwell Varco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SLB aseguró un contrato plurianual de Woodside Energy para prestar servicios de perforación habilitados con inteligencia artificial para el desarrollo de aguas ultra-profundas Trion costa afuera de México.

- Abril de 2025: SLB lanzó tecnología eléctrica de control de pozos, reemplazando la hidráulica para una actuación instantánea y un monitoreo continuo de energía.

- Diciembre de 2024: SLB introdujo la geonavegación autónoma Neuro, que ejecutó 25 cambios de trayectoria de broca sin intervención humana en Ecuador.

- Agosto de 2024: SLB OneSubsea recibió un contrato para dos proyectos de FPSO en pre-sal en la Cuenca Santos de Brasil, incluyendo árboles de producción y un sistema de control.

Alcance del Informe Global del Mercado de Perforación con Registro Simultáneo (LWD)

El informe del mercado de perforación con registro simultáneo (LWD) incluye:

| LWD de Resistividad |

| Rayos Gamma y Espectral |

| Densidad-Neutrón |

| Acústico y Sónico |

| Muestreo de Presión y Fluidos |

| Imágenes de Pozo |

| Evaluación de Formaciones |

| Geonavegación y Navegación en Yacimientos |

| Monitoreo de Estabilidad del Pozo |

| Optimización de Perforación en Tiempo Real |

| Vertical Convencional |

| HPHT |

| Horizontal |

| Alcance Extendido |

| Terrestre |

| Costa Afuera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Noruega | |

| Rusia | |

| Ucrania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Nigeria | |

| Argelia | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | LWD de Resistividad | |

| Rayos Gamma y Espectral | ||

| Densidad-Neutrón | ||

| Acústico y Sónico | ||

| Muestreo de Presión y Fluidos | ||

| Imágenes de Pozo | ||

| Por Aplicación | Evaluación de Formaciones | |

| Geonavegación y Navegación en Yacimientos | ||

| Monitoreo de Estabilidad del Pozo | ||

| Optimización de Perforación en Tiempo Real | ||

| Por Tipo de Pozo | Vertical Convencional | |

| HPHT | ||

| Horizontal | ||

| Alcance Extendido | ||

| Por Ubicación de Implementación | Terrestre | |

| Costa Afuera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Noruega | ||

| Rusia | ||

| Ucrania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Nigeria | ||

| Argelia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de perforación con registro simultáneo?

El tamaño del mercado de perforación con registro simultáneo se sitúa en USD 5.02 mil millones en 2026 y se proyecta que alcance USD 7.47 mil millones en 2031.

¿Qué región tiene la mayor participación del mercado de perforación con registro simultáneo?

América del Norte lidera con una participación de mercado del 31,42% gracias a la prolífica actividad de perforación en esquisto y en aguas profundas del Golfo de México.

¿Qué segmento de servicio está creciendo más rápidamente?

Los servicios de muestreo de presión y fluidos se están expandiendo a una CAGR del 10,95% gracias a la necesidad de los operadores de contar con datos de fluidos del yacimiento en tiempo real.

¿Cuáles son los principales factores que restringen el crecimiento del mercado?

La volatilidad del precio del petróleo que limita el gasto en exploración y las regulaciones ESG más estrictas que incrementan los costos de cumplimiento reducen conjuntamente la CAGR esperada en 2,2 puntos porcentuales.

¿Qué empresas dominan el mercado de perforación con registro simultáneo?

SLB, Baker Hughes y Halliburton capturan conjuntamente aproximadamente entre el 35 y el 40% de los ingresos globales, principalmente a través de plataformas de perforación habilitadas con inteligencia artificial y redes de servicios a nivel mundial.

¿Con qué rapidez está creciendo la demanda de geonavegación?

Las aplicaciones de geonavegación y navegación en yacimientos de la perforación con registro simultáneo (LWD) están aumentando a una CAGR del 9,85% hasta 2031 sobre la base de pozos horizontales más largos.

Última actualización de la página el: