Tamaño y Participación del Mercado de Medición Durante la Perforación (MWD)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

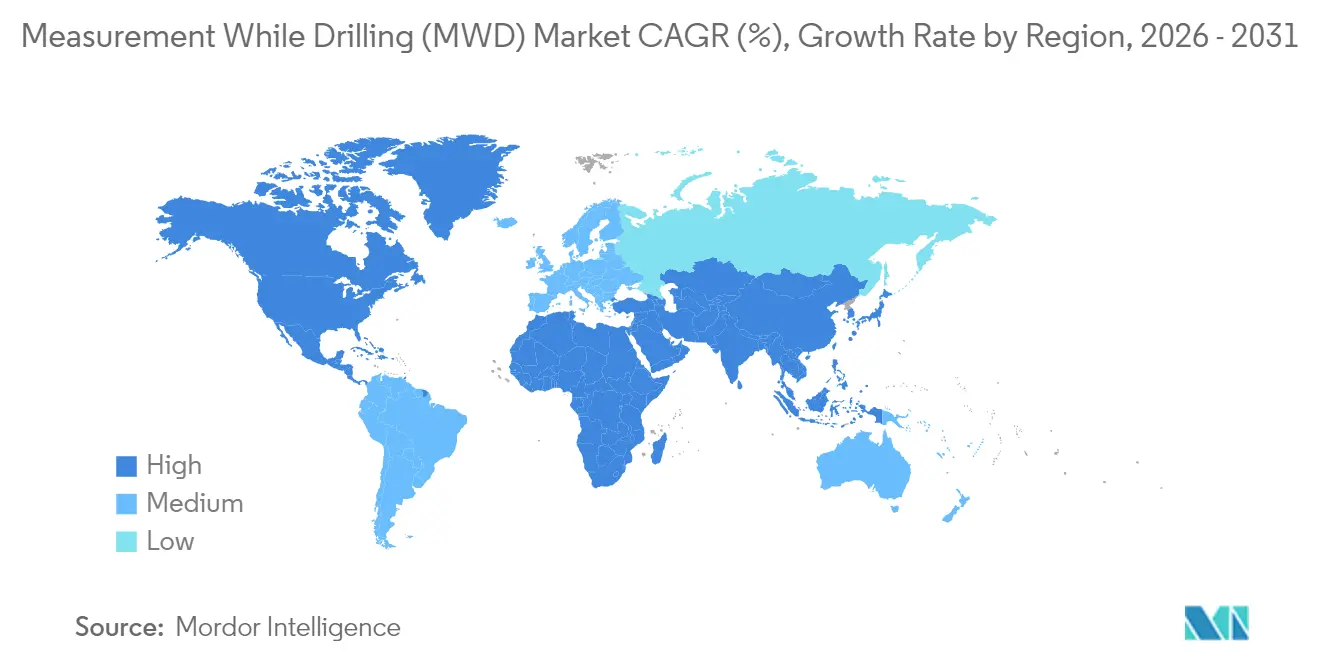

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medición Durante la Perforación (MWD) por Mordor Intelligence

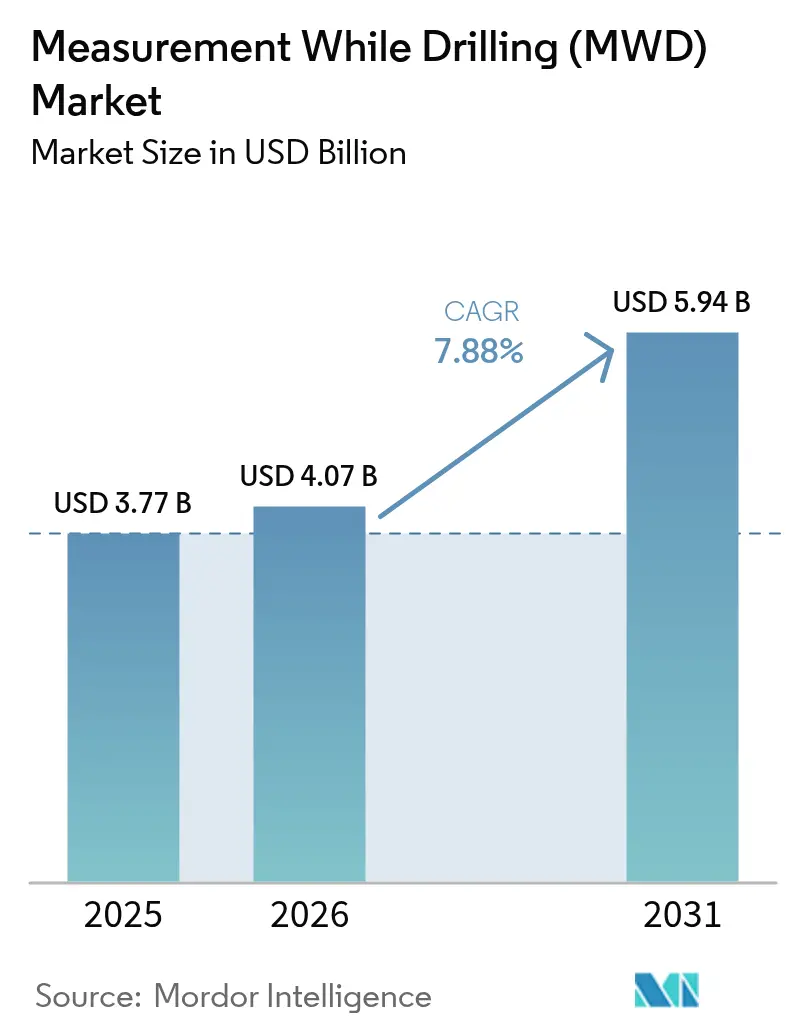

Se espera que el tamaño del Mercado de Medición Durante la Perforación crezca de USD 3,77 mil millones en 2025 a USD 4,07 mil millones en 2026 y se prevé que alcance USD 5,94 mil millones en 2031 a una CAGR del 7,88% durante 2026-2031.

La acelerada adopción de la adquisición de datos en tiempo real, la perforación autónoma y la telemetría de alto ancho de banda sustenta este crecimiento, ya que los operadores se esfuerzan por reducir el tiempo no productivo y mejorar la colocación del pozo en formaciones complejas.[1]SLB, "Sistemas Autónomos de Perforación Direccional," slb.com El desarrollo de esquisto no convencional en América del Norte, la recuperación del gasto en aguas profundas y ultraprofundas, y el aumento de la actividad geotérmica se combinan para ampliar el conjunto de oportunidades del mercado de medición durante la perforación. La diferenciación competitiva ahora gira en torno a la inteligencia artificial y la automatización de circuito cerrado que aumentan la velocidad de perforación y el contacto con el yacimiento, al tiempo que mitigan los riesgos de seguridad. Los límites de fiabilidad a altas temperaturas en pozos HPHT y la volatilidad de los precios de las materias primas siguen siendo las principales restricciones técnicas y comerciales.

Conclusiones Clave del Informe

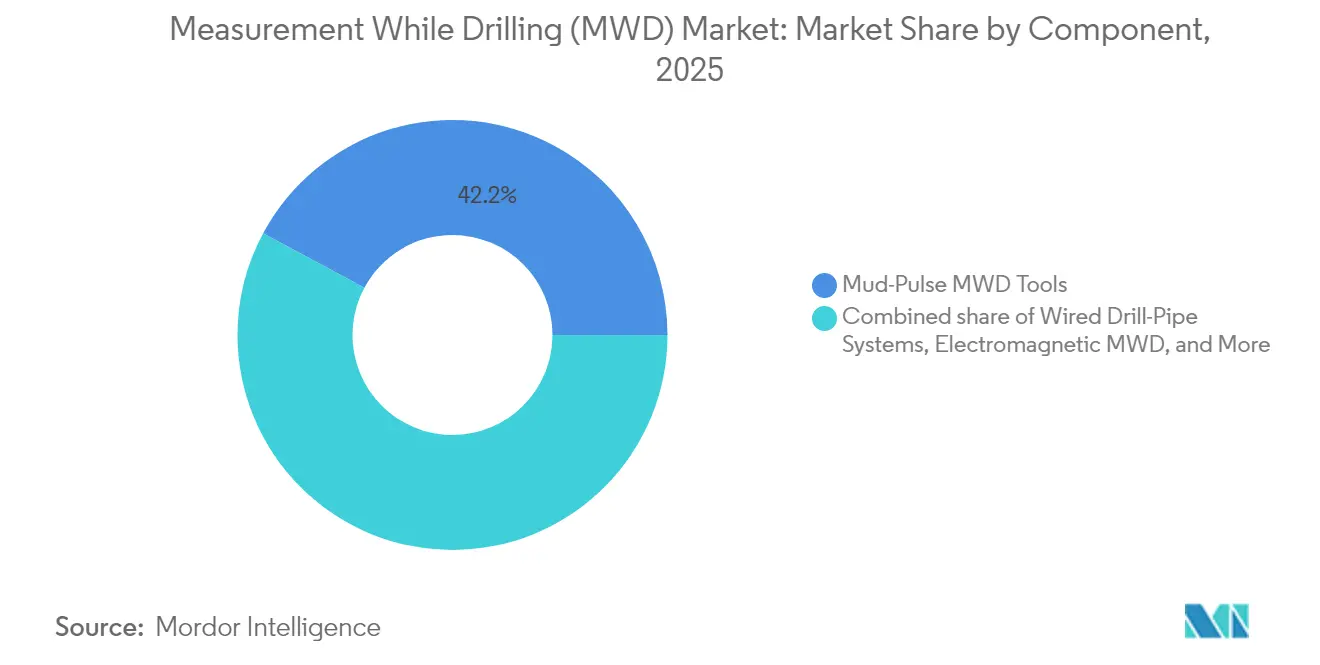

- Por componente, las herramientas MWD de pulso de lodo lideraron la participación del mercado de medición durante la perforación con un 42,15% en 2025, mientras que los sistemas de tubería de perforación cableada están en camino de alcanzar una CAGR del 9,73% hasta 2031.

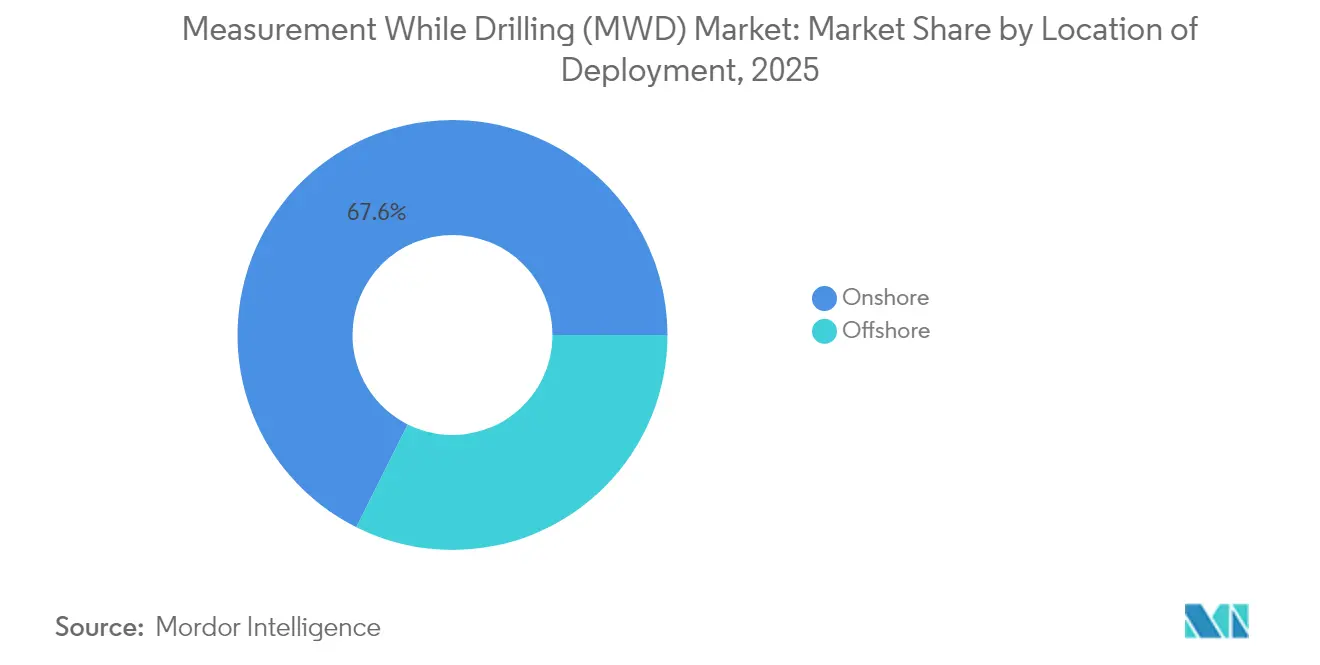

- Por ubicación de despliegue, las operaciones terrestres captaron el 67,62% de la actividad de 2025, mientras que se proyecta que los despliegues costa afuera avancen a una CAGR del 9,05% entre 2026 y 2031.

- Por geografía, América del Norte representó el 38,12% de los ingresos de 2025, y se prevé que la región Asia-Pacífico se expanda a una CAGR del 8,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medición Durante la Perforación (MWD)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la perforación de esquisto no convencional | +2.1% | América del Norte, Argentina, Australia | Mediano plazo (2-4 años) |

| Creciente necesidad de reducir el tiempo no productivo y los costos de pozo | +1.8% | Global | Corto plazo (≤ 2 años) |

| Recuperación del CAPEX en aguas profundas y ultraprofundas | +1.5% | Mar del Norte, Golfo de México, Brasil, África Occidental | Mediano plazo (2-4 años) |

| Adopción de tubería de perforación cableada | +1.2% | Global con ganancias tempranas en el Mar del Norte y el Golfo de México | Largo plazo (≥ 4 años) |

| Perforación geotérmica para la transición energética | +0.8% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Perforación de Esquisto No Convencional

Los pozos horizontales de esquisto en la Cuenca Pérmica continúan aumentando en longitud, con una producción anual de la cuenca que se espera aumente en 300.000 barriles por día, alcanzando 6,9 millones de barriles por día en 2026. Los complejos requisitos de geoguiado en estos laterales extendidos elevan la demanda de sistemas MWD de alta precisión que mantienen la estabilidad del pozo y optimizan las zonas de aterrizaje. El programa Vaca Muerta de Argentina está escalando prácticas similares, utilizando monitoreo de presión en tiempo real y mapeo de formaciones para liberar yacimientos compactos de manera eficiente. El control direccional continuo habilitado por la tecnología avanzada del mercado de medición durante la perforación minimiza la severidad del perro de escala, reduce el desgaste del revestimiento y mantiene el contacto con el yacimiento a lo largo de laterales de 10.000 pies. Los operadores también despliegan sistemas rotatorios dirigibles integrados con sensores MWD para disminuir el tiempo de deslizamiento y aumentar la tasa de penetración promedio, amplificando así el beneficio económico de cada pie incremental perforado. El enfoque estratégico en maximizar la recuperación de recursos a precios de equilibrio bajos refuerza la inversión en telemetría de fondo de pozo robusta en carteras no convencionales.

Creciente Necesidad de Reducir el Tiempo No Productivo y los Costos de Pozo mediante Datos en Tiempo Real

Los eventos no planificados representan entre el 15% y el 20% del tiempo total de perforación, lo que intensifica la presión de los operadores para reducir el tiempo no productivo mediante retroalimentación continua de fondo de pozo. Las pruebas de campo de tubería de perforación cableada realizadas por BP lograron un ahorro promedio del 10% en el tiempo de perforación, demostrando que los datos en tiempo inferior al segundo mejoran la gestión del peso sobre la broca y mitigan el riesgo de tubería atascada.[2]OnePetro, "Prueba de Campo de Tubería de Perforación Cableada de Alto Ancho de Banda," onepetro.org Las mediciones azimutales de rayos gamma y resistividad en tiempo real mejoran aún más la precisión del geoguiado, vinculando directamente una mejor colocación con tasas de producción inicial más altas. La tecnología del mercado de medición durante la perforación capaz de comunicación bidireccional permite cambios de parámetros inmediatos sin necesidad de sacar las herramientas, eliminando costosos incidentes de pérdida de circulación. Una mayor exposición al yacimiento eleva en última instancia la recuperación final estimada, apoyando las estrategias de disciplina de capital que dominan las asignaciones presupuestarias en un mundo de precios volátiles. El resultado es un retorno compuesto sobre las inversiones en perforación digital incluso en campos maduros.

Recuperación del CAPEX en Aguas Profundas y Ultraprofundas

Se proyecta que el gasto global costa afuera en exploración y producción supere los USD 300 mil millones en 2025 tras aumentar un 11% respecto a 2024, lo que señala un renovado flujo de capital hacia prospectos de alto valor en aguas profundas. Los pozos en aguas ultraprofundas, ubicados por debajo de 1.500 metros de profundidad de agua, requieren sistemas MWD clasificados para alta temperatura y alta presión que guíen la trayectoria de la broca a través de estratos de sal y sub-sal con gradientes de fractura estrechos. El costo de las desviaciones correctivas aumenta costa afuera; por lo tanto, la evaluación de formaciones en tiempo real es crucial para seleccionar un punto de revestimiento seguro. Los operadores en Brasil y el Golfo de México especifican cada vez más paquetes MWD habilitados con inteligencia artificial que pueden predecir disfunciones de perforación y ajustar de forma autónoma los comandos del sistema rotatorio dirigible. Las soluciones del mercado de medición durante la perforación que soportan pozos de alcance extendido también abordan la necesidad de la flota de plataformas flotantes de reducir el tiempo hasta el objetivo para mantener la economía del proyecto. El crecimiento en las conexiones submarinas y las plantillas de múltiples pozos impulsa la demanda de telemetría de alto ancho de banda que pueda manejar flujos multifásicos y cambios de presión dinámicos sin pérdida de señal.

Adopción de Tubería de Perforación Cableada que Habilita Telemetría de Alto Ancho de Banda

Las tasas de datos que superan los 57.000 bits por segundo a través de tubería de perforación cableada contrastan marcadamente con la telemetría de pulso de lodo tradicional, que opera a 10-40 bits por segundo, abriendo el camino para la obtención de imágenes en tiempo real durante la perforación y el control autónomo del peso sobre la broca. El sistema de línea de alimentación codesarrollado por Parker Wellbore y TDE demuestra el compromiso de la industria con redes de fondo de pozo robustas y reutilizables. La comunicación bidireccional permite a los ingenieros de superficie modificar la programación de las herramientas sobre la marcha, ahorrando horas de plataforma que anteriormente se dedicaban a circular para actualizaciones de firmware. Aunque las adaptaciones de plataformas y las prácticas de manejo requieren una inversión inicial, los primeros adoptantes reportan un aumento medible en la tasa de penetración y una reducción en la tortuosidad en trayectorias 3D complejas. A lo largo del horizonte de pronóstico, se espera que la penetración del mercado de medición durante la perforación de la tubería de perforación cableada transite de pilotos costa afuera de nicho a flotas mixtas en plataformas de esquisto de alta densidad, sustentando la narrativa de automatización en tiempo real del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que impacta los presupuestos de exploración y producción | -1.4% | Global | Corto plazo (≤ 2 años) |

| Desafíos de fiabilidad de las herramientas MWD en pozos HPHT | -0.9% | Oriente Medio, Mar del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones sobre propiedad de datos y ciberseguridad | -0.6% | Global | Largo plazo (≥ 4 años) |

| Escasez de ingenieros de campo MWD calificados | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo que Impacta los Presupuestos de Exploración y Producción

Los datos históricos muestran que cada caída de USD 1 en el precio del crudo está asociada con una desconexión promedio de 64 plataformas de perforación en todo el mundo, lo que subraya la sensibilidad del sector a las fluctuaciones de precios. Las empresas de exploración y producción de los Estados Unidos recortaron el gasto de capital de 2024 a entre USD 61,7 y 65,4 mil millones, reflejando una postura cautelosa hacia los presupuestos de perforación discrecionales. Los proyectos de petróleo compacto requieren niveles de equilibrio cercanos a USD 50 por barril, por lo que las campañas marginales se vuelven antieconómicas durante las recesiones, retrasando los despliegues del mercado de medición durante la perforación. El patrón de recuperación asimétrico deprime aún más el poder de fijación de precios de los servicios, obligando a los proveedores a extender los plazos de pago y gestionar el inventario de herramientas de repuesto. La incertidumbre financiera también ralentiza las actualizaciones de telemetría a gran escala, ya que los operadores prefieren mejoras incrementales sobre conversiones completas de tubería de perforación cableada hasta que regrese la estabilidad de precios.

Desafíos de Fiabilidad de las Herramientas MWD en Pozos HPHT

La electrónica MWD convencional generalmente está clasificada para 175 °C, mientras que los pozos ultra-HPHT en Oriente Medio y China pueden superar rutinariamente los 200 °C y 30.000 psi. Las tasas de falla aumentan marcadamente con la temperatura, reduciendo la vida útil de las herramientas e incrementando el tiempo no productivo debido a viajes inesperados. Los proyectos de carbonatos profundos de Shunbei reportaron una mayor incidencia de fallas de herramientas de fondo de pozo, lo que llevó a depender de motores de desplazamiento positivo y limitó la telemetría continua en intervalos críticos. Las carcasas de sensores de zafiro de próxima generación y las baterías de alta temperatura están avanzando; sin embargo, los ciclos de lanzamiento comercial se retrasan respecto a los calendarios de perforación a corto plazo. Hasta que los sistemas probados para HPHT alcancen escala, la expansión del mercado de medición durante la perforación hacia yacimientos ultraprofundos enfrentará desafíos técnicos, particularmente en campos que requieren evaluación continua de formaciones para el cumplimiento de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Telemetría de Alta Velocidad Remodela la Demanda

Los sistemas de pulso de lodo dominaron los ingresos de 2025 con un 42,15% de la participación del mercado de medición durante la perforación, ya que su fiabilidad y familiaridad en el piso de la plataforma siguen siendo valiosas en condiciones estándar de presión y temperatura. Sin embargo, el segmento enfrenta una creciente competencia de los sistemas de tubería de perforación cableada, proyectados para crecer a una CAGR del 9,73% hasta 2031, ya que los operadores equiparan un mayor ancho de banda con ciclos de toma de decisiones más rápidos. El tamaño del mercado de medición durante la perforación vinculado a las herramientas MWD electromagnéticas continúa aumentando en operaciones de perforación con aire y fluidos de baja conductividad, proporcionando una opción alternativa donde la telemetría de pulso de lodo se atenúa severamente. Los módulos de sistemas rotatorios dirigibles están cada vez más equipados con sensores de giroscopio durante la perforación y vibración de fondo de pozo, combinando medición y actuación dentro de una sola plataforma que soporta navegación autónoma.

La demanda de sensores de telemetría de fondo de pozo que capturan presión dinámica, impacto y velocidad de rotación aumenta a medida que los análisis en tiempo real permiten la gestión inmediata de la salud de la sarta de perforación. El NeoLink de SLB demuestra la migración hacia hardware integrado y software nativo en la nube que acorta los ciclos de aprendizaje desde la broca hasta el sistema de control de la plataforma. El crecimiento futuro en el mercado de medición durante la perforación depende de diseños de herramientas modulares que permitan una reconfiguración rápida para pozos geotérmicos, de captura de carbono o de alcance extendido sin incrementar la longitud de la sarta. Los proveedores que invierten en electrónica de estado sólido, amortiguación avanzada de vibraciones y paquetes de baterías recuperables probablemente obtendrán tarifas diarias premium una vez que la actividad de perforación se desplace hacia yacimientos más exigentes desde el punto de vista térmico y mecánico.

Por Ubicación de Despliegue: La Escala Terrestre se Encuentra con la Complejidad Costa Afuera

La perforación terrestre captó el 67,62% de las ejecuciones de herramientas de 2025, respaldada por el extenso desarrollo de esquisto en América del Norte, China y Oriente Medio, donde las economías de plataforma múltiple fomentan altos recuentos de inicio por plataforma. Las plataformas terrestres se benefician de menores costos logísticos y mejor accesibilidad al sitio del pozo, lo que permite a los proveedores de servicios ciclar las herramientas de manera eficiente y mantener altas tasas de utilización. No obstante, los despliegues costa afuera están en camino de alcanzar una CAGR del 9,05% hasta 2031, a medida que las aprobaciones de campañas en aguas profundas se aceleran y las plataformas de alta especificación demandan soluciones integradas del mercado de medición durante la perforación que soporten la perforación con presión controlada y sistemas de doble gradiente.

En las aguas ultraprofundas de Brasil y el Golfo de México, los módulos de presión continua durante la perforación detectan gradientes de microfractura, lo que permite la optimización del diseño del revestimiento y protege contra influjos. El tamaño del mercado de medición durante la perforación, vinculado a proyectos costa afuera, se beneficia de precios premium porque las fallas de fondo de pozo conllevan penalizaciones de costo desproporcionadas, incentivando la adopción de herramientas de alta fiabilidad y protocolos de redundancia. La integración de la sísmica durante la perforación en provincias de sal desafiantes informa modelos de velocidad en tiempo real que guían la dirección de la broca, reduciendo los márgenes de incertidumbre de perforación. Los proyectos terrestres continúan evolucionando hacia operaciones de tipo fábrica donde la tubería de perforación cableada y el control de plataforma de circuito cerrado impulsan tiempos de ciclo rápidos, consolidando el sector terrestre como el ancla de volumen incluso cuando el sector costa afuera sigue siendo el líder en innovación.

Análisis Geográfico

América del Norte retuvo el 38,12% de los ingresos de 2025 en el mercado de medición durante la perforación, respaldada por la sostenida actividad de esquisto en la Cuenca Pérmica y la exploración en aguas profundas en el Golfo de México. La cadena de suministro madura de la región, la abundante flota de plataformas y la cultura operativa basada en datos impulsan la rápida adopción de la automatización, aumentando la tasa de penetración y minimizando la perforación de desviaciones. Los pozos SAGD de arenas petrolíferas de Canadá y las iniciativas geotérmicas emergentes están impulsando la demanda de herramientas MWD de alta temperatura que puedan manejar entornos asistidos por vapor. México continúa avanzando en el desarrollo ultra-profundo de Trion, adjudicando contratos plurianuales que especifican la prestación de servicios habilitados con inteligencia artificial para reducir el tiempo de ciclo del pozo y mejorar la seguridad. El énfasis regulatorio en el monitoreo remoto en tiempo real por parte de agencias como la Oficina de Seguridad y Cumplimiento Ambiental subraya aún más la necesidad de telemetría fiable y de alto ancho de banda en pozos costa afuera.

La región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 8,56% esperada hasta 2031, a medida que las compañías petroleras nacionales aumentan la perforación para satisfacer la demanda y mejorar la seguridad energética. Los proyectos del Mar del Sur de China despliegan sísmica durante la perforación para obtención de imágenes de formaciones en tiempo real, lo que permite puntos de revestimiento precisos en zonas HPHT. Se proyecta que el recuento activo de plataformas de India aumente de 111 en 2024 a 142 en 2028, reflejando mayores objetivos de producción doméstica que se traducen en sólidos pedidos del mercado de medición durante la perforación. Los campos de gas costa afuera de Australia y los pilotos geotérmicos también requieren sensores de alta temperatura y dirección autónoma para controlar la desviación del pozo en granitos fracturados. Los operadores del Sudeste Asiático en Indonesia y Malasia se centran en paquetes MWD rentables que equilibran la evaluación de formaciones en tiempo real con presupuestos de plataforma ajustados, destacando la sensibilidad precio-rendimiento de la región.

El mercado de Europa gira en torno a la remodelación de campos maduros del Mar del Norte y la perforación geotérmica alineada con los objetivos de política de descarbonización. Noruega lidera la automatización de la perforación, combinando el software LOGIX de Halliburton con los algoritmos de Sekal AS para ofrecer perforación direccional autónoma a escala. El tamaño del mercado de medición durante la perforación (MWD) en aplicaciones geotérmicas se está expandiendo a medida que Alemania y los Países Bajos incentivan el desarrollo de pozos geotérmicos profundos para calefacción urbana, lo que requiere herramientas que operen en salmueras corrosivas a temperaturas de hasta 200 °C. Oriente Medio continúa experimentando un crecimiento constante, impulsado por las inversiones de las compañías petroleras nacionales en yacimientos no convencionales, como el esquisto Jafurah de Saudi Aramco. África ve impulso en los descubrimientos en aguas profundas de África Occidental, mientras que América del Sur aprovecha los desarrollos de pre-sal de Brasil y el esquisto de Argentina para estimular la demanda de servicios MWD de alta especificación capaces de navegar márgenes de presión de poro estrechos.

Panorama regulatorio

El despliegue de MWD está regido más por los regímenes de integridad de pozos y seguridad que por normativas específicas de la herramienta, con reguladores que anclan cada vez más el cumplimiento en el monitoreo en tiempo real auditable, el control de pozos y la presentación de datos. En Estados Unidos, los requisitos de la Bureau of Safety and Environmental Enforcement (BSEE) bajo 30 CFR 250 (incluidas las disposiciones de control de pozos de la Subpart S) y la orientación relacionada refuerzan el uso de medición de fondo de pozo y monitoreo de presión confiables para respaldar operaciones offshore seguras. La BSEE también emitió el NTL n.º 2024-G05 para proyectos de perforación con presión gestionada (Managed Pressure Drilling) que utilizan un BOP submarino, vinculando explícitamente las operaciones de MPD con instrumentación de monitoreo adecuada, como MWD y presión durante la perforación (PWD). En abril de 2026, la BSEE publicó un informe final de investigación sobre Mejores Prácticas para el Monitoreo en Tiempo Real (RTM), que formaliza aún más las expectativas de RTM que determinan cómo se capturan, validan y utilizan los datos de MWD en los ciclos de decisión operativa.

Fuera de Estados Unidos, la transparencia de datos y la presentación de informes estandarizada influyen cada vez más en los flujos de trabajo de MWD. La UK North Sea Transition Authority (NSTA) actualizó los requisitos de presentación de información al National Data Repository (NDR) (septiembre de 2025), incluida la presentación de informes de fin de pozo y paquetes digitales de datos de pozo que comúnmente incorporan resultados de MWD/LWD. En todas las jurisdicciones, las normas API e ISO siguen siendo los puntos de referencia técnicos centrales para el equipo y las prácticas de medición en yacimientos petrolíferos, y suelen ser referenciadas por operadores y reguladores para inspección, pruebas y documentación, lo que impulsa a los proveedores de servicios hacia calibración trazable, sistemas de calidad y registro digital seguro capaces de resistir el escrutinio regulatorio.

Panorama Competitivo

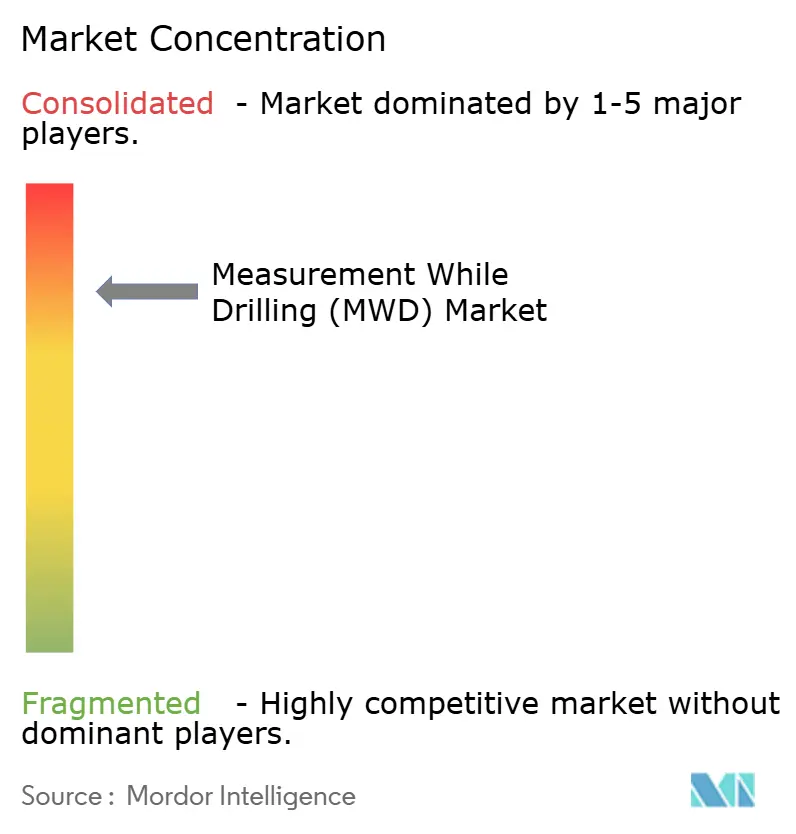

El mercado de medición durante la perforación presenta una estructura equilibrada, donde tres grandes empresas de servicios integrados combinan aproximadamente el 51,8% de los ingresos globales. Baker Hughes lidera con un 23,99%, seguido de cerca por Halliburton con un 15,4% y SLB con un 12,41%, aprovechando la cobertura de servicios global y los sistemas de telemetría propietarios. Estas empresas capitalizan su escala para financiar la investigación y el desarrollo en control autónomo impulsado por inteligencia artificial, electrónica de alta temperatura y optimización de gemelos digitales, lo que acorta los días de perforación y eleva la tasa de penetración promedio. Las empresas de nivel medio se centran en ofertas de nicho, como el giroscopio durante la perforación para zonas de interferencia magnética o herramientas modulares sin batería orientadas a mercados geotérmicos.

Las alianzas estratégicas aceleran el despliegue de tecnología. La empresa conjunta Turnwell, que involucra a ADNOC Drilling, SLB y Patterson-UTI, integra herramientas avanzadas con capacidad de plataforma regional, asegurando contratos plurianuales que garantizan la utilización de la flota. La adquisición de Parker Wellbore por parte de Nabors Industries fortalece su presencia en la perforación con presión controlada y la transmisión de energía de fondo de pozo, complementando la adopción de tubería de perforación cableada. Los grandes operadores también se asocian directamente con empresas de servicios, como lo ejemplifica la iniciativa de fracturación hidráulica inteligente de Chevron y Halliburton, que utiliza ZEUS IQ™ para sincronizar datos de superficie y subsuelo para la optimización en tiempo real.

Las líneas de innovación permanecen activas. Las solicitudes de patentes para perforación láser de alta potencia, baterías de estado sólido de fondo de pozo y telemetría multimodal destacan los intentos de trascender los límites de ancho de banda del pulso de lodo y ampliar los rangos operativos más allá de los 230 °C. Los proveedores que ofrecen hardware integrado, análisis y conectividad en la nube están mejor posicionados para asegurar contratos premium, particularmente en proyectos costa afuera y HPHT, donde las garantías de fiabilidad y la claridad en la propiedad de los datos influyen significativamente en los resultados de las licitaciones. Las empresas más pequeñas aún pueden capturar una participación destacándose en segmentos especializados, como el registro sónico azimutal o la electrónica de temperatura extrema para pozos geotérmicos, lo que indica que la agilidad tecnológica compensa algunas de las desventajas de escala.

Líderes de la Industria de Medición Durante la Perforación (MWD)

Baker Hughes Co.

Halliburton Company

Schlumberger Limited

National-Oilwell Varco Inc.

Weatherford International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La fiabilidad y la continuidad de la medición en la perforación HPHT extrema destacan como un espacio en blanco clave, ya que la electrónica convencional (comúnmente clasificada alrededor de 175 °C en diseños estándar de herramientas) enfrenta un riesgo de falla elevado por encima de 200 °C. La actividad técnica y de producto reciente apunta a múltiples vías: en abril de 2026, ZITN Tech presentó una serie de MWD de 200 °C utilizando un enfoque modular de Módulo Multichip (MCM), y en mayo de 2026 se publicó trabajo que describió un concepto totalmente mecánico de medición de desviación de pozo diseñado para eludir las limitaciones electrónicas en entornos de temperatura ultra alta. Esto respalda ofertas diferenciadas para pozos geotérmicos y de petróleo y gas HPHT ultra profundos, donde los operadores priorizan la supervivencia de la herramienta, menos viajes no planificados y un control direccional constante.

Un segundo grupo de oportunidades está vinculado a flujos de trabajo de perforación digital integrados que combinan flujos de MWD con análisis de superficie y en la nube para reducir la disfunción y el tiempo improductivo. En julio de 2026, Innova Drilling & Intervention integró datos de rendimiento de la sección de potencia de PV Fluid Products en una plataforma de perforación en tiempo real para proporcionar un análisis de rendimiento del motor ajustado por temperatura, lo que refleja un impulso por fusionar mediciones de fondo de pozo con modelos de equipo respaldados por el fabricante para decisiones operativas más rápidas. En paralelo, la documentación de pruebas de campo de abril de 2026 sobre monitoreo en tiempo real de choque y vibración combina señales de superficie y de fondo de pozo en alertas accionables, respaldando enfoques de mantenimiento predictivo destinados a evitar daños en las herramientas de MWD. A medida que las prácticas de anticolisión y posicionamiento del pozo dependen cada vez más de modelos estandarizados de error de estudio (marcos ISCWSA), la demanda se concentra en sensores de mayor precisión, protocolos de estudio más estrictos y arquitecturas de telemetría (incluida la telemetría dual y la integración de giróscopos) que mantienen la calidad de los datos en entornos de pozos congestionados y en entornos magnéticamente desafiantes.

Desarrollos recientes del sector

- Julio de 2026: Innova Drilling & Intervention integró datos de rendimiento de la sección de potencia de PV Fluid Products en su plataforma de perforación basada en la nube Vantage, combinándolos con datos en vivo de MWD y EDR para un análisis de rendimiento del motor en tiempo real ajustado por temperatura. La actualización refleja la creciente demanda de flujos de trabajo de perforación integrados donde las mediciones de fondo de pozo se contextualizan con modelos de equipo para mejorar las decisiones en la torre de perforación y en los centros de operaciones remotas.

- Octubre de 2025: Halliburton lanzó el sistema de interfaz de tubería de perforación cableada StreamStar para respaldar la transmisión de datos en tiempo real de alta velocidad y el suministro de energía en el fondo del pozo. El lanzamiento refuerza el cambio de la telemetría con ancho de banda limitado hacia arquitecturas cableadas que permiten una retroalimentación más rápida de fondo de pozo a superficie para automatización y servicios de medición avanzados.

- Septiembre de 2024: Gordon Technologies (Enersol) destacó su apoyo al programa de perforación no convencional de 1.700 millones de USD de ADNOC Drilling a través de la empresa conjunta Turnwell. El impulso a escala de programa en los EAU subraya cómo las grandes campañas no convencionales pueden acelerar la adopción de servicios avanzados de MWD, geosteering y optimización de perforación relacionados bajo modelos de ejecución plurianuales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de medición durante la perforación (MWD) se define como los ingresos generados por las herramientas de MWD y los sistemas relacionados de telemetría e integración de fondo de pozo utilizados para capturar y transmitir mediciones de perforación en tiempo real durante la construcción del pozo, en actividades onshore y offshore.

Exclusiones del alcance: se excluye el hardware de la torre de perforación, los fluidos de perforación generales y el equipo de terminación que no forman parte del conjunto de herramientas y telemetría de MWD.

Descripción general de la segmentación

- Por Componente

- Herramientas MWD de Pulso de Lodo

- Herramientas MWD Electromagnéticas

- Sistemas de Tubería de Perforación Cableada

- Sistemas de Giroscopio Durante la Perforación

- Módulos MWD Integrados con RSS

- Sensores de Telemetría de Fondo de Pozo

- Por Ubicación de Despliegue

- Terrestre

- Costa Afuera

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Noruega

- Países Bajos

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Nigeria

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto operativo y construir rangos fundamentados para la actividad de perforación y la intensidad de servicio antes de finalizar el modelo. Se hizo referencia a fuentes públicas como la EIA para señales de actividad upstream, la IEA para las perspectivas de demanda energética, la OPEP para los balances de oferta y la Oficina de Estadísticas Laborales de EE. UU. para la dirección de costos y salarios que puede afectar los precios de los servicios.

Para conectar la demanda del mercado con la actividad de campo, también se revisaron fuentes como los recuentos de plataformas de Baker Hughes, las presentaciones ante la SEC e informes anuales de empresas de servicios petroleros cotizadas, presentaciones a inversores y comunicados seleccionados de asociaciones comerciales vinculadas a la perforación y construcción de pozos. Cuando los desgloses a nivel de empresa no se indicaban directamente, se utilizó una suscripción paga de datos financieros e inteligencia empresarial para conciliar la exposición por línea de negocio, y se utilizó una suscripción a una base de datos de patentes como verificación ligera de las tendencias de innovación en telemetría y sensores. Las fuentes documentales mencionadas aquí son ilustrativas, y también se consultaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo la demanda de MWD sigue el ritmo de los pozos perforados, la complejidad direccional y la combinación típica de herramientas utilizada en las distintas cuencas. Hablamos con personas de proveedores de herramientas, equipos de servicios petroleros y funciones de operaciones de perforación, y verificamos las respuestas en APAC, EMEA y América para que los ciclos regionales de plataformas y la intensidad offshore no se promediaran de forma demasiado apresurada.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 57% | América: 21% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento utiliza un enfoque descendente en el que la actividad de perforación y la intensidad de construcción de pozos se traducen en un fondo de demanda direccionable para MWD, que luego se expresa en ingresos utilizando supuestos de precio y utilización. En la práctica, comenzamos con los niveles regionales de perforación onshore y offshore, aplicamos un factor de adopción de MWD e intensidad de uso de herramientas, y luego lo traducimos en gasto en función de la combinación típica de herramientas entre sistemas de pulso de lodo, electromagnéticos, tubería de perforación cableada, giróscopo durante la perforación, módulos integrados con RSS y sensores de telemetría de fondo de pozo.

Para mantener los totales realistas, se utilizan aproximaciones ascendentes selectivas como verificación, como la consolidación de ingresos muestreados de proveedores vinculados a líneas de producto de MWD y la prueba de los ingresos implícitos por plataforma activa o por pozo frente a la retroalimentación de las entrevistas. Cuando surgen brechas, los supuestos se ajustan con razones claras, con mayor frecuencia en torno a la combinación offshore, los días de herramienta por pozo y la progresión de precios para telemetría de mayor tasa de datos.

La previsión se realiza mediante análisis de escenarios respaldado por un pequeño conjunto de factores que los encuestados asocian de manera constante con la demanda, incluida la dirección del recuento de plataformas, la actividad de proyectos offshore, la participación de pozos horizontales y direccionales, la inflación de tarifas diarias y precios de servicio, y el ritmo de las actualizaciones de telemetría. Cuando los datos son escasos para regiones más pequeñas, no se fuerza la precisión y, en su lugar, se utilizan rangos conservadores que luego se estrechan mediante validación de expertos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que una sola serie de datos no controle el resultado. Comparamos los totales de mercado implícitos con señales independientes, como los recuentos regionales de plataformas, los comentarios de las empresas sobre la demanda de servicios de perforación y la participación esperada de MWD dentro del gasto relacionado con la perforación, y luego se revisan los valores atípicos antes de la aprobación final.

Si una variación es grande, el equipo vuelve a contactar a los entrevistados relevantes y vuelve a verificar el insumo que probablemente causó el salto, que a menudo es la combinación offshore, la utilización o un cambio de precio repentino. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios bruscos en el ciclo de plataformas o cambios importantes de política que afectan la actividad de perforación. Antes de la entrega, se completa una revisión final del analista para que las cifras reflejen los últimos datos públicos disponibles y los insumos de validación más recientes.

Comparación de la estimación de Mordor Intelligence del mercado de medición durante la perforación (MWD) con otras estimaciones publicadas

Las cifras de mercado publicadas para MWD pueden parecer muy distantes incluso cuando utilizan tasas de crecimiento similares, porque las elecciones de alcance no son las mismas y la lógica de fijación de precios puede manejarse de manera diferente. Las diferencias suelen surgir de si una fuente cuenta únicamente herramientas de MWD, o si también incorpora servicios de perforación adyacentes, sistemas de procesamiento de superficie o categorías más amplias de medición de fondo de pozo.

Algunas estimaciones amplían la definición al agrupar conjuntos más amplios de perforación y medición, incluidos sistemas de superficie adicionales y usos finales no relacionados con yacimientos petrolíferos, lo que naturalmente eleva el total. En Mordor Intelligence, el recuento se mantiene enfocado en las herramientas de MWD y los sistemas relacionados de telemetría e integración de fondo de pozo (incluidos pulso de lodo, electromagnéticos, tubería de perforación cableada, giróscopo durante la perforación, módulos integrados con RSS y sensores de telemetría de fondo de pozo), y los totales se verifican frente a señales de actividad de perforación y la intensidad de herramientas confirmada por entrevistas antes de fijar la cifra final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.07 mil millones de USD (2026) | |

| Editorial del Sector A | 3.93 mil millones de USD (2026) | Utiliza un enfoque global similar, pero su construcción parece aplicar un supuesto ligeramente más bajo de precios a corto plazo e intensidad de herramientas para pozos de alta complejidad, lo que puede reducir el total de 2026 incluso con expectativas de crecimiento comparables. |

| Plataforma de Investigación B | 2.56 mil millones de USD (2025) | Reporta un año base anterior y utiliza un enfoque de componentes más amplio que puede modificar lo que se trata como ingresos de MWD principales frente a equipos de soporte, lo que cambia el punto de partida y puede comprimir el tamaño de mercado aparente a corto plazo. |

La tabla muestra que la mayor parte de la dispersión se explica por lo que se cuenta como ingresos de MWD, el año base seleccionado y cómo se incorporan al modelo los precios y la utilización. Al mantener el alcance vinculado a categorías definidas de herramientas y telemetría de MWD y validar los supuestos de intensidad con verificaciones de actividad de perforación, nuestra estimación se mantiene trazable a un conjunto repetible de insumos en lugar de a una única participación de gasto de alto nivel.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de medición durante la perforación entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 7,88%, aumentando de USD 4,07 mil millones en 2026 a USD 5,94 mil millones en 2031.

¿Qué segmento de componentes lidera actualmente la participación del mercado de medición durante la perforación?

Las herramientas MWD de pulso de lodo lideran con el 42,15% de los ingresos de 2025 debido a su amplia compatibilidad con plataformas y fiabilidad probada.

¿Por qué la tubería de perforación cableada está ganando terreno en las operaciones de medición durante la perforación?

La tubería de perforación cableada permite tasas de datos superiores a 57.000 bps, lo que soporta la toma de decisiones en tiempo real y la perforación autónoma que reduce el tiempo promedio de pozo en aproximadamente un 10%.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,56% a medida que China, India y Australia aumentan la perforación para satisfacer la demanda energética.

¿Cómo influyen las fluctuaciones del precio del petróleo en la demanda de herramientas de medición durante la perforación?

Los precios más bajos llevan a los operadores a diferir los programas de perforación avanzados, con cada caída de USD 1 en el precio históricamente vinculada a una caída promedio de 64 plataformas activas, lo que reduce directamente la contratación de servicios MWD.

¿Qué obstáculo técnico limita la adopción de MWD en entornos HPHT?

La electrónica convencional generalmente falla por encima de los 175 °C, por lo que los operadores en pozos HPHT por encima de los 200 °C enfrentan mayores tasas de falla de herramientas hasta que los nuevos sistemas de alta temperatura estén disponibles comercialmente.

Última actualización de la página el: