Tamaño y Participación del Mercado de Embarcaciones de Apoyo Offshore

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embarcaciones de Apoyo Offshore por Mordor Intelligence

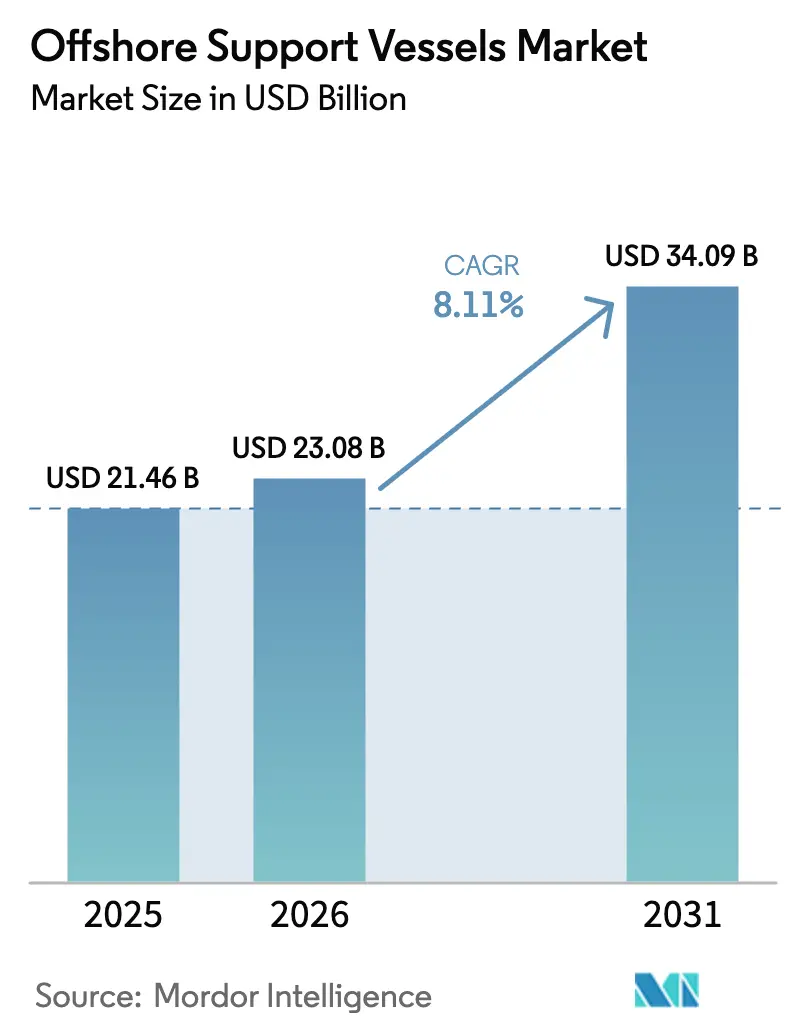

Se proyecta que el tamaño del Mercado de Embarcaciones de Apoyo Offshore se expanda desde USD 21,46 mil millones en 2025 y USD 23,08 mil millones en 2026 hasta USD 34,09 mil millones en 2031, registrando una CAGR del 8,11% entre 2026 y 2031.

La superposición entre la perforación tradicional de petróleo y gas, la acelerada expansión de la energía eólica offshore y un considerable retraso en el desmantelamiento mantiene la utilización de embarcaciones ajustada, incluso cuando la capacidad de los astilleros y la volatilidad de los precios del acero restringen la oferta de nuevas construcciones. Los fletadores ahora prefieren tonelaje multiusos capaz de alternar entre el manejo de anclas, trabajos submarinos y la logística de parques eólicos, mientras que los armadores compiten por incorporar propulsión híbrida de batería y preparada para metanol a fin de cumplir con los límites de emisiones de la Organización Marítima Internacional para 2030. El perfil de antigüedad de la flota, con una mediana de 18 años, intensifica la demanda de reemplazo, elevando las barreras para los operadores con escasez de capital, pero creando poder de fijación de precios para las flotas modernas. La dinámica competitiva, por tanto, depende de la tecnología de propulsión, la clase de posicionamiento dinámico y la preparación digital, más que del simple número de cascos.

Conclusiones Clave del Informe

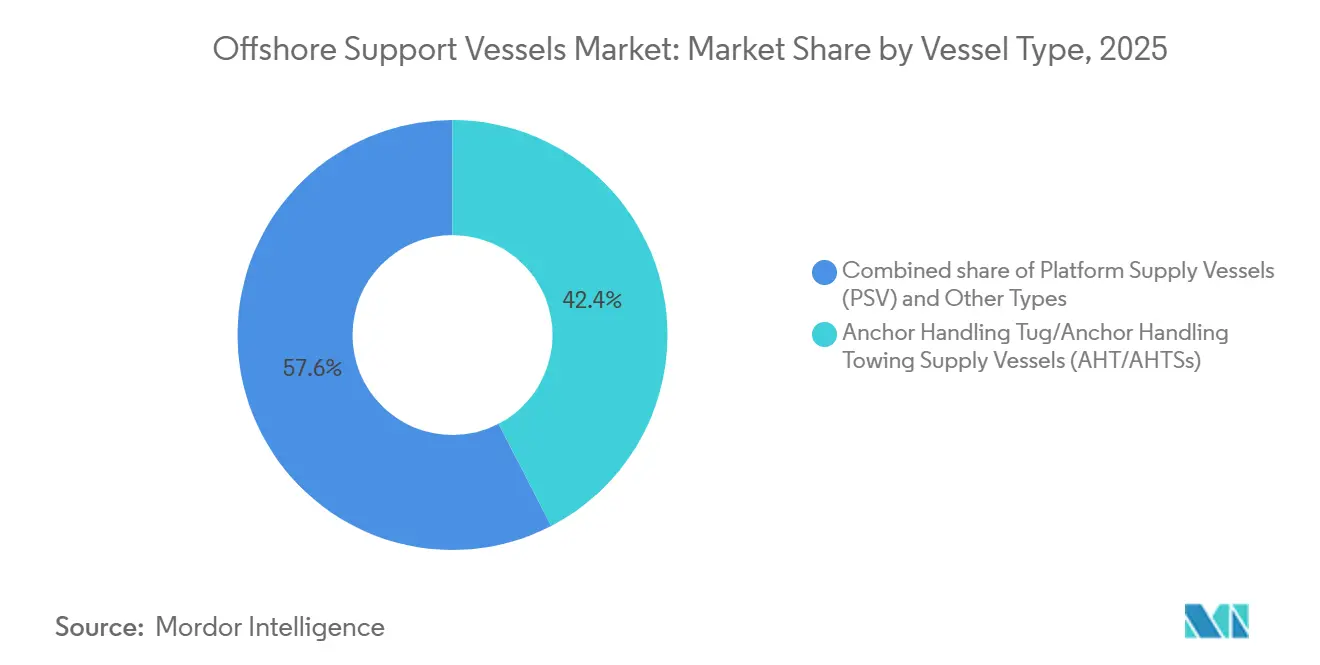

- Por tipo de embarcación, las unidades de Remolque de Manejo de Anclas/Suministro y Remolque de Anclas (AHT/AHTS) representaron el 42,4% de la participación del mercado de embarcaciones de apoyo offshore en 2025; en contraste, la categoría multiusos, de construcción submarina y de embarcaciones de guardia y tripulación tiene una previsión de crecimiento a una CAGR del 9,5% hasta 2031.

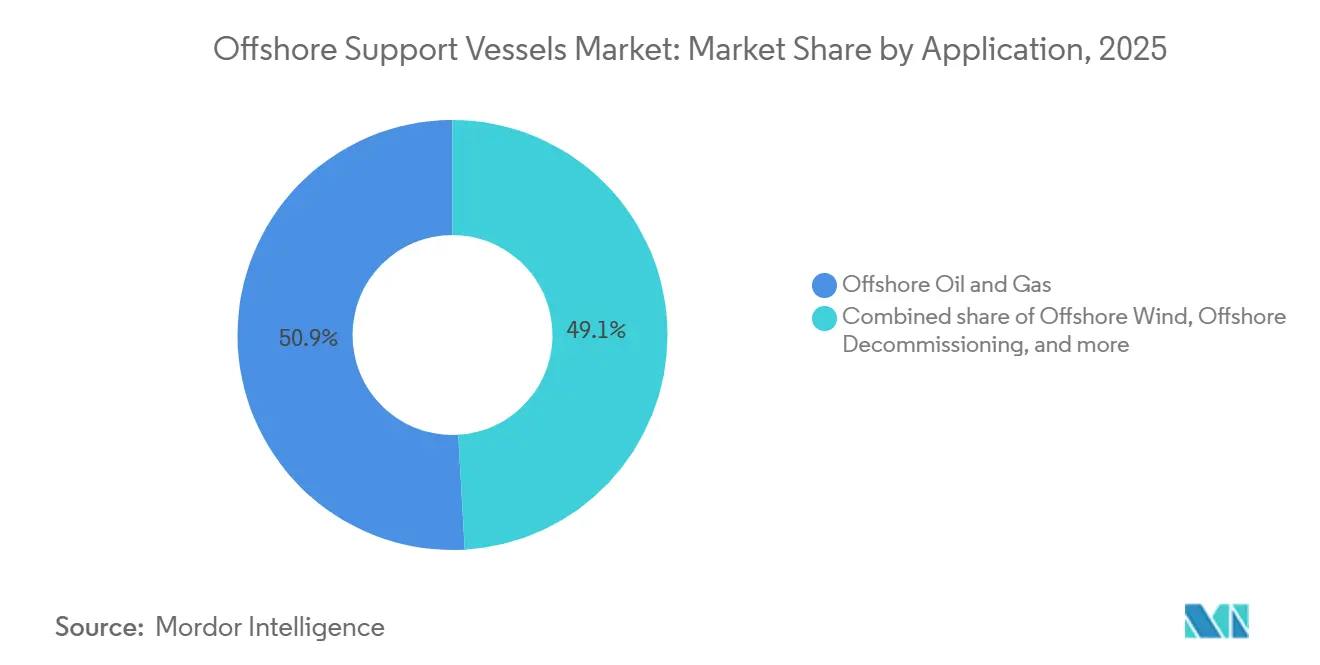

- Por aplicación, el petróleo y gas mantuvo una participación del 50,9% del tamaño del mercado de embarcaciones de apoyo offshore en 2025, mientras que la energía eólica offshore avanza a una CAGR del 15,9% hasta 2031.

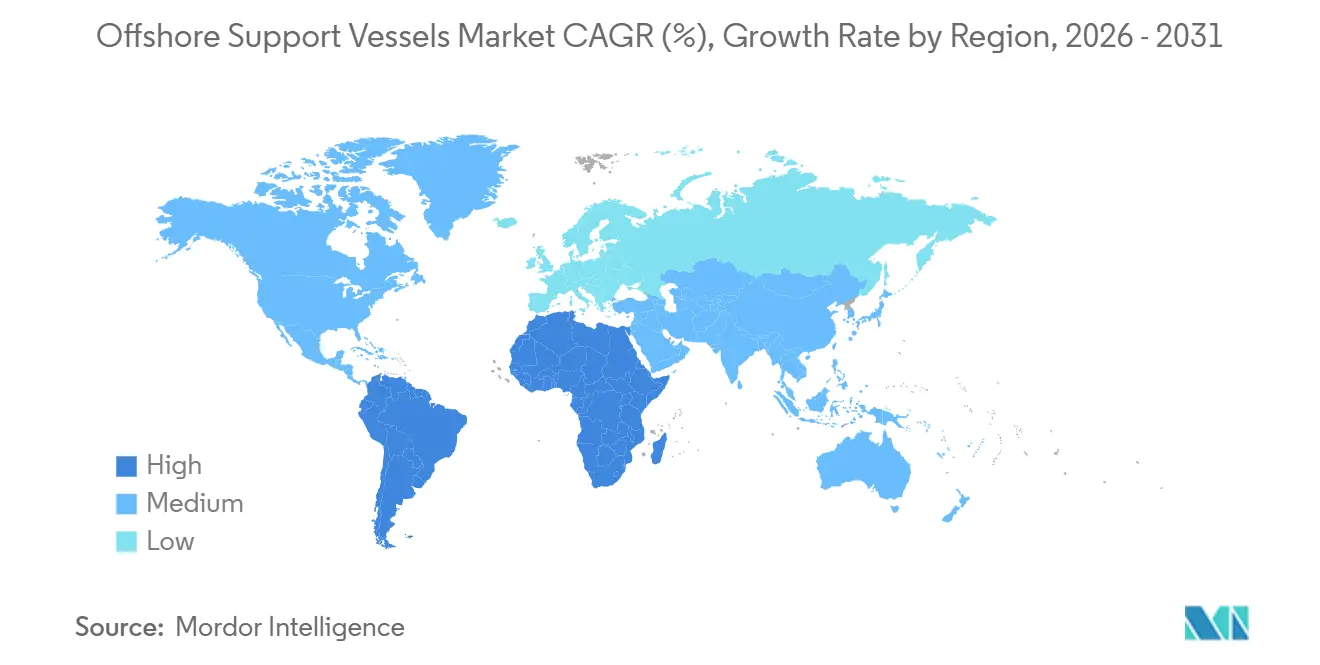

- Por geografía, América del Norte lideró con una participación del 33,7% del mercado de embarcaciones de apoyo offshore en 2025, mientras que Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Embarcaciones de Apoyo Offshore

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo alcista en el CAPEX de Exploración y Producción Offshore | 2.1% | Global, con concentración en el Golfo de México, Mar del Norte, pre-sal de Brasil, Oriente Medio | Mediano plazo (2-4 años) |

| Aceleración de las instalaciones de energía eólica offshore | 2.5% | Europa (Mar del Norte, Báltico), Asia-Pacífico (China, Taiwán, Corea del Sur), costa atlántica naciente de América del Norte | Largo plazo (≥4 años) |

| Mandatos de desmantelamiento más estrictos | 0.7% | Mar del Norte (Reino Unido, Noruega), Golfo de México, Sudeste Asiático (Malasia, Tailandia) | Mediano plazo (2-4 años) |

| Auge en los sistemas de producción flotante (FPSO, FLNG) | 1.2% | Pre-sal de Brasil, África Occidental (Angola, Nigeria), Guyana, Sudeste Asiático | Mediano plazo (2-4 años) |

| Renovación de flota envejecida y demanda de reconversión ecológica | 1.3% | Global, liderado por operadores europeos bajo el Sistema de Comercio de Emisiones de la UE, seguido de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de OPEX basada en datos (gemelos digitales, mantenimiento basado en condición) | 0.9% | Global, adopción temprana en el Mar del Norte (Noruega, Reino Unido) y el Golfo de México | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista en el CAPEX de Exploración y Producción Offshore

Los presupuestos de exploración offshore se recuperaron en 2024-2025 a medida que los operadores sancionaron proyectos diferidos durante la caída de 2020, apoyando el mercado de embarcaciones de apoyo offshore. Chevron asignó 7.000 millones de USD para conexiones en el Golfo de México programadas para comenzar en 2026, mientras que ExxonMobil aprobó el campo Hammerhead en Guyana a principios de 2025, ambos programas requiriendo soporte sostenido de AHT/AHTS y PSV.[1] El desarrollo de Bonga North de Shell en Nigeria y la campaña Maromba de BW Energy en Brasil ejemplifican la amplitud geográfica. La utilización de plataformas de perforación ascendió al 88% a mediados de 2024, impulsando las tarifas diarias de DP-2 por encima de los 25.000 USD en el Mar del Norte. Los propietarios de embarcaciones con flotas jóvenes y de alta especificación están, por tanto, posicionados para capturar contratos a tarifa completa, mientras que el tonelaje envejecido enfrenta el apilamiento en frío.

Aceleración de las Instalaciones de Energía Eólica Offshore

Los desarrolladores europeos y asiáticos están encargando conjuntos de escala de gigavatios que están fortaleciendo el mercado de embarcaciones de apoyo offshore al depender de embarcaciones de operaciones de servicio especializadas, apoyo para tendido de cables y unidades de transferencia de tripulación. Cadeler obtuvo un contrato de 500 millones de USD en 2025 para el proyecto Hornsea 3 de Ørsted, desplegando tonelaje de instalación junto con embarcaciones de guardia y suministro. China añadió 6 GW de energía eólica offshore en 2024, elevando la utilización de transferencia de tripulación por encima del 80% en las provincias costeras.[2] La aprobación de la Oficina de Gestión de Energía Oceánica de EE. UU. para Empire Wind y Sunrise Wind en 2024 abrió un mercado restringido por la Ley Jones donde las embarcaciones conformes exigen tarifas diarias superiores a los 50.000 USD.[3] Estos proyectos requieren capacidad DP-2 o superior, grandes áreas de cubierta y pasarelas de acceso directo al trabajo, lo que impulsa pedidos de nuevas construcciones a Damen y Ulstein.

Renovación de Flota Envejecida y Demanda de Reconversión Ecológica

La edad media de la flota alcanzó los 18 años en 2024, impulsando la inversión en sistemas de doble combustible de metanol e híbridos de batería en todo el mercado de embarcaciones de apoyo offshore. Eidesvik convirtió dos PSV en 2025, reduciendo la intensidad de carbono en un 80% y asegurando contratos a largo plazo con Equinor con precios vinculados a la sostenibilidad. Maersk Supply Service invirtió 45 millones de USD en modernizaciones híbridas en cuatro manejadores de anclas en 2024, reduciendo el consumo de combustible en un 20% durante las operaciones de DP.[4] Los propietarios que no estaban dispuestos o no podían financiar las actualizaciones aceleraron el desguace, ajustando la oferta efectiva y apoyando la recuperación de tarifas incluso cuando los recuentos nominales de cascos disminuyen.

Optimización de OPEX Basada en Datos

El análisis predictivo está reduciendo el tiempo de inactividad y los costos de combustible en todo el mercado de embarcaciones de apoyo offshore. Bureau Veritas lanzó una plataforma de gemelo digital en 2024 que programa el mantenimiento durante las escalas en puerto, evitando averías offshore. La empresa noruega Seavium reportó un ahorro de combustible del 12% en ocho PSV mediante la optimización del trimado y el enrutamiento. Bourbon conectó 30 embarcaciones a una red troncal de IoT en 2025, prediciendo fallos con 72 horas de antelación y reduciendo los gastos de mantenimiento un 18% interanual. La adopción comenzó en las flotas del Mar del Norte y el Golfo de México, pero se está extendiendo a medida que los fletadores exigen preparación digital en las licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad del precio del petróleo | -1.4% | Global, aguda en cuencas offshore marginales con punto de equilibrio superior a USD 60/barril | Corto plazo (≤2 años) |

| Costos de nuevas construcciones intensivos en capital | -1.1% | Global, más agudo en mercados que requieren tonelaje especializado (Ley Jones, embarcaciones de operaciones y servicios para energía eólica offshore) | Largo plazo (≥4 años) |

| Escasez de tripulación experimentada | -0.8% | Global, más grave en el Mar del Norte, el Golfo de México y los mercados de crecimiento de Asia-Pacífico | Mediano plazo (2-4 años) |

| Capacidad limitada de astilleros y altos precios del acero | -0.9% | Global, concentrado en los centros de construcción naval asiáticos (China, Corea del Sur, Singapur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Volatilidad del Precio del Petróleo

El Brent osciló entre USD 70 y USD 90 en 2024-2025, con decisiones de inversión final retrasadas para campos de mayor costo. TotalEnergies pospuso el proyecto Begonia en Angola, dejando inactivas cuatro embarcaciones de suministro a plataformas destinadas a la campaña. Tidewater reveló en el tercer trimestre de 2024 que el 12% de su flota enfrentaba vencimientos de contratos sin trabajo de seguimiento inmediato, subrayando la sensibilidad a la incertidumbre de precios. La volatilidad favorece el esquisto de ciclo corto sobre los compromisos offshore plurianuales, amortiguando la demanda de embarcaciones en África Occidental y el Golfo de EE. UU.

Escasez de Tripulación Experimentada

La Organización Marítima Internacional advierte de un déficit de 89.510 oficiales para 2026. Solstad dejó ocho embarcaciones inactivas en 2024 porque no pudo encontrar operadores de posicionamiento dinámico e ingenieros jefes. Obtener la certificación de Posicionamiento Dinámico Ilimitado requiere 180 días de tiempo en el mar más cursos, lo que crea una cadena de formación de dos años. Los déficits agudos en Asia-Pacífico obligan a los operadores a importar tripulación europea a salarios premium, reduciendo los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embarcación: Dominio de AHT/AHTS frente al Crecimiento Multiusos

Las unidades AHT/AHTS aseguraron el 42,4% de la participación del mercado de embarcaciones de apoyo offshore en 2025, impulsadas por los movimientos de plataformas de aguas profundas en el Golfo de México, el Mar del Norte y África Occidental, con embarcaciones modernas de ≥ 15.000 toneladas de tiro en el bolardo operando por encima del 82% de utilización en el centro de flota de Tidewater. Las Embarcaciones de Suministro a Plataformas le siguieron, apoyando la logística de fluidos de perforación y provisiones; la utilización de embarcaciones de suministro a plataformas en el Mar del Norte ascendió al 78% en 2024 gracias a las campañas de Equinor y Aker BP.

El grupo de "Otros Tipos", embarcaciones de apoyo multiusos, unidades de construcción submarina y embarcaciones de guardia y tripulación, superará el crecimiento general con una CAGR del 9,5% a medida que los armadores valoran los activos que pueden pivotar entre la intervención en pozos, el tendido de cables y la respuesta a emergencias. Saipem desplegó la embarcación de apoyo multiusos Constellation III en 2025 para la instalación del FPSO Mero-3 de TotalEnergies, mostrando capacidad de posicionamiento dinámico de clase 3 y grúa de 400 toneladas. Los mandatos regulatorios en aguas del Reino Unido y Alemania ahora exigen embarcaciones de seguridad dedicadas a 30 minutos de los parques de turbinas, ampliando la demanda de embarcaciones de guardia. Damen entregó seis unidades Fast Crew Supplier 2710 en 2024, cada una transportando 26 técnicos en estados de mar de hasta 2,5 m.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Petróleo y Gas como Ancla mientras el Sector Eólico Acelera

El petróleo y gas retuvo el 50,9% del tamaño del mercado de embarcaciones de apoyo offshore en 2025, impulsado por la cartera de fletamento de 62 embarcaciones de Petrobras en la cuenca de Santos de pre-sal de Brasil y el proyecto Anchor de Chevron en el Golfo de México. El desmantelamiento también sustenta la demanda: el regulador del Reino Unido estima que 2.000 pozos y 500 plataformas requieren abandono antes de 2030, lo que requiere soporte de elevación pesada y taponamiento y abandono.

La energía eólica offshore, sin embargo, es la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 15,9%. Solo el proyecto Hornsea 3 de Ørsted contrató 12 embarcaciones de operaciones y servicios y ocho embarcaciones de transferencia de tripulación para una fase de operaciones de 25 años. La expansión eólica en EE. UU. a lo largo de la costa atlántica está limitada en capacidad por la Ley Jones, lo que alienta a los astilleros nacionales a invertir a pesar de los plazos de entrega de 36 meses. Los nichos emergentes incluyen la minería submarina y la acuicultura offshore, donde Loke Marine de Noruega inició un fletamento de muestreo del lecho marino de dos años en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 33,7% de la participación del mercado de embarcaciones de apoyo offshore en 2025, impulsada por 22 plataformas activas en el Golfo de México y proyectos eólicos en etapa inicial en EE. UU. Las restricciones de la Ley Jones significan que solo 12 embarcaciones de operaciones y servicios conformes están disponibles para una cartera atlántica de 30 GW, enviando las tarifas de fletamento por encima de USD 50.000 por día e impulsando nuevos pedidos en los astilleros de la Costa del Golfo a pesar de los prolongados plazos de entrega. El proyecto Bay du Nord de Canadá, sancionado en 2025, necesitará seis embarcaciones de suministro a plataformas de posicionamiento dinámico de clase 2 y dos unidades AHTS a partir de 2028.

Europa combina la intensidad de perforación en el Mar del Norte con la mayor base instalada de energía eólica offshore del mundo. Los proyectos Hornsea 3 de Ørsted y Sofia de RWE juntos aseguraron 20 embarcaciones de operaciones y servicios hasta 2050, garantizando flujos de ingresos de larga duración para Cadeler y Seaway 7. Alemania autorizó 4 GW de nueva capacidad eólica en 2024, impulsando la demanda de tendido de cables. Noruega perforó 15 pozos de exploración en 2024, el mayor número desde 2019, manteniendo la utilización de AHTS con base en Stavanger por encima del 80%.

Asia-Pacífico registrará una CAGR del 9,1% hasta 2031, impulsada por el objetivo de China de 100 GW de energía eólica offshore para 2030 y el programa de aguas profundas Krishna-Godavari de India. China instaló 6,3 GW en 2024, impulsando la utilización de transferencia de tripulación por encima del 85% en bases costeras como Yangjiang. ONGC de India perforó ocho pozos de aguas profundas en 2024, fletando embarcaciones de suministro a plataformas de posicionamiento dinámico de clase 2 de Singapur y Malasia. El parque eólico Star of the South de Australia, aprobado en 2024, requerirá seis embarcaciones de operaciones y servicios a partir de 2028.

Panorama regulatorio

La regulación está configurando cada vez más las especificaciones técnicas y la economía operativa de los buques de apoyo mar adentro (OSV) en torno a la seguridad, el transporte de personal y la notificación de emisiones. En el marco de la Organización Marítima Internacional (OMI), las enmiendas que entrarán en vigor el 1 de enero de 2026 añaden requisitos para los aparatos de elevación en buques de construcción marina, endureciendo las expectativas sobre las normas de equipos y la documentación en el tonelaje de construcción y apoyo submarino. En paralelo, el Código Internacional de Seguridad para Buques que Transportan Personal Industrial de la OMI (Código IP) (Capítulo XV) se aplica a los buques de carga y las embarcaciones de alta velocidad que transportan a más de 12 personas de personal industrial, para buques construidos a partir del 1 de julio de 2024. Esto refuerza la demanda de buques de apoyo eólico marino y de construcción diseñados específicamente con disposiciones conformes para el personal industrial.

En Europa, el cumplimiento en materia de emisiones está pasando de las declaraciones voluntarias a los datos auditables y, próximamente, a la exposición al costo del carbono. El Reglamento (UE) 2015/757 (EU MRV) aplica el seguimiento y la notificación de gases de efecto invernadero a los buques mar adentro de 400 GT y más a partir del 1 de enero de 2025, elevando el umbral de cumplimiento para los operadores de OSV que prestan servicios en jurisdicciones de la UE. En Estados Unidos, la Guardia Costera de los Estados Unidos (USCG) ha formalizado las expectativas de seguridad de navegación para los buques que operan en o cerca de instalaciones de energía renovable marina mediante la NVIC 03-23, lo que influye en el enrutamiento, las evaluaciones de riesgo y los procedimientos de interfaz con el sitio para las actividades de servicio restringidas por la Jones Act y de transferencia de tripulación en las áreas de proyectos eólicos marinos.

Panorama Competitivo

La concentración del mercado sigue siendo moderada: los cinco principales operadores, Tidewater, Bourbon, Maersk Supply Service, Seacor Marine y Edison Chouest Offshore, poseen aproximadamente el 35% de la capacidad global, dejando espacio de maniobra a los especialistas regionales. La tecnología y las credenciales medioambientales ahora superan al tamaño bruto de la flota. La compra de USD 180 millones de 12 embarcaciones de suministro a plataformas modernas de Swire Pacific por parte de Tidewater en 2024 permitió la retirada de cascos más antiguos y el fletamento inmediato de tonelaje de posicionamiento dinámico de clase 2 en campañas de energía eólica en Asia-Pacífico. El programa de reconversión híbrida de USD 45 millones de Maersk Supply Service aseguró contratos de fletamento vinculados a la sostenibilidad con Equinor a tarifas premium.

La ventaja digital es otro factor diferenciador. El conjunto de mantenimiento predictivo de Bourbon logró una reducción del tiempo de inactividad del 22% y garantías de disponibilidad del 98%, una ventaja en un entorno donde los retrasos de las plataformas cuestan a los operadores USD 500.000 diarios. Solstad se consolidó en un nicho de apoyo a la construcción con un contrato de posicionamiento dinámico de clase 3 a 10 años para el Normand Maximus, una de las ocho unidades comparables en todo el mundo. Los actores disruptivos como Cadeler canalizan capital específico para el sector eólico, USD 600 millones recaudados en 2024, hacia embarcaciones de instalación de turbinas de próxima generación, aumentando la presión competitiva sobre los operadores tradicionales centrados en el petróleo.

Líderes de la Industria de Embarcaciones de Apoyo Offshore

Transocean

Valaris

Seadrill

Noble

Shelf Drilling

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La capacidad de renovación y modernización de la flota ancla el espacio en blanco del mercado dado el envejecimiento de la flota operativa y los requisitos de cumplimiento más estrictos, mientras que los espacios en los astilleros siguen siendo limitados. Los operadores están destinando capital hacia capacidades de menores emisiones y mayores especificaciones en lugar de adiciones de tonelaje genérico. Maersk Supply Service comprometió 45 millones de USD para retroadaptaciones híbridas en cuatro remolcadores de manejo de anclas en 2024, y Eidesvik convirtió dos PSV en 2025 vinculando las mejoras a contratos de fletamento a largo plazo con Equinor. Con una antigüedad media de la flota de 18 años (2024) y las obligaciones de notificación de emisiones de la UE (MRV a partir del 1 de enero de 2025), el argumento para las mejoras con baterías híbridas, preparadas para metanol y digitales se fortalece, junto con los servicios de ingeniería, clasificación y eficiencia energética de terceros que reducen el tiempo de inactividad durante el dique seco.

Las operaciones y la construcción eólica marina también están ampliando las necesidades de servicio de varios años que favorecen a los propietarios con capacidad walk-to-work, DP-2 o superior, y alojamiento de mayor confort, junto con restricciones de contenido local en algunos mercados. En julio de 2026, Ørsted y Windcat firmaron contratos a largo plazo para siete buques de transferencia de tripulación que apoyan las operaciones de parques eólicos en el Reino Unido desde Grimsby, ilustrando cómo los requisitos de la fase operativa se traducen en adjudicaciones de múltiples buques y sostienen la utilización de tripulaciones y embarcaciones modernas. Los programas de financiación y construcción nueva para tonelaje específico eólico también continúan, incluyendo a Cadeler, que organizó una línea de préstamo verde a plazo de 247 millones de EUR (respaldada por EIFO) en julio de 2026 para financiar la construcción de su buque instalador de turbinas eólicas. Esto respalda una cartera de inversión para el apoyo especializado a la eólica marina y los servicios de OSV adyacentes.

Desarrollos recientes del sector

- Julio de 2026: Ørsted y Windcat firmaron contratos a largo plazo para siete buques de transferencia de tripulación para apoyar las operaciones eólicas marinas en el Reino Unido, con base en Grimsby. La estructura de múltiples buques aumenta la visibilidad de la utilización para los operadores de CTV y refuerza la demanda de capacidad de transferencia de personal diseñada a medida vinculada a operaciones de parques eólicos de larga duración.

- Enero de 2026: DOF asegur贫 un contrato de cuatro años con Petrobras para su buque de apoyo a ROV Skandi Commander, con trabajo previsto para comenzar en enero de 2027 y un valor de contrato estimado de unos 150 millones de USD. La adjudicación amplía la presencia de DOF en Brasil y subraya la licitación sostenida de tonelaje de apoyo submarino y ROV de alta especificación en programas de presal y otros programas marinos relacionados.

- Noviembre de 2025: Windcat firmó un acuerdo con Damen Shipyards Group para un nuevo buque de apoyo de alojamiento multipropósito (MP-ASV), con opción para cinco buques adicionales. El movimiento amplía la cartera de construcción de activos de apoyo mar adentro orientados a la eólica que combinan alojamiento con capacidad de cubierta y elevación, y señala que los propietarios priorizan buques flexibles capaces de cubrir el apoyo a la construcción y la logística de la fase operativa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los buques de apoyo mar adentro que se fletan u operan para transportar suministros, tripulación y equipos, y para proporcionar remolque, anclaje, guardia y apoyo marino similar para las actividades de energía mar adentro en aguas de todo el mundo.

Exclusiones del alcance: la dimensión del mercado excluye los buques navales y las embarcaciones de trabajo de vías navegables interiores, y también excluye los ingresos de logística terrestre y servicios portuarios que se facturan fuera de los contratos de tarifa diaria de OSV.

Descripción general de la segmentación

- Por Tipo de Embarcación

- Remolcadores de Manejo de Anclas/Embarcaciones de Suministro y Remolque de Anclas (AHT/AHTS)

- Embarcaciones de Suministro a Plataformas (PSV)

- Otros Tipos (MPSV, Submarino, Guardia y Tripulación)

- Por Aplicación

- Petróleo y Gas Offshore

- Energía Eólica Offshore

- Desmantelamiento Offshore

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Noruega

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Nigeria

- Angola

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo un mapa claro de la demanda de actividad mar adentro y la disponibilidad de la flota, de manera que los supuestos posteriores no queden sin fundamento. Se utilizan fuentes públicas, como las perspectivas de la IEA sobre el suministro de petróleo y gas mar adentro, las estadísticas de producción mar adentro de la EIA, los reguladores nacionales mar adentro y las agencias de arrendamiento, y las referencias de seguridad y registro de la OMI y de los estados de bandera, para anclar los niveles de actividad y las normas operativas.

También revisamos las presentaciones para inversores, los informes anuales y las notas de las llamadas de resultados de los propietarios de OSV para seguir la utilización, la dirección de las tarifas diarias y los cambios de flota por clase de buque. Además, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, además de una base de datos centrada en buques y un servicio de seguimiento de contratos y licitaciones para verificar de forma cruzada el trabajo adjudicado, las señales de despliegue de buques y los tiempos. Las fuentes aquí mencionadas son ilustrativas y no exhaustivas, y revisamos referencias públicas adicionales para respaldar la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

Los datos primarios provienen de entrevistas y encuestas breves con propietarios y operadores de OSV, gestores comerciales y de fletamento, equipos de proyectos mar adentro y partes interesadas en la contratación marina en APAC, EMEA y las Américas. Las discusiones se utilizaron para confirmar cómo se cotizan las tarifas diarias, cómo se comporta la utilización por cuenca y temporada, y qué clases de buques se están sustituyendo o se mantienen diferenciadas; luego ajustamos los supuestos del modelo donde se observaron diferencias de manera constante.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos ejecutivos: 13% | APAC: 47% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 30% | EMEA: 32% |

| Actores más pequeños: 16% | Gerentes: 57% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal utiliza una construcción de arriba hacia abajo en la que los niveles de actividad mar adentro se reconstruyen por cuenca y luego se traducen en demanda de OSV mediante supuestos de intensidad de servicio y combinación de buques. En la práctica, comenzamos con indicadores como el número de plataformas mar adentro y los días de contrato, los cronogramas de proyectos submarinos y eólicos marinos, y la actividad de producción y mantenimiento mar adentro, que luego se convierten en días de buque esperados para PSV, AHTS y otros roles comunes de OSV.

Una vez formado el conjunto de días de buque, se aplica la fijación de precios utilizando bandas de tarifas diarias observadas y una combinación ponderada que refleja la duración del contrato, la exposición al mercado spot y los rangos de utilización típicos. Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como el muestreo de tarifas de fletamento divulgadas, la verificación de flotas representativas frente a la utilización declarada y la validación de los ingresos implícitos por buque frente a los rangos de rendimiento reportados. Las previsiones se desarrollan utilizando análisis de escenarios en torno al capex mar adentro, los inicios de proyectos regionales y la normalización de la utilización, seguidos de actualizaciones escalonadas de las tarifas diarias basadas en datos primarios y resultados recientes de licitaciones. Cuando los datos son escasos para cuencas más pequeñas, las brechas se manejan utilizando curvas de utilización y tarifas proxy de regiones comparables, y luego se realizan pruebas de estrés sobre el impacto en la revisión.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales de mercado independientes, incluidos los cambios en la oferta de flota, los volúmenes de licitaciones y la dirección de la utilización, antes de que se aprueben las cifras finales. Si una región muestra un salto pronunciado que no está respaldado por plataformas, la sincronización de proyectos o el trabajo adjudicado, volvemos a verificar los supuestos y contactamos nuevamente a los entrevistados pertinentes para obtener aclaraciones.

Las estimaciones pasan por revisiones de analistas en varias etapas, en las que se comprueba la coherencia de los datos, la lógica de unidades y las conversiones de divisas, así como los valores atípicos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios importantes en la sanción de proyectos mar adentro, reajustes repentinos de tarifas diarias o cambios significativos en la capacidad de la flota. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada alineada con el corte de datos actual.

Tamaño del mercado global de buques de apoyo mar adentro de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas del mercado de OSV pueden parecer muy dispares incluso cuando hablan de los mismos tipos de buques, porque el momento de la instantánea de precios y la forma en que se promedian las tarifas entre el trabajo spot y a plazo no se manejan de la misma manera. Las diferencias también aparecen cuando las fuentes mezclan los ingresos de apoyo a la eólica marina en el mismo grupo, o cuando utilizan una definición más amplia de buque de trabajo que incorpora servicios marinos adyacentes.

En un enfoque basado en actualizaciones, la dispersión a menudo se explica por el momento en que se fija la conversión de divisas, la rapidez con la que se actualizan las curvas de tarifas diarias tras los ciclos de licitación, y si la utilización se trata como un promedio anual o un indicador de temporada alta. Por eso el valor de 2026 en este informe se actualizó utilizando las verificaciones más recientes de contratos y utilización, junto con indicadores documentales, una disciplina aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,08 mil millones de USD (2026) | |

| Editorial de investigación sectorial A | 25,60 mil millones de USD (2024) | Utiliza un año base anterior y puede reflejar un ciclo de tarifas diferente, y no siempre está claro si el precio es una instantánea muy centrada en el mercado spot o un promedio anual combinado entre tipos de contrato. |

| Plataforma de investigación B | 22,71 mil millones de USD (2024) | Un valor de 2024 más bajo puede provenir de supuestos de progresión más lenta de las tarifas diarias y una trayectoria de utilización más conservadora, y la ventana de previsión difiere, lo que puede cambiar lo que se trata como el punto de partida normalizado. |

Entre las tres cifras, la mayor parte de la brecha puede rastrearse hasta la elección del año base, cómo se promedia la utilización y cómo se actualizan y convierten a USD las tarifas diarias. Al mantener el límite del mercado vinculado a los ingresos por fletamento y operación de OSV y al forzar que cada paso se reconcilie con la actividad observable y las señales de licitación, la cifra final permanece transparente y repetible incluso cuando las condiciones cambian rápidamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embarcaciones de apoyo offshore en 2026?

El mercado de embarcaciones de apoyo offshore está valorado en USD 23,08 mil millones en 2026, continuando su trayectoria hacia USD 34,09 mil millones en 2031.

¿Qué factores impulsan la demanda de nuevas embarcaciones de apoyo offshore?

El aumento de las instalaciones de energía eólica offshore, la recuperación del CAPEX de exploración en aguas profundas y la necesidad de reemplazar el tonelaje envejecido con buques de bajas emisiones y preparados digitalmente son los principales impulsores de la demanda.

¿Qué clase de embarcación domina el sector?

Las unidades AHT/AHTS siguen siendo la clase más grande, con una participación del 42,4% del mercado de embarcaciones de apoyo offshore en 2025, gracias a su papel fundamental en los movimientos de plataformas y el anclaje en aguas profundas.

¿Por qué están subiendo las tarifas de fletamento en el segmento de energía eólica offshore de EE. UU.?

Las restricciones de la Ley Jones limitan el número de embarcaciones conformes, creando escasez de oferta justo cuando los proyectos eólicos de la Costa Este entran en construcción, lo que empuja las tarifas diarias por encima de USD 50.000.

¿Qué tecnologías están adoptando los armadores para reducir los costos operativos?

La propulsión híbrida de batería, los motores de doble combustible de metanol, el mantenimiento predictivo y los gemelos digitales se están implementando para reducir el consumo de combustible, las emisiones y el tiempo de inactividad no planificado.

¿Qué tan grave es la escasez de tripulación?

La Organización Marítima Internacional proyecta un déficit de 89.510 oficiales para 2026, retrasando el despliegue de embarcaciones e inflando las facturas salariales, especialmente en los mercados de crecimiento de Asia-Pacífico.

Última actualización de la página el: