Tamaño y Participación del Mercado de Embarcaciones de Apoyo Offshore en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

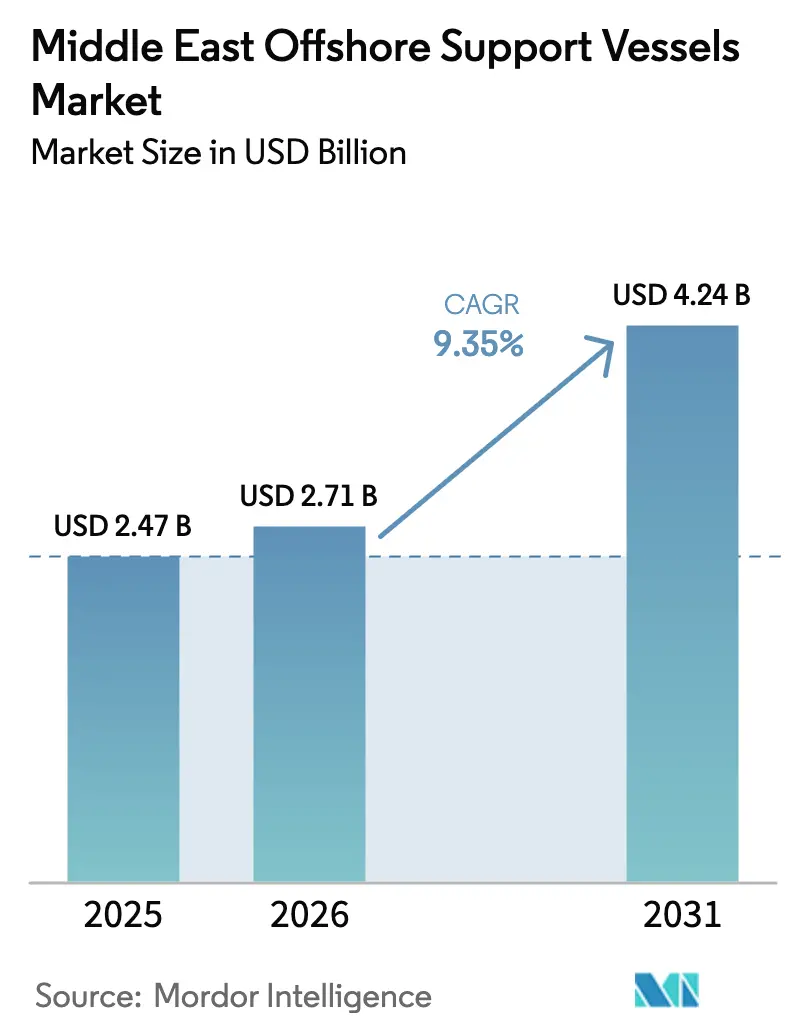

| Tamaño del mercado en el año base (2025) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embarcaciones de Apoyo Offshore en Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Embarcaciones de Apoyo Offshore en Oriente Medio sea de USD 2,47 mil millones en 2025, USD 2,71 mil millones en 2026, y alcance USD 4,24 mil millones en 2031, creciendo a una CAGR del 9,35% de 2026 a 2031.

El crecimiento está respaldado por la aceleración de la inversión upstream por parte de las compañías petroleras nacionales, los programas de expansión de GNL a largo plazo en Qatar y Arabia Saudita, y la renovación obligatoria de la flota para cumplir con las normas del Indicador de Intensidad de Carbono de la Organización Marítima Internacional. La creciente monetización del gas para satisfacer la demanda de Asia-Pacífico está impulsando compromisos de fletamento a varios años, mientras que los mandatos de localización en Arabia Saudita y los Emiratos Árabes Unidos están canalizando el gasto hacia tonelaje construido o reacondicionado en el Golfo. El impulso en las tarifas diarias es evidente: la tarifa regional promedio de Tidewater aumentó a USD 20.900 en el tercer trimestre de 2024, un 13% interanual, lo que indica que el ajuste de la oferta se está traduciendo en poder de fijación de precios. Las fuerzas compensadoras incluyen la volatilidad del Brent y el uso creciente de buques perforadores con posicionamiento dinámico y sistemas de suministro integrados, pero el efecto neto sigue siendo una trayectoria de utilización positiva para las embarcaciones modernas que cumplen con la normativa de la Organización Marítima Internacional.

Conclusiones Clave del Informe

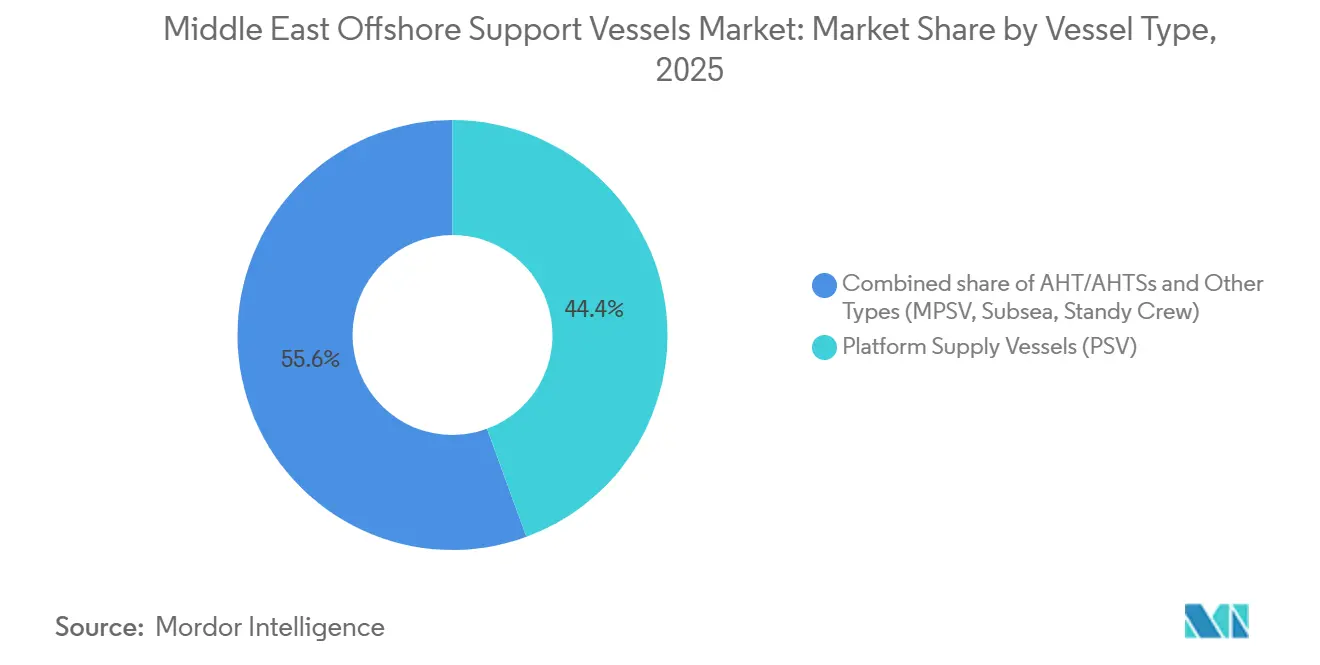

- Por tipo de embarcación, las embarcaciones de suministro a plataformas lideraron con el 44,4% de la participación del mercado de embarcaciones de apoyo offshore en Oriente Medio en 2025, mientras que la categoría de Otros Tipos tiene previsto expandirse a una CAGR del 11,8% hasta 2031.

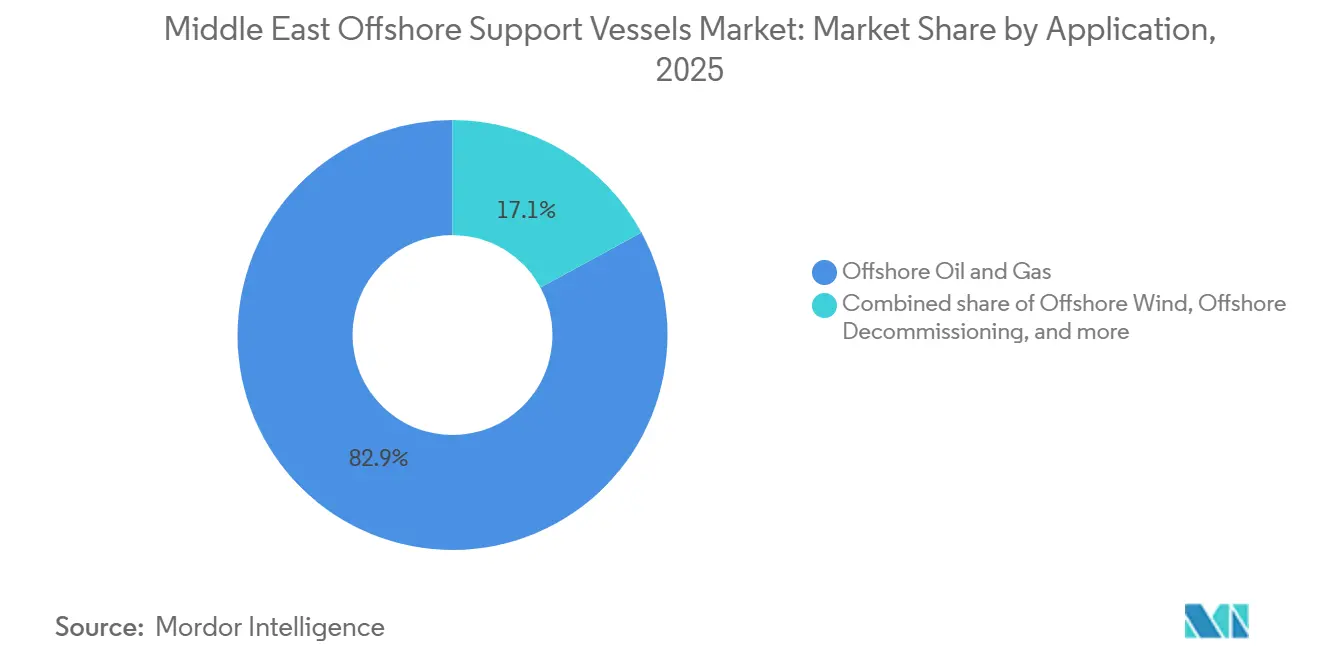

- Por aplicación, el petróleo y gas offshore representó el 82,9% de la demanda en 2025; se proyecta que la energía eólica offshore avance a una CAGR del 12,5% durante 2026-2031.

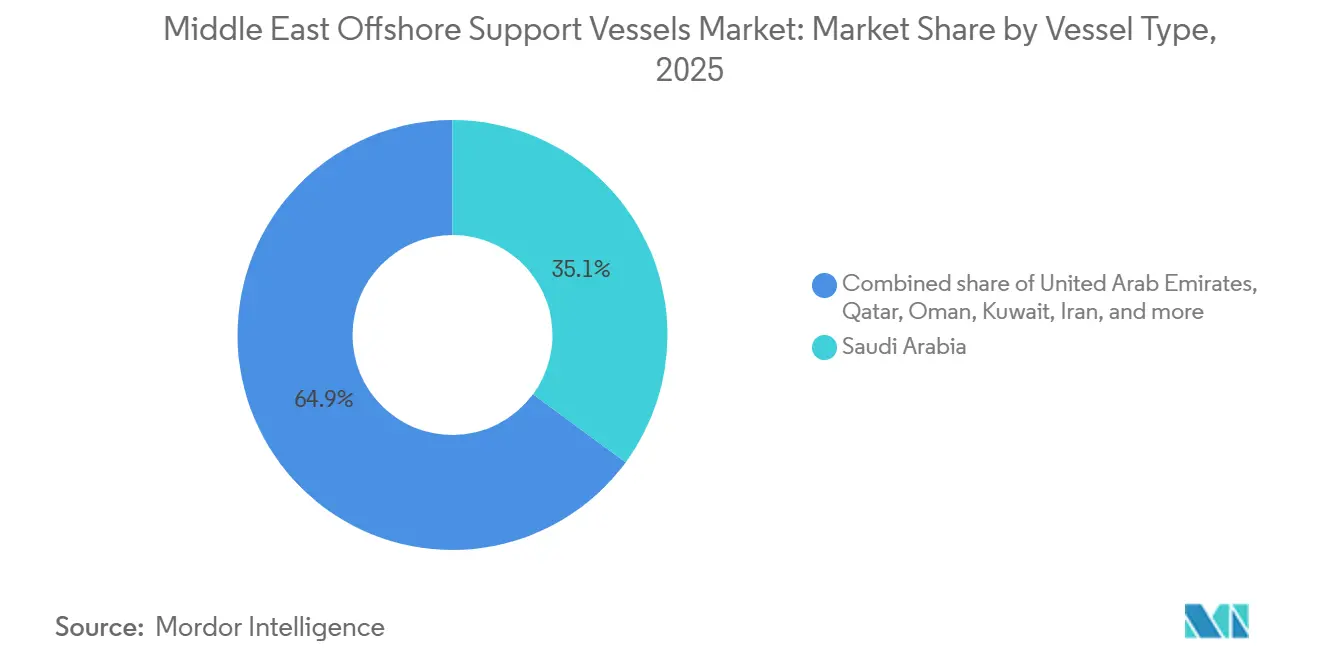

- Por geografía, Arabia Saudita captó el 35,1% de los ingresos en 2025 y se espera que crezca a una CAGR del 10,2%, la más rápida de la región.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embarcaciones de Apoyo Offshore en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Repunte del gasto en exploración y producción offshore | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Construcción de parques eólicos offshore en el Mar Rojo y el Golfo | +1.9% | Arabia Saudita, Egipto (corredor del Mar Rojo) | Largo plazo (≥ 4 años) |

| Renovación de flota para cumplir con las normas CII/EEXI de la Organización Marítima Internacional | +2.1% | Global, con adopción temprana en Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Mandatos de localización y valor en el país | +1.6% | Arabia Saudita (IKTVA), Emiratos Árabes Unidos (ICV), Qatar, Omán | Mediano plazo (2-4 años) |

| Mejoras de capacidad portuaria y de astilleros en Arabia Saudita y Emiratos Árabes Unidos | +0.9% | Arabia Saudita (Ras Al Khair), Emiratos Árabes Unidos (Jebel Ali) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repunte del Gasto en Exploración y Producción Offshore

Saudi Aramco finalizó USD 12,4 mil millones en financiamiento para el incremento de Marjan, con el objetivo de alcanzar 300.000 barriles por día a finales de 2025 y requiriendo más de 18 embarcaciones de suministro a plataformas y seis remolcadores de manejo de anclas durante la ventana de construcción.[1]Khalid Al-Falih, "Expansión del Campo Marjan," aramco.com ADNOC sancionó el proyecto de gas ácido Hail y Ghasha, que requiere unidades de construcción submarina de alta especificación para 180 km de tendido de tuberías.[2]ADNOC Logistics & Services, "Flota Certificada ICV," adnoc.ae La expansión del Campo Norte de QatarEnergy programa entre 80 y 100 embarcaciones dedicadas para apoyar la perforación y las conexiones submarinas hasta 2027.[3]Saad al-Kaabi, "Expansión del Campo Norte," qatarenergy.qa Estos compromisos reducen la disponibilidad en el mercado spot y mantienen la utilización elevada en los segmentos de suministro a plataformas y manejo de anclas. La creciente demanda de gas desde Asia fortalece los plazos de fletamento a largo plazo, permitiendo a los propietarios justificar los reacondicionamientos de propulsión híbrida que mejoran las puntuaciones de intensidad de carbono. El ciclo de gasto es, por tanto, tanto un catalizador de ingresos como un detonante de actualización tecnológica.

Construcción de Parques Eólicos Offshore en el Mar Rojo y el Golfo

La NEOM Green Hydrogen Company está avanzando en un complejo eólico y solar de 4 GW en el Golfo de Aqaba, con la instalación de turbinas prevista para 2027.[4]NEOM Company, "Proyecto de Hidrógeno Verde," neom.com El parque eólico de 500 MW en el Mar Rojo de Egipto sigue un calendario para 2028. Cada gigavatio de construcción de energía eólica offshore moviliza típicamente entre 15 y 20 embarcaciones de apoyo especializadas, lo que se traduce en 60-80 unidades solo para NEOM. La oferta regional actual de tonelaje certificado para energía eólica es inferior a 20 unidades, lo que impulsa el reacondicionamiento de embarcaciones de suministro a plataformas con bastidores en A y pasarelas con compensación de movimiento. La certificación bajo las normas de DNV o Bureau Veritas puede tardar hasta 18 meses, creando una brecha de equipos a corto plazo que favorece a los operadores capaces de agilizar las modificaciones en los astilleros del Golfo. A largo plazo, los proyectos eólicos diversifican las fuentes de ingresos y reducen la dependencia de los ciclos del precio del petróleo.

Renovación de Flota para Cumplir con las Normas CII/EEXI de la Organización Marítima Internacional

El sistema de calificación del Indicador de Intensidad de Carbono de la Organización Marítima Internacional entró en vigor en 2023 y ahora obliga a tomar medidas correctivas tras tres calificaciones D consecutivas o una calificación E única. Los límites del Índice de Eficiencia Energética de Buques Existentes siguen ajustando las relaciones entre potencia instalada y peso muerto hasta 2026. Tidewater reveló que 18 embarcaciones regionales requirieron actualizaciones de propulsión híbrida de USD 2,5 millones cada una para mantener las calificaciones CII-B. La ola de reacondicionamientos está acelerando el desguace de cascos anteriores a 2010 y generando plazos de construcción de nuevas embarcaciones de 30 meses en astilleros asiáticos. La oferta de embarcaciones a corto plazo está, por tanto, restringida, lo que apoya la apreciación de las tarifas diarias, mientras que los operadores más pequeños que carecen de capital enfrentan presión para salir del mercado. La reducción de emisiones también satisface las normas de adquisición de las compañías petroleras nacionales que exigen cada vez más reducciones del Alcance 1.

Mandatos de Localización y Valor en el País

El programa IKTVA de Arabia Saudita exige un 50% de contenido local en los contratos energéticos, lo que obliga a los propietarios extranjeros a asociarse con entidades nacionales o establecer filiales en el reino. El marco de Valor en el País de ADNOC impone condiciones similares en torno a la propiedad emiratí y la transferencia de tecnología. P&O Maritime Logistics obtuvo la certificación de los Emiratos Árabes Unidos en 2024 al asociarse con Al Seer Marine en 12 reacondicionamientos de embarcaciones. Zamil Offshore amplió su astillero en Dammam para capturar la demanda de reacondicionamiento que cuenta para la puntuación IKTVA. Estas políticas inclinan la adjudicación de contratos hacia flotas con bandera del Golfo o reacondicionadas en el Golfo, alterando los patrones de propiedad y fortaleciendo la cadena de suministro local de equipos y mano de obra cualificada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Perspectiva volátil del precio del petróleo | -1.4% | Global, aguda en Arabia Saudita y Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| El auge del fletamento spot de plataformas con posicionamiento dinámico desplaza a las embarcaciones de apoyo offshore | -0.8% | Emiratos Árabes Unidos, Qatar, Arabia Saudita | Mediano plazo (2-4 años) |

| Endurecimiento de los límites regionales de intensidad de carbono | -0.6% | Arabia Saudita, Emiratos Árabes Unidos (aplicación del CII de la Organización Marítima Internacional) | Mediano plazo (2-4 años) |

| Perturbaciones geopolíticas en puntos de estrangulamiento | -1.1% | Mar Rojo (Bab el-Mandeb), Estrecho de Ormuz | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Perspectiva Volátil del Precio del Petróleo

Los futuros del Brent oscilaron entre USD 70 y 90 por barril durante 2025, dificultando la visibilidad presupuestaria para los programas de exploración. Saudi Aramco pospuso las decisiones de inversión final en tres bloques offshore en el segundo trimestre de 2025 en medio de fluctuaciones de precios, recortando directamente la utilización de las embarcaciones de suministro a plataformas. Tidewater informa que cada caída de USD 10 en el Brent contrae las tarifas de fletamento promedio entre un 6% y un 8% en un trimestre. Los operadores se cubren priorizando contratos plurianuales con compañías petroleras nacionales, aunque la exposición al mercado spot sigue siendo alta para las flotas más pequeñas. Si los precios caen por debajo de USD 65, el apilamiento en frío y los amarres podrían revertir las ganancias de utilización logradas desde 2023. Por el contrario, precios sostenidos por encima de USD 95 desbloquearían proyectos diferidos, subrayando la naturaleza de doble filo de la volatilidad.

El Auge del Fletamento Spot de Plataformas con Posicionamiento Dinámico Desplaza a las Embarcaciones de Apoyo Offshore

Los buques perforadores con posicionamiento dinámico como el Deepwater Asgard de Transocean pueden almacenar 3.000 toneladas de lodo y cemento y recibir carga por helicóptero, reduciendo la dependencia de las embarcaciones de suministro a plataformas para el reabastecimiento a corta distancia. ADNOC adjudicó cuatro contratos de este tipo de plataforma en 2024 con cláusulas opcionales de carga por helicóptero, eliminando un estimado de 12 a 15 viajes de embarcaciones de suministro a plataformas por plataforma por año. La economía es más favorable en campos de aguas poco profundas dentro de las 50 millas náuticas de la costa. Los propietarios de embarcaciones de suministro a plataformas responden agrupando software de entrega justo a tiempo y seguimiento de carga para retener valor, pero los márgenes se reducen a medida que la propuesta de servicio pasa del tonelaje a los datos logísticos. A mediano plazo, la tendencia de integración de plataformas limita el crecimiento de la demanda de embarcaciones de suministro a plataformas, especialmente para las embarcaciones de menor especificación no aptas para reacondicionamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Embarcación: Las Embarcaciones de Suministro a Plataformas Anclan el Mercado, las Unidades Especializadas Ganan Participación

Las embarcaciones de suministro a plataformas controlaron el 44,4% del mercado de embarcaciones de apoyo offshore en Oriente Medio en 2025, reflejando su versatilidad en el transporte de fluidos de perforación, cemento y tubulares a las plataformas desde Safaniya hasta Zakum. Las actualizaciones de propulsión híbrida permitieron a Maersk Supply Service introducir cuatro embarcaciones de suministro a plataformas de clase DP2 que redujeron el consumo de combustible en un 20% y cumplen los objetivos CII-A ahora requeridos en los contratos plurianuales de Saudi Aramco. Las embarcaciones de suministro con remolque de manejo de anclas sirven para el posicionamiento de bloques en aguas profundas más allá de 1.500 m, pero la demanda es episódica. El segmento de Otros Tipos, que incluye unidades de construcción submarina y embarcaciones de transferencia de tripulación, crecerá más rápido a una CAGR del 11,8%, impulsado por el calendario eólico de NEOM y las conexiones submarinas de Qatar. Las embarcaciones submarinas equipadas con vehículos operados de forma remota se contratan cada vez más para la inspección de tuberías en el proyecto Hail y Ghasha, lo que subraya la especialización como ventaja competitiva.

Los operadores de flotas están reevaluando la asignación de capital a medida que el tamaño del mercado de embarcaciones de apoyo offshore en Oriente Medio para Otros Tipos crece rápidamente. Bourbon planea reacondicionamientos de bastidores en A de USD 3-4 millones en seis embarcaciones de suministro a plataformas para obtener elegibilidad en proyectos eólicos. Las embarcaciones de guardia para tripulación, aunque pequeñas en términos de ingresos, disfrutan de picos durante las temporadas de instalación de turbinas que requieren capacidad de transporte de personal las 24 horas. El crecimiento en estas categorías especializadas inclina la demanda de los astilleros hacia grúas, pasarelas y sistemas de baterías en lugar de métricas puras de potencia de remolque, lo que señala un cambio estructural en las prioridades de especificación.

Por Aplicación: Petróleo y Gas Domina, el Segmento Eólico Emerge

Las aplicaciones de petróleo y gas offshore generaron el 82,9% de los ingresos de 2025, respaldadas por el impulso de Saudi Aramco hacia 13 millones de barriles por día y la expansión de la producción de GNL de QatarEnergy hasta 126 millones de toneladas por año para 2027. Los compromisos de días de embarcación para perforación, tendido de tuberías e instalación submarina mantienen las embarcaciones de suministro a plataformas y los remolcadores de manejo de anclas cerca de la plena utilización. Sin embargo, la energía eólica offshore registrará el crecimiento más rápido a una CAGR del 12,5%, catalizado por el complejo de 4 GW de NEOM que exige embarcaciones certificadas para energía eólica que cumplan las normas de DNV. Esta divergencia obliga a los propietarios a elegir entre contratos centrados en el petróleo con volúmenes estables y contratos eólicos con mayores requisitos medioambientales pero plazos de entrega más largos.

El tamaño del mercado de embarcaciones de apoyo offshore en Oriente Medio para el apoyo a la energía eólica sigue siendo pequeño hoy en día, pero ofrece precios con mayor margen debido a la limitada oferta certificada. Los reacondicionamientos de Bourbon apuntan a este nicho, mientras que el astillero de Zamil Offshore en Dammam ahora anuncia instalaciones de pasarelas llave en mano para agilizar la certificación. La actividad de desmantelamiento offshore es moderada, con menos de 10 plataformas del Golfo programadas para su retirada hasta 2031, aunque los reguladores señalan normas más estrictas sobre el fin de vida útil después de 2030, lo que apunta a un futuro repunte en la demanda de elevación pesada y sellado de pozos.

Análisis Geográfico

Arabia Saudita captó el 35,1% del mercado de embarcaciones de apoyo offshore en Oriente Medio en 2025 y se proyecta que crezca a una CAGR del 10,2% hasta 2031. Los incrementos de Marjan y Berri combinados con el paquete de energía eólica offshore de NEOM sostienen la demanda de embarcaciones a largo ciclo, mientras que la norma de contenido local del 50% del IKTVA canaliza el gasto hacia astilleros y empresas conjuntas en el reino. La expansión del puerto de Ras Al Khair por USD 1,2 mil millones añade cuatro atraques de aguas profundas y una grúa móvil de 300 toneladas, reduciendo los costos de reposicionamiento hasta en un 20%

Los Emiratos Árabes Unidos ocupan el segundo lugar, anclados por el proyecto Hail y Ghasha de ADNOC que contrata embarcaciones de suministro a plataformas DP2 y unidades submarinas hasta 2029. ADNOC Logistics & Services opera 47 embarcaciones y obtuvo la certificación de Valor en el País en 2024 tras asociarse con Al Seer Marine en actualizaciones híbridas. Qatar le sigue, con contratos del Campo Norte que abarcan entre 80 y 100 embarcaciones, muchas a cinco años. Omán está posicionando Duqm como un centro submarino, mientras que la refinería Al-Zour de Kuwait impulsa la actividad de la base de suministro localizada. Baréin sigue siendo un nicho con menos de 15 embarcaciones que sirven al campo Awali.

La modernidad de la flota de Irán se rezaga debido a las sanciones que limitan el acceso a los sistemas de posicionamiento dinámico; doce nuevas embarcaciones de suministro a plataformas fueron construidas internamente en 2024, pero carecen de motores que cumplan con el CII. El resto de Oriente Medio contribuye con menos del 8% de la demanda regional, limitado por la inestabilidad geopolítica en Irak y Yemen. En general, la dispersión geográfica subraya que obtener la certificación local es tan importante como la especificación de la embarcación para el éxito en los contratos.

Panorama regulatorio

El entorno operativo de los OSV en Oriente Medio combina los requisitos globales de descarbonización marítima con las licencias específicas de cada país y las evaluaciones de los operadores energéticos. La aplicación del Indicador de Intensidad de Carbono (CII) de la OMI, vigente desde 2023, y las restricciones cada vez más estrictas relacionadas con el EEXI hasta 2026, están impulsando las decisiones de modernización y sustitución de los PSV y AHTS más antiguos. Por el lado de los operadores, Saudi Aramco actualizó sus normas y reglamentos de puertos y terminales marítimas en julio de 2025, mientras que la Autoridad de Puertos Petroleros de ADNOC mantiene estándares para la gestión de puertos, muelles y embarcaderos, añadiendo una capa adicional de cumplimiento junto a los requisitos del Estado de abanderamiento y del Estado del puerto.

Los reguladores nacionales también están modernizando y reforzando la aplicación de las normas. En Ras Al Khaimah, la Autoridad de Transporte emitió reglamentos ejecutivos en mayo de 2026 para la Ley N.º 13 de 2023, formalizando los requisitos de licencia, operación y cumplimiento de seguridad y medioambiental para las embarcaciones marítimas. Kuwait promulgó el Decreto Ley N.º 61/2026 en junio de 2026 para regular los establecimientos marítimos y las unidades flotantes, introduciendo requisitos como el AIS y estableciendo un período de gracia declarado para el cumplimiento. En Arabia Saudita, la Autoridad General de Transporte emitió en marzo de 2026 una exención de duración limitada de 30 días vinculada a la validez de los documentos de licencia de navegación para embarcaciones en aguas del Golfo Arábigo, lo que pone de relieve cómo las medidas administrativas de corto plazo pueden afectar la planificación de movilización y los controles documentales de los operadores de OSV.

Panorama Competitivo

El mercado exhibe una concentración moderada: los cinco principales operadores, Tidewater, ADNOC Logistics & Services, Maersk Supply Service, P&O Maritime Logistics y Bourbon, controlan aproximadamente el 50% de la capacidad regional. Tidewater logró una utilización del 88% y tarifas diarias promedio de USD 20.900 en el tercer trimestre de 2024, ilustrando el apalancamiento de precios para las flotas modernas. Las normas de localización redistribuyen el poder hacia los actores regionales; Zamil Offshore y Zakher Marine ganan licitaciones al ofrecer embarcaciones listas para IKTVA o ICV. La diferenciación técnica ahora se centra en los reacondicionamientos de propulsión híbrida, el software de seguimiento de carga en tiempo real y las calificaciones CII-A verificadas.

Las oportunidades de espacio en blanco permanecen en el apoyo a la energía eólica, donde menos de 20 embarcaciones poseen certificación eólica de DNV/BV. Los híbridos DP2 de Maersk establecen un nuevo punto de referencia de eficiencia e impulsan programas de reacondicionamiento entre los competidores. Los participantes más pequeños como Al Seer Marine agrupan servicios de ingeniería con participación accionaria para satisfacer la puntuación de contenido local, reduciendo las barreras de entrada para los propietarios internacionales. La narrativa competitiva está, por tanto, pasando del recuento de capacidad a la agilidad de cumplimiento y las capas de servicios digitales.

Líderes de la Industria de Embarcaciones de Apoyo Offshore en Oriente Medio

ADNOC Logistics & Services

Tidewater Inc.

Zamil Offshore Services

Maersk Supply Service

Bourbon Corporation SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se centra en asegurar la demanda de embarcaciones a varios años vinculada a grandes desarrollos costa afuera aprobados y en construir el ecosistema de contratistas en torno a ellos. En los EAU, ADNOC anunció una decisión final de inversión para el desarrollo de gas profundo SARB en enero de 2026, y la actividad EPCI es visible en adjudicaciones como la de McDermott, que obtuvo un contrato de entre 750 millones y 1.000 millones de USD para la expansión de Nasr-115, junto con la selección de contratistas en junio de 2026 para paquetes vinculados al programa de expansión de Upper Zakum de ADNOC. Estos programas amplían los requisitos más allá de los PSV y AHTS convencionales hacia tonelaje de mayor especificación para apoyo submarino, apoyo a la construcción y apoyo a operaciones de buceo, creando oportunidades para propietarios capaces de ofrecer capacidad DP, rendimiento CII verificado y sistemas de seguridad aceptados por las NOC.

Una segunda vía de oportunidad proviene de la localización y la renovación de flotas impulsada por el cumplimiento normativo, que desplaza el gasto hacia tonelaje reacondicionado en el Golfo y operaciones certificadas localmente, en lugar de la mera disponibilidad en el mercado spot. Los marcos IKTVA de Arabia Saudita (50% de contenido local) y el ICV de los EAU, combinados con evaluaciones específicas de las NOC, como las Normas de Aceptación de Embarcaciones Marítimas de ADNOC, aumentan el valor de las asociaciones locales, la capacidad de mantenimiento regional y una disciplina documental más estricta. Los operadores con acceso a astilleros de reacondicionamiento y vías de clasificación, por ejemplo las normas de Tasneef para unidades costa afuera vigentes desde abril de 2025 y las normas de clasificación actualizadas para unidades costa afuera de organismos como ABS en 2026, pueden monetizar paquetes de conversión, incluidas mejoras híbridas y adiciones de equipos de misión (pórticos, pasarelas, sistemas ROV). Esto puede ampliar la elegibilidad de fletamento hacia segmentos como el apoyo a la energía eólica marina y el apoyo especializado a la construcción.

Desarrollos recientes del sector

- Marzo de 2026: Tidewater reportó resultados del primer trimestre de 2026 que destacan mayores costos operativos en Oriente Medio vinculados a gastos elevados de seguros y de tripulación, mientras que la utilización en la región se mantuvo mejor de lo esperado. Esta divulgación subraya cómo la inflación de costos vinculada a factores geopolíticos y de seguridad se está convirtiendo en una variable central en la fijación de precios de fletamento y en los términos contractuales para los propietarios de OSV que operan en el Golfo.

- Noviembre de 2025: Zamil Offshore Services lanzó la última embarcación rápida de tripulación de una serie de tres buques monocasco de aluminio construidos por Lita Ocean para operaciones de apoyo a Saudi Aramco. La entrega añade capacidad moderna de transferencia de tripulación y refleja la actividad continua de renovación de flota alineada con la demanda de Saudi Aramco y los requisitos operativos locales.

- Diciembre de 2024: ADNOC Logistics and Services amplió su negocio de Logística Integrada mediante la adquisición de 20 activos costa afuera, incluidas nueve embarcaciones de apoyo costa afuera, y asegurócontratos de alquiler vinculados a 19 despliegues de gabarras autoelevables. La adquisición aumentó la capacidad controlada y fortaleció la capacidad de ADNOC L&S para combinar la logística marítima con las necesidades de campañas costa afuera, influyendo en la intensidad competitiva en los fletamentos regionales spot y a plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las embarcaciones de apoyo costa afuera que operan en la actividad costa afuera de Oriente Medio, donde las embarcaciones se fletan para transportar suministros, apoyar trabajos costa afuera y mantener el funcionamiento seguro de los activos costa afuera.

Exclusiones de alcance: se excluyen la logística marítima terrestre, las embarcaciones de vías navegables interiores y los servicios de remolque exclusivamente portuarios cuando no están vinculados a trabajos de apoyo a campos costa afuera.

Descripción general de la segmentación

- Por Tipo de Embarcación

- Remolcadores de Manejo de Anclas/Embarcaciones de Suministro con Remolque de Manejo de Anclas (AHT/AHTS)

- Embarcaciones de Suministro a Plataformas

- Otros Tipos (embarcaciones multipropósito, submarinas y de guardia para tripulación)

- Por Aplicación

- Petróleo y Gas Offshore

- Energía Eólica Offshore

- Desmantelamiento Offshore

- Otras Aplicaciones

- Por Geografía

- Arabia Saudita

- Emiratos Árabes Unidos

- Qatar

- Omán

- Kuwait

- Baréin

- Irán

- Resto de Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de la base de actividad costa afuera y el panorama de oferta de embarcaciones en Oriente Medio, de modo que el modelo tenga un ancla real. Utilizamos fuentes públicas como publicaciones de la OPEP, perspectivas energéticas de la AIE, portales de estadísticas nacionales y comunicados de administraciones marítimas para entender el impulso de los proyectos costa afuera, las señales de política y las restricciones operativas.

Para convertir la actividad en señales de demanda, también revisamos fuentes como las estadísticas comerciales de UN Comtrade, actualizaciones de autoridades portuarias, avisos de seguridad y marítimos, y artículos de ingeniería marina revisados por pares que analizan los patrones de utilización y los costos operativos de los OSV. Se utilizaron informes corporativos, presentaciones a inversores y prensa de renombre para seguir los movimientos de flota, los anuncios de contratos y la dirección de las tarifas diarias. En algunos casos, se consultaron suscripciones de pago que compilan datos financieros de empresas, actividad de licitaciones y registros comerciales a nivel de envío para cotejar cronologías y normalizar supuestos. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, y se utilizaron varias otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales, especialmente en torno a las tarifas diarias, la utilización de embarcaciones, la duración de los contratos y la rapidez de los reajustes de precios tras cambios en los alcances de trabajo costa afuera. Hablamos con una combinación de propietarios de embarcaciones, equipos de fletamento y operaciones, partes interesadas de proyectos costa afuera y coordinadores de servicios en los principales centros costa afuera de Oriente Medio para confirmar el conjunto real de demanda y cerrar brechas de datos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 15% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente y ascendente en el que la actividad de petróleo y gas costa afuera, los alcances de trabajo de energía eólica marina y las cargas de trabajo de desmantelamiento se traducen en un conjunto implícito de demanda de embarcaciones para la región. Ese conjunto de demanda se expresa luego en términos de ingresos utilizando días operativos y precios realistas, y se corrobora con verificaciones ascendentes selectivas, como muestras de tarifas diarias por clase de embarcación, una verificación cruzada de utilización y una consolidación limitada de la capacidad de flota conocida en aguas activas.

Los insumos clave utilizados en el modelo incluyen el número e intensidad de los proyectos costa afuera, el ritmo de perforación y mantenimiento, la disponibilidad de embarcaciones por principales clases de OSV (AHT/AHTS, PSV y otros tipos de apoyo), la progresión de tarifas diarias por tipo de contrato y los niveles de utilización según la temporada y el calendario del programa de trabajo. También rastreamos señales de inflación de costos que influyen en los reajustes de precios, junto con la dirección del gasto costa afuera a nivel de país cuando ese vínculo es visible en los planes públicos. Cuando los datos son escasos para una geografía menor o un rol de embarcación de nicho, los supuestos se completan utilizando el centro costa afuera comparable más cercano, y luego se corrigen mediante retroalimentación de entrevistas y patrones de contratos observados.

Para la previsión, se utiliza el análisis de escenarios porque la actividad costa afuera y los precios de las embarcaciones pueden cambiar rápidamente cuando se modifican los calendarios de proyectos o cuando se renegocian las tarifas. Las trayectorias de crecimiento se construyen a partir de los cambios esperados en la carga de trabajo costa afuera, y luego se ajustan según las opiniones de expertos sobre cómo es probable que respondan la utilización y las tarifas diarias durante el período de previsión.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección de la disponibilidad de flota, el flujo visible de licitaciones y si la utilización y las tarifas diarias implícitas parecen razonables para cada clase de embarcación. Si una cifra a nivel de país parece fuera de línea, se revisan los supuestos y se activan llamadas de seguimiento para confirmar si la variación es real o un artefacto del modelo.

Antes de la aprobación final, el modelo pasa por una revisión de analista de varios pasos en la que se vuelven a verificar los insumos, las conversiones y el manejo de divisas, seguida de una revisión final de coherencia de los pasos de crecimiento año por año. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios repentinos de tarifas, adjudicaciones de contratos significativos o cambios en los calendarios de proyectos costa afuera. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de mercado de Mordor Intelligence para el mercado de embarcaciones de apoyo costa afuera de Oriente Medio con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para las embarcaciones de apoyo costa afuera, porque el alcance puede variar de formas pequeñas, y esas pequeñas variaciones se acumulan rápidamente. Las mayores diferencias suelen provenir de lo que se cuenta como ingresos de OSV, qué años se tratan como base y cómo se proyectan las tarifas diarias y la utilización.

A menudo aparece una brecha impulsada por la actualización cuando un estudio actualiza las tarifas diarias y el momento del tipo de cambio más cerca del ciclo de contratación actual, mientras que otro mantiene precios más antiguos o utiliza un supuesto de divisa combinado que suaviza los movimientos reales. Las verificaciones de fletamento y la conversión de divisas ajustada por año son los controles utilizados para mantener la cifra de 2025 alineada con el entorno de tarifas actual en el mercado de OSV de Oriente Medio, razón por la cual Mordor Intelligence llega a un nivel diferente al de algunas otras cifras publicadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,47 mil millones de USD (2025) | |

| Consultora Regional A | 2,85 mil millones de USD (2026) | Utiliza un año posterior y un límite de OSV más amplio que se aproxima más a los servicios de embarcaciones costa afuera que apoyan instalaciones energéticas, y la construcción de ingresos puede elevarse si se aplican tarifas diarias más altas de forma temprana sin un realismo de utilización correspondiente por clase de embarcación. |

| Editorial del Sector B | 0,30 mil millones de USD (2024) | Utiliza una geografía diferente (Oriente Medio y África combinados) y un valor declarado mucho menor, lo que sugiere que el alcance puede acercarse más a un subsegmento más estrecho o a una definición de ingresos limitada, en lugar del conjunto completo de ingresos de OSV vinculado a la actividad costa afuera de Oriente Medio. |

La dispersión entre las cifras publicadas se explica principalmente por las decisiones de tiempo y alcance, seguidas de cómo se escalonan los precios a lo largo de los años de previsión. Al mantener la construcción de ingresos vinculada a señales observables de carga de trabajo costa afuera y al revalidar las tarifas diarias y la utilización mediante retroalimentación de campo, la estimación final se mantiene trazable a impulsores claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embarcaciones de apoyo offshore en Oriente Medio en 2026?

El mercado se estima en aproximadamente USD 2,71 mil millones en 2026, en una trayectoria de crecimiento hacia USD 4,24 mil millones para 2031.

¿Qué tipo de embarcación tiene la mayor participación?

Las embarcaciones de suministro a plataformas lideraron con una participación del 44,4% en 2025, reflejando su versatilidad en la logística de perforación.

¿Qué impulsa la demanda futura más allá del petróleo y el gas?

Los proyectos de energía eólica offshore, en particular el complejo de 4 GW de NEOM, están acelerando la demanda de unidades de tendido de cables y transferencia de tripulación.

¿Cómo afectan los mandatos de localización a los propietarios extranjeros?

Las normas IKTVA de Arabia Saudita e ICV de los Emiratos Árabes Unidos exigen empresas conjuntas o filiales locales, lo que influye en las estructuras de propiedad y las decisiones de reacondicionamiento.

¿Están justificados económicamente los reacondicionamientos de propulsión híbrida?

Sí, porque el cumplimiento del CII evita penalizaciones en los contratos de fletamento y apoya las primas en las tarifas diarias que compensan el capital de reacondicionamiento en un plazo de tres a cinco años.

¿Qué país es el mercado regional de más rápido crecimiento?

Se proyecta que Arabia Saudita se expanda a una CAGR del 10,2% hasta 2031, impulsada por los incrementos upstream y las inversiones en energía eólica.

Última actualización de la página el: