Tamaño y Participación del Mercado de Cemento Verde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

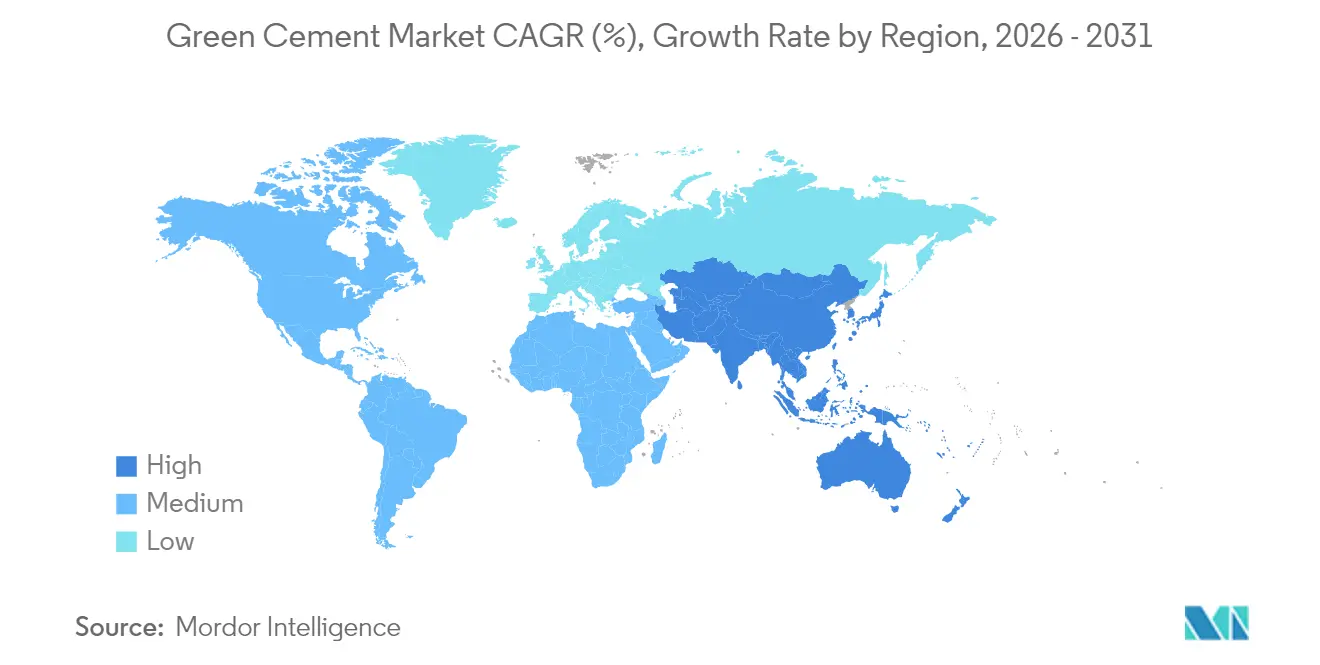

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

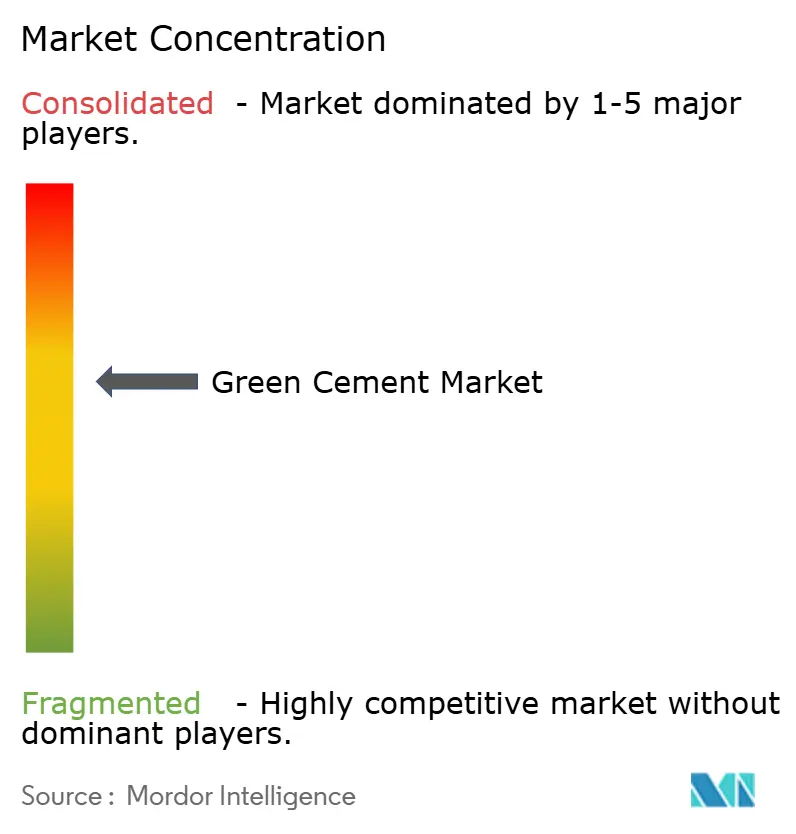

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento Verde por Mordor Intelligence

Se espera que el tamaño del mercado de Cemento Verde crezca de USD 32,77 mil millones en 2025 a USD 35,1 mil millones en 2026 y se prevé que alcance USD 49,46 mil millones en 2031 a una CAGR del 7,1% durante 2026-2031. Los mandatos regulatorios, el aumento de los precios del carbono y las normas de adquisición que favorecen los materiales bajos en carbono trasladan el mercado de cemento verde de un estatus de nicho a una selección convencional en proyectos públicos y privados. Las formulaciones a base de ceniza volante concentran la mayor participación de ingresos, mientras que el gasto en infraestructura y el financiamiento vinculado a criterios ESG aceleran la adopción en obras no residenciales. Asia-Pacífico registra el crecimiento más rápido, mientras que América del Norte mantiene el liderazgo en volumen gracias a la adopción temprana de políticas y cadenas de suministro maduras. La intensidad competitiva se mantiene moderada a medida que los grandes fabricantes de cemento amplían sus carteras verdes y los productores especializados aprovechan contratos de materias primas asegurados.

Conclusiones Clave del Informe

- Por tipo de producto, el cemento a base de ceniza volante lideró con el 43,55% de la participación del mercado de cemento verde en 2025, y se proyecta que se expanda a una CAGR del 7,62% hasta 2031.

- Por sector de construcción, las obras no residenciales representaron el 57,80% del tamaño del mercado de cemento verde en 2025 y se prevé que avancen a una CAGR del 8,15% hasta 2031.

- Por geografía, América del Norte mantuvo el 37,55% de la participación de ingresos del mercado de cemento verde en 2025; Asia-Pacífico está previsto que registre la CAGR regional más rápida del 7,94% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cemento Verde

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos globales de descarbonización y códigos de construcción centrados en ESG | +2.10% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los precios del carbono y esquemas de comercio de emisiones | +1.80% | UE, California, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Auge de la urbanización en APAC que requiere materiales bajos en carbono | +1.50% | Núcleo de APAC, expansión hacia MEA | Corto plazo (≤ 2 años) |

| Abundantes materias primas SCM (ceniza volante, escoria) que reducen costos | +1.20% | Regiones con alta dependencia del carbón a nivel mundial | Mediano plazo (2-4 años) |

| Comercialización de hornos alimentados con hidrógeno | +0.90% | UE, plantas selectas de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Globales de Descarbonización y Códigos de Construcción Centrados en ESG

Las políticas de adquisición obligatoria de bajas emisiones de carbono impulsan cambios inmediatos en la demanda, alejándose del cemento Portland ordinario hacia formulaciones verdes verificadas. California tiene como objetivo una reducción del 40% en las emisiones de su sector cementero para 2035 y cero emisiones netas para 2045, lo que ancla acciones similares en otros estados de EE. UU.[1]Junta de Recursos del Aire de California, "Estrategia de Cero Emisiones Netas del Sector Cementero," arb.ca.gov. El Reglamento de Productos de Construcción revisado de la UE obliga a los pasaportes digitales y la divulgación de CO₂ para el hormigón a partir de 2024, impulsando a los productores ya equipados con documentación de ciclo de vida al frente de las licitaciones. Francia, Dinamarca, Irlanda y el Estado de Nueva York han introducido cada uno techos progresivos de emisiones o normas de Compra Limpia que convierten los materiales conformes en la opción predeterminada en lugar de una opción premium. A medida que las jurisdicciones replican los estatutos pioneros, el mercado de cemento verde obtiene un piso de crecimiento impulsado por políticas que los productores tradicionales solo pueden alcanzar mediante la modernización de hornos o la asociación con proveedores especializados.

Aumento de los Precios del Carbono y Esquemas de Comercio de Emisiones

Los costos del carbono alteran la economía del clínker al convertir el CO₂ en un gasto directo. El Sistema de Comercio de Emisiones de la UE retira gradualmente las asignaciones gratuitas, lo que lleva a los fabricantes de cemento a acelerar las sustituciones bajas en carbono o arriesgarse a una compresión de márgenes. La plataforma de comercio nacional de China ahora cubre el cemento, extendiendo la presión de costos al mayor productor mundial. A medida que más regiones fijan un precio al carbono, los materiales cementantes suplementarios ganan competitividad relativa y el mercado de cemento verde se beneficia de una ventaja de costo estructural sobre los productos heredados.

Auge de la Urbanización en APAC que Requiere Materiales Bajos en Carbono

El acelerado desarrollo de infraestructura de India contrasta con el ciclo inmobiliario moderado de China, aunque ambos mercados aplican normas ambientales más estrictas que aumentan la demanda de aglutinantes bajos en carbono. Las empresas de servicios públicos regionales, las autoridades de transporte y los promotores privados incorporan cláusulas de sostenibilidad que especifican cemento verde en los diseños de líneas de metro, centros de datos y cimientos de energías renovables. Con la generación de electricidad en APAC habiendo aumentado 16,5 veces entre 1971 y 2018, el sector de la construcción sigue bajo presión para descarbonizarse rápidamente, incluso a medida que crecen los volúmenes de hormigón[2]Banco Asiático de Desarrollo, "Crecimiento de Infraestructura y Emisiones de Asia," adb.org.

Abundantes Materias Primas SCM que Reducen Costos

La ceniza volante continúa dominando como material cementante suplementario, representando casi el 90% del uso global de puzolanas y ayudando al cemento verde a alcanzar la paridad de precios en muchas regiones. La ceniza recolectada de estanques heredados, que ahora representa el 10% de los volúmenes reciclados en los Estados Unidos, extiende la vida útil del suministro incluso a medida que aumentan los cierres de plantas de carbón. Al mismo tiempo, el suministro de escoria de acero enfrenta incertidumbre debido a la adopción de hornos de arco eléctrico, lo que lleva a los productores a firmar contratos a largo plazo o adquirir activos de procesamiento, como se observó en la adquisición de The SEFA Group por parte de Heidelberg Materials.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escepticismo sobre el rendimiento entre constructores y contratistas | -1.40% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Normas fragmentadas en mercados emergentes | -0.80% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Reducción del suministro de escoria a medida que el acero migra a EAF/DRI | -1.10% | Regiones productoras de acero a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo sobre el Rendimiento entre Constructores y Contratistas

Algunos contratistas se resisten a los cambios de especificación, citando el curado prolongado, los retrasos en el fraguado en climas fríos y la disponibilidad regional inconsistente de materiales suplementarios. Los organismos de normalización trabajan para reemplazar los límites prescriptivos de mezcla con directrices basadas en el rendimiento, aunque persisten brechas de conocimiento, especialmente en empresas pequeñas y medianas. Los proyectos de demostración y la capacitación específica siguen siendo esenciales para la adopción generalizada.

Normas Fragmentadas en Mercados Emergentes

Las definiciones divergentes de "cemento verde" en los códigos nacionales complican el cumplimiento para las multinacionales e inflan los costos de prueba. Los reguladores en Asia, Oriente Medio y América Latina avanzan a ritmos desiguales, lo que ralentiza la ejecución de proyectos transfronterizos y la consolidación del suministro. Los programas de asistencia técnica y las iniciativas de alineación regional tienen como objetivo unificar las normas a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Ceniza Volante Enfrenta Restricciones de Suministro

Las formulaciones a base de ceniza volante mantuvieron una participación del 43,55% del mercado de cemento verde en 2025, subrayando su condición de sustituto predeterminado bajo en carbono donde los residuos de la combustión del carbón siguen siendo abundantes. Los productores aprovechan la logística madura y el rendimiento bien documentado para atender grandes contratos de infraestructura y licitaciones gubernamentales. Sin embargo, la disminución de la generación de carbón reduce los grupos de materias primas futuras, lo que lleva a las empresas a recolectar ceniza de estanques heredados o a migrar hacia mezclas de arcilla calcificada con caliza. La tecnología LC3, capaz de reducir las emisiones hasta en un 40%, gana visibilidad a medida que los laboratorios validan la paridad mecánica con el cemento Portland ordinario. Las variantes a base de humo de sílice ocupan nichos de alta especificación, proporcionando hormigón impermeable adecuado para estructuras marinas y de contención química. Las alternativas a base de escoria luchan con los inminentes cambios de suministro, pero mantienen relevancia cerca de las acerías integradas. Las nuevas químicas de aglutinantes, incluidos los hormigones geopoliméricos, avanzan a través de proyectos piloto que podrían diversificar el mercado de cemento verde si mejoran las economías de escala.

La creciente diversificación reduce la dependencia excesiva de cualquier flujo suplementario único y protege a los productores de las perturbaciones en las materias primas. Con la ceniza recolectada constituyendo el 10% de la ceniza volante reciclada en EE. UU., la seguridad del suministro mejora, aunque los costos de procesamiento aumentan. Por lo tanto, los acuerdos estratégicos entre fabricantes de cemento y entidades de recuperación de ceniza de carbón de empresas de servicios públicos figuran de manera prominente en el flujo de operaciones recientes. Las asociaciones de molienda de escoria y las empresas conjuntas de calcinación de arcilla se vuelven igualmente críticas a medida que las empresas equilibran la viabilidad técnica, los objetivos de emisiones y la economía de las materias primas.

Por Sector de Construcción: La Infraestructura Impulsa el Liderazgo No Residencial

Los proyectos no residenciales mantuvieron el 57,80% de los ingresos de 2025 y avanzarán a una CAGR del 8,15% hasta 2031, reflejando el gasto respaldado por políticas en corredores de transporte, actualizaciones de redes eléctricas y edificios públicos que ahora especifican mezclas bajas en carbono verificadas. Los documentos de adquisición exigen cada vez más declaraciones ambientales de producto de terceros, lo que otorga a los productores conformes un canal claro hacia trabajos recurrentes. Los promotores de bienes raíces comerciales también integran el cemento verde en los alcances de estructura y envolvente para obtener certificaciones de sostenibilidad que atraen a inversores institucionales.

La adopción residencial crece de manera más gradual. Aunque las reducciones en las tasas hipotecarias en 2025 podrían impulsar el inicio de construcciones de viviendas, los constructores sensibles a los costos siguen siendo cautelosos respecto a la adopción de aglutinantes desconocidos sin garantías de programación. Los ensayos en Egipto muestran un potencial ahorro del 44,5% de CO₂ en bloques no estructurales utilizando formulaciones verdes modificadas. A medida que los códigos de construcción se endurecen y aumenta la conciencia del consumidor, el segmento debería cerrar las brechas de adopción, aunque el crecimiento a corto plazo continúa apoyándose en grandes obras civiles donde la contratación pública dicta las elecciones de materiales.

Análisis Geográfico

América del Norte retuvo el 37,55% de los ingresos de 2025, anclada por las normas federales y estatales de Compra Limpia, los primeros pilotos de captura de carbono y la alta familiaridad de los contratistas con los cementos mezclados. El proyecto CCS de Mitchell de Heidelberg Materials por sí solo tiene como objetivo el almacenamiento geológico de más de 50 millones de toneladas de CO₂ durante 30 años, lo que señala una infraestructura que puede sustentar compromisos de volumen a largo plazo. La disponibilidad de suministro difiere por región: los estados del Medio Oeste aprovechan la proximidad a las cuencas de ceniza de carbón, mientras que las áreas costeras importan escoria o arcilla calcinada para cumplir con las especificaciones.

Asia-Pacífico registra la CAGR más rápida del 7,94% hasta 2031, impulsada por el extenso programa de infraestructura plurianual de India y los códigos progresivamente más estrictos en todo el Sudeste Asiático. Los esfuerzos de consolidación de China llevan a los grandes grupos a modernizar las plantas con líneas bajas en carbono para mantener los permisos en medio de los vientos en contra del sector inmobiliario. Dos tercios de las redes ferroviarias de alta velocidad mundiales residen en la región, requiriendo hormigón que satisfaga los techos de emisiones cada vez más estrictos e impulse el mercado de cemento verde a medida que los proyectos renuevan el material de vías y estaciones.

Europa combina una sólida política climática con capacidades industriales maduras. El mandato de Irlanda de 2024 para el cemento bajo en carbono en todos los proyectos estatales y el techo de emisiones de Dinamarca de 2025 de 7,1 kg CO₂e/m²/año establecen referencias influyentes. Los precios del carbono garantizan que el tamaño del mercado de cemento verde se expanda a pesar de la volatilidad del volumen de construcción, ya que los costos de CO₂ inclinan las evaluaciones de licitaciones hacia las mezclas con bajo contenido de clínker. Oriente Medio y África son testigos de una demanda emergente, especialmente en las economías del Golfo que planifican centros de hidrógeno y grandes obras públicas, aunque las normas fragmentadas y la experiencia limitada en el sitio ralentizan la penetración hasta que maduren las directrices armonizadas.

Panorama Competitivo

El mercado de cemento verde exhibe una concentración moderadamente consolidada. Holcim, Heidelberg Materials y Cemex explotan la logística integrada y el reconocimiento de marca mientras modernizan los hornos para combustibles alternativos y la captura de carbono. CarbonCure persigue químicas diferenciadas que eluden el clínker por completo, apuntando a los primeros adoptantes que buscan mayores reducciones de emisiones de las que ofrecen los cementos mezclados.

La actividad de fusiones y adquisiciones se concentra en el control de materias primas y el acceso a tecnología. La adquisición de The SEFA Group, reciclador de ceniza volante, por parte de Heidelberg Materials asegura un suministro consistente de puzolanas a lo largo de la costa este de EE. UU. Las participaciones minoritarias de Cemex en KC8 Capture Technologies y HiiROC proporcionan pilotos internos para la captura de carbono sólido y la producción de hidrógeno. La integración vertical en la recolección de ceniza, la calcinación de arcilla y la adquisición de energía renovable fortalece la resiliencia de los márgenes a medida que aumentan los costos del carbono.

La colaboración estratégica surge a través del Rastreador de Tecnología de Cemento Verde de la Asociación Global de Cemento y Hormigón, que ahora monitorea los despliegues de hornos de arcilla calcinada para facilitar el intercambio de conocimientos. Los productores co-invierten en I+D para reducir el riesgo de nuevos aglutinantes y hacen lobby conjuntamente por códigos basados en el rendimiento. El ecosistema resultante fomenta la diferenciación de carteras mientras mantiene la interoperabilidad de referencia para los contratistas globales, un entorno en el que el mercado de cemento verde puede escalar sin comprometer los requisitos de rendimiento estructural.

Líderes de la Industria del Cemento Verde

Cemex S.A.B DE C.V.

Heidelberg Materials

Holcim

UltraTech Cement Ltd.

Votorantim Cimentos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hoffmann Green ha anunciado que ha recibido una certificación importante para su cemento H-UKR sin clínker al 0% en los Estados Unidos, que también está reconocido en Arabia Saudita. Dado que el cemento sin clínker se categoriza como un tipo de cemento verde, se anticipa que esta certificación mejorará la posición de la empresa en el mercado de cemento verde.

- Diciembre de 2023: Hoffmann Green Cement Technologies ha extendido su asociación de 2021 con el Centre Scientifique et Technique du Bâtiment por tres años más. Esta extensión garantiza evaluaciones más rápidas de sus tecnologías, incluidas las innovadoras soluciones a base de arcilla. Este movimiento está destinado a acelerar el crecimiento del mercado de cemento verde.

Alcance del Informe Global del Mercado de Cemento Verde

El cemento verde es un cemento respetuoso con el medio ambiente que se fabrica utilizando una técnica de carbono negativo. La mayoría de las materias primas necesarias para fabricar cemento verde son residuos de trabajos industriales. Los componentes principales utilizados en la producción de cemento verde son la escoria de alto horno y la ceniza volante. Ofrece mayor resistencia, longevidad, resistencia a las grietas y baja permeabilidad al cloruro.

El mercado de cemento verde está segmentado por tipo de producto, sector de construcción y geografía. Según el tipo de producto, el mercado está segmentado en base de ceniza volante, base de escoria, base de caliza, base de humo de sílice y otros tipos de producto. Según el sector de construcción, el mercado está segmentado en sectores residencial y no residencial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cemento verde en 15 países de las principales regiones.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (millones de USD).

| Base de Ceniza Volante |

| Base de Escoria |

| Base de Caliza |

| Base de Humo de Sílice |

| Otros Tipos de Producto |

| Residencial |

| No Residencial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Base de Ceniza Volante | |

| Base de Escoria | ||

| Base de Caliza | ||

| Base de Humo de Sílice | ||

| Otros Tipos de Producto | ||

| Por Sector de Construcción | Residencial | |

| No Residencial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cemento verde?

El tamaño del mercado de cemento verde se sitúa en USD 35,1 mil millones en 2026 y se proyecta que crezca hasta USD 49,46 mil millones en 2031.

¿Qué tipo de producto lidera el mercado?

Las formulaciones a base de ceniza volante lideran con una participación de ingresos del 43,55%, respaldadas por cadenas de suministro establecidas y rendimiento comprobado.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico registra la CAGR de pronóstico más alta del 7,94%, impulsada por grandes programas de infraestructura y códigos ambientales cada vez más estrictos.

¿Cómo influyen los precios del carbono en la adopción del cemento verde?

El aumento de los precios del carbono incrementa directamente el costo del cemento con alto contenido de clínker, haciendo que las alternativas bajas en carbono sean competitivas en costos y acelerando la sustitución.

¿Cuáles son los principales desafíos que enfrenta la industria del cemento verde?

Las restricciones de suministro de materiales suplementarios, el escepticismo sobre el rendimiento entre los contratistas y las normas fragmentadas en los mercados emergentes siguen siendo los principales obstáculos.

¿Qué empresas son los principales actores en este mercado?

Holcim, Heidelberg Materials, Cemex S.A.B DE C.V., UltraTech Cement Ltd. y Votorantim Cimentos son los principales actores en el mercado de cemento verde.

Última actualización de la página el: