Tamaño y participación del mercado de productos de lignina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

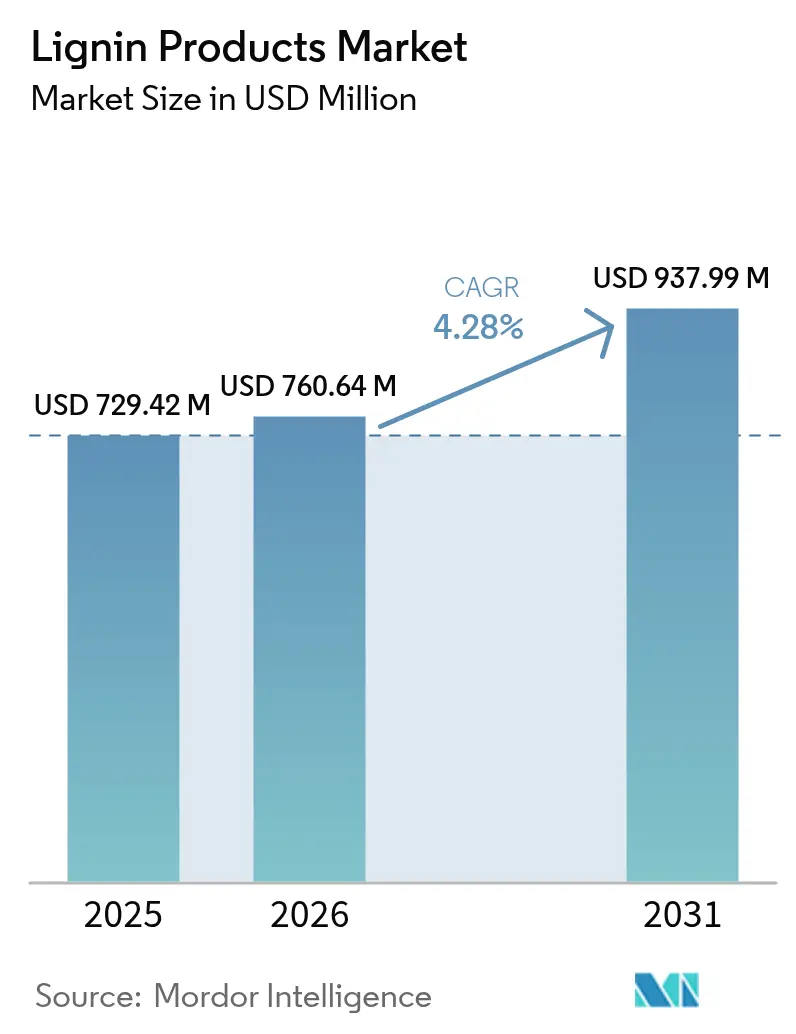

| Tamaño del Mercado (2026) | 760.64 Millones de dólares |

| Tamaño del Mercado (2031) | 937.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de productos de lignina por Mordor Intelligence

Se espera que el mercado de productos de lignina crezca de USD 729,42 millones en 2025 a USD 760,64 millones en 2026 y se prevé que alcance USD 937,99 millones en 2031 a una CAGR del 4,28% durante 2026-2031. Las ganancias en el desempeño derivan del aumento de la demanda de productos químicos para la construcción con bajo contenido de carbono, regulaciones de sostenibilidad más estrictas en las economías maduras y avances continuos en las rutas de bioconversión que abren salidas de alto valor para los aromáticos a base de lignina. El cambio desde la eliminación de residuos hacia la integración de biorrefinerías de valor agregado refuerza el poder de fijación de precios, especialmente para los grados de alta pureza suministrados a las cadenas de valor farmacéutica y electrónica. Europa preserva la ventaja de ser pionera gracias a la infraestructura consolidada de molinos de pulpa, mientras que América del Norte registra el crecimiento más rápido impulsado por los mandatos de etanol celulósico y los programas de aligeramiento de peso en la industria automotriz. La intensidad competitiva se mantiene moderada, con productores integrados de pulpa que aprovechan su escala para proteger los márgenes frente a los procesadores especializados más pequeños

Conclusiones clave del informe

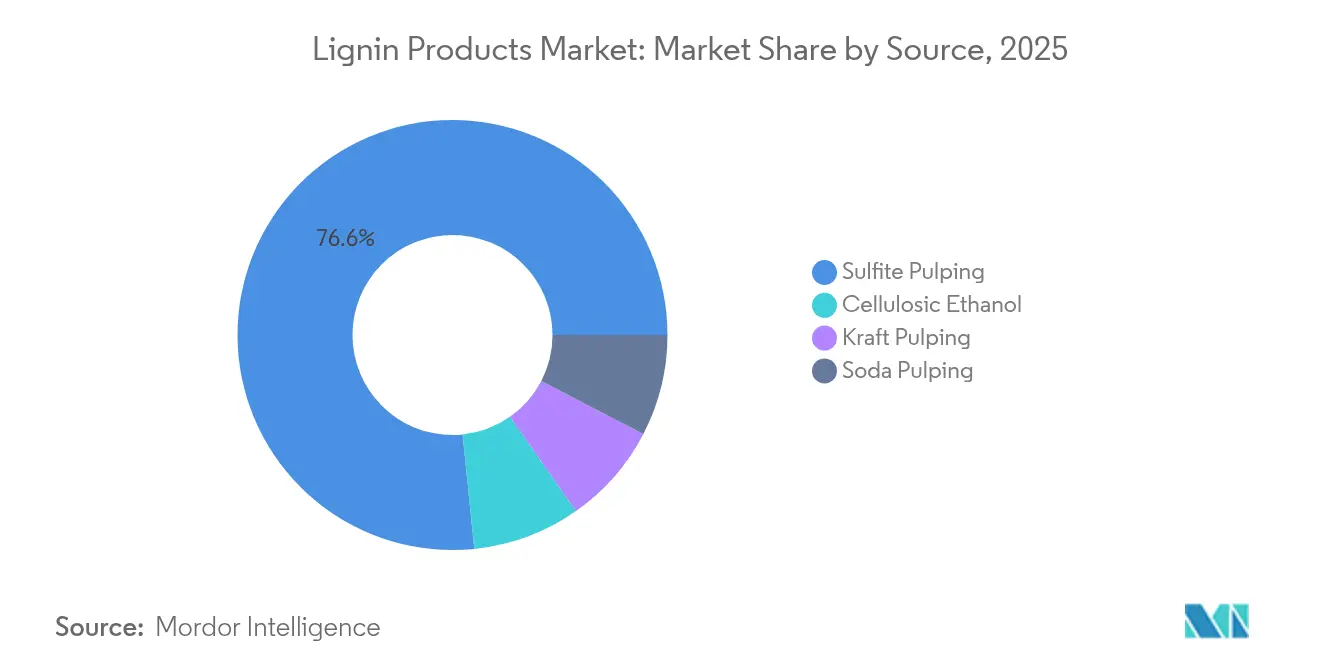

- Por fuente, el pulpado al sulfito lideró con una participación del 76,62% en el mercado de productos de lignina en 2025; el etanol celulósico registró la CAGR proyectada más alta del 4,95% hasta 2031.

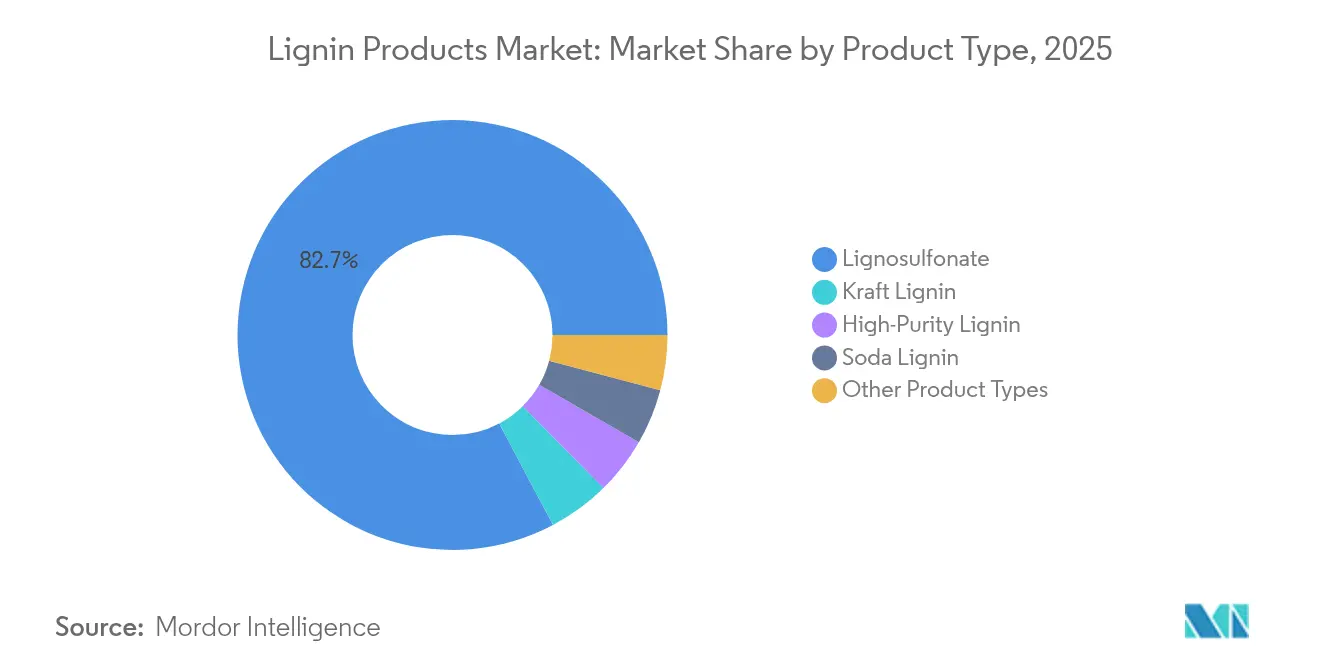

- Por tipo de producto, el lignosulfonato representó el 82,74% del tamaño del mercado de productos de lignina en 2025, mientras que la lignina kraft está preparada para expandirse a una CAGR del 5,29% hasta 2031.

- Por aplicación, los dispersantes mantuvieron una participación en los ingresos del 30,44% en 2025; se prevé que los aditivos para concreto crezcan a una CAGR del 5,31% hasta 2031.

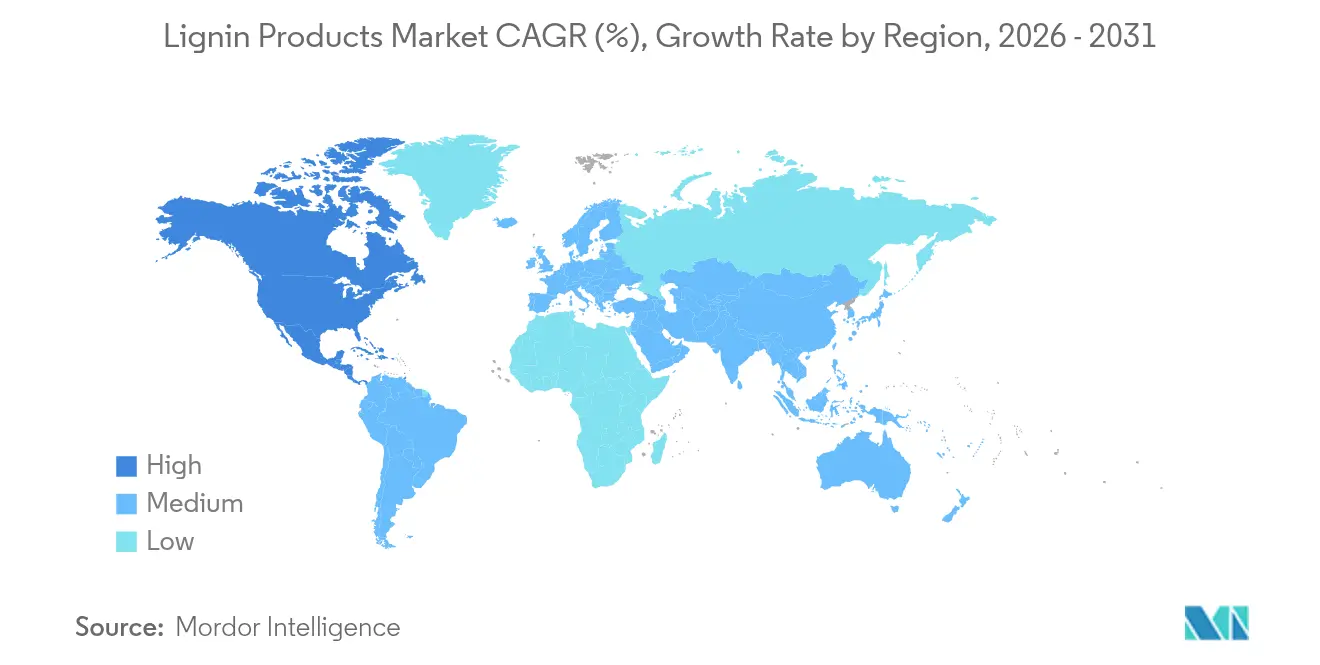

- Por geografía, Europa capturó el 33,55% de participación en el mercado de productos de lignina en 2025, mientras que se proyecta que América del Norte registre la CAGR más alta del 5,08% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de productos de lignina

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de aditivos de alto rendimiento para concreto | +1.8% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Adopción de aglutinantes de pienso a base de lignina en nutrición animal | +1.2% | Europa y América del Norte como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Valorización de los subproductos de molinos de pulpa para ingresos circulares | +0.8% | Países nórdicos, América del Norte, Brasil | Corto plazo (≤ 2 años) |

| Rutas innovadoras de bioconversión de lignina a vainillina | +0.6% | Europa y América del Norte, proyectos piloto en Asia | Largo plazo (≥ 4 años) |

| Impulso automotriz hacia la fibra de biocarbon derivada de lignina | +0.5% | Clústeres automotrices de Alemania, Japón y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de aditivos de alto rendimiento para concreto

La expansión de la infraestructura en Asia-Pacífico y América Latina eleva la necesidad de superplastificantes que mejoran la fluidez y reducen el consumo de cemento. Los aditivos a base de lignina reducen las relaciones agua-cemento, aumentando la resistencia a la compresión entre un 15 y un 20% y reduciendo el uso de cemento entre un 8 y un 12%[1]Xinyu Li, "Rendimiento de los superplastificantes a base de lignina," Cement and Concrete Research, scientific.net . Las empresas constructoras que buscan la certificación LEED favorecen estas soluciones de base biológica porque reducen el carbono incorporado en proyectos de edificios en altura y transporte. Los códigos de construcción verde en China e India ya aprueban los aditivos naturales, lo que proporciona un impulso regulatorio que acelera la comercialización. Los productores amplían la capacidad para mantenerse al ritmo de los grandes contratos de metro y carreteras que especifican concreto de alto rendimiento. Las ganancias sostenidas en las inversiones en ciudades inteligentes anticipan una demanda duradera de superplastificantes de lignina en el mediano plazo.

Adopción de aglutinantes de pienso a base de lignina en nutrición animal

Las regulaciones europeas que restringen los promotores de crecimiento antibióticos han llevado a los formuladores de piensos hacia aglutinantes de lignosulfonato. Los estudios muestran una mejor durabilidad de los pellets entre un 25 y un 30% en comparación con los sistemas de melaza, lo que se traduce en menor polvo de pienso y menores pérdidas durante el transporte. Fracciones específicas de lignina exhiben actividad prebiótica que mejora la microbiota intestinal de los rumiantes, lo que permite a las empresas de piensos fijar un precio premium. Los fabricantes daneses y neerlandeses informan ahorros en costos logísticos del 12 al 15% tras abastecerse de derivados locales de lignina de molinos de pulpa regionales. Los productores norteamericanos adoptan estrategias similares a medida que los grandes integradores apuntan a cadenas de suministro libres de antibióticos. Las perspectivas a largo plazo se mantienen sólidas a medida que los operadores ganaderos de Asia-Pacífico se orientan hacia proteínas de mayor valor y requieren ganancias de eficiencia en los piensos compuestos.

Valorización de los subproductos de molinos de pulpa para ingresos circulares

Los productores de pulpa, bajo la presión de normas de emisión más estrictas y la inflación en el costo de la fibra, monetizan en mayor medida los flujos de lignina. Los sistemas de recuperación generan entre un 8 y un 12% de ingresos incrementales por tonelada de pulpa, convirtiendo un residuo heredado en un centro de beneficios. Los proveedores de equipos ofrecen adaptaciones que logran una recuperación del 85 al 90% con una penalización energética mínima, lo que otorga a los molinos con una capacidad anual superior a 500.000 toneladas períodos de recuperación de la inversión de tres a cuatro años. Los operadores nórdicos lideran la adopción, pero las instalaciones en Brasil y Canadá les siguen rápidamente a medida que los esquemas de fijación de precios del carbono elevan los costos de eliminación. La producción cautiva de lignina alimenta las calderas in situ, reduciendo la demanda de combustibles fósiles y mejorando el balance energético del molino. Combinado con los créditos de energía renovable, el modelo circular apoya la resiliencia financiera en el volátil sector de la pulpa.

Rutas innovadoras de bioconversión de lignina a vainillina

Las vías enzimáticas ahora ofrecen rendimientos de vainillina del 15 al 20% a partir de lignina kraft, cinco veces superiores a los de la oxidación convencional. El proceso elimina los productos químicos agresivos y opera entre 60 y 80 °C más frío, reduciendo drásticamente el consumo energético y generando un producto de mayor pureza. Las plantas piloto en Finlandia, Francia y Estados Unidos demuestran un costo unitario entre un 40 y un 50% inferior al de las rutas petroquímicas. El aumento de la demanda global de vainilla a un ritmo del 8 al 10% fortalece el caso de negocio, y las empresas alimentarias interesadas en etiquetas naturales contratan volúmenes de oferta anticipada. Los organismos reguladores aceptan la vainillina de origen lignínico como «aroma natural», ampliando el mercado potencial. Las instalaciones a escala comercial tienen previsto su inicio de operaciones para 2027, lo que señala adiciones significativas de suministro en el largo plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Variabilidad de la calidad en los procesos de extracción | -0.7% | Global, con especial impacto en los productores de mercados emergentes | Corto plazo (≤ 2 años) |

| Competencia de los bioaromáticos derivados del azúcar | -0.4% | América del Norte y Europa, donde el procesamiento de azúcar está consolidado | Mediano plazo (2-4 años) |

| Ausencia de estándares internacionales para productos de lignina | -0.3% | Global, con mayor impacto en el comercio transfronterizo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de la calidad en los procesos de extracción

Las diferencias en el contenido de azufre y el peso molecular entre la lignina kraft, al sulfito y a la sosa complican la adquisición para los usuarios que requieren especificaciones consistentes. Las variantes al sulfito contienen entre un 20 y un 30% más de azufre, lo que afecta la cinética de curado de las resinas y exige protocolos de procesamiento adaptados[2]Mark Johnson, "Variabilidad de la calidad en las ligninas técnicas," Industrial & Engineering Chemistry Research, acs.org . Las empresas del sector descendente mantienen inventarios paralelos y programas de doble calificación, lo que incrementa el gasto en la cadena de suministro entre un 8 y un 12%. Los molinos más pequeños rara vez disponen de laboratorios analíticos para certificar cada lote, lo que restringe el acceso al mercado a los canales de bajo margen. La incertidumbre a corto plazo persiste hasta que emerjan estándares de prueba compartidos y maduren las plataformas de trazabilidad basadas en la nube. La armonización de la calidad resulta, por tanto, fundamental para una adopción más amplia en los segmentos especializados.

Competencia de los bioaromáticos derivados del azúcar

Las plataformas de fermentación que convierten glucosa en vainillina, fenol y otros aromáticos logran una pureza del 99,5%, superando a los productos a base de lignina que generalmente alcanzan entre el 95 y el 97%. Los mercados farmacéutico y de aromas premium pagan entre un 15 y un 20% más por la mayor consistencia. Brasil e India aprovechan los flujos existentes de sacarosa de caña y maíz, lo que permite un suministro continuo a escala industrial. A medida que los precios del azúcar se mantienen contenidos, la brecha de costos se reduce, presionando a los actores de la lignina en los nichos químicos de alto valor. Para defender su cuota de mercado, los productores de lignina invierten en innovaciones de purificación y valorización de coproductos. Las perspectivas a mediano plazo dependen de la paridad en pureza y precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: el pulpado al sulfito domina a pesar del crecimiento del etanol celulósico

El tamaño del mercado de productos de lignina vinculado al pulpado al sulfito representó la mayor parte del valor global, asegurando el 76,62% en 2025, respaldado por los abundantes volúmenes y el reconocido rendimiento en dispersantes. Las plantas de etanol celulósico ofrecen flujos mucho menores pero de mayor margen, y su CAGR del 4,95% las convierte en la categoría de fuente más dinámica hasta 2031. Los incentivos a la producción bajo el Estándar de Combustible Renovable de EE. UU. y la directiva RED-II de la UE alientan a las biorrefinerías a integrar unidades de separación de lignina, añadiendo ingresos equivalentes al 12-15% de las ventas de etanol. Los operadores de pulpado al sulfito, principalmente en Europa y China, defienden su posición optimizando los rendimientos de recuperación y lanzando grados personalizados para concreto y piensos. El pulpado a la sosa mantiene una importancia de nicho en India y el Sudeste Asiático, procesando residuos agrícolas en lignina de bajo contenido en cenizas para productos químicos textiles regionales.

La lignina de etanol celulósico generalmente exhibe menor contenido de cenizas y una distribución de peso molecular más estrecha que el material kraft, lo que le otorga una prima en polímeros especializados. Los usuarios piloto en compuestos automotrices valoran la reología predecible que facilita el hilado continuo de fibras. A medida que los productores de etanol amplían su capacidad, el suministro de esta lignina de alta calidad crece, estrechando la integración entre las cadenas de biocombustibles y productos químicos especializados. Aunque los volúmenes de pulpado al sulfito superan ampliamente a las otras fuentes, la dinámica competitiva depende del valor por tonelada más que del tonelaje en sí, especialmente cuando los flujos de ingresos por carbono influyen en la rentabilidad.

Por tipo de producto: la lignina kraft gana terreno a pesar del liderazgo del lignosulfonato

El lignosulfonato controló el 82,74% del valor de 2025 debido a sus aplicaciones consolidadas en concreto, piensos y supresión del polvo, beneficiándose de la solubilidad en agua que facilita la mezcla. La expansión de la lignina kraft a una CAGR del 5,29% deriva del intenso interés en los precursores de fibra de carbono y las resinas de base biológica. Las fracciones de alta pureza, aunque costosas de producir, abren puertas en los intermedios electrónicos y farmacéuticos donde el contenido de metales debe mantenerse por debajo de umbrales estrictos. La lignina a la sosa satisface la demanda regional de dispersantes en molinos de pulpa y papel que procesan residuos agrícolas, especialmente en China y Vietnam.

Las estrategias de crecimiento se basan en la tecnología de purificación. La línea Sunila de Stora Enso adopta el pulido por membranas e intercambio iónico, llevando la lignina kraft a grado farmacéutico. Ingevity y Valmet desarrollan conocimiento especializado en fraccionamiento para adaptar los cortes de peso molecular, ofreciendo una mejor compatibilidad en sistemas epoxi. Los productores de lignosulfonato se centran en aditivos especializados para concreto que satisfacen las normas ASTM C494 y la norma europea EN 934. La ventaja competitiva pasa del costo a granel a la consistencia de las propiedades, lo que permite una fijación de precios diferenciada y una menor sensibilidad a los ciclos de las materias primas.

Por aplicación: los aditivos para concreto impulsan el crecimiento más allá del dominio de los dispersantes

Los dispersantes representaron el 30,44% de la participación en 2025 gracias a la larga trayectoria del lignosulfonato en formulaciones de colorantes, pesticidas y lechadas de yeso. Los aditivos para concreto, sin embargo, registran la CAGR más rápida del 5,31%, ya que los gobiernos financian megaproyectos y proliferan los códigos de construcción verde. Los superplastificantes de lignina reducen el contenido de cemento hasta en un 20%, un atributo atractivo cuando la producción de cemento enfrenta impuestos al carbono. La demanda en piensos animales se incrementa por las restricciones a los antibióticos, mientras que las resinas se benefician de las líneas de ensamblaje de electrónica de consumo que buscan adhesivos libres de formaldehído.

Los mercados orientados por especificaciones exigen ventanas precisas de peso molecular y bajos contenidos de metales pesados. Los productores emplean ultrafiltración para eliminar las cenizas que pueden obstaculizar el tiempo de fraguado del concreto y la palatabilidad de los piensos. En el caso de las resinas, la lignina reacciona con los epóxidos para reemplazar parcialmente el bisfenol-A, ofreciendo perfiles más seguros alineados con las regulaciones de productos de consumo. La diversificación en múltiples usos del sector descendente protege a los proveedores de las oscilaciones cíclicas en cualquier sector individual, apoyando flujos de ingresos estables hasta 2031.

Análisis geográfico

Europa mantuvo el 33,55% del valor global en 2025 gracias a que las industrias forestales integradas y las estrictas políticas climáticas fomentan la valorización temprana de la lignina. Los molinos de pulpa en Finlandia y Suecia adaptan las líneas de extracción para capturar nuevos ingresos, mientras que los sectores alemanes de concreto y automotriz absorben volúmenes estables. La regulación de sustancias químicas REACH impulsa a los formuladores hacia insumos de origen biológico, mejorando la visibilidad de la demanda. Las subvenciones de investigación del programa Horizonte Europa aceleran los despliegues piloto en vainillina y fibra de carbono, consolidando el liderazgo de innovación de la región.

América del Norte registra la CAGR más rápida del 5,08% hasta 2031, ya que los mandatos federales de combustibles celulósicos amplían el suministro de lignina y los esfuerzos de aligeramiento de peso en la industria automotriz elevan el estándar de los compuestos sostenibles. El tamaño del mercado de productos de lignina para aditivos de concreto crece en Estados Unidos impulsado por la Ley Bipartidista de Infraestructura, que moderniza puentes y sistemas de transporte. Las empresas forestales canadienses aprovechan los abundantes recursos boreales para diversificarse más allá de la pulpa hacia la lignina especializada, respaldadas por mecanismos provinciales de fijación de precios del carbono que favorecen los materiales de bajas emisiones. El auge de la construcción en México también crea espacio para las importaciones de aditivos, completando la demanda continental.

Asia-Pacífico se encuentra en una etapa más temprana de adopción, pero ofrece un gran potencial. La rápida urbanización de China eleva el consumo de concreto, y las normas estatales comienzan a reconocer los superplastificantes de lignina. India amplía el pulpado a la sosa para residuos agrícolas, produciendo lignina competitiva en costos para piensos locales y dispersantes de colorantes. Japón aprovecha la estructura aromática de la lignina en resinas para electrónica, mientras que Corea del Sur incluye los productos químicos a base de lignina en sus listas de compras ecológicas. Las iniciativas de infraestructura en curso de la ASEAN y la creciente producción de carne fomentan una demanda multifacética, aunque la armonización de normas será fundamental para el comercio transfronterizo.

Panorama competitivo

La estructura del mercado permanece moderadamente fragmentada porque los gigantes integrados de la pulpa coexisten con startups ágiles de biotecnología. Borregaard, Stora Enso y Suzano explotan su escala y aseguran el suministro de madera mientras invierten fuertemente en tecnología de fraccionamiento que actualiza la lignina para objetivos farmacéuticos y de materiales avanzados. Los actores de nivel intermedio como Ingevity y RYAM se centran en los derivados de lignina kraft para fibra de carbono y resinas epoxi, empleando un control propietario del peso molecular para crear nichos.

La colaboración tecnológica define la estrategia. La alianza de Borregaard con Archer Daniels Midland abre los mercados de piensos en América del Norte, combinando capacidades bioquímicas con músculo de distribución. Valmet suministra sistemas de extracción llave en mano, asegurando ingresos por servicios de la base instalada y oportunidades de venta cruzada. La actividad de patentes creció un 35% en 2024, lo que refleja una intensa I+D en despolimerización enzimática, síntesis de vainillina e hilado electroestático de fibras de lignina. Los procesadores especializados se diferencian a través de bajo contenido de metales, control del azufre y funcionalidad adaptada que abordan sectores de alto margen como las máscaras de soldadura en electrónica y los excipientes farmacéuticos.

Los patrones de despliegue de capital revelan un giro desde la capacidad a granel hacia la integración del sector descendente. La expansión de 50 millones de euros de Sunila por parte de Stora Enso eleva la producción de alta pureza en un 40%, lo que permite el ingreso en polímeros de grado médico. La actualización de Temiscaming por parte de RYAM añade 25.000 toneladas anuales de lignina kraft, diseñada para aplicaciones de composites rigurosos. La fragmentación persiste porque los molinos pequeños continúan suministrando lignosulfonato en materias primas a los mercados comercializables, pero las crecientes expectativas de calidad pueden impulsar la consolidación a medida que los compradores gravitan hacia proveedores certificados.

Líderes de la industria de productos de lignina

Borregaard AS

Ingevity

Stora Enso

Sappi Ltd

RYAM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Metsä Group desarrolló Metsä LigO, un producto de lignina desarrollado en su planta de demostración de Äänekoski. Este producto, derivado del proceso de pulpado, tiene como objetivo reemplazar los productos químicos de base fósil en la producción de concreto.

- Septiembre de 2024: UPM Biochemicals se asoció con Södra para avanzar en soluciones a base de lignina. UPM se convertirá en un cliente clave de la instalación de lignina kraft a gran escala de Södra, que comenzará operaciones en 2027, promoviendo alternativas de base biológica sobre los materiales de base fósil.

Alcance del informe del mercado global de productos de lignina

La lignina es un polímero/mezcla de polímeros biodegradable que se encuentra de forma natural en las paredes celulares de casi todas las plantas secas. Los productos de lignina se utilizan como sustitutos de los productos de base fósil. La lignina exhibe propiedades dispersantes, aglutinantes y quelantes que se explotan en diversas aplicaciones, incluidos aditivos para concreto, piensos animales, resinas, plásticos, fibra de carbono, etc., que sirven a grandes industrias como la automotriz, la construcción, los agroquímicos, etc.

El mercado de productos de lignina está segmentado por fuente, tipo de producto, aplicación y geografía. Por fuente, el mercado está segmentado en etanol celulósico, pulpado kraft, pulpado al sulfito y pulpado a la sosa. Por tipo de producto, el mercado está segmentado en lignosulfonato, lignina kraft, lignina de alta pureza, lignina a la sosa (lignina alcalina) y otros tipos de productos. Por aplicación, el mercado está segmentado en aplicaciones actuales (aditivo para concreto, pienso animal, dispersante, resinas y otras aplicaciones actuales (agentes aglutinantes, estabilizadores de emulsión y agentes de control del polvo)) y aplicaciones emergentes (vainillina, carbón activado, fibras de carbono, plásticos/polímeros, fenol y derivados, y otras aplicaciones). El informe también cubre el tamaño del mercado y las previsiones para el mercado de productos de lignina en 13 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Pulpado al sulfito |

| Etanol celulósico |

| Pulpado kraft |

| Pulpado a la sosa |

| Lignosulfonato |

| Lignina kraft |

| Lignina de alta pureza |

| Lignina a la sosa |

| Otros tipos de productos |

| Dispersante |

| Aditivo para concreto |

| Pienso animal |

| Resinas |

| Otras aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por fuente | Pulpado al sulfito | |

| Etanol celulósico | ||

| Pulpado kraft | ||

| Pulpado a la sosa | ||

| Por tipo de producto | Lignosulfonato | |

| Lignina kraft | ||

| Lignina de alta pureza | ||

| Lignina a la sosa | ||

| Otros tipos de productos | ||

| Por aplicación | Dispersante | |

| Aditivo para concreto | ||

| Pienso animal | ||

| Resinas | ||

| Otras aplicaciones | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor global proyectado de los productos de lignina para 2031?

Se prevé que el mercado alcance USD 937,99 millones para 2031, creciendo a una CAGR del 4,28%.

¿Qué región tiene actualmente la mayor participación en la demanda de productos de lignina?

Europa lidera con una participación del 33,55% gracias a la infraestructura consolidada de molinos de pulpa y las estrictas normas de sostenibilidad.

¿Qué aplicación se está expandiendo más rápido en los próximos cinco años?

Los aditivos para concreto muestran el mayor crecimiento, avanzando a una CAGR del 5,31%, ya que los códigos de construcción verde fomentan el uso de superplastificantes de bajo contenido en carbono.

¿Cómo influyen las plantas de etanol celulósico en el suministro de lignina?

Recuperan lignina de alta pureza como coproducto, añadiendo entre un 12 y un 15% de ingresos adicionales por tonelada de etanol y creciendo a una CAGR del 4,95% hasta 2031.

Última actualización de la página el: