Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

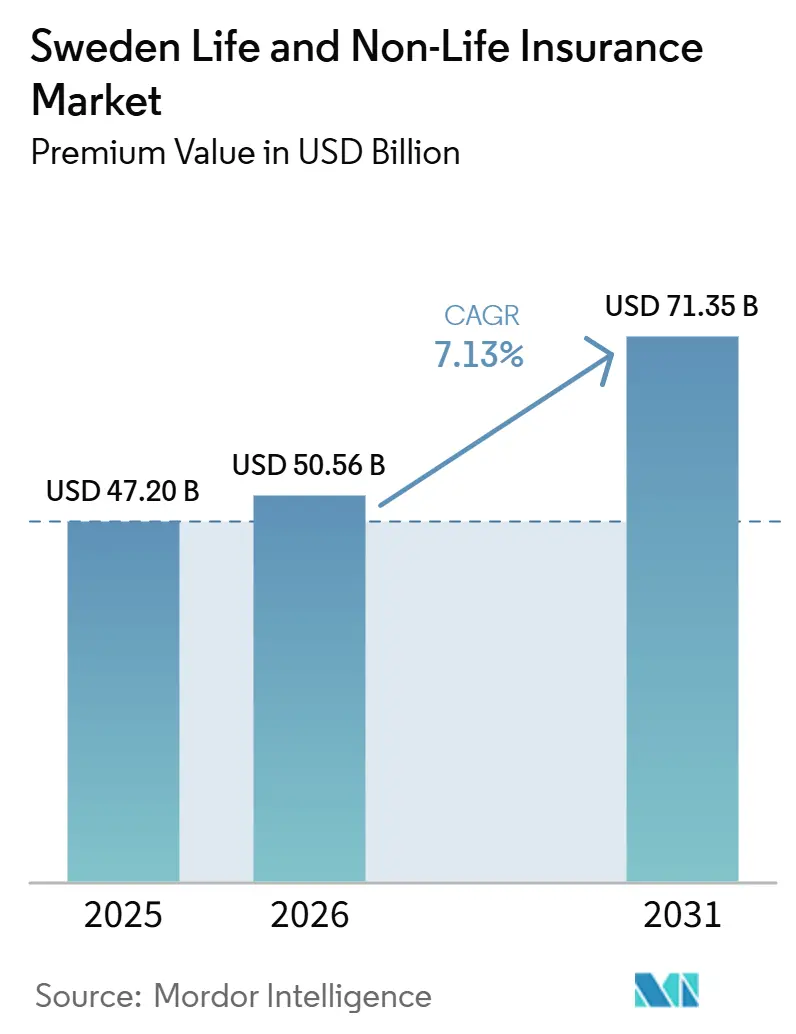

| Tamaño del mercado en el año base (2025) | 47.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 50.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Suecia por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Vida y No Vida de Suecia, en términos de valor de primas, crezca de USD 47,20 mil millones en 2025 a USD 50,56 mil millones en 2026, y se prevé que alcance USD 71,35 mil millones para 2031, a una CAGR del 7,13% durante el período 2026-2031.

El mercado de seguros de vida y no vida de Suecia prospera sobre una base sólida, respaldada por una cobertura de seguro del hogar casi universal, una sólida infraestructura digital y un entorno macroeconómico estable. Las aseguradoras mutualistas tradicionales como Folksam y Länsförsäkringar se enfrentan a ágiles competidores Insurtech, como Hedvig. Estos competidores aprovechan experiencias de usuario con enfoque móvil y forjan alianzas estratégicas de afinidad, impulsando la evolución del mercado. Los principales catalizadores de crecimiento incluyen el rápido auge de los productos de seguros de vida vinculados a unidades de cuenta, un aumento en la adopción de seguros integrados a través de plataformas digitales y una mayor demanda de cobertura de riesgos cibernéticos, especialmente entre las pymes preocupadas por las repercusiones del GDPR. Al mismo tiempo, desafíos como las pérdidas de propiedad inducidas por el clima y los estrictos mandatos de capital de Solvencia II empujan a las aseguradoras hacia modelos de precios centrados en datos, estrategias de inversión diversificadas e innovación acelerada de productos, garantizando que se mantengan competitivas en un panorama en rápida transformación.

Conclusiones Clave del Informe

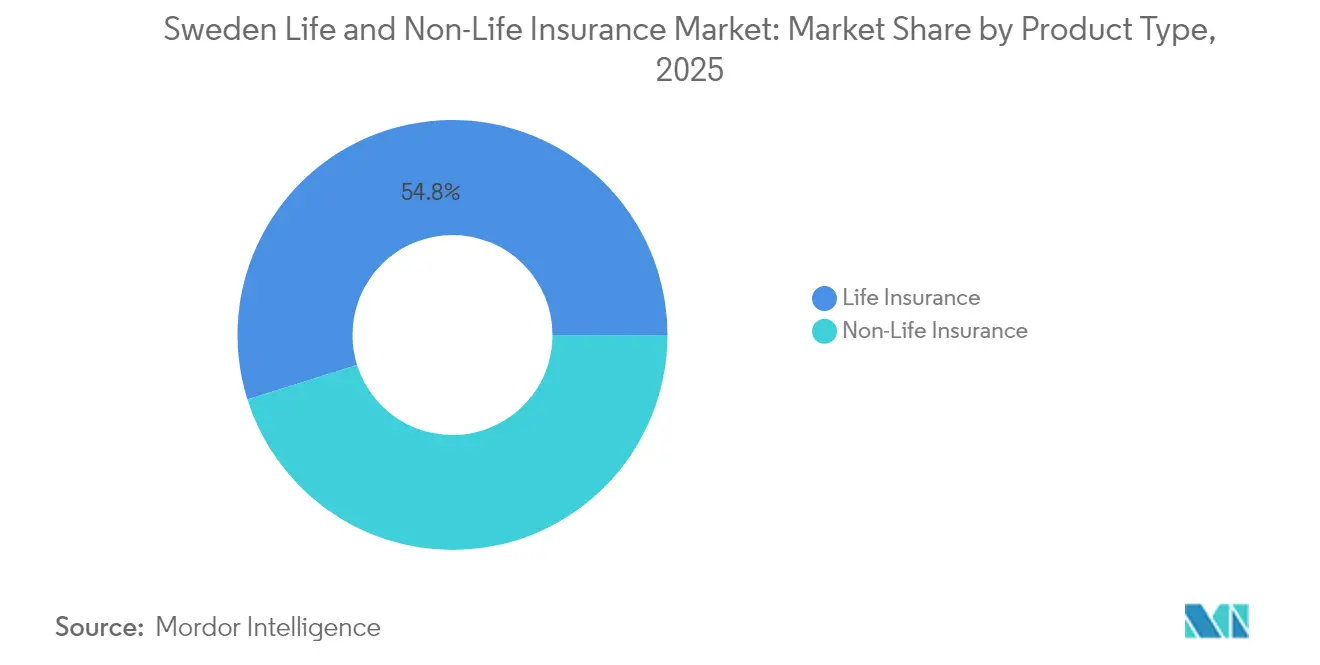

- Por Tipo de Producto, el seguro de vida lideró con una participación de ingresos del 54,84% en 2025, mientras que el seguro de vida vinculado a unidades se expande a una CAGR del 7,65% hasta 2031.

- Por Canal de Distribución, las ventas directas captaron el 39,08% de la participación del mercado de seguros de vida y no vida de Suecia en 2025; se proyecta que las alianzas integradas y de afinidad crezcan a una CAGR del 11,11% hasta 2031.

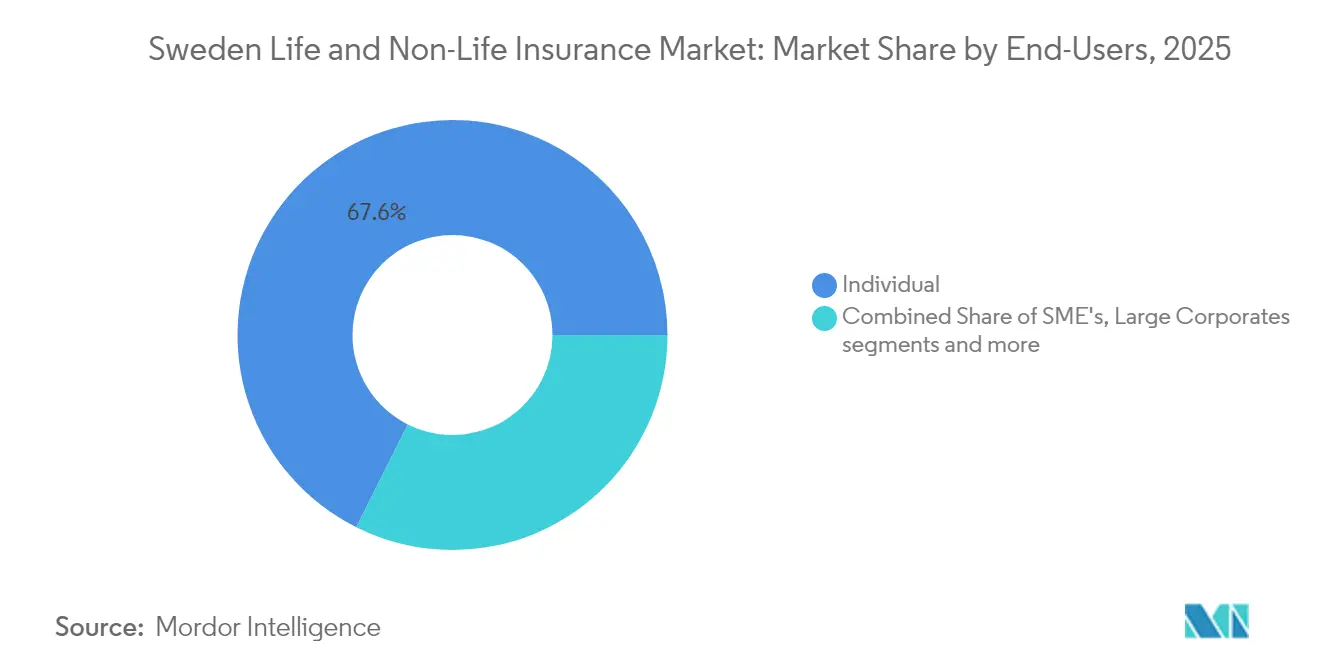

- Por Usuario Final, los consumidores individuales representaron el 67,62% del tamaño del mercado de seguros de vida y no vida de Suecia en 2025, mientras que las pymes registraron la CAGR más rápida del 8,36% hasta 2031.

- Por Tipo de Prima, las primas regulares dominaron con una participación del 62,15% en 2025, mientras que se prevé que los productos de prima única crezcan a una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos de pensión híbridos en el contexto de la reforma del sistema de pensiones premium | +1.2% | Götaland y Svealand | Mediano plazo (2-4 años) |

| Seguro de vida vinculado a unidades respaldado por tasas negativas prolongadas | +1.5% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Demanda de cobertura de riesgo cibernético entre las pymes | +0.8% | Distritos de Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Seguros integrados a través de neobancos y comercio electrónico | +1.1% | Regiones con madurez digital avanzada | Corto plazo (≤ 2 años) |

| Envejecimiento de la población que impulsa coberturas de cuidados a largo plazo y funerarios | +0.9% | Norrland rural | Largo plazo (≥ 4 años) |

| Electrificación del parque de vehículos que impulsa coberturas de motor para movilidad eléctrica | +0.7% | Adopción temprana en Götaland | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Productos de Pensión Híbridos en el Contexto de la Reforma del Sistema de Pensiones Premium

Los esquemas híbridos que combinan beneficios garantizados con una rentabilidad vinculada al mercado están ganando terreno a medida que Suecia consolida sus fondos de reserva AP, reduce los costes administrativos y otorga a AP2 mayor margen para invertir en activos no cotizados hasta 2036[1]Equipo editorial de European Pensions, "Suecia fusiona los fondos AP para desbloquear la exposición al mercado privado", europeanpensions.net. La actividad de transferencias está aumentando —SEK 26 mil millones se movieron solo en el primer trimestre de 2024— a medida que los trabajadores buscan flexibilidad y rendimientos potencialmente más sólidos. Con el 90% de los empleados con pensiones de empleo que ahora son portátiles, las aseguradoras están rediseñando productos para satisfacer la demanda de seguridad más crecimiento. La conversión por parte de AMF de SEK 5,6 mil millones de superávit en garantías reforzadas, manteniendo al mismo tiempo rendimientos del 7,1%, ilustra el atractivo de los diseños híbridos en el mercado de seguros de vida y no vida de Suecia.

Crecimiento del Seguro de Vida Vinculado a Unidades Respaldado por Tasas Negativas Prolongadas

El panorama asegurador de Suecia está evolucionando. Los productos de seguro de vida tradicionales están perdiendo atractivo, debido a una combinación de tipos de interés bajos prolongados y políticas fiscales. En 2024, un impuesto sobre el rendimiento del 1,086% sobre las pólizas de vida, junto con un sólido mercado de renta variable y rendimientos de bonos persistentemente bajos, ha acelerado el cambio hacia los productos de seguro de vida vinculados a unidades. A diferencia de sus homólogos tradicionales, estos productos vinculados a unidades vinculan directamente a los tomadores de pólizas al rendimiento del mercado, evitando la compresión de la rentabilidad que afecta a las ofertas garantizadas. Por ejemplo, las cuentas vinculadas a unidades de AMF registraron impresionantes rendimientos del 13,9%, lo que provocó una notable reasignación de activos. Actualmente, los activos en fondos vinculados a unidades ascienden a SEK 235,3 mil millones (USD 22,4 mil millones), mientras que las carteras de vida tradicionales alcanzan SEK 613 mil millones (USD 58,4 mil millones).

Los ahorradores jóvenes, en particular, se inclinan hacia estos productos vinculados a unidades, atraídos por la promesa de mayores rendimientos a largo plazo. Con el Riksbank probablemente manteniendo su tasa de política monetaria en torno al 2%, manteniendo los rendimientos de los bonos por debajo de las normas históricas, esta tendencia hacia los productos vinculados a unidades orientados al crecimiento está destinada a continuar al menos hasta 2025. Este cambio señala una transformación más amplia dentro del mercado asegurador de Suecia, que se extiende más allá del segmento de seguros de vida.

Aumento de la Demanda de Cobertura de Riesgo Cibernético entre las Pymes Suecas (Exposición al RGPD)

A medida que aumentan las presiones regulatorias y financieras, las pequeñas y medianas empresas (pymes) en Suecia recurren cada vez más a la cobertura de riesgo cibernético, impulsando el impulso en el sector de seguros no vida del país. El Reglamento General de Protección de Datos (RGPD) de la UE impone multas de hasta el 4% de la facturación anual por violaciones de datos, lo que alimenta una mayor demanda de seguros cibernéticos personalizados. En la economía digitalmente avanzada de Suecia, las pólizas cibernéticas han surgido como instrumentos vitales de gestión de riesgos, especialmente para las pymes. Las primas anuales de estas pólizas generalmente oscilan entre SEK 5.000 y SEK 10.000 (USD 475-950) por cada SEK 1 millón (aproximadamente USD 95.000) de cobertura. Estas estructuras de precios subrayan la naturaleza evolutiva del mercado de seguros cibernéticos de Suecia, donde los suscriptores incorporan cada vez más la puntuación de seguridad informática en sus evaluaciones actuariales de riesgo. Como resultado, la cobertura de riesgo cibernético está destinada a convertirse en un pilar de las carteras de seguros no vida, influyendo en las ofertas de productos y los enfoques de suscripción en todo el sector asegurador de Suecia[2]Swiss Re Institute, "Índice de Digitalización de Seguros 2024: Suecia mantiene el puesto n.º 2", swissre.com.

Rápida Expansión del Seguro Integrado a través de Neobancos y Comercio Electrónico

En Suecia, los neobancos y las plataformas de comercio electrónico están liderando el rápido auge del seguro integrado, transformando tanto los mercados de seguros de vida como los de no vida. Estas plataformas integran de forma fluida pólizas personalizadas en tiempo real en sus procesos digitales de pago y cobro. Gracias a la avanzada infraestructura de finanzas abiertas de Suecia y sus ágiles sistemas de pago, estas ofertas de seguros "justo a tiempo" no solo impulsan las conversiones de clientes, sino que también reducen los costes de adquisición. Un testimonio de esta tendencia son las alianzas estratégicas de SEB. Además, el piloto en curso de la e-corona del Riksbank subraya el compromiso de Suecia con las transacciones digitales fluidas. Este compromiso allana el camino para que el seguro integrado consolide su posición como modelo de distribución primario en el sector asegurador del país.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de tipos de interés bajos que comprime los márgenes de los productos garantizados | -1.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Estrictos cargos de capital de Solvencia II que perjudican a las mutualistas | -1.2% | Aseguradoras cooperativas | Mediano plazo (2-4 años) |

| Siniestros de propiedad relacionados con el clima que elevan los ratios combinados | -0.9% | Regiones costeras y forestales | Largo plazo (≥ 4 años) |

| Guerra de precios a través de agregadores digitales que erosiona la rentabilidad | -0.7% | Mercados urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Tipos de Interés Bajos que Comprime los Márgenes de los Productos Garantizados

Una década de rendimientos de bonos por debajo del 2% ha erosionado los diferenciales de las pólizas tradicionales. El ratio de solvencia del 205% de Skandia pone de relieve el lastre de capital que supone mantener garantías bajo Solvencia II mientras se sigue aportando valor al cliente. El umbral del impuesto sobre el rendimiento obliga a los equipos de inversión a buscar activos de mayor riesgo o a pivotar hacia estructuras vinculadas a unidades, acelerando el cambio en el mercado de seguros de vida y no vida de Suecia.

Estrictos Cargos de Capital de Solvencia II que Perjudican a las Mutualistas

Los cargos basados en el riesgo penalizan los activos con alta exposición inmobiliaria y de larga duración, comunes entre las cooperativas. Si bien Länsförsäkringar continúa controlando el 30% de las primas de no vida, las mutualistas más pequeñas se enfrentan a presiones de consolidación o desmutualización. Las próximas normas de recuperación y resolución, vigentes a partir de 2025, añaden una carga de gobernanza adicional, ampliando la brecha de capacidades entre los grandes operadores establecidos y los actores de base comunitaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Seguro de Vida Domina en Medio del Auge de los Productos Vinculados a Unidades

El seguro de vida retuvo una participación del 54,84% en 2025, aunque la composición está cambiando rápidamente. El seguro de vida vinculado a unidades crece un 7,65% anual a medida que los tomadores de pólizas prefieren la participación en renta variable frente a las garantías de bajo rendimiento. Los productos de renta vitalicia tradicionales sienten la presión del impuesto sobre el rendimiento del 1,086% y la compresión de los diferenciales de bonos. Las líneas de no vida se mantienen boyantes incluso cuando los siniestros de propiedad empeoran; las aseguradoras de motor están lanzando paquetes de movilidad eléctrica para proteger la cuota del 60,7% de vehículos eléctricos en el parque de Suecia en el primer trimestre de 2025. Las pólizas cibernéticas y de responsabilidad profesional crecen a medida que la exposición al RGPD se hace sentir. Las líneas de cuidados funerarios y a largo plazo ganan terreno con el envejecimiento demográfico. Se prevé que el tamaño del mercado de seguros de vida y no vida de Suecia para las carteras vinculadas a unidades se expanda a casi el doble del ritmo de los contratos con participación en beneficios hasta 2030, lo que subraya un giro estructural en el comportamiento de ahorro de los hogares.

Mientras tanto, los seguros de motor, propiedad, suplemento de salud y coberturas especiales mantienen la diversidad de la suscripción de no vida. Los ratios de siniestralidad se están recalibrando mediante precios basados en el riesgo utilizando conjuntos de datos climáticos granulares, especialmente después de que la frecuencia de los siniestros de propiedad se duplicara en 30 años. Se proyecta que la participación del mercado de seguros de vida y no vida de Suecia de las pólizas de motor para movilidad eléctrica supere el 20% de las nuevas coberturas de vehículos para 2027, a medida que Suecia elimina progresivamente las ventas de vehículos de combustión interna.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas Lideran Mientras las Alianzas Integradas se Aceleran

Los portales en línea directos aseguraron el 39,08% de las primas brutas emitidas en 2025, lo que refleja la comodidad de la población con las plataformas de autoservicio. Sin embargo, los canales integrados y de afinidad están escalando un 11,11% por año a medida que los neobancos y los mercados digitales integran los seguros en los flujos de pago. El tamaño del mercado de seguros de vida y no vida de Suecia distribuido a través de bancos y canales minoristas podría duplicarse para 2030 si las API de finanzas abiertas mantienen el impulso. Los corredores siguen gestionando colocaciones comerciales complejas, pero los motores de comparación de precios reducen el margen en las líneas de motor y viaje más estandarizadas. Las empresas Insurtech, que representan el 60% de las startups nórdicas, suministran plataformas de marca blanca que permiten a los operadores establecidos desplegar propuestas integradas sin reconstrucciones completas.

Los agregadores digitales, si bien mejoran la transparencia, intensifican la presión sobre las primas. Las aseguradoras responden con suscripción impulsada por inteligencia artificial, capacidades de cotización y vinculación instantáneas y programas de fidelización que recompensan el intercambio de datos de comportamiento. A medida que se extienden las ofertas contextuales, los portales directos pueden perder volumen, pero la mayoría de las aseguradoras se cubren participando en ambos canales.

Por Usuario Final: Los Consumidores Individuales Dominan Mientras el Segmento de Pymes se Acelera

Los particulares contribuyeron con el 67,62% de la prima de 2025, ayudados por una penetración del seguro del hogar del 97%. Sin embargo, la deuda de los hogares por encima del 180% de la renta disponible puede frenar el crecimiento del gasto. Las pymes, que generan la CAGR más rápida del 8,36%, agrupan cada vez más coberturas cibernéticas, de propiedad y de beneficios para empleados a medida que crece la digitalización y el riesgo del RGPD. El giro de Protector Forsikring hacia las cuentas de pymes muestra el potencial de rentabilidad, evidenciado por un ratio combinado del 85,5% en 2024.

Las grandes empresas y el sector público añaden escala pero un potencial de crecimiento limitado, habiendo ya optimizado los programas cautivos y de corretaje. Se proyecta que la participación del mercado de seguros de vida y no vida de Suecia en manos de las pymes se acerque al 34,72% para 2031, respaldada por un próspero ecosistema emprendedor y sólidos volúmenes de fusiones y adquisiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Prima: Las Primas Regulares Lideran Mientras los Productos de Prima Única Ganan Terreno

Los contratos de pago regular compusieron el 62,15% de la entrada de 2025 porque la deducción de nómina y la presupuestación mensual siguen siendo convenientes. Los contratos de prima única, sin embargo, se benefician del aumento de la riqueza de los hogares y de los instrumentos fiscalmente eficientes en las pólizas de vida, expandiéndose a una CAGR del 6,08%. La distribución de SEK 230 millones de AMF a los ahorradores de pensiones en 2024 ilustra cómo el capital a tanto alzado puede desplegarse rápidamente para el beneficio de los miembros. El tamaño del mercado de seguros de vida y no vida de Suecia para las pólizas de prima única está especialmente influenciado por la alta participación en renta variable; el 90% de los activos financieros están invertidos en lugar de depositados, lo que anima a los suecos adinerados a canalizar ingresos extraordinarios hacia instrumentos de seguros.

Análisis Geográfico

El sur de Götaland, sede de Estocolmo y Gotemburgo, concentra las sedes corporativas, la infraestructura avanzada y los mayores centros de comercio electrónico de la región nórdica. En consecuencia, acapara la mayor parte del volumen de primas y sirve como principal laboratorio para las ofertas integradas. La adopción del seguro de vehículos eléctricos es más pronunciada aquí, en consonancia con una penetración regional de vehículos eléctricos del 60,7% a principios de 2025. Svealand, el núcleo administrativo de Suecia, se beneficia de la reforma de los fondos AP que agiliza las pensiones de empleo y aumenta las contribuciones al seguro de vida.

Norrland, aunque escasamente poblada, exhibe una demanda creciente de pólizas de cuidados a largo plazo y funerarios debido a su demografía envejecida. Las aseguradoras de propiedad se enfrentan a mayores siniestros por incendios forestales y daños meteorológicos, lo que impulsa el crecimiento de las primas pero desafía la rentabilidad después de que la frecuencia de los siniestros se duplicara en 30 años. Los canales digitales mitigan el coste de distribución en las zonas remotas, y las alianzas de afinidad con los bancos regionales ayudan a las aseguradoras a mantener su presencia en el mercado.

La supervisión regulatoria de Finansinspektionen se mantiene uniforme a nivel nacional, pero los perfiles económicos regionales dan forma a los precios y a la combinación de productos. Las aseguradoras con estructuras federadas —como Länsförsäkringar— aprovechan la autonomía local de suscripción para ajustar las tarifas, lo que ayuda al grupo a preservar su cuota del 30% en el mercado de no vida. A medida que se intensifican las presiones climáticas y demográficas, la diversificación regional ofrece una cobertura estratégica, reforzando el mercado de seguros de vida y no vida de Suecia frente a los shocks localizados.

Panorama Competitivo

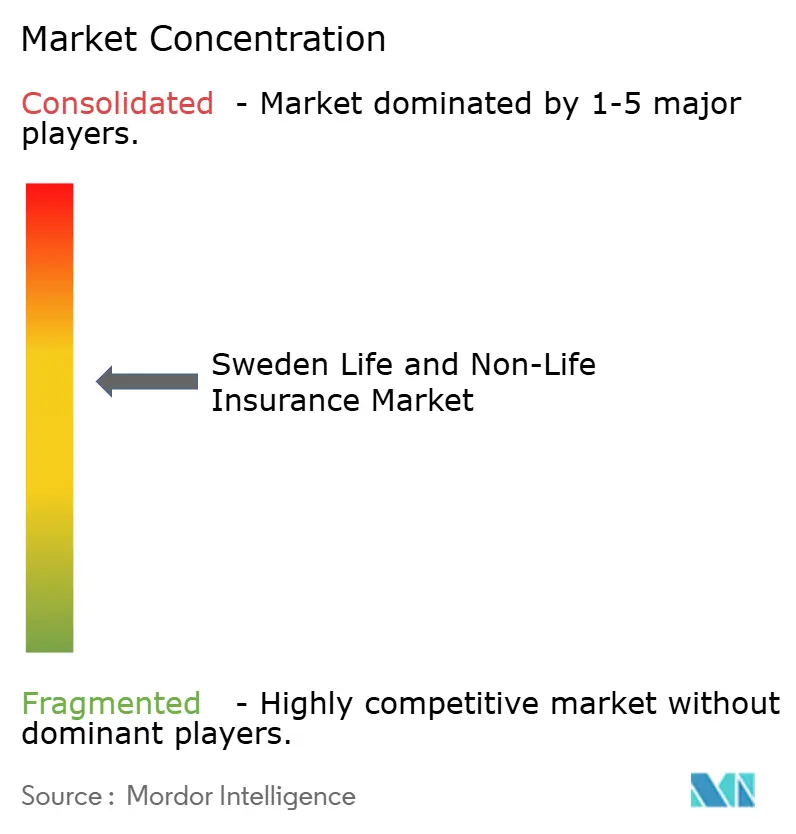

El mercado está moderadamente concentrado. Los gigantes mutualistas Folksam y Länsförsäkringar atienden conjuntamente a más de 7 millones de clientes y suscriben más de SEK 108 mil millones en primas anuales, aunque los competidores digitales erosionan constantemente los segmentos más jóvenes. La adquisición de Topdanmark por parte de IF P&C subraya una ola de consolidación nórdica que genera economías de escala y enriquece los conjuntos de datos para la automatización de siniestros.

Los operadores tradicionales invierten fuertemente en suscripción con inteligencia artificial, telemática y arquitecturas de API para defender el valor de su franquicia. Gjensidige registró un aumento del 43% en los resultados del servicio de seguros en 2024 y mantuvo su ratio combinado por debajo del 84% optimizando los precios y reduciendo la exposición en los países bálticos. Las empresas Insurtech suecas como Hedvig, Paydrive al estilo Lemonade y Cover con pago aplazado aportan nuevos paradigmas de experiencia de usuario, a menudo asociándose en lugar de competir directamente con los operadores establecidos.

La regulación favorece los balances sólidos: Solvencia II y la Directiva de Recuperación de 2025 elevan el listón en materia de gobernanza y modelización de riesgos. Estos requisitos crean barreras que protegen a los grandes actores pero complican la vida de las mutualistas más pequeñas. A medida que evolucionan los cargos de capital por criptoactivos y criterios ESG, las aseguradoras que inviertan pronto en marcos de riesgo sólidos pueden ampliar su ventaja competitiva dentro del mercado de seguros de vida y no vida de Suecia.

Líderes de la Industria de Seguros de Vida y No Vida de Suecia

Lansforsakringar

If Skadeforsakring

Folksam

Trygg hansa

Skandia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Gjensidige Forsikring ASA devolvió NOK 2,5 mil millones a los clientes e introdujo paquetes de ciberseguro y alarma para el hogar adaptados a los hogares nórdicos.

- Enero de 2025: Entró en vigor la Directiva de Recuperación y Resolución de Seguros de la UE, obligando a las aseguradoras suecas a elaborar planes de recuperación para 2027.

- Octubre de 2024: Los activos bajo gestión de Skandia ascendieron a SEK 860 mil millones, lo que refleja un sólido rendimiento de las inversiones y un ratio de financiación del 108%.

- Noviembre de 2024: El Swedish Club impuso un aumento general de tarifas del 5% en las coberturas de P&I debido a la inflación de los siniestros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado sueco de seguros de vida y no vida como la prima bruta emitida anual generada por aseguradoras autorizadas que suscriben pólizas de riesgo personal o riesgo patrimonial para hogares, pequeñas y medianas empresas, grandes corporaciones y el sector público. Incluye contratos de vida vinculados a pensiones y unit-linked, vida tradicional, motor, propiedad, responsabilidad civil, accidentes y salud, viaje, líneas marítimas y de aviación que se comercializan a través de canales directos, corredores, bancaseguros, agregadores digitales y asociaciones integradas en Gotaland, Svealand y Norrland.

Exclusión del alcance: las transacciones de reaseguro, las entradas de primas transfronterizas en régimen de Libre Prestación de Servicios y los fondos de pensiones de empleo sin licencia de seguro no están dimensionados.

Descripción general de la segmentación

- Por Tipo de Producto

- Seguro de Vida

- Vida Tradicional y Renta Vitalicia

- Vida Vinculada a Unidades

- Productos de Pensión y Renta Vitalicia

- Otros Seguros de Vida (Funerario, Cuidados a Largo Plazo)

- Seguro No Vida

- Seguro de Motor

- Vehículo de Pasajeros Privado

- Vehículo Comercial

- Movilidad Eléctrica / Específico para Vehículos Eléctricos

- Seguro de Propiedad

- Hogar (Vivienda y Contenido)

- Propiedad Comercial

- Propiedad Agrícola

- Seguro de Responsabilidad Civil

- Responsabilidad Civil General

- Responsabilidad Civil Profesional y Cibernética

- Seguro de Accidentes y Salud

- Accidente Personal

- Salud Complementaria

- Seguro de Viaje

- Seguro Marítimo, de Aviación y Transporte

- Seguro de Motor

- Seguro de Vida

- Por Canal de Distribución

- Directo (Sitio Web / Sucursal de la Aseguradora)

- Corredores y Agentes Independientes

- Bancaseguros

- Agregadores Digitales y Sitios de Comparación

- Alianzas Integradas y de Afinidad

- Por Usuario Final

- Consumidores Individuales

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas y Sector Público

- Por Tipo de Prima

- Prima Única

- Prima Regular

- Por Geografía

- Götaland

- Svealand

- Norrland

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con actuarios, corredores digitales, gestores de bancaseguros y fundadores de Insurtech en Estocolmo, Gotemburgo y Malmö nos permitieron validar los supuestos de penetración, los cambios en el tamaño medio de las pólizas y la velocidad a la que la cobertura integrada está canibalizando los canales tradicionales. Sus perspectivas sobre el terreno cerraron brechas de datos y afinaron las probabilidades de los escenarios.

Investigación documental

Extrajimos estadísticas fundamentales de fuentes públicas de primer nivel como Statistics Sweden, Insurance Sweden, la Autoridad de Supervisión Financiera de Suecia, el Riksbank y EIOPA, complementadas con informes corporativos y prensa de reconocido prestigio. Las circulares regulatorias, las divulgaciones trimestrales de Solvencia II y las encuestas de ingresos de los hogares ayudaron a cristalizar los fondos de primas. Los patrones de movimiento de primas se rastrearon a través de recursos de pago, incluidos D&B Hoovers para los estados financieros de las aseguradoras y Dow Jones Factiva para noticias sobre transacciones. Estas fuentes ilustran el dinamismo del mercado; sin embargo, la lista es ilustrativa y no exhaustiva.

Dimensionamiento del mercado y previsiones

La línea de base del mercado se deriva de una reconstrucción descendente de las primas brutas emitidas reportadas a Finansinspektionen, que luego se ajustan por tipo de cambio, volatilidad de primas únicas y flujos no autorizados, antes de ser filtradas adicionalmente mediante verificaciones de prima media muestral por póliza a partir de consolidaciones de aseguradoras. Variables clave como la renta disponible de los hogares, los registros de vehículos, el crecimiento hipotecario, la incidencia de pérdidas cibernéticas corporativas y el envejecimiento demográfico alimentan una regresión multivariante que pronostica el crecimiento de las primas. Validaciones ascendentes selectivas (volumen del canal digital multiplicado por la tasa de captación típica, ASP de motor multiplicado por el tamaño de la flota) alinean las divisiones por segmento. Donde los datos de las aseguradoras carecían de detalle, cubrimos las brechas utilizando medias móviles de tres años ancladas a declaraciones estatutarias.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtro de anomalías frente a indicadores macroeconómicos independientes; las variaciones superiores al 5 por ciento desencadenan nuevas verificaciones con los propietarios de las fuentes. Los analistas sénior revisan cada modelo antes de su aprobación. Actualizamos anualmente y emitimos actualizaciones provisionales tras eventos regulatorios o catastróficos de importancia, garantizando que los clientes reciban la visión más reciente.

Por qué la línea de base de Mordor para el mercado de seguros de vida y no vida en Suecia goza de alta fiabilidad

Las cifras publicadas suelen diferir porque las empresas eligen distintos límites de alcance, supuestos de tipo de cambio o cadencias de actualización.

Los principales factores de divergencia aquí incluyen: algunos estudios incorporan activos de pensiones de empleo en la cobertura de vida, otros reportan ingresos por primas en SEK nominales sin ajuste de divisas, y algunos aplican escenarios de rentabilidad de inversiones optimistas que inflan el crecimiento unit-linked. La segmentación disciplinada de Mordor, la normalización de divisas y la actualización anual reducen estas brechas y ofrecen a los responsables de la toma de decisiones una base más sólida.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 47,2 B (2025) | Mordor Intelligence | - |

| USD 48 B (2025) | Global Consultancy A | Proyecta únicamente la tendencia de primas y omite las divisiones por canal |

| USD 53 B (2024) | Industry Association B | Incluye pensiones de empleo y utiliza el tipo de cambio medio del SEK sin sensibilidad al tipo de cambio |

En conjunto, la comparación muestra que, si bien las cifras principales se agrupan, el modelo de Mordor es el único que vincula cada segmento a primas estatutarias verificables y las contrasta con datos de canales del mundo real, proporcionando a las partes interesadas una línea de base transparente y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de seguros de vida y no vida de Suecia para 2031?

Se prevé que el mercado alcance USD 71,35 mil millones para 2031, expandiéndose a una CAGR del 7,13%.

¿Qué categoría de producto crece más rápido?

El seguro de vida vinculado a unidades es el de mayor crecimiento, con una CAGR del 7,65% hasta 2031, a medida que los ahorradores buscan mayores rendimientos en un entorno de bajos tipos de interés.

¿Cómo afectan los modelos de seguro integrado a la distribución?

Se prevé que los canales integrados y de afinidad crezcan a una CAGR del 11,11%, integrando la cobertura en los procesos bancarios y de comercio electrónico y transformando la forma en que las pólizas llegan a los clientes.

¿Por qué las pymes suecas compran más seguros cibernéticos?

Las estrictas sanciones del RGPD y una infraestructura digital sofisticada hacen que la cobertura de riesgo cibernético sea vital; las primas suelen oscilar entre SEK 5.000 y 10.000 por millón de SEK de indemnización.

Última actualización de la página el: