Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

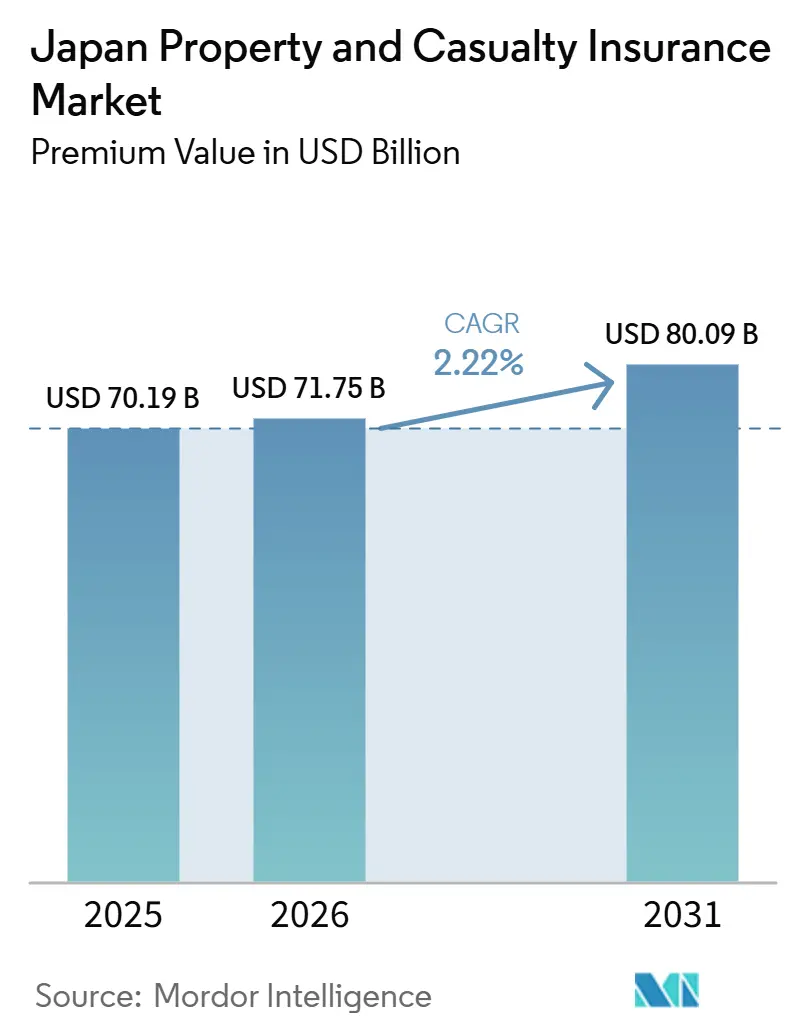

| Tamaño del mercado en el año base (2025) | 70.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 71.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Japón por Mordor Intelligence

El tamaño del Mercado de Seguros de Propiedad y Accidentes de Japón en términos de valor de primas se proyecta en 70,19 mil millones de USD en 2025, 71,75 mil millones de USD en 2026, y alcanzará los 80,09 mil millones de USD para 2031, creciendo a una CAGR del 2,22% de 2026 a 2031.

El mercado de seguros de propiedad y accidentes de Japón muestra una expansión sostenida en 2026, a medida que las aseguradoras reequilibran los precios y las condiciones de cobertura tras varias intensas temporadas de catástrofes que reajustaron los apetitos de riesgo y los estándares de suscripción. El mercado de seguros de propiedad y accidentes de Japón también se está adaptando a un nuevo régimen regulatorio de capital, con la Agencia de Servicios Financieros implementando un marco de solvencia basado en valor económico para marzo de 2026, que eleva la disciplina de capital y los requisitos de divulgación. La experiencia de siniestros derivada de los eventos de 2024, incluido el terremoto de la Península de Noto y las severas tormentas convectivas, continúa influyendo en la adecuación de las tarifas de propiedad y las franquicias a medida que las liquidaciones de siniestros avanzan durante 2025. Los nuevos canales integrados y de afinidad en transacciones de pagos e inmobiliarias están ampliando el alcance en líneas personales mediante la integración en el punto de venta y la incorporación sin papel, alineándose con las expectativas del consumidor de conveniencia digital. Los movimientos estratégicos de los principales grupos, incluido un plan de fusión definitivo en MS&AD y una adquisición internacional por parte de Sompo, señalan una activa optimización de cartera y un crecimiento inorgánico para apoyar la resiliencia en el mercado de seguros de propiedad y accidentes de Japón.

Conclusiones Clave del Informe

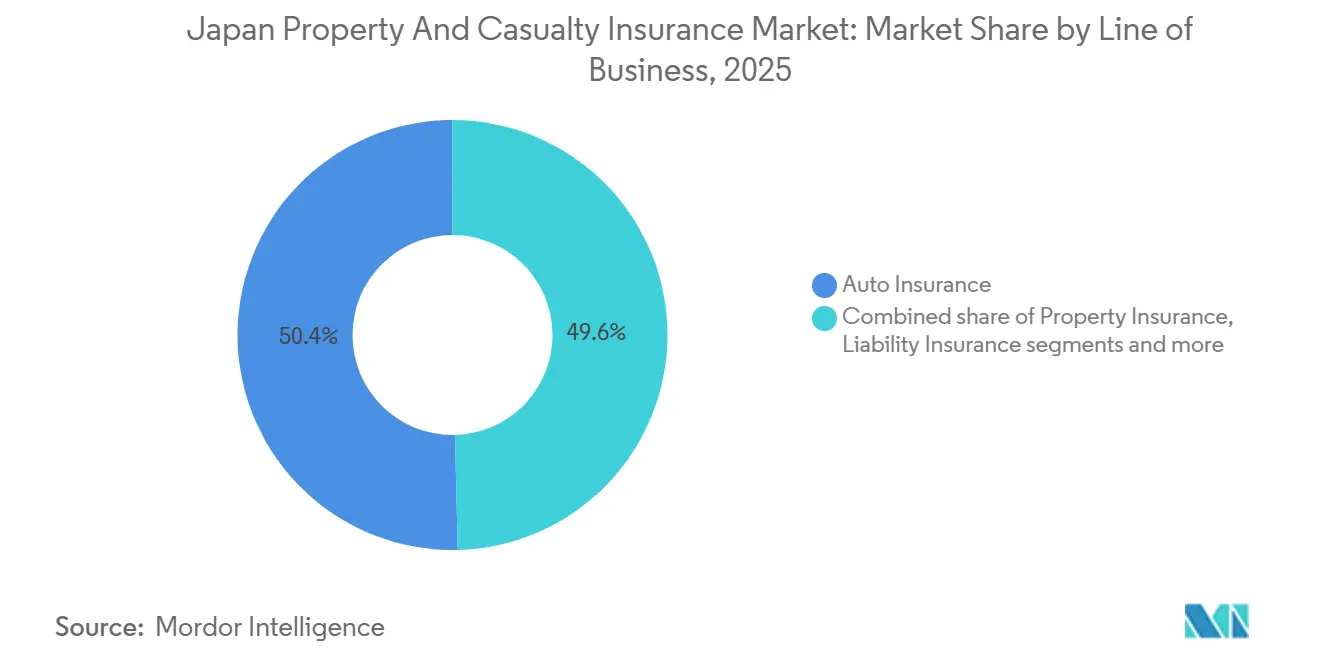

- Por línea de negocio, el automóvil lideró con el 50,38% de la participación del mercado de seguros de propiedad y accidentes de Japón en 2025, mientras que el ciberseguro está proyectado para expandirse a una CAGR del 17,38% hasta 2031.

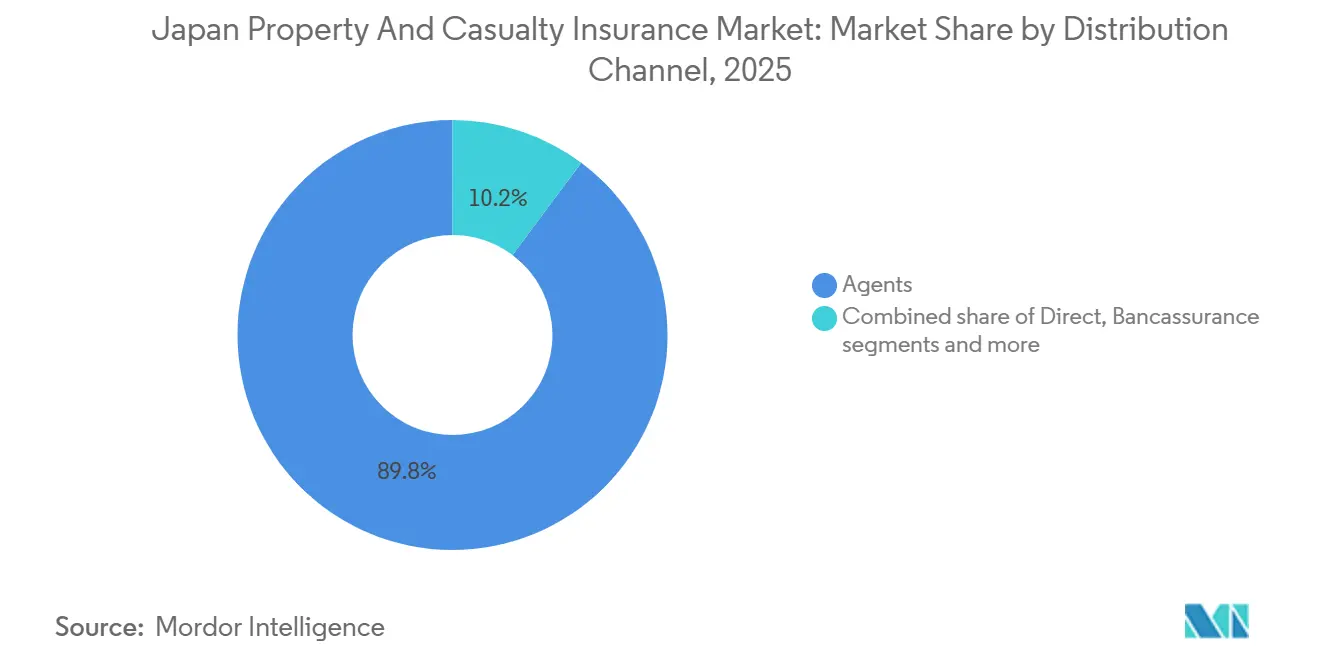

- Por canal de distribución, las agencias mantuvieron la mayor participación con el 89,78% de la cuota del mercado de seguros de propiedad y accidentes de Japón en 2025, mientras que las asociaciones de afinidad e integradas están proyectadas para crecer a una CAGR del 13,84% hasta 2031.

- Por usuario final, las personas físicas representaron el 73,73% de la participación del mercado de seguros de propiedad y accidentes de Japón en 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 7,33% hasta 2031.

- Por geografía, Kanto lideró con el 35,38% de la participación del mercado de seguros de propiedad y accidentes de Japón en 2025, mientras que Kyushu y Okinawa están proyectados para crecer a una CAGR del 5,84% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de automóviles impulsada por la telemática acelera el crecimiento de las primas | +0.4% | Nacional, con ganancias tempranas en Kanto y Chubu | Mediano plazo (2-4 años) |

| Repricing sostenido en incendio/propiedad por catástrofes naturales e inflación en costos de reparación | +0.6% | Nacional, acentuado en Kyushu, Shikoku y Hokkaido | Corto plazo (≤ 2 años) |

| La transición a la solvencia basada en valor económico refuerza la disciplina de capital | +0.3% | Marco global, impacto concentrado en las principales aseguradoras de Tokio | Mediano plazo (2-4 años) |

| La penetración de coberturas adicionales por terremoto y la capacidad estable respaldada por el Estado elevan la cobertura de propietarios | +0.2% | Nacional, especialmente en prefecturas con frente al Pacífico | Largo plazo (≥ 4 años) |

| La distribución integrada y de afinidad desbloquea nuevas microcoberturas | +0.5% | Nacional, con expansión hacia centros urbanos | Mediano plazo (2-4 años) |

| Los siniestros de catástrofes naturales basados en datos permiten productos paramétricos | +0.2% | Nacional, despliegues piloto escalando desde Kanto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Automóviles Impulsada por la Telemática Acelera el Crecimiento de las Primas

Los programas basados en el uso y en el comportamiento continúan escalando en 2026, respaldados por una base instalada en expansión y resultados de seguridad comprobados que ayudan a estabilizar la experiencia de siniestros en automóviles en el mercado de seguros de propiedad y accidentes de Japón. Cambridge Mobile Telematics informó haber superado 1 millón de conductores activos en su plataforma en Japón a mediados de 2025, y los programas asociados registraron reducciones en la frecuencia de accidentes y mayor satisfacción del cliente entre los conductores inscritos [1]Cambridge Mobile Telematics, "Cambridge Mobile Telematics supera 1 millón de conductores en Japón", Cambridge Mobile Telematics, cmtelematics.com. La Organización de Calificación de Seguros Generales de Japón introdujo una clasificación de vehículos específica por modelo que segmenta los automóviles en 17 clases, lo que permite una tarificación de riesgos más granular y se alinea con los datos de telemática utilizados por las principales aseguradoras. Varias aseguradoras están ampliando las capacidades de video de incidentes a bordo y alertas en tiempo real para mejorar la liquidación de siniestros y reforzar la seguridad vial, con actualizaciones de productos programadas hasta 2026. Las estadísticas crecientes de accidentes relacionados con distracciones refuerzan el valor de la puntuación de comportamiento y la formación de conductores, lo que sustenta la inversión continua en telemática por parte de las aseguradoras que buscan resultados más estables en el mercado de seguros de propiedad y accidentes de Japón.

Repricing Sostenido en Incendio/Propiedad por Catástrofes Naturales e Inflación en Costos de Reparación

Las aseguradoras continuaron ajustando los precios de incendio y propiedad a finales de 2024 y durante 2025 tras una serie de eventos severos, con la experiencia de siniestros y los mayores costos de reparación exigiendo una suscripción más estricta en el mercado de seguros de propiedad y accidentes de Japón. Los siniestros derivados del terremoto de la Península de Noto de enero de 2024 totalizaron USD 670 millones (JPY 104.800 millones) en 126.698 pólizas, y un gran evento de granizo en Hyogo en abril de 2024 generó USD 870 millones (JPY 135.960 millones) en siniestros en 149.612 pólizas. El tifón Shanshan en 2024 añadió USD 350 millones (JPY 54.900 millones) en siniestros, con una gran proporción a cargo del seguro de incendio, lo que presionó aún más los márgenes de suscripción. El segundo análisis de escenarios climáticos de la Agencia de Servicios Financieros indica que los pagos anuales promedio de siniestros por tifones e inundaciones aumentan en escenarios de mayor calentamiento, lo que respalda el repricing continuo y la calibración de capacidad por parte de las aseguradoras. Las principales aseguradoras respondieron con acciones específicas, incluida la identificación y corrección de pólizas no rentables y un despliegue más selectivo de capacidad en clases de propiedad sensibles al riesgo, lo que apoya la resiliencia en el mercado de seguros de propiedad y accidentes de Japón.

La Penetración de Coberturas Adicionales por Terremoto y la Capacidad Estable Respaldada por el Estado Elevan la Cobertura de Propietarios

Japan Earthquake Reinsurance informó que el sistema mantiene un límite de responsabilidad total de USD 76.820 millones (JPY 12,0 billones) por evento, con el gobierno absorbiendo aproximadamente el 99,7% de los siniestros que superen USD 2.570 millones (JPY 410.500 millones), lo que estabiliza el mercado durante grandes eventos [2]Japan Earthquake Reinsurance Co., Ltd., "Seguro de Terremoto en Japón", Japan Earthquake Reinsurance, nihonjishin.co.jp. La determinación de primas utiliza proyecciones de daños actualizadas y mapas oficiales de peligro sísmico probabilístico, con descuentos aplicados para atributos de aislamiento sísmico y construcción resistente a terremotos, lo que incentiva la mitigación. Las reservas de riesgo acumuladas al cierre del ejercicio fiscal 2024 indican importantes colchones tanto a nivel empresarial como gubernamental, apoyando la sostenibilidad a largo plazo que beneficia al mercado de seguros de propiedad y accidentes de Japón.

Los Siniestros de Catástrofes Naturales Basados en Datos Permiten Productos Paramétricos

El seguro paramétrico de terremoto obtuvo aprobación regulatoria en 2025 para un producto ofrecido por HDI Global y Descartes Underwriting, que proporciona disparadores transparentes vinculados a medidas oficiales de intensidad sísmica y entrega pagos fijos y rápidos sin franquicias. El diseño tiene como objetivo cerrar las brechas dejadas por la cobertura de indemnización tradicional, abordando daños a la propiedad, interrupción de negocio directa y contingente, y ciertos impactos intangibles bajo términos de póliza claros. Tokio Marine está escalando herramientas de resiliencia basadas en datos, incluido el monitoreo de inundaciones en tiempo real y el enrutamiento de siniestros asistido por inteligencia artificial, para acelerar la respuesta a eventos y perfeccionar la gestión de exposición en el mercado de seguros de propiedad y accidentes de Japón [3]Tokio Marine Holdings, Inc., "Informe Anual Integrado 2025", Tokio Marine Holdings, tokiomarinehd.com. El grupo también implementó un sistema de respuesta a consultas de clientes que ha reducido los tiempos de respuesta e inició la confirmación avanzada de daños mediante cotizaciones analizadas con inteligencia artificial, lo que apoya una liquidación más rápida tras grandes eventos. Estas capacidades reducen la fricción en los siniestros, permiten un despliegue de capacidad más preciso y fomentan el desarrollo de productos más simples activados por eventos para el mercado de seguros de propiedad y accidentes de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La inflación de siniestros de automóviles y los cuellos de botella en piezas/reparaciones presionan los índices de siniestralidad | -0.3% | Nacional, agudo en áreas metropolitanas | Corto plazo (≤ 2 años) |

| La agregación de catástrofes y los límites de cobertura por terremoto crean brechas de protección | -0.2% | Prefecturas costeras del Pacífico y zonas de alto riesgo sísmico | Largo plazo (≥ 4 años) |

| La fuerte dependencia de agentes en medio del endurecimiento del cumplimiento normativo ralentiza los cambios de canal | -0.4% | Nacional | Mediano plazo (2-4 años) |

| El escrutinio del coaseguro corporativo y las consecuencias del cártel alargan los ciclos de colocación | -0.3% | Nacional, concentrado en grandes segmentos corporativos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Fuerte Dependencia de Agentes en Medio del Endurecimiento del Cumplimiento Normativo Ralentiza los Cambios de Canal

El sector cuenta con una amplia red de múltiples agencias que históricamente ha anclado las ventas personales y de pymes, lo que puede ralentizar el ritmo de sustitución por canales digitales en el mercado de seguros de propiedad y accidentes de Japón. La Agencia de Servicios Financieros ha reforzado la orientación supervisora que exige a las aseguradoras mejorar la gobernanza, garantizar prácticas de venta adecuadas y gestionar los conflictos de interés de manera más rigurosa en las agencias compartidas. Las aseguradoras están revisando la supervisión de socios, separando las funciones de siniestros de las de ventas y refinando los marcos de comisiones para priorizar la calidad y el cumplimiento normativo, lo que lleva tiempo implementar a escala. La transición requiere formación, nuevos controles y una mejor integración de datos entre aseguradoras e intermediarios, lo que limita temporalmente la velocidad del cambio en la combinación de canales en el mercado de seguros de propiedad y accidentes de Japón. Con el tiempo, estas medidas están diseñadas para restaurar la confianza, mejorar los resultados para los clientes y permitir una competencia más saludable.

El Escrutinio del Coaseguro Corporativo y las Consecuencias del Cártel Alargan los Ciclos de Colocación

Las acciones de cumplimiento y las revisiones supervisoras derivadas de problemas pasados de fijación de primas corporativas aumentaron los requisitos de documentación y supervisión para las colocaciones, lo que alargó los tiempos de ciclo en algunas cuentas grandes en el mercado de seguros de propiedad y accidentes de Japón. Las órdenes de mejora empresarial relacionadas con la gestión de información y las prácticas de ventas llevaron a las aseguradoras a presentar planes de corrección y reforzar los controles internos en 2025. Las Prioridades Estratégicas de la Agencia de Servicios Financieros para 2025-2026 enfatizan la reconstrucción de la confianza, el fortalecimiento de la equidad competitiva y la garantía de una gobernanza adecuada de la información por parte de las aseguradoras e intermediarios. Los suscriptores también están recalibrando la exposición de cartera y el apetito en determinadas líneas comerciales en función de los rendimientos ajustados al riesgo, lo que influye en los tamaños de los límites y los precios durante las negociaciones de renovación. Estos pasos tienen como objetivo alinear la calidad de la colocación con las expectativas supervisoras y mejorar la resiliencia a largo plazo en el mercado de seguros de propiedad y accidentes de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Negocio: El Automóvil Ancla, el Ciberseguro Acelera

El seguro de automóvil representó el 50,38% del tamaño del mercado de seguros de propiedad y accidentes de Japón en 2025, lo que refleja las coberturas obligatorias y la gran base de vehículos en vigor que impulsa el volumen de primas en líneas personales. El ciberseguro, agrupado bajo otras líneas de propiedad y accidentes, está proyectado para crecer a una CAGR del 17,38% hasta 2031, convirtiéndolo en la línea de mayor expansión por tasa de crecimiento en el mercado de seguros de propiedad y accidentes de Japón. Los precios de propiedad se mantuvieron firmes hasta 2025 tras años repetidos de catástrofes, y las aseguradoras orientaron la capacidad hacia riesgos con mejores atributos de resiliencia y características más claras de mitigación de catástrofes. La cobertura por terremoto adjunta a las pólizas de incendio para hogares continuó ganando terreno, respaldada por una capacidad de reaseguro estable y mecanismos de reparto de riesgos que mejoran la durabilidad del sistema. Estas dinámicas están influyendo en el diseño de productos, las franquicias y los endosos a medida que las aseguradoras equilibran la asequibilidad y la sostenibilidad en la industria de seguros de propiedad y accidentes de Japón.

Las aseguradoras están refinando la suscripción de automóviles con clases de riesgo por vehículo y telemática, lo que estrecha la alineación entre la prima y la pérdida esperada y apoya la estabilidad del mercado de seguros de propiedad y accidentes de Japón. En propiedad, la suscripción se ha endurecido en torno a estructuras más antiguas y exposiciones con experiencia de siniestros adversa, combinada con apoyo a medidas de mitigación que califican para descuentos o condiciones favorables. La adopción del ciberseguro se está acelerando entre pymes y corporaciones de mediano mercado que enfrentan riesgo operativo por ransomware e interrupción de negocio, con aseguradoras que invierten en controles preventivos y servicios de respuesta como parte de ofertas integradas. La gestión de siniestros habilitada por datos, las imágenes satelitales y las evaluaciones con drones están mejorando los tiempos de ciclo y la precisión de costos tras los eventos, lo que reduce las fugas y mejora la experiencia del cliente en el mercado de seguros de propiedad y accidentes de Japón. En todas las líneas, el cambio regulatorio hacia la solvencia basada en valor económico está reforzando la disciplina de capital y la transparencia que dan forma a las decisiones de producto y cartera en la industria de seguros de propiedad y accidentes de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Agencias Dominan, las Asociaciones Integradas Surgen con Fuerza

Las agencias se mantuvieron como el canal dominante con el 89,78% de participación en 2025, mientras que las asociaciones de afinidad e integradas están proyectadas para crecer a una CAGR del 13,84% entre 2026 y 2031, a medida que los ecosistemas digitales crean nuevos puntos de venta en el mercado de seguros de propiedad y accidentes de Japón. Los canales directos se benefician de extensiones de marca y productos simplificados, y las aseguradoras continúan invirtiendo en experiencia de usuario y herramientas digitales que reducen los costos de adquisición para determinadas líneas personales. Los flujos de trabajo de bancaseguros se están modernizando mediante la incorporación sin papel y el intercambio de datos que agilizan las cotizaciones y la emisión para necesidades básicas de propiedad y accidentes vinculadas a transacciones inmobiliarias. Las asociaciones integradas están ampliando el acceso a microcoberturas para viajes, pagos y movilidad, lo que abre bolsas de crecimiento incremental fuera del alcance tradicional de las agencias en el mercado de seguros de propiedad y accidentes de Japón. La combinación de canales resultante apoya una mejor segmentación, ya que las aseguradoras alinean la distribución con la complejidad del riesgo y las expectativas de servicio.

Las redes de agencias también están evolucionando bajo expectativas supervisoras más estrictas en torno a la conducta orientada al cliente, la gestión de conflictos y el manejo de información, lo que afecta la capacidad de cambio rápido en el mercado de seguros de propiedad y accidentes de Japón. Las aseguradoras están reequilibrando su apoyo para enfatizar estándares de calidad, una asignación de tareas más clara y mejores controles entre ventas y siniestros, guiadas por planes de mejora formales cuando sea necesario. Los canales directos e integrados están posicionados para captar clientes nativos digitales que prefieren cotizaciones instantáneas y emisión directa, lo que complementa, sin reemplazar, el núcleo de agencias en la industria de seguros de propiedad y accidentes de Japón. Con el tiempo, este enfoque multicanal debería reducir la concentración del riesgo de distribución y mejorar el alcance hacia segmentos con cobertura insuficiente. Las aseguradoras están secuenciando las inversiones para garantizar que la preparación en materia de cumplimiento normativo mantenga el ritmo del crecimiento digital, lo que apoya una transición de canal duradera en el mercado de seguros de propiedad y accidentes de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Personas Físicas Lideran, el Segmento de Pymes Crece a un 7 por Ciento

Las personas físicas representaron el 73,73% de las primas de 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 7,33% hasta 2031, a medida que las coberturas específicas para ciberseguro, cadena de suministro y riesgos climáticos ganan terreno en el mercado de seguros de propiedad y accidentes de Japón. Para los clientes minoristas, los endosos por terremoto en las pólizas de propietarios continúan expandiéndose, respaldados por el reparto de riesgos con Japan Earthquake Reinsurance e incentivos fiscales que fomentan la contratación. Las entidades gubernamentales y del sector público mantienen una contratación consistente para exposiciones de flota e instalaciones, con énfasis en la continuidad de los servicios esenciales durante eventos extremos. Las grandes corporaciones están racionalizando las estructuras de programas para gestionar la agregación de catástrofes y la exposición a responsabilidad civil en operaciones globales, al tiempo que buscan herramientas de respuesta más rápidas ante catástrofes para la interrupción de negocio. Estos patrones dan forma a una combinación de productos más informada por el riesgo que sustenta un crecimiento duradero en la industria de seguros de propiedad y accidentes de Japón.

Para las pymes, se están priorizando paquetes de ciberseguro simplificados y servicios de riesgo integrados para cerrar las brechas de protección creadas por la digitalización y la variabilidad climática, lo que apoya una expansión sostenida en el mercado de seguros de propiedad y accidentes de Japón. Las aseguradoras están alineando la suscripción con el nuevo régimen de solvencia y fortaleciendo la gestión de activos y pasivos para garantizar una capacidad sostenible para los segmentos de usuarios finales a lo largo de los ciclos. Los procesos sin papel para coberturas relacionadas con la propiedad, incluidas las solicitudes de seguro de incendio en línea, agilizan la emisión para personas físicas y pequeñas empresas vinculadas a transacciones inmobiliarias. Los complementos por terremoto y los descuentos basados en el riesgo para construcciones resilientes mejoran la asequibilidad y amplían el acceso para hogares y microempresas. La combinación resultante proporciona una base para que el mercado de seguros de propiedad y accidentes de Japón crezca hasta 2031 mientras mejora la calidad de la cobertura para los grupos de clientes principales.

Análisis Geográfico

Kanto concentró el 35,38% de las primas en 2025, lo que refleja la concentración de sedes corporativas, infraestructura financiera y exposiciones de propiedad de mayor valor que anclan el crecimiento en el mercado de seguros de propiedad y accidentes de Japón. La penetración del seguro de terremoto en el Área Metropolitana de Tokio alcanzó el 35,9% de cobertura en 2025, ligeramente por encima de la zona del Gran Kanto en su conjunto, lo que subraya la adopción sostenida en centros urbanos de alto riesgo. La modernización regulatoria en curso, incluido el cambio de solvencia, pone un énfasis adicional en las prácticas de gobernanza y gestión de riesgos entre las grandes aseguradoras con sede en Tokio, lo que apoya la estabilidad del mercado. La experiencia de siniestros derivada de los eventos de 2024 continúa dando forma a la suscripción en los corredores metropolitanos, donde los volúmenes de siniestros por granizo y choques sísmicos informan los precios y franquicias actualizados. Estas dinámicas refuerzan el papel de Kanto como centro de innovación de productos y asignación de capital en el mercado de seguros de propiedad y accidentes de Japón.

Kyushu y Okinawa están proyectados para crecer a una CAGR del 5,84% hasta 2031, la más rápida entre las regiones, impulsados por la inversión en infraestructura y la conciencia del riesgo tras el impacto del tifón Shanshan en 2024, que generó USD 350 millones (JPY 54.900 millones) en pérdidas aseguradas. La exposición de la región a los tifones apoya una mayor contratación de cobertura de propiedad y complementos de mitigación de riesgos que fomentan mejoras de resiliencia en edificios y cadenas de suministro. El análisis de escenarios gubernamentales indica pagos anuales promedio más elevados bajo ciertas trayectorias de calentamiento, lo que informa las decisiones de suscripción y capacidad en las zonas costeras del mercado de seguros de propiedad y accidentes de Japón. Las empresas locales y los municipios están aumentando el énfasis en soluciones de continuidad y prevención de desastres, respaldados por herramientas lideradas por aseguradoras para el monitoreo en tiempo real y el control de exposición. Esta trayectoria apoya un crecimiento regional por encima del promedio durante el período de previsión en el mercado de seguros de propiedad y accidentes de Japón.

En Chubu, la demanda de primas está determinada por los clústeres manufactureros con mayores valores de activos y cadenas de suministro complejas, donde las tarifas de referencia revisadas han apoyado la tarificación de propiedad basada en el riesgo para edificios más antiguos en clases resistentes al fuego. Kansai registró cuantiosos siniestros por un evento de granizo en 2024 centrado en Hyogo, que totalizaron USD 870 millones (JPY 135.960 millones) en 149.612 pólizas, reforzando la sensibilidad regional a las tormentas convectivas para las líneas de propiedad y automóvil en el mercado de seguros de propiedad y accidentes de Japón. Shikoku enfrenta una elevada probabilidad sísmica a lo largo del corredor de la Fosa de Nankai, donde la penetración del seguro de terremoto se mantiene en el rango del 30-40%, lo que pone de relieve las brechas de protección persistentes. Hokkaido y Tohoku mantienen exposición a la actividad sísmica a lo largo del límite del Pacífico, con eventos recientes que ayudan a sostener la concienciación y las compras de complementos para los hogares. Estos patrones regionales confirman que la exposición a catástrofes y los incentivos de mitigación seguirán siendo centrales para el desempeño geográfico en el mercado de seguros de propiedad y accidentes de Japón.

Panorama Competitivo

El mercado de seguros de propiedad y accidentes de Japón está anclado por tres grandes grupos que establecen estándares de suscripción, gobernanza del riesgo e inversión en herramientas digitales que dan forma a las prácticas de la industria. MS&AD anunció un acuerdo definitivo en febrero de 2026 para fusionar Mitsui Sumitomo Insurance y Aioi Nissay Dowa Insurance en abril de 2027, con planes de integración de tecnologías de la información, racionalización de agencias y refuerzos de gobernanza a nivel de la sociedad holding. Sompo completó la adquisición de Aspen Insurance Holdings en febrero de 2026, obteniendo acceso a las plataformas de Lloyd's y capacidades adicionales de especialidad que diversifican sus ingresos y su huella de riesgo. Estos movimientos reflejan una estrategia más amplia para fortalecer la resiliencia y capturar crecimiento fuera de Japón, manteniéndose alineados con las prioridades supervisoras domésticas en el mercado de seguros de propiedad y accidentes de Japón.

Tokio Marine continuó su programa de adquisiciones específicas para mejorar las soluciones de riesgo y el alcance en especialidades, incluida la compra de ID&E Holdings en mayo de 2025 y Agrihedge en noviembre de 2025, con esfuerzos de integración centrados en la expansión de servicios de mitigación de desastres y agrícolas. El grupo también escaló un conjunto de herramientas de prevención de desastres que combinan inteligencia de peligros en tiempo real con procesamiento de siniestros habilitado por inteligencia artificial para mejorar la respuesta post-evento y la experiencia del cliente en el mercado de seguros de propiedad y accidentes de Japón. Sony Assurance continuó expandiendo el automóvil directo mientras preparaba el seguro de incendio como segundo pilar de crecimiento mediante precios y fortalezas de marketing informados por la segmentación, lo que ilustra cómo las aseguradoras digitales pueden ampliar el alcance de sus productos. Los operadores de Seguros de Pequeña Cuantía y Corto Plazo aumentaron a 122 empresas en 2024, enfocándose en coberturas para arrendatarios, mascotas y pecuniarias distribuidas a través de plataformas inmobiliarias y digitales, lo que añade diversidad competitiva en el mercado de seguros de propiedad y accidentes de Japón.

La innovación vinculada a especialidades y reaseguros también está reformando las propuestas corporativas. HDI Global, en colaboración con Descartes, lanzó en 2025 una protección paramétrica aprobada contra terremotos con disparadores simples y pagos preacordados, distribuida a través de redes de corredores y agencias con el apoyo de un importante reasegurador. Japan Post Insurance acordó invertir USD 2.000 millones en un vehículo de Global Atlantic en 2025, añadiendo diversificación impulsada por el reaseguro y acceso a oportunidades de rendimiento internacional. Digital Garage lanzó una plataforma de solicitud de seguro de incendio en línea que automatiza la transferencia de datos para cotizaciones e incorporación, lo que demuestra las vías digitales multipartner que se están expandiendo en el mercado de seguros de propiedad y accidentes de Japón. Estos desarrollos complementan los esfuerzos supervisores para fortalecer la conducta, la gobernanza de la información y la competencia, proporcionando una base estable para la innovación y el crecimiento hasta 2031.

Líderes de la Industria de Seguros de Propiedad y Accidentes de Japón

Tokio Marine & Nichido Fire Insurance Co., Ltd.

Mitsui Sumitomo Insurance Co., Ltd.

Aioi Nissay Dowa Insurance Co., Ltd.

Sompo Japan Insurance Inc.

AIG General Insurance Company, Ltd. (AIG Japan)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sompo Holdings completó la adquisición de Aspen Insurance Holdings a través de su filial Sompo International, asegurando el 100% de las acciones ordinarias Clase A para expandirse en el Reino Unido y acceder a las plataformas de Lloyd's, al tiempo que añadió capacidades de capital alternativo a través de Aspen Capital Markets.

- Febrero de 2026: MS&AD Insurance Group Holdings firmó un acuerdo definitivo para fusionar Mitsui Sumitomo Insurance y Aioi Nissay Dowa Insurance, con efecto a partir del 1 de abril de 2027, con planes de integración que abarcan tecnologías de la información, redes de agencias y un cambio de gobernanza hacia una empresa con un comité de auditoría y supervisión que incluye numerosos consejeros externos.

- Julio de 2025: Japan Post Insurance, KKR y Global Atlantic firmaron acuerdos definitivos para que Japan Post Insurance invierta USD 2.000 millones en un nuevo vehículo de reaseguro patrocinado por Global Atlantic, cuyo inicio de operaciones se espera para el primer semestre de 2026 con el fin de apoyar la diversificación de cartera y los ingresos por rendimiento.

- Julio de 2025: La sucursal en Japón de HDI Global SE, en colaboración con Descartes Underwriting, recibió aprobación para lanzar un producto de seguro paramétrico de terremoto con disparadores de intensidad Shindo y sin franquicias, distribuido a través de redes de corredores y agencias y respaldado por un importante reasegurador.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado de seguros de daños (P&C) de Japón como el total de primas brutas emitidas recaudadas por aseguradoras de ramos no vida autorizadas para productos que protegen activos físicos o indemnizan responsabilidades frente a terceros, incluidas las coberturas voluntarias de automóvil, incendio, marítimo, tránsito y responsabilidad civil general. Según Mordor Intelligence, el mercado se comporta en línea con la exposición a catástrofes domésticas, las tendencias de motorización y las reformas regulatorias en curso.

Exclusiones del alcance: los ramos de vida, médico, reaseguro y caución quedan fuera del ámbito de este estudio, al igual que las pólizas emitidas por sucursales extranjeras fuera de Japón.

Descripción general de la segmentación

- Por Línea de Negocio

- Seguro de Propiedad

- Seguro de Automóvil

- Seguro de Responsabilidad Civil

- Seguro Marítimo, de Aviación y de Tránsito

- Accidentes Personales y Responsabilidad Civil Diversa

- Otras Líneas de Propiedad y Accidentes (incluido el emergente Ciberseguro, Responsabilidad de Directivos y Administradores, etc.)

- Por Canal de Distribución

- Red de Agencias

- Directo

- Bancaseguros

- Corredores

- Asociaciones de Afinidad e Integradas

- Otros Canales

- Por Usuario Final

- Personas Físicas

- Pymes

- Grandes Corporaciones

- Gobierno y Sector Público

- Por Geografía

- Hokkaido y Tohoku

- Kanto

- Chugoku

- Kyushu y Okinawa

- Resto de Japón

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de suscripción, corredores, propietarios de flotas y defensores del consumidor en Kanto, Kansai, Kyushu y Hokkaido para validar los impulsores de crecimiento, las cargas por catástrofes y los cambios de canal, complementado con encuestas breves en línea dirigidas a pymes y conductores urbanos.

Investigación documental

Comenzamos con fuentes de libre acceso como la Asociación General de Seguros de Japón, la Agencia de Servicios Financieros, las estadísticas de Japan Earthquake Reinsurance y los registros aduaneros para mapear los flujos de primas y los índices de siniestralidad, mientras que los informes anuales y los 10-K de los grupos no vida cotizados enriquecieron los datos de suscripción e inversión. Los comunicados de prensa que rastrean los aumentos de tarifas posteriores a los tifones aportaron información oportuna y de contexto.

Para cubrir las brechas, nuestro equipo recurrió a D&B Hoovers para datos financieros de empresas, a Dow Jones Factiva para eventos de impacto relevante en titulares, y a los feeds de patentes de Questel para lanzamientos de productos de telemática. Estas fuentes constituyeron la base de nuestra biblioteca de tendencias; sin embargo, son meramente ilustrativas; muchos otros recursos abiertos y de suscripción informaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsiones

Reconstruimos el valor del mercado mediante un conjunto de primas brutas de arriba hacia abajo, partiendo de las divulgaciones de primas netas de la FSA, que luego se ajustan por retención y colocaciones en el extranjero, antes de ser filtradas adicionalmente por la prima media emitida por póliza derivada de entrevistas. Las acumulaciones selectivas de comisiones por canal actuaron como controles de abajo hacia arriba. Las variables clave incluyen los registros de nuevos vehículos, la inflación de los costos de reparación, los índices de frecuencia de catástrofes, las normas de solvencia basadas en el valor económico y la penetración de las ventas directas digitales. Una regresión multivariante con superposiciones ARIMA proyecta cada impulsor y genera una tasa de crecimiento, alineándose estrechamente con el consenso de expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza en tres capas, revisión por pares y una auditoría final de analistas antes de su publicación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por cambios regulatorios materiales o pérdidas por catástrofes que superen una desviación estándar.

Por qué la línea de base de Mordor sobre el mercado de seguros de daños de Japón merece confianza

Las estimaciones publicadas suelen divergir; otros proveedores pueden mezclar líneas de accidentes personales o salud, aplicar conversiones de divisas estáticas o actualizarse con menor frecuencia.

El alcance de Mordor se mantiene disciplinado en torno a las clases no vida estatutarias, nuestro año base se alinea con las declaraciones en yenes del ejercicio fiscal 2025 convertidas al tipo de cambio promedio del Bank of Japan, y nuestra actualización anual captura las revisiones de tarifas posteriores a los tifones que otros pasan por alto, lo que naturalmente conduce a totales diferentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 70,19 B (2025) | Mordor Intelligence | - |

| USD 110,20 B (2024) | Global Consultancy A | Incluye accidentes y salud; utiliza prima bruta sin ajustes de retención |

| USD 53,59 B (2024) | Regional Consultancy B | Contabiliza únicamente coberturas de daños a la propiedad; se aplica un tipo de cambio spot conservador |

Estos contrastes muestran que nuestra cifra se sitúa entre las perspectivas agresivas y conservadoras, ofreciendo a los responsables de la toma de decisiones una línea de base equilibrada y transparente, anclada en variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de propiedad y accidentes de Japón en 2026 y hacia dónde se dirige en 2031?

Se sitúa en USD 71.750 millones en 2026 y está proyectado para alcanzar USD 80.090 millones en 2031 a una CAGR del 2,22%.

¿Qué línea lidera y cuál es la de mayor crecimiento en el mercado de propiedad y accidentes de Japón?

El automóvil concentra el 50,38% de participación en 2025, mientras que el ciberseguro está proyectado para registrar una CAGR del 17,38% de 2026 a 2031.

¿Cómo afectarán las normas de solvencia basada en valor económico de la Agencia de Servicios Financieros a las aseguradoras de no vida japonesas en 2026?

Las normas entran en vigor para los ejercicios fiscales que cierren el 31 de marzo de 2026, alineando el capital con el riesgo y endureciendo la divulgación, lo que impulsa una gestión más sólida de activos y pasivos y un mayor uso del reaseguro.

¿Qué regiones están impulsando la demanda en el mercado de propiedad y accidentes de Japón?

Kanto lideró con el 35,38% de participación en 2025, mientras que Kyushu y Okinawa registraron el crecimiento más rápido con una CAGR del 5,84% hasta 2031.

¿Qué está cambiando en la distribución de productos de no vida en Japón?

Las agencias mantienen el 89,78% de participación en 2025, pero se espera que las asociaciones integradas crezcan a una CAGR del 13,84% a medida que se expanden los procesos sin papel en el punto de venta.

¿Cuáles fueron las operaciones y lanzamientos más significativos en 2025 y 2026?

Sompo completó la adquisición de Aspen en febrero de 2026, MS&AD anunció la fusión de MSI y ADI para abril de 2027 en febrero de 2026, y Tokio Marine incorporó ID&E y Agrihedge en 2025, mientras que HDI Global y Descartes lanzaron la cobertura paramétrica de terremoto en 2025.

Última actualización de la página el: