Tamaño y Participación del Mercado de Sensores de Ocupación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

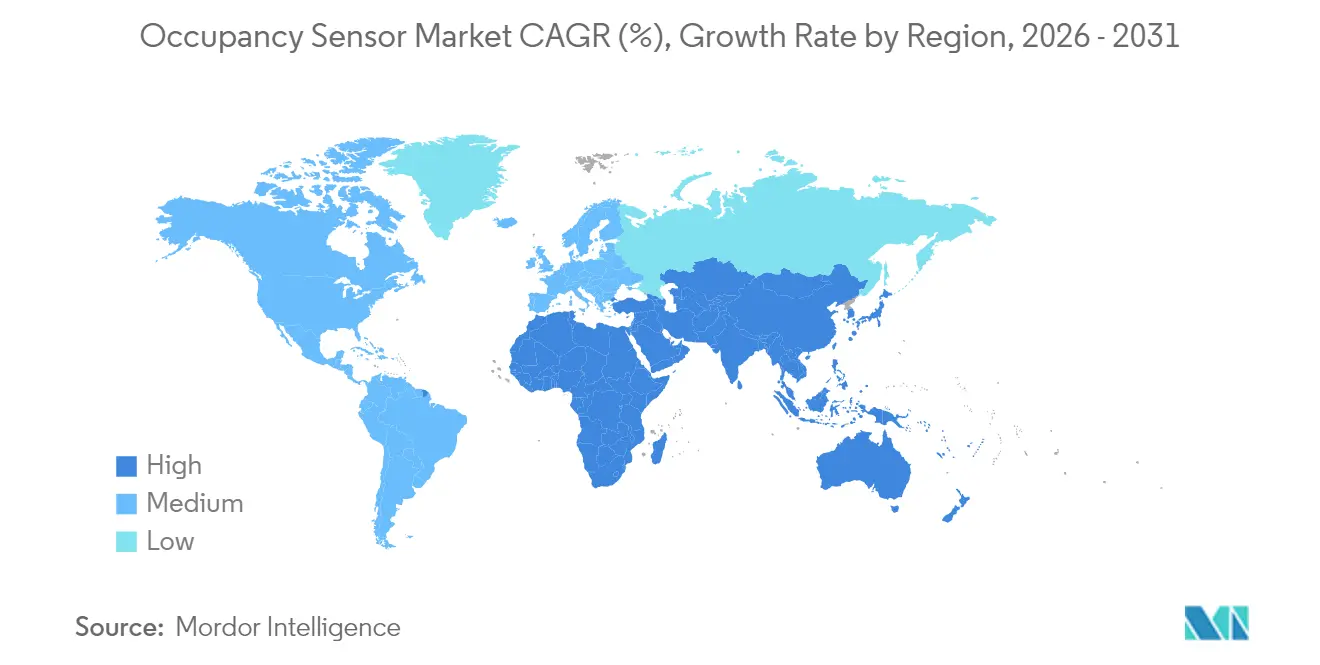

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

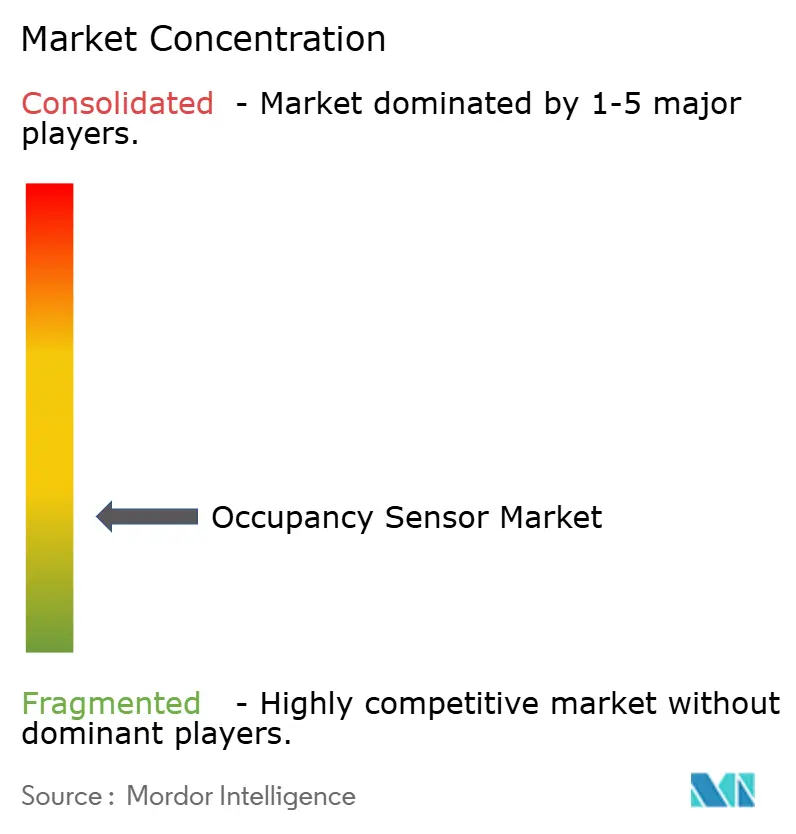

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Ocupación por Mordor Intelligence

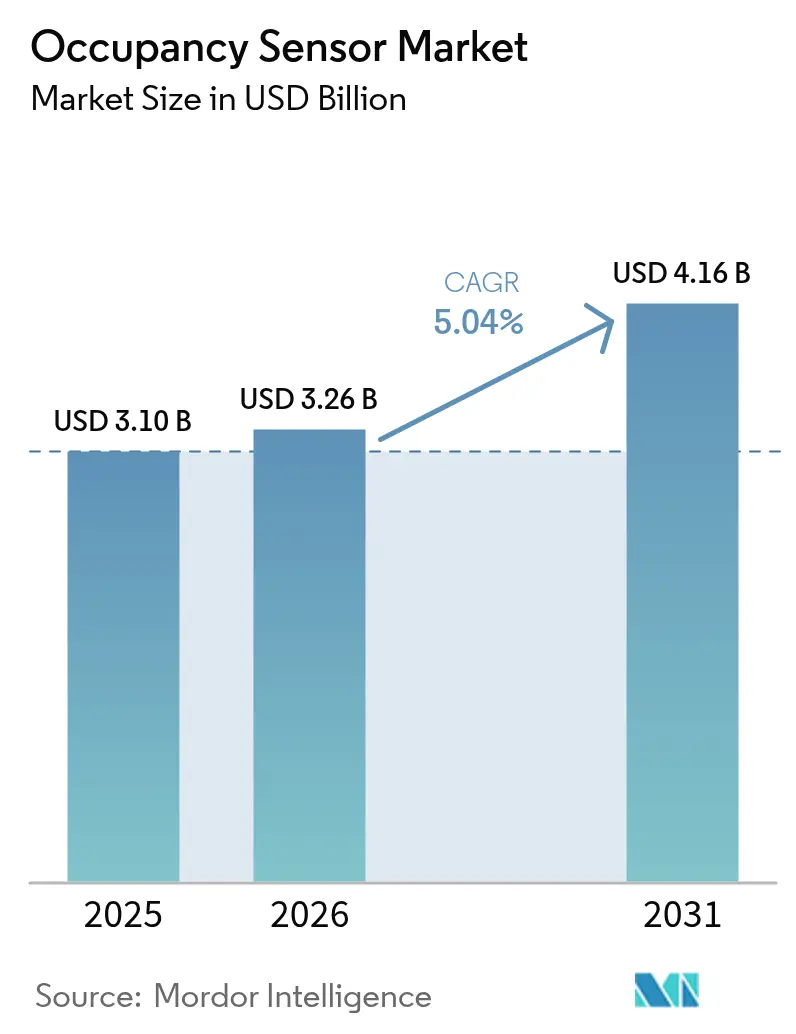

El tamaño del Mercado de Sensores de Ocupación fue valorado en USD 3,10 mil millones en 2025 y se estima que crecerá desde USD 3,26 mil millones en 2026 hasta alcanzar USD 4,16 mil millones en 2031, a una CAGR del 5,04% durante el período de pronóstico (2026-2031).

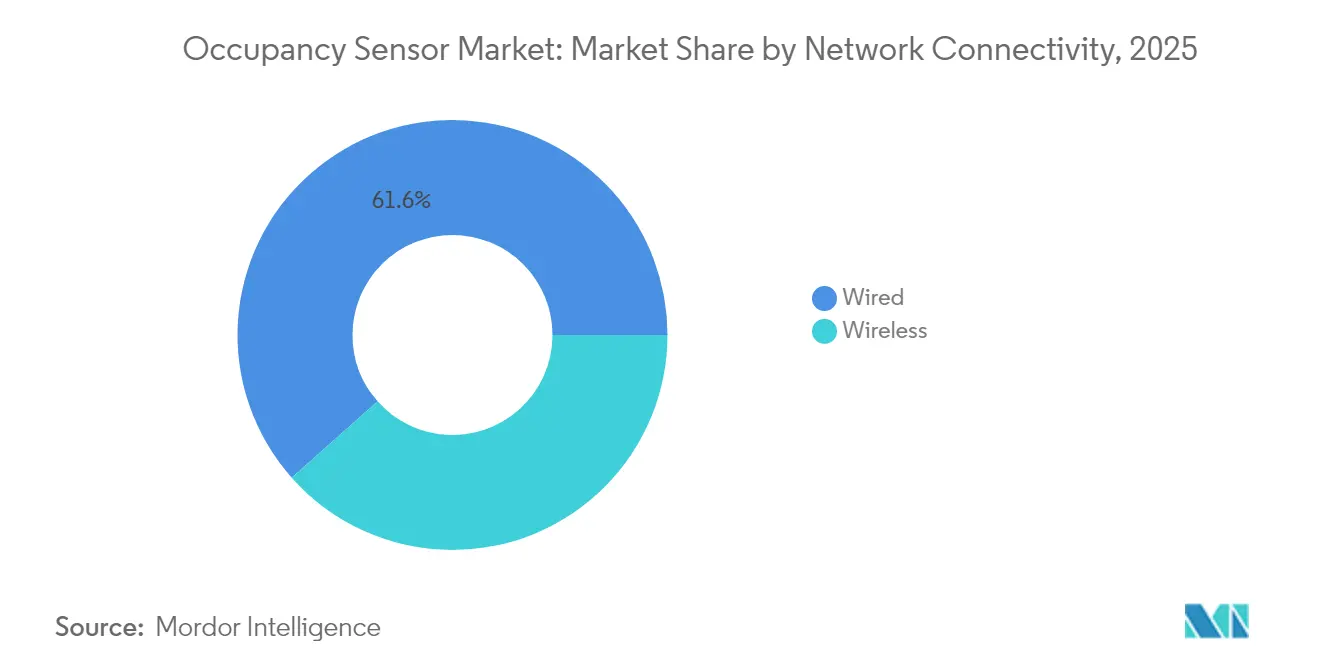

Los códigos de construcción de cero emisiones netas más estrictos en los Estados Unidos y la Unión Europea, la hoja de ruta de doble carbono de China y la expansión de los programas de cumplimiento normativo en el sector sanitario están convirtiendo la detección de ocupación de una medida discrecional de ahorro energético en un requisito legal f-t.com. La demanda corporativa ha pasado de implementaciones piloto a despliegues sistemáticos que integran sensores con plataformas de gestión de edificios. Los propietarios de inmuebles comerciales priorizan ahora el análisis de datos que optimiza la utilización del espacio y las cargas de climatización, mientras que la adopción residencial gana impulso a medida que los hogares inteligentes se convierten en tendencia dominante. La convergencia tecnológica es visible: las redes con cable siguen representando el 62% de los despliegues por su fiabilidad, aunque los nodos inalámbricos avanzan a una CAGR del 12,4% a medida que los protocolos de malla maduran.

Conclusiones Clave del Informe

- Por conectividad de red, el segmento con cable lideró con el 61,55% de la participación del mercado de sensores de ocupación en 2025, mientras que los nodos inalámbricos están previstos para expandirse a una CAGR del 12,18% hasta 2031.

- Por tecnología, el infrarrojo pasivo mantuvo una participación de ingresos del 49,72% en 2025; se prevé que los sensores de tecnología dual/múltiple registren una CAGR del 13,12% hasta 2031.

- Por tipo de montaje, las unidades montadas en techo captaron el 44,55% del tamaño del mercado de sensores de ocupación en 2025, mientras que los diseños integrados en escritorio registran la CAGR más rápida del 14,58% hasta 2031.

- Por tipo de instalación, las modernizaciones representaron el 54,35% de los despliegues en 2025; la nueva construcción crece a una CAGR del 12,93% hasta 2031.

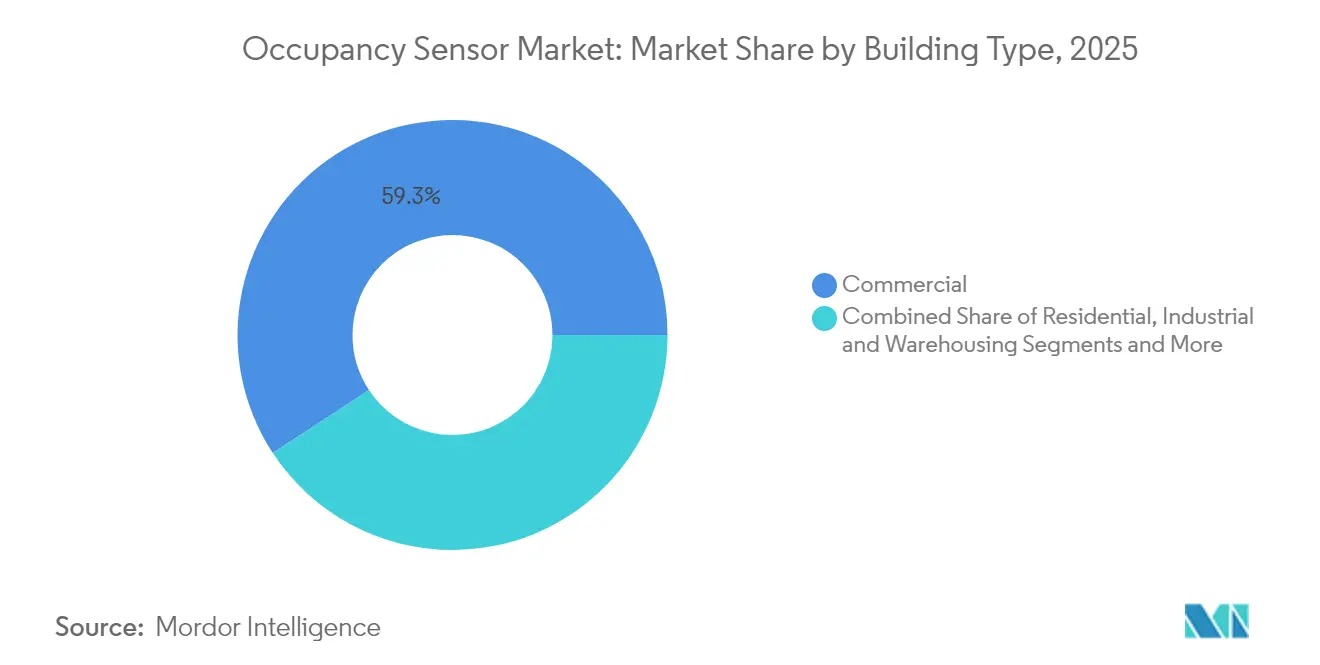

- Por tipo de edificio, las instalaciones comerciales mantuvieron el 59,25% de la participación del mercado de sensores de ocupación en 2025, mientras que la demanda residencial aumenta a una CAGR del 12,55% hasta 2031.

- Por aplicación, el control de iluminación dominó con una participación del 45,40% en 2025; el control de climatización y ventilación avanza a una CAGR del 13,88%.

- Johnson Controls, Signify, Honeywell y Schneider Electric controlaron colectivamente aproximadamente el 29,45% de los ingresos globales de 2025, lo que refleja un campo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Ocupación

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Códigos de Construcción de Cero Emisiones Netas más Estrictos en EE. UU./UE que Exigen el Apagado Basado en Ocupación | +1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Hoja de Ruta de "Doble Carbono" de China que Impulsa el IoT de Iluminación Inteligente | +0.8% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Análisis de Utilización del Espacio Impulsado por IoT que Amplía la Venta de Sensores | +0.7% | Global | Corto plazo (≤ 2 años) |

| Programas de Ocupación de Camas Hospitalarias bajo CMS y MDR | +0.5% | América del Norte y UE | Mediano plazo (2-4 años) |

| Reducción del Costo de Conjuntos de Chips Multisensor que Abre el Canal de Fabricantes de Equipos Originales de Climatización | +0.6% | Global | Corto plazo (≤ 2 años) |

| Integración de Sensores Mejorada con Inteligencia Artificial para Análisis Predictivo de Edificios | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de construcción de cero emisiones netas más estrictos en EE. UU./UE que exigen el apagado basado en ocupación

El Título 24 de California exige ahora la detección de ocupación para el apagado de enchufes y ventilación en un plazo de 20 minutos tras la desocupación, mientras que el Código Internacional de Conservación de Energía de 2021 exige controles automáticos en espacios cerrados. Los programas europeos de renovación que tienen como objetivo 35 millones de edificios para 2030 se hacen eco de estas normas, convirtiendo el cumplimiento normativo, más que el ahorro energético, en el principal desencadenante de adopción. Los propietarios comerciales integran por tanto los sensores en los documentos de construcción en lugar de añadirlos tras la obra. Esta dinámica eleva la demanda base en el mercado de sensores de ocupación.[1] Energy Code Ace, "SECCIÓN 120.1 – Requisitos para la Ventilación y la Calidad del Aire Interior," energycodeace.com

Hoja de ruta de doble carbono de China que impulsa el IoT de iluminación inteligente

El objetivo de China de alcanzar el pico de carbono en 2030 y la neutralidad en 2060 impulsa las modernizaciones de edificios inteligentes que favorecen la automatización basada en sensores. Los estudios de caso en instituciones públicas muestran ahorros energéticos superiores al 20% tras renovaciones de iluminación IoT que dependen de la detección de movimiento. La disparidad provincial significa que los paquetes llave en mano que combinan hardware y software tienen más éxito que las ventas de componentes, especialmente en las ciudades de primer nivel donde los presupuestos y las competencias técnicas se alinean.[2]MDPI, "Transformación de la Inteligencia Digital en la Gestión de la Conservación de Energía en las Instituciones Públicas de China," mdpi.com

Análisis de utilización del espacio impulsado por IoT que amplía la venta de sensores

Los proveedores posicionan ahora los detectores como puntos de datos que alimentan paneles de control para el análisis de ocupación en tiempo real. El Controlador de Sala con Pantalla Táctil SpaceLogic de Schneider Electric combina datos de sensores con algoritmos de inteligencia artificial, reduciendo el consumo energético de climatización hasta un 35% y los costos de mantenimiento en un 25%. Las tendencias de trabajo híbrido hacen que los datos granulares a nivel de puesto sean valiosos para ajustar el tamaño de las carteras de bienes raíces corporativos, añadiendo una motivación de ingresos que acelera los ciclos de renovación dentro del mercado de sensores de ocupación.

Programas de ocupación de camas hospitalarias bajo CMS y MDR

El programa estadounidense de Atención Hospitalaria Aguda en el Hogar, que abarca 328 hospitales y 23.000 altas hospitalarias hasta abril de 2024, incentiva la monitorización remota de pacientes con detección integrada de ocupación de camas. La alineación con el Reglamento Europeo de Dispositivos Médicos estandariza los umbrales de rendimiento, reduciendo el riesgo de adquisición para los administradores hospitalarios y abriendo un nuevo segmento vertical más allá de la automatización de iluminación y climatización.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Congestión de radiofrecuencia y agotamiento de batería en redes de malla de 2,4 GHz | -0.4% | Global | Corto plazo (≤ 2 años) |

| Eventos de falsos positivos en centros de datos de alta temperatura | -0.3% | Global | Mediano plazo (2-4 años) |

| Estándares inalámbricos fragmentados que dificultan las modernizaciones en la UE | -0.2% | Europa | Mediano plazo (2-4 años) |

| Costo de cumplimiento del RGPD/CCPA para el análisis de personas con inteligencia artificial | -0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de radiofrecuencia y agotamiento de batería en redes de malla de 2,4 GHz

Las redes Zigbee con 192 nodos mantienen una latencia inferior a 200 ms en condiciones de radio limpias, aunque la pérdida de paquetes aumenta considerablemente cuando los canales Wi-Fi se superponen. Las retransmisiones frecuentes acortan la vida útil de las pilas de botón, aumentando los costos de mantenimiento de los dispositivos alimentados por batería. Los propietarios de edificios dudan por tanto en trasladar cargas críticas a redes inalámbricas a menos que se dispongan herramientas de planificación espectral.

Eventos de falsos positivos en centros de datos de alta temperatura

Las firmas térmicas de los equipos inducen a error a los detectores de infrarrojo pasivo, provocando ciclos innecesarios de climatización en las salas de cómputo de inteligencia artificial. El radar de onda milimétrica ofrece mayor precisión, pero se enfrenta a reflexiones de los bastidores metálicos, lo que obliga a la fusión de múltiples sensores que eleva los costos de la lista de materiales. Para los operadores centrados en la eficiencia del uso de energía, estos falsos positivos debilitan el argumento empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad de Red: La Fiabilidad Sostiene el Dominio de las Soluciones con Cable

La categoría con cable representó el 61,55% de los ingresos globales de 2025, confirmando su papel central en los sistemas de edificios principales dentro del mercado de sensores de ocupación. Los gestores de instalaciones valoran la inmunidad a las interferencias de radio y la facilidad de suministro de energía, por lo que las redes digitales direccionables basadas en Ethernet anclan los controles de iluminación y climatización en la nueva construcción comercial. Los entornos de modernización con espacio de conductos limitado se inclinan por los nodos inalámbricos que reducen la mano de obra de instalación, lo que explica el pronóstico de CAGR del 12,18% para los productos basados en malla hasta 2031. Están surgiendo diseños híbridos: una red troncal con cable alimenta luminarias con alimentación a través de Ethernet mientras los sensores Thread o Zigbee pueblan la periferia, equilibrando fiabilidad y flexibilidad.

El crecimiento inalámbrico está impulsado por la convergencia de protocolos. Matter sobre Thread elimina el bloqueo de proveedor anterior, y proveedores como Aqara lanzaron sensores de presencia que se autoconfiguran en los ecosistemas de Apple, Amazon y Google. Philips Hue demostró una actualización de software que permite a las bombillas funcionar también como sensores de movimiento, insinuando una arquitectura en la que cada luminaria se convierte en un nodo de datos. Esto difumina las líneas entre las clases de conectividad y amplía las instalaciones direccionables para el

Por Tecnología: La Fusión de Sensores Eleva la Precisión

El infrarrojo pasivo alcanzó una participación del 49,72% en 2025, reforzando su ventaja de costo dentro del mercado de sensores de ocupación. La demanda de mayor fidelidad impulsa los módulos de tecnología dual a una CAGR del 13,12%, combinando infrarrojo pasivo con radar ultrasónico o de onda milimétrica para detectar movimientos menores y ocupantes estacionarios. El radar AWRL6844 de Texas Instruments reduce el costo por nodo en USD 20, ampliando la adopción más allá de las instalaciones premium.

El procesamiento en el borde habilitado por inteligencia artificial reduce las alarmas molestas al aprender los patrones de ocupación específicos del sitio. Bosch Sensortec apunta a 10.000 millones de sensores inteligentes para 2030, con el 90% incorporando motores de inteligencia artificial que procesan formas de onda sin procesar en el chip. Estos avances aumentan el valor de la lista de materiales y refuerzan la fidelización a la plataforma dentro del mercado de sensores de ocupación.

Por Tipo de Montaje: La Estética y la Cobertura Determinan las Decisiones

Las instalaciones en techo mantuvieron una participación del 44,55% en 2025 porque ofrecen cobertura de 360 grados al tiempo que se integran con las luminarias, un factor crítico para los especificadores centrados en el diseño de interiores. Los nodos de techo también simplifican el cableado al aprovechar los circuitos de iluminación. Los sensores a nivel de escritorio están ganando terreno a una CAGR del 14,58% a medida que las empresas buscan análisis de ocupación a nivel de puesto para gestionar el trabajo híbrido. Los dispositivos montados en pared siguen siendo comunes en las modernizaciones que carecen de acceso al plenum, mientras que los modelos integrados en luminarias crecen a través de asociaciones entre fabricantes de equipos originales de iluminación y proveedores de sensores.

La plataforma de luminaria integrada de Lutron elimina el cableado de control, reduciendo el uso de cobre al tiempo que permite el control inalámbrico distribuido que se alinea con los objetivos de sostenibilidad. El sensor de techo RESENSE Move de Acuity Brands combina la detección de movimiento con balizas Bluetooth para servicios en el lugar de trabajo, ampliando las oportunidades de ingresos más allá del ahorro energético.

Por Tipo de Instalación: El Volumen de Modernización se Encuentra con la Sofisticación de la Nueva Construcción

Los proyectos de modernización aportaron el 54,35% de los ingresos de 2025, lo que refleja el vasto parque existente de edificios ineficientes que el mercado de sensores de ocupación debe abordar. Sin embargo, estos proyectos se enfrentan a techos con amianto, voltaje mixto y protocolos de sistemas de gestión de edificios obsoletos, lo que a menudo limita la densidad de sensores. Se prevé que la nueva construcción crezca a una CAGR del 12,93% gracias a los códigos que exigen controles inteligentes durante las fases de diseño. Los constructores precablean redes de alimentación a través de Ethernet, lo que permite mayores recuentos de sensores que alimentan gemelos digitales y análisis de inteligencia artificial desde el primer día.

El Título 24 de California trata los sensores como características de referencia, integrándolos en los programas de especificaciones en lugar de en órdenes de cambio. Los promotores europeos también integran los sensores desde el principio para obtener certificaciones de edificios ecológicos, reduciendo el costo del ciclo de vida y aumentando el tamaño del mercado de sensores de ocupación para los nuevos proyectos.

Por Tipo de Edificio: Núcleo Comercial, Auge Residencial

Las propiedades comerciales generaron el 59,25% de la demanda de 2025. Los propietarios de oficinas persiguen objetivos de cero emisiones netas y bienestar de los empleados, justificando las actualizaciones a conjuntos de sensores impulsados por inteligencia artificial. Los almacenes adoptan matrices de onda milimétrica para enclavamientos de seguridad y navegación de carretillas elevadoras. El segmento residencial, aunque más pequeño, está creciendo a una CAGR del 12,55% a medida que los altavoces inteligentes normalizan las expectativas del hogar conectado. Las instalaciones sanitarias añaden un nuevo impulso, impulsado por los reembolsos del Sistema de Gestión de Centros de Servicios de Medicare y Medicaid para la monitorización remota.

Las torres de uso mixto combinan ahora hotel, comercio y apartamentos, requiriendo plataformas escalables que adapten la lógica de detección por zona. Los proveedores que ofrecen soluciones centradas en interfaces de programación de aplicaciones pueden por tanto capturar múltiples segmentos verticales con un único código de referencia, ampliando su mercado total de sensores de ocupación direccionable.

Por Aplicación: El Control de Iluminación Cede el Crecimiento a la Inteligencia de Climatización

El control de iluminación aún representó el 45,40% de los ingresos de 2025 porque el retorno de la inversión sigue siendo visible y a corto plazo. Sin embargo, la climatización y la ventilación crecen a una CAGR del 13,88% porque las ocupaciones conscientes del CO₂ desbloquean ahorros energéticos más profundos. Cisco y Schneider Electric co-crearon un sistema que ingiere recuentos de ocupación en tiempo real para reducir las cargas de los manejadores de aire, mostrando una reducción de energía del 35% en sitios piloto.

El análisis de conteo de personas se sitúa ahora sobre los datos de detección sin procesar para informar los programas de limpieza y la planificación de arrendamientos. La integración de seguridad también se está expandiendo a medida que las empresas de control de acceso ingieren flujos de ocupación para refinar la detección de amenazas. La jerarquía de aplicaciones está pasando de disparadores de movimiento de un solo propósito a capas de datos multiservicios, una tendencia que sigue expandiendo el mercado de sensores de ocupación.

Análisis Geográfico

América del Norte mantuvo la mayor participación de ingresos en 2025. Los Estados Unidos anclan la demanda con el Título 24 y el Código Internacional de Conservación de Energía de 2021 que exigen el apagado automático en los espacios comerciales. Canadá sigue patrones similares y muestra un fuerte interés en la calefacción basada en ocupación debido a las largas temporadas de calefacción. Las modernizaciones en curso se enfrentan a un espectro de 2,4 GHz denso en los núcleos urbanos, lo que impulsa despliegues híbridos que mezclan redes troncales con cable e inalámbricas de sub-GHz.

Europa registra un sólido crecimiento bajo el programa Oleada de Renovación que tiene como objetivo 35 millones de edificios para 2030. Alemania, el Reino Unido y Francia instituyen códigos de construcción nacionales que incorporan cortes de iluminación y ventilación activados por ocupación. El cumplimiento del Reglamento General de Protección de Datos añade costos y ralentiza los despliegues de análisis de inteligencia artificial, aunque los proveedores de plataformas que ofrecen procesamiento de datos en las instalaciones mitigan estas barreras. Los protocolos inalámbricos fragmentados obligan a los integradores a depender de pasarelas multiprotocolo, elevando la complejidad del sistema pero también impulsando los ingresos por servicios dentro del mercado de sensores de ocupación.

Asia-Pacífico registra la CAGR más rápida hasta 2031. La política de doble carbono de China acelera los mandatos de edificios inteligentes, especialmente en las metrópolis de primer nivel donde los proyectos del sector público muestran una reducción de energía del 20% tras las instalaciones de sensores. Japón y Corea del Sur enfatizan soluciones premium que combinan onda milimétrica con inteligencia artificial para la optimización del confort. En India y el Sudeste Asiático, los nodos de infrarrojo pasivo de bajo costo dominan, aunque los parques de oficinas comerciales en Bengaluru y Singapur adoptan arquitecturas de plataforma que se alinean con los objetivos globales de gobernanza ambiental, social y corporativa. Esta heterogeneidad ofrece puntos de entrada de múltiples niveles para los proveedores en el mercado de sensores de ocupación.

Panorama Competitivo

La competencia sigue siendo moderada. Signify aprovecha su plataforma Interact, agrupando luminarias equipadas con sensores para modernizaciones de conexión y uso inmediato. La cartera de Schneider Electric integra los controladores SpaceLogic con el software EcoStruxure, ofreciendo cobertura de extremo a extremo desde el sensor hasta la nube. Honeywell destaca en los despliegues de grandes campus combinando seguridad, climatización e iluminación bajo la capa de análisis Honeywell Forge. Johnson Controls capitaliza una cartera de pedidos de USD 12.600 millones, integrando sensores con el gemelo digital OpenBlue para ofrecer mantenimiento predictivo y análisis de visitantes.

Los actores emergentes apuntan a casos de uso especializados. Origin Wireless AI utiliza perturbaciones de señal Wi-Fi para ofrecer una precisión de detección del 99,9% sin hardware dedicado, reduciendo el costo de la lista de materiales. Butlr Technologies emplea sensores de píxeles térmicos para el seguimiento anónimo de personas y obtuvo financiación a través de Ricoh para escalar su servicio de análisis del lugar de trabajo. Los proveedores de semiconductores como Infineon y NXP impulsan diseños de referencia que aceleran el tiempo de comercialización para los fabricantes de equipos originales, acortando los plazos para la diferenciación competitiva.

Los temas estratégicos se centran en la inteligencia artificial, la ciberseguridad y las interfaces de programación de aplicaciones abiertas. Los proveedores que pueden combinar flujos de datos de sensores heterogéneos, asegurarlos bajo marcos SOC 2 y exponer análisis a través de servicios RESTful están ganando acuerdos de servicio maestro plurianuales. El mercado de sensores de ocupación recompensa por tanto la profundidad de la plataforma y las asociaciones de ecosistema en lugar de las guerras de precios de hardware independiente.

Líderes de la Industria de Sensores de Ocupación

Signify (Philips Lighting)

Honeywell International

Schneider Electric

Johnson Controls

Acuity Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Johnson Controls anunció la compatibilidad de la familia IQ Panel 4 con la plataforma de gestión de servicios PowerManage, simplificando la instalación y la gestión de datos para los sistemas de seguridad del hogar inteligente con capacidades avanzadas de desarmado por Bluetooth y ciberseguridad mejorada a través del almacenamiento de datos localizado.

- Febrero de 2025: Schneider Electric lanzó el Controlador de Sala con Pantalla Táctil SpaceLogic con optimización de climatización impulsada por inteligencia artificial, logrando ahorros de energía de hasta el 35% y reducciones de costos de mantenimiento del 25% a través de controles integrados de ocupación y ambientales.

- Enero de 2025: Texas Instruments presentó el sensor de radar de onda milimétrica de 60 GHz AWRL6844 para la detección en el habitáculo de vehículos, logrando una precisión de detección de ocupación del 98% y reduciendo los costos de implementación en USD 20 por vehículo, cumpliendo al mismo tiempo con los requisitos de seguridad Euro NCAP de 2025.

- Enero de 2025: Ricoh y Butlr Technologies formaron una alianza de capital y negocios a través del Fondo de Innovación RICOH para mejorar las experiencias en el lugar de trabajo utilizando una infraestructura de datos de detección de personas escalable que utiliza el calor corporal para la detección de presencia humana.

Alcance del Informe Global del Mercado de Sensores de Ocupación

El alcance del informe cubre los segmentos como tipo de red (Con Cable e Inalámbrico), tecnología (Ultrasónico, Infrarrojo Pasivo y Microondas), tipo de edificio (residencial y Comercial) y aplicación (Control de Iluminación, Climatización, y Seguridad y Vigilancia), y geografía. Un sensor de ocupación se utiliza para ahorrar energía, cumplir con los códigos de construcción, proporcionar control automático y diversas otras aplicaciones similares. Una de las tecnologías más ampliamente utilizadas entre los sensores de ocupación es el infrarrojo pasivo, que detecta la ocupación dentro de un campo específico y activa la iluminación, y es extremadamente útil en espacios pequeños.

Además, la llegada de sensores de ocupación avanzados, como los microfónicos, los sensores de ocupación inteligentes, los sensores de ocupación de procesamiento de imágenes y el nuevo sensor de ocupación inteligente basado en visión, para los sistemas de climatización está impulsando el crecimiento del mercado de sensores de ocupación.

| Con Cable | |

| Inalámbrico | Wi-Fi |

| Zigbee | |

| Z-Wave |

| Infrarrojo Pasivo (PIR) |

| Ultrasónico |

| Microondas |

| Tecnología Dual / Múltiple (PIR + onda milimétrica, etc.) |

| Radar de Onda Milimétrica / FMCW |

| Montado en Techo |

| Montado en Pared |

| Integrado en Escritorio / Mobiliario |

| Integrado en Luminaria / Empotrado |

| Modernización |

| Nueva Construcción |

| Residencial |

| Comercial |

| Industrial y de Almacenamiento |

| Sanitario y Asistencial |

| Gubernamental y Educativo |

| Control de Iluminación |

| Climatización y Ventilación |

| Seguridad y Vigilancia |

| Conteo de Personas y Utilización del Espacio |

| Monitorización de Ocupación de Camas / Aseos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

| Por Conectividad de Red | Con Cable | |

| Inalámbrico | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| Por Tecnología | Infrarrojo Pasivo (PIR) | |

| Ultrasónico | ||

| Microondas | ||

| Tecnología Dual / Múltiple (PIR + onda milimétrica, etc.) | ||

| Radar de Onda Milimétrica / FMCW | ||

| Por Tipo de Montaje | Montado en Techo | |

| Montado en Pared | ||

| Integrado en Escritorio / Mobiliario | ||

| Integrado en Luminaria / Empotrado | ||

| Por Tipo de Instalación | Modernización | |

| Nueva Construcción | ||

| Por Tipo de Edificio | Residencial | |

| Comercial | ||

| Industrial y de Almacenamiento | ||

| Sanitario y Asistencial | ||

| Gubernamental y Educativo | ||

| Por Aplicación | Control de Iluminación | |

| Climatización y Ventilación | ||

| Seguridad y Vigilancia | ||

| Conteo de Personas y Utilización del Espacio | ||

| Monitorización de Ocupación de Camas / Aseos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Resto de Europa | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores de ocupación?

El Mercado de Sensores de Ocupación se situó en USD 3,26 mil millones en 2026 y se prevé que alcance USD 4,16 mil millones en 2031 a una CAGR del 5,04%.

¿Qué segmento de conectividad lidera el mercado de sensores de ocupación?

Las soluciones con cable lideran con una participación del 61,55% en 2025 gracias a su fiabilidad, aunque los nodos inalámbricos crecen a una CAGR del 12,18%.

¿Qué área de aplicación crece más rápido?

El control de climatización y ventilación muestra el mayor crecimiento a una CAGR del 13,88% a medida que los propietarios de edificios amplían el enfoque desde la iluminación hasta la optimización ambiental integral.

¿Por qué el sector sanitario es una oportunidad emergente?

Las regulaciones del Sistema de Gestión de Centros de Servicios de Medicare y Medicaid y del Reglamento Europeo de Dispositivos Médicos recompensan a los hospitales que implementan la monitorización de ocupación de camas, ampliando la adopción de sensores más allá de los usos tradicionales de iluminación y climatización.

¿Qué regiones impulsarán la demanda futura?

Asia-Pacífico exhibe la CAGR más rápida hasta 2031 debido a los objetivos de doble carbono de China y la rápida urbanización, mientras que Europa y América del Norte mantienen una sólida demanda base a través de mandatos regulatorios.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales actores mantienen aproximadamente el 29,45% de participación en 2025, lo que indica una consolidación moderada pero oportunidades de entrada persistentes para las empresas emergentes impulsadas por inteligencia artificial.

Última actualización de la página el: