Tamaño y Participación del Mercado de Escaleras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escaleras por Mordor Intelligence

El tamaño del mercado de escaleras fue de 2.370 millones de USD en 2025, está previsto que alcance 2.460 millones de USD en 2026 y se proyecta que ascienda a 3.210 millones de USD en 2031, lo que refleja una CAGR del 5,47% durante 2026-2031. El comportamiento de compra continúa desplazándose hacia el omnicanal, con las ventas en línea acelerándose desde una base menor y apoyando las ventas de productos premium que presentan mayor seguridad y portabilidad. América del Norte mantuvo la mayor posición regional en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento hasta 2031, respaldada por la construcción, la expansión de la red eléctrica y las actualizaciones de telecomunicaciones que requieren equipos de acceso no conductores. La estructura del mercado sigue siendo fragmentada, ya que la producción localizada, las diversas clasificaciones de uso y la aplicación de normas de seguridad determinan la selección de productos y la distribución. Las actualizaciones regulatorias, como las normas de ajuste de equipos de protección personal de la OSHA y la continua alineación con la norma EN 131 en Europa, siguen elevando los umbrales de cumplimiento en entornos profesionales[1]John Doe, "Norma de Equipos de Protección Personal 1926.95," Administración de Seguridad y Salud Ocupacional, osha.gov .

Conclusiones Clave del Informe

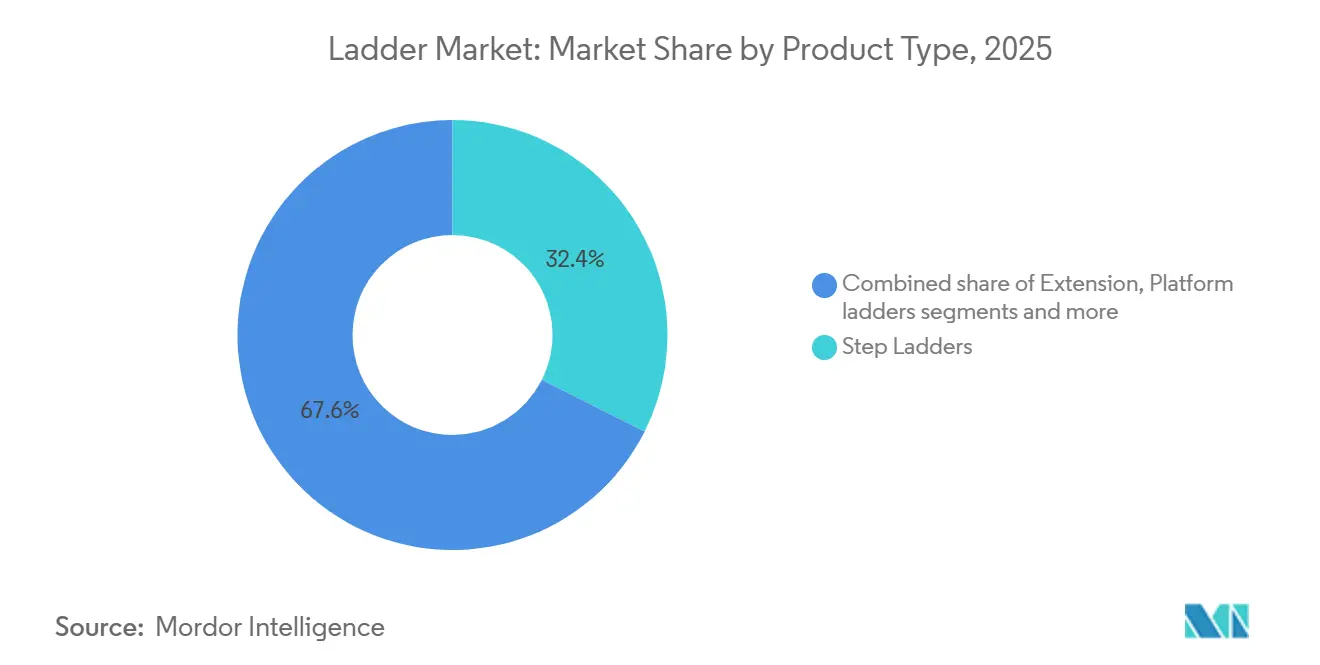

- Por tipo de producto, las escaleras de tijera lideraron con el 32,4% de la participación del mercado de escaleras en 2025, mientras que se proyecta que las escaleras telescópicas se expandan a una CAGR del 6,86% hasta 2031.

- Por material, el aluminio mantuvo el 48,6% de la participación del mercado de escaleras en 2025, mientras que el acero registró la CAGR proyectada más alta del 5,76% hasta 2031.

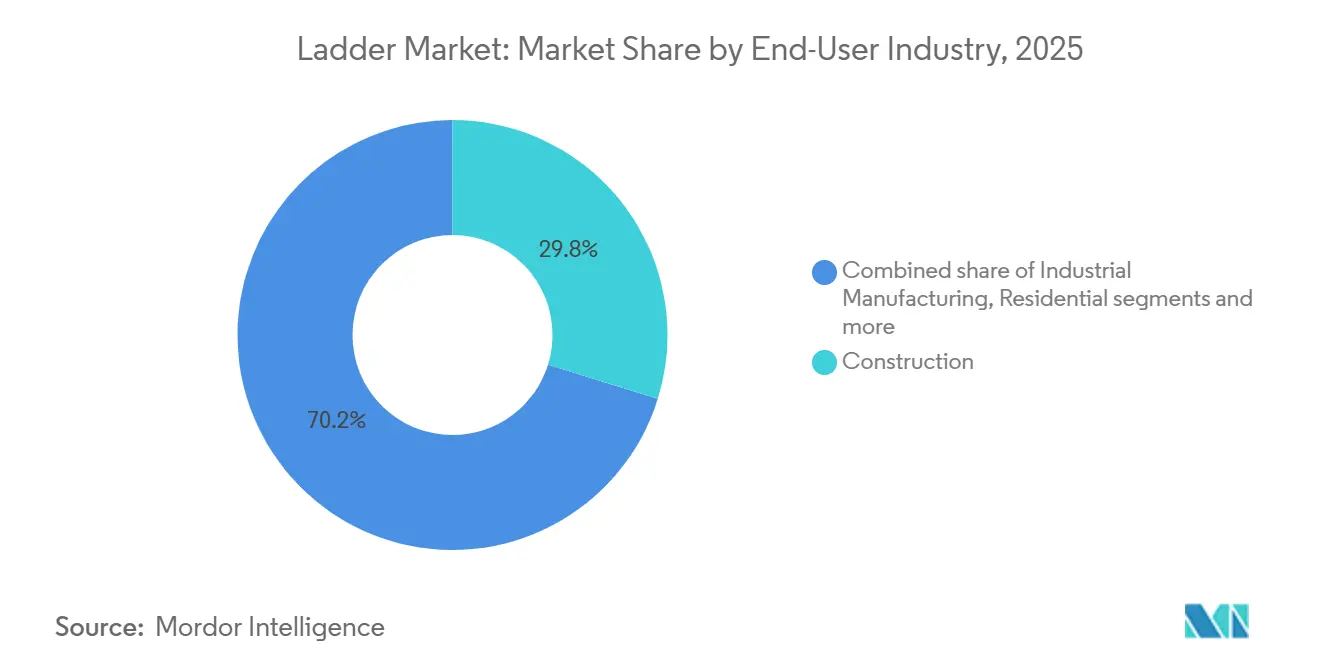

- Por usuario final, la construcción representó el 29,8% de la participación del mercado de escaleras en 2025, mientras que los servicios públicos y las telecomunicaciones avanzan a una CAGR del 6,51% hasta 2031.

- Por canal de distribución, el canal fuera de línea capturó el 71,5% de la participación del mercado de escaleras en 2025, mientras que se proyecta que el canal en línea se expanda a una CAGR del 8,06% hasta 2031.

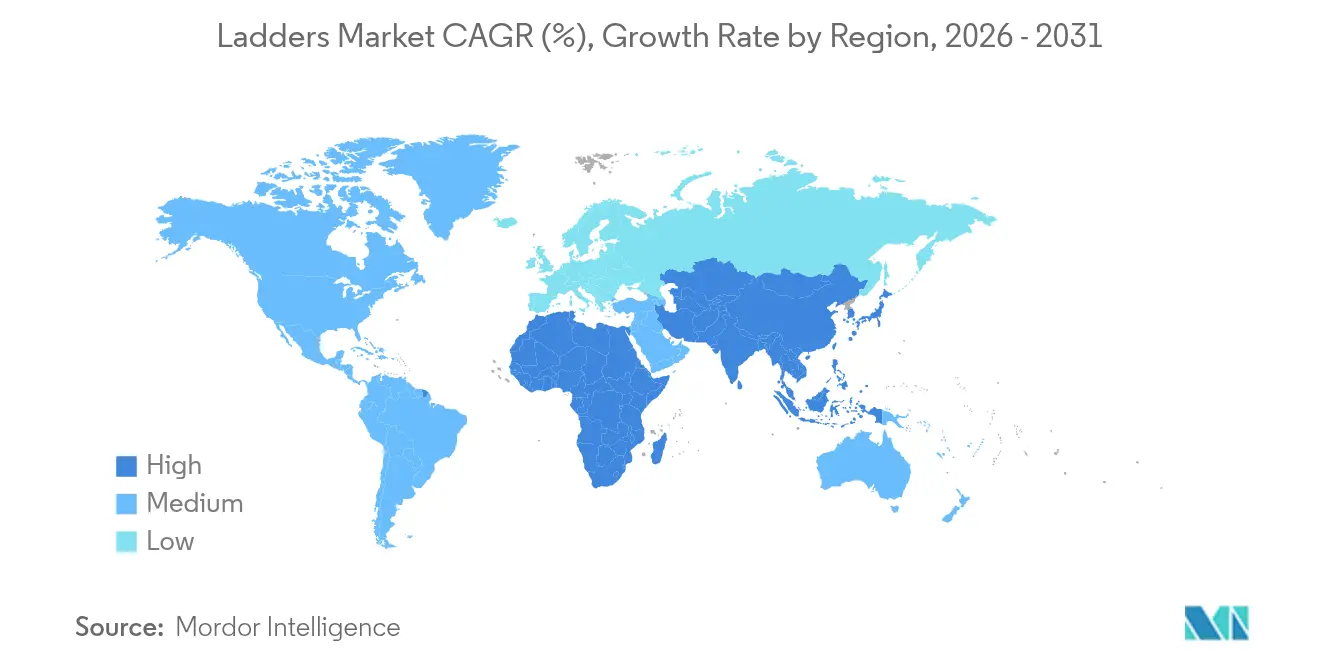

- Por geografía, América del Norte mantuvo el 34,7% de la participación del mercado de escaleras en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Escaleras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Actividad de construcción e intensidad de acceso a obras | +1.2% | América del Norte y Europa como núcleo, y Asia-Pacífico en emergencia | Mediano plazo (2-4 años) |

| Intensidad del bricolaje y la renovación del hogar | +0.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Normas de seguridad que impulsan la adopción de plataformas y fibra de vidrio | +1.1% | Global, con América del Norte y Europa liderando la aplicación | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la distribución multicanal | +0.8% | Global, Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| La electrificación de servicios públicos y telecomunicaciones favorece las escaleras no conductoras | +0.7% | América del Norte, Europa Occidental, India | Largo plazo (≥ 4 años) |

| El enfoque en la ergonomía de almacenes impulsa las escaleras de plataforma o podio | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Actividad de Construcción e Intensidad de Acceso a Obras

El gasto en construcción de los Estados Unidos alcanzó 2.164.400 millones de USD en 2025, una ligera caída respecto a los niveles de 2024, aunque las categorías de base residencial y obras públicas mantuvieron una demanda continua de equipos de acceso utilizados en tareas de instalación, inspección y mantenimiento[2]Analistas de la Oficina del Censo de los Estados Unidos, "Nueva Construcción Residencial Mensual, Diciembre de 2025," Oficina del Censo de los Estados Unidos, census.gov . La nueva construcción residencial registró 1.358.700 inicios de obras para el año completo 2025, lo que respaldó las compras periódicas de escaleras para oficios y proyectos de mejora del hogar que siguen los ciclos de entrega. La remodelación continúa siendo un ancla para el mercado de escaleras, ya que los hogares invirtieron fuertemente en mejoras durante 2021 a 2023, reforzando las categorías de uso repetido como pintura, iluminación y techado que a menudo requieren escaleras de tijera y de extensión. Los desembolsos en infraestructura pública y las normas de obra relacionadas con la extensión de escaleras y las alturas de descanso orientan la adquisición hacia modelos de fibra de vidrio y plataforma clasificados para uso intensivo en entornos expuestos al tráfico. Estas dinámicas respaldan la adopción de productos de mayor valor incluso cuando los ciclos de nueva construcción se suavizan, lo que ayuda a estabilizar el mercado de escaleras en condiciones económicas mixtas.

Intensidad del Bricolaje y la Renovación del Hogar

Los minoristas de mejoras del hogar señalaron una actividad constante del consumidor en 2025 que se alinea con proyectos continuos de bricolaje y pequeños proyectos profesionales que favorecen las escaleras de tijera, plegables y multiposición. The Home Depot reportó ingresos fiscales de 2025 de 164.700 millones de USD con canales digitales manteniendo un crecimiento de un solo dígito alto, lo que señala un compromiso omnicanal continuo para herramientas y suministros que incluyen escaleras y accesorios para escaleras[3]Relaciones con Inversores, "The Home Depot Anuncia Resultados del Cuarto Trimestre y del Año Fiscal 2025," The Home Depot, homedepot.com . Lowe's reportó ventas comparables positivas a mediados de 2025 con una guía de año completo cercana a 85.000 millones de USD, lo que apunta a una demanda sostenida de soluciones de mantenimiento del hogar y respalda la disponibilidad minorista de surtidos de escaleras con clasificación ANSI en tiendas y en línea. Las ventas minoristas de comercio electrónico de los Estados Unidos aumentaron año tras año en el tercer trimestre de 2025 y alcanzaron el 16,4% del total minorista, lo que refuerza los comportamientos de comparación digital donde los compradores filtran por clasificación de uso, altura de alcance y certificaciones antes de realizar pedidos o utilizar las opciones de compra en línea y recogida en tienda. Los modelos premium, como las escaleras de podio con superficies superiores integradas para almacenamiento de herramientas y zonas de trabajo más amplias, han ganado tracción a medida que los usuarios de bricolaje y los profesionales ascienden dentro de categorías que prometen beneficios de seguridad y comodidad. Los mercados de la Unión Europea continúan alineándose con las normas de escaleras EN 131, y la actualización de numeración de 2025 mantuvo los requisitos técnicos al tiempo que impulsó actualizaciones de etiquetado, lo que ayuda a filtrar las importaciones no conformes en los canales de consumo.

Normas de Seguridad que Impulsan la Adopción de Plataformas y Fibra de Vidrio

Las caídas desde altura siguen siendo una causa principal de lesiones graves en la construcción, y los reguladores continúan enfocándose en la prevención mediante una mejor selección de equipos y requisitos de ajuste que afectan la forma en que se utilizan las escaleras y la protección contra caídas asociada en obra. En enero de 2025, la norma actualizada de ajuste de equipos de protección personal de la OSHA, que entró en vigor, exige que todos los equipos de protección se ajusten correctamente a cada trabajador, lo que eleva las expectativas de cumplimiento en los trabajos que implican escaleras fijas y tareas en altura. Las escaleras de plataforma y podio certificadas bajo la norma A14.7 proporcionan un área de pie cerrada con barandillas y se especifican con mayor frecuencia para tareas en altura donde la estabilidad, el almacenamiento de herramientas y la reducción del sobreestiramiento son prioridades. Las normas de escaleras fijas y las disposiciones sobre superficies de trabajo y circulación refuerzan la necesidad de alturas de descanso adecuadas, colocación segura y contacto en tres puntos, lo que orienta a los compradores hacia clasificaciones de uso más altas y modelos de fibra de vidrio cuando el trabajo se realiza cerca de equipos energizados. La modernización de la red eléctrica y las instalaciones de telecomunicaciones también impulsan la demanda hacia escaleras no conductoras en condiciones de campo, lo que ancla el crecimiento en las categorías de fibra de vidrio donde la seguridad y el cumplimiento son fundamentales para la selección de productos.

Expansión del Comercio Electrónico y la Distribución Multicanal

Los canales digitales están ganando participación en el mercado de escaleras desde una base menor a medida que los compradores evalúan las especificaciones en línea y los minoristas mejoran el cumplimiento de pedidos para artículos de gran tamaño. El canal registró una perspectiva de crecimiento más rápida que el comercio físico para 2026 a 2031, respaldado por el auge de la navegación móvil, la ampliación de los surtidos en marketplaces y la inversión de los minoristas en recorridos de compra y recogida. The Home Depot reportó un crecimiento en línea constante en 2025, lo que refleja el uso por parte de los clientes de herramientas digitales para comparar clasificaciones de uso, alturas y credenciales de cumplimiento de escaleras antes de recoger los pedidos en tienda. El comercio electrónico minorista de los Estados Unidos registró ganancias interanuales en el tercer trimestre de 2025 y alcanzó el 16,4% del total minorista, lo que sostiene el desplazamiento de la investigación y la compra hacia plataformas en línea para categorías que incluyen escaleras. Los marketplaces también son relevantes, ya que los principales minoristas de los Estados Unidos continúan profundizando sus surtidos de materiales de construcción y herramientas, lo que ayuda a aumentar la penetración de escaleras en las cestas digitales tanto para clientes de bricolaje como para profesionales. A medida que el omnicanal madura, los fabricantes equilibran los enfoques mayoristas y de venta directa al consumidor para llegar a los compradores que desean pruebas transparentes, clasificaciones de uso claras y compatibilidad con accesorios como niveladores y estabilizadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las lesiones por caídas de escaleras impulsan la sustitución por plataformas elevadoras de trabajo y capacitación | -0.6% | Global, América del Norte y Europa más afectadas | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas, aluminio y resinas de fibra de vidrio | -0.5% | Global, Estados Unidos, impulsado por aranceles | Corto a mediano plazo |

| La automatización de almacenes reduce el uso de escaleras móviles en centros logísticos | -0.4% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Carga de cumplimiento y costos de certificación para las normas OSHA y EN 131 | -0.3% | América del Norte, Europa, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lesiones por Caídas de Escaleras que Impulsan la Sustitución por Plataformas Elevadoras de Trabajo y Capacitación

Las caídas siguen siendo una fuente principal de lesiones graves en la construcción y sectores relacionados, y este perfil de riesgo sostiene el interés en alternativas a las escaleras tradicionales para tareas prolongadas en altura. Las orientaciones de las autoridades de seguridad destacan los elevadores aéreos y los andamios como opciones más seguras cuando las tareas se extienden en duración o implican herramientas pesadas, lo que reduce la demanda de escaleras de tijera y rectas de uso general en alcances de trabajo comerciales. Los contratistas también enfrentan un mayor énfasis en el ajuste y la selección de equipos de protección personal, lo que eleva las expectativas de los programas de capacitación e inspección y puede extender los ciclos de reemplazo de escaleras cuando el uso está más controlado. Las jornadas anuales de seguridad llegan a cientos de miles de trabajadores y refuerzan la configuración, inspección y almacenamiento correctos de escaleras, lo que mejora los resultados de seguridad pero puede ralentizar la rotación de unidades a medida que disminuyen los daños relacionados con el mal uso. Estos factores reducen los volúmenes en aplicaciones comerciales específicas, dejando los segmentos residencial y de servicios públicos más dependientes de las escaleras, donde las limitaciones del lugar de trabajo restringen el uso de equipos elevadores móviles.

Volatilidad del Precio de las Materias Primas, Aluminio y Resinas de Fibra de Vidrio

Los costos de insumos de aluminio aumentaron hacia finales de 2025 según los datos de precios al productor para perfiles laminados, lo que incrementó la presión sobre los márgenes y las negociaciones de precios mayoristas en las líneas de escaleras con uso intensivo de aluminio. Los resúmenes gubernamentales de materiales también señalaron dinámicas de oferta y precios en los mercados de aluminio hasta 2026, lo que complica la planificación para los fabricantes que dependen de extrusiones y componentes estampados. La volatilidad aumenta la dificultad de establecer precios a largo plazo con grandes socios minoristas, lo que puede llevar a ventanas de compromiso más cortas o a menos compras anticipadas que ajustan el capital de trabajo de los productores. Las resinas de fibra de vidrio y las fibras sintéticas mostraron cambios de precios al productor comparativamente modestos hasta finales de 2025, aunque estos insumos aún dependen de materias primas petroquímicas y de una capacidad de producción estable, que puede ajustarse durante perturbaciones. Con el tiempo, los fabricantes pueden ajustar las mezclas de productos, las herramientas y el abastecimiento para equilibrar el riesgo de insumos con los requisitos de seguridad y rendimiento, lo que influye en el mercado de escaleras hasta 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Escaleras Telescópicas Impulsan la Premiumización ante las Limitaciones de Espacio

Las escaleras de tijera mantuvieron el liderazgo con una participación del 32,4% en 2025, mientras que se proyecta que las escaleras telescópicas se expandan a una CAGR del 6,86% hasta 2031, ya que los compradores valoran el almacenamiento compacto y el alcance ajustable en espacios reducidos. En el mantenimiento residencial, las escaleras de tijera siguen siendo la primera opción para tareas interiores porque los marcos autoportantes y las alturas de alcance modestas abordan la mayoría de las habitaciones sin apoyo en la pared. Los usuarios profesionales adoptan diseños de extensión y multiposición para trabajos exteriores, aunque los diseños telescópicos han ganado participación a medida que los seguros más seguros y los estabilizadores mejoran la portabilidad y la configuración en entornos urbanos. La innovación de productos se ha centrado en sistemas de bloqueo, indicadores de seguridad y superficies superiores integradas que amplían las zonas de trabajo utilizables y reducen el sobreestiramiento en tareas de reposicionamiento frecuente. El mercado de escaleras se beneficia cuando los compradores ascienden a modelos premium que combinan alcance, almacenamiento y estabilidad en una sola unidad, donde una escalera básica sería menos productiva.

Los diseños telescópicos y de plataforma han ampliado los surtidos de los minoristas a medida que los filtros de búsqueda omnicanal orientan a los clientes hacia modelos que cumplen con las clasificaciones de uso para trabajos específicos. Los modelos telescópicos premium han ascendido en la consideración de los profesionales que trabajan desde furgonetas y camionetas compactas, donde el almacenamiento es limitado y los tipos de trabajo varían según el día. Los administradores de instalaciones están especificando escaleras de podio para estaciones fijas donde la recogida y el mantenimiento en altura se repiten, lo que desplaza los ingresos hacia unidades de mayor valor con plataformas cerradas y barandillas. La industria de escaleras continúa respondiendo con características de seguridad y comodidad incrementales en lugar de materiales radicalmente nuevos, lo que mantiene la educación del producto centrada en las clasificaciones de uso, la altura de alcance y el tamaño de la plataforma. A medida que los compradores eligen modelos que reducen la fatiga y mejoran el rendimiento, la mezcla de productos se inclina hacia categorías con mejores márgenes, lo que respalda el mercado de escaleras durante ciclos de construcción mixtos.

Por Material: El Acero Gana Terreno a Medida que la Economía del Aluminio se Reajusta y la Fibra de Vidrio Ancla la Seguridad Eléctrica

El aluminio mantuvo el liderazgo con una participación del 48,6% en 2025, valorado por su bajo peso, resistencia a la corrosión y comodidad de transporte en tareas de uso frecuente donde el manejo individual es más importante. El acero registró la perspectiva de crecimiento más rápida con una CAGR del 5,76% a medida que los compradores que buscan rigidez y altas clasificaciones de carga en entornos industriales y de almacén optaron por marcos más pesados que acomodan plataformas y accesorios más grandes. Los datos de precios al productor señalaron una mayor presión de costos del aluminio hacia finales de 2025, lo que llevó a algunos fabricantes y compradores a considerar alternativas de acero o fibra de vidrio en aplicaciones donde el peso es menos crítico. La fibra de vidrio mantuvo su impulso donde las propiedades no conductoras son esenciales, respaldada por normas de seguridad para escaleras de plástico reforzado que abordan las expectativas de resistencia dieléctrica en proximidad a líneas activas. El trabajo en redes eléctricas y telecomunicaciones continúa sustentando la demanda de fibra de vidrio, una tendencia reforzada por la elevada inversión en la red eléctrica de los Estados Unidos hasta 2025 que mantiene activas a las cuadrillas de línea en proyectos de distribución y techos[4]Equipo Editorial del Instituto Edison de Electricidad, "Las Empresas Eléctricas Invertirán Casi 208.000 Millones de USD en 2025 para Fortalecer la Red y Impulsar el Crecimiento Económico," Instituto Edison de Electricidad, eei.org .

La estrategia de cartera entre materiales está cambiando para equilibrar el riesgo de insumos, los mandatos de seguridad y el rendimiento del producto. La fibra de vidrio se prioriza cada vez más en los segmentos de servicios públicos, telecomunicaciones y energía solar que operan cerca de activos energizados donde las normas de la OSHA limitan los materiales conductores. El acero se especifica en almacenes y plantas donde las cargas pesadas y las estaciones fijas favorecen la rigidez y las plataformas más amplias, mientras que el aluminio continúa dominando en trabajos de bricolaje y pequeños contratistas que exigen fácil transporte y reposicionamiento frecuente. Estas elecciones se alinean con el enfoque de la industria de escaleras en clasificaciones de uso claras, diseño adecuado para cada propósito y cumplimiento de los requisitos ANSI o EN, que los compradores confirman cada vez más en línea antes de la compra. Con el tiempo, la selección de materiales continuará reflejando las condiciones de uso final y el costo total de propiedad en lugar de comparaciones de precios de un solo factor, lo que respalda la resiliencia en el mercado de escaleras.

Por Usuario Final: Los Servicios Públicos y las Telecomunicaciones son los de Mayor Crecimiento a Medida que se Acelera la Modernización de la Red Eléctrica

La construcción representó el 29,8% de la demanda global de escaleras en 2025, lo que refleja la escala de los proyectos que continúan requiriendo equipos de acceso para tareas de acabado, reparación e inspección en obras de complejidad variable. Los servicios públicos y las telecomunicaciones avanzan a una CAGR del 6,51% y forman el segmento de usuario final de más rápido crecimiento, impulsado por las inversiones en redes eléctricas y la infraestructura de comunicaciones distribuidas que demandan escaleras no conductoras para el despliegue en campo. El gasto en construcción en los Estados Unidos se mantuvo elevado en 2025, lo que mantuvo una base de uso de escaleras intacta en alcances residenciales y no residenciales a pesar de una ligera caída interanual. Los planes de inversión de las empresas eléctricas y los cambios de capacidad futura indican un flujo constante de trabajo que requiere equipos conformes y capacitación, lo que vincula la adquisición a las expectativas de ANSI y OSHA.

Los equipos de mantenimiento comerciales e institucionales continúan especificando escaleras de plataforma y podio para tareas seguras y repetibles que ocurren cerca de personas e inventario, lo que beneficia a los diseños con plataformas cerradas y barandillas. Los usuarios industriales equilibran el tiempo de actividad y la seguridad, y están adoptando marcos más pesados y plataformas más grandes en zonas de alto tráfico donde la estabilidad y la durabilidad limitan el tiempo de inactividad no planificado. La participación en bricolaje residencial se mantiene estable, respaldada por los resultados de los minoristas en 2025 que apuntan a proyectos continuos de mantenimiento del hogar donde las escaleras de tijera y multiposición son compras frecuentes. En todos los usuarios finales, las propiedades no conductoras de la fibra de vidrio y los beneficios ergonómicos de las plataformas unifican los fundamentos de adquisición que enfatizan la seguridad y la productividad, reforzando la premiumización en el mercado de escaleras.

Por Canal de Distribución: El Canal en Línea Supera al Fuera de Línea a Medida que el Omnicanal Remodela los Recorridos del Comprador

Los canales fuera de línea capturaron una participación del 71,5% en 2025, mientras que se proyecta que el canal en línea se expanda a una CAGR del 8,06% hasta 2031 desde una base menor, respaldado por el descubrimiento de productos liderado por búsquedas y la mejora del cumplimiento de pedidos para artículos voluminosos. El mercado de escaleras se beneficia de la educación del producto en el punto de venta que muestra la altura de alcance, la clasificación de uso y las opciones de estabilizadores para una comparación visual rápida en las tiendas. Al mismo tiempo, los recorridos en línea permiten a los clientes filtrar por clase ANSI, tamaño de plataforma y material antes de elegir entre entrega directa o recogida en tienda. Los principales minoristas de mejoras del hogar reportaron un crecimiento en línea constante en 2025, lo que valida el papel de la investigación y el cumplimiento digital en categorías como las escaleras que requieren tanto verificaciones de especificaciones como comodidad en el momento de la compra.

La penetración del comercio electrónico minorista de los Estados Unidos aumentó al 16,4% en el tercer trimestre de 2025, lo que subraya la mayor comodidad del consumidor para pedir artículos de gran formato en línea cuando la velocidad de entrega y el manejo sin daños son confiables. Los grandes marketplaces se encuentran entre los mayores minoristas de los Estados Unidos, lo que ayuda a llevar las marcas de escaleras a categorías en línea de rotación rápida donde las reseñas verificadas y las credenciales de seguridad influyen en la elección final. Los fabricantes ahora combinan asociaciones mayoristas, presencia en marketplaces y canales de venta directa al consumidor para llegar a diferentes cohortes de compradores, lo que distribuye el riesgo y permite ventas adicionales de accesorios premium. A medida que el omnicanal madura, la comercialización basada en datos alinea el inventario con las necesidades de proyectos locales, lo que respalda una venta constante en el mercado de escaleras. En este entorno, el etiquetado de cumplimiento claro y las características de estabilidad son un diferenciador que respalda la compra repetida y la confianza en la marca.

Análisis Geográfico

América del Norte mantuvo el 34,7% de la demanda global en 2025, respaldada por una gran base instalada de activos residenciales y no residenciales que requieren mantenimiento continuo, junto con una inversión constante en infraestructura de energía y comunicaciones. El gasto en construcción de los Estados Unidos se mantuvo elevado en 2025, lo que ayudó a mantener activas las categorías principales de escaleras en oficios y bricolaje a pesar de la moderación interanual. La aplicación de las normas de la OSHA continúa orientando la selección de productos hacia modelos con clasificación ANSI, y las actualizaciones de las normas de ajuste de equipos de protección personal en 2025 reforzaron las expectativas de cumplimiento que se extienden a las tareas en altura y las escaleras fijas. El trabajo en servicios públicos sigue siendo un apoyo, dada la solidez de los planes de inversión en la red eléctrica de 2025 que dependen de equipos no conductores conformes para las cuadrillas que operan cerca de activos energizados. La infraestructura minorista ayuda a mantener el acceso al asesoramiento en tienda y al cumplimiento en línea, lo que en conjunto respalda la resiliencia de la categoría en el mercado de escaleras.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,91% hasta 2031, ayudada por la urbanización, las adiciones de capacidad eléctrica y la densificación de telecomunicaciones que requieren acceso frecuente en altura en trabajos de construcción y mantenimiento. Las adiciones de capacidad planificadas a corto plazo y la creciente demanda de electricidad apuntan a una inversión continua en instalaciones de distribución y techos, lo que ancla el uso de fibra de vidrio para trabajos no conductores. Los planes de infraestructura de telecomunicaciones enfatizan más sitios distribuidos y nodos de borde que aumentan el número de instalaciones a nivel de calle, lo que favorece las escaleras compactas y no conductoras para un trabajo más seguro cerca de líneas activas. A medida que las plataformas en línea profundizan sus surtidos, los compradores en entornos urbanos con espacio limitado comparan alcance, clasificaciones de uso y estabilizadores antes de elegir marcas que demuestren cumplimiento de normas y soporte posventa. Con estos impulsores estructurales, el mercado de escaleras en Asia-Pacífico continúa superando a las regiones maduras.

Europa sigue siendo un contribuyente significativo de participación con marcos de seguridad maduros, sectores de mantenimiento profesionalizados y una norma de escaleras armonizada bajo EN 131 que experimentó una actualización administrativa de numeración en 2025. Los compradores en entornos comerciales e institucionales especifican productos según el tamaño de la plataforma, la capacidad de carga y las etiquetas de certificación, lo que orienta la adquisición hacia marcas premium que publican datos de pruebas y cobertura de normas. Las instalaciones industriales y de almacén enfatizan las mejoras ergonómicas, lo que respalda el uso de plataformas de podio y áreas de pie cerradas alineadas con las disposiciones ANSI y EN, particularmente en entornos de alto tráfico o con alta densidad de inventario. El acceso al mercado en toda la región sigue vinculado a la precisión del etiquetado y la documentación, lo que continúa limitando las importaciones no conformes. Estos factores estabilizan los patrones de demanda en Europa y respaldan ciclos constantes de reemplazo y actualización en el mercado de escaleras.

Panorama Competitivo

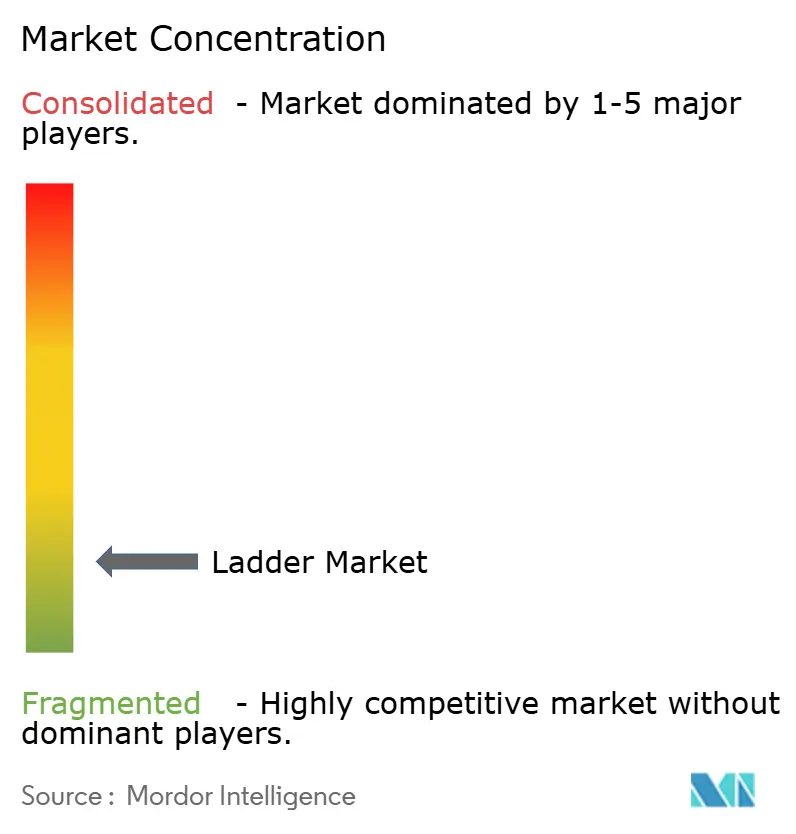

La estructura del mercado está muy fragmentada, con los cinco principales actores representando colectivamente un porcentaje muy pequeño de los ingresos globales en 2025, lo que subraya los clústeres de fabricación regionales y la influencia de la certificación de seguridad sobre la escala pura. La energía competitiva es visible en las actualizaciones de productos que enfatizan áreas de pie más seguras, organización de herramientas y portabilidad para el reposicionamiento frecuente en obra. En septiembre de 2025, WernerCo introdujo un compacto Ready Step de fibra de vidrio para apuntar a la eficiencia en obra, lo que refleja el interés de los clientes en unidades más ligeras que protejan contra los riesgos eléctricos mientras se gestionan herramientas en altura. WernerCo también continuó invirtiendo en escaleras telescópicas y soluciones de plataforma que llevan a los compradores hacia la curva de valor e integran programas de capacitación y seguridad para profesionales. Con los compradores examinando el cumplimiento y la ergonomía, las marcas premium dependen de la alineación con normas y la presencia minorista para obtener primas de precio en el mercado de escaleras.

Las estrategias de comercialización combinan canales mayoristas, de marketplace y directos a medida que los fabricantes buscan equilibrio entre alcance y margen. El canal mayorista mantiene la escala y la validación en sala de exposición para las clasificaciones de uso y las características de estabilidad, mientras que la presencia en marketplaces amplía la amplitud de la selección y la confianza basada en reseñas en marcas que publican afirmaciones de pruebas. Los sitios de venta directa al consumidor ayudan a las marcas a vender accesorios adicionales como estabilizadores, niveladores y bandejas que elevan el flujo de trabajo en la obra y en el hogar. En paralelo, la educación en seguridad se ha convertido en parte de la oferta comercial, con los fabricantes coordinando capacitaciones que respaldan las prácticas alineadas con la OSHA y las inspecciones en obra que prolongan la vida útil del equipo y reducen el mal uso. A medida que estos servicios se expanden, las marcas premium pueden capturar valor más allá de la venta unitaria y diferenciarse a través de capacitación y documentación creíbles.

El desarrollo de productos sigue siendo incremental y centrado en la seguridad y la productividad. Las zonas de trabajo más amplias, las plataformas cerradas y el almacenamiento integrado se están adoptando ampliamente donde ocurren tareas repetitivas en altura, particularmente en almacenes y departamentos de mantenimiento. El plástico reforzado y la fibra de vidrio siguen siendo el estándar para el trabajo cerca de activos eléctricos activos, y el aluminio continúa dominando cuando el transporte frecuente y la configuración impulsan la elección. Las categorías adyacentes en acceso y almacenamiento muestran que algunos actores se diversifican hacia equipos premium para entornos regulados, lo que proporciona oportunidades de margen adicionales más allá de las escaleras de uso general. Dada la base fragmentada y la importancia de los costos logísticos regionales, ningún actor único ha logrado una posición global dominante, y se espera que la competencia siga siendo plural durante el período de pronóstico.

Líderes de la Industria de Escaleras

WernerCo

Louisville Ladder

Little Giant Ladder Systems (Wing Enterprises)

ZARGES GmbH

Hailo Werk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: WernerCo lanzó el WERNER Ready Step, una escalera de tijera de fibra de vidrio ligera y compacta diseñada para mejorar la eficiencia en obra, con almacenamiento integrado de herramientas y diseño ergonómico.

- Agosto de 2025: La Asociación Europea de Escaleras anunció actualizaciones administrativas a la numeración de las normas EN 131 sin cambios técnicos, requiriendo actualizaciones de etiquetado para fabricantes y proveedores.

- Abril de 2025: WernerCo introdujo una nueva escalera telescópica de grado profesional con mecanismos de bloqueo mejorados y mayor capacidad de alcance.

- Enero de 2025: La norma actualizada de ajuste de Equipos de Protección Personal de la OSHA entró en vigor, exigiendo que todos los equipos de protección personal de construcción se ajusten correctamente a cada trabajador.

Alcance del Informe Global del Mercado de Escaleras

El informe del mercado de escaleras se centra en la dinámica del mercado, las tendencias y la demanda de escaleras en el mercado. El informe destaca las tendencias y factores clave que impulsan el mercado, junto con ciertas restricciones impuestas al mercado. Además, se proporcionan en detalle los perfiles clave de los fabricantes en el mercado global.

El mercado de escaleras está segmentado por tipo de producto, material, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado se subsegmenta en escaleras de tijera, de extensión, de plataforma, plegables, telescópicas y especiales. Por material, el mercado se subsegmenta en aluminio, fibra de vidrio, acero, madera y plástico/compuesto. Por usuario final, el mercado se subsegmenta en residencial/bricolaje, construcción, industrial, servicios públicos y telecomunicaciones, comercial y transporte/logística. Por canal de distribución, el mercado se subsegmenta en fuera de línea y en línea. Por geografía, el mercado se subsegmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de escaleras en valor (USD) para todos los segmentos anteriores.

| Escaleras de Tijera |

| Escaleras de Extensión |

| Escaleras de Plataforma |

| Escaleras Plegables |

| Escaleras Telescópicas |

| Escaleras Especiales/Personalizadas |

| Aluminio |

| Fibra de Vidrio |

| Acero |

| Madera |

| Plástico/Compuesto |

| Residencial / Bricolaje |

| Construcción |

| Manufactura Industrial |

| Servicios Públicos y Telecomunicaciones |

| Comercial e Institucional |

| Transporte y Logística |

| Fuera de Línea (Tiendas de Mejoras del Hogar, Distribuidores Industriales) |

| En Línea (Plataformas de Comercio Electrónico, Venta Directa al Consumidor) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Escaleras de Tijera | |

| Escaleras de Extensión | ||

| Escaleras de Plataforma | ||

| Escaleras Plegables | ||

| Escaleras Telescópicas | ||

| Escaleras Especiales/Personalizadas | ||

| Por Material | Aluminio | |

| Fibra de Vidrio | ||

| Acero | ||

| Madera | ||

| Plástico/Compuesto | ||

| Por Industria de Usuario Final | Residencial / Bricolaje | |

| Construcción | ||

| Manufactura Industrial | ||

| Servicios Públicos y Telecomunicaciones | ||

| Comercial e Institucional | ||

| Transporte y Logística | ||

| Por Canal de Distribución | Fuera de Línea (Tiendas de Mejoras del Hogar, Distribuidores Industriales) | |

| En Línea (Plataformas de Comercio Electrónico, Venta Directa al Consumidor) | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de escaleras hasta 2031?

El tamaño del mercado de escaleras fue de 2.370 millones de USD en 2025 y se proyecta que alcance 3.210 millones de USD en 2031 a una CAGR del 5,47% durante 2026 a 2031, respaldado por la premiumización y la expansión omnicanal.

¿Qué regiones lideran la demanda y el crecimiento de escaleras?

América del Norte lideró con una participación del 34,7% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,91% hasta 2031, ayudada por las inversiones en construcción, redes eléctricas y telecomunicaciones.

¿Qué categorías de productos y materiales son más importantes para los compradores?

Las escaleras de tijera lideraron con una participación del 32,4% en 2025, y los modelos telescópicos son los de más rápido crecimiento, mientras que el aluminio mantuvo una participación del 48,6% y el acero registró la CAGR de material más alta, con la fibra de vidrio priorizada para necesidades de seguridad no conductora.

¿Cómo están dando forma las normas de seguridad a la adquisición de escaleras?

La actualización de ajuste de equipos de protección personal de la OSHA de 2025, las normas sobre superficies de trabajo y circulación, y el cumplimiento de EN 131 en Europa orientan a los compradores hacia modelos certificados ANSI y EN, incluidas las escaleras de fibra de vidrio y de plataforma cerca de trabajos energizados o de alto tráfico.

¿Qué papel juega el comercio electrónico en las compras de escaleras?

Las ventas en línea están creciendo más rápido que las fuera de línea desde una base menor y alcanzaron una mayor penetración junto con las ganancias del comercio electrónico minorista en el tercer trimestre de 2025, ya que los compradores comparan clasificaciones de uso y certificaciones en línea y utilizan la recogida en tienda por comodidad.

¿Qué segmentos de usuarios finales están dando forma a la demanda futura?

La construcción sigue siendo el mayor usuario final, mientras que los servicios públicos y las telecomunicaciones muestran el crecimiento más rápido debido a la modernización de la red eléctrica y los sitios de telecomunicaciones distribuidos, lo que impulsa la adopción de escaleras de fibra de vidrio no conductoras y soluciones de plataforma.

Última actualización de la página el: