Tamaño y Participación del Mercado Europeo de Organizadores y Almacenamiento para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

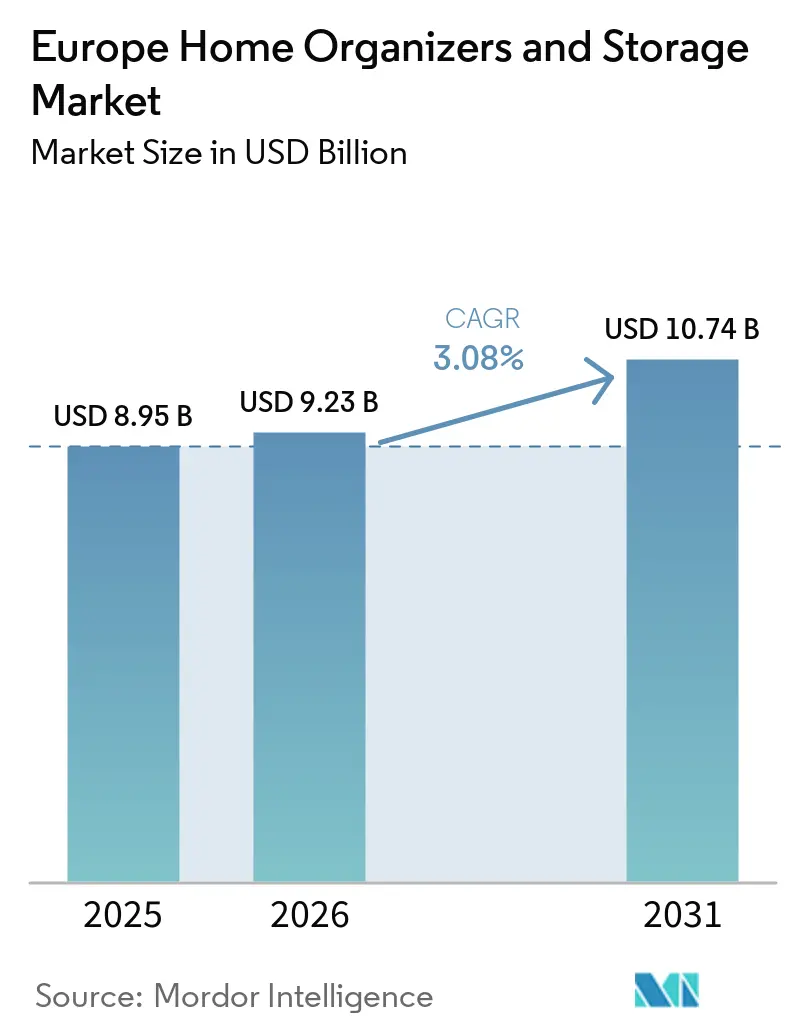

| Tamaño del mercado en el año base (2025) | 8.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Organizadores y Almacenamiento para el Hogar por Mordor Intelligence

El tamaño del mercado de organizadores y almacenamiento para el hogar en Europa en 2026 se estima en 9.230 millones de USD, creciendo desde el valor de 2025 de 8.950 millones de USD con proyecciones para 2031 que muestran 10.740 millones de USD, creciendo a una CAGR del 3,08% durante 2026-2031. El crecimiento sostenido se deriva del creciente enfoque del consumidor en la optimización del espacio, la creciente adopción de almacenamiento modular y el apoyo político a los productos de diseño circular. La participación en el bricolaje en toda la región impulsa la demanda de organizadores listos para montar, mientras que la infraestructura de comercio electrónico acorta los ciclos de descubrimiento de soluciones especializadas. La premiumización eleva los precios de venta medios a medida que los compradores buscan materiales y estética que combinen con las mejoras de interiores. Al mismo tiempo, las empresas enfrentan presión sobre los márgenes derivada de la inflación de materias primas y el escrutinio regulatorio sobre los plásticos, lo que impulsa un cambio hacia insumos reciclables y modelos de abastecimiento con activos ligeros. La intensidad competitiva se mantiene moderada; los actores de escala amplían sus redes de tiendas y servicios omnicanal, mientras que los nuevos participantes penetran en segmentos verticales en línea, manteniendo dinámico el mercado de organizadores y almacenamiento para el hogar.

Conclusiones Clave del Informe

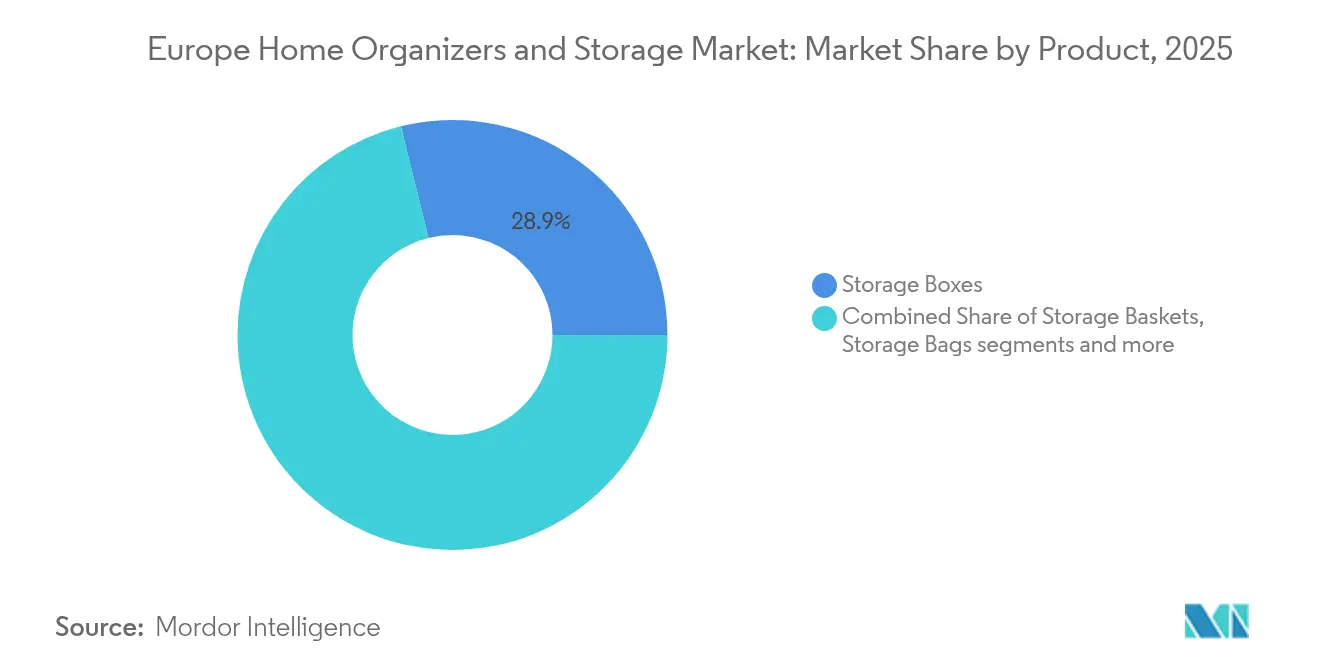

- Por categoría de producto, las Cajas de Almacenamiento representaron el 28,86% de la participación del mercado de organizadores y almacenamiento para el hogar en 2025. Se proyecta que las Unidades Modulares se expandan a una CAGR del 4,52% hasta 2031, la tasa más rápida entre los segmentos de producto.

- Por aplicación, los Armarios de Dormitorio lideraron con una participación de ingresos del 33,15% en 2025. Se prevé que el almacenamiento para Oficina en el Hogar registre la CAGR más alta del 4,89% hasta 2031.

- Por canal de distribución, los Hipermercados y Supermercados representaron el 46,78% del tamaño del mercado de organizadores y almacenamiento para el hogar en 2025. Se espera que los canales En Línea avancen a una CAGR del 5,62%, la más rápida entre los canales.

- Por geografía, el Reino Unido representó una participación del 12,98% en 2025. Se anticipa que BENELUX logre la CAGR más rápida del 4,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Europeo de Organizadores del Hogar y Almacenamiento*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cultura Creciente de Bricolaje y Mejoras del Hogar | +0.8% | Reino Unido, Alemania, NÓRDICOS | Medio plazo (2-4 años) |

| Premiumización de Productos de Almacenamiento para el Hogar | +0.6% | Reino Unido, Alemania, Francia, BENELUX | Largo plazo (≥ 4 años) |

| Población Envejecida que Requiere Almacenamiento Ergonómico | +0.5% | NÓRDICOS, Alemania, Italia | Largo plazo (≥ 4 años) |

| Diseños Modulares Impulsados por la Economía Circular | +0.4% | A nivel de la UE, liderado por Países Bajos, Alemania, Francia | Medio plazo (2-4 años) |

| Tendencias de Micro-Organización Impulsadas por Influenciadores | +0.3% | Centros urbanos de toda Europa | Corto plazo (≤ 2 años) |

| Auge de los Micro-Apartamentos Urbanos | +0.6% | Londres, París, Berlín, Ámsterdam | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura Creciente de Bricolaje y Mejoras del Hogar

Los hogares europeos destinan presupuestos discrecionales a reformas autodirigidas, ya que la inflación incentiva las mejoras del hogar orientadas al ahorro de costes. Se prevé que el segmento regional de bricolaje gane 32.900 millones de USD entre 2025 y 2029 a una CAGR del 3,2%, generando una demanda constante de organizadores de montaje plano[1]Insight DIY, "IKEA Lanza una Campaña Circular para Inspirar a los Clientes," insightdiy.co.uk. Los vídeos instructivos y los tutoriales de los minoristas reducen las barreras de habilidades, permitiendo que compradores primerizos instalen armarios modulares sin ayuda profesional. Los minoristas responden con guías de montaje con códigos QR y listas de piezas con enlace de compra que simplifican construcciones complejas. El programa "Keep good things going" de IKEA reutilizó 32,5 millones de productos de segunda mano en 2025, demostrando cómo la cultura del bricolaje apoya los objetivos circulares. El entusiasmo por los proyectos de fin de semana también impulsa las ventas auxiliares de tornillos, forros y kits de etiquetado, convirtiendo el almacenamiento en una de las categorías de mayor rotación en los grandes centros de mejoras del hogar. A medida que la confianza del consumidor se estabiliza, se espera que el impulso del bricolaje siga siendo un motor de volumen fiable hasta 2030.

Premiumización de Productos de Almacenamiento para el Hogar

El hogar multifuncional lleva a los compradores a ver los organizadores como elementos decorativos en lugar de simples contenedores utilitarios. Los consumidores pagan cada vez más por cajones de madera maciza, estructuras de acero con recubrimiento en polvo y bisagras de cierre suave que igualan los estándares de calidad del mobiliario. Minoristas como The Container Store amplían sus ofertas de Espacios Personalizados incorporando iluminación LED y chapas sostenibles, elevando el importe medio de las transacciones. Los acabados premium complementan el creciente interés en el diseño de interiores, una tendencia amplificada por los recorridos en redes sociales de "despensas perfectas" y armarios coordinados por colores. Los precios más altos crean margen de maniobra que compensa la inflación de materias primas y financia consultas de diseño a nivel de tienda. La durabilidad también responde a las prioridades medioambientales, ya que una mayor vida útil del producto reduce la frecuencia de reposición. La premiumización, por tanto, sirve simultáneamente a objetivos económicos, estéticos y de sostenibilidad, reforzando su condición de palanca de crecimiento estructural.

Población Envejecida que Requiere Almacenamiento Ergonómico

La edad media de Europa continúa aumentando, lo que obliga a los fabricantes a priorizar la accesibilidad en el diseño de productos. Los estantes de cocina extraíbles, los zapateros a altura de cintura y las tapas de apertura con presión reducen el esfuerzo de agacharse y levantar para los adultos mayores. Los hogares alemanes e italianos, donde los cohortes de personas mayores superan la quinta parte de los residentes, son los primeros en adoptar estas características. Las marcas añaden etiquetas con letra grande y mangos de tacto suave que también atraen a usuarios más jóvenes que buscan comodidad. El diseño universal reduce la necesidad de referencias específicas por edad, lo que permite a los proveedores lograr economías de escala mientras cumplen con los mandatos de diseño inclusivo. Las aseguradoras orientadas a la salud reembolsan cada vez más las modificaciones ergonómicas del hogar, estimulando indirectamente las compras de organizadores. Al alinear salud, comodidad y estética convencional, el almacenamiento ergonómico está posicionado para una demanda sostenida en todos los segmentos demográficos.

Diseños Modulares Impulsados por la Economía Circular

El Reglamento de Ecodiseño para Productos Sostenibles de la UE introduce Pasaportes Digitales de Producto a partir de 2025, que exigen la trazabilidad de los materiales y las vías de fin de vida[2]Comisión Europea, "Reglamento de Ecodiseño para Productos Sostenibles," europa.eu. Los fabricantes renuevan sus carteras para favorecer paneles de material único, conexiones sin herramientas y piezas reemplazables que simplifican la reparación. IKEA pilota el reciclaje de espuma química para colchones, ilustrando principios de bucle cerrado que pueden trasladarse a los componentes de cajones de plástico. El cumplimiento normativo eleva las barreras de entrada para las importaciones de bajo coste que carecen de documentación, orientando a los compradores hacia marcas europeas consolidadas. Las unidades modulares favorecen intrínsecamente la longevidad, ya que las secciones dañadas pueden cambiarse sin desechar sistemas enteros. Los minoristas monetizan el cambio a través de créditos de recompra y servicios de reacondicionamiento que amplían el valor de vida del cliente. A medida que las regulaciones se endurecen, se espera que el diseño circular pase de ser un diferenciador de nicho a un requisito básico del mercado.

Análisis del Impacto de las Restricciones del Mercado Europeo de Organizadores del Hogar y Almacenamiento*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación de Costes en la Cadena de Suministro | -0.4% | Centros de fabricación de Europa del Este | Corto plazo (≤ 2 años) |

| Desaceleración en el Inicio de Nuevas Construcciones de Viviendas | -0.3% | Reino Unido, Alemania, Francia | Medio plazo (2-4 años) |

| Escrutinio de Sostenibilidad sobre los Plásticos | -0.2% | NÓRDICOS, Países Bajos, a nivel de la UE | Medio plazo (2-4 años) |

| Mobiliario de Alquiler y Modelos de Almacenamiento como Servicio | -0.2% | Londres, París, Berlín, Ámsterdam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costes en la Cadena de Suministro

El aumento de los fletes y los precios de las resinas presiona los márgenes, especialmente en los cubos de plástico para el mercado masivo, donde los consumidores se resisten a las subidas de precios. La división ClosetMaid de Griffon registró una caída de ingresos del 52% en Europa entre 2022 y 2023, citando la debilidad de la demanda y el exceso de inventarios acumulados durante las interrupciones logísticas. Para recuperar la rentabilidad, los proveedores acortan las listas de materiales y localizan el abastecimiento de componentes, pero los cambios de utillaje elevan los costes iniciales. La volatilidad cambiaria complica aún más la planificación de costes para los fabricantes que dependen de insumos asiáticos. Los minoristas intentan trasladar los costes más altos a los consumidores mediante el posicionamiento de "mejora ecológica", aunque los segmentos elásticos experimentan caídas de volumen cuando se superan los umbrales de precio. Algunas marcas se protegen cambiando a envases más ligeros que reducen los cargos por peso dimensional, aunque las sustituciones de materiales arriesgan la percepción del cliente de una calidad reducida. Hasta que los índices de fletes se normalicen, la inflación de costes seguirá siendo un importante obstáculo para la rentabilidad.

Desaceleración en el Inicio de Nuevas Construcciones de Viviendas

Los permisos de construcción cayeron en el Reino Unido, Alemania y Francia en 2024, amortiguando la demanda de sistemas de armarios de primera instalación que normalmente se montan durante la construcción[3]Eurostat, "Datos Anuales de Permisos de Construcción," eurostat.ec.europa.eu. Los promotores inmobiliarios que enfrentan costes de financiación más elevados ralentizan sus carteras de proyectos, reduciendo los pedidos en bloque de armarios empotrados. Los proveedores pivotan hacia piezas independientes aptas para la renovación que atraen a propietarios que mejoran los espacios existentes en lugar de mudarse. Los valores medios de los pedidos disminuyen porque los proyectos de reforma rara vez igualan la escala de amueblar una casa vacía. Las asociaciones de los minoristas con prestamistas hipotecarios y programas de eficiencia energética y reforma buscan recuperar parte del volumen perdido agrupando el almacenamiento con mejoras de eficiencia. Sin embargo, el ciclo de reemplazo es más largo que los ciclos de obra nueva, lo que alarga los plazos de recuperación de ingresos. A menos que la actividad inmobiliaria se recupere, el mercado de organizadores dependerá del gasto discrecional en reformas para compensar esta restricción estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Europeo de Organizadores del Hogar y Almacenamiento

Por Producto:

La Innovación Modular Amplía las OpcionesSe proyecta que las Unidades Modulares entreguen la CAGR más pronunciada del 4,52% hasta 2031, reflejando la creciente preferencia por componentes que se expanden con las necesidades del hogar. Las Cajas de Almacenamiento siguen siendo el mayor contribuyente, con el 28,86% de la participación del mercado de organizadores y almacenamiento para el hogar en 2025. El tamaño del mercado de organizadores y almacenamiento para el hogar dedicado a las Cajas fue equivalente a 2.580 millones de USD ese año, sustentando la estabilidad de la categoría. Los consumidores prefieren los contenedores de polipropileno transparente para la rotación estacional de ropa y las cajas de cartón corrugado resistente para el almacenamiento a largo plazo en el ático. Los fabricantes se diferencian mediante índices de apilabilidad y tapas reforzadas para soportar el almacenamiento vertical al estilo almacén.

Los inquilinos urbanos se inclinan por cubos modulares que hoy caben en estudios como librerías y mañana como zapateros, subrayando el valor de la reconfiguración. Actores como STOCUBO promueven conectores sin herramientas y dimensionamiento en incrementos de 1 cm que permiten a los compradores construir bibliotecas de pared a pared sin carpintería a medida. Los organizadores de equipaje de viaje y los compartimentos de tela colgantes registran ganancias constantes al dirigirse a puntos de dolor específicos como el empaque de maletas y el almacenamiento de accesorios montados en puertas. A medida que el diseño circular se convierte en corriente principal, las marcas destacan los programas de reemplazo de componentes que prolongan la vida útil de las unidades y consolidan la lealtad del cliente dentro del mercado de organizadores y almacenamiento para el hogar.

Por Aplicación:

El Impulso de la Oficina en el Hogar ContinúaLos Armarios de Dormitorio dominan los ingresos con el 33,15% porque la gestión de la ropa sigue siendo una necesidad universal en todos los tipos de hogares. Sin embargo, el auge del trabajo remoto sostiene una CAGR del 4,89% para los organizadores de Oficina en el Hogar, la más rápida entre las aplicaciones. El tamaño del mercado de organizadores y almacenamiento para el hogar captado por las soluciones de Oficina en el Hogar fue de 1.030 millones de USD en 2025 y está preparado para una expansión continua a medida que los horarios híbridos se normalizan. Los canales integrados para cables, cajones para documentos con cerradura y soportes modulares para monitores diferencian estas ofertas de las bandejas de papelería convencionales.

Las Despensas y Cocinas mantienen una participación de mediados de los dígitos mientras la cultura de la preparación de comidas impulsa la demanda de recipientes para ingredientes a granel y estantes de especias escalonados. Los productos para Lavaderos atraen a hogares que buscan una segregación ordenada de detergentes, útiles de plancha y ropa doblada, aunque el crecimiento se mantiene moderado. Los organizadores de Garajes atienden a aficionados y entusiastas del bricolaje que desean estantes montados en el techo para bicicletas o rejillas de pared para herramientas eléctricas. Los proveedores que agrupan accesorios específicos de cada tarea en sistemas unificados obtienen ventajas en ventas cruzadas.

Por Canal de Distribución:

La Conveniencia Digital se AceleraLos Hipermercados y Supermercados tradicionales mantuvieron una participación del 46,78% en 2025 gracias a la comodidad de las compras en un solo lugar y la gratificación inmediata. Por el contrario, los canales En Línea registrarán una CAGR del 5,62%, ganando más terreno entre los puntos de venta. La penetración del comercio electrónico en muebles y artículos para el hogar alcanzó el 39,9% en el Reino Unido en 2024, demostrando la comodidad del consumidor con las compras sin ver el producto cuando se proporcionan dimensiones precisas y especificaciones de capacidad de carga. El mercado de organizadores y almacenamiento para el hogar se beneficia de las aplicaciones de realidad aumentada que previsualización la distribución de estantes y las calculadoras de capacidad que sugieren tamaños de paquetes.

Las Tiendas Especializadas defienden su participación mostrando muestras de materiales y ofreciendo consultas de diseño en tienda. Pioneros omnicanal como JYSK despliegan taquillas de compra y recogida dentro de los aparcamientos de supermercados para combinar los pedidos digitales con la recogida rápida. Los canales de suscripción y alquiler emergen en los núcleos metropolitanos donde los inquilinos valoran la movilidad; los proveedores suministran cubos rotativos o unidades de armario en contratos mensuales, un servicio alineado con los objetivos de la economía circular.

Análisis Geográfico

Mercado de Organizadores del Hogar y Almacenamiento del Reino Unido

El Reino Unido concentró el 12,98% de los ingresos regionales en 2025 gracias a la madurez de la logística del comercio electrónico, la constante participación en el bricolaje y la elevada densidad urbana que intensifica la necesidad de soluciones de almacenamiento multifuncionales. Plataformas en línea como Argos y Wayfair atraen tráfico al combinar comparaciones de precios y certeza en las fechas de entrega. Los compromisos regulatorios con los hogares de cero emisiones netas estimulan la demanda de organizadores fabricados con madera certificada y plásticos reciclados, orientando a los productores hacia un abastecimiento sostenible.

Mercado de Organizadores del Hogar y Almacenamiento de Alemania y Francia

Alemania y Francia conforman juntas un núcleo de considerable tamaño donde la tradición manufacturera y la sensibilidad por el diseño definen las preferencias del consumidor. Los hogares alemanes valoran la precisión de ingeniería, decantándose por organizadores con certificados de carga y marcaciones TÜV, mientras que los compradores franceses se inclinan por la armonía visual con las paletas de interiores. Ambos mercados siguen programas nacionales que subvencionan las renovaciones energéticamente eficientes, lo que impulsa indirectamente las mejoras de almacenamiento vinculadas a reformas más amplias.

Mercado de Organizadores del Hogar y Almacenamiento del BENELUX

Se proyecta que el BENELUX alcance la CAGR más rápida del 4,66% hasta 2031, impulsado por el auge de los microapartamentos en Ámsterdam y la hoja de ruta de economía circular de Bruselas. Los consumidores neerlandeses adoptan soluciones modulares premium, destinando presupuesto a sistemas de diseño vanguardista que se adaptan a los traslados entre alquileres. La infraestructura de autoalmacenamiento en Europa proporciona capacidad de desbordamiento flexible para los inquilinos de la región. Bélgica aprovecha sus corredores logísticos para albergar centros de distribución regionales, acortando los plazos de entrega y reduciendo la huella de carbono de la última milla. Los elevados ingresos disponibles y la población expatriada de Luxemburgo respaldan las ventas de organizadores convertibles con referencias de diseño global.

Mercado de Organizadores del Hogar y Almacenamiento del Sur de Europa y los Países Nórdicos

El sur de Europa muestra un impulso de recuperación. El antiguo parque inmobiliario de Italia genera demanda de armarios de perfil reducido que sortean las escaleras estrechas, mientras que el repunte del turismo costero en España impulsa las ventas de cubos de viaje y cajas de almacenamiento aptas para alquileres. Los países nórdicos registran una adopción por encima de la media de organizadores de madera con certificación FSC, lo que refleja el alineamiento social con un estilo de vida de bajo impacto ambiental. En conjunto, la diversificación geográfica modera las oscilaciones cíclicas, sustentando la resiliencia del mercado de organizadores del hogar y almacenamiento en su conjunto.

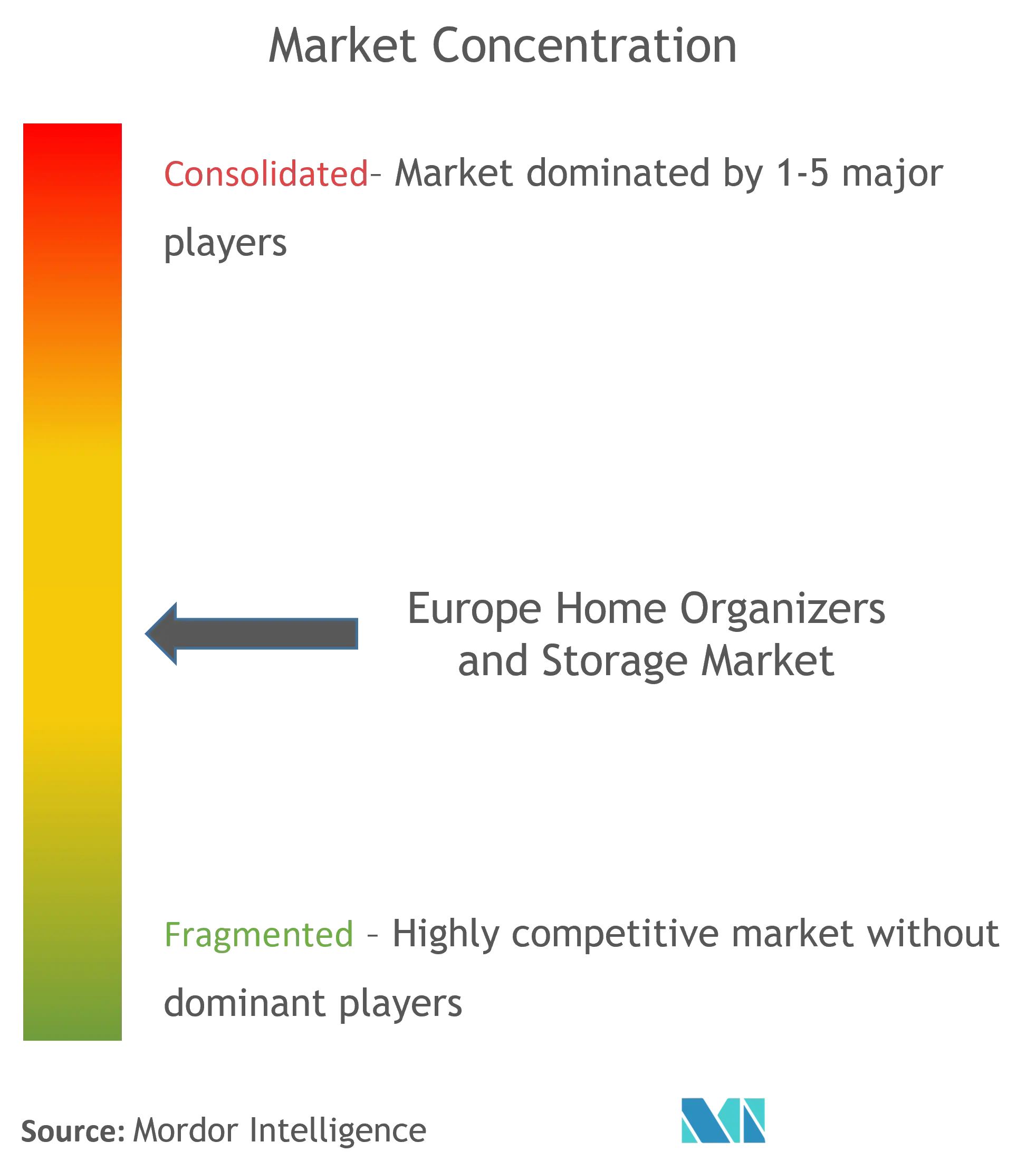

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada; los cinco mayores fabricantes y minoristas controlan conjuntamente aproximadamente la mitad de los ingresos, dejando espacio para especialistas regionales. JYSK demostró ventaja de escala al elevar su facturación de 2024 a 41.400 millones de DKK, abriendo 137 nuevas tiendas europeas e integrando el cumplimiento omnicanal que acorta las ventanas de entrega a menos de dos días en las principales capitales. IKEA mantiene su participación a través de la eficiencia del paquete plano y un servicio de Recompra en expansión que incentiva las devoluciones de productos para su reacondicionamiento, alineándose con los próximos mandatos de pasaportes digitales.

Las marcas nativas digitales entran con modelos de suscripción directa al consumidor, ofreciendo escritorios modulares o complementos de armario entregados a intervalos predefinidos. El servicio de recompra garantizada de Enky atrae a clientes corporativos que buscan paquetes de mobiliario flexible que satisfagan los objetivos ASG. Los fabricantes de armarios tradicionales responden incorporando software de diseño 3D en sus sitios web, lo que permite a los clientes configurar cavidades de pared y recibir presupuestos instantáneos. La adopción de automatización en almacenes —como los módulos de elevación vertical Kardex— reduce los tiempos de preparación y mejora la precisión de los pedidos para cubos de artículos pequeños e insertos de cajones.

Las alianzas estratégicas amplían los públicos objetivos. Storebox se fusionó con LOVESPACE para formar Spectrum Storage Group, combinando redes de taquillas y habitaciones de autoalmacenamiento que funcionan como centros de última milla para las devoluciones del comercio electrónico. La entrada de Safestore en Italia a través de la adquisición de Easybox muestra el potencial de consolidación transfronteriza en mercados de autoalmacenamiento poco penetrados. De cara al futuro, la preparación para el cumplimiento de los pasaportes digitales de producto y los mandatos de materiales reciclables separará a los líderes de los rezagados, a medida que los consumidores europeos examinen la procedencia de los productos dentro del mercado de organizadores y almacenamiento para el hogar.

Líderes del Sector Europeo de Organizadores y Almacenamiento para el Hogar

IKEA Group

Elfa International AB

JYSK A/S

Brabantia Branding BV

Orthex Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Europeo de Organizadores del Hogar y Almacenamiento Incluidas en este Informe

- IKEA Group

- Elfa International AB

- JYSK A/S

- Brabantia Branding BV

- Orthex Group

- Hettich Holding GmbH

- Hafele SE & Co KG

- Curver (Keter Group)

- Whitmor Inc.

- The Container Store Group Inc.

- Blum GmbH

- John Lewis PLC

- Leroy Merlin SA

- Muji Europe Holdings Ltd.

- Umbra LLC

- Tiger (Flying Tiger Copenhagen)

- Addis Housewares Ltd.

- Plast Team

- Wenko-Wenselaar GmbH

- Really Useful Products Ltd.

- H&M Home

Desarrollos Recientes de la Industria en el Mercado Europeo de Organizadores del Hogar y Almacenamiento

- Enero 2025: Storage Giant anunció planes para 11 nuevas instalaciones en el norte de Gales y el noroeste de Inglaterra tras publicar sus mayores ingresos y captación de clientes hasta la fecha. Tres de los proyectos abrirán dentro de 2025, reforzando la estrategia de la marca de atender a ciudades secundarias con unidades de acceso directo asequibles.

- Diciembre 2024: Safestore y Nuveen Real Estate establecieron una empresa conjunta de 175 millones de EUR para entrar en Italia mediante la compra de Easybox, el segundo mayor operador del país por número de instalaciones. El movimiento otorga a Safestore 55 ubicaciones en un mercado poco penetrado donde la densidad de autoalmacenamiento es una décima parte del nivel del Reino Unido.

- Julio 2024: Storebox se fusionó con el operador del Reino Unido LOVESPACE para crear Spectrum Storage Group, la mayor plataforma omnicanal de autoalmacenamiento del país. La nueva entidad pretende añadir capacidad mediante construcciones orgánicas y adquisiciones selectivas, integrando taquillas para devoluciones de comercio electrónico y salas tradicionales bajo un único sistema de reservas.

- Junio 2024: Self Storage Group pagó 320 millones de NOK para adquirir Eurobox Minilager AS y sus cuatro propiedades climatizadas en los alrededores de Oslo. La operación amplía el área arrendable del comprador en 10.800 metros cuadrados y consolida su liderazgo en la región de la capital de Noruega.

Alcance del Informe del Mercado Europeo de Organizadores y Almacenamiento para el Hogar

El informe proporciona el alcance del mercado junto con los principales factores de crecimiento y ofrece las principales perspectivas del mercado. El informe del Mercado Europeo de Organizadores y Almacenamiento cubre una breve descripción general de los segmentos y subsegmentaciones, incluidos los tipos de productos, aplicaciones, empresas y países. Este informe describe el tamaño del mercado mediante el análisis de datos históricos y previsiones futuras. El Mercado Europeo de Organizadores y Almacenamiento para el Hogar está segmentado por Producto (Cestas de Almacenamiento, Cajas de Almacenamiento, Bolsas de Almacenamiento, Almacenamiento Colgante, Organizadores Multipropósito, Organizadores de Equipaje de Viaje y Otros), por Aplicación (Armarios de Dormitorio, Lavaderos, Oficinas en el Hogar, Despensas y Cocina, Garajes y Otros) y por Geografía (Reino Unido, Alemania, Francia, Italia, España, Rusia y Resto de Europa).

Resumen de la Segmentación

| Cestas de Almacenamiento |

| Cajas de Almacenamiento |

| Bolsas de Almacenamiento |

| Almacenamiento Colgante |

| Organizadores Multipropósito |

| Organizadores de Equipaje de Viaje |

| Unidades Modulares |

| Otros Productos |

| Armarios de Dormitorio |

| Lavaderos |

| Oficinas en el Hogar |

| Despensas y Cocina |

| Garajes |

| Otras Aplicaciones |

| Hipermercados y Supermercados |

| Tiendas Especializadas |

| En Línea |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Producto | Cestas de Almacenamiento |

| Cajas de Almacenamiento | |

| Bolsas de Almacenamiento | |

| Almacenamiento Colgante | |

| Organizadores Multipropósito | |

| Organizadores de Equipaje de Viaje | |

| Unidades Modulares | |

| Otros Productos | |

| Por Aplicación | Armarios de Dormitorio |

| Lavaderos | |

| Oficinas en el Hogar | |

| Despensas y Cocina | |

| Garajes | |

| Otras Aplicaciones | |

| Por Canal de Distribución | Hipermercados y Supermercados |

| Tiendas Especializadas | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de organizadores y almacenamiento para el hogar en 2026?

El mercado está valorado en 9.230 millones de USD en 2026 y se prevé que alcance los 10.740 millones de USD en 2031.

¿Qué categoría de producto tiene la mayor participación?

Las Cajas de Almacenamiento lideran con el 28,86% de los ingresos en 2025.

¿Qué segmento crece más rápido?

Se espera que las Unidades Modulares registren una CAGR del 4,52% hasta 2031.

¿Qué impulsa las ventas en línea de organizadores?

La mayor variedad de productos, la comparación sencilla y la elevada penetración del comercio electrónico —el 39,9% en muebles y artículos para el hogar en el Reino Unido— apoyan la expansión en línea a una CAGR del 5,62%.

¿Qué país es el mercado líder en Europa?

El Reino Unido representa el 12,98% de los ingresos regionales.

¿Cómo afectarán las regulaciones de la UE a los proveedores?

El próximo Pasaporte Digital de Producto bajo el Reglamento de Ecodiseño exigirá la trazabilidad de los materiales, favoreciendo a los fabricantes que diseñen para la reparabilidad y el reciclaje.

Última actualización de la página el: