Tamaño y Cuota del Mercado de Artículos de Papelería y Suministros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 160.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 205.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Artículos de Papelería y Suministros por Mordor Intelligence

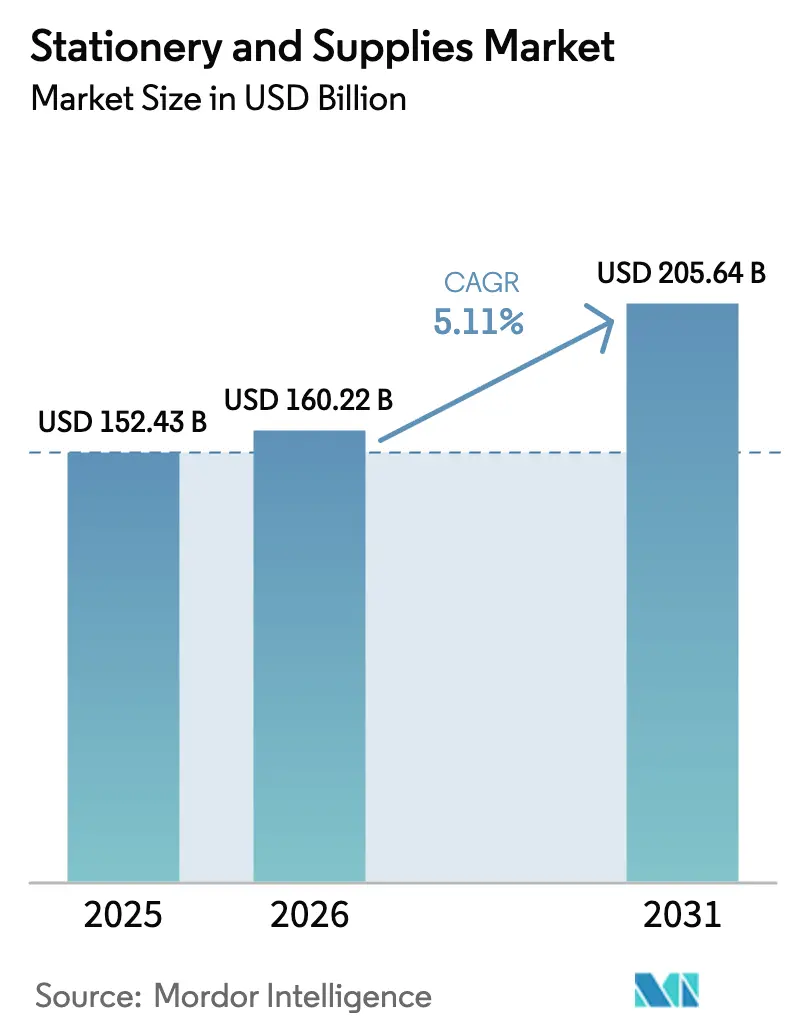

Se espera que el tamaño del mercado de artículos de papelería y suministros crezca de USD 152,43 mil millones en 2025 a USD 160,22 mil millones en 2026 y se prevé que alcance USD 205,64 mil millones en 2031 a una CAGR del 5,11% durante 2026-2031. Diversas fuerzas convergen para sostener esta expansión incluso cuando la proliferación de dispositivos modera la demanda de papel de bajo valor. El aumento de la matriculación en educación primaria y terciaria a nivel mundial mantiene boyantes los pedidos institucionales de cuadernos, material de arte y hojas de examen. Los equipos de compras corporativos anclan ahora sus criterios de adquisición en políticas ambientales, sociales y de gobernanza, lo que impulsa los ingresos procedentes de líneas recicladas y con certificación de sostenibilidad que se venden con una prima. El comercio omnicanal reconfigura los recorridos del comprador. El descubrimiento a menudo comienza en plataformas sociales o de mercado antes de que los consumidores completen la validación táctil en tiendas especializadas, lo que permite la disciplina de precios en artículos de alto contacto como las plumas estilográficas. Por último, la innovación en productos —cuadernos reutilizables vinculados a la nube, bolígrafos recargables con barril metálico y adhesivos biodegradables— desbloquea nuevas escalas de precios que compensan la volatilidad de las materias primas y la presión sobre los márgenes.

Conclusiones Clave del Informe

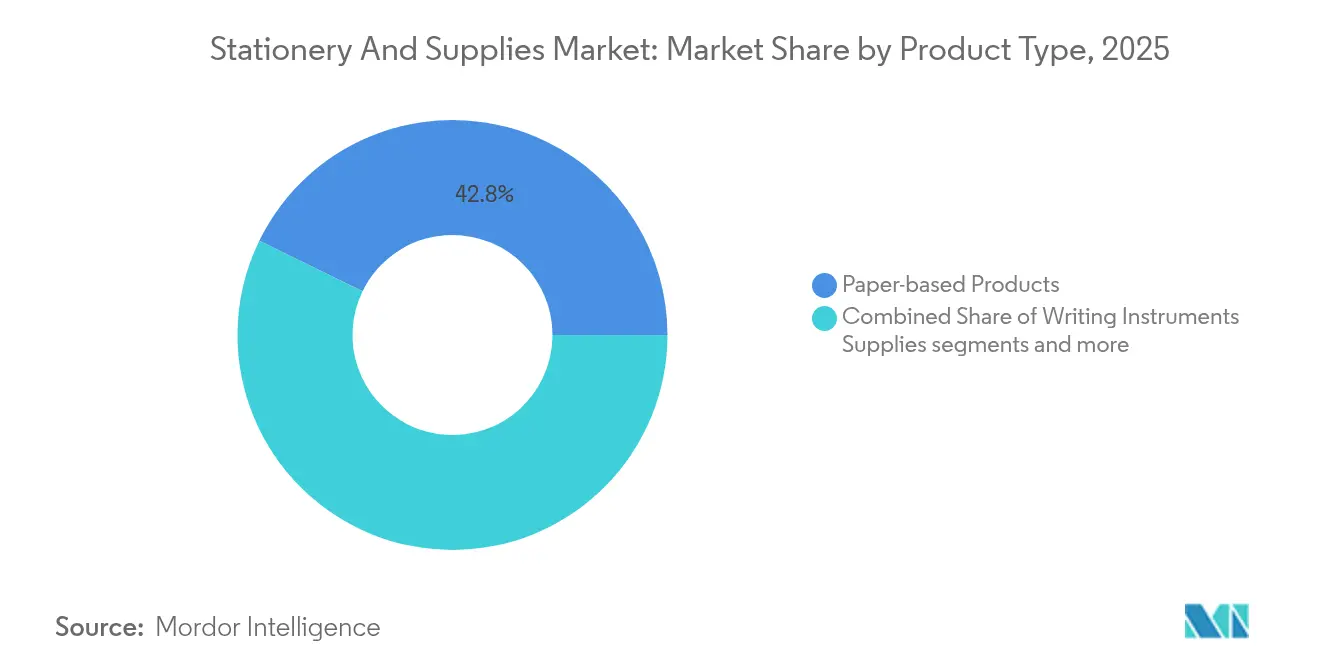

- Por tipo de producto, los productos de papel captaron el 42,78% de la cuota del mercado de artículos de papelería y suministros en 2025. Los artículos esenciales de oficina registraron el mayor crecimiento, expandiéndose a una CAGR del 6,29% hasta 2031.

- Por canal de distribución, las tiendas especializadas físicas representaron el 55,72% del tamaño del mercado de artículos de papelería y suministros en 2025. Los mercados en línea avanzan a una CAGR del 6,86% hasta 2031.

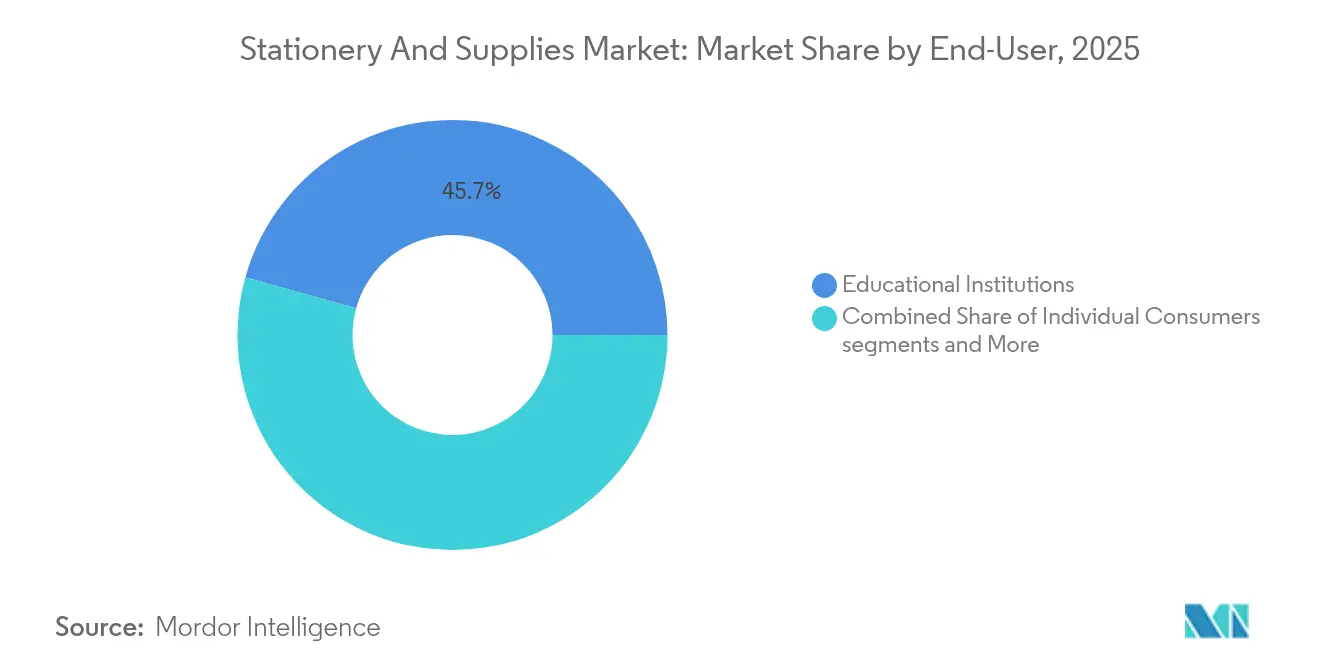

- Por usuario final, las instituciones educativas lideraron con el 45,68% de los ingresos en 2025. Se prevé que los consumidores individuales crezcan a una CAGR del 5,62% entre 2026-2031.

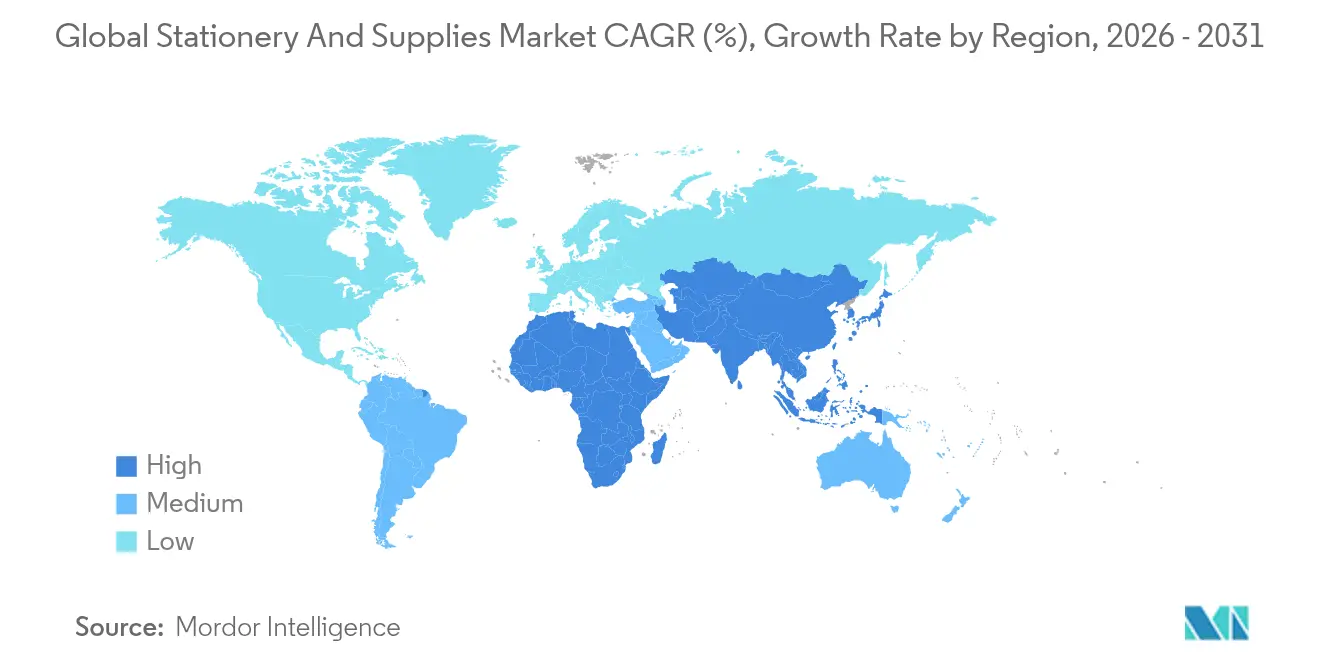

- Por geografía, Asia-Pacífico ostentó el 35,30% de la cuota del mercado global de artículos de papelería y suministros en 2025, mientras que la región también registra la CAGR más rápida del 6,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Artículos de Papelería y Suministros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración del comercio electrónico en artículos de papelería y suministros de oficina | +1.2% | América del Norte, Asia-Pacífico (proyección global) | Mediano plazo (2-4 años) |

| Aumento de las tasas de matriculación en educación primaria, secundaria y terciaria | +0.9% | Asia-Pacífico, África | Largo plazo (≥ 4 años) |

| Instrumentos de escritura premium y personalizados | +0.7% | América del Norte urbana, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuadernos inteligentes reutilizables integrados con servicios en la nube | +0.5% | América del Norte, Europa, Japón, China urbana | Corto plazo (≤ 2 años) |

| Mandatos corporativos de ESG para artículos de papelería reciclados | +0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Revitalización de las tendencias de journaling y arteterapia entre la Generación Z | +0.6% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Penetración del Comercio Electrónico en Artículos de Papelería y Suministros de Oficina

Los mercados en línea registran una CAGR del 7,02% hasta 2030, superando con creces el crecimiento de los comercios físicos en el mercado de artículos de papelería y suministros. Las tiendas digitales comprimen los plazos de comercialización para las marcas de nicho, permitiéndoles probar microcolecciones de bolígrafos, tintas e insertos de planificadores con un riesgo de capital mínimo. Los exportadores japoneses elevaron sus ingresos a JPY 120 mil millones (USD 0,8 mil millones) en 2023, un aumento del 15% respecto a 2018, principalmente mediante el cumplimiento de pedidos de comercio electrónico transfronterizo de lotes pequeños[1]FedEx, "Por qué el mundo ama la papelería japonesa," fedex.com. Las marcas que combinan páginas de producto altamente visuales, reseñas generadas por los usuarios y calculadoras de envío transparentes observan tasas de devolución reducidas y valores de pedido promedio más altos. La decisión de KOKUYO de complementar su segunda tienda insignia "Campus STYLE" en Shanghái con una sólida aplicación web china subraya la complementariedad omnicanal y establece un referente de cohesión experiencial. Los minoristas medianos que no pueden financiar tecnología propia recurren cada vez más a asociaciones con plataformas. Dynamic Supplies añadió 900 artículos de ACCO a su catálogo digital para salvaguardar su relevancia.

Aumento de las Tasas de Matriculación en Educación Primaria, Secundaria y Terciaria a Nivel Mundial

Las tendencias de matriculación mundial sustentan aproximadamente la mitad del volumen de referencia en el mercado de artículos de papelería y suministros. La movilidad estudiantil internacional escaló de 2 millones en 1998 a 6,4 millones en 2020 y se proyecta que crecerá un 4-4,5% anualmente hasta 2030[2]British Council, "Las perspectivas de la movilidad estudiantil internacional," britishcouncil.org. Las regiones en desarrollo experimentan un impulso paralelo: Ghana, Kenia y Vietnam destinaron cada uno al menos el 20% de sus presupuestos anuales a la educación en 2024, canalizando capital hacia libros de texto, cuadernos de laboratorio y materiales consumibles para el aula. En el otro extremo del espectro de valor, los padres adinerados de la India urbana priorizan ahora los cuadernos de bocetos de calidad artística premium, lo que refleja un cambio del gasto funcional básico hacia las compras aspiracionales. Aunque 249 millones de niños siguen fuera de la escuela, las organizaciones multilaterales han recaudado USD 4,5 mil millones para el aprendizaje de recuperación hasta 2028, lo que augura una demanda incremental a medida que se reducen los déficits de acceso.

Instrumentos de Escritura Premium y Personalizados Ganan Protagonismo

En entornos saturados de teléfonos inteligentes, los instrumentos de escritura se reposicionan como declaraciones de identidad. Los coleccionistas hacen cola por plumas estilográficas seriadas con motivos regionales, y los precios superan los USD 800 en modelos artesanales únicos. Los regalos corporativos se reactivan tras la pandemia, con bancos de inversión, firmas de consultoría y bufetes de abogados que encargan plumas con acabado en laca grabada para acuerdos importantes. Los kits de bolígrafos personalizables que permiten a los usuarios intercambiar grados de punta o colores del barril favorecen los ingresos por reposición —una táctica que BIC ha replicado mediante ensayos de suscripción de recargas, respaldados por un gasto en I+D equivalente al 10% de las ventas netas. Los afinadores independientes de plumas que ofrecen esmerilado de puntas en TikTok impulsan el conocimiento de marca a través de microinfluenciadores, alimentando el valor de marca de largo alcance en todo el mercado de artículos de papelería y suministros.

Cuadernos Inteligentes Reutilizables Integrados con Servicios en la Nube

Los fabricantes de cuadernos reutilizables aprovechan páginas recubiertas con polímero y tintas aptas para microondas que se borran tras la exposición al calor, garantizando cientos de ciclos de reutilización. Las aplicaciones de escaneo independientes del dispositivo utilizan reconocimiento de escritura a mano basado en IA para enviar notas a Google Drive, OneDrive y sistemas de gestión del aprendizaje propios. En 2024, dos distritos universitarios comunitarios de Estados Unidos integraron cuadernos vinculados a la nube en programas de equidad digital, reduciendo la dependencia de los ordenadores portátiles en los grupos de bajos ingresos mientras se mantenía la compatibilidad con la entrega de trabajos. En Japón, los proveedores de academias de preparación se asociaron con fabricantes de cuadernos para precargar hojas de práctica con código QR que se sincronizan con paneles de calificación, consolidando el mercado de artículos de papelería y suministros como un pivote para los servicios de tecnología educativa. Los principales obstáculos —el etiquetado sin batería, la durabilidad del espiral y las tarifas de licencia— persisten, pero el beneficio bruto sigue superando al de los cuadernos de notas básicos en 12-15 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la digitalización mediante la reducción del consumo de papel | -1.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de los insumos de pulpa y petroquímicos | -0.9% | Global — mayor impacto en las unidades de mantenimiento de existencias básicas | Mediano plazo (2-4 años) |

| Falsificación y canales de importación paralela | -0.4% | Sudeste Asiático, partes de América Latina | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de pigmentos/tintas por conflictos geopolíticos | -0.3% | Global, líneas especializadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Insumos de Pulpa y Petroquímicos

Las fuertes oscilaciones en los insumos clave desestabilizan los presupuestos de producción y comprimen los márgenes brutos de cuadernos, bolígrafos y embalajes. Los precios de referencia del cartón corrugado saltaron USD 70 por tonelada a principios de 2025 cuando las escaseces de pulpa, los recargos energéticos y los cuellos de botella en el transporte se encadenaron a lo largo de la cadena de suministro[3]Creative Edge Packaging, "Cómo afrontar el aumento de USD 70 por tonelada en el cartón corrugado," cepkg.com. Los molinos de papel chinos siguieron rápidamente aumentando los precios de lista en aproximadamente USD 31,50 por tonelada para compensar los mayores costes de fibra de madera y electricidad, trasladando una nueva presión a los convertidores de todo el mundo. Al mismo tiempo, explosiones y cierres en plantas químicas del Sudeste Asiático crearon una escasez de nitrocelulosa que obligó a los fabricantes de tintas a aplicar recargos del 5-9% en formulaciones especializadas y a granel. Los proveedores de pigmentos de color añadieron tasas adicionales relacionadas con aranceles para los intermediarios a base de tolueno y xileno, sumando otra variable impredecible a los costes de revestimiento y barril. Mientras que las grandes multinacionales cubren la exposición a la pulpa y a la resina mediante contratos plurianuales, las marcas de artículos de papelería pequeñas y medianas a menudo deben ajustar los precios de catálogo en cuestión de semanas, arriesgándose a perder volumen frente a las marcas blancas de menor coste.

Aceleración de la Digitalización, Reducción del Consumo de Papel

Los flujos de trabajo digitales continúan sustituyendo la impresión y copia rutinaria en oficinas, aulas y organismos públicos, reduciendo drásticamente la demanda de papel gráfico de baja calidad. La industria papelera europea registró una caída interanual del 28% en la producción de papel gráfico durante 2023, ya que los empleadores aceleraron la implantación de la firma electrónica y las editoriales migraron a formatos digitales[4]Pulpapernews, "La industria papelera se enfrentó a un declive sin precedentes en 2023," pulpapernews.com. Japón experimentó una contracción del 10% en las ventas nacionales de artículos de papelería entre 2019 y 2023, a medida que los consumidores se inclinaron por las tabletas para el estudio y la toma de notas, aunque las ventas de exportación de bolígrafos y cuadernos premium aumentaron gracias a la demanda exterior. Los gobiernos locales contribuyen al cambio: varios municipios de California redujeron los volúmenes de impresión en las reuniones del consejo en un 60% tras adoptar software de agenda sin papel, estableciendo un modelo que otras ciudades de Estados Unidos estudian para replicar. Los ministerios de educación aún preservan los ejercicios escritos a mano para la alfabetización en los primeros cursos, pero la combinación global en el aula se inclina hacia las evaluaciones en línea y los libros de texto electrónicos, erosionando gradualmente los pedidos masivos de cuadernos de ejercicios. A medida que estas tendencias se consolidan, los proveedores tradicionales de papel se enfrentan a un declive estructural, más que cíclico, en su mayor segmento de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Papel Dominan a Pesar de las Presiones Digitales

Los productos de papel representan el 42,78% del tamaño del mercado de artículos de papelería y suministros en 2025, demostrando su resiliencia gracias a los requisitos de los centros educativos en materia de cuadernos, hojas de respuesta de exámenes y blocs de arte. El papel de impresora con contenido reciclado gana protagonismo tras la directiva federal de Estados Unidos que eliminó el papel virgen de los catálogos de compras. Al mismo tiempo, los artículos esenciales de oficina —grapadoras, organizadores de escritorio, dispositivos de etiquetado— registran una CAGR del 6,29% porque los espacios de trabajo flexibles enfatizan la configuración modular del escritorio. Los instrumentos de escritura disfrutan de un valor añadido: los acabados metálicos, las tintas híbridas gel-bola y la tecnología de secado rápido responden a los puntos de dolor de los usuarios identificados en los bucles de retroalimentación en redes sociales.

La papelería inteligente, aunque con una cuota de ingresos inferior al 5% en 2025, representa el canal de innovación más rápido. Las empresas emergentes incluyen cuadernos reutilizables con almacenamiento en la nube por una suscripción de un año, tras la cual la renovación cuesta USD 2-3 mensuales, creando una capa de servicio ausente en el papel tradicional. Los artículos de arte y manualidades se benefician de la ola de creatividad de la Generación Z, pero la premiumización distingue a los ganadores: los blocs de acuarela de algodón y el papel para marcadores de alcohol cotizan a 3-4 veces el precio de las hojas básicas. Las potencias asiáticas como M&G registraron un crecimiento interanual del +16,78% en 2023. Los gestores de producto sopesan cada vez más la eficiencia del embalaje en cartón y las tasas de daños en el comercio electrónico en la fase de diseño, alineando las decisiones de especificaciones con el creciente volumen en línea en el mercado de artículos de papelería y suministros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas especializadas físicas controlaron el 55,72% de la cuota del mercado global de artículos de papelería y suministros en 2025, lo que refleja el atractivo perdurable de las pruebas táctiles de productos, los servicios de grabado in situ y los talleres comunitarios que las plataformas en línea no pueden replicar plenamente. Los compradores suelen visitar estas boutiques para probar las puntas de las plumas estilográficas, comparar texturas de papel y acceder a una personalización inmediata, actividades que anclan la realización de precios premium y generan tráfico recurrente. Sin embargo, el ritmo de crecimiento del canal queda por detrás del tamaño global del mercado de artículos de papelería y suministros porque la superficie limita la amplitud de las unidades de mantenimiento de existencias y los costes de personal estrechan los márgenes. En respuesta, las principales cadenas invierten en programación de citas, aplicaciones de fidelización y eventos en tienda como clases de caligrafía para profundizar el compromiso sin depender únicamente del tráfico espontáneo. Algunos formatos integran rincones de café y espacios de creación para prolongar el tiempo de permanencia, posicionando la tienda como un espacio de estilo de vida en lugar de un mero punto de transacción. Las marcas de lujo aprovechan además sus ubicaciones insignia para lanzamientos de ediciones limitadas que se alinean con las cuentas atrás en redes sociales, convirtiendo la exclusividad en visibilidad de primera plana.

Los mercados en línea y las tiendas web de las marcas, que avanzan a una CAGR del 6,86% hasta 2031, añaden los mayores ingresos incrementales al mercado de artículos de papelería y suministros. Las recomendaciones algorítmicas agrupan artículos complementarios —diarios con cuadrícula de puntos, bolígrafos de pincel y juegos de rotuladores finos— aumentando el valor medio del pedido y reduciendo la fricción de descubrimiento para los productos de nicho. Los acuerdos de logística transfronteriza entre Japan Post y USPS, introducidos en 2024, redujeron los tiempos de tránsito de pequeños paquetes hacia Estados Unidos de 19 a 11 días, convenciendo a más marcas japonesas de vender directamente. Los distribuidores también pivotan: Dynamic Supplies integró 900 unidades de mantenimiento de existencias de ACCO en su catálogo electrónico, proporcionando a los revendedores visibilidad del stock en tiempo real y activadores de reposición automatizados que reducen las roturas de stock a menos del 2%. Los modelos híbridos florecen a medida que minoristas como WHSmith emplean el sistema de compra en línea y recogida en tienda, permitiendo a los consumidores combinar la amplitud del surtido en línea con la comodidad de la recogida en el mismo día. Los supermercados e hipermercados aún capturan compras impulsivas de cuadernos y bolígrafos, aunque su cuota relativa disminuye a medida que los compradores comprometidos se desplazan hacia las suscripciones digitales. Los portales institucionales de adquisición electrónica completan la combinación de canales, agrupando papel de fotocopiadora reciclado, tóner y suministros de archivo bajo contratos plurianuales que favorecen a los proveedores con métricas de cumplimiento estables y credenciales de ESG.

Por Usuario Final: El Dominio Educativo se Encuentra con la Innovación del Consumidor

Las instituciones educativas generaron el 45,68% de los ingresos globales en 2025, una posición arraigada en las leyes de escolarización obligatoria, el aumento de la matrícula terciaria y los ciclos estables de libros de texto. Los ministerios adquieren cuadernos de ejercicios en grandes cantidades, hojas de respuesta de exámenes y kits de arte mediante licitaciones competitivas que especifican umbrales de contenido reciclado y estándares de durabilidad. En la Asia emergente, el gasto público por alumno creció un 9% durante 2024, y los nuevos mandatos curriculares en la India exigen ahora cuadernos de laboratorio de ciencias a partir de 6.º curso, añadiendo nuevo volumen. Las universidades amplían la demanda con formatos especializados como cuadernos de laboratorio sin carbón y juegos de encuadernación de tesis, cada uno con márgenes brutos más altos que los cuadernos de rayas estándar. Las librerías universitarias se diversifican combinando agendas de marca con diarios de bienestar, captando el gasto discrecional de los presupuestos de bienestar estudiantil. La consolidación de proveedores beneficia a este segmento porque las instituciones prefieren proveedores que puedan garantizar continuidad plurianual, opacidad de papel constante y entrega in situ dentro de los estrechos plazos de la semana de orientación.

Los consumidores individuales, que se expanden a una CAGR del 5,62%, se han convertido en el grupo de más rápido crecimiento dentro del mercado de artículos de papelería y suministros. Los compradores de la Generación Z tratan los diarios, los pegatinas y los bolígrafos de punta fina como herramientas de autocuidado, una tendencia amplificada por los influenciadores en redes sociales que publican vídeos de configuración de escritorios y tutoriales de seguimiento de hábitos. Los servicios de suscripción entregan cajas temáticas cada mes, suavizando la estacionalidad para los minoristas y fomentando la venta cruzada de papel especial y bolsas de almacenamiento. Los usuarios corporativos y de oficina en casa ocupan el término medio, combinando las realidades del trabajo flexible con los objetivos de cumplimiento de ESG que favorecen las carpetas con certificación FSC y las opciones de mensajería con neutralidad de carbono. Los propietarios de pequeñas empresas encargan cada vez más cuadernos de marca en tiradas cortas de impresión digital, reforzando su identidad en reuniones con clientes y ferias comerciales sin inmovilizar capital en grandes inventarios. Los organismos gubernamentales completan la matriz de usuarios finales mediante acuerdos marco que aseguran cantidades predecibles pero imponen una documentación estricta sobre el contenido reciclado y la transparencia de la cadena de suministro. En conjunto, estos diversos perfiles de demanda equilibran las oscilaciones cíclicas y proporcionan una red de seguridad multicapa para el crecimiento a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico posee el 35,30% de las ventas globales y asciende a una CAGR del 6,02% hasta 2031. M&G de China aprovecha las líneas automatizadas para mantener un margen bruto del 23% incluso mientras amplía sus tiendas físicas domésticas en ciudades de nivel 2. Los exportadores japoneses prosperan gracias al valor premium de su marca: las plumas estilográficas con laca urushi y los cuadernos con papel liviano "Tomoe River" atraen a coleccionistas de todo el mundo, respaldando una cifra de exportación de 120 mil millones de yenes en 2023. La Política Nacional de Educación de la India amplió los desembolsos en libros de texto, y los editores de libros de texto co-incluyen kits de arte para aumentar el gasto por estudiante. Los centros del Sudeste Asiático como Vietnam atraen la fabricación por contrato mediante tarifas laborales competitivas, alimentando los canales de marcas blancas para los minoristas occidentales y ampliando el mercado de artículos de papelería y suministros.

El perfil de demanda de América del Norte se inclina hacia los dispositivos inteligentes y los productos con etiqueta ecológica. Aunque las ventas de suministros de oficina en Estados Unidos cayeron a USD 11,5 mil millones en 2024, Circana espera una estabilización para 2027 a medida que las oficinas híbridas normalicen los patrones de pedido. Las directrices federales de contratación verde de Canadá replican los umbrales de Estados Unidos, impulsando a los molinos nacionales a certificar su estatus FSC. Europa muestra una madurez similar pero impone directivas de reducción de residuos más estrictas. El ecoetiqueta Ángel Azul de Alemania, por ejemplo, domina los requisitos de licitación.

Oriente Medio y África registran un crecimiento de dos dígitos desde una base pequeña, impulsado por la urbanización, las cadenas de colegios privados y las iniciativas de digitalización del sector público que aún requieren suministros de artículos de papelería híbridos. El consumo de América Latina crece con la expansión de la clase media, aunque está moderado por las oscilaciones cambiarias; sin embargo, la disponibilidad local de pulpa favorece la competitividad de costes en las exportaciones de cuadernos hacia Estados Unidos. En las regiones emergentes, los distribuidores que combinan contenido de formación docente con los pedidos de productos aseguran relaciones más sólidas y una mayor cuota en el mercado de artículos de papelería y suministros.

Panorama Competitivo

El mercado de artículos de papelería y suministros presenta una concentración moderada: las cinco principales empresas ostentan aproximadamente el 40-50% de los ingresos globales, garantizando la visibilidad de precios sin excluir a los competidores de nicho. La cuota del 8% de BIC se deriva de su amplia distribución, mientras que Pilot, Faber-Castell y Pentel ocupan los segmentos premium y profesional. Los gigantes del embalaje presionan a través de fusiones y adquisiciones: la compra de DS Smith por parte de International Paper por USD 7,2 mil millones pivotó la capacidad hacia cajas a base de fibra que también funcionan como cubiertas de cuadernos a granel. La fusión de Smurfit Kappa con WestRock creó una entidad de USD 34,0 mil millones capaz de integrar cartón, impresión y acabado, ofreciendo kits de suministros escolares llave en mano a los distribuidores. La adquisición de Lexmark por parte de Xerox por USD 1,5 mil millones reforzó el apalancamiento en el mercado de tóner posventa y la venta cruzada de papel a clientes de servicios de impresión gestionados.

Los fabricantes asiáticos aportan agilidad de volumen: el repositorio de patentes de M&G facilita la renovación del diseño en menos de 90 días, adaptándose a la velocidad de las tendencias en redes sociales. Las marcas japonesas defienden sus altos márgenes brutos mediante ediciones limitadas y colaboraciones con museos. Los participantes nativos digitales explotan las asociaciones con influenciadores y la impresión bajo demanda con cero inventario, eludiendo los márgenes mayoristas tradicionales. El liderazgo en ESG emerge como una ventaja diferencial: el avance de ACCO Brands en la reducción de energía y los materiales reciclados gana acuerdos marco con compradores federales. En general, el aprovisionamiento sostenible, la habilitación digital y la velocidad de adaptación a las tendencias superan a la escala como factores determinantes del éxito futuro en el mercado de artículos de papelería y suministros.

Líderes de la Industria de Artículos de Papelería y Suministros

3M Company

ACCO Brands Corporation

Société BIC S.A.

Kokuyo Co., Ltd.

Faber-Castell AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BIC comunicó la transición de su director ejecutivo efectiva en septiembre de 2025 tras superar EUR 2,0 mil millones (USD 2,16 mil millones) en ingresos y elevar el gasto en innovación al 10% de las ventas.

- Diciembre de 2024: Xerox finalizó la adquisición de Lexmark por USD 1,5 mil millones, proyectando sinergias de costes de USD 200 millones.

- Julio de 2024: Smurfit Kappa se fusionó con WestRock formando Smurfit WestRock, un líder en embalaje de USD 34,0 mil millones.

- Abril de 2024: KOKUYO inauguró su segunda tienda "Campus STYLE" en Shanghái con 2.000 unidades de mantenimiento de existencias, muchas de ellas exclusivas para China.

Alcance del Informe del Mercado Global de Artículos de Papelería y Suministros

Los artículos de papelería, como papel, bolígrafos y tinta, se utilizan en oficinas e instituciones educativas para escribir, mecanografiar e imprimir. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de artículos de papelería y suministros. Las principales áreas de énfasis son la dinámica del mercado, las nuevas tendencias en los segmentos y los mercados locales, y los conocimientos sobre los numerosos tipos de productos y aplicaciones. Evalúa el entorno competitivo así como a los principales actores. El mercado de artículos de papelería y suministros está segmentado por producto, que incluye los basados en papel, los basados en tinta, los basados en arte y otros; por aplicación, incluidos los institutos educativos, las corporaciones y otros; por canal de distribución, incluyendo en línea y físico, y por geografía, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio. El informe ofrece el tamaño del mercado y las previsiones del mercado de artículos de papelería y suministros en términos de ingresos (USD) para todos los segmentos anteriores.

| Productos de Papel |

| Instrumentos de Escritura |

| Materiales de Arte y Manualidades |

| Artículos Esenciales de Oficina (Distintos del Papel) |

| Físico - Tiendas Especializadas de Artículos de Papelería |

| Físico - Supermercados/Hipermercados y Librerías |

| En Línea - Comercio Electrónico y Mercados Digitales |

| Instituciones Educativas |

| Usuarios Corporativos y de Oficina en Casa |

| Consumidores Individuales |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Productos de Papel | |

| Instrumentos de Escritura | ||

| Materiales de Arte y Manualidades | ||

| Artículos Esenciales de Oficina (Distintos del Papel) | ||

| Por Canal de Distribución | Físico - Tiendas Especializadas de Artículos de Papelería | |

| Físico - Supermercados/Hipermercados y Librerías | ||

| En Línea - Comercio Electrónico y Mercados Digitales | ||

| Por Usuario Final | Instituciones Educativas | |

| Usuarios Corporativos y de Oficina en Casa | ||

| Consumidores Individuales | ||

| Gobierno y Sector Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de artículos de papelería y suministros en 2026?

El tamaño del mercado de artículos de papelería y suministros se sitúa en USD 160,22 mil millones y se prevé que alcance USD 205,64 mil millones en 2031 a una CAGR del 5,11%.

¿Qué categoría de producto crece más rápido?

Los artículos esenciales de oficina —accesorios de escritorio distintos del papel— lideran el crecimiento con una CAGR del 6,29% debido a la demanda de espacios de trabajo flexibles.

¿Por qué Asia-Pacífico es fundamental para las ventas futuras?

La región ya ostenta el 35,30% de la cuota y se beneficia de la expansión de los presupuestos educativos, el aumento de los ingresos disponibles y la fuerte afinidad cultural por los artículos de papelería premium.

¿Cómo están dando forma los mandatos de sostenibilidad a las estrategias de los proveedores?

Las regulaciones que exigen un 95% de contenido reciclado en las compras gubernamentales empujan a los proveedores a certificar los materiales y respaldan los precios premium para las líneas con etiqueta ecológica.

¿Qué papel desempeña el comercio electrónico en el crecimiento del mercado?

Los canales en línea crecen a una CAGR del 6,86%, permitiendo variedad de unidades de mantenimiento de existencias, personalización y ventas transfronterizas que superan el crecimiento exclusivo en tiendas físicas.

¿Son los cuadernos inteligentes reutilizables una oportunidad de tamaño significativo?

Si bien todavía representan menos del 5% de los ingresos, los cuadernos reutilizables habilitados para la nube registran un crecimiento de dos dígitos e introducen flujos de ingresos por suscripción, elevando los márgenes por encima de los cuadernos básicos.

Última actualización de la página el: