Tamaño y Cuota del Mercado de Gabinetes de Cocina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 95.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 124.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gabinetes de Cocina por Mordor Intelligence

El tamaño del mercado de gabinetes de cocina fue valorado en 91.070 millones de USD en 2025 y se estima que crecerá desde 95.950 millones de USD en 2026 hasta alcanzar los 124.420 millones de USD en 2031, a una CAGR del 5,36% durante el período de previsión (2026-2031). Los sostenidos desembolsos en renovación en América del Norte y Europa, la rápida construcción de apartamentos en la región Asia-Pacífico y la creciente adopción del comercio electrónico anclan colectivamente la demanda. Los requisitos regulatorios para sustratos de bajas emisiones, el aumento de los niveles de patrimonio inmobiliario y las inversiones en automatización refuerzan aún más el impulso de crecimiento. Mientras tanto, la escasez de mano de obra cualificada y las fluctuaciones en los precios de los insumos impulsan a los fabricantes a estandarizar componentes y adoptar diseños prefabricados. La consolidación entre los principales actores eleva la escala operativa, aunque mantiene espacio para especialistas regionales, lo que sustenta una saludable rivalidad en el mercado de gabinetes de cocina hasta 2030.

Conclusiones Clave del Informe

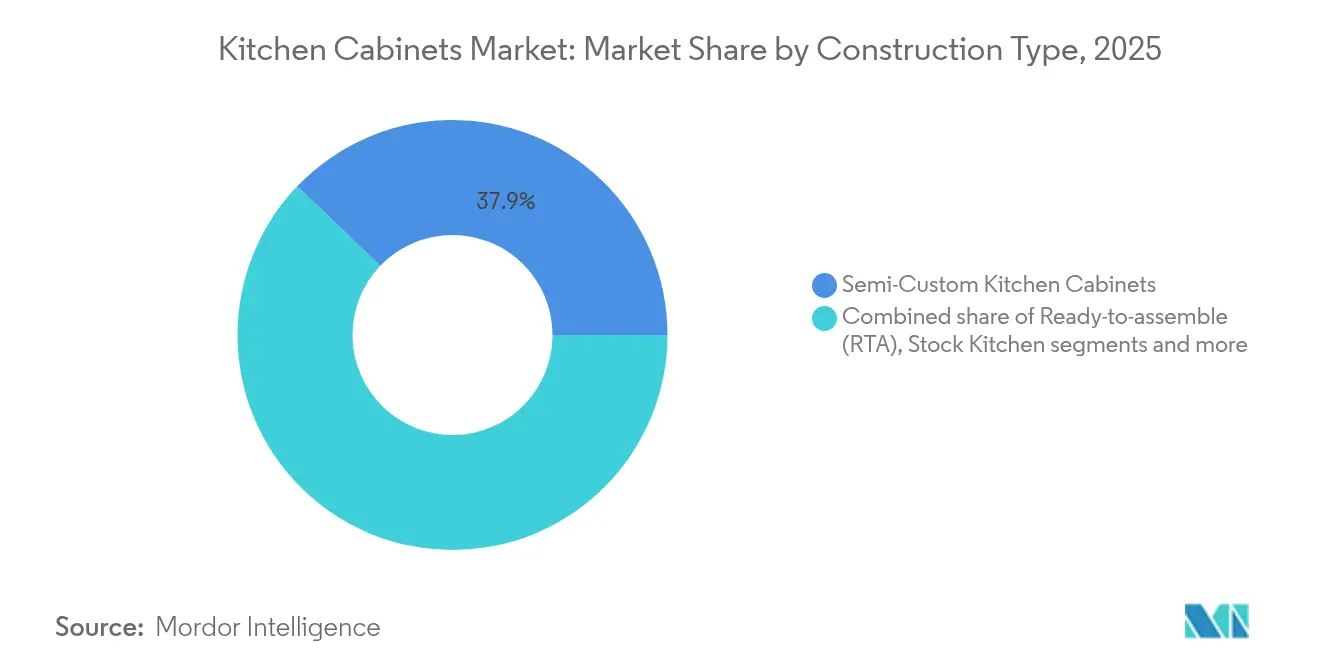

- Por tipo de construcción, los gabinetes semipersonalizados lideraron con el 37,85% de la cuota de mercado de gabinetes de cocina en 2025, mientras que se proyecta que las unidades listas para ensamblar registren la CAGR más rápida del 6,36% hasta 2031.

- Por material, la madera retuvo el 60,15% de los ingresos globales en 2025, mientras que otras materias primas, principalmente bambú y compuestos reciclados, avanzan a una CAGR del 5,72% ante el endurecimiento de las normativas de emisiones.

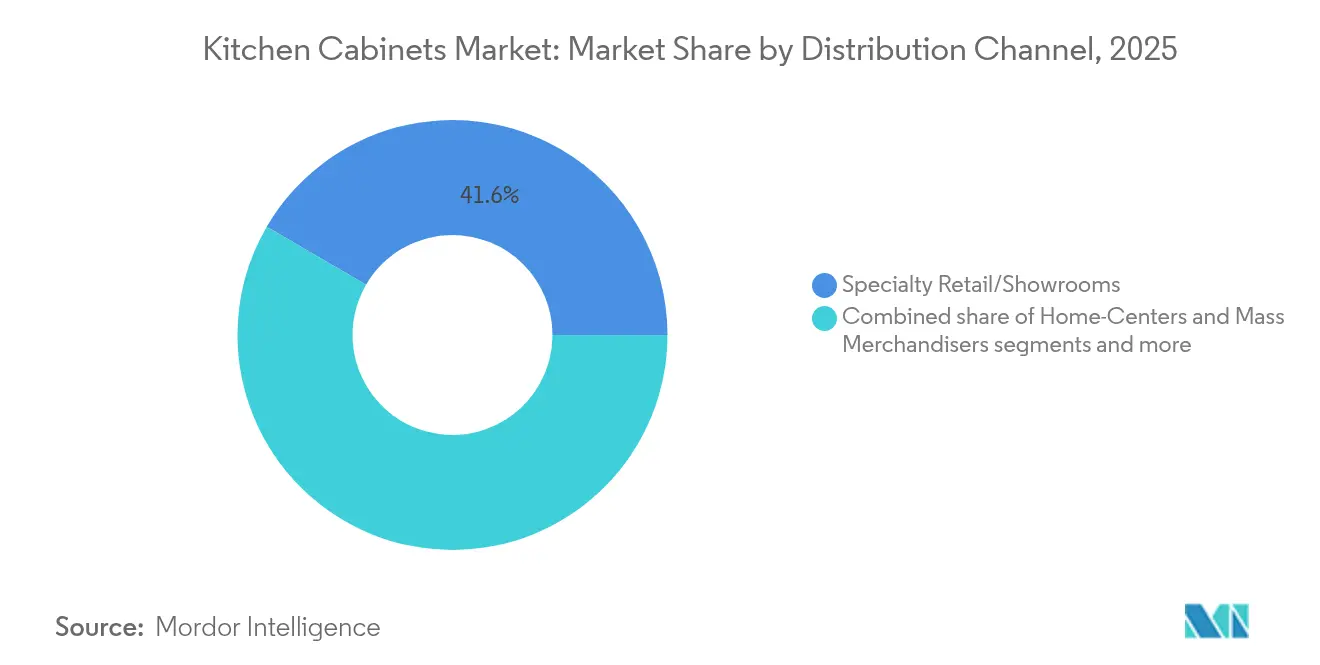

- Por canal de distribución, la venta minorista especializada y las salas de exposición captaron el 41,60% de las ventas en 2025, aunque los canales directos a contratistas y al sector de la construcción se están expandiendo a una CAGR del 6,50% a medida que los constructores presionan por precios negociados y entregas programadas.

- Por usuario final, las instalaciones residenciales generaron el 82,35% de los ingresos de 2025, mientras que se prevé que las aplicaciones comerciales crezcan a una CAGR del 7,65% hasta 2031 impulsadas por el crecimiento en hostelería y acondicionamiento de oficinas.

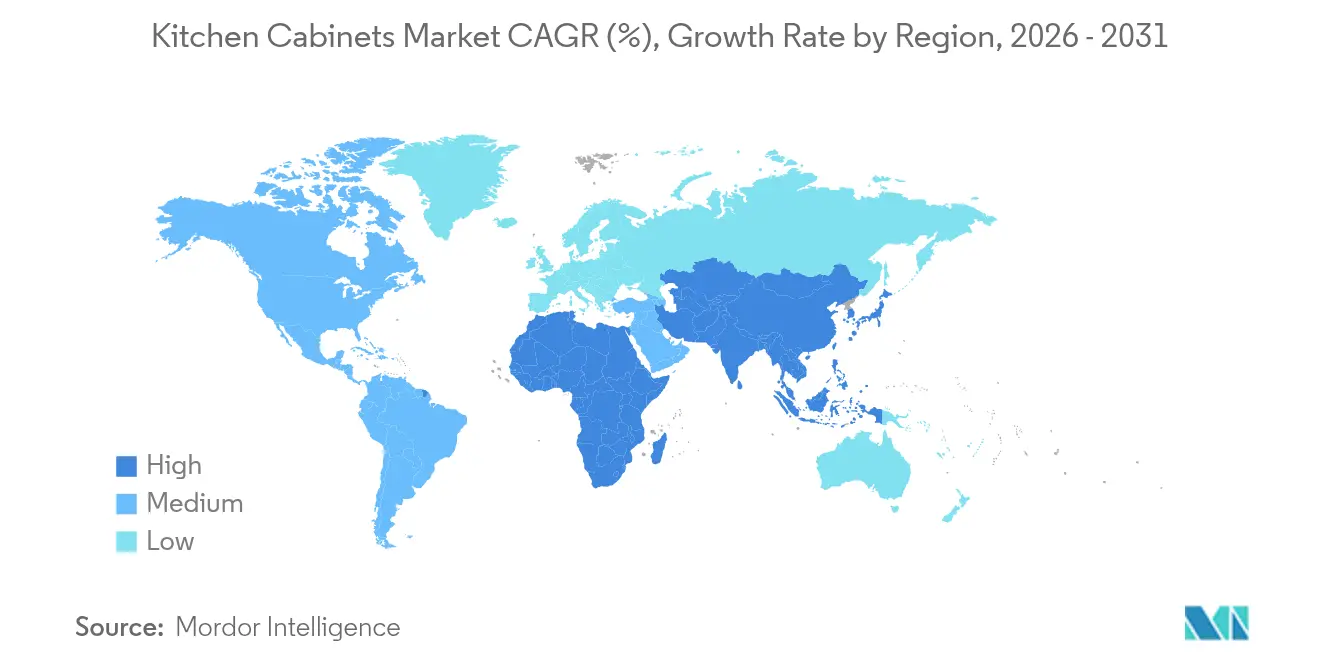

- Por geografía, América del Norte mantuvo el 34,55% del valor de 2025, mientras que Asia-Pacífico está en camino de superar a todas las demás regiones con una CAGR del 6,07% hasta 2031 gracias a la sostenida construcción de apartamentos urbanos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gabinetes de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la renovación residencial en economías maduras | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de apartamentos urbanos en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Penetración de gabinetes listos para ensamblar impulsada por el comercio electrónico | +0.9% | Global, con primeras ganancias en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de muebles sin marco en microapartamentos | +0.7% | Núcleo de Asia-Pacífico, centros urbanos europeos | Mediano plazo (2-4 años) |

| Cumplimiento normativo de bambú y materiales de rápida renovación | +0.5% | Global, liderado por California y la UE | Largo plazo (≥ 4 años) |

| Plataformas de personalización masiva habilitadas por IA | +0.4% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Renovación Residencial en Economías Maduras

Los sólidos mercados laborales y los niveles récord de patrimonio inmobiliario otorgan a los propietarios la capacidad financiera para modernizar sus cocinas en lugar de mudarse. Investigadores de Harvard prevén un incremento del 1,2% en los desembolsos de remodelación de viviendas ocupadas por sus propietarios para 2025[1]Joint Center for Housing Studies, "Modest Gains in 2025 Outlook for Home Remodeling," jchs.harvard.edu. La Asociación Nacional de Constructores de Viviendas anticipa un aumento del 5% en la remodelación general, citando un aumento en las viviendas de entre 20 y 39 años de antigüedad que alcanzarán su punto máximo en 24,2 millones para 2027. Los proyectos de cocina ofrecen sistemáticamente las mejores «Puntuaciones de Satisfacción», lo que motiva el gasto discrecional en accesorios semipersonalizados y soluciones de almacenamiento inteligente. Los propietarios también valoran la iluminación energéticamente eficiente y los herrajes de cierre suave que prolongan el ciclo de vida y reducen el ruido. Estos factores mantienen firmes los precios medios de venta, sustentando la solidez del margen para los proveedores en el mercado de gabinetes de cocina. Además, los incentivos de renovación vinculados a programas de envejecimiento en el hogar impulsan mejoras de accesibilidad, como estantes abatibles y rieles de cajones más anchos, ampliando la demanda de soluciones a medida.

Crecimiento de Apartamentos Urbanos en Asia-Pacífico

El cambio demográfico de Asia-Pacífico impulsa una incomparable cartera de unidades compactas que dependen de la cabinetería modular. La población urbana de China superó los 930 millones en 2024, mientras que los subsidios de renovación han actualizado 44,34 millones de viviendas desde 2019. India debe construir hasta 100 millones de hogares en esta década a medida que 70 millones de familias superan los umbrales de propiedad. Grandes ciudades como Guangzhou y Chengdu planean absorber millones de residentes más para 2035, lo que ancla el volumen de instalaciones a largo plazo. Los promotores prefieren cajas sin marco que maximizan los metros cúbicos sin ampliar las superficies. Los gabinetes de pared de altura regulable y las despensas extraíbles atienden las necesidades ergonómicas en espacios reducidos, elevando la funcionalidad. El aumento de los ingresos disponibles se traduce en una mayor disposición a pagar por acabados premium, lo que eleva los ingresos por unidad y refuerza el desempeño regional superior dentro del mercado de gabinetes de cocina.

Penetración de Gabinetes Listos para Ensamblar Impulsada por el Comercio Electrónico

El comercio minorista digital elimina las barreras geográficas y abre mercados con transparencia de precios para la cabinetería. Asia-Pacífico captará el 61% del comercio minorista electrónico global en 2025, con pedidos transfronterizos que se expanden a una CAGR del 29%[2]Asian Development Bank, "E-Commerce Evolution in Asia and the Pacific," adb.org. La expansión omnicanal de IKEA de 2.200 millones de USD añade 900 puntos de recogida, lo que ilustra cómo el modelo «click-and-collect» facilita la logística de artículos voluminosos. Las referencias estandarizadas de productos listos para ensamblar permiten a los transportistas consolidar envíos, reduciendo los gastos de flete y la huella de carbono. Los compradores más jóvenes aprecian los plazos de entrega transparentes y las herramientas de configuración en línea que visualizan los acabados en realidad aumentada. Los tutoriales liderados por influencers desmitifican el autoensamblaje, ampliando la adopción del bricolaje. A medida que las redes de distribución maduran, el volumen en línea va ganando cuota progresivamente a las salas de exposición tradicionales, incrementando la competencia y la transparencia de precios en el mercado de gabinetes de cocina.

Adopción de Muebles Sin Marco en Microapartamentos

La eliminación de los marcos frontales amplía los espacios interiores en un 10-15%, una ventaja crucial en las ciudades asiáticas de alta densidad donde las cocinas tienen en promedio menos de 6,5 metros cuadrados. El estilo minimalista europeo influye en el gusto global, fomentando puertas de losa elegantes y bisagras ocultas. Las cajas sin marco simplifican la fabricación robotizada, ya que los menores componentes de marco y las tolerancias más amplias son adecuados para la automatización en línea. Los constructores especifican diseños de acceso total para diferenciar los proyectos orientados a jóvenes profesionales urbanos. La venta adicional de herrajes sin marco, como guías de cierre suave e iluminación integrada, eleva el valor promedio del pedido al tiempo que satisface las estéticas premium. A medida que los arquitectos priorizan las líneas de visión continuas, los diseños sin marco se convierten en un plano de diseño predeterminado en los nuevos desarrollos de apartamentos, impulsando una demanda sostenida de unidades en el mercado de gabinetes de cocina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas | -0.8% | Global, aguda en América del Norte | Corto plazo (≤ 2 años) |

| Elevado coste inicial de la cabinetería personalizada | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de instaladores cualificados | -0.5% | Global, severa en América del Norte | Largo plazo (≥ 4 años) |

| Normativas más estrictas de emisiones de calidad del aire interior | -0.3% | Global, liderado por California y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de las Materias Primas

Los precios de la madera blanda aumentaron un 23% interanual en abril de 2025, y los posibles incrementos arancelarios sobre las importaciones canadienses del 14,5% al 34,5% amenazan con una mayor escalada[3]CNBC, "How Lumber Duties Could Worsen Home Affordability in the U.S.," cnbc.com. Canadá suministra el 85% de las importaciones estadounidenses de madera blanda, lo que convierte el instrumento arancelario en un perturbador potente. Los derechos antidumping sobre la madera contrachapada vietnamita le costaron a American Woodmark 4,9 millones de USD en el ejercicio fiscal 2024. La volatilidad de los precios complica los períodos de validez de las ofertas, lo que lleva a los contratistas a incluir cláusulas de revisión de precios que reducen la confianza del cliente. Los fabricantes se cubren mediante contratos a plazo y diversifican el abastecimiento, aunque los retrasos en el traslado de costes deprimen los márgenes cuando los picos se producen de forma repentina. Las oscilaciones persistentes, por tanto, reducen el crecimiento del volumen y dificultan las previsiones para el mercado de gabinetes de cocina.

Elevado Coste Inicial de la Cabinetería Personalizada

Las líneas personalizadas pueden costar entre 2 y 3 veces más que sus equivalentes de stock, lo que supera los presupuestos de proyecto y modera la adopción entre los propietarios de ingresos medios. Los prolongados plazos de entrega, con una media de 25 días, añaden presión financiera, especialmente cuando suben los tipos de interés, lo que obliga a los remodeladores a escalonar los pagos en horizontes más largos. La sensibilidad al precio canaliza a muchos compradores hacia kits semipersonalizados o listos para ensamblar, limitando la expansión del segmento premium. Los constructores de viviendas de gama media a menudo limitan las dotaciones para cocinas, haciendo que la personalización total sea inalcanzable en los paquetes estándar. Si bien los consumidores de mayor poder adquisitivo sostienen la demanda en el extremo de lujo, la penetración generalizada sigue siendo limitada, restando un modesto 0,6 puntos porcentuales a la CAGR prevista en el mercado de gabinetes de cocina.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Construcción: Los Semipersonalizados Lideran Mientras los Listos para Ensamblar Aceleran

Los gabinetes semipersonalizados representaron el 37,85% de la cuota de mercado de gabinetes de cocina en 2025, lo que refleja el apetito del consumidor por estilos de puerta y acabados a medida que aún se ajustan a presupuestos de gama media. El segmento se beneficia de las salas de exposición de distribuidores que utilizan software de diseño para traducir los paneles de inspiración de los propietarios en especificaciones constructibles en cuestión de horas, manteniendo la atención del cliente durante una ventana de decisión crucial. En el extremo opuesto del espectro de velocidad, las líneas listas para ensamblar pueden expedirse en cuatro a siete días frente a los 25 días de media de los productos fabricados por encargo, lo que permite ciclos de renovación rápidos que atraen a compradores más jóvenes y con poco tiempo. Los formatos de stock siguen siendo relevantes para los compradores de nivel básico, pero su precio plano deja poco margen para la venta adicional, lo que lleva a muchos minoristas a redirigir el espacio en sala hacia expositores semipersonalizados que generan mayores márgenes. La cabinetería personalizada, si bien es la menor proporción del tamaño del mercado de gabinetes de cocina, conserva una clientela de lujo fiel dispuesta a esperar meses por una artesanía de acabado manual y chapas exóticas.

La demanda de productos listos para ensamblar está creciendo a una CAGR del 6,36% gracias a los mercados de comercio electrónico que simplifican la comparación de precios y la entrega a domicilio. La red de aproximadamente 900 taquillas de recogida de IKEA en Estados Unidos facilita las barreras de última milla, animando a los compradores a pedir paquetes planos en línea y recogerlos en centros de barrio. Los fabricantes tradicionales contrarrestan lanzando series sin marco de «envío rápido» e invirtiendo en inserción robótica de espigas que imita la eficiencia de los productos listos para ensamblar manteniendo la flexibilidad semipersonalizada. Los constructores también valoran los productos listos para ensamblar en proyectos multifamiliares porque las carcasas estandarizadas optimizan la secuenciación de la instalación y reducen las reclamaciones al final de la obra. A medida que persiste la escasez de mano de obra, los equipos de construcción se inclinan por los sistemas de gabinetes premontados con rieles de clip y patas regulables, lo que refuerza la pista de crecimiento del formato listo para ensamblar dentro del mercado más amplio de gabinetes de cocina.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Material: El Dominio de la Madera se Enfrenta a Alternativas Sostenibles

La madera captó el 60,15% de los ingresos globales en 2025, impulsada por su estética cálida, sus técnicas de mecanizado familiares y la facilidad de retoque in situ. El roble, el arce y el abedul siguen siendo los materiales básicos para los compradores norteamericanos, mientras que los consumidores europeos se inclinan por el MDF lacado con cantos suaves que se adapta a las tendencias de los muebles sin marco. A pesar de la volatilidad de las materias primas, los proveedores de madera aprovechan los contratos de madera doméstica para reducir la exposición arancelaria, manteniendo plazos de entrega fiables para los constructores en volumen. Las puertas para tinte ofrecen la posibilidad de ser renovadas, lo que prolonga la vida útil, una característica que los propietarios tienen en cuenta en sus cálculos del coste total de propiedad. Estos atributos mantienen la madera como el sustrato clave para los tramos de precios premium y de gama media en el mercado de gabinetes de cocina.

El crecimiento más rápido se encuentra en el grupo de «otras materias primas», que avanza a una CAGR del 5,72% a medida que el bambú, los compuestos reciclados y los tableros de partículas de muy bajas emisiones satisfacen límites de emisiones más estrictos. Los límites de formaldehído de la Fase 2 de la Junta de Recursos del Aire de California impulsan a las fábricas a adoptar adhesivos sin formaldehído añadido y lacas a base de agua que reducen los tiempos de emisión de gases. Los fabricantes que persiguen la certificación ISO 14001 documentan los ahorros de carbono del bambú, que madura en una décima parte del tiempo de las maderas duras y secuestra más CO₂ por hectárea. Los híbridos de PET reciclado y madera desvían el plástico de los vertederos al tiempo que proporcionan la resistencia a la humedad favorecida en las instalaciones costeras. Los prescriptores comerciales exigen ahora Declaraciones Ambientales de Producto, acelerando la adopción de materiales alternativos en proyectos de oficinas, hostelería y atención sanitaria. Estas dinámicas reequilibran gradualmente la mezcla de cuota de mercado de gabinetes de cocina sin desplazar el valor cultural de la madera.

Por Canal de Distribución: Las Salas de Exposición Mantienen su Influencia, los Canales Directos a Contratistas Escalan

La venta minorista especializada y las salas de exposición de diseño aseguraron el 41,60% de las ventas de 2025, ofreciendo muestras táctiles de puertas, simulaciones de iluminación y diseñadores internos que acompañan a los clientes a través de renders basados en software. Las cocinas de demostración permiten a los propietarios probar los deslizadores de cajones y el mecanismo de cierre suave de las bisagras, lo que ancla tasas de conversión más altas para los pedidos semipersonalizados y personalizados. Los centros de hogar atraen a los compradores de bricolaje que valoran las visitas integrales para gabinetes, pintura y herrajes, aunque la profundidad de su surtido se inclina hacia las líneas de nivel básico. Las plataformas en línea amplían el alcance a los clientes en zonas rurales, proporcionando planificadores 3D y aplicaciones de realidad aumentada que superponen los gabinetes sobre las fotos tomadas con el teléfono inteligente. A pesar de los avances digitales, los compradores de reformas complejas siguen prefiriendo al menos una consulta presencial antes de realizar un pedido de cinco cifras, lo que preserva la relevancia del canal físico.

Los programas directos para contratistas y el sector de la construcción están creciendo a una CAGR del 6,50% a medida que los constructores buscan descuentos competitivos y entregas sincronizadas que se ajusten a los ajustados programas de la ruta crítica. American Woodmark informa que los constructores y los distribuidores independientes representan ahora casi el 60% de los ingresos, confirmando el peso de este segmento. Los grandes promotores multifamiliares negocian precios por proyecto, reduciendo los gastos administrativos y minimizando el riesgo de órdenes de cambio. Los portales digitales permiten a los contratistas hacer seguimiento del estado del pedido, gestionar envíos escalonados y descargar guías de instalación que reducen los errores en obra. Los estudios Plan & Order de IKEA ilustran la fusión omnicanal, donde los consumidores diseñan los planos en línea, finalizan sus elecciones con un asesor y recogen los paquetes planos en la acera en pocos días. A medida que la fiabilidad de la entrega sigue siendo primordial, los modelos directos de fábrica e híbridos continuarán ganando cuota a los distribuidores tradicionales de stock dentro del mercado de gabinetes de cocina.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por Usuario Final: El Núcleo Residencial Estable, el Potencial Comercial se Fortalece

Los proyectos residenciales aportaron el 82,35% de los ingresos totales en 2025, impulsados por reformas que transforman anticuadas cocinas en pasillo en espacios de concepto abierto para el trabajo y la socialización. Las altas «Puntuaciones de Satisfacción» asignadas a las reformas de cocinas impulsan la disposición de los propietarios a invertir en accesorios de almacenamiento mejorados, tiras LED integradas y colores contrastantes para la isla. La volatilidad de los tipos hipotecarios orienta a muchos hogares hacia decisiones de renovación en lugar de mudanza, estabilizando la demanda base de gabinetes. Las adaptaciones para envejecer en el hogar, como los estantes superiores abatibles y los elevadores de cierre suave, abren nuevos nichos de crecimiento entre los baby boomers. Estas características requieren modestos sobrecostes que elevan los precios medios de venta y refuerzan la rentabilidad en el segmento residencial del mercado de gabinetes de cocina.

Se prevé que las instalaciones comerciales crezcan a una CAGR del 7,65% hasta 2031, impulsadas por renovaciones de hostelería, nuevas aperturas de restaurantes de servicio rápido y mejoras de las instalaciones de oficinas que incluyen cocinas para el personal. Los diseñadores especifican carcasas con clasificación de resistencia al fuego, superficies antimicrobianas y zócalos metálicos que soportan el tráfico intenso, elevando los valores unitarios muy por encima de sus equivalentes residenciales. Los conceptos de restaurantes de cocina abierta exhiben las estaciones de los chefs, lo que genera demanda de frentes duraderos pero visualmente impactantes que se alinean con la estética de la marca. Los programas de bienestar corporativo añaden salas de descanso completamente equipadas para atraer y retener el talento, generando oportunidades constantes de reforma. Los compradores institucionales —universidades, hospitales y viviendas militares— se apoyan en la certificación de Uso Severo de la KCMA para evaluar los productos en ciclos de servicio prolongados, creando una ventaja competitiva para los proveedores que la cumplen. En conjunto, estos factores diversifican las fuentes de ingresos y amortiguan el mercado de gabinetes de cocina frente a la ciclicidad residencial.

Análisis Geográfico

América del Norte captó el 34,55% de los ingresos globales en 2025, respaldada por una sólida actividad de remodelación e inventario envejecido. Los desembolsos en mejoras de viviendas ocupadas por sus propietarios aumentarán un 1,2% en 2025, mientras que los mercados de alto valor de Canadá, como Toronto y Vancouver, buscan acabados premium. La disposición de los consumidores de mayor poder adquisitivo a pagar por la personalización mantiene atractivos los perfiles de margen, sustentando el liderazgo de la región dentro de las métricas de tamaño del mercado de gabinetes de cocina.

Asia-Pacífico avanza a una CAGR del 6,07% hasta 2031, impulsada por programas de megaciudades y el creciente consumo de la clase media. La tasa de urbanización del 66,16% de China y la iniciativa de renovación de 44,34 millones de unidades ponen de manifiesto el profundo potencial de renovación. Las perspectivas de demanda de India, estimadas en 100 millones de hogares adicionales, multiplican las oportunidades para la cabinetería. El auge de los edificios de apartamentos eleva el volumen, mientras que los gustos aspiracionales incrementan el gasto por unidad, consolidando a Asia-Pacífico como el vector de crecimiento más rápido en el mercado de gabinetes de cocina.

Europa aporta una demanda de sustitución estable anclada en el liderazgo en diseño y el cumplimiento medioambiental. Los sistemas sin marco desarrollados en Alemania e Italia configuran la estética global, mientras que los estrictos límites de COV impulsan la innovación hacia acabados a base de agua. Los mercados de Oriente Medio y África disfrutan de un potencial en mercados vírgenes vinculado a megaproyectos turísticos y presupuestos de vivienda social. La volatilidad cambiaria en América Latina modera el crecimiento inmediato, aunque ofrece potencial al alza a medida que retorna la estabilidad macroeconómica. La demanda regional diversificada sustenta una amplia resiliencia para el mercado de gabinetes de cocina.

Panorama Competitivo

El mercado global de gabinetes de cocina exhibe una consolidación moderada con una creciente actividad de fusiones y adquisiciones que está rediseñando la dinámica competitiva. Las fusiones y adquisiciones están redibujando las líneas competitivas a medida que los fabricantes persiguen ventajas en materias primas, capacidad automatizada y alcance de distribución. La adquisición de Supreme Cabinetry Brands por parte de MasterBrand por 520 millones de USD y su posterior fusión de acciones por acciones con American Woodmark, creando una entidad con un patrimonio de 2.400 millones de USD, demuestran la tesis de escala que ahora impulsa las agendas de las juntas directivas. La empresa combinada espera 120 millones de USD en ahorros de costes a tres años provenientes de la agrupación de compras y la consolidación de plantas, lo que señala una intensificación de la competencia de precios para los distribuidores y constructores de gama media.

Las inversiones tecnológicas constituyen el segundo frente de batalla. La reestructuración con activos ligeros de Nobia AB cierra salas de exposición en el Reino Unido con bajo rendimiento y redirige el capital hacia una fábrica de producción automatizada en Jönköping que incluye inserción robótica de espigas y análisis de calidad mediante IA. Las nuevas plantas de American Woodmark en Carolina del Norte y México añaden un 15% de capacidad con células de montaje automatizadas que reducen los tiempos de ciclo y la dependencia de la mano de obra, abordando directamente la escasez de instaladores que afecta a los centros de trabajo norteamericanos.

La innovación en canales completa el repertorio competitivo. La expansión omnicanal de IKEA de 2.200 millones de USD añade nueve estudios Plan & Order y aproximadamente 900 taquillas de recogida sobre su huella existente, combinando configuradores digitales con la comodidad de la recogida en acera para desviar volumen de las salas de exposición independientes. Las empresas tradicionales de cabinetería responden lanzando portales de diseño web, líneas sin marco de envío rápido y colecciones con etiqueta de sostenibilidad orientadas a los millennials con conciencia ecológica. Como los cinco principales proveedores controlan ahora poco más de la mitad de los ingresos globales, la intensidad competitiva se mantiene moderada, dejando nichos viables para los especialistas regionales que destacan en artesanía a medida o en el cumplimiento de la normativa local.

Líderes del Sector de Gabinetes de Cocina

-

IKEA

-

American Woodmark

-

Nobilia

-

Oppein

-

Nobia AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2024: IKEA comprometió 2.200 millones de USD para ampliar su presencia en Estados Unidos durante tres años. El plan añade ocho tiendas de tamaño completo y nueve puntos Plan & Order, al tiempo que instala aproximadamente 900 taquillas de recogida, mejorando la eficiencia de última milla para los envíos voluminosos de productos listos para ensamblar. Las características de sostenibilidad, incluidos paneles solares en tejados y centros de carga para vehículos eléctricos, refuerzan la hoja de ruta climática positiva de la marca.

- Mayo de 2024: MasterBrand completó la adquisición en efectivo de Supreme Cabinetry Brands a GHK Capital Partners por 520 millones de USD. El múltiplo equivale a 8,9 veces el EBITDA ajustado de Supreme, y la compra añade marcas premium como Dura Supreme a la cartera de MasterBrand. La dirección proyecta una acreción inmediata del BPA y un mayor alcance en la red de distribuidores.

- Mayo de 2024: MasterBrand también adquirió Dura Supreme y Bertch Cabinet Manufacturing, integrando varias marcas de gama alta en una sola plataforma. El movimiento consolida los activos de fabricación regionales, lo que permite optimizar la logística y el desarrollo compartido de productos. Los distribuidores obtienen una paleta de acabados más amplia y surtidos de herrajes coordinados para satisfacer a la clientela de lujo.

- Abril de 2024: American Woodmark inauguró nuevas plantas en Hamlet, Carolina del Norte, y Monterrey, México, aumentando la capacidad en un 15%. El enfoque de doble emplazamiento equilibra la proximidad a los clientes de la Costa Este con la mano de obra de menor coste en México, reduciendo el coste medio de flete por unidad. El desembolso de capital combinado alcanzó los 91 millones de USD e incluye células de montaje robótico avanzado.

Alcance del Informe Global del Mercado de Gabinetes de Cocina

Un gabinete es un mueble con forma de caja que tiene puertas o cajones y puede almacenar diversos artículos. Se utilizan en cocinas y baños y generalmente están fabricados en madera, metal o plástico.

El mercado de gabinetes de cocina está segmentado por tipo, materia prima, usuario final, canal de distribución y geografía. Por tipo, el mercado se segmenta en listos para ensamblar, gabinetes de cocina de stock, gabinetes de cocina semipersonalizados y gabinetes de cocina personalizados. Por materia prima, el mercado se segmenta en madera, metal y otras materias primas (acrílico, contrachapado, laminado, etc.). Por usuario final, el mercado se segmenta en residencial y comercial. Por canal de distribución, el mercado se segmenta en offline y online, y por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Gabinetes de Cocina en valor (USD) para los segmentos anteriores.

| Gabinetes de Cocina Listos para Ensamblar (RTA) |

| Gabinetes de Cocina de Stock |

| Gabinetes de Cocina Semipersonalizados |

| Gabinetes de Cocina Personalizados |

| Madera |

| Metal |

| Otras Materias Primas |

| Venta Minorista Especializada/Salas de Exposición |

| Centros de Hogar y Grandes Superficies |

| En Línea |

| Contratistas/Canal Directo al Sector de la Construcción |

| Residencial |

| Comercial (Hostelería, Oficinas y Otros) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Construcción | Gabinetes de Cocina Listos para Ensamblar (RTA) | |

| Gabinetes de Cocina de Stock | ||

| Gabinetes de Cocina Semipersonalizados | ||

| Gabinetes de Cocina Personalizados | ||

| Por Material | Madera | |

| Metal | ||

| Otras Materias Primas | ||

| Por Canal de Distribución | Venta Minorista Especializada/Salas de Exposición | |

| Centros de Hogar y Grandes Superficies | ||

| En Línea | ||

| Contratistas/Canal Directo al Sector de la Construcción | ||

| Por Usuario Final | Residencial | |

| Comercial (Hostelería, Oficinas y Otros) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado global de gabinetes de cocina?

El mercado de gabinetes de cocina está valorado en 95.950 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado global de gabinetes de cocina?

Se proyecta que registre una CAGR del 5,36% entre 2026 y 2031.

¿Qué tipo de construcción está expandiéndose más rápidamente dentro del mercado de gabinetes de cocina?

Los productos listos para ensamblar están creciendo a una CAGR del 6,36% gracias a la comodidad del comercio electrónico.

¿Por qué Asia-Pacífico es la geografía más dinámica para los gabinetes de cocina?

La rápida urbanización y la construcción de apartamentos a gran escala están impulsando una CAGR regional del 6,07% hasta 2031.

¿Cómo afectan las normativas de sostenibilidad al mercado de gabinetes de cocina?

Los límites de formaldehído están fomentando la adopción de bambú, compuestos reciclados y resinas sin formaldehído añadido.

¿Qué impacto tiene la escasez de instaladores cualificados en el mercado de gabinetes de cocina?

La brecha de mano de obra alarga los plazos de los proyectos e impulsa la demanda de sistemas de instalación simplificados, moderando ligeramente el crecimiento de los envíos.

Última actualización de la página el: