Tamaño y Participación del Mercado de Lubricantes para Equipos Pesados en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

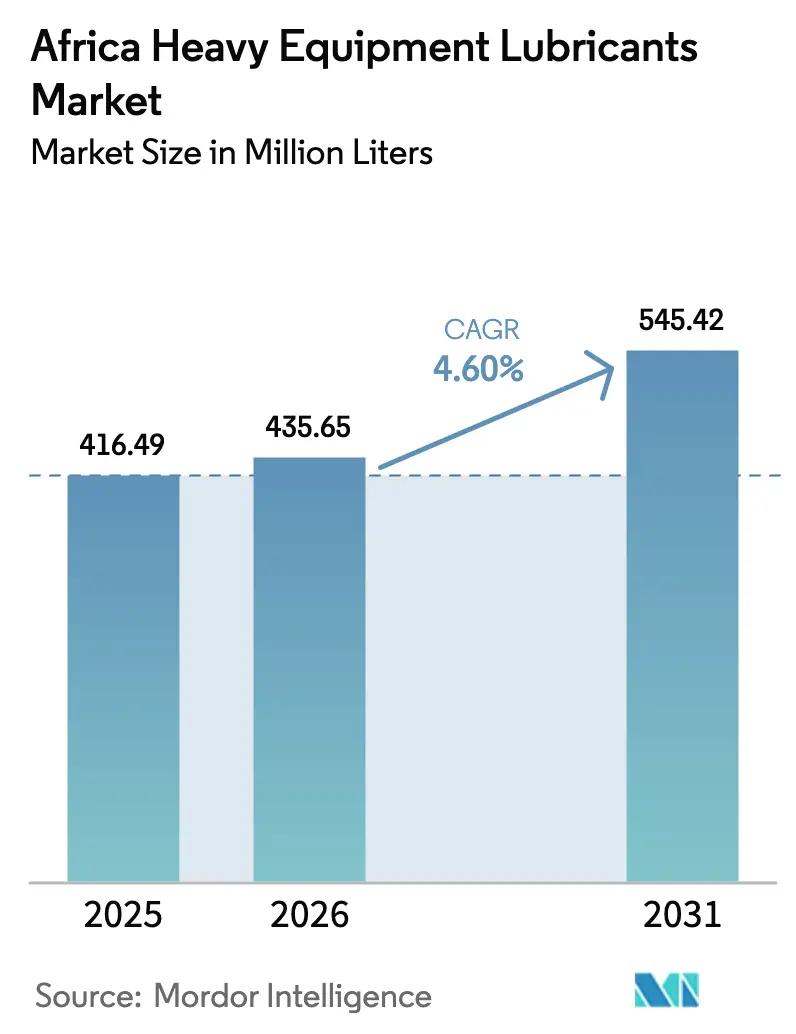

| Tamaño del mercado en el año base (2025) | 416.49 Millones de litros |

| Volumen del Mercado (2026) | 435.65 Millones de litros |

| Volumen del Mercado (2031) | 545.42 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 4.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes para Equipos Pesados en África por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes para Equipos Pesados en África crezca de 416,49 millones de litros en 2025 a 435,65 millones de litros en 2026, y se prevé que alcance 545,42 millones de litros en 2031 a una CAGR del 4,60% durante 2026-2031. El crecimiento está anclado en programas de infraestructura a gran escala, un repunte sincrónico en la minería de roca dura y la mecanización agrícola respaldada por políticas que, en conjunto, incrementan la demanda de aceites de motor, fluidos hidráulicos y grasas especiales. El megaproyecto de Egipto, el auge de la construcción vinculado a las refinerías de Nigeria y el desarrollo minero de Argelia encabezan el repunte estructural en el consumo de lubricantes en los sitios de trabajo que se extienden desde el Magreb hasta el África subsahariana. El ajustado suministro mundial de aceites base del Grupo I continúa impulsando a los operadores hacia sintéticos del Grupo II/III, mientras que las licitaciones gubernamentales que exigen servicios de análisis de aceite recompensan a los proveedores capaces de combinar productos con soporte técnico. Las estrategias competitivas giran ahora en torno a ofertas integrales de gestión de fluidos, consolidación de redes y análisis digital de flotas, todo lo cual convierte el suministro de lubricantes de una compra puntual en un contrato de servicios plurianual que asegura la participación en el gasto del cliente.

Conclusiones Clave del Informe

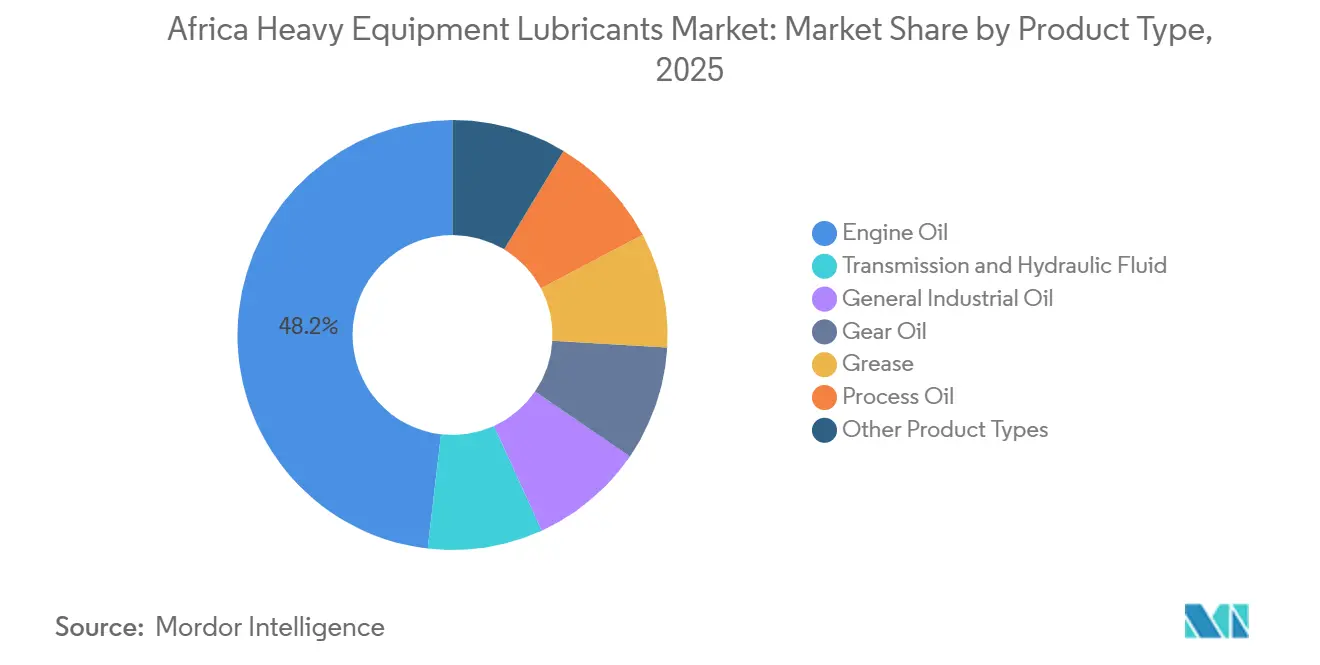

- Por tipo de producto, el aceite de motor lideró con una participación del 48,17% en el mercado de lubricantes para equipos pesados en África en 2025, mientras que se prevé que el aceite de motor sintético se expanda a una CAGR del 6,80% hasta 2031.

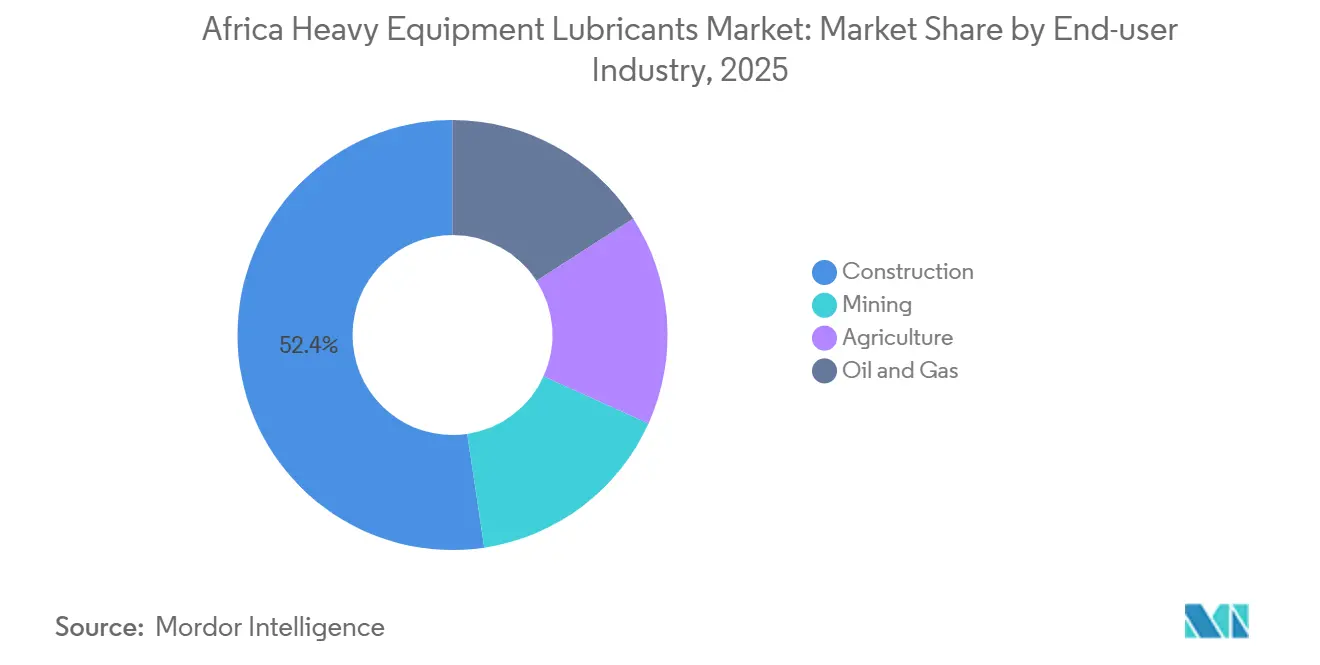

- Por industria de usuario final, la construcción representó el 52,37% del volumen de 2025, mientras que se proyecta que la agricultura registre la CAGR más rápida del 7,50% hasta 2031, impulsada por programas de financiamiento de tractores y proyectos de irrigación.

- Por geografía, Egipto contribuyó con el 34,47% de la demanda regional en 2025; Nigeria es el país de más rápido crecimiento y está en camino de alcanzar una CAGR del 6,20% hasta 2031, ya que la producción local de aceite base de la Refinería Dangote estrecha el ciclo oferta-consumo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lubricantes para Equipos Pesados en África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en el sector de la construcción | +1.2% | Egipto, Sudáfrica, Nigeria, Ghana, Argelia | Mediano plazo (2–4 años) |

| Expansión de las actividades mineras | +1.5% | República Democrática del Congo, Zambia, Guinea, Sudáfrica, Zimbabue, otros | Largo plazo (≥ 4 años) |

| Rápida mecanización en la agricultura africana | +0.8% | Etiopía, Kenia, Nigeria, Ghana, Resto de África | Largo plazo (≥ 4 años) |

| Cláusulas obligatorias de análisis de aceite en licitaciones | +0.4% | Sudáfrica, Kenia, Zimbabue, Nigeria | Corto plazo (≤ 2 años) |

| Crecimiento de la telemática de mantenimiento predictivo | +0.3% | Sudáfrica, República Democrática del Congo, Zambia, Guinea, Egipto | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en el Sector de la Construcción en África

Las inversiones en infraestructura en África han aumentado considerablemente, con enfoque en carreteras, ferrocarriles y ambiciosos proyectos urbanos. Estas iniciativas dependen en gran medida de flotas de alto rendimiento horario, lo que incrementa el uso de lubricantes en cada obra[1]Africa Finance Corporation, "Cartera de Inversiones en Infraestructura," africafc.org. En la expansión agrícola de Toshka en Egipto, las unidades Volvo EC300D y A45G operan durante extensas horas diarias. Dadas las abrasivas condiciones desérticas, existe una mayor demanda de fluidos hidráulicos de alto índice de viscosidad. El Programa de Mejora de Carreteras Distritales de Ghana, que incorporó maquinaria LiuGong en 2024, registró un incremento inmediato en el consumo local de aceite de motor. El Ferrocarril Minero Occidental de Argelia, proyecto en construcción desde 2024, ha incorporado una planta de traviesas dedicada, lo que impulsa aún más las necesidades de lubricantes para la maquinaria de construcción ferroviaria. La reciente adquisición por parte de Mota-Engil de excavadoras ferroviarias Liebherr para la línea Kano–Maradi pone de relieve una creciente demanda de grasas especiales, esenciales para proteger los sistemas duales de carretera y ferrocarril. Estos amplios programas no solo representan un compromiso con los planes de capital nacional, sino que también garantizan una demanda sostenida de lubricantes en el mercado de equipos pesados de África.

Expansión de las Actividades Mineras y Repunte de las Materias Primas

La expansión minera emerge como el principal impulsor de la CAGR del mercado de lubricantes para equipos pesados en África. En Guinea, el proyecto Simandou ha realizado pedidos de excavadoras Komatsu PC5500-11 y volquetes XCMG, generando una sólida demanda de aceites de motor, fluidos hidráulicos y grasas de presión extrema. La mina Gara Djebilet de Argelia asegura volúmenes de lubricantes tanto para sus operaciones mineras como para el material rodante ferroviario. En marzo de 2025, Mogalakwena en Sudáfrica presentó la primera pala Komatsu P&H 4800XPC del continente, una unidad de gran envergadura, cuyos rodamientos de giro dependen de grasa premium de sulfonato de calcio. Con los precios de las materias primas del cobre y el litio estabilizándose por encima de los promedios a largo plazo, los gastos de capital y la utilización de equipos se mantienen sólidos, lo que a su vez impulsa el consumo de lubricantes. Al mismo tiempo, la República Democrática del Congo, Zambia, Zimbabue y Madagascar están incrementando su producción de metales para baterías, ampliando el alcance geográfico de la demanda de lubricantes impulsada por la minería.

Rápida Mecanización en la Agricultura Africana

Los subsidios gubernamentales y las iniciativas de donantes están impulsando la densidad de tractores desde un punto de partida modesto, lo que genera un crecimiento significativo en la demanda de lubricantes. En el marco del Programa de Conectividad Rural para la Seguridad Alimentaria, Etiopía ha invertido en una flota que incluye motoniveladoras, compactadoras y cargadoras. Cada una de estas máquinas requiere aceite de motor y fluido hidráulico, y cuenta con múltiples puntos de engrase. En Kenia, el proyecto de la Presa Swak opera excavadoras XCMG de forma intensiva, aumentando la frecuencia de los cambios de aceite. Si bien el África subsahariana presenta una menor densidad de tractores en comparación con Europa, esto pone de relieve el potencial de crecimiento del mercado de lubricantes. El impulso de Nigeria hacia la mecanización, junto con la iniciativa «Siembra para la Alimentación y el Empleo» de Ghana, está dinamizando las redes de distribuidores. Estas redes ahora almacenan grados UTTO y 15W-40 aprobados por los fabricantes de equipos originales, ampliando el panorama minorista de lubricantes para equipos pesados en África. Los distribuidores, con el objetivo de satisfacer los picos de demanda rural durante las temporadas de cosecha, enfrentan desafíos en la cadena de suministro, pero en última instancia impulsan las ventas totales.

Cláusulas Obligatorias de Análisis de Aceite en Licitaciones de Flotas Gubernamentales

La licitación RT23-2025 de 36 meses de Sudáfrica obliga a los licitantes a tomar muestras y realizar pruebas de laboratorio de lubricantes, formalizando el monitoreo de condición como requisito previo de adquisición. Las directrices de transporte de Kenia establecen umbrales similares, mientras que las flotas municipales de Zimbabue ahora incorporan el muestreo de aceite en los contratos de mantenimiento trimestral. Estas cláusulas impulsan a los compradores hacia formulaciones premium CK-4 y E9 que toleran intervalos de drenaje prolongados, amplifican los ingresos por servicios técnicos y elevan las barreras de entrada contra las importaciones de bajo costo. Los proveedores que aprovechan los portales de análisis de aceite ganan fidelización a medida que los datos de laboratorio se integran con las plataformas de gestión de flotas, configurando los calendarios de reabastecimiento. El mercado de lubricantes para equipos pesados en África pivota así de las ventas de productos puros hacia asociaciones de mantenimiento habilitadas por datos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lubricantes falsificados y de calidad inferior | −0.6% | Tanzania, Nigeria, Kenia, Ghana, Resto de África | Corto plazo (≤ 2 años) |

| Racionalización mundial del aceite base del Grupo I | −0.5% | Global, aguda en Nigeria, Egipto, Sudáfrica | Mediano plazo (2–4 años) |

| Inestabilidad crónica de la red eléctrica | −0.4% | Nigeria, Ghana, Zambia, Zimbabue, República Democrática del Congo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de Lubricantes Falsificados y de Calidad Inferior

La advertencia de Tanzania en enero de 2025 subrayó la magnitud de los productos falsificados que no cumplen con las especificaciones API o ACEA, causando desgaste prematuro y anulando las garantías de los fabricantes de equipos originales. A pesar de las estrictas Normas de Operaciones de Lubricantes de Petróleo, la limitada aplicación en zonas rurales facilita el comercio ilícito en Nigeria y Kenia. El embalaje a prueba de manipulaciones y la autenticación por holograma de Puma Energy contrarrestan esta situación; sin embargo, los propietarios de marcas aún financian operativos, educación al consumidor y proyectos piloto de cadena de bloques, lo que añade costos de cumplimiento. El impacto es más agudo durante 2025-2027, tras lo cual se espera que los estándares armonizados de la Zona de Libre Comercio Continental Africana refuercen los controles fronterizos y reduzcan la oferta de productos falsificados.

Racionalización Mundial del Aceite Base del Grupo I que Impulsa Picos de Precios

La capacidad del Grupo I ha seguido una trayectoria descendente, disminuyendo significativamente a lo largo de los años, con proyecciones que indican una caída continua hasta 2030. Esta disminución está en posición de reducir los suministros para los convertidores de aceites de motor convencionales para uso intensivo. Los mercados dependientes de importaciones, como Nigeria, ahora enfrentan primas más elevadas, en gran parte debido a la inflación del flete. Si bien el portafolio de aceites base de la Refinería Dangote está previsto para aliviar las escaseces locales después de 2028, los exportadores en el ínterin enfrentan un dilema: pivotar hacia materias primas del Grupo II o aumentar los precios, una medida que podría presionar a los mezcladores más pequeños. El centro de Jomoro en Ghana, actualmente en la Fase 1, no verá ninguna adición de barriles hasta 2036[2]Robert Brelsford, "Ghana inicia obras en centro de petróleo aguas abajo," ogj.com. En consecuencia, el mercado de lubricantes para equipos pesados en África está virando rápidamente hacia alternativas sintéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sintéticos Ganan Participación a Medida que se Extienden los Intervalos de Drenaje

El aceite de motor representó el 48,17% del tamaño del mercado de lubricantes para equipos pesados en África en 2025, respaldado por movimientos de tierra, camiones de acarreo y generadores impulsados por diésel. El aceite de motor sintético registra una CAGR del 6,80% hasta 2031, ya que las altas temperaturas ambientales y el polvo aceleran la oxidación, impulsando a las flotas hacia formulaciones del Grupo II/III. En la Refinería Dangote, las excavadoras XCMG XE470D registran rutinariamente extensas horas de operación diarias. Para proteger sus turbocompresores, estas excavadoras dependen de aceites CK-4 premium, seleccionados por su elevado índice de viscosidad. Mientras tanto, en el sitio de Toshka en Egipto, las unidades Volvo EC480D, equipadas con sistemas electrohidráulicos avanzados, dependen de fluidos de transmisión e hidráulicos. Estos fluidos, el segundo segmento más grande del mercado, se seleccionan por sus aditivos antidesgaste y su sólida resistencia a la oxidación. Por último, en la pala de cable Komatsu P&H 4800XPC, que opera en turnos continuos, los aceites de engranajes y las grasas desempeñan un papel crucial. Protegen los accionamientos finales y los rodamientos de giro de la máquina.

En un movimiento que destaca la evolución de la cadena de suministro, Chevron se ha asociado con Gapuma para distribuir aceites base del Grupo II en Nigeria. Esta asociación subraya la tendencia de crecimiento de los sintéticos en la región. Mientras tanto, las auditorías de Gestión Total de Fluidos de Puma Energy revelan que los intervalos de drenaje más prolongados generan ahorros de costos significativos. Este hallazgo está impulsando un cambio hacia formulaciones de fluidos de mayor valor. La visibilidad minorista de estos productos premium está en aumento. Por ejemplo, Makro Sudáfrica ahora ofrece envases sintéticos de marcas como Castrol, Engen y Total. Esta estrategia de precios hace que los lubricantes premium sean más accesibles para los contratistas más pequeños. En consecuencia, el pronóstico sugiere un incremento anual constante en la participación de mercado de los lubricantes sintéticos, reforzando el énfasis del mercado de lubricantes para equipos pesados en África en el valor sobre el volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Agricultura Supera a la Construcción en Tasa de Crecimiento

La construcción absorbió el 52,37% del volumen de 2025, lo que refleja la intensidad de equipos del sector en proyectos de carreteras, ferrocarriles y obras urbanas. La minería le sigue, pero la agricultura, apoyada por programas de subsidios y financiamiento de donantes, muestra la CAGR más rápida del 7,50% hasta 2031.

En Etiopía, una flota de vehículos garantiza un suministro constante de aceites de motor 15W-40 y productos UTTO a los depósitos rurales. Mientras tanto, en Kenia, la operación casi continua de excavadoras y bombas en la Presa Swak está incrementando el consumo de lubricantes para irrigación. El sector minero desempeña un papel crucial, ejemplificado por el uso de aceites hidráulicos y de motor en maquinaria pesada en Simandou. Aunque menor en volumen, el sector de petróleo y gas exige un mayor valor, requiriendo aceites de turbina y compresor que se adhieren a estrictas especificaciones API, especialmente para construcciones de refinerías como la ambiciosa expansión de Dangote.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Egipto aportó el 34,47% del tamaño del mercado de lubricantes para equipos pesados en África en 2025, impulsado por el megaproyecto agrícola de Toshka y la nueva ciudad costera de Ras el-Hekma que, en conjunto, emplean miles de excavadoras, camiones de acarreo y máquinas viales. Sudáfrica sigue siendo fundamental, ya que las operaciones de platino despliegan palas de clase ultra e introducen regímenes de mantenimiento predictivo que favorecen los sintéticos premium. Nigeria, la geografía de más rápido crecimiento con una CAGR del 6,20%, vincula la construcción de refinerías con la producción local de aceite base, acortando las cadenas logísticas y apoyando la mezcla local a costos competitivos.

El Ferrocarril Minero Occidental de Argelia y el proyecto de mineral de hierro de Gara Djebilet señalan un consumo de lubricantes a largo plazo anclado en movimientos de tierra a granel y transporte pesado. Marruecos se beneficia de la amplia asociación de Chevron con Afriquia, que expande la capacidad de los depósitos costeros, aunque los volúmenes absolutos quedan por detrás de Egipto y Argelia. En el grupo del resto de África, el complejo Simandou de Guinea y las revisadas normas de calidad de combustible de Zambia destacan: ambos requieren lubricantes de alta calidad y trazabilidad, elevando el listón de cumplimiento. La brecha de aplicación en Tanzania mantiene elevado el riesgo de falsificación, frenando las ventas legítimas incluso cuando la densidad de tractores aumenta. En todo el continente, la red de estaciones de Puma Energy y la plataforma de estaciones de Vivo Energy sustentan la escala de la ruta al mercado y permiten el suministro de flotas transfronterizas, centralizando la adquisición para los contratistas internacionales.

Panorama regulatorio

La regulación que afecta a los lubricantes para equipos pesados en África se está endureciendo en torno a las licencias, la garantía de calidad de los productos y la trazabilidad, especialmente en mercados clave de importación y tránsito. En Kenia, el Petroleum (Lubricants Facility Construction and Business Licensing) Regulations, 2025 (Legal Notice No. 99 of 2025) formaliza las licencias para instalaciones de lubricantes y para actividades como la importación, exportación, mezcla, almacenamiento y venta al por mayor, con un cumplimiento vinculado a los estándares de calidad aprobados por la Kenya Bureau of Standards (KEBS); el Petroleum (Products Quality Management) Regulations, 2025 (Legal Notice No. 104 of 2025) refuerza además los requisitos de muestreo y análisis para los productos de petróleo refinado importados frente a las normas kenianas o las normas internacionales aprobadas por KEBS.

En toda África Oriental, las especificaciones armonizadas se hacen cada vez más visibles a través de normas de la Comunidad de África Oriental (EAC) como EAS 159:2024 (especificación de aceites de motor para automóviles) y EAS 1103:2023 (especificación de aceites base), que respaldan la conformidad transfronteriza entre los estados miembros de la EAC. En Tanzania, el Petroleum (Bulk Procurement) (Amendment) Regulations, 2024 (GN No. 40) y el sistema de la Petroleum Bulk Procurement Agency (PBPA) exigen que las empresas comercializadoras de aceite se registren y operen mediante precalificación, lo que influye en cómo se adquieren los aceites base y los lubricantes terminados para el mercado. Nigeria mantiene pasos de cumplimiento de importación a través del proceso de permisos de la Nigerian Midstream and Downstream Petroleum Regulatory Authority (NMDPRA), incluida la presentación de un Certificado de Calidad de la refinería exportadora o de una autoridad competente en el país de origen, lo que eleva el nivel exigido para el suministro de lubricantes no conformes o informales.

Análisis de la cadena de valor

La cadena de valor comienza con los aceites base (que normalmente representan la mayor parte del volumen de formulación) y los aditivos, luego pasa por la mezcla, el envasado, la distribución y la entrega en obra a las flotas de construcción, minería, agricultura y petróleo y gas. África sigue dependiendo estructuralmente de los aceites base importados, en particular de los grados Grupo II/III y sintéticos, por lo que las terminales de importación costeras y el almacenamiento a granel actúan como nodos críticos antes de que los productos se trasladen a depósitos del interior y redes de distribuidores que abastecen canteras, minas y corredores de infraestructura remotos.

Aguas abajo, la cadena incorpora cada vez más servicios técnicos que afectan las decisiones de adquisición para las flotas de equipos pesados, incluidos el monitoreo del estado del aceite, el análisis de aceite usado y los programas de gestión de fluidos en el sitio, que desplazan la demanda de compras puntuales hacia el suministro contractual. La distribución se divide entre grandes multinacionales de lubricantes con amplias redes de estaciones y depósitos y mezcladores regionales que compiten en disponibilidad, tamaños de envase y cobertura de servicio localizada; en Sudáfrica, la mezcla y el envasado locales también pueden alinearse con los requisitos de adquisición de los clientes para reducir los plazos de entrega frente a las importaciones de lubricantes terminados. La última milla está determinada por controles de autenticidad y pruebas de cumplimiento en mercados donde prevalecen los lubricantes de calidad inferior, lo que impulsa a los proveedores a utilizar envases con sellos de seguridad, trazabilidad y documentación verificada para los movimientos transfronterizos.

Panorama Competitivo

El mercado de lubricantes para equipos pesados en África está moderadamente consolidado. Las grandes multinacionales anclan el mercado de lubricantes para equipos pesados en África a través de terminales de importación costeras y depósitos interiores, mientras que las marcas regionales aprovechan la mezcla local para ganar el negocio de última milla. Los fabricantes de equipos originales de maquinaria china suministran cada vez más lubricantes junto con la maquinaria, abriendo centros de repuestos. La capacidad de cumplimiento es otra ventaja competitiva; las estrictas normas de prueba de Tanzania y el marcado de combustible de Zambia favorecen a las grandes empresas que pueden financiar laboratorios y trazabilidad, dejando de lado a los comerciantes más pequeños. La rivalidad general sigue siendo moderada, con la consolidación y la agrupación de servicios moderando las guerras de precios.

Líderes de la Industria de Lubricantes para Equipos Pesados en África

Shell PLC

TotalEnergies

BP PLC

Exxon Mobil Corporation

FUCH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio vacío en torno a modelos de suministro orientados al servicio para flotas de equipos pesados, donde el monitoreo de estado, las herramientas de selección de lubricantes y el soporte de mantenimiento digital se agrupan con aceites de motor, fluidos hidráulicos, aceites de engranajes y grasas. Esto se refuerza con las prácticas de adquisición descritas en el contexto del informe, incluidas las cláusulas obligatorias de análisis de aceite en las licitaciones gubernamentales, y con iniciativas de proveedores como Shell Fleet Solutions, que posiciona LubeMatch, LubeCoach, LubeAnalyst y LubeAdvisor junto a Rimula, Gadus y Spirax en Sudáfrica (junio de 2026). Los proveedores que combinan el cumplimiento de productos con diagnósticos en campo y reportes estandarizados están mejor posicionados para ganar cuentas de minería e infraestructura en múltiples sitios que priorizan el tiempo de actividad y la auditabilidad.

La resiliencia de la cadena de suministro es otra oportunidad, ya que la volatilidad del mercado spot restringe la disponibilidad de insumos clave de aceite base para los mezcladores que dependen de importaciones. Las noticias del sector en 2026 destacaron cambios abruptos en los flujos de exportación de aceite base hacia destinos africanos, lo que aumenta el valor de los acuerdos de suministro a largo plazo, el abastecimiento diversificado y las estrategias de mezcla localizada que reducen la dependencia de cargas oportunistas. Dentro de los productos, las formulaciones de mayor rendimiento que cumplen con especificaciones más exigentes y ciclos de servicio pesado, como los aceites de motor para servicio pesado CK-4 y las grasas premium para equipos mineros de clase ultra, crean espacio para la premiumización donde los usuarios finales gestionan drenajes más largos y una mayor utilización. La demanda vinculada al cumplimiento también respalda a los proveedores que pueden documentar la conformidad con normas armonizadas (por ejemplo, las normas de la EAC para aceites de motor y aceites base) y apoyar operaciones ambientalmente sensibles que requieren controles más estrictos sobre los fluidos hidráulicos y el manejo de aceite usado.

Desarrollos recientes del sector

- Junio de 2026: Shell amplió su oferta Shell Fleet Solutions en Sudáfrica, integrando herramientas digitales y de asesoría como Shell LubeMatch, LubeCoach, LubeAnalyst y LubeAdvisor con líneas de lubricantes para servicio pesado, incluidas Rimula, Gadus y Spirax. La iniciativa profundiza la contratación orientada al servicio para operadores de flotas y equipos pesados al vincular la selección de lubricantes y el monitoreo de estado con la planificación de mantenimiento. También eleva el nivel de exigencia competitivo para los proveedores que buscan grandes cuentas de construcción y minería que exigen cada vez más soporte documentado de gestión de fluidos.

- Junio de 2025: BP comenzó a explorar opciones de venta para su negocio de lubricantes Castrol como parte de una hoja de ruta de desinversión más amplia con el objetivo de completarse para 2027. Un posible cambio de propiedad para una marca importante de lubricantes puede alterar la estrategia de canal, los acuerdos con distribuidores y el ritmo de inversión en mercados prioritarios en toda África. El proceso también señala un enfoque más intenso en la optimización de la cartera entre las grandes empresas que operan en la región.

- Febrero de 2025: FUCHS inauguró una expansión de capacidad de 26 millones de EUR en su planta de Isando, Johannesburgo, fortaleciendo el suministro de lubricantes a los segmentos automotriz, minero y especializado en toda África Meridional. La producción local ampliada respalda plazos de entrega más cortos y una mejor disponibilidad de productos para los operadores de equipos pesados que dependen de un suministro constante de aceites de motor, fluidos hidráulicos y grasas. La inversión también refuerza el papel de Sudáfrica como centro regional de fabricación y redistribución para las cadenas de suministro de lubricantes.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los lubricantes terminados utilizados para operar y proteger equipos pesados en toda África, contabilizados cuando se consumen en máquinas utilizadas para trabajos de construcción, minería, agricultura y petróleo y gas.

Exclusiones del alcance: Este dimensionamiento excluye los lubricantes para automóviles de pasajeros y vehículos comerciales de carretera, y también excluye los aceites base y aditivos vendidos como materiales independientes.

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Motor

- Fluido de Transmisión e Hidráulico

- Aceite Industrial General

- Aceite de Engranajes

- Grasa

- Aceite de Proceso

- Otros Tipos de Productos

- Por Industria de Usuario Final

- Construcción

- Minería

- Agricultura

- Petróleo y Gas

- Por Geografía

- Egipto

- Sudáfrica

- Nigeria

- Argelia

- Marruecos

- Resto de África

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto de la demanda y evitar construir el modelo basándose en una sola fuente de datos. Consultamos fuentes públicas y oficiales, incluidas oficinas nacionales de estadística y bancos centrales, para rastrear señales de actividad de construcción e industrial, UN Comtrade para el comercio transfronterizo de lubricantes, y ministerios de energía y minería para carteras de proyectos y áreas operativas.

Para convertir la actividad en demanda de lubricantes de manera práctica, el trabajo documental también abarcó referencias técnicas y del sector, como las guías de mantenimiento de los OEM y artículos de tribología revisados por pares sobre intervalos de drenaje y tipos de fluidos. También revisamos publicaciones de asociaciones y reguladores que describen patrones de utilización de equipos y prácticas de mantenimiento impulsadas por emisiones. Estos insumos se complementaron con presentaciones de empresas, presentaciones a inversores y prensa reputada, y luego se verificaron cruzadamente con datos financieros de empresas de suscripción de pago y un conjunto de datos de importación y exportación a nivel de envío cuando aportaba claridad. Esta lista no es exhaustiva, y se consultaron otras fuentes para recopilar datos, validar supuestos y resolver preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con proveedores de lubricantes, distribuidores, equipos de mantenimiento de flotas y grandes usuarios de equipos, ya que estos grupos observan el consumo y los cambios reales. También hablamos con gerentes de taller y responsables de adquisiciones en las principales subregiones africanas para poder verificar y ajustar, según fuera necesario, los supuestos de intervalos de drenaje, los volúmenes de rellenado y la participación de los canales informales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 22% | Gerentes: 54% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construyó principalmente utilizando un enfoque de arriba hacia abajo, en el que la actividad de los equipos y la producción sectorial se tradujeron en consumo de lubricantes, que luego se distribuyó según la mezcla de productos y las ponderaciones por país para que el total se mantuviera coherente con el uso sobre el terreno. Corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como el parque instalado muestreado por clase de equipo en países prioritarios, verificaciones de canal de distribuidores sobre grados de rotación rápida, y la lógica de volumen por tamaño promedio de envase, lo que ayudó a corregir cualquier sobreestimación.

Los principales insumos del modelo incluyeron la utilización de equipos pesados en construcción y minería, la intensidad de infraestructura y movimiento de tierras, las normas de intervalo de drenaje por tipo de fluido, la participación de los fluidos hidráulicos y de transmisión en el uso total, y la división entre las rutas de suministro formales e informales. Para la previsión, se utilizó el análisis de escenarios porque la demanda puede fluctuar cuando cambian los ciclos mineros, los precios del combustible y el gasto en obras públicas, y esos escenarios se revisaron con los encuestados primarios antes de finalizar las perspectivas. Donde los datos de actividad directa eran escasos, se utilizaron indicadores sustitutos como la producción de cemento, los índices de producción minera y los volúmenes de importación, normalizados mediante la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que la serie final se mantenga explicable y repetible. Comparamos los totales por país del modelo con señales independientes, como los flujos comerciales de lubricantes, las líneas de tendencia de construcción y minería, y el consumo implícito por máquina derivado de las normas de mantenimiento, y luego investigamos los valores atípicos antes de la aprobación final.

Si una variación seguía siendo alta, los analistas volvían a contactar a los encuestados para confirmar si estaba impulsada por la mezcla de equipos, los cambios en los intervalos de drenaje o un aumento puntual de un proyecto. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como reinicios importantes de operaciones mineras o movimientos abruptos de divisas que cambian la asequibilidad de los lubricantes. Antes de la entrega, se completa una revisión final de los analistas para incorporar las últimas publicaciones de datos públicos y las señales de mercado confirmadas.

Tamaño del mercado africano de lubricantes para equipos pesados de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados pueden diferir incluso cuando describen el mismo tema, porque el límite de lo que se cuenta no siempre es idéntico. En lubricantes, las mayores brechas generalmente provienen de si las estimaciones usan volumen o valor, cómo tratan la distribución informal, y qué supuestos utilizan para los intervalos de drenaje y la utilización de equipos.

Al rastrear las normas de intervalo de drenaje y la mezcla de envases, y luego convertir los litros en dólares a nivel de país utilizando bandas de precios actualizadas, Mordor Intelligence mantiene la estimación vinculada al consumo de equipos pesados en lugar del gasto general en lubricantes terminados que puede incluir usos no relacionados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,58 mil millones de USD (2025) | |

| Revista Comercial A | 1,05 mil millones de USD (2024) | Esta estimación parece utilizar un conjunto de valores más amplio que puede combinar equipos pesados con lubricantes industriales más generales, y puede aplicar un precio promedio único sin ajustar por el momento de la divisa del país y la mezcla de envases. |

| Consultoría Regional B | 0,42 mil millones de USD (2025) | Esta estimación parece más conservadora porque probablemente subestima los volúmenes de canales informales y utiliza supuestos de utilización más cortos para las flotas, lo que reduce los litros implícitos consumidos por máquina. |

La dispersión entre fuentes proviene principalmente de lo que se cuenta como uso de equipos pesados y de cómo se traducen los litros en valor entre países. Nuestro enfoque se mantiene anclado en factores de demanda observables, como la utilización y los ciclos de mantenimiento, y se puede volver a ejecutar con pasos claros cuando cambian los insumos de actividad o de precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen previsto de la demanda de lubricantes para equipos pesados en África para 2031?

Se espera que el mercado alcance 545,42 millones de litros en 2031, desde 435,65 millones de litros en 2026, lo que refleja una CAGR del 4,60%.

¿Qué país proyecta el crecimiento más rápido en el consumo de lubricantes?

Nigeria, impulsada por la construcción de la Refinería Dangote, tiene un pronóstico de CAGR del 6,20% hasta 2031.

¿Qué tipo de producto tiene la mayor participación?

El aceite de motor lideró con el 48,17% del volumen de 2025.

¿Por qué están ganando popularidad los sintéticos?

Las altas temperaturas ambientales y los objetivos de intervalos de drenaje más prolongados impulsan a las flotas hacia formulaciones del Grupo II/III.

¿Qué segmento de usuario final se expande más rápidamente?

La agricultura, respaldada por programas de mecanización, está prevista para una CAGR del 7,50%.

¿Cómo se están diferenciando los proveedores?

La agrupación de servicios, la analítica de mantenimiento predictivo y el cumplimiento de regulaciones de calidad más estrictas son los principales factores diferenciadores.

Última actualización de la página el: