Tamaño y Participación del Mercado de Capacitación en Tecnología K 12 para Docentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.47% CAGR |

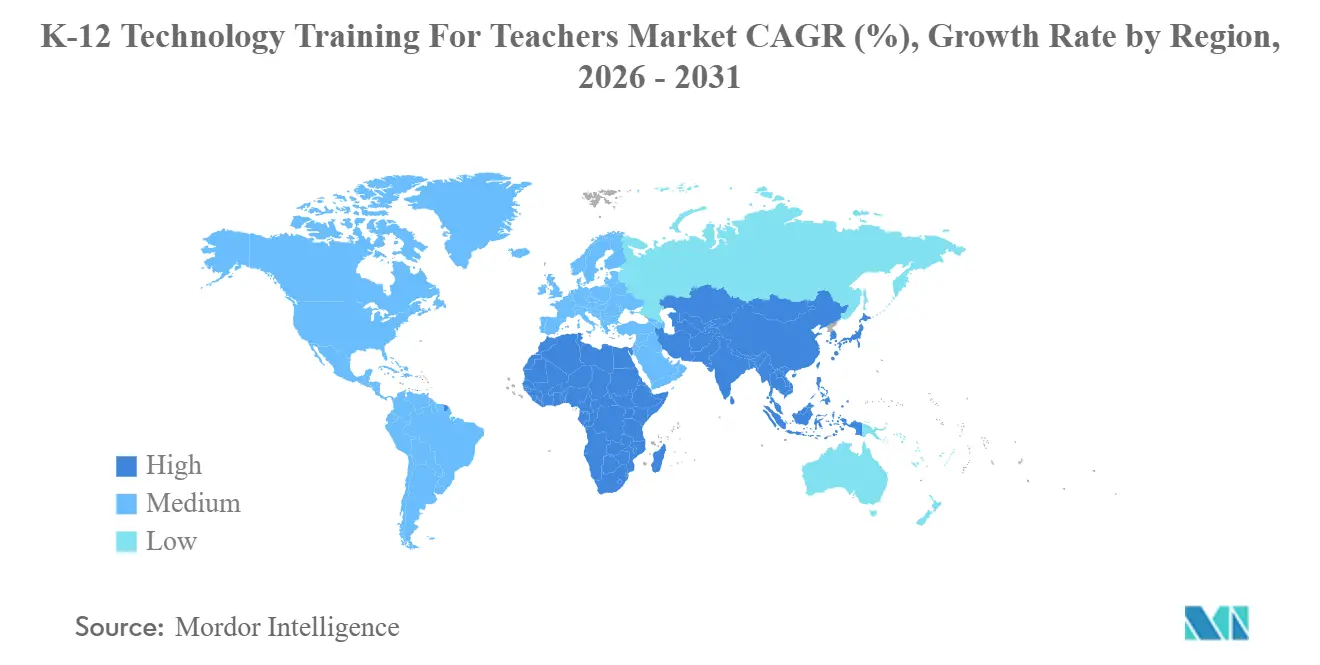

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

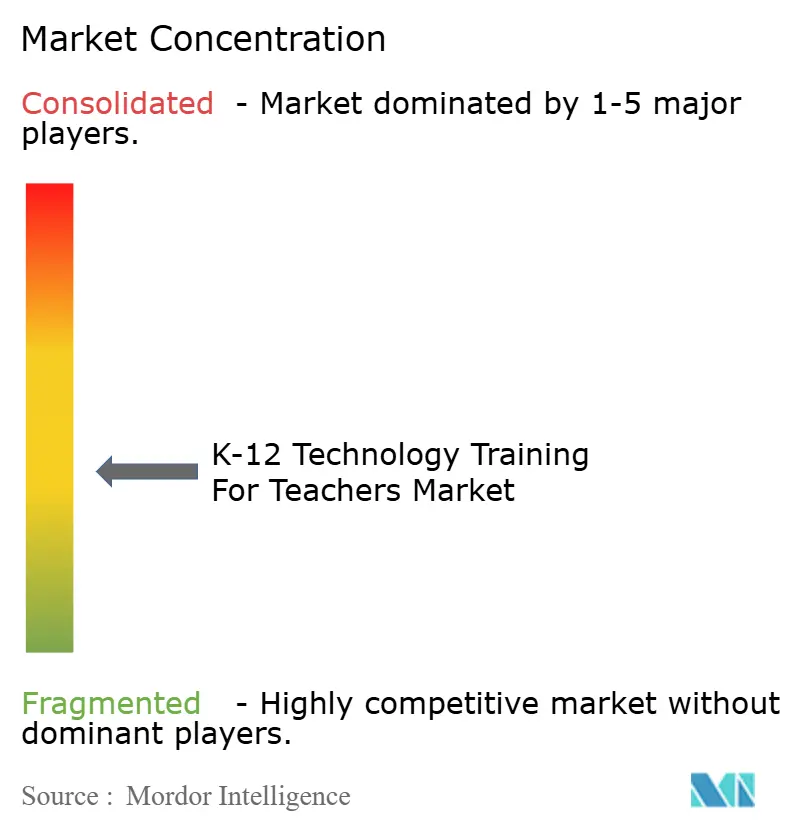

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capacitación en Tecnología K 12 para Docentes por Mordor Intelligence

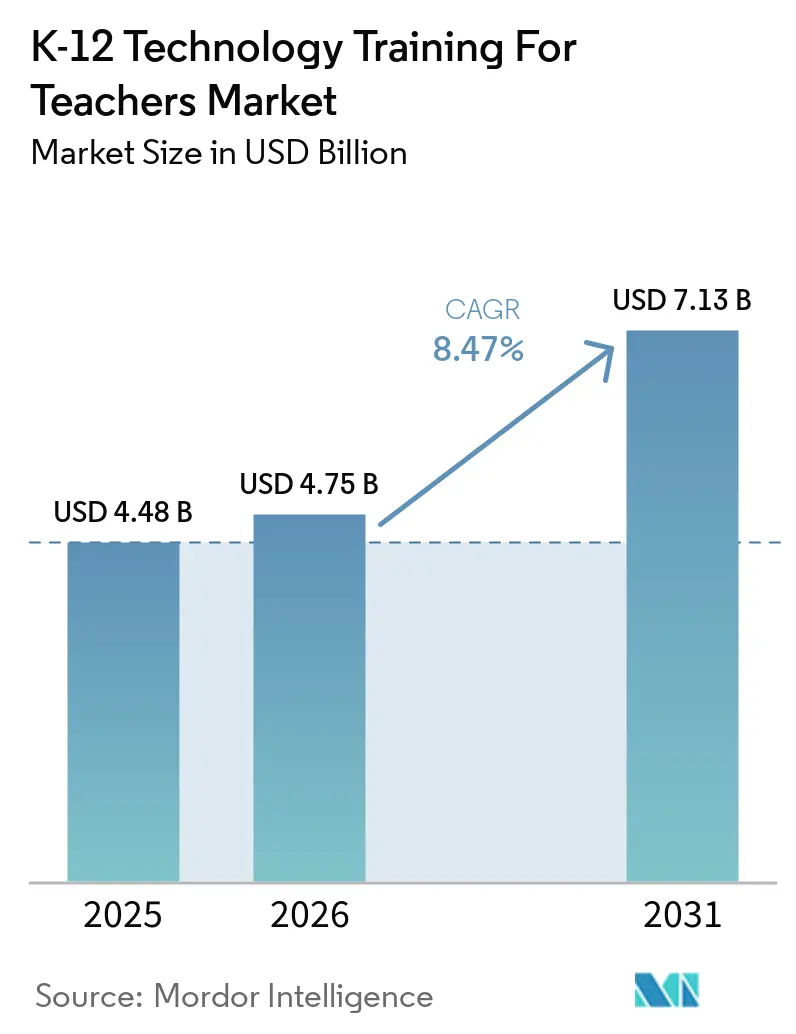

Se proyecta que el tamaño del Mercado de Capacitación en Tecnología K 12 para Docentes se expanda desde USD 4,48 mil millones en 2025 y USD 4,75 mil millones en 2026 hasta USD 7,13 mil millones en 2031, registrando una CAGR del 8,47% entre 2026 y 2031.

Los distritos están renovando el desarrollo profesional a través de asociaciones ecosistémicas plurianuales mientras absorben el vencimiento de los fondos de la era pandémica, una transición que está redefiniendo los planes de gasto para 2026. Los proveedores de plataformas integran la capacitación en contratos de Sistema de Información Estudiantil (SIS) y Sistema de Gestión del Aprendizaje (LMS), mientras que las credenciales por suscripción ganan impulso a medida que los docentes buscan reconocimiento portátil que cuente para habilitaciones y renovaciones. La demanda de credenciales en alfabetización en inteligencia artificial y ciencias de la computación está aumentando a medida que las políticas nacionales y estatales formalizan los requisitos de competencia docente. Los estándares de interoperabilidad como OneRoster y Ed-Fi están dando forma a la portabilidad de credenciales y las prácticas de registro de Desarrollo Profesional (DP), reduciendo la fricción para los coordinadores de distrito y mejorando los resultados de adopción en el mercado de capacitación en tecnología K 12 para docentes.

Conclusiones Clave del Informe

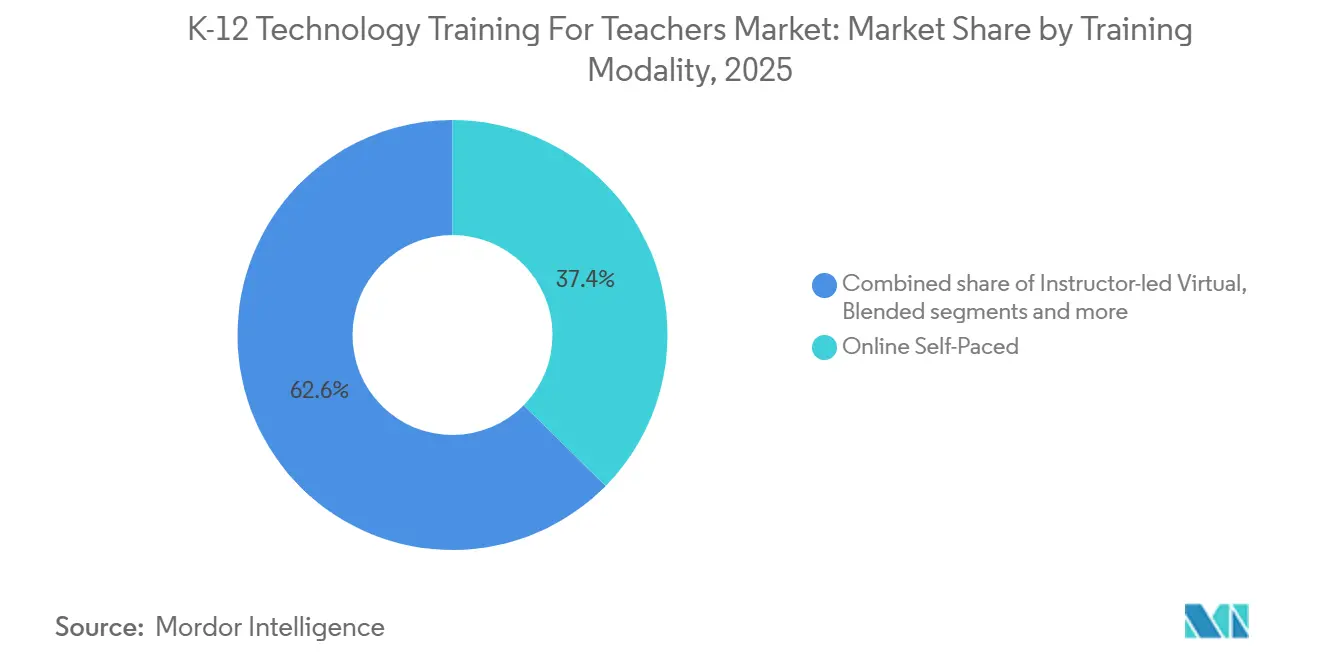

- Por modalidad de capacitación, los formatos de autoformación en línea representaron el 37,38% del mercado de capacitación en tecnología K 12 para docentes en 2025, mientras que se proyecta que el aprendizaje combinado se expanda a una CAGR del 14,36% hasta 2031.

- Por modo de entrega, los contratos a nivel de distrito mantuvieron una participación del 39,87% del mercado de capacitación en tecnología K 12 para docentes en 2025, mientras que se prevé que las plataformas de suscripción y certificación crezcan a una CAGR del 15,44% hasta 2031.

- Por geografía, América del Norte concentró el 37,35% de la participación del mercado de capacitación en tecnología K 12 para docentes en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 13,38% hasta 2031.

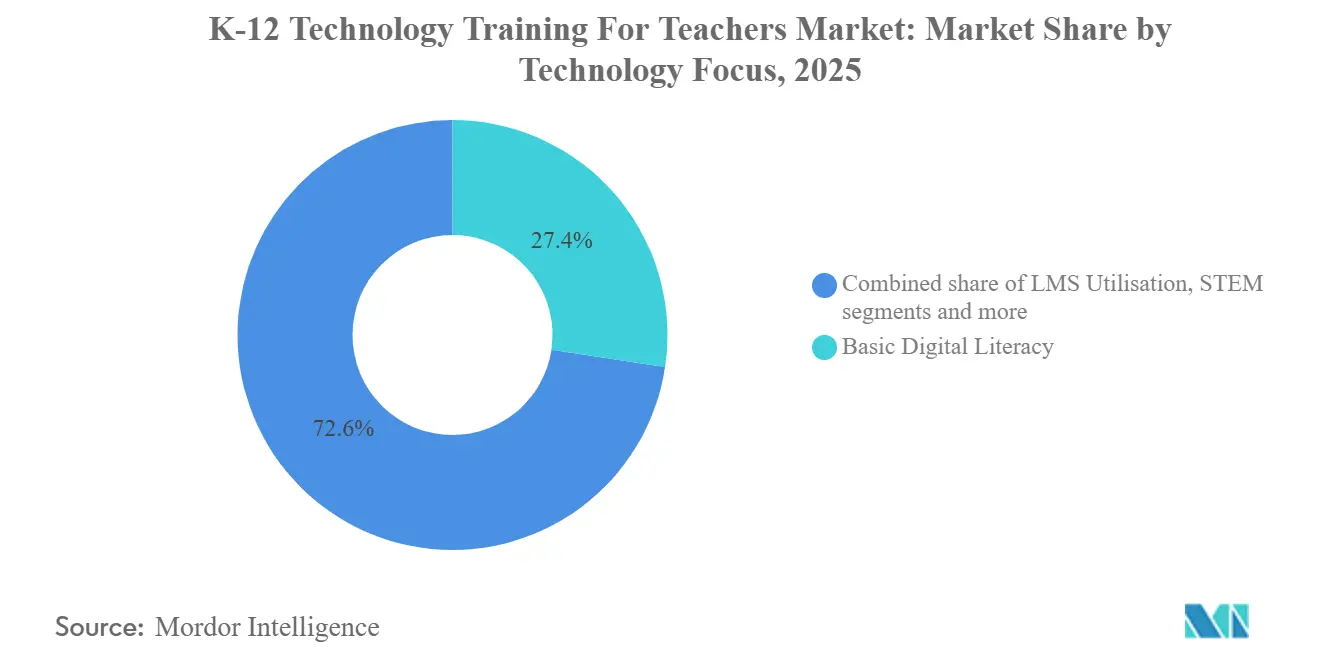

- Por enfoque tecnológico, la alfabetización digital básica capturó el 27,37% del mercado de capacitación en tecnología K 12 para docentes en 2025, mientras que la tecnología emergente, que abarca inteligencia artificial, RA, RV, privacidad de datos y ciberseguridad, está proyectada para crecer a una CAGR del 17,44% hasta 2031.

- Por usuario final, los docentes de primaria representaron el 31,38% del mercado de capacitación en tecnología K 12 para docentes en 2025, y se proyecta que los docentes de secundaria registren el crecimiento más rápido con una CAGR del 11,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Capacitación en Tecnología K 12 para Docentes

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción de Desarrollo Profesional Híbrido se Acelera a Nivel Global | +1.8% | Global, con ganancias tempranas en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano Plazo (2 a 4 Años) |

| Demanda de Desarrollo Profesional en Inteligencia Artificial Generativa para el Aula | +2.2% | América del Norte y la Unión Europea lideran, núcleo de Asia-Pacífico con desbordamiento hacia Oriente Medio y África | Corto Plazo (≤2 Años) |

| Los Mandatos de Ciencias de la Computación Amplían el Desarrollo Profesional Docente | +1.5% | Nacional, con impacto concentrado en Estados Unidos, India y China | Mediano Plazo (2 a 4 Años) |

| Las Actualizaciones Rápidas de LMS Requieren Reentrenamiento | +1.2% | Global | Corto Plazo (≤2 Años) |

| Los Incentivos de Micro-Credenciales Impulsan la Mejora de Competencias | +1.4% | América del Norte, Europa, Sudeste Asiático | Largo Plazo (≥4 Años) |

| La Interoperabilidad y los Estándares de Registro Demandan Capacitación | +0.8% | Global, impulsado por la adopción de OneRoster y Ed-Fi | Mediano Plazo (2 a 4 Años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Desarrollo Profesional Híbrido se Acelera a Nivel Global

El desarrollo profesional combinado que fusiona sesiones en vivo de cohortes con micro-lecciones asíncronas está escalando a medida que los distritos buscan mejor finalización y transferencia al aula sin aumentar las exigencias fuera del horario laboral. La estructura de micro-credenciales del Distrito Escolar Unificado de Los Ángeles utiliza una división clara entre tiempo presencial, módulos en línea y tareas aplicadas, lo que lleva a una alta tasa de finalización y elegibilidad para puntos salariales, lo que refuerza la participación docente[1]Distrito Escolar Unificado de Los Ángeles, "Descripción General del Programa de Micro-Credenciales," LAUSD, lausd.org. Los equipos de distrito citan la interacción en tiempo real para modelado y preguntas y respuestas, el ritmo flexible para horarios ocupados y las verificaciones integradas que detectan conceptos erróneos antes del uso en el aula, lo que se adapta a las necesidades prácticas en 2026. Los laboratorios abiertos y las micro-capacitaciones integradas de PowerSchool University en torno a las actualizaciones de productos complementan las rutas híbridas al abordar cambios de flujo de trabajo urgentes dentro de las herramientas que los docentes ya utilizan[2]PowerSchool University, "PSU Chicago 2026," PowerSchool University, psu.powerschool.com. Estas prácticas reducen la rotación durante las actualizaciones de LMS o de contenido y fomentan el uso sostenido de nuevas funciones dentro del mercado de capacitación en tecnología K 12 para docentes. A medida que los formatos híbridos se alinean con el tiempo contractual y los créditos reconocidos, se convierten en la opción predeterminada para los distritos que actualizan la fluidez tecnológica a escala.

Demanda de Desarrollo Profesional en Inteligencia Artificial Generativa para el Aula

Los distritos están avanzando para cerrar la brecha de competencia entre la familiaridad de los estudiantes con la inteligencia artificial y el uso docente de herramientas alineadas con la inteligencia artificial, priorizando la alfabetización en inteligencia artificial y los marcos de uso responsable en los catálogos de desarrollo profesional. Google introdujo el examen de Educador Certificado en Gemini en abril de 2026, ofreciendo una ventana gratuita de seis meses, posicionando las credenciales verificadas en inteligencia artificial como una señal escalable de competencia para educadores K 12 en todo el mundo. El programa Elevate for Educators de Microsoft creó credenciales sin costo, comunidades de inteligencia artificial y una aplicación Teach in Microsoft 365 Copilot que alinea la planificación de lecciones y las evaluaciones con prácticas seguras en 2026[3]Equipo de Microsoft Education, "Presentación de Innovaciones y Programas de Microsoft para Apoyar la Enseñanza y el Aprendizaje Potenciados por Inteligencia Artificial," Blog de Microsoft Education, microsoft.com. El ecosistema conectado de Discovery Education integra el desarrollo profesional de IBM SkillsBuild y las Herramientas de Inteligencia Artificial para Docentes, de modo que los educadores reciben sugerencias contextuales vinculadas a los recursos del aula y los datos de los estudiantes. La política también es un catalizador, con el plan de Inteligencia Artificial más Educación de China de abril de 2026 que incorpora competencias en inteligencia artificial en los exámenes de calificación docente para 2030, lo que amplía la demanda de desarrollo profesional centrado en inteligencia artificial en todo el sistema. Estos desarrollos elevan el nivel mínimo de alfabetización en inteligencia artificial y prácticas seguras en el mercado de capacitación en tecnología K 12 para docentes en 2026.

Los Mandatos de Ciencias de la Computación Amplían el Desarrollo Profesional Docente

Los estados están endureciendo las reglas de credenciales en ciencias de la computación, lo que impulsa la inscripción en secuencias estructuradas de desarrollo profesional vinculadas a créditos de autorización y renovación en 2026. Nueva York eliminó las brechas de acreditación y estableció rutas explícitas para los docentes de ciencias de la computación que los distritos traducen en cohortes específicas y aprobaciones de cursos. Asociaciones como Code.org continúan siendo el ancla de talleres híbridos e intensivos de verano que se alinean con CS Discoveries, CS Principles y CSA, que cumplen los requisitos estatales para la instrucción secundaria. Las actualizaciones legislativas de California extendieron los plazos de autorización y revelaron problemas de alineación con los estipendios que los distritos consideran al diseñar cohortes y fondos de contrapartida para los docentes. Estos cambios empujan a los distritos hacia un desarrollo profesional con credenciales verificadas con evaluaciones verificadas que cuentan para habilitaciones y avance dentro del mercado de capacitación en tecnología K 12 para docentes. Los estándares de registro y datos también ayudan a los administradores a rastrear la elegibilidad de los instructores y alinear los cupos de desarrollo profesional con las necesidades de personal en todas las escuelas.

Las Actualizaciones Rápidas de LMS Requieren Reentrenamiento

Las frecuentes actualizaciones de LMS y los nuevos asistentes de inteligencia artificial cambian los flujos de trabajo de los docentes para la calificación, las rúbricas y la curación de contenido, creando una demanda constante de reentrenamiento oportuno dentro de los portales de distrito. Los cambios de propiedad en los principales proveedores en 2024 precedieron a una evolución visible del producto, incluidos los co-pilotos de inteligencia artificial y las actualizaciones de interfaz que requieren un aprendizaje rápido en el trabajo. Las estrategias de los distritos incluyen micro-capacitaciones cortas integradas cerca de los menús de ayuda y laboratorios abiertos donde los docentes solucionan cambios reales con los ingenieros del proveedor, lo que reduce la curva de adopción. Los educadores valoran la orientación específica por rol y el contenido de "solo lo que necesitas ahora" para poder implementar cambios sin sobrecarga durante los períodos de calificación o las temporadas de evaluación. Los compromisos de interoperabilidad como OneRoster 1.2 y Ed-Fi estabilizan los intercambios de datos y reducen el número de flujos de trabajo únicos que los docentes deben reaprender durante las migraciones. Esta cadencia fortalece las necesidades recurrentes de reentrenamiento dentro del mercado de capacitación en tecnología K 12 para docentes a medida que las actualizaciones impulsadas por inteligencia artificial remodelan las tareas cotidianas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Presupuestos de Desarrollo Profesional Post-ESSER se Comprimen | -1.9% | Estados Unidos, concentrado en distritos de alta pobreza | Corto Plazo (≤2 Años) |

| El Agotamiento Docente Limita el Tiempo de Desarrollo Profesional | -1.3% | Global, agudo en América del Norte y Europa | Mediano Plazo (2 a 4 Años) |

| El Reconocimiento Fragmentado de Credenciales Ralentiza la Adopción | -0.9% | América del Norte, Europa y los mercados emergentes de Asia-Pacífico | Largo Plazo (≥4 Años) |

| Las Revisiones de Adquisición y Privacidad Retrasan los Proyectos Piloto | -0.6% | Global, con concentración regulatoria en la Unión Europea y California | Mediano Plazo (2 a 4 Años) |

| Fuente: Mordor Intelligence | |||

Los Presupuestos de Desarrollo Profesional Post-ESSER se Comprimen

Los límites de liquidación tardía en 2025 crearon incertidumbre para los fondos comprometidos y pausaron los pagos a los proveedores, lo que interrumpió la planificación plurianual de desarrollo profesional en muchos distritos[4]Asociación de Agencias de Servicios Educativos, "Actualización de Liquidación ESSER," AESA, aesa.us. Los distritos con sólidos sistemas de evidencia pueden defender mejor las renovaciones vinculando las finalizaciones de desarrollo profesional con los resultados de los estudiantes y las credenciales verificadas en 2026. El financiamiento del Título II-A sigue siendo una línea de base, pero los administradores ahora priorizan las ofertas con rutas claras hacia habilitaciones y créditos salariales que sean reconocidos en todas las escuelas. Los proveedores se han adaptado con portafolios de evidencia y módulos listos para el cumplimiento normativo que ayudan a los distritos a mantener las líneas de capacitación dentro de presupuestos más ajustados. Esto favorece las soluciones que demuestran impacto y portabilidad de credenciales entre empleadores en el mercado de capacitación en tecnología K 12 para docentes. El cambio reduce los talleres puntuales y eleva las secuencias de múltiples sesiones con evaluaciones verificadas y registro transparente.

El Agotamiento Docente Limita el Tiempo de Desarrollo Profesional

La carga de trabajo y las expectativas fuera del horario laboral suprimen la participación voluntaria, por lo que los distritos están incorporando el desarrollo profesional durante el tiempo contractual o recurriendo a módulos cortos que se ajustan a los bloques de preparación. La estructura de micro-credenciales del Distrito Escolar Unificado de Los Ángeles otorga puntos salariales al completar la verificación, lo que aumenta la persistencia entre el personal certificado que puede obtener incrementos salariales por el aprendizaje documentado. Los micro-módulos centrados en inteligencia artificial integrados en los flujos de trabajo diarios han alcanzado escala al resolver tareas pequeñas pero frecuentes que los docentes enfrentan en la planificación y la retroalimentación. Las iniciativas internacionales enfatizan el ritmo flexible y la entrega combinada para llegar a los educadores en regiones rurales y de menor conectividad que necesitan apoyo constante. Los distritos también consolidan el desarrollo profesional con las reuniones regulares del personal y el tiempo de Comunidades de Aprendizaje Profesional, lo que ayuda a gestionar la participación dentro de los días de desarrollo profesional limitados y evita la programación en las noches. Estos enfoques aumentan el rendimiento sin ampliar las horas de servicio en el mercado de capacitación en tecnología K 12 para docentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Capacitación: Las Arquitecturas Combinadas Desplazan la Autoformación Heredada

Los formatos de autoformación en línea y virtual mantuvieron una participación del 37,38% en 2025, mientras que se proyecta que el aprendizaje combinado crezca a una CAGR del 14,36% hasta 2031 a medida que los docentes buscan interacción en vivo con cohortes con ritmo flexible. El mercado de capacitación en tecnología K 12 para docentes está evolucionando hacia rutas híbridas que combinan el modelado sincrónico con la práctica asíncrona, alineándose con el tiempo contractual y reduciendo el agotamiento por sesiones nocturnas prolongadas. Los distritos mejoran la finalización cuando se requieren portafolios y aplicación en el aula para el crédito y la compensación, lo que fomenta una transferencia más profunda de nuevas habilidades. La micro-capacitación integrada sobre actualizaciones de plataformas dentro de los portales LMS proporciona soporte oportuno en los puntos de uso, lo que fortalece la adopción diaria. Los ecosistemas de contenido que presentan sugerencias de desarrollo profesional específicas dentro de los paneles de control están ayudando a los educadores a vincular la capacitación con las necesidades reales de los estudiantes. El mercado de capacitación en tecnología K 12 para docentes se beneficia cuando los proveedores alinean un diseño híbrido con credenciales respaldadas por evaluaciones reconocidas por los distritos.

La finalización y la persistencia son más sólidas cuando los cursos combinados incluyen retroalimentación sobre evidencias y orientación sobre la implementación en el aula para planes de estudio como CS Principles y CSA. Se proyecta que el tamaño del mercado de capacitación en tecnología K 12 para docentes para la modalidad combinada crezca a medida que los distritos estandarizan los modelos de cohortes con puntos de contacto en vivo y práctica asíncrona. Los talleres virtuales en vivo siguen siendo una opción cuando los viajes son limitados, aunque las zonas horarias y la cobertura aún limitan la participación en los grandes distritos. Los proveedores añaden actualizaciones breves para que los docentes puedan reaprender los flujos de trabajo después de las actualizaciones sin repetir módulos completos, lo que apoya los ciclos de cambio continuo en 2026. La alineación con credenciales reconocidas y los tramos salariales de los distritos aumenta la motivación de los docentes para completar las rutas combinadas que incluyen evidencias y tareas aplicadas. Esta modalidad está posicionada para superar a los modelos de autoformación heredados dentro del mercado de capacitación en tecnología K 12 para docentes.

Por Modo de Entrega: Las Plataformas de Suscripción Interrumpen los Contratos de Distrito Heredados

Los contratos a nivel de distrito y los programas institucionales representaron el 39,87% en 2025, ya que los proveedores de plataformas integraron el desarrollo profesional en los acuerdos de SIS y LMS que se renuevan en ciclos plurianuales. Se prevé que las plataformas basadas en certificación y suscripción crezcan a una CAGR del 15,44% a medida que los educadores buscan reconocimiento acumulable y credenciales basadas en evidencia que se trasladen entre escuelas. El mercado de capacitación en tecnología K 12 para docentes refleja esta combinación a medida que los distritos mantienen grandes acuerdos ecosistémicos mientras añaden cohortes de suscripción para abordar las competencias emergentes entre las renovaciones de contratos. Google introdujo una ventana gratuita de seis meses para la certificación de educadores en Gemini en 2026 para sembrar la alfabetización en inteligencia artificial a escala en diferentes idiomas y contextos. El programa Elevate for Educators de Microsoft añade credenciales sin costo y comunidades de inteligencia artificial que los distritos pueden implementar dentro de las redes escolares para apoyar a los pares y mantener la continuidad. Estos cambios aumentan la portabilidad de las credenciales y reducen la dependencia de talleres puntuales en el mercado de capacitación en tecnología K 12 para docentes.

A pesar de que los contratos a nivel de distrito representan la mayor participación del mercado de capacitación en tecnología K 12 para docentes en 2025, los modelos de suscripción y certificación ahora se expanden más rápido debido a los cruces claros hacia los tramos salariales y las renovaciones. Las asociaciones y las organizaciones sin fines de lucro escalan la evaluación basada en competencias validando la evidencia del aula en lugar del tiempo en el asiento, lo que atrae a los educadores autodidactas y a los docentes de secundaria que buscan habilitaciones. Los programas de estipendios estatales influyen en las tasas de finalización según los niveles de cobertura y la estructura de las cohortes, factores que los distritos consideran al elegir socios de entrega para habilitaciones de alta prioridad. La interoperabilidad para la sincronización de registros y los registros de finalización es un impulsor de adopción, ya que reduce la carga administrativa y simplifica las auditorías para los coordinadores de desarrollo profesional. A medida que mejora la claridad del reconocimiento, las cohortes de suscripción y certificación se convierten en un complemento regular de los acuerdos a nivel de distrito dentro del mercado de capacitación en tecnología K 12 para docentes.

Por Enfoque Tecnológico: La Tecnología Emergente Surge por la Ansiedad ante la Inteligencia Artificial

La alfabetización digital básica representó el 27,37% en 2025. Sin embargo, se proyecta que la tecnología emergente que abarca inteligencia artificial, RA, RV, privacidad de datos y ciberseguridad crezca a una CAGR del 17,44% hasta 2031 a medida que los distritos alinean el desarrollo profesional con el uso responsable y las prácticas seguras. Las certificaciones de educadores en Gemini de Google y las credenciales Elevate de Microsoft anclan la alfabetización en inteligencia artificial y la integración en el aula dentro de rutas verificadas que los distritos pueden financiar a escala. Discovery Education conecta las habilidades orientadas al futuro a través del desarrollo profesional de IBM SkillsBuild y las Herramientas de Inteligencia Artificial para Docentes integradas en el flujo de trabajo que ubican la orientación cerca de la instrucción. El plan de China para 2026 requiere competencias en inteligencia artificial en los exámenes de calificación docente para 2030, lo que establece un requisito del sistema para el desarrollo profesional centrado en inteligencia artificial estructurado a lo largo de las carreras docentes. Los módulos de ciberseguridad y privacidad ganan tiempo en las agendas debido a incidentes y atención política, lo que eleva la categoría en los planes de desarrollo profesional de los distritos en 2026. Estas tendencias reasignan horas hacia la ética de la inteligencia artificial, la privacidad y los flujos de trabajo aplicados dentro del mercado de capacitación en tecnología K 12 para docentes.

STEM, la programación y la robótica se mantienen estables en la escuela secundaria a medida que se extienden las reglas de habilitación, lo que mantiene la demanda de talleres facilitados e intensivos híbridos. La utilización de LMS está madurando a medida que los proveedores integran la incorporación en las licencias y lanzan funciones incrementales de inteligencia artificial que requieren actualizaciones específicas en lugar de cursos largos en 2026. Dentro de la tecnología emergente, la inteligencia artificial es el ancla, mientras que la RA y la RV se implementan de maneras seleccionadas que se alinean con los objetivos del curso y los presupuestos. Los ecosistemas que dirigen las recomendaciones de desarrollo profesional hacia los paneles de control de los docentes y los perfiles unificados, como la asociación entre Otus y Discovery Education, mejoran la relevancia y la viabilidad. Los cursos de inteligencia artificial creíbles y con credenciales explican por qué el grupo de tecnología emergente tiene las perspectivas más rápidas en el mercado de capacitación en tecnología K 12 para docentes hasta 2031.

Por Nivel de Usuario Final: Los Docentes de Secundaria Persiguen Rutas Avanzadas en Ciencias de la Computación

Los docentes de primaria y educación básica mantuvieron una participación del 31,38% en 2025, mientras que se proyecta que los docentes de secundaria crezcan a una CAGR del 11,35% a medida que las rutas avanzadas en ciencias de la computación, los cursos de nivel universitario anticipado y la integración de materias enriquecidas con inteligencia artificial se expanden en los horarios. El mercado de capacitación en tecnología K 12 para docentes se inclina hacia las credenciales secundarias y los talleres de plan de estudios que satisfacen las reglas de habilitación mientras mejoran la práctica en el aula en matemáticas, ciencias y lengua y literatura de nivel superior con herramientas de planificación alineadas con la inteligencia artificial. Los distritos están combinando la alfabetización en inteligencia artificial con tareas específicas de la disciplina para que los docentes de secundaria puedan adaptar rúbricas y proyectos con principios de uso seguro integrados en las rutinas diarias. Las asociaciones ofrecen desarrollo profesional facilitado que se alinea con los cursos de ciencias de la computación de nivel inicial y avanzado, fortaleciendo el banco para el personal de secundaria. El desarrollo profesional de primaria se centra en la fluidez fundamental a través de pantallas interactivas, plataformas de aula, programación temprana alineada con estándares apropiados para la edad y kits simples de robótica. Los equipos de educación especial están recibiendo un desarrollo profesional más enfocado en materiales accesibles y documentación informada por inteligencia artificial para la personalización y la comunicación con los padres en 2026.

La demanda en secundaria sigue el aumento de las habilitaciones en ciencias de la computación y la planificación de materias con inteligencia artificial integrada, mientras que los docentes de primaria mantienen una base de amplia fluidez tecnológica para las herramientas de aula diarias. Los estados continúan refinando el lenguaje y los estándares de habilitación, y los distritos traducen esas actualizaciones en cohortes secundarias específicas con evaluaciones verificadas y aprobaciones de cursos. El desarrollo profesional liderado por proveedores sobre privacidad de datos y ciberseguridad se está extendiendo en contextos de educación general y especial a medida que los distritos incorporan el uso seguro y la preparación para el cumplimiento normativo en la práctica estándar. Los proveedores ahora personalizan los portafolios de evidencia por banda de grado y materia, ayudando a los docentes a completar las secuencias de desarrollo profesional más rápido sin tareas redundantes en el mercado de capacitación en tecnología K 12 para docentes.

Análisis Geográfico

América del Norte representó el 37,35% de la participación del mercado de capacitación en tecnología K 12 para docentes en 2025, ya que los distritos alinearon el desarrollo profesional con contratos ecosistémicos plurianuales y gestionaron las transiciones post-ESSER que afectaron los pagos y las renovaciones de los proveedores. Las políticas estatales de habilitación en ciencias de la computación fortalecieron la demanda de cohortes estructuradas que documentan competencias y satisfacen los planes de personal en la escuela secundaria. Los estándares de interoperabilidad como OneRoster y Ed-Fi continuaron dando forma a la portabilidad de credenciales y las prácticas de registro, simplificando las auditorías y el cumplimiento normativo de los distritos. Los eventos de proveedores y los formatos de laboratorio abierto aceleraron la adopción de nuevas funciones a medida que los docentes recibieron orientación práctica de los ingenieros sobre las herramientas exactas que usan todos los días. Los cambios de propiedad en las principales plataformas en 2024 reforzaron el papel del desarrollo profesional integrado como palanca de retención en los grandes distritos en 2026.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,38% hasta 2031 a medida que los programas nacionales priorizan la alfabetización en inteligencia artificial y la capacitación alineada con credenciales para los docentes. Se prevé que el mercado de capacitación en tecnología K 12 para docentes en Asia-Pacífico crezca a medida que los ministerios incorporan credenciales en plataformas nacionales y construyen comunidades de pares que sostienen la adopción. El plan de Inteligencia Artificial más Educación de China exige competencias en inteligencia artificial en los exámenes de calificación docente para 2030, lo que ancla la demanda de desarrollo profesional a largo plazo. Los intercambios regionales como Learning Impact Japan difunden estándares, trabajos y prácticas de diseño de desarrollo profesional que apoyan la interoperabilidad y el seguimiento de evidencias. Las iniciativas lideradas por la SEAMEO y los proyectos nacionales continúan enfatizando los formatos combinados y los marcos de competencias que escalan en sistemas escolares diversos.

Europa mantiene una adopción estable a medida que los estados miembros se alinean con DigCompEdu y amplían el desarrollo profesional híbrido que combina cohortes en vivo y módulos asíncronos anclados a plataformas nacionales. Los ecosistemas de dispositivos y pantallas reconocen a las escuelas ejemplares donde el desarrollo profesional continuo y las comunidades de docentes impulsan el uso sostenido y la innovación en el aula. América Latina avanza en la capacitación de docentes en ciencias de la computación e inteligencia artificial a través de programas público-privados y socios regionales que ofrecen talleres facilitados en la educación secundaria y media. En Oriente Medio y África, los programas de reconocimiento y las asociaciones de plataformas fomentan comunidades formales de desarrollo profesional, mientras que los presupuestos y la conectividad dan forma al ritmo y la escala local. Estos patrones regionales apoyan colectivamente una perspectiva de crecimiento diversa para el mercado de capacitación en tecnología K 12 para docentes en 2026.

Panorama Competitivo

El mercado de capacitación en tecnología K 12 para docentes presenta a los proveedores de plataformas establecidos, las credenciales lideradas por asociaciones y los ecosistemas de contenido compitiendo por los presupuestos de desarrollo profesional con fortalezas complementarias en 2026. Los proveedores de plataformas integran la capacitación en los contratos de SIS y LMS para impulsar la adopción y las renovaciones, una estrategia reforzada por las recientes transiciones de propiedad y los lanzamientos de funciones de inteligencia artificial. Los editores de contenido se extienden hacia el desarrollo profesional con módulos alineados con la inteligencia artificial y soportes integrados en el flujo de trabajo que aumentan el uso y abordan las prácticas seguras. Los compradores de distrito ahora priorizan la preparación para el cumplimiento normativo, la interoperabilidad y la portabilidad de credenciales como criterios de selección principales para los contratos de 2026. Estas presiones recompensan a los socios que documentan el impacto y ofrecen credenciales verificables entre empleadores y estados.

Los nuevos participantes escalan a través de módulos cortos e integrados que se ajustan al tiempo contractual y abordan tareas prácticas, mejorando la participación sin ampliar las horas de servicio. Las credenciales de las asociaciones ofrecen señales ampliamente reconocidas de competencia en el aula, que los docentes de secundaria utilizan para las rutas de habilitación y el avance profesional. Los talleres facilitados en ciencias de la computación a través de redes regionales siguen siendo un pilar para la mejora de competencias en secundaria y las aprobaciones de cursos, lo que diversifica la combinación de proveedores en los planes de los distritos. En conjunto, estos formatos equilibran la escala del ecosistema con el apoyo instruccional específico que los distritos valoran para necesidades particulares dentro del mercado de capacitación en tecnología K 12 para docentes. El resultado es una fragmentación moderada, con múltiples rutas creíbles hacia habilidades verificadas en 2026.

Las asociaciones ecosistémicas y las fusiones y adquisiciones de este año enfatizan la integración de datos y los conocimientos impulsados por inteligencia artificial como diferenciadores. El ecosistema conectado de Discovery Education con Otus e IBM SkillsBuild vincula el desarrollo profesional directamente con los recursos y los datos del perfil del estudiante, agilizando los apoyos específicos. Las empresas de servicios de orientación y de distrito están combinando capacidades para apoyar la gestión del cambio, el desarrollo del liderazgo y las herramientas habilitadas por inteligencia artificial para el crecimiento docente. Los proveedores de análisis y plan de estudios están unificando los datos de los estudiantes para los flujos de trabajo de intervención que los docentes pueden gestionar sin salir de las plataformas principales. El soporte de interoperabilidad y las garantías de privacidad siguen siendo críticos para los contratos y también reducen la sobrecarga de reentrenamiento para los educadores que enfrentan cambios frecuentes de LMS.

Líderes de la Industria de Capacitación en Tecnología K 12 para Docentes

Google for Education

Microsoft Education

Apple Education

Discovery Education

Code.org (Teacher Professional Learning)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Otus y Discovery Education ampliaron la integración para ofrecer recomendaciones instruccionales impulsadas por inteligencia artificial utilizando perfiles unificados de estudiantes y contenido alineado con estándares, permitiendo instrucción personalizada en tiempo real y nativa del flujo de trabajo sin cambiar de plataforma.

- Abril de 2026: engage2learn adquirió Education Elements, combinando el desarrollo docente habilitado por inteligencia artificial, la orientación en liderazgo y el análisis de datos con experiencia en consultoría para ampliar las capacidades de liderazgo instruccional a nivel de distrito.

- Abril de 2026: China emitió el "Plan de Acción de Inteligencia Artificial más Educación", que exige la integración nacional de la inteligencia artificial en el plan de estudios K 12, los requisitos de certificación docente y la capacitación estructurada en alfabetización en inteligencia artificial con sistemas de evaluación habilitados por inteligencia artificial para 2030.

- Marzo de 2026: Fullmind adquirió Elevate K 12, formando el mayor proveedor virtual K 12 de Estados Unidos que atiende a más de 225 distritos con instrucción ampliada de docentes certificados en vivo y programas de educación especial, verano y educación en el hogar.

Alcance del Informe Global del Mercado de Capacitación en Tecnología K 12 para Docentes

El Mercado de Capacitación en Tecnología K 12 para Docentes se refiere al ecosistema de servicios, plataformas y programas que ayudan a los docentes de escuelas desde el jardín de infantes hasta el grado 12 a aprender cómo utilizar eficazmente las herramientas digitales, el software y las tecnologías educativas en la enseñanza en el aula y el aprendizaje de los estudiantes.

El Informe del Mercado de Capacitación en Tecnología K 12 para Docentes está segmentado por Modalidad de Capacitación (Autoformación en Línea, Virtual con Instructor, Combinado, Talleres Presenciales), Modo de Entrega (Plataformas de Desarrollo Profesional por Suscripción, Cursos de Pago por Uso, Contratos a Nivel de Distrito, Programas de Certificación), Enfoque Tecnológico (Alfabetización Digital Básica, STEM / Programación y Robótica, Utilización de LMS, Tecnología Emergente (RA/RV, Inteligencia Artificial), Ciberseguridad y Privacidad de Datos), Nivel de Usuario Final (Docentes de Escuela Primaria, Docentes de Escuela Secundaria Básica, Docentes de Escuela Secundaria Superior, Docentes de Educación Especial), y Geografía (América del Norte (Canadá, Estados Unidos, México), América del Sur (Brasil, Perú, Chile, Argentina, Resto de América del Sur), Europa (Reino Unido, Alemania, Francia, España, Italia, BENELUX, NÓRDICOS, Resto de Europa), Asia-Pacífico (India, China, Japón, Australia, Corea del Sur, Sudeste Asiático, Resto de Asia-Pacífico), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria, Resto de Oriente Medio y África)). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Autoformación en Línea |

| Virtual con Instructor |

| Combinado |

| Talleres Presenciales |

| Plataformas de Desarrollo Profesional por Suscripción |

| Cursos de Pago por Uso |

| Contratos a Nivel de Distrito |

| Programas de Certificación |

| Alfabetización Digital Básica |

| STEM / Programación y Robótica |

| Utilización de LMS |

| Tecnología Emergente (RA/RV, Inteligencia Artificial) |

| Ciberseguridad y Privacidad de Datos |

| Docentes de Escuela Primaria |

| Docentes de Escuela Secundaria Básica |

| Docentes de Escuela Secundaria Superior |

| Docentes de Educación Especial |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Modalidad de Capacitación | Autoformación en Línea | |

| Virtual con Instructor | ||

| Combinado | ||

| Talleres Presenciales | ||

| Por Modo de Entrega | Plataformas de Desarrollo Profesional por Suscripción | |

| Cursos de Pago por Uso | ||

| Contratos a Nivel de Distrito | ||

| Programas de Certificación | ||

| Por Enfoque Tecnológico | Alfabetización Digital Básica | |

| STEM / Programación y Robótica | ||

| Utilización de LMS | ||

| Tecnología Emergente (RA/RV, Inteligencia Artificial) | ||

| Ciberseguridad y Privacidad de Datos | ||

| Por Nivel de Usuario Final | Docentes de Escuela Primaria | |

| Docentes de Escuela Secundaria Básica | ||

| Docentes de Escuela Secundaria Superior | ||

| Docentes de Educación Especial | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 del mercado de capacitación en tecnología K 12 para docentes?

Se prevé que alcance USD 7,13 mil millones en 2031 desde USD 4,75 mil millones en 2026 a una CAGR del 8,47% durante 2026-2031.

¿Qué modalidad de capacitación se proyecta que crezca más rápido hasta 2031?

El aprendizaje combinado tiene la tasa proyectada más rápida con una CAGR del 14,36% hasta 2031 a medida que los distritos combinan cohortes en vivo con práctica asíncrona.

¿Qué modelo de entrega está ganando impulso con los distritos en 2026?

Se proyecta que las plataformas de suscripción y certificación crezcan a una CAGR del 15,44%, mientras que los contratos a nivel de distrito aún mantienen la mayor participación desde 2025.

¿Qué región muestra la trayectoria de crecimiento más sólida hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,38% respaldada por programas nacionales de alfabetización en inteligencia artificial y capacitación alineada con credenciales.

¿Qué área de enfoque tecnológico se está expandiendo más rápidamente en 2026?

La tecnología emergente que incluye inteligencia artificial, RA o RV, privacidad de datos y ciberseguridad tiene las perspectivas más rápidas con una CAGR del 17,44% hasta 2031.

Última actualización de la página el: