Tamaño y Participación del Mercado de Cámaras de Vigilancia en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

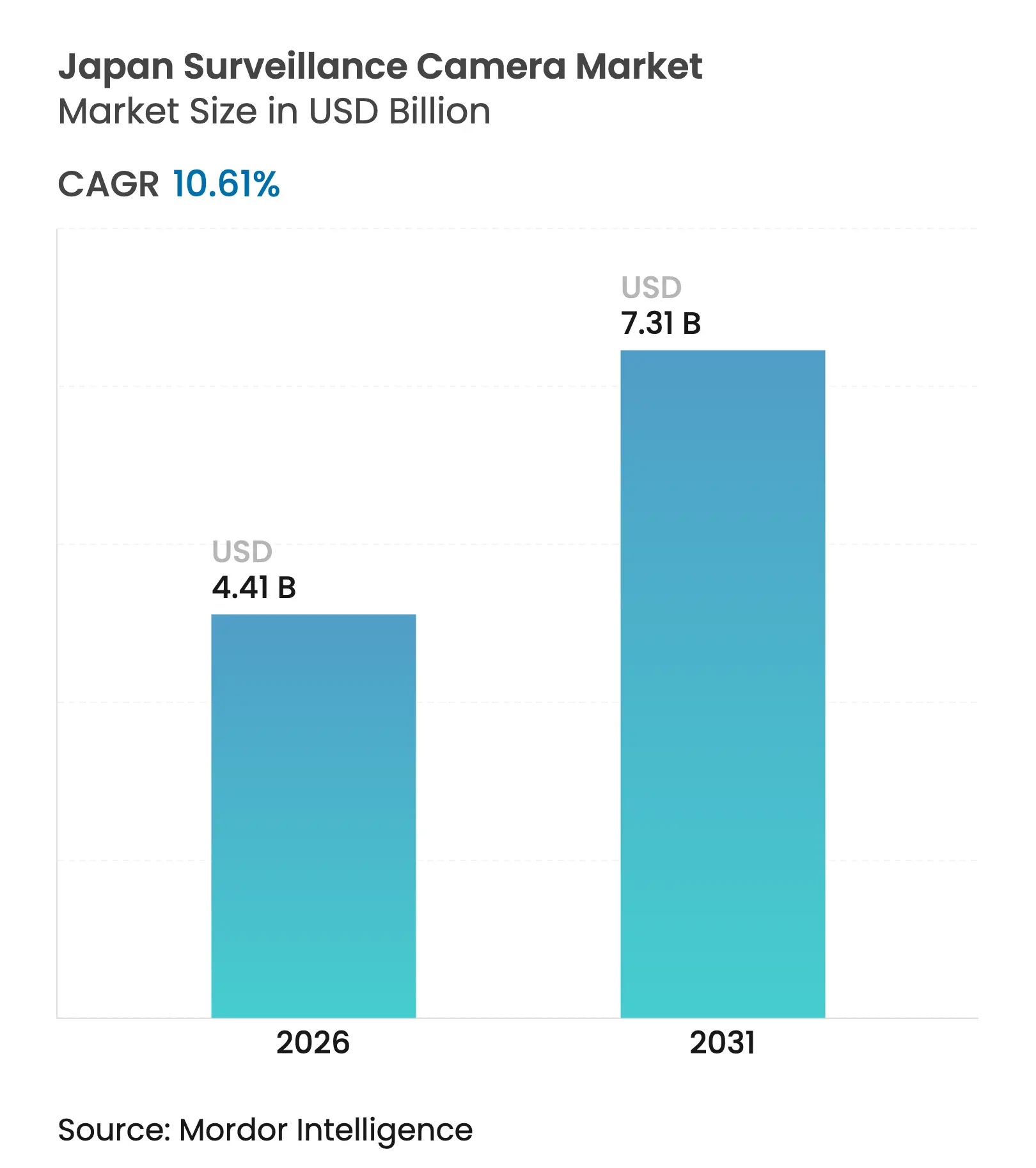

| Tamaño del Mercado (2026) | 4.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.61% CAGR |

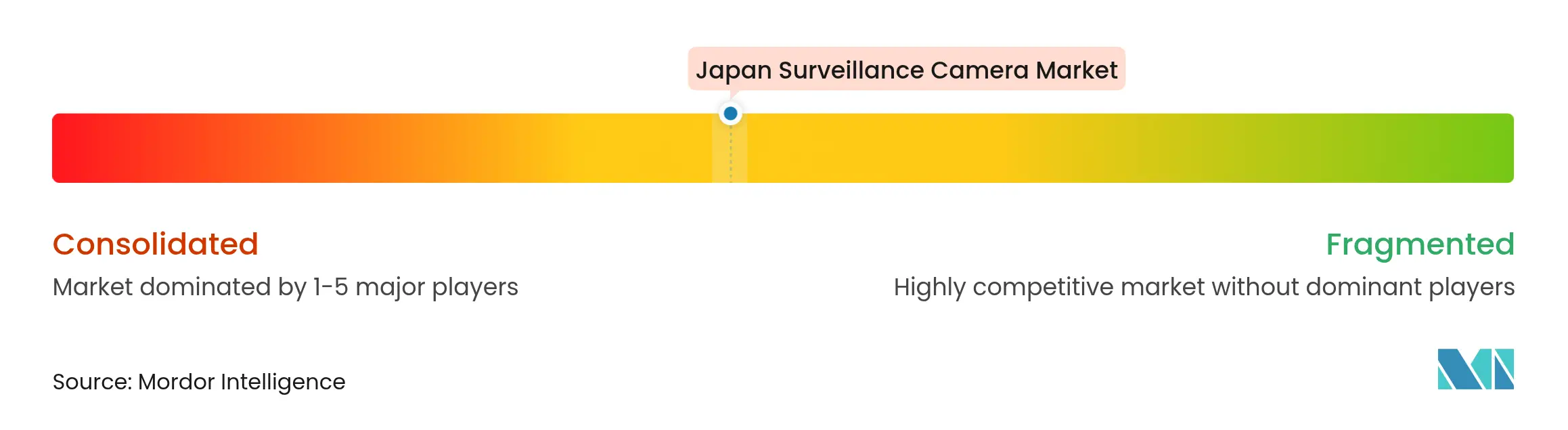

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Vigilancia en Japón por Mordor Intelligence

El tamaño del mercado de cámaras de vigilancia en Japón fue valorado en USD 3.990 millones en 2025 y se estima que crecerá desde USD 4.410 millones en 2026 hasta alcanzar USD 7.310 millones en 2031, a una CAGR del 10,61% durante el período de previsión (2026-2031). Las sólidas perspectivas reflejan el programa Sociedad 5.0, que trata las cámaras como infraestructura fundamental de las ciudades inteligentes, y se alinean con las prioridades de seguridad urbana en Tokio, Osaka y Fukuoka. La demanda también proviene de una población envejecida que requiere monitoreo continuo en centros de atención a personas mayores, mientras que las empresas aceleran su transición hacia análisis de borde habilitados por IA para la conciencia situacional en tiempo real. Las cámaras IP, los sensores CMOS y la imagen 4K conforman la columna vertebral tecnológica, ya que admiten análisis avanzados y se integran sin problemas con las redes privadas 5G. Los proveedores están pivotando desde ofertas centradas en hardware hacia modelos de software como servicio que prometen ingresos recurrentes y actualizaciones de funciones rápidas.

Conclusiones Clave del Informe

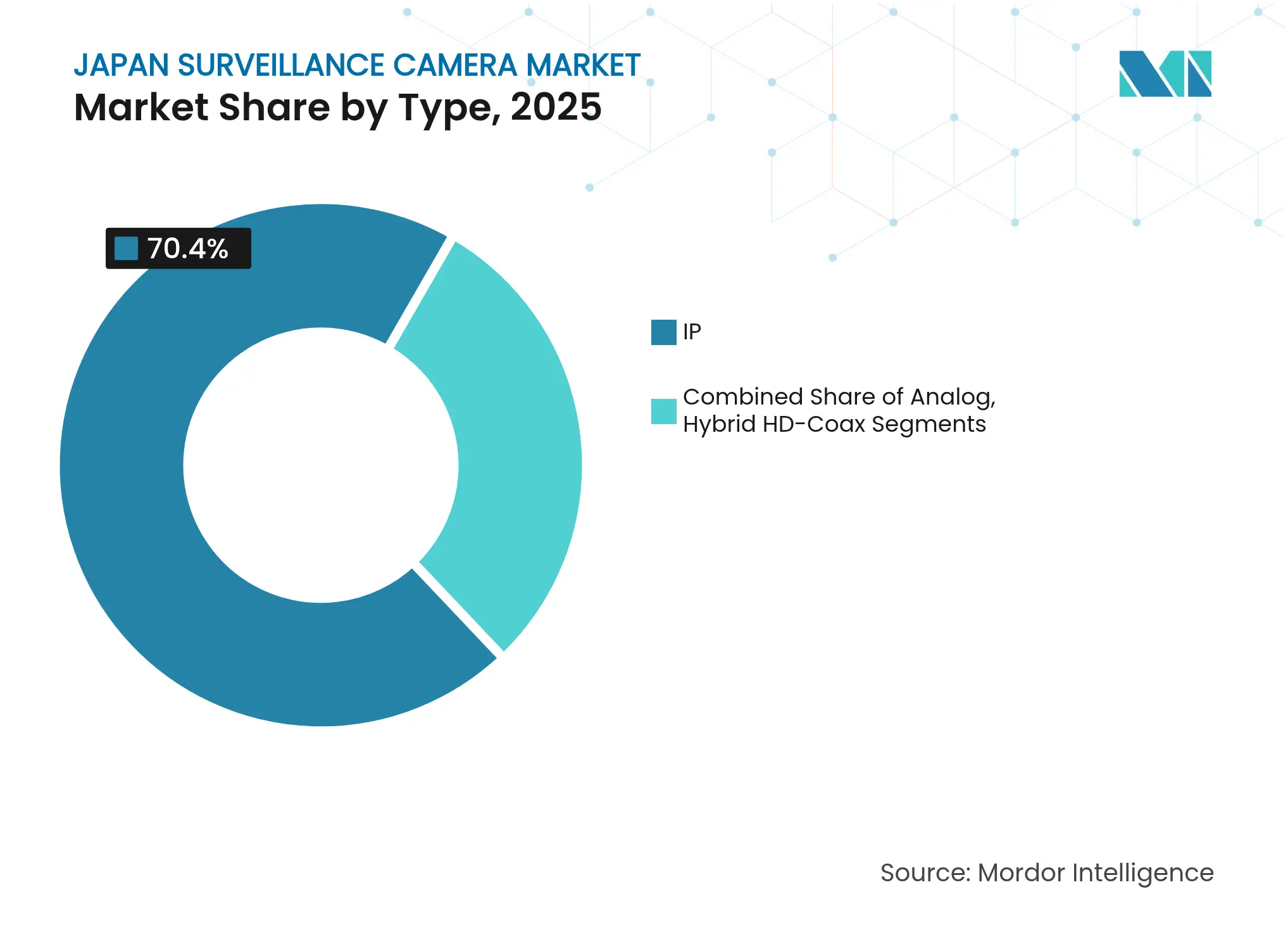

- Por tipo, las cámaras IP representaron el 70,40% de la participación del mercado de cámaras de vigilancia en Japón en 2025 y se expanden a una CAGR del 11,98% hasta 2031.

- Por factor de forma, los diseños de domo lideraron con una participación de ingresos del 31,50% en 2025, mientras que se proyecta que las cámaras de 360 grados registren una CAGR del 11,23% hasta 2031.

- Por resolución, los sistemas de 4K y superior representaron la participación de mayor crecimiento del 13,25% del tamaño del mercado de cámaras de vigilancia en Japón en 2025.

- Por tipo de sensor, CMOS capturó el 92,70% de la participación del tamaño del mercado de cámaras de vigilancia en Japón en 2025 y crece a una CAGR del 12,65%.

- Por conectividad, los despliegues inalámbricos ascienden a una CAGR del 11,92%, aunque los enlaces cableados aún dominan con el 67,30% de participación de mercado.

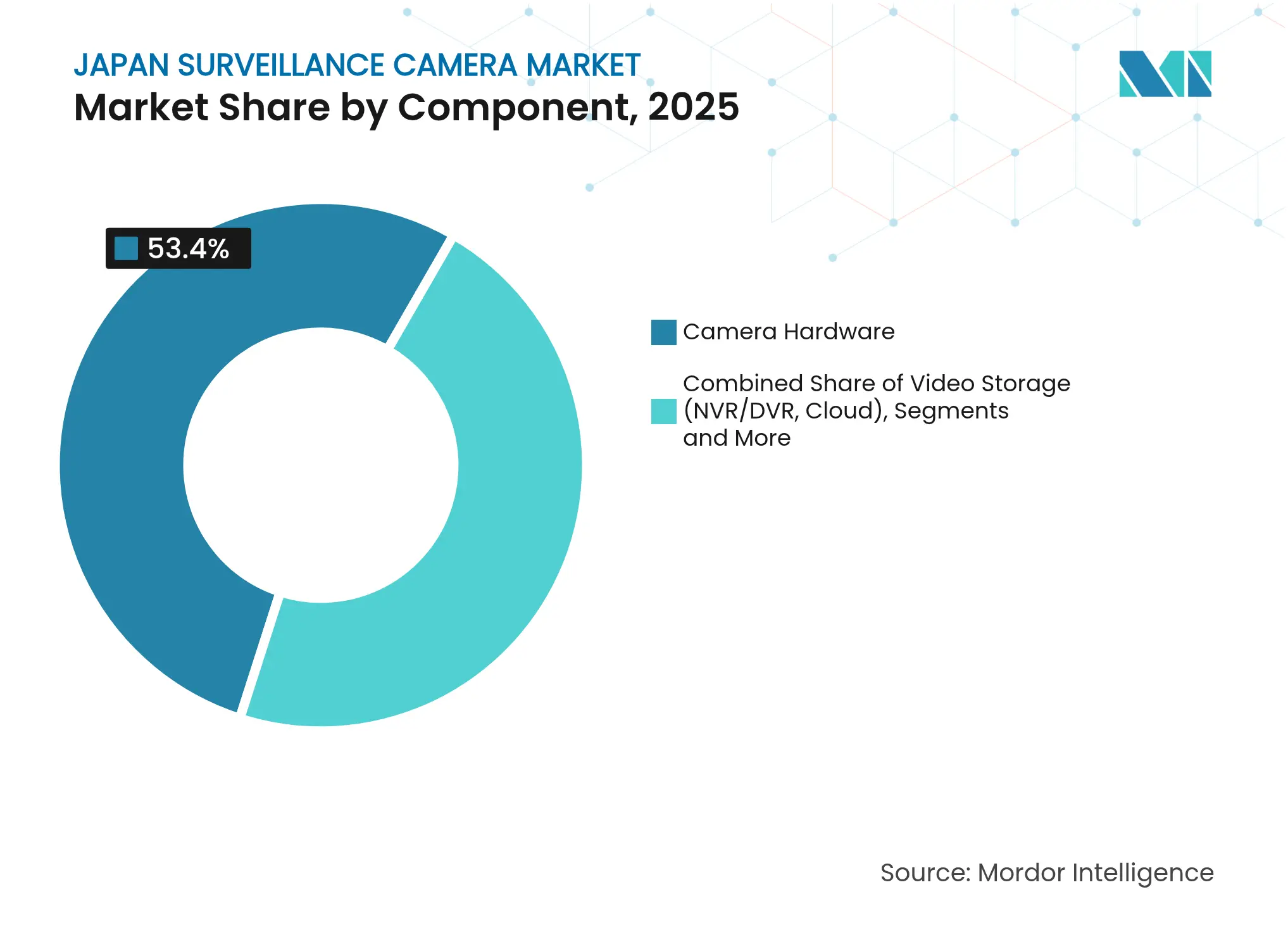

- Por componente, el software de análisis de video y los servicios de IA lideran el campo con una CAGR del 12,22% hasta 2031.

- Por usuario final, el gobierno y la seguridad pública dominaron con una participación de ingresos del 28,60% en 2025, mientras que se prevé que el comercio minorista y la hostelería generen una CAGR del 10,56%.

- Panasonic, Sony e i-PRO controlaron conjuntamente una participación de mediados de la adolescencia del mercado global en 2024, lo que subraya una fragmentación moderada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cámaras de Vigilancia en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de análisis de borde habilitados por IA en espacios públicos | +2.8% | Nacional; adopción temprana en Tokio, Osaka, Fukuoka | Mediano plazo (2-4 años) |

| Proyectos de seguridad de ciudades inteligentes y Sociedad 5.0 | +2.1% | Áreas metropolitanas de Tokio, Osaka, Fukuoka | Largo plazo (≥ 4 años) |

| Preocupaciones por mermas en el comercio minorista que aceleran la implementación de análisis de video | +1.4% | Nacional; densos distritos comerciales urbanos | Corto plazo (≤ 2 años) |

| Demanda de una población envejecida para el monitoreo de atención a personas mayores e incidentes críticos | +1.7% | Nacional; mayor penetración rural | Largo plazo (≥ 4 años) |

| Expansión de centros logísticos en la Bahía de Tokio y la Bahía de Osaka | +1.2% | Corredores industriales | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para actualizaciones de seguridad 4K/8K en la Expo de Osaka 2025 | +0.9% | Kansai; efecto secundario nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Análisis de Borde Habilitados por IA en Espacios Públicos

NTT y DOCOMO lograron un salto en la precisión de inferencia del 57% al 90% al trasladar el procesamiento al borde de la red, demostrando que la inteligencia distribuida reduce la latencia y mejora la detección en tiempo real. [1]NTT DOCOMO Inc., "NTT y DOCOMO Demuestran con Éxito el Control Unificado bajo Demanda de los Servicios de Computación a través de la Integración de Red y Servicios," docomo.ne.jpLos líderes municipales consideran el procesamiento en el borde como una mejora de la privacidad, ya que menos video sale de la cámara, lo que se alinea con los mandatos de la APPI. Los integradores comerciales agrupan cámaras listas para el borde con placas micro-NPU para reducir los costos de servidor y ganar licitaciones públicas. Nuevos casos de uso —como la detección de osos en parques rurales— amplían el valor más allá de la seguridad y fomentan la financiación multidepartamental. Como resultado, los integradores de sistemas están orientando su I+D hacia modelos ligeros en el dispositivo que operan en entornos con ancho de banda limitado.

Proyectos de Seguridad de Ciudades Inteligentes y Sociedad 5.0

El Ministerio de Tierra, Infraestructura, Transporte y Turismo recopila datos de flujo peatonal en el distrito Otemachi–Marunouchi–Yurakucho para informar la planificación de evacuaciones y el alivio de la congestión.[2]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "人流データを取得する実証実験を行います," mlit.go.jpOsaka Metro completó la instalación de torniquetes de reconocimiento facial en toda la red antes de la Expo 2025, mostrando un tránsito sin fricciones y reforzando la cobertura de vigilancia. Los postes inteligentes en la Isla Yumeshima integran cámaras, Wi-Fi y sensores ambientales, creando un único mástil para múltiples servicios municipales. Los socios tecnológicos extranjeros codesarrollan algoritmos con empresas japonesas establecidas y planean exportar las soluciones probadas conjuntamente. Estas iniciativas elevan la visibilidad del mercado de cámaras de vigilancia en Japón entre los inversores globales que buscan despliegues de referencia para plataformas de ciudades inteligentes de próxima generación.

Preocupaciones por Mermas en el Comercio Minorista que Aceleran la Implementación de Análisis de Video

Las mermas erosionan los márgenes en tiendas con escasez de mano de obra, lo que impulsa la adopción de cámaras de 360 grados que combinan seguimiento de objetos, análisis esquelético y estimación de la mirada. Los minoristas combinan la vigilancia con datos del punto de venta para señalar transacciones anómalas al instante. VORTEX nativo en la nube, lanzado por VIVOTEK, permite a los operadores de cadenas ejecutar modelos de IA de forma centralizada mientras envían configuraciones actualizadas. La política sin efectivo de la Expo de Osaka es otro catalizador; los comerciantes deben validar los pagos digitales de forma segura, lo que impulsa las integraciones de cámara a punto de venta. Estas dinámicas convierten al comercio minorista en el adoptante del sector privado de mayor crecimiento en el mercado de cámaras de vigilancia en Japón.

Demanda de una Población Envejecida para el Monitoreo de Atención a Personas Mayores e Incidentes Críticos

Ridgelinez, empresa derivada de Fujitsu, pilota algoritmos de análisis de la marcha que identifican a pacientes con demencia que deambulan y alertan a los cuidadores en tiempo real. Los centros de atención a personas mayores instalan cámaras interiores con software de detección de caídas, reduciendo las rondas de enfermería y las reclamaciones de seguros. Las estrategias gubernamentales de demencia proporcionan subsidios para tecnología que equilibra la seguridad con la privacidad, por lo que los proveedores incorporan filtros de anonimización que eliminan los datos faciales. Las clínicas rurales adoptan cámaras de bajo consumo conectadas a través de redes LPWA donde la fibra es escasa, extendiendo el monitoreo más allá de los centros urbanos. En conjunto, estas aplicaciones amplían la demanda total direccionable y diversifican los ingresos más allá de los presupuestos de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de datos personales y reconocimiento facial (APPI) | -1.8% | Nacional; aplicación más estricta en zonas urbanas | Largo plazo (≥ 4 años) |

| Oposición pública a la vigilancia masiva en calles comerciales urbanas | -0.9% | Distritos comerciales de Tokio y Osaka | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores que afecta los plazos de entrega de cámaras IP | -1.2% | Nacional; todos los segmentos tecnológicos | Corto plazo (≤ 2 años) |

| Alto costo de modernización de la infraestructura analógica heredada en municipios | -0.7% | Pueblos rurales, ciudades pequeñas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Datos Personales y Reconocimiento Facial (APPI)

El Comité de Protección de Información Personal exige la divulgación de los objetivos de uso de las cámaras e impone multas de hasta 100 millones de JPY (0,94 millones de USD) por incumplimiento. Los minoristas deben publicar avisos claros y ofrecer mecanismos de exclusión voluntaria, lo que complica el despliegue. Los proveedores responden con complementos de redacción en el dispositivo y difuminado facial que eliminan los datos biométricos antes del almacenamiento. Los ciclos de adquisición se alargan a medida que los equipos legales, de cumplimiento y de recursos humanos revisan las evaluaciones de impacto. A pesar de estos obstáculos, las soluciones listas para el cumplimiento normativo exigen primas de precio, amortiguando la presión sobre los márgenes.

Volatilidad en la Cadena de Suministro de Semiconductores que Afecta los Plazos de Entrega de Cámaras IP

Japón depende de obleas CIS y conjuntos de chips SoC importados; las escaseces alargan los calendarios de entrega más allá de 20 semanas para determinados módulos de 8 MP. La fábrica Rapidus de USD 638 millones apunta a la producción local de 2 nm, pero no aliviará las restricciones hasta 2027. Los fabricantes de equipos originales sustituyen componentes y rediseñan placas para asegurar el suministro, incurriendo en gastos de ingeniería y riesgos de control de calidad. Los distribuidores acumulan inventario, elevando los precios en los canales y reduciendo los presupuestos de los usuarios finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de IP Acelera la Transformación Digital

Las cámaras IP controlaron el 70,40% de la participación del mercado de cámaras de vigilancia en Japón en 2025, ya que las empresas favorecieron los protocolos abiertos y la integración en la nube. Este segmento, que crece al 11,98%, sustenta los proyectos de Sociedad 5.0 que dependen de la interoperabilidad de datos. Los envíos analógicos disminuyen cada trimestre porque los municipios quieren sistemas preparados para el futuro que alberguen módulos de análisis de borde. El HD-Coax Híbrido sigue siendo una opción de transición para los sitios que buscan actualizaciones incrementales sin recableado.

El rendimiento de IP mejorará con la llegada de MIMO distribuido en bandas por debajo de 6 GHz, garantizando enlaces de múltiples gigabits incluso en trenes de alta velocidad. El backhaul de baja latencia permite la inferencia de IA en autobuses en movimiento, ampliando el alcance de la vigilancia móvil. A medida que los puntos finales IP exponen API, los proveedores de software agrupan funciones avanzadas —detección de merodeo, cumplimiento de equipos de protección personal— a través de actualizaciones de firmware por aire, elevando así los costos de cambio y profundizando el bloqueo del ecosistema en todo el mercado de cámaras de vigilancia en Japón.

Por Factor de Forma: La Innovación de 360 Grados Desafía los Diseños Tradicionales

Las unidades de domo retuvieron una participación de ingresos del 31,50% en 2025 debido a su resistencia al vandalismo en el comercio minorista y las estaciones de tránsito. Sin embargo, las cámaras de 360 grados avanzan a una CAGR del 11,23% porque reducen los puntos ciegos y disminuyen el número total de unidades. Las cámaras de bala siguen siendo la opción para las vallas perimetrales donde la iluminación IR de largo alcance es vital, mientras que los modelos PTZ sirven a los estadios que requieren control del operador.

Los sensores de ojo de pez ahora se combinan con algoritmos de deformación dentro de la cámara, entregando transmisiones panorámicas a las plataformas de gestión de video sin cómputo adicional. Los minoristas aprovechan esta función para mapear los recorridos de los compradores, mientras que los operadores logísticos superponen zonas de conteo en los pisos de los almacenes para gestionar la congestión. Estos beneficios refuerzan la adopción, posicionando los modelos de ojo de pez como catalizadores de ventas de mayor margen dentro del mercado de cámaras de vigilancia en Japón.

Por Resolución: La Adopción de 4K se Acelera a Pesar del Dominio del Full HD

Los dispositivos Full HD aún dominan el 47,60% de los envíos de 2025, equilibrando el ancho de banda y la claridad en los despliegues convencionales. Los incentivos gubernamentales previos a la Expo 2025 impulsan la adopción de 4K, generando la CAGR más rápida del 13,25%. Las unidades solo HD quedan relegadas a áreas de bajo riesgo, como los estacionamientos. Los proveedores de IA asesoran a los clientes de que una mayor densidad de píxeles mejora la precisión de detección de objetos pequeños, fortaleciendo la tesis de inversión.

Los canales tecnológicos incluyen sensores de silicio flexibles orientados a sensores panorámicos de 8K, que NHK espera comercializar para 2025. La caída de los precios de los SSD reduce el costo de almacenamiento por terabyte, neutralizando una barrera histórica para el despliegue de alta resolución. En consecuencia, la resolución premium forma un nuevo vector de diferenciación para las licitaciones de ciudades inteligentes en el mercado de cámaras de vigilancia en Japón.

Por Tipo de Sensor: El Dominio Abrumador de CMOS Refleja la Madurez Tecnológica

CMOS capturó el 92,70% de los envíos en 2025, impulsado por un rendimiento superior en condiciones de poca luz y los avances en la iluminación trasera. El segmento se expande un 12,65% anualmente a medida que las fábricas nacionales refinan las arquitecturas de píxeles. El CCD permanece confinado a la imagen científica y los proyectos de archivo especializados. La división de sensores de Sony registró un crecimiento de ingresos de dos dígitos, destacando el efecto secundario de las innovaciones de los teléfonos inteligentes en la vigilancia.

Las hojas de ruta de CMOS integran motores de inferencia de IA apilados, comprimiendo el video y ejecutando modelos localmente. Esta sinergia de hardware acorta la latencia y sustenta los mandatos de privacidad por diseño. Como resultado, los compradores gubernamentales especifican CMOS como requisito predeterminado en los documentos de licitación, consolidando su liderazgo en el mercado de cámaras de vigilancia en Japón.

Por Conectividad: El Crecimiento Inalámbrico Desafía la Infraestructura Cableada

Los enlaces cableados representan el 67,30% de los despliegues, apreciados por su rendimiento determinístico en entornos de misión crítica. Sin embargo, las unidades inalámbricas crecen un 11,92% anualmente gracias a las licencias 5G locales que permiten redes privadas en toda la fábrica. Las empresas de instalación cotizan costos de mano de obra un 25% más bajos cuando el cableado no es necesario, acelerando los plazos de los proyectos.

Los segmentos 5G de baja latencia admiten análisis en tiempo real en patios de contenedores donde las cámaras montan grúas automatizadas. Los proveedores integran radios Wi-Fi 6 y 5G en placas únicas, habilitando redundancia de respaldo. El Ministerio de Asuntos Internos y Comunicaciones informa de 153 licencias de sub-6 GHz emitidas, lo que presagia una aceptación más amplia. A medida que el inalámbrico respaldado por acuerdos de nivel de servicio madura, la ganancia de participación continuará dentro del mercado de cámaras de vigilancia en Japón.

Por Componente: El Software y los Servicios de IA Impulsan la Creación de Valor

El hardware aún aporta el 53,40% de los ingresos, pero el software y los servicios de IA escalan un 12,22% anualmente. Los proveedores desagrupan los análisis en suscripciones escalonadas —conteo de objetos, detección de emociones, puntuación de anomalías— creando flujos de ingresos recurrentes anuales predecibles. El almacenamiento de video se desplaza hacia NVR en la nube donde los precios basados en el consumo alinean el costo con las políticas de retención de grabaciones.

LiLz recaudó 430 millones de JPY para comercializar la IA como servicio combinada con cámaras de bajo consumo para inspecciones industriales. Tales movimientos ilustran el giro del gasto de capital al gasto operativo y consolidan aún más el papel del software en el crecimiento general del mercado de cámaras de vigilancia en Japón.

Por Industria de Usuario Final: Liderazgo Gubernamental con Aceleración del Comercio Minorista

El gobierno y la seguridad pública dominaron con una participación del 28,60% en 2025, respaldados por redes de respuesta a desastres y prevención del delito. El comercio minorista y la hostelería producen la CAGR más alta del 10,56% a medida que las cadenas de múltiples tiendas adoptan sistemas de gestión de video en la nube y cajas inteligentes. La banca mantiene una demanda constante de almacenamiento de evidencia a prueba de manipulaciones, mientras que la atención médica invierte en análisis de seguridad del paciente.

Los operadores logísticos adoptan el reconocimiento de matrículas para automatizar las puertas; los fabricantes aprovechan los sistemas de visión para el aseguramiento de la calidad. Los campus educativos despliegan vigilancia perimetral vinculada a aplicaciones de alerta de emergencia, equilibrando la seguridad y la privacidad. Esta ampliación de los casos de uso verticales consolida flujos de ingresos diversificados en toda la industria de cámaras de vigilancia en Japón.

Análisis Geográfico

Kanto aseguró el 37,70% del mercado de cámaras de vigilancia en Japón en 2025, reflejando la densa población de Tokio y la concentración de activos de alto valor. Los proyectos piloto de ciudades inteligentes, incluidos los corredores de autobuses autónomos, crean un terreno fértil para los despliegues con gran carga de IA. El proyecto de transportador Autoflow-Road añadirá cientos de cámaras de borde de carretera para el seguimiento de carga una vez operativo, extendiendo la demanda a lo largo del corredor Kanto–Kansai.

Kansai ocupa el segundo lugar y se acelera a medida que las inversiones de la Expo 2025 modernizan estaciones, estadios y lugares turísticos. La iniciativa sin efectivo de la región significa que cada nodo de transacción requiere verificación de video integrada, entrelazando la vigilancia con los sistemas de respaldo de tecnología financiera. Las instalaciones portuarias alrededor de la Bahía de Osaka también despliegan cámaras térmicas para inspecciones nocturnas de carga, ampliando la demanda industrial.

Kyushu y Chugoku siguen como regiones de nivel medio, adoptando vigilancia para la seguridad del turismo entrante y el monitoreo de la población envejecida. Los gobiernos locales aprovechan las subvenciones nacionales de transformación digital para reemplazar los sistemas analógicos con cámaras de IA de borde. Las prefecturas rurales se centran en unidades rentables alimentadas por energía solar que operan en redes LTE-M, lo que ilustra que el crecimiento no se limita a las megaciudades sino que se difunde hacia afuera, ampliando la huella general del mercado de cámaras de vigilancia en Japón.

Panorama Competitivo

Los actores nacionales establecidos —Panasonic, Sony e i-PRO— aprovechan su profunda experiencia en óptica y sus relaciones de larga data con el gobierno para retener cuentas clave. Aceleran el cambio hacia SoC listos para IA y enfatizan el cumplimiento de la APPI como diferenciador de confianza. Los participantes chinos como Dahua y Hikvision persiguen una penetración liderada por el precio y se asocian con distribuidores locales para la cobertura de servicios. Los proveedores europeos Axis y Bosch se concentran en productos con seguridad cibernética reforzada y SDK de plataforma abierta para ganar proyectos premium.

Las empresas emergentes se agrupan en torno a análisis en la nube y algoritmos específicos por sector vertical. Las solicitudes de patentes relacionadas con sistemas de observación se dispararon, reflejando una I+D activa y estrategias de propiedad intelectual defensivas. Las asociaciones estratégicas proliferan; JR East-MODE alinea los sensores de IoT con la vigilancia ferroviaria, mientras que KDDI y NEC integran pilas de seguridad de telecomunicaciones. En conjunto, el panorama pasa de las batallas por la participación de hardware al posicionamiento en el ecosistema dentro del mercado de cámaras de vigilancia en Japón.

Líderes de la Industria de Cámaras de Vigilancia en Japón

Panasonic Corporation

Sony Corporation

i-PRO Co., Ltd.

NEC Corporation

Canon Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: VIVOTEK introdujo VORTEX, un sistema de gestión de video en la nube con funciones de Centro de IA para ofrecer análisis escalables basados en suscripción a los socios de canal japoneses.

- Julio de 2025: Dahua Technology Japan presentó HDCVI X Plus, incorporando la mejora nocturna WizColor y la búsqueda AcuPick para extender la vida útil de la infraestructura de coaxial.

- Mayo de 2025: Novalux Japan adquirió participación accionaria en AIRUCA para combinar la computación integrada con motores de reconocimiento de IA centrados en la privacidad.

- Marzo de 2025: NTT, DOCOMO y NEC demostraron MIMO distribuido de 6G que mantiene un rendimiento de múltiples Gbps para la vigilancia móvil en trenes y automóviles.

Alcance del Informe del Mercado de Cámaras de Vigilancia en Japón

Las cámaras de vigilancia, también conocidas como cámaras de seguridad, son videocámaras diseñadas para monitorear áreas específicas. Normalmente, se conectan a un sistema de grabación o a una red IP y son monitoreadas, especialmente en entornos comerciales. El estudio evalúa las tendencias y dinámicas relacionadas con los diferentes tipos de cámaras de vigilancia en diversos sectores de usuarios finales en Japón. Además, el estudio consideró las ventas de cámaras de vigilancia por parte de los principales proveedores del mercado en Japón como línea de base para la estimación del mercado.

El mercado de cámaras de vigilancia en Japón está segmentado por tipo (basado en analógico, basado en IP) y por industria de usuario final (gobierno, banca, atención médica, transporte y logística, industrial y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Analógica |

| IP |

| HD-Coax Híbrida |

| Domo |

| Bala |

| Caja |

| PTZ |

| 360 Grados / Ojo de Pez |

| HD (≤ 1080p) |

| Full HD (2 MP-4 MP) |

| 4K y Superior |

| CCD |

| CMOS |

| Cableada |

| Inalámbrica (Wi-Fi / 5G) |

| Hardware de Cámara |

| Almacenamiento de Video (NVR/DVR, Nube) |

| Software de Análisis de Video y Servicios de IA |

| Accesorios y Kits de Montaje |

| Gobierno y Seguridad Pública |

| Banca y Servicios Financieros |

| Instalaciones de Atención Médica |

| Transporte y Logística |

| Industrial y Manufactura |

| Campus Educativos |

| Comercio Minorista y Hostelería |

| Oficinas Comerciales y Centros de Datos |

| Por Tipo | Analógica |

| IP | |

| HD-Coax Híbrida | |

| Por Factor de Forma | Domo |

| Bala | |

| Caja | |

| PTZ | |

| 360 Grados / Ojo de Pez | |

| Por Resolución | HD (≤ 1080p) |

| Full HD (2 MP-4 MP) | |

| 4K y Superior | |

| Por Tipo de Sensor | CCD |

| CMOS | |

| Por Conectividad | Cableada |

| Inalámbrica (Wi-Fi / 5G) | |

| Por Componente | Hardware de Cámara |

| Almacenamiento de Video (NVR/DVR, Nube) | |

| Software de Análisis de Video y Servicios de IA | |

| Accesorios y Kits de Montaje | |

| Por Industria de Usuario Final | Gobierno y Seguridad Pública |

| Banca y Servicios Financieros | |

| Instalaciones de Atención Médica | |

| Transporte y Logística | |

| Industrial y Manufactura | |

| Campus Educativos | |

| Comercio Minorista y Hostelería | |

| Oficinas Comerciales y Centros de Datos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras de vigilancia en Japón?

El mercado está valorado en USD 4.410 millones en 2026 y se proyecta que alcance USD 7.310 millones en 2031.

¿Qué tipo de cámara crece más rápido en Japón?

Las cámaras IP se expanden a una CAGR del 11,98% debido a la integración perfecta con las plataformas de análisis de IA.

¿Cómo influirá la Expo 2025 en la demanda de vigilancia?

Los subsidios gubernamentales vinculados a la Expo 2025 están acelerando las actualizaciones a 4K y los despliegues de reconocimiento facial, impulsando la adquisición a corto plazo.

¿Por qué las cadenas minoristas invierten fuertemente en análisis?

Los análisis de video sofisticados abordan las mermas, optimizan los diseños y respaldan las transacciones sin efectivo, impulsando una CAGR del 10,56% en el segmento.

¿Qué problemas regulatorios deben afrontar los integradores?

La APPI de Japón exige una divulgación estricta y el consentimiento para el reconocimiento facial, requiriendo tecnologías de preservación de la privacidad y auditorías de cumplimiento.

¿Está el inalámbrico preparado para superar a los enlaces de vigilancia cableados?

Los sistemas inalámbricos, respaldados por espectro 5G local, crecen un 11,92% anualmente, pero las conexiones cableadas aún dominan los despliegues de infraestructura crítica.

Última actualización de la página el: