Tamaño y Participación del Mercado de Seguros de Automóviles de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

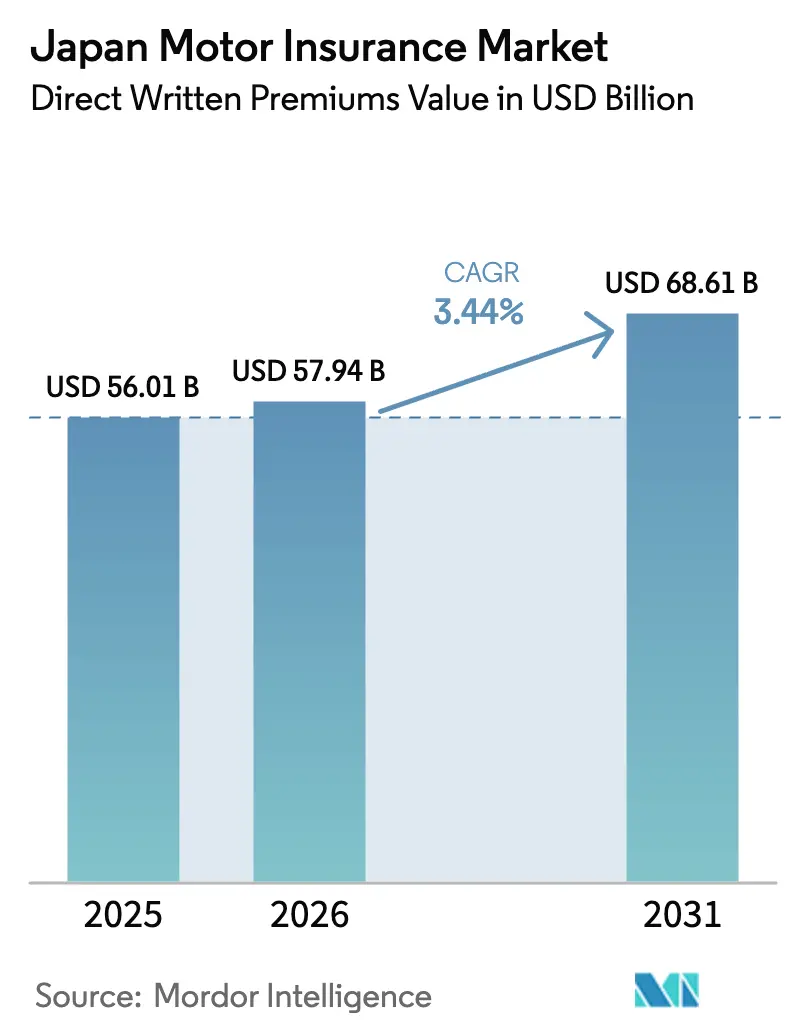

| Tamaño del mercado en el año base (2025) | 56.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 57.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

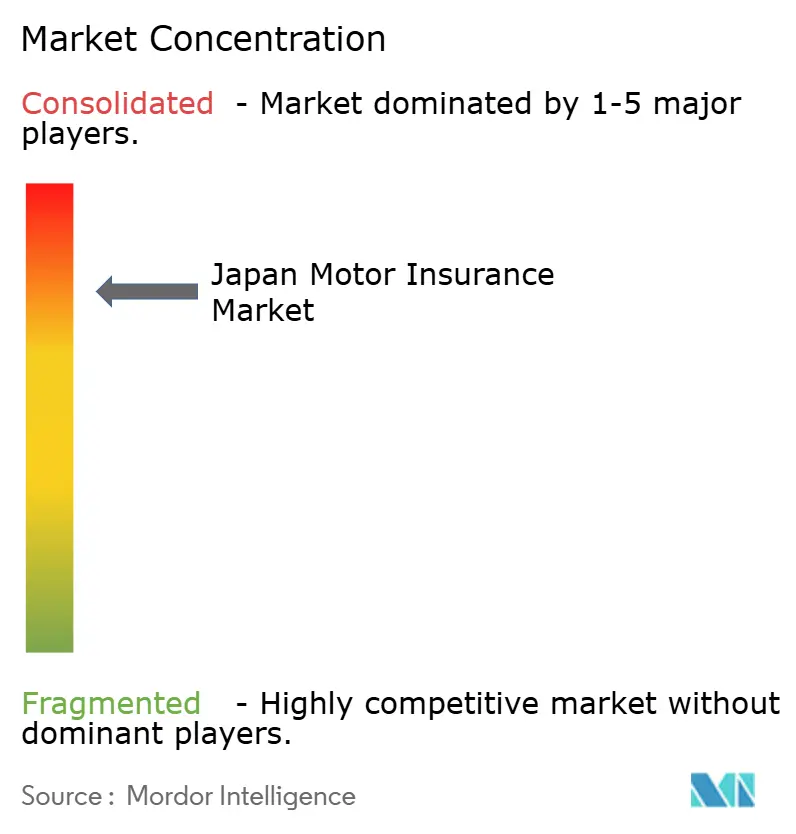

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Automóviles de Japón en términos de valor de primas directas emitidas crezca de USD 56,01 mil millones en 2025 a USD 57,94 mil millones en 2026 y se prevé que alcance USD 68,61 mil millones en 2031 a una CAGR del 3,44% durante 2026-2031.

La trayectoria de crecimiento refleja un cambio de la expansión en volumen hacia la optimización del valor, ya que el envejecimiento demográfico y el uso estable de vehículos moderan el crecimiento de pólizas, mientras que la creciente complejidad de los vehículos y la exposición a riesgos climáticos elevan los valores asegurados y los costos de siniestros. Las aseguradoras apuestan por la disciplina en la fijación de precios, el rediseño de productos y la telemática, dado que la frecuencia de accidentes se mantiene baja pero la gravedad de los siniestros aumenta con los sistemas de asistencia a la conducción (ADAS) y la electrificación. La transformación de la distribución está en marcha a medida que la Agencia de Servicios Financieros impulsa una mayor transparencia y estándares de conducta para los agentes, lo que intensifica la competencia de precios y acelera los canales directos e integrados. El núcleo competitivo se mantiene estable, aunque las reformas operativas y las capacidades digitales pesan más en la economía que el volumen de ventas, lo que vincula las mejoras de rentabilidad a la precisión en la suscripción más que a la captación de clientes.

Conclusiones Clave del Informe

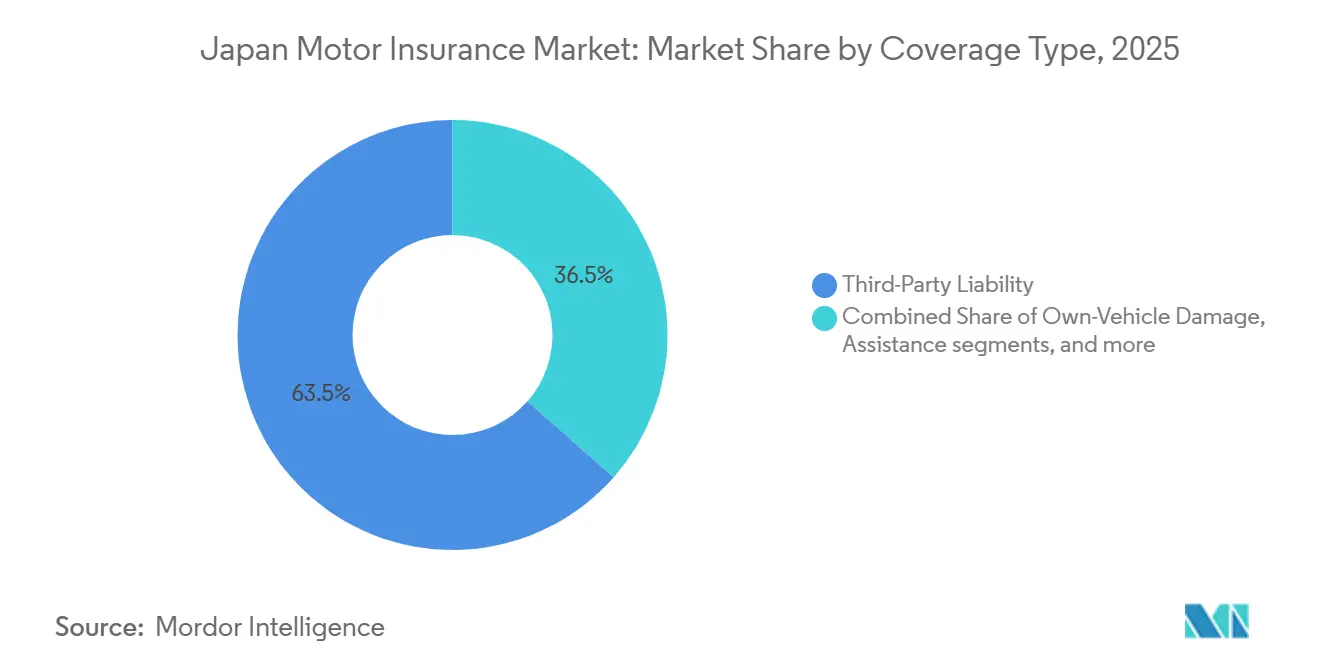

- Por tipo de cobertura, la responsabilidad civil ante terceros lideró con el 63,5% de la participación del mercado de seguros de automóviles de Japón en 2025, mientras que la cobertura de daños al propio vehículo está prevista que se expanda a una CAGR del 6,8% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 56,8% de las primas en 2025 en el mercado de seguros de automóviles de Japón, mientras que se proyecta que los vehículos comerciales registren el crecimiento más rápido con una CAGR del 5,4% hasta 2031.

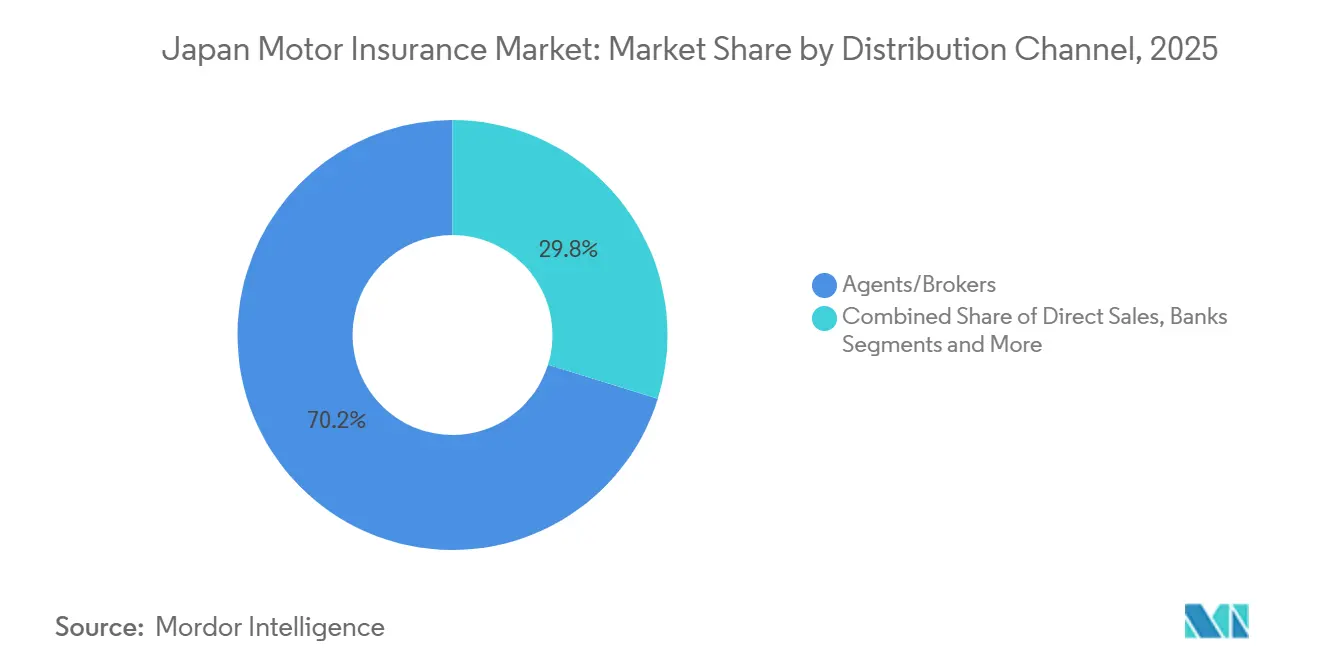

- Por canal de distribución, los agentes y corredores mantuvieron una participación del 70,2% en 2025 en el mercado de seguros de automóviles de Japón, mientras que se prevé que las plataformas digitales y otros canales emergentes crezcan a una CAGR del 6,54% hasta 2031.

- Por tren motriz, los vehículos de motor de combustión interna representaron el 58,7% de las primas en 2025 en el mercado de seguros de automóviles de Japón, mientras que se espera que las primas de vehículos eléctricos crezcan a una CAGR del 4,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los automóviles de pasajeros en uso sostienen la demanda del Seguro Obligatorio de Responsabilidad Civil Automovilística | +0.7% | Nacional, concentrado en Tokio (134 fallecidos), Kanagawa (139) y Hokkaido (129) | Largo plazo (≥ 4 años) |

| Aumento gradual de los kilómetros recorridos por vehículos | +0.5% | Nacional, con la brecha urbano-rural dado que las áreas metropolitanas se recuperan más rápido | Mediano plazo (2-4 años) |

| Los ADAS y los registradores de conducción son incentivados por la regulación | +1.2% | Nacional, con la Agencia de Servicios Financieros y el Ministerio de Tierra, Infraestructura, Transporte y Turismo coordinando entre prefecturas | Mediano plazo (2-4 años) |

| Responsabilidad civil obligatoria ante terceros en medio de la recuperación del turismo | +0.6% | Nacional, con efecto secundario en regiones con alta afluencia turística (Kioto, Osaka, Okinawa) | Corto plazo (≤ 2 años) |

| Expansión de vehículos eléctricos e híbridos | +0.9% | Adopción principal en Tokio, Kanagawa, Aichi; secundaria en Osaka, Fukuoka | Largo plazo (≥ 4 años) |

| Impulso gubernamental hacia la conducción automatizada | +0.8% | Nacional, con ganancias tempranas en Fukui (Eiheiji-cho), Chiba, con 19 áreas operando durante todo el año | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los automóviles de pasajeros en uso sostienen la demanda del Seguro Obligatorio de Responsabilidad Civil Automovilística

El creciente número de automóviles de pasajeros en uso sostiene la demanda del seguro de automóviles obligatorio. Japón contaba con 62,32 millones de automóviles de pasajeros en circulación a finales de 2024, equivalente al 79,1% de los 78,74 millones de vehículos de motor del país, lo que ancla la demanda del seguro obligatorio de responsabilidad civil automovilística bajo la ley de obligatoriedad[1]Asociación Japonesa de Fabricantes de Automóviles, "La Industria del Motor de Japón 2025," JAMA, jama.or.jp. La vida útil media se prolongó a 13,32 años en marzo de 2024, lo que mantiene los vehículos asegurados por más tiempo y eleva los volúmenes de renovación incluso cuando las nuevas matriculaciones se moderan. Las primas del seguro obligatorio de responsabilidad civil automovilística totalizaron JPY 688,9 mil millones en el ejercicio fiscal 2022, representando el 6,6% del total de primas no de vida emitidas, lo que subraya el volumen de referencia que crea el mandato. Si bien las muertes en tráfico cayeron a 2.547 en 2025, la policía registró 287.236 accidentes con lesiones, lo que sostiene una necesidad constante de cobertura ante terceros a pesar de los avances en seguridad. La Agencia de Servicios Financieros mantuvo las tarifas de primas obligatorias sin cambios en enero de 2026, señalando estabilidad en los siniestros, y el mecanismo de protección al tomador mantiene una ratio de cobertura del 100% que protege a los consumidores incluso en caso de dificultades de la aseguradora.

Aumento gradual de los kilómetros recorridos por vehículos de pasajeros. Apoyo a un mayor volumen de primas

Un aumento gradual en el total de kilómetros recorridos por automóviles de pasajeros apoya mayores volúmenes de primas a pesar del declive poblacional. El total de kilómetros recorridos por vehículos alcanzó 697.505 millones en el ejercicio fiscal 2024, con los automóviles de pasajeros representando 565.021 millones, una tendencia de recuperación que apoya la fijación de precios basada en la exposición incluso cuando el número de conductores se estabiliza[2]Centro de Investigación de Políticas de Transporte de Japón, "Política de Transporte en Perspectiva: 2025," Nikkoken, nikkoken.or.jp. Las aseguradoras utilizan el kilometraje anual como factor clave en la fijación de precios de pólizas voluntarias, por lo que un mayor uso puede elevar los fondos de primas agregados sin aumentar el número de pólizas. Los operadores logísticos se enfrentan a una escasez de capacidad proyectada del 34% para el ejercicio fiscal 2030, lo que eleva la utilización de flotas y aumenta la exposición al riesgo por vehículo en las líneas comerciales. Los vehículos eléctricos importados representaron el 70% de los vehículos eléctricos matriculados en 2024 y registraron una distancia mensual media de 472 kilómetros, la mayor entre los trenes motrices, lo que sugiere que la electrificación puede añadir una modesta presión al alza sobre el kilometraje. Los corredores urbanos se recuperan más rápido que las zonas rurales, lo que crea un patrón de uso a dos velocidades que se refleja en los expedientes de tarifas y los modelos de fijación de precios derivados de la telemática.

Los ADAS y los registradores de conducción son incentivados por la regulación

Los incentivos regulatorios, como las tarifas de seguro diferenciadas para vehículos con ADAS y registradores de conducción, fomentan la adopción de automóviles más seguros con cobertura premium. El frenado de emergencia avanzado alcanzó una instalación del 97,8% en los nuevos automóviles de pasajeros domésticos en 2024, y el control de aceleración para errores de pedal llegó al 99,0%, lo que mejora los resultados de seguridad y permite a las aseguradoras fijar descuentos para estas características. Los responsables de políticas promueven los vehículos de apoyo a la seguridad y los programas de telemática, creando un marco favorable para la fijación de precios basada en el comportamiento. Pioneer y Tokio Marine se asociaron en julio de 2025 en cámaras de tablero conectadas que habilitan el servicio Drive Agent Personal lanzado en enero de 2026, que integra alertas de incidentes y asistencia al conductor en la suscripción. La cartera de telemática de MS&AD superó los 1,85 millones de vehículos en junio de 2024, mientras que el producto integrado con registrador de Sompo Japan superó las 370.000 unidades, y su solución para flotas alcanzó 4.700 empresas y 150.000 vehículos. Las tasas de costo de siniestros de referencia del Instituto de Investigación de Seguros Generales de Japón permiten a las empresas reflejar una menor frecuencia de los vehículos equipados con ADAS, traduciendo los avances tecnológicos en ventajas de prima y una adopción más rápida de características.

Responsabilidad civil obligatoria ante terceros en medio de la recuperación del turismo

La responsabilidad civil obligatoria ante terceros para todos los vehículos garantiza una penetración de mercado de referencia en medio de la urbanización y la recuperación del turismo. La Ley de Seguridad de Responsabilidad Automovilística exige el seguro obligatorio de responsabilidad civil automovilística para cada vehículo matriculado, lo que crea una penetración del 100% y elimina la selección adversa en la cobertura básica ante terceros. El contrato opera bajo un principio de equilibrio sin pérdidas ni ganancias y destina los ingresos de inversión a la prevención de accidentes y el apoyo a las víctimas, lo que estabiliza el esquema y mantiene los cambios de precios basados en la evidencia. El gobierno también mantiene una ratio de protección al tomador del 100% para esta línea de contratos, lo que fortalece la confianza del consumidor y evita interrupciones en la cobertura. La demanda de alquiler de automóviles y servicios de uso compartido de vehículos se recuperó en 2024 según los datos oficiales de gasto de los hogares, lo que apunta a un mayor consumo de movilidad y renovaciones constantes del seguro obligatorio de responsabilidad civil automovilística en prefecturas con alta afluencia turística. El marco de supervisión asigna al Instituto de Investigación de Seguros Generales de Japón la fijación de tarifas completas estándar y costos de siniestros de referencia, mientras que la Agencia de Servicios Financieros, el Ministerio de Tierra, Infraestructura, Transporte y Turismo y la Agencia Nacional de Policía alinean la aprobación del sistema, el registro de seguridad y las normas de tráfico para los Niveles 3 y 4, lo que garantiza que la cobertura siga siendo aplicable a medida que avanzan las tecnologías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta saturación del mercado limita el crecimiento de nuevos clientes | -0.6% | Nacional, más agudo en prefecturas con envejecimiento poblacional (Shimane, Tottori, Akita) | Mediano plazo (2-4 años) |

| El envejecimiento de la población y la disminución de la tasa de natalidad reducen el parque automovilístico | -0.8% | Nacional, más rápido en prefecturas rurales con despoblación | Largo plazo (≥ 4 años) |

| Presión sobre la tarifa media de primas por la competencia | -0.5% | Nacional, intensificada por nuevos participantes digitales y canales directos | Corto plazo (≤ 2 años) |

| El mayor riesgo de los conductores de edad avanzada eleva los siniestros | -0.4% | Nacional, concentrado donde los mayores de 65 años superan el 30% de la población | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La alta saturación del mercado limita el crecimiento de nuevos clientes

La alta saturación del mercado con una elevada penetración del seguro de automóviles limita el crecimiento de nuevos clientes y alimenta la competencia de precios. La penetración del seguro voluntario de automóviles alcanzó el 99,6% para lesiones corporales ilimitadas y el 96,5% para daños a la propiedad en el ejercicio fiscal 2023, por lo que el crecimiento de nuevas pólizas depende de cambios de cuota más que de nuevos compradores. Los vehículos asegurados totalizaron alrededor de 79 millones para la responsabilidad por lesiones corporales, incluyendo 62 millones de automóviles de pasajeros privados y 16 millones de automóviles de pasajeros ligeros de cuatro ruedas, lo que deja poco margen para ampliar el número de coberturas[3]Centro de Investigación de Políticas de Transporte de Japón, "Política de Transporte en Perspectiva: 2025," Nikkoken, nikkoken.or.jp. Las acciones regulatorias contra las prácticas de ajuste de primas eliminaron la coordinación informal de precios entre los principales operadores y forzaron una competencia abierta que ejerce una presión sostenida sobre las tarifas y los gastos. Los ratios combinados se deterioraron en el ejercicio fiscal 2024, lo que llevó a las aseguradoras a implementar aumentos de tarifas como la revisión de octubre de 2025 de Tokio Marine para volver por debajo del 95% en el ejercicio fiscal 2026. Los canales directos, como el reposicionado Tokio Marine Direct y el ecosistema de Rakuten, añaden transparencia de precios que comprime el margen basado en agencias mientras desplaza el crecimiento hacia modelos digitales.

El envejecimiento de la población y la disminución de la tasa de natalidad reducen el parque automovilístico

La contracción del mercado de seguros de automóviles debido al envejecimiento de la población y la disminución de la tasa de natalidad reduce el número de nuevos conductores y la renovación de vehículos. Las personas de 65 años o más representaron el 55,9% de las muertes en tráfico en 2025, lo que subraya una base de conductores envejecida que eleva el riesgo mientras el total de conductores disminuye. El sector del transporte se enfrenta a un déficit de capacidad del 34% para el ejercicio fiscal 2030, incluida una brecha del 28% en conductores de autobús, lo que refleja una contracción demográfica más amplia que debilita la renovación de vehículos y la emisión de nuevas pólizas[4]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Libro Blanco sobre Tierra, Infraestructura, Transporte y Turismo en Japón 2025, Resumen en Inglés," Ministerio de Tierra, Infraestructura, Transporte y Turismo, mlit.go.jp. Las aseguradoras reconocen el lastre estructural de la demografía incluso cuando los casos de accidentes de automóviles aumentaron en el ejercicio fiscal 2023 debido a la recuperación de la movilidad y la inflación, no a la expansión de los fondos de clientes. Los pilotos de uso compartido de vehículos del gobierno ayudan a abordar la movilidad en zonas rurales, pero pueden canibalizar la propiedad privada, lo que afecta a la demanda de pólizas personales. Las prefecturas rurales como Shimane y Tottori ilustran el desafío con bajas tasas de mortalidad y despoblación continua que erosionan la base asegurable con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: La responsabilidad ante terceros obligatoria domina, aunque la cobertura de daños al propio vehículo avanza con rapidez

La cobertura de responsabilidad civil ante terceros capturó el 63,5% de la participación del mercado de seguros de automóviles de Japón en 2025 debido al mandato universal del seguro obligatorio de responsabilidad civil automovilística que cubre los 78,74 millones de vehículos en uso. El marco de supervisión mantuvo las tarifas completas estándar sin cambios en enero de 2026, lo que señaló estabilidad en los siniestros y ayudó a estabilizar las renovaciones en el mercado de seguros de automóviles de Japón. El esquema del seguro obligatorio de responsabilidad civil automovilística destina los ingresos de inversión a la prevención y el apoyo a las víctimas y utiliza un enfoque de equilibrio sin pérdidas ni ganancias que mantiene la fijación de precios apolítica y vinculada a los datos de experiencia. El tamaño del mercado en los segmentos voluntarios crece a un ritmo más rápido que las líneas obligatorias a medida que el diseño de productos y la telemática amplían los beneficios opcionales. Se prevé que las pólizas de daños al propio vehículo crezcan a una CAGR del 6,8% hasta 2031 a medida que los ADAS, el cristal y las reparaciones relacionadas con baterías aumentan los costos que los clientes buscan asegurar. El aumento de las necesidades de recalibración de sensores y la disponibilidad de piezas elevan la gravedad de los siniestros, lo que apoya una mayor incorporación de coberturas de todo riesgo, colisión y asistencia.

Los vehículos eléctricos añaden complejidad al riesgo de daños al propio vehículo con valores de reemplazo de baterías que alcanzan varios millones de yenes, lo que eleva los valores asegurados y las primas medias. Las aseguradoras responden con productos especializados para sistemas de alto voltaje, fuga térmica y responsabilidad por cargadores a medida que los volúmenes de vehículos eléctricos crecen y los vehículos eléctricos importados representan una gran parte de las matriculaciones. La cobertura de Sompo para la plataforma Everiwa Charger Share ejemplifica nuevos casos de uso de responsabilidad en torno a daños a la propiedad y lesiones en las interacciones de carga. Las integraciones de telemática y cámaras de tablero se están expandiendo dentro de los productos de todo riesgo, como se observa en los dispositivos de Pioneer para el lanzamiento de Drive Agent Personal de Tokio Marine en enero de 2026. Los siniestros voluntarios de automóviles superaron el crecimiento de primas en el ejercicio fiscal 2024, lo que refleja los costos de reparación inflacionarios y apoya las revisiones de tarifas y el rediseño de coberturas para proteger los márgenes.

Por Tipo de Vehículo: El dominio de los vehículos de pasajeros se mantiene, aunque las flotas comerciales se aceleran

Los automóviles de pasajeros representaron el 56,8% de las primas en 2025, con 62,32 millones de unidades en uso y una antigüedad media del vehículo de 9,34 años, lo que apoya eventos de reparación frecuentes y sólidos ciclos de renovación. Los vehículos asegurados bajo el seguro voluntario de automóviles alcanzaron alrededor de 79 millones para la responsabilidad por lesiones corporales, lo que destaca la profundidad de la cobertura de pasajeros privados y ligeros en el mercado de seguros de automóviles de Japón. Una mayor vida útil aumenta la duración de las pólizas y mantiene las tasas de reemplazo más bajas, lo que orienta el crecimiento hacia la prima por póliza más que hacia el número de pólizas. El tamaño del mercado de seguros de automóviles de Japón para las líneas comerciales está previsto que se expanda más rápido debido a las restricciones logísticas y la digitalización de flotas. Se prevé que los vehículos comerciales crezcan a una CAGR del 5,4% hasta 2031 a medida que los operadores logísticos aumentan la utilización para cubrir una brecha de capacidad proyectada del 34% para el ejercicio fiscal 2030 y buscan controles de riesgo basados en telemática.

Las aseguradoras están construyendo ecosistemas de riesgo para empresas (B2B) para apoyar a las flotas bajo presión por la escasez de conductores y las restricciones de rutas. Tokio Marine reunió el consorcio logístico baton en noviembre de 2024 con 11 transportistas de carga para probar el transporte de relevo desde febrero de 2026, lo que amplía las soluciones entre empresas que integran el seguro. SMILING ROAD de Sompo para flotas alcanzó 4.700 empresas y 150.000 vehículos, lo que muestra escala para los programas de seguridad basados en el comportamiento y los descuentos de primas vinculados a la telemática. Los camiones y autobuses tienen vidas útiles más largas que los automóviles de pasajeros, lo que apoya flujos de renovación estables y coberturas matizadas para activos envejecidos. Los objetivos de electrificación para los vehículos comerciales ligeros añaden nuevas exposiciones de batería y tiempo de inactividad que requieren productos a medida en la industria de seguros de automóviles de Japón.

Por Canal de Distribución: Los agentes están arraigados, aunque las plataformas digitales avanzan rápidamente

Los agentes y corredores mantuvieron una participación del 70,2% en 2025, lo que refleja relaciones profundas y la integración en cuentas empresariales en todo el mercado. Los estándares de cumplimiento crecientes están cambiando el canal a medida que la Agencia de Servicios Financieros actuó en diciembre de 2025 para exigir explicaciones comparativas y venta por recomendación para los agentes ómnibus, lo que impulsa las comparaciones de productos centradas en el cliente. Las aseguradoras están eliminando el apoyo de costos y las cesiones a agencias mientras endurecen las normas disciplinarias para abordar los problemas de precios e información. El tamaño del mercado de seguros de automóviles de Japón en los canales directos e integrados crece más rápido a medida que la telemática y el acceso a ecosistemas reducen los costos de adquisición y servicio. Se proyecta que las plataformas digitales y otros canales emergentes crezcan a una CAGR del 6,54% hasta 2031, impulsados por la venta cruzada en comercio electrónico, las asociaciones bancarias y los programas de afinidad de fabricantes de equipos originales.

Los actores del ecosistema ilustran el ritmo del cambio. Rakuten General Insurance alcanzó 263.827 nuevas pólizas en 2024 con una sólida venta cruzada de sus servicios de comercio, banca y telecomunicaciones. Tokio Marine reposicionó E.design como Tokio Marine Direct en julio de 2025 e informó que las ventas y los ingresos por primas de octubre de 2025 fueron 1,2 veces superiores al año anterior, lo que apunta a un mejor reconocimiento por parte del consumidor. SBI Insurance adoptó la plataforma Inspire de Finatext para digitalizar las operaciones grupales y se expandió a 26 instituciones financieras regionales en septiembre de 2025, lo que apoya los modelos integrados. Estos movimientos muestran cómo los nuevos participantes digitales comprimen la economía de los agentes mientras los operadores establecidos adoptan herramientas similares dentro del mercado para preservar su cuota.

Por Tren Motriz: Los vehículos de motor de combustión interna anclan las primas, aunque la cobertura de vehículos eléctricos crece más rápido

Los vehículos de motor de combustión interna representaron el 58,7% de las primas en 2025 y continúan anclando la fijación de precios debido a los largos historiales de datos y la infraestructura de reparación. Se proyecta que las primas de vehículos eléctricos crezcan a una CAGR del 4,6% hasta 2031, respaldadas por los objetivos de política para el 100% de ventas de nuevos automóviles de pasajeros electrificados para 2035 y el aumento de matriculaciones que demandan nuevos productos. Los vehículos eléctricos importados representaron el 70% de los vehículos eléctricos matriculados en 2024 y registraron mayores distancias de conducción mensuales, lo que eleva la exposición y las necesidades de tarifación refinada. El mercado depende de endosos específicos para la seguridad de baterías, sistemas de alto voltaje y responsabilidad por cargadores a medida que se desarrolla el plan del Ministerio de Economía, Comercio e Industria para alcanzar 300.000 puntos de carga para el ejercicio fiscal 2030. Los diseños iniciales de productos para servicios de carretera de vehículos eléctricos y responsabilidad por uso compartido de cargadores señalan una gama más amplia de coberturas vinculadas a la electrificación en la industria.

Los híbridos formaron el grupo de combustible alternativo más grande con más de 2,0 millones de matriculaciones en 2024, mientras que los vehículos híbridos enchufables alcanzaron 43.113 y los vehículos de pila de combustible permanecieron en adopción temprana, lo que configura una mezcla de riesgo diversa. Las matriculaciones de diésel limpio concentradas en aplicaciones comerciales también se suman a la mezcla con perfiles favorables de par y economía, pero se enfrentan a regulaciones de emisiones emergentes. La división de políticas para la próxima década espera que los vehículos de próxima generación alcancen el 50-70% de las nuevas ventas de pasajeros, lo que cambia la composición de la flota y los perfiles de siniestros con el tiempo. Las aseguradoras están invirtiendo en modelos de inteligencia artificial para mejorar la fijación de precios para los trenes motrices electrificados, lo que es importante porque los datos históricos de siniestros siguen siendo escasos para baterías y electrónica avanzada. Una mejor calidad de datos procedentes de la telemática y los registradores de eventos mejorará las liquidaciones de pérdida total y la gestión de salvamento a medida que los valores residuales de los vehículos eléctricos se vuelvan más claros en el mercado de seguros de automóviles de Japón.

Análisis Geográfico

Los volúmenes de primas y los perfiles de riesgo varían por región a medida que la densidad urbana y el envejecimiento configuran los patrones de siniestros. Tokio y Kanagawa registraron 134 y 139 fallecidos en 2025, respectivamente, lo que refleja el tráfico concentrado y una mayor frecuencia de colisiones que elevan las primas medias y las tasas de incorporación de coberturas. Hokkaido ocupó el tercer lugar con 129 fallecidos y se enfrenta a peligros invernales y conducción de larga distancia, lo que aumenta los siniestros de todo riesgo por eventos meteorológicos y de fauna silvestre. Los ingresos netos por primas del seguro de automóviles aumentaron en JPY 447 mil millones hasta JPY 9.578 mil millones en el ejercicio fiscal 2024, con las áreas urbanas contribuyendo con ganancias desproporcionadas a medida que las revisiones de tarifas capturaron la inflación en reparaciones. Osaka y Aichi también concentran fondos de primas significativos debido a la fabricación, la intensidad de la distribución y la concentración de población que sostienen el mercado.

Las prefecturas rurales como Shimane y Tottori registraron solo 17 fallecidos en 2025 y se enfrentan a poblaciones en declive que reducen la propiedad de vehículos per cápita. Las escaseces de capacidad de transporte son más agudas en estas regiones, lo que impulsa el interés en los pilotos de uso compartido de vehículos públicos y altera los patrones de uso de vehículos personales que afectan a la demanda de pólizas. Los agentes locales siguen siendo fundamentales para la distribución fuera de las áreas metropolitanas, mientras que la penetración de los canales digitales es menor debido a la demografía y a menos puntos de contacto de venta cruzada en ecosistemas. El calendario de tarifas del programa obligatorio tiene en cuenta las islas remotas y Okinawa, lo que reconoce riesgos específicos como los tifones y las restricciones de la red de reparación que influyen en el mercado de seguros de automóviles de Japón. La recuperación del turismo apoya las pólizas de alquiler de automóviles en destinos como Okinawa, lo que compensa parte del declive en el número de pólizas personales.

La conducción automatizada se está escalando a través de pilotos específicos y despliegues rurales, lo que altera el riesgo regional. Eiheiji-cho en Fukui lanzó servicios de Nivel 4 en mayo de 2023 y fue seguido por otras 18 ubicaciones de funcionamiento durante todo el año a finales de 2024, con más sitios planificados hasta 2027. Los pilotos adyacentes a zonas urbanas en Chiba están probando la verificación de seguridad con la participación de aseguradoras para refinar el diseño de pólizas para la responsabilidad del operador. La adopción de vehículos eléctricos se concentra en Tokio, Kanagawa y Aichi debido al acceso a la carga y los efectos de los ingresos, lo que eleva la exposición a siniestros de batería e infraestructura en esos corredores. El tamaño del mercado de seguros de automóviles de Japón vinculado a la electrificación y la automatización reflejará cada vez más los despliegues de infraestructura a medida que los cargadores de autopistas se actualicen a 90 kW o más y las redes locales se expandan.

Panorama Competitivo

El mercado de seguros de automóviles de Japón es un oligopolio anclado por Tokio Marine, MS&AD y Sompo, que concentran la mayoría de las primas netas no de vida emitidas en el mercado doméstico. MS&AD mantuvo la mayor participación de mercado a nivel de grupo en el ejercicio fiscal 2023, y los tres gigantes emprendieron reformas operativas tras las acciones regulatorias que abordaron los ajustes de primas y la gestión de siniestros. El cambio hacia la competencia abierta elevó la transparencia e impulsó reducciones de costos, mejoras en la suscripción y el desarrollo de canales digitales para restaurar los ratios combinados. El ratio combinado de Tokio Marine subió al 98,0% para automóviles en el ejercicio fiscal 2024, lo que llevó a un aumento de tarifas del 8,5% en octubre de 2025 para apuntar a menos del 95% desde el ejercicio fiscal 2026. El enfoque del trío en 2026 se centra en la telemática, el control de costos de siniestros para reparaciones con alto contenido de ADAS y las reformas de canales que reducen los ratios de gastos.

La telemática y los servicios conectados son diferenciadores clave. Aioi Nissay Dowa superó los 1,85 millones de contratos de seguro de automóviles con telemática en junio de 2024, lo que combina puntuaciones de conducción segura con descuentos y participación. El producto de registrador de conducción de Sompo superó las 370.000 unidades vendidas acumuladas, y el programa de flotas SMILING ROAD cubrió alrededor de 150.000 vehículos en 4.700 empresas. Tokio Marine se asoció con Pioneer para lanzar el servicio Drive Agent Personal en enero de 2026, que integra cámaras de tablero conectadas para alertas de incidentes y asistencia al conductor. El mercado de seguros ve nuevos espacios en blanco en la cobertura de servicios de Nivel 4, responsabilidad por baterías y protecciones por uso compartido de cargadores a medida que avanzan la automatización y la electrificación.

Los competidores digitales e integrados escalan con sinergias de ecosistema. Rakuten aumentó sus ventas de pólizas por internet un 33,7% interanual en 2024, aprovechando las ventajas de venta cruzada en comercio, banca y telecomunicaciones para reducir los costos de adquisición en el mercado. SBI Insurance Group superó los 3 millones de contratos vigentes en abril de 2025 y amplió la distribución a través de 26 bancos regionales en septiembre de 2025, utilizando la tecnología para agilizar las operaciones de pólizas grupales y las ofertas integradas. La adquisición por parte de Finatext de una empresa emergente de inteligencia artificial en el sector asegurador en octubre de 2025 y su despliegue en SBI muestra cómo la inteligencia artificial generativa habilita funciones de recepción de accidentes y soporte de ventas que reducen los costos de servicio. Los operadores establecidos están replicando estas herramientas mientras gestionan las relaciones con los agentes y los cambios de cumplimiento que reconfiguran la economía de las comisiones.

Líderes de la Industria de Seguros de Automóviles de Japón

Tokio Marine Group

Sompo Holdings

MS&AD Insurance Group

Rakuten Insurance Group

SBI Insurance Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Tokio Marine & Nichido Fire Insurance tiene previsto iniciar operaciones de prueba para el transporte de relevo entre empresas a través del consorcio logístico baton, una asociación con 11 grandes transportistas de consolidación de carga establecida en noviembre de 2024 para abordar las escaseces de capacidad logística proyectadas en un 34% para el ejercicio fiscal 2030.

- Diciembre de 2025: Sompo Holdings y Sompo Japan Insurance informaron a la Agencia de Servicios Financieros sobre el progreso del plan de mejora empresarial al 30 de noviembre de 2025, documentando aproximadamente el 70% de 183 iniciativas que entran en la fase de efecto sostenido, con la unidad de investigación especializada realizando más de 4.300 investigaciones en ocho meses desde su establecimiento.

- Diciembre de 2025: La Agencia de Servicios Financieros publicó proyectos de enmiendas a las Directrices Integrales para la Supervisión de Compañías de Seguros que exigen marcos de explicaciones comparativas y venta por recomendación para los agentes ómnibus, con comentarios públicos aceptados hasta el 30 de enero de 2026.

- Octubre de 2025: Finatext Holdings adquirió Behavior, Inc., una empresa emergente de inteligencia artificial en el sector asegurador que proporciona el servicio de chat "Hoken-no-AI" y el agente de inteligencia artificial "LifeLight", integrando inteligencia artificial generativa para el análisis de necesidades del cliente y soluciones de soporte de ventas en productos financieros incluidos los seguros.

Alcance del Informe del Mercado de Seguros de Automóviles de Japón

Una póliza de seguro de vehículos es un documento legalmente requerido proporcionado por un proveedor de seguros para limitar la responsabilidad pública y proteger al público de posibles accidentes de tráfico. Todo conductor que posea un automóvil está obligado por ley a obtener cobertura de seguro de automóviles. Este informe ofrece un análisis detallado del mercado japonés de seguros de automóviles. Proporciona información sobre la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y perspectivas sobre diversos tipos de productos y aplicaciones. Asimismo, estudia los actores clave y el panorama competitivo en el mercado japonés de seguros de automóviles. El mercado japonés de seguros de automóviles está segmentado por tipo (responsabilidad civil ante terceros y todo riesgo) y canal de distribución (agentes, corredores, directo, en línea y otros canales de distribución). El informe ofrece tamaños de mercado y pronósticos en valor (USD millones) para todos los segmentos anteriores.

| Responsabilidad Civil ante Terceros | |

| Daños al Propio Vehículo | Colisión |

| Todo Riesgo (Robo, Cristales, Incendio, etc.) | |

| Asistencia y Complementos (Asistencia en Carretera, Legal) |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Directo |

| Agentes/Corredores |

| Bancos |

| Canales Integrados (Fabricante de Equipos Originales, Afinidad, etc.) |

| Plataformas Digitales y Otros Canales Emergentes |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos |

| Vehículos Híbridos |

| Otros (Pila de Combustible de Hidrógeno, Gas Licuado de Petróleo/Gas Natural Comprimido, etc.) |

| Por Tipo de Cobertura | Responsabilidad Civil ante Terceros | |

| Daños al Propio Vehículo | Colisión | |

| Todo Riesgo (Robo, Cristales, Incendio, etc.) | ||

| Asistencia y Complementos (Asistencia en Carretera, Legal) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Canal de Distribución | Directo | |

| Agentes/Corredores | ||

| Bancos | ||

| Canales Integrados (Fabricante de Equipos Originales, Afinidad, etc.) | ||

| Plataformas Digitales y Otros Canales Emergentes | ||

| Por Tren Motriz | Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos | ||

| Vehículos Híbridos | ||

| Otros (Pila de Combustible de Hidrógeno, Gas Licuado de Petróleo/Gas Natural Comprimido, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de seguros de automóviles de Japón hasta 2031?

El mercado de seguros de automóviles de Japón se estima en USD 57,94 mil millones en 2026 y se proyecta que alcance USD 68,61 mil millones en 2031 a una CAGR del 3,44%.

¿Qué tipo de cobertura lidera y cuál crece más rápido en el mercado de seguros de automóviles de Japón?

La responsabilidad civil ante terceros lideró con una participación del 63,5% en 2025, mientras que se espera que la cobertura de daños al propio vehículo crezca a una CAGR del 6,8% hasta 2031.

¿Cómo están cambiando los canales de distribución en el mercado de seguros de automóviles de Japón?

Los agentes y corredores mantuvieron una participación del 70,2% en 2025, pero se proyecta que las plataformas digitales y otros canales emergentes crezcan a una CAGR del 6,54% hasta 2031 a medida que la Agencia de Servicios Financieros mejora los estándares de conducta de los agentes.

¿Cuáles son las principales implicaciones de la electrificación para las pólizas y los siniestros en Japón?

El crecimiento de los vehículos eléctricos eleva los valores asegurados e introduce responsabilidades por baterías y carga, con primas de vehículos eléctricos que se espera crezcan a una CAGR del 4,6% hasta 2031, y productos especializados ya presentes en el mercado.

¿Dónde se concentran el riesgo y los volúmenes de primas en todo Japón?

Las prefecturas urbanas como Tokio, Kanagawa, Osaka y Aichi concentran los volúmenes de primas debido a la densidad de tráfico y la actividad comercial, mientras que las zonas rurales se enfrentan al envejecimiento demográfico y a pilotos de uso compartido de vehículos que cambian la demanda de pólizas personales.

¿Qué cambios regulatorios están afectando a la fijación de precios y la distribución en 2026?

La Agencia de Servicios Financieros mantuvo las tarifas del seguro obligatorio de responsabilidad civil automovilística sin cambios y propuso normas de explicación comparativa y venta por recomendación para los agentes ómnibus, lo que aumenta la transparencia e impulsa los cambios digitales.

Última actualización de la página el: