Tamaño y Cuota del Mercado de Seguros de Vehículos de Dos Ruedas/Motocicletas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 134.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 180.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vehículos de Dos Ruedas/Motocicletas por Mordor Intelligence

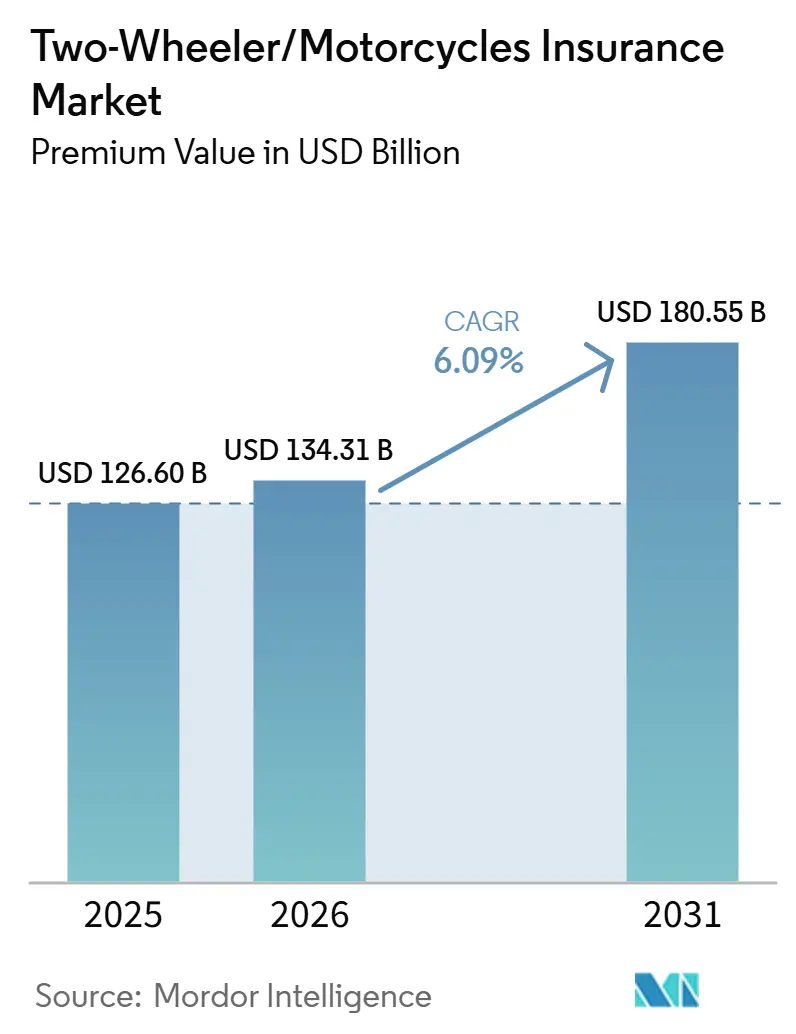

Se espera que el tamaño del Mercado de Seguros para Motocicletas/Vehículos de Dos Ruedas, en términos de valor de primas, aumente de 126,60 mil millones de USD en 2025 a 134,31 mil millones de USD en 2026 y alcance los 180,55 mil millones de USD para 2031, creciendo a una CAGR del 6,09% durante el período 2026-2031.

El aumento de la cobertura obligatoria de terceros en las economías emergentes, los ajustes constantes de tarifas de primas en jurisdicciones de altos ingresos y la creciente distribución digital están impulsando los volúmenes de primas. Las medidas regulatorias, como el mandato nacional de Indonesia para el seguro de responsabilidad civil y el aumento del 15 al 20% en las tarifas de la cobertura de terceros para motocicletas en India, refuerzan la demanda no discrecional. La inflación en el precio de repuestos y el aumento de los costos médicos elevan aún más las primas promedio, mientras que los seguros embebidos en el punto de venta aceleran la adopción de pólizas, especialmente entre los conductores primerizos. La volatilidad de las pérdidas relacionadas con el clima ha endurecido la disciplina de suscripción, lo que lleva a un mayor uso del reaseguro y la analítica predictiva para proteger los márgenes.

Conclusiones Clave del Informe

- Por geografía, Asia-Pacífico lideró con el 38,12% de la cuota del mercado de seguros de vehículos de dos ruedas/motocicletas en 2025, mientras que se proyecta que la región se expanda a una CAGR del 5,34% hasta 2031.

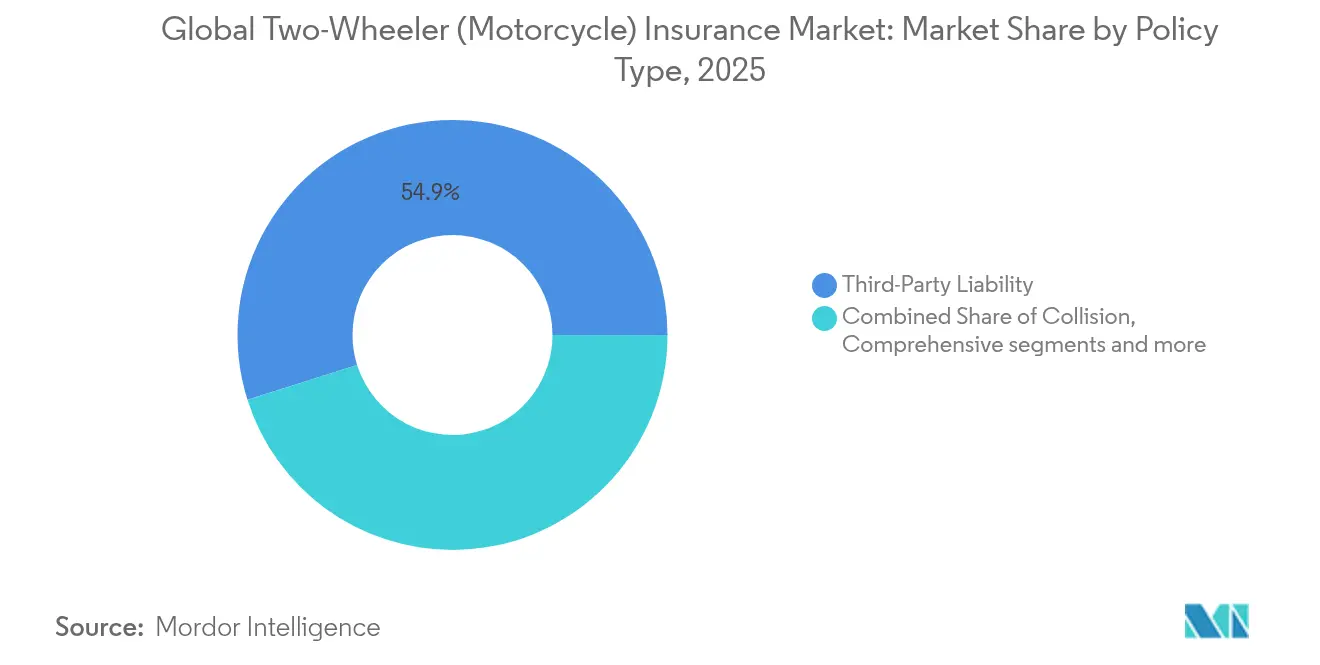

- Por tipo de póliza, la responsabilidad civil de terceros captó el 54,86% de la cuota de ingresos en 2025; la cobertura todo riesgo avanza a una CAGR del 6,15% hasta 2031.

- Por canal de distribución, el directo al consumidor representó el 35,37% del tamaño del mercado de seguros de vehículos de dos ruedas/motocicletas en 2025 y es el de mayor crecimiento con una CAGR del 6,73%.

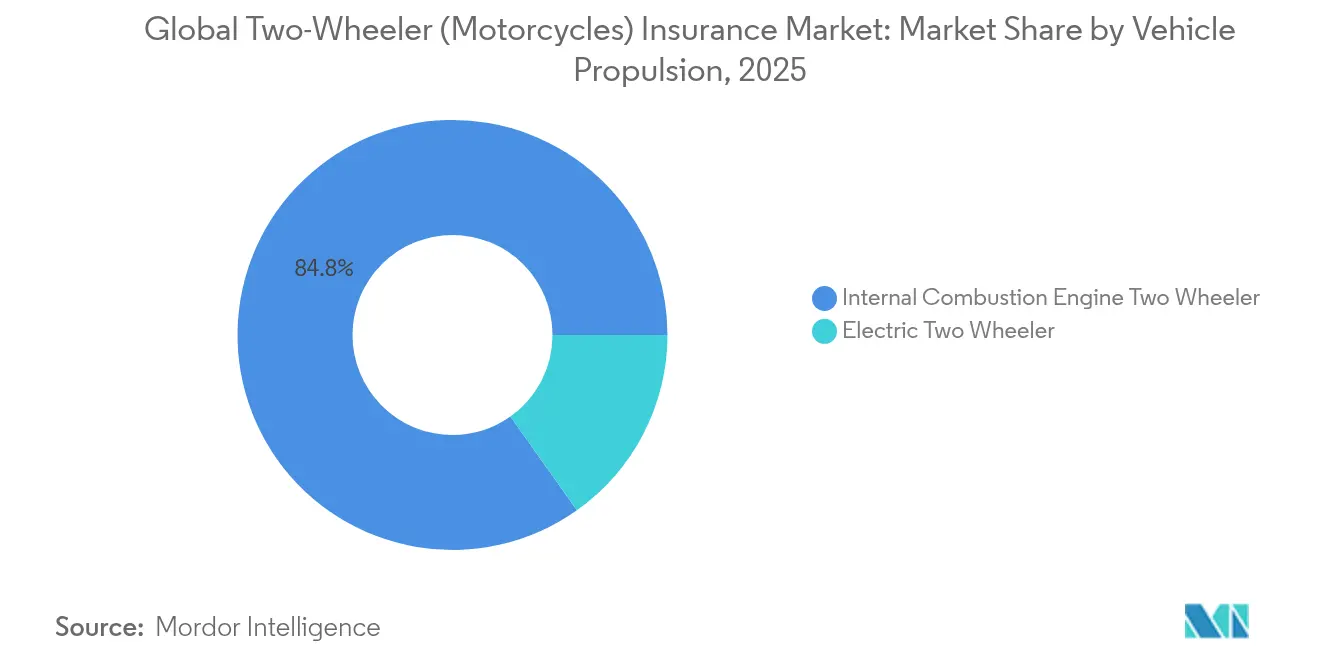

- Por propulsión del vehículo, los vehículos de dos ruedas eléctricos representaron el 15,18% de las primas en 2025 y registraron la CAGR más alta del 8,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguros de Vehículos de Dos Ruedas/Motocicletas

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ )% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de seguro obligatorio y creciente parque de vehículos de dos ruedas | +1.8% | Global; más fuerte en Indonesia, India y Tailandia | Mediano plazo (2 a 4 años) |

| Aumento de los costos de reparación/médicos | +1.2% | América del Norte, UE; extensión a ciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápido crecimiento de las ventas de motocicletas en Asia-Pacífico y América del Sur | +1.5% | Núcleo de Asia-Pacífico, América Latina emergente | Largo plazo (≥ 4 años) |

| Modelos de primas basados en el uso/telemática | +0.9% | América del Norte, UE, Asia-Pacífico selectivo | Mediano plazo (2 a 4 años) |

| Pólizas de micro-duración con enfoque móvil y plataformas InsurTech | +0.6% | Ciudades globales centradas en tecnología | Corto plazo (≤ 2 años) |

| Cobertura embebida incluida en la compra de fabricantes de equipos originales/tecnología financiera | +0.7% | Global; liderado por América del Norte y China | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de seguro obligatorio y creciente parque de vehículos de dos ruedas

La Autoridad de Servicios Financieros de Indonesia (OJK) ha hecho obligatoria la responsabilidad civil de terceros para todos los vehículos de motor a partir de enero de 2025, ampliando instantáneamente la base de clientes potenciales para las aseguradoras[1]Autoridad de Servicios Financieros, "Reglamento sobre el Seguro Obligatorio de Responsabilidad Civil de Vehículos de Motor," ojk.go.id. Marcos similares en Tailandia e India consolidan un fondo de primas predecible, lo que permite a las aseguradoras asignar capital a la innovación de productos y a la expansión digital. La densidad de motocicletas en las megalópolis congestionadas sigue aumentando, lo que refuerza el crecimiento constante de las pólizas a medida que los viajeros buscan una movilidad ágil y los reguladores persiguen carreteras más seguras. En India, la apertura del sector asegurador a la inversión extranjera directa del 100% atrae experiencia y capital global[2]Bajaj Finserv, "Primas Revisadas de Terceros de Automóviles Vigentes en 2025," bajajfinserv.in. En conjunto, estos factores sustentan una trayectoria de crecimiento estable para el mercado de seguros de vehículos de dos ruedas/motocicletas.

Aumento de los costos de reparación/médicos

Los vehículos de dos ruedas modernos incorporan cada vez más sensores, módulos de conectividad y electrónica de seguridad avanzada. La complejidad de los componentes impulsa la inflación de las piezas muy por encima del IPC general, mientras que la escasez de técnicos alarga los ciclos de reparación. LexisNexis informó de incrementos del 35% y el 40% en la gravedad de las lesiones corporales y las colisiones, respectivamente, tendencias que repercuten directamente en las reclamaciones de motocicletas. Al mismo tiempo, la inflación de los costos médicos amplía los índices de siniestralidad, lo que da a las aseguradoras una sólida justificación para refinar la granularidad de la suscripción y promover incentivos basados en la telemática para una conducción más segura. Estas presiones también fomentan una colaboración más estrecha entre las aseguradoras y los fabricantes de equipos originales para supervisar el estado del vehículo y el comportamiento del conductor en tiempo real. A medida que los costos de los siniestros aumentan, los modelos actuariales están siendo recalibrados para reflejar mejor la dinámica de riesgo de las motocicletas mejoradas digitalmente.

Rápido crecimiento de las ventas de motocicletas en Asia-Pacífico y América del Sur

Los hogares urbanos de todo el Sudeste Asiático y América del Sur continúan adoptando motocicletas para una movilidad de último kilómetro rentable. Las plataformas de transporte bajo demanda basadas en aplicaciones formalizan los segmentos informales de "mototaxi" y exigen cobertura embebida en el momento del despacho, canalizando a los conductores previamente no asegurados hacia el fondo de riesgo formal. Los incentivos gubernamentales para la compra y la expansión de las redes de carga impulsan la adopción de motocicletas eléctricas, lo que amplía aún más la demanda de pólizas en el mercado de seguros de vehículos de dos ruedas/motocicletas. Esta transición es particularmente pronunciada en los corredores urbanos densos, donde los vehículos de dos ruedas ofrecen una alternativa práctica al transporte público congestionado. A medida que las flotas se electrifican, las aseguradoras están adaptando productos para cubrir la degradación de la batería, la responsabilidad de la infraestructura de carga y los nuevos perfiles de riesgo de mantenimiento. Además, la distribución digital y los modelos de microprimaestán siendo escalados para alinearse con las necesidades de asequibilidad de los trabajadores de la economía gig y los conductores de bajos ingresos.

Modelos de primas basados en el uso/telemática

Los innovadores InsurTech convierten los datos agregados de conducción en precios dinámicos. El producto por kilómetro de VOOM, respaldado por una ronda de financiación de 15 millones de USD, permite a los conductores ocasionales reducir sus primas hasta un 60% manteniendo la cobertura[3]VOOM Insurance, "Anuncio de Financiación de la Serie A," voominsurance.com. Cambridge Mobile Telematics informa de una caída del 20% en la conducción distraída y del 27% en el exceso de velocidad entre los usuarios altamente comprometidos, demostrando una mitigación tangible del riesgo. Los beneficios conductuales se traducen en una reducción de los siniestros, lo que apoya un crecimiento rentable. Estos modelos recompensan hábitos de conducción más seguros en tiempo real, fortaleciendo el ciclo de retroalimentación entre el comportamiento del usuario y los incentivos financieros. A medida que se extiende la adopción, las aseguradoras acceden a perfiles de riesgo granulares que mejoran la precisión de la suscripción en diversas geografías. Este enfoque centrado en los datos es especialmente impactante en los mercados emergentes, donde los historiales de crédito o siniestros tradicionales suelen ser escasos. Además, los sensores integrados y las integraciones con teléfonos inteligentes reducen las barreras para la adopción de la telemática, lo que permite un despliegue más amplio a escala.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ )% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación compleja de múltiples jurisdicciones y normas de solvencia | -0.8% | Operaciones transfronterizas globales | Largo plazo (≥ 4 años) |

| Asequibilidad de las primas para motocicletas de alto rendimiento y eléctricas | -1.1% | Mercados emergentes | Mediano plazo (2 a 4 años) |

| Escasez de datos sobre el comportamiento de conducción que dificulta la fijación de precios de riesgo | -0.6% | Mercados en desarrollo | Corto plazo (≤ 2 años) |

| Aumento de las pérdidas por catástrofes relacionadas con el clima | -1.3% | Regiones costeras y afectadas por incendios forestales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulación compleja de múltiples jurisdicciones y normas de solvencia

Los modelos de capital varían ampliamente entre continentes, lo que obliga a las aseguradoras globales a mantener regímenes de cumplimiento paralelos. La revisión del marco de capital basado en riesgos de 2025 de la Asociación Nacional de Comisionados de Seguros (NAIC) en los Estados Unidos añade capas adicionales de reporte. Al mismo tiempo, la actualización de Solvencia II en Europa obliga a realizar ajustes entre activos y pasivos, mientras que los Emiratos Árabes Unidos transfieren la supervisión a su banco central. Los actores más pequeños enfrentan los gastos generales más elevados, lo que limita su capacidad de expansión. Estos marcos regulatorios divergentes aumentan los costos administrativos y complican la asignación de capital transfronterizo. Las aseguradoras más grandes pueden absorber estos costos mediante economías de escala, pero los actores medianos a menudo tienen dificultades para justificar la entrada en nuevos mercados. Además, los índices de solvencia desalineados entre jurisdicciones pueden distorsionar las estructuras de reaseguro y retrasar la transferencia de riesgos a nivel de grupo. La armonización regulatoria sigue siendo limitada, lo que lleva a las aseguradoras a depender en gran medida de equipos de cumplimiento localizados y asesoría jurídica especializada.

Aumento de las pérdidas por catástrofes relacionadas con el clima

Los fenómenos meteorológicos extremos dañan las motocicletas a gran escala y aumentan el riesgo de accidentes para los conductores. Los reaseguradores globales observan una tendencia al alza tanto en la gravedad como en la frecuencia de los eventos impulsados por el clima, lo que conlleva mayores cargas por catástrofes y un mayor gasto en reaseguro. Las aseguradoras responden con directrices de suscripción geográfica más estrictas, pero los costos elevados reducen la asequibilidad de las pólizas en las regiones expuestas. Esta dinámica es particularmente aguda en el Sudeste Asiático propenso a inundaciones y en partes del sur de Europa y California afectadas por incendios forestales. La previsibilidad de las pérdidas sigue siendo baja debido a la variación de los parámetros climáticos, lo que desafía los modelos actuariales tradicionales. Como resultado, algunas aseguradoras se están retirando por completo de las zonas de alto riesgo o imponiendo sublímites a los siniestros por catástrofes naturales. Estas tendencias también aceleran el interés en los modelos de seguros paramétricos, que ofrecen pagos más rápidos vinculados a factores meteorológicos medibles. Sin embargo, la concienciación sobre el producto y la alineación regulatoria para tales innovaciones siguen siendo limitadas en muchos mercados en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Póliza: La cobertura todo riesgo gana impulso

La responsabilidad civil de terceros siguió siendo la columna vertebral del mercado de seguros de vehículos de dos ruedas/motocicletas en 2025, con una cuota de ingresos del 54,86%, ya que los mandatos legales impulsan la contratación obligatoria. Sin embargo, se prevé que las pólizas todo riesgo registren una CAGR del 6,15%, la más rápida entre todas las clases de pólizas, ya que el aumento de los ingresos de los hogares y las motocicletas eléctricas de mayor valor animan a los conductores a proteger plenamente sus activos. Se proyecta que el tamaño del mercado de seguros de vehículos de dos ruedas/motocicletas para la cobertura todo riesgo se amplíe significativamente entre 2026 y 2031, beneficiando a las aseguradoras con carteras de productos diversificadas. Los complementos de colisión y especialidad, como la cobertura de diferencia de valor o la garantía de batería, atienden necesidades específicas, especialmente en los centros urbanos donde los accidentes en estacionamientos y el robo siguen siendo prevalentes.

La creciente adopción de la cobertura todo riesgo también refleja el progreso tecnológico en la gestión de siniestros. Allianz ha integrado la inteligencia artificial generativa en casi 400 casos de uso para acortar los ciclos de liquidación, haciendo que la cobertura amplia sea más atractiva para los conductores conscientes del costo. Los propietarios de motocicletas eléctricas son particularmente receptivos, ya que las baterías pueden representar más de la mitad del valor del vehículo; por lo tanto, un endoso independiente de reemplazo de batería se está convirtiendo rápidamente en una característica estándar en los paquetes todo riesgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La transformación digital se acelera

El canal directo al consumidor representó el 35,37% de las primas de 2025 y se proyecta que se expanda a una CAGR del 6,73%, lo que refleja el giro estructural hacia el autoservicio en línea y la gestión de pólizas mediante aplicaciones. El tamaño del mercado de seguros de vehículos de dos ruedas/motocicletas captado por los flujos embebidos está aumentando de manera paralela, respaldado por las tiendas en línea de los fabricantes de equipos originales, los neobancoss y las aplicaciones de transporte compartido que integran cobertura instantánea. Los modelos intermediados conservan una presencia significativa para las consultas de riesgos complejos, pero su ritmo de crecimiento se queda atrás de los competidores totalmente digitales. A medida que los conductores más jóvenes y con dominio de la tecnología dominan la originación de nuevas pólizas, la demanda de funciones de autoservicio disponibles las 24 horas los 7 días de la semana, cotizaciones en tiempo real y seguimiento de siniestros en la aplicación se está acelerando. Las aseguradoras con enfoque digital también están aprovechando los datos de comportamiento de las plataformas embebidas para personalizar los precios, ampliando aún más la brecha con los agentes tradicionales.

El mercado de seguros de vehículos de dos ruedas/motocicletas se beneficia de experimentos híbridos, como el lanzamiento de bancaseguros de Bajaj Allianz a través de las sucursales de Axis Bank, que combina el asesoramiento presencial con una base digital. Para los actores, la originación en línea reduce los índices de gastos de distribución, lo que permite precios más competitivos que resuenan con los conductores sensibles al precio. Se espera que esta ventaja estructural sostenga la expansión de los márgenes incluso cuando los costos de siniestros aumenten. Además, los modelos híbridos sirven como puente de transición para los clientes sin acceso a servicios bancarios y los reticentes al canal digital, ampliando el alcance sin sacrificar la eficiencia. A medida que aumenta la confianza en los canales digitales, muchos de estos clientes adquiridos de forma híbrida migran eventualmente hacia el servicio totalmente digital, lo que apoya la retención a largo plazo.

Por Propulsión del Vehículo: La transición eléctrica crea desafíos de prima

Los modelos de motor de combustión interna todavía representaron el 84,82% del volumen de primas de 2025, pero los vehículos de dos ruedas a batería lideraron el crecimiento con una CAGR del 8,09%. El alto costo de reemplazo de la batería y las redes de reparación limitadas inflan las primas de las motocicletas eléctricas alrededor de un 20% por encima de las tarifas convencionales; sin embargo, los incentivos gubernamentales y las zonas de cero emisiones sustentan trayectorias de ventas sólidas. Por lo tanto, la cuota del mercado de seguros de vehículos de dos ruedas/motocicletas para las motocicletas eléctricas está destinada a crecer de manera constante hasta 2031. A medida que los cargos por congestión urbana y los impuestos al carbono se expanden, más viajeros están optando por soluciones de movilidad eléctrica a pesar de los mayores costos iniciales de seguro. Las aseguradoras están comenzando a implementar productos a medida para los vehículos de dos ruedas eléctricos, incorporando cobertura para la infraestructura de carga y las vulnerabilidades de software.

La cobertura "Ciber para Automóviles" de Munich Re, lanzada en 2024, aborda los nuevos riesgos digitales vinculados a los grupos motopropulsores conectados y las actualizaciones inalámbricas. A medida que las aseguradoras refinan las curvas de experiencia sobre la degradación de la batería y el abastecimiento de piezas, los suscriptores esperan una normalización gradual de las primas, lo que podría desbloquear una adopción aún más rápida en las economías sensibles al precio. Esta normalización también beneficiará a los operadores de movilidad compartida, donde la electrificación de flotas es una prioridad estratégica. Con una exposición creciente a las amenazas digitales, los reaseguradores están explorando activamente productos combinados de riesgo cibernético y de propiedad diseñados específicamente para motocicletas eléctricas conectadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 38,12% de las primas globales en 2025 y registra una CAGR del 5,34% hasta 2031 a medida que los reguladores estandarizan el seguro obligatorio y los viajeros urbanos prefieren los vehículos de dos ruedas para una movilidad rentable. El permiso de inversión extranjera directa del 100% de India ya impulsó la compra por parte de Zurich del 70% de Kotak General Insurance por 670 millones de USD, destacando el impulso de entrada de capital. Se espera que el mandato de Indonesia formalice a millones de conductores, ampliando la base del mercado de seguros de vehículos de dos ruedas/motocicletas en toda la Asociación de Naciones del Sudeste Asiático (ASEAN).

América del Norte es un mercado maduro pero sigue siendo impulsado por la tecnología. Las aseguradoras dominan la penetración de los seguros basados en el uso (UBI); LexisNexis estima que más del 68% de las aseguradoras de los Estados Unidos ven la telemática como un factor competitivo decisivo. El modelo centrado en los datos de Progressive ayudó a elevar su cuota de motor al 16,73% en 2024, lo que demuestra que incluso los mercados saturados permiten cambios de cuota a través de la excelencia analítica. Sin embargo, las pérdidas relacionadas con incendios forestales en el Oeste y los grupos de huracanes en el Golfo continúan inyectando volatilidad en los índices combinados.

El mercado europeo se beneficia de la eficiencia de capital bajo Solvencia II. Allianz reportó 44.800 millones de EUR en volumen de seguros de daños y responsabilidad civil para el primer semestre de 2024, un aumento del 7,3%, lo que confirma una adecuación de tarifas disciplinada. Las regulaciones de movilidad eléctrica en Alemania, Francia y los países nórdicos fomentan la penetración de las motocicletas eléctricas, ampliando la demanda de pólizas. Por el contrario, los ajustes de licencias relacionados con el Brexit elevan moderadamente los costos de fricción para las aseguradoras domiciliadas en el Reino Unido que operan en territorios continentales.

América del Sur y Medio Oriente y África siguen siendo mercados con baja penetración pero atractivos. Los pilotos de microseguros vinculados a telecomunicaciones en Brasil y Nigeria demuestran cómo las billeteras móviles pueden distribuir productos de prima de bajo valor, incorporando a los asegurados por primera vez al mercado de seguros de vehículos de dos ruedas/motocicletas. Se espera que la modernización regulatoria, incluidas las reformas de solvencia en el Golfo, libere capacidad transfronteriza y facilite la transferencia de productos desde los mercados maduros.

Panorama Competitivo

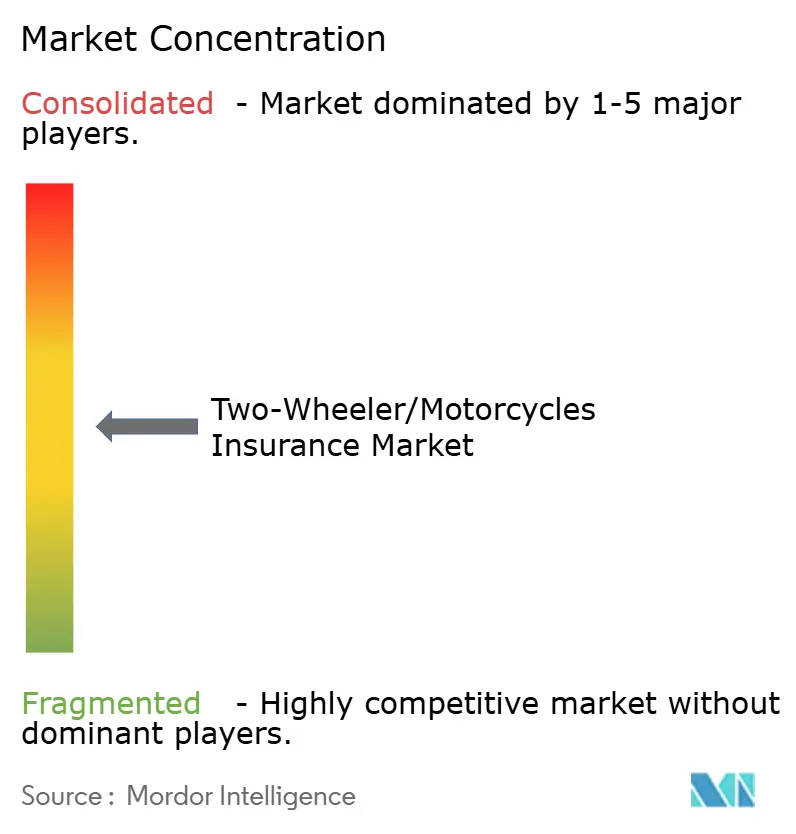

El mercado de seguros de vehículos de dos ruedas/motocicletas está moderadamente concentrado; los datos de la Asociación Nacional de Comisionados de Seguros (NAIC) muestran que las cinco principales aseguradoras de daños y responsabilidad civil controlaron poco más de la mitad de las primas de 2024. La escala aporta amplitud de datos y apalancamiento de reaseguro, pero las aseguradoras de nicho aprovechan las alianzas InsurTech para competir por encima de su peso. Progressive elevó las primas directas emitidas en un 24,5% en 2024, impulsado por una sofisticada puntuación de telemática y un servicio digital sin fricciones. Mientras tanto, los actores regionales están conquistando posiciones defendibles al especializarse en geografías desatendidas y adaptando productos a los comportamientos locales de los conductores. Estas dinámicas crean un panorama competitivo donde tanto la escala como la especialización pueden ofrecer un sólido rendimiento de suscripción.

Las fusiones y adquisiciones estratégicas aceleran la consolidación de capacidades. La adquisición de The General por parte de Sentry Insurance por 1.700 millones de USD amplía el acceso a los conductores de segmento no estándar, mientras que la compra pendiente de AssuredPartners por parte de Gallagher mejora la capacidad de distribución en el mercado intermedio. La tecnología sigue siendo el principal diferenciador: las aseguradoras implementan inteligencia artificial para la detección de fraudes, el triaje de siniestros y el marketing personalizado, reduciendo los índices de gastos y elevando la satisfacción del cliente. Muchos adquirentes también están apuntando a las agencias de gestión general (MGA) nativas en tecnología y las corredurías digitales para acelerar la transformación digital desde dentro. A medida que los actores tradicionales se modernizan mediante adquisiciones, la velocidad de integración y la alineación cultural se vuelven críticas para materializar las sinergias.

El espacio blanco emergente reside en el seguro embebido, los modelos de pago por kilómetro recorrido y los productos dedicados a motocicletas eléctricas. La propuesta por kilómetro de VOOM y las alianzas con fabricantes de equipos originales ilustran cómo las empresas emergentes ágiles pueden capturar a los clientes más jóvenes y con dominio tecnológico antes de que los actores establecidos se adapten. Por lo tanto, las grandes aseguradoras están invirtiendo en fondos de capital de riesgo corporativo y programas aceleradores para mantenerse a la vanguardia de la innovación. Estas alianzas no solo ofrecen acceso temprano a modelos disruptivos, sino que también ayudan a los actores establecidos a probar nuevas estrategias de distribución y fijación de precios con un menor riesgo operativo. Con el tiempo, los pilotos exitosos pueden escalar hasta convertirse en ofertas centrales, redefiniendo cómo se comercializa y consume el seguro de motocicletas.

Líderes del Sector de Seguros de Vehículos de Dos Ruedas/Motocicletas

GEICO

Progressive

State Farm

Bajaj Allianz

AXA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: VOOM recaudó 15 millones de USD en financiación de Serie A para escalar su producto de seguro de motocicletas por kilómetro recorrido en estados adicionales de los Estados Unidos.

- Enero de 2025: Sentry Insurance completó la adquisición de The General por 1.700 millones de USD, fortaleciendo significativamente su presencia en el mercado de seguros de motor no estándar. Esta adquisición amplía la cartera de Sentry al dirigirse a conductores de mayor riesgo, ofreciendo productos a medida que abordan segmentos desatendidos con potencial de crecimiento.

- Diciembre de 2024: Gallagher suscribió un acuerdo para adquirir AssuredPartners por 13.450 millones de USD, aumentando significativamente su escala de corretaje y su alcance de mercado. Este movimiento estratégico mejora la capacidad de Gallagher para ofrecer una gama más amplia de servicios y fortalece su posición en el competitivo panorama de distribución de seguros.

- Junio de 2024: Zurich finalizó la compra del 70% de Kotak Mahindra General Insurance por 670 millones de USD, marcando la mayor inversión extranjera en el mercado de seguros generales de India.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado mundial de seguros de dos ruedas como las primas brutas emitidas generadas por las pólizas que protegen a las motocicletas, scooters, ciclomotores y vehículos eléctricos de dos ruedas homologados para circular por la calle frente a responsabilidades de terceros, daños propios, robo y gastos médicos relacionados con accidentes en las principales zonas geográficas.

Exclusión del ámbito de aplicación: no se contabilizan los vehículos recreativos todoterreno, las bicicletas eléctricas de menos de 250 W ni los contratos de servicio ampliados.

Segmentación

- Por Tipo de Póliza

- Responsabilidad Civil de Terceros

- Colisión

- Todo Riesgo

- Otros

- Por Canal de Distribución

- Directo al Consumidor (DTC)

- Intermediado (incluye agentes, corredores, bancaseguros y otros canales tradicionales de terceros)

- Embebido (seguro vendido como complemento dentro de otro proceso de compra)

- Por Propulsión del Vehículo

- Vehículos de Dos Ruedas de Motor de Combustión Interna

- Vehículos de Dos Ruedas Eléctricos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático

- Indonesia

- Resto de Asia-Pacífico

- Medio Oriente y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Medio Oriente y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de suscripción, corredores multimarca, agregadores digitales y responsables de seguridad vial de Asia-Pacífico, Europa, América y Oriente Medio. Las conversaciones aclararon los cambios en las primas medias, los productos emergentes de microduración, las percepciones del riesgo de las bicicletas eléctricas y los techos de penetración, lo que nos permitió refinar las hipótesis que la investigación documental solo podía insinuar.

Investigación documental

Nuestro equipo comenzó con conjuntos de datos públicos fiables, como los volúmenes de producción de la OICA, las series de vehículos en uso del Banco Mundial, los registros de los reguladores de seguros de la NAIC, la IRDAI y la EIOPA, y las estadísticas de accidentes publicadas por la OMS. Asociaciones profesionales como ACEM y la Federación Mundial de Asociaciones de Seguros proporcionaron ratios de combinación de pólizas, mientras que los informes 10-K de las empresas, los informes para inversores y los comunicados de prensa ofrecieron información sobre primas y división de canales. Para afianzar los puntos de referencia financieros, recurrimos a plataformas de pago, D&B Hoovers para el desglose de los ingresos de las aseguradoras y Marklines para las tendencias regionales de producción de vehículos de dos ruedas. Estas y otras muchas fuentes constituyeron la base de referencia para contrastar los datos primarios.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los flujos nacionales de vehículos de dos ruedas matriculados y de nuevas matriculaciones en un conjunto de riesgos asegurables, aplica la penetración del seguro obligatorio y las cifras de primas medias específicas de cada región y, a continuación, traslada los resultados al nivel global. Los roll-ups de proveedores y las comprobaciones de muestreo de volúmenes ASP × proporcionan controles ascendentes antes de bloquear los totales. Las variables clave son el parque de vehículos activos, las nuevas ventas, la prima media anual, los límites de responsabilidad obligatorios, la cuota eléctrica, la frecuencia de los siniestros y los índices de renta disponible. Las previsiones emplean regresión multivariante combinada con análisis de escenarios para reflejar el endurecimiento de la normativa, la electrificación y la adopción de la distribución digital, todo ello sometido a pruebas de estrés con el panel de expertos. Las lagunas de datos, especialmente en los mercados emergentes, se subsanan mediante indicadores sustitutivos como la recaudación de derechos de importación y los volúmenes de emisión de pólizas basadas en teléfonos inteligentes.

Ciclo de validación y actualización de datos

Los resultados se comparan automáticamente con los índices de siniestralidad históricos y son revisados por un analista senior. Las anomalías hacen que se vuelva a contactar con las fuentes. Los informes se actualizan cada doce meses, con revisiones provisionales si la legislación, las fluctuaciones monetarias o las megafusiones modifican sustancialmente las primas.

Por qué la base del seguro de moto de Mordor es fiable

Las cifras publicadas suelen diferir porque los editores eligen clases de vehículos, años de moneda y cadencias de actualización diferentes.

Nuestro disciplinado establecimiento del alcance, la base más actualizada de 2025 y la modelización de doble ruta reducen esas lagunas y ofrecen a los responsables de la toma de decisiones una línea de visión de cada hipótesis.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 126,60 B (2025) | Inteligencia de Mordor | - |

| 115,51 BILLONES DE DÓLARES (2023) | Consultoría global A | Un año base más antiguo y una cobertura limitada de Asia omiten micropolíticas integradas |

| USD 91,60 B (2020) | Diario profesional B | Año de datos desfasado y sin incluir la inflación ni las primas a las bicicletas eléctricas. |

| USD 68,90 B (2023) | Editor de datos C | Ámbito de aplicación limitado a las primas de los mercados desarrollados |

La comparación muestra cómo los diferentes alcances y los conjuntos de datos obsoletos pueden sesgar los valores. Al anclar las estimaciones a los últimos recuentos de vehículos, mandatos normativos y tendencias de primas verificadas, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los clientes pueden auditar y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de seguros de vehículos de dos ruedas/motocicletas?

El mercado generó 134.310 millones de USD en 2026 y se proyecta que alcance los 180.550 millones de USD en 2031.

¿Qué región lidera la generación de primas?

Asia-Pacífico representó el 38,12% de las primas globales en 2025, respaldado por las leyes de seguro obligatorio y las crecientes flotas urbanas de motocicletas.

¿Qué tipo de póliza es el de mayor crecimiento?

La cobertura todo riesgo registra una CAGR del 6,15% hasta 2031 a medida que los conductores buscan una protección más amplia para las motocicletas de mayor valor y las eléctricas.

¿Cómo están utilizando las aseguradoras la telemática?

Los actores aprovechan los datos de conducción para fijar precios por kilómetro recorrido, recompensar el comportamiento seguro y reducir la gravedad de los siniestros, especialmente en los mercados maduros de América del Norte y Europa.

¿Por qué las primas de las motocicletas eléctricas son más altas?

Los costos de reemplazo de la batería, la experiencia limitada en reparaciones y los riesgos cibernéticos emergentes elevan las primas promedio alrededor de un 20% por encima de los modelos convencionales.

Última actualización de la página el: