Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

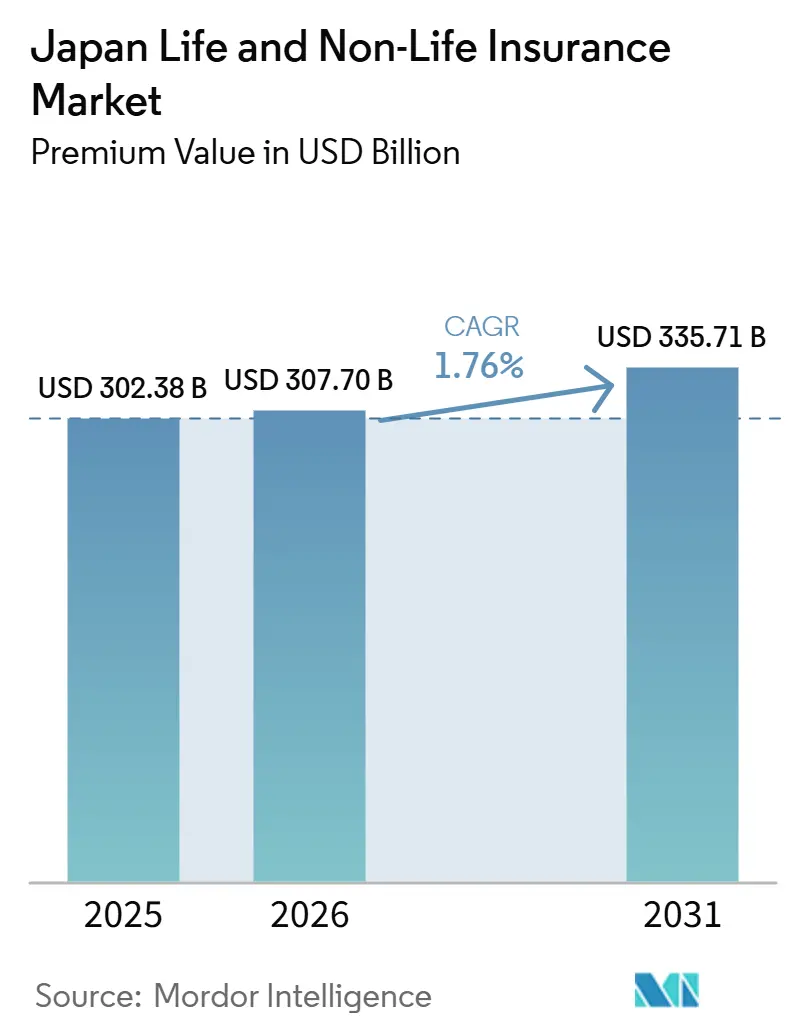

| Tamaño del mercado en el año base (2025) | 302.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 307.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 335.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Vida y No Vida de Japón en términos de valor de primas crezca de USD 302,38 mil millones en 2025 a USD 307,70 mil millones en 2026 y se prevé que alcance USD 335,71 mil millones para 2031 a una CAGR del 1,76% durante el período 2026-2031.

Una población envejecida, con una proporción significativa de personas de 65 años o más, impulsa la demanda de productos de vida, salud, cuidados de enfermería e ingresos post-jubilación. La normalización de las tasas de política desde 2024 ha revitalizado los productos de vida de tipo ahorro, ya que los aseguradores ahora pueden invertir en activos en yenes con rendimientos mejor alineados con las tasas asumidas, mejorando la economía del producto y su competitividad[1]Banco de Japón, "Cambio en las Directrices para las Operaciones del Mercado Monetario," Banco de Japón, boj.or.jp. Los cambios regulatorios, incluida la transición a un marco de solvencia basado en valor económico y un cambio en 2025 en la supervisión de incentivos a agentes que enfatiza los resultados para el cliente, están mejorando la confianza en el mercado. Los desastres naturales como terremotos, tifones e inundaciones sostienen la demanda de seguros de no vida y fomentan las inversiones en reaseguro y transferencia de riesgo catastrófico. La adopción de tecnología se ha acelerado en suscripción, reclamaciones y operaciones de servicio, con instituciones financieras que aprovechan la inteligencia artificial convencional y generativa para mejorar la eficiencia. Sin embargo, el despliegue directo de inteligencia artificial orientado al cliente sigue siendo limitado debido a preocupaciones sobre explicabilidad y precisión.

Conclusiones Clave del Informe

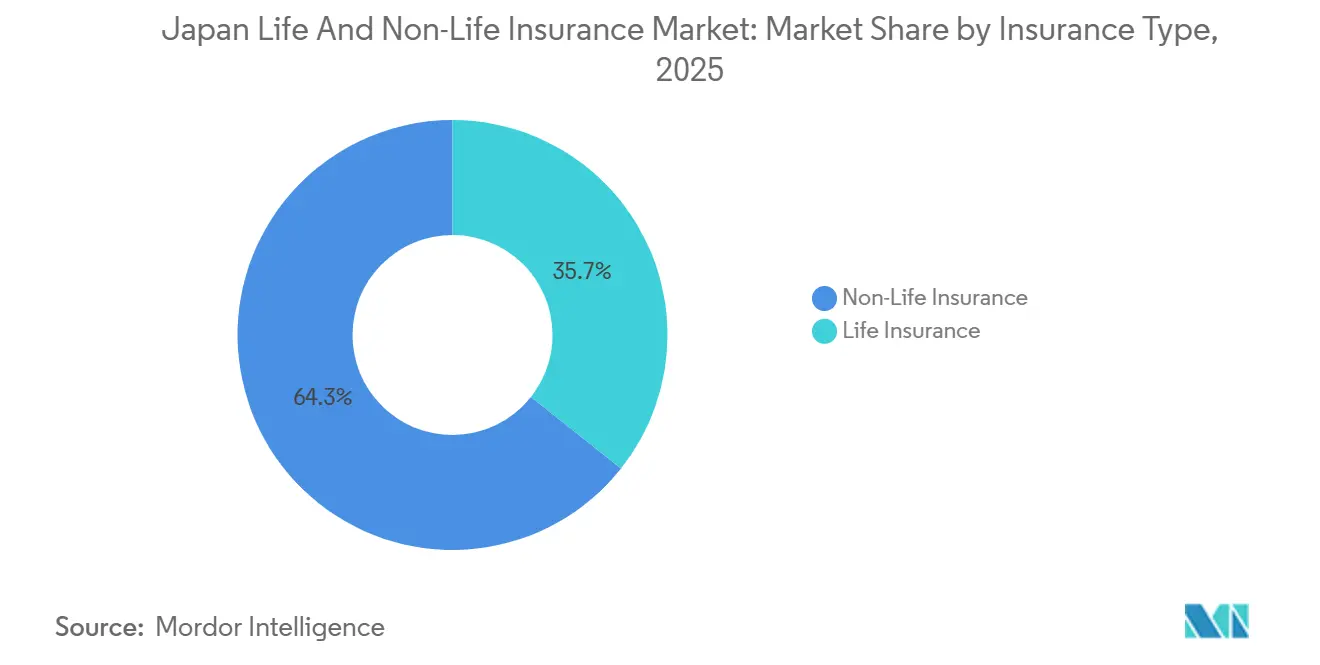

- Por tipo de seguro, el seguro de no vida lideró con el 64,34% de la participación del mercado de seguros de vida y no vida de Japón en 2025, mientras que se proyecta que el seguro de vida se expanda a una CAGR del 2,65% hasta 2031.

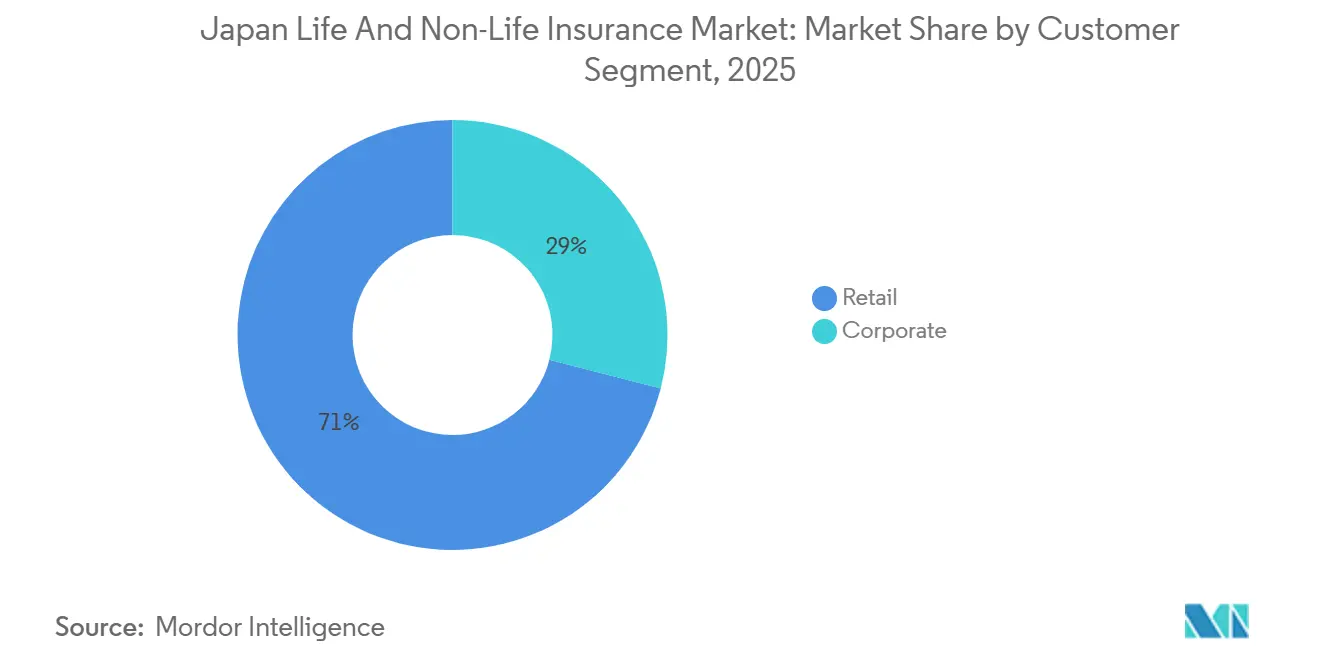

- Por segmento de clientes, el segmento minorista mantuvo el 71% de la participación del mercado de seguros de vida y no vida de Japón en 2025, mientras que se prevé que el segmento corporativo crezca a una CAGR del 3,78% hasta 2031.

- Por canal de distribución, los corredores y agentes representaron el 87,65% de la participación del mercado de seguros de vida y no vida de Japón en 2025, mientras que se espera que las ventas directas avancen a una CAGR del 3,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La población súper envejecida y el aumento de la longevidad están incrementando la demanda de productos de vida, médicos, cuidados de enfermería y rentas vitalicias | +0.8% | Nacional, con demanda concentrada en prefecturas urbanas y altas proporciones de centenarios en las regiones occidentales | Largo plazo (≥ 4 años) |

| Crecientes necesidades de jubilación y cuidados a largo plazo más allá de los sistemas públicos de pensiones y salud | +0.5% | Nacional, con presión aguda en municipios que enfrentan tensión fiscal | Largo plazo (≥ 4 años) |

| Alta penetración de seguros y un papel destacado del seguro de vida en la planificación financiera de los hogares | +0.2% | Nacional: una gran proporción de los activos de los hogares en seguros y pensiones | Mediano plazo (2-4 años) |

| Alta exposición a terremotos, tifones e inundaciones que sostiene la demanda de cobertura de propiedad y catástrofes | +0.4% | Nacional como núcleo, con la mayor concentración de riesgo en las zonas costeras del Pacífico y las áreas metropolitanas | Corto plazo (≤ 2 años) |

| Sólida supervisión basada en riesgo de la Agencia de Servicios Financieros y monitoreo de solvencia que respaldan la confianza y la estabilidad | +0.1% | Nacional; jurisdicción de la Agencia de Servicios Financieros en todo el sector regulado | Mediano plazo (2-4 años) |

| Diversificación de productos hacia soluciones flexibles de protección, salud y jubilación adaptadas al cambio demográfico | +0.3% | Nacional, con adopción temprana por parte de los principales aseguradores de vida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Población Súper Envejecida y Aumento de la Longevidad que Incrementan la Demanda de Productos de Vida, Médicos, Cuidados de Enfermería y Rentas Vitalicias

Japón ya es una sociedad súper envejecida, y la proporción de adultos mayores está aumentando, lo que sustenta una demanda constante de ofertas de vida, médicas, cuidados de enfermería y rentas vitalicias. La Oficina del Gabinete proyecta que la proporción de personas mayores continuará aumentando, lo que desplaza la planificación financiera de los hogares hacia la longevidad de los ingresos, las contingencias relacionadas con la salud y las necesidades de cuidado que duran décadas. Esta estructura demográfica amplía la brecha entre los ingresos de jubilación deseados y los beneficios públicos, lo que intensifica el papel de las rentas vitalicias privadas y la protección de larga duración en el mercado de seguros de vida y no vida de Japón. El número de pólizas de renta vitalicia individual en vigor y el monto en vigor aumentaron en el ejercicio fiscal 2024, lo que señala una renovada preferencia de los hogares por productos de ingresos garantizados a medida que las tasas de interés se normalizan[2]La Asociación de Seguros de Vida de Japón, "Libro de Datos de Seguros de Vida 2025," La Asociación de Seguros de Vida de Japón, seiho.or.jp. El interés de los hogares en características de productos que ajustan los ingresos ante eventos de salud importantes sigue siendo sólido, y muchos consumidores muestran apertura hacia rentas vitalicias y coberturas de enfermedades críticas que vinculan los beneficios al estado de salud, lo que alinea el diseño de productos con las realidades de vidas más largas. El envejecimiento también aumenta la necesidad de servicios de bienestar y prevención que ayuden a extender la esperanza de vida saludable, lo que alienta a los aseguradores a combinar protección con herramientas de compromiso con la salud en el mercado de seguros de vida y no vida de Japón.

Alta Exposición a Terremotos, Tifones e Inundaciones que Sostiene la Demanda de Cobertura de Propiedad y Catástrofes

La ubicación de Japón a lo largo del Cinturón de Fuego del Pacífico genera una atención constante a los terremotos y peligros relacionados, y el esquema de terremotos residenciales respaldado por el gobierno continúa sustentando la resiliencia en el ramo de propiedad. La penetración de la cobertura de terremoto residencial adjunta a las pólizas de incendio es alta, y el mecanismo de agrupación del gobierno limita las cargas del sector privado en capas definidas, lo que estabiliza los resultados de suscripción en eventos graves. Los pagos históricos por terremotos importantes y los eventos regionales recientes destacan la concentración del riesgo y la importancia de un sólido modelado de catástrofes y reaseguro tanto para exposiciones residenciales como comerciales en el mercado de seguros de vida y no vida de Japón. El riesgo de inundaciones urbanas añade otra capa de exposición, y el análisis actualizado de los distritos de baja altitud en el área metropolitana de Tokio ha reforzado la necesidad de mapeo granular de peligros y medidas preventivas que reduzcan la gravedad de las pérdidas. El análisis de escenarios de supervisión liderado por la Agencia de Servicios Financieros y grupos industriales ha encontrado un aumento de los riesgos físicos agudos a medida que avanza el cambio climático, lo que mantiene la gestión del capital y la transferencia de riesgos como elementos centrales de las estrategias de no vida en el mercado de seguros de vida y no vida de Japón. Estas dinámicas de riesgo impulsan a los operadores a refinar los precios, adoptar características paramétricas y mantener programas de reaseguro diversificados para proteger los balances frente a eventos agrupados.

Sólida Supervisión Basada en Riesgo de la Agencia de Servicios Financieros y Monitoreo de Solvencia que Respaldan la Confianza y la Estabilidad

La modernización regulatoria es una característica definitoria del ciclo actual, y el paso de la Agencia de Servicios Financieros a un marco de solvencia basado en valor económico a partir del ejercicio fiscal 2026 alinea a Japón con las mejores prácticas globales en materia de adecuación de capital. El marco refleja la valoración coherente con el mercado de activos y pasivos y vincula los estándares cuantitativos de capital con las expectativas de gobernanza y divulgación, lo que estrecha el ciclo de retroalimentación entre el apetito de riesgo y el despliegue de capital. La convergencia internacional también ha avanzado, con la alineación con el Estándar de Capital de Seguros que respalda la comparabilidad para los grupos activos internacionalmente con sede en Japón[3]Asociación Internacional de Supervisores de Seguros, "Informe de Evaluación del Impacto Económico del Estándar de Capital de Seguros," IAIS, iais.org. Las evaluaciones independientes han encontrado un amplio cumplimiento de los principios de supervisión básicos y han recomendado mayores cambios hacia patrones de inspección proactivos y basados en riesgo, que la Agencia de Servicios Financieros ya ha comenzado a enfatizar en su ciclo de monitoreo. La supervisión de la distribución también se está intensificando, y las actualizaciones de supervisión de 2025 prohíben las conveniencias excesivas a los agentes y recalibran las comisiones hacia la calidad orientada al cliente, lo que alinea los incentivos con los objetivos de idoneidad y equidad en el mercado de seguros de vida y no vida de Japón. El documento de debate sobre inteligencia artificial del regulador aclara las expectativas de explicabilidad y gobernanza de datos, al tiempo que destaca el riesgo estratégico de la inacción, lo que establece salvaguardas para la adopción segura de la inteligencia artificial en los procesos de suscripción, reclamaciones y servicio.

Diversificación de Productos hacia Soluciones Flexibles de Protección, Salud y Jubilación Adaptadas al Cambio Demográfico

El diseño de productos está evolucionando hacia propuestas de valor combinadas que integran protección, ahorro y bienestar, lo que se adapta a las preferencias de los consumidores en una sociedad súper envejecida. Las primas anualizadas del tercer sector, que incluye beneficios de salud, enfermedades específicas, cuidados a largo plazo y exención de primas, aumentaron en el ejercicio fiscal 2024 tanto para las pólizas en vigor como para los nuevos negocios, lo que demuestra la resiliencia de la protección basada en necesidades. Los aseguradores están integrando recompensas por comportamientos saludables a través de dispositivos portátiles, chequeos médicos y participación a través de aplicaciones para fomentar la atención preventiva y conectar la suscripción con la mitigación de riesgos en el mercado de seguros de vida y no vida de Japón. El contexto de las tasas de interés respalda los productos de vida de tipo ahorro, y Japan Post Insurance aumentó las tasas de rendimiento asumidas para su seguro de vida entera de pago único en 2025, lo que mejoró el atractivo del producto y la flexibilidad de precios. Las nuevas pólizas de renta vitalicia individual aumentaron en el ejercicio fiscal 2024, y la combinación de rentas vitalicias fijas y variables refleja el deseo de los hogares de ingresos garantizados con potencial alcista opcional, lo que sustenta flujos de primas constantes en el mercado de seguros de vida y no vida de Japón. La cobertura también se está ampliando para la atención médica avanzada reconocida por el ministerio de salud, lo que responde a las tendencias de tratamiento y refuerza el papel complementario del seguro privado junto con la cobertura universal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La reducción y el envejecimiento de la población en general están reduciendo el conjunto a largo plazo de tomadores de pólizas | -0.3% | Nacional, con contracción aguda en prefecturas rurales | Largo plazo (≥ 4 años) |

| Las tasas de interés persistentemente bajas están comprimiendo los rendimientos de las inversiones y la rentabilidad en las carteras de los aseguradores | -0.2% | Nacional, moderándose tras la normalización de la política monetaria | Mediano plazo (2-4 años) |

| Mercado muy competitivo con muchos actores y volúmenes estancados o en declive en varias líneas | -0.2% | Nacional, con intensa rivalidad en líneas comerciales y canales tradicionales | Corto plazo (≤ 2 años) |

| Contracción esperada a mediano y largo plazo del seguro de automóvil debido a la tecnología y el cambio demográfico | -0.1% | Nacional como núcleo, con un inicio más temprano en las densas áreas urbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción y Envejecimiento de la Población en General que Reduce el Conjunto a Largo Plazo de Tomadores de Pólizas

Una tasa de natalidad en declive y una longevidad creciente reconfiguran el futuro conjunto de tomadores de pólizas y reducen el ritmo de expansión del volumen, especialmente en regiones con despoblación avanzada. Se prevé que la proporción de personas mayores en la población continúe aumentando durante los años 2030 y 2040, lo que incrementa las necesidades de protección y cuidado per cápita mientras reduce la base de contribuyentes de primas en edad laboral. Los centros urbanos mantienen una demanda relativamente estable debido a la concentración de hogares y activos corporativos, pero las prefecturas rurales enfrentan una combinación de tomadores de pólizas más pequeña y envejecida que desafía el impulso de renovación y la economía de distribución en el mercado de seguros de vida y no vida de Japón. Los operadores están respondiendo reasignando capital a líneas de productos alineadas con las necesidades de longevidad y salud, al tiempo que amplían la exposición internacional para diversificar las fuentes de ingresos y equilibrar los vientos en contra demográficos en el país. Las herramientas de balance, como el reaseguro intensivo en activos, también se utilizan para remodelar los perfiles de pasivos de los bloques en vigor, lo que ayuda a gestionar los riesgos asociados con las garantías y la longevidad. A largo plazo, se necesitará una suscripción refinada, una distribución regionalizada y una personalización de productos para defender las tasas de persistencia en una base de población envejecida y en contracción en el mercado de seguros de vida y no vida de Japón.

Tasas de Interés Persistentemente Bajas que Comprimen los Rendimientos de las Inversiones y la Rentabilidad en las Carteras de los Aseguradores

Los efectos heredados del régimen de tasas de interés negativas que finalizó en marzo de 2024 continúan pesando sobre las carteras de inversión, ya que los activos más antiguos generan cupones cercanos a cero. La normalización de la política monetaria llevó la tasa de llamada a un día al 0,75% en diciembre de 2025, lo que mejora la economía de reinversión, pero la transición tarda en reflejarse en los promedios de cartera en el mercado de seguros de vida y no vida de Japón. Los rendimientos de los bonos del gobierno japonés a largo plazo aumentaron durante 2025, y los inversores en carteras de vida, que poseen una gran proporción de los bonos del gobierno japonés en circulación, han ajustado las asignaciones y los equilibrios de riesgo en respuesta a las dinámicas de tasas de interés e inflación. Los diferenciales positivos se están ampliando para algunos operadores a medida que las tasas en yenes suben y los costos de cobertura disminuyen, lo que respalda la solvencia y permite acciones selectivas de re-asunción de riesgos o gestión de pasivos. Los aseguradores también están reequilibrando la exposición a renta variable y ampliando las tenencias de renta fija en yenes para estabilizar los rendimientos y reducir la sensibilidad al mercado de capitales bajo el nuevo marco de capital basado en valor económico. La alineación con los estándares internacionales de capital y el enfoque de supervisión en las prácticas de gestión basadas en riesgo deberían moderar la transmisión del estrés del mercado a los balances de los aseguradores durante futuros episodios de volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Segmento de Vida Posicionado para un Crecimiento más Rápido a Pesar del Dominio del Seguro de No Vida

El seguro de no vida mantuvo una participación del 64,34% en el mercado japonés de seguros de vida y no vida en 2025, impulsado por la demanda de cobertura de riesgo catastrófico, de propiedad y de responsabilidad civil. El sistema público-privado de seguro de terremoto residencial, integrado con las pólizas de incendio, limita las cargas financieras del sector privado, mejorando la resiliencia y la capacidad de suscripción. Si bien el seguro de no vida domina, se proyecta que el seguro de vida crezca a una CAGR del 2,65% hasta 2031, impulsado por el renovado atractivo de los productos de tipo ahorro debido a las tasas de política normalizadas y la mejora de los rendimientos de los activos en yenes. Los aseguradores ahora alinean los rendimientos con las tasas asumidas, y un importante operador de vida aumentó las tasas de rendimiento asumidas para el seguro de vida entera de pago único en 2025, impulsando el atractivo del producto. El ejercicio fiscal 2024 registró un aumento en los nuevos negocios de renta vitalicia individual, con una demanda equilibrada de rentas vitalicias fijas y variables que refleja las preferencias de los hogares por la certeza de ingresos y el potencial alcista.

Los riesgos catastróficos configuran las estrategias de seguros de no vida, influyendo en la asignación de capital, la transferencia de riesgos y la innovación de productos. Los beneficios de salud y médicos en las líneas de vida y complementarias abordan los costos de bolsillo no cubiertos por el sistema de salud universal de Japón, con productos que se amplían para incluir características de bienestar y atención preventiva que mejoran la experiencia de reclamaciones y añaden valor para los tomadores de pólizas. El régimen de solvencia en evolución impulsa a los aseguradores a refinar los precios para bloques con garantías incorporadas y explorar el reaseguro intensivo en activos para pasivos heredados, como se observó en una importante transacción de longevidad de 2024 para un bloque de rentas vitalicias en vigor. La demanda sensible al rendimiento en los productos de vida y la exposición a catástrofes en el seguro de no vida proporcionan claros impulsores de crecimiento para el mercado de seguros de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Segmento de Clientes: Los Compradores Corporativos Impulsan la Expansión más Rápida en Medio de la Madurez del Segmento Minorista

Los clientes minoristas representaron el 71% de la participación del mercado de seguros de vida y no vida de Japón en 2025, lo que refleja la importancia de los productos de protección en las estrategias financieras de los hogares. Los hogares japoneses asignan una proporción significativa de sus activos financieros a seguros y pensiones, lo que garantiza un flujo estable de primas recurrentes. El envejecimiento de la población está impulsando la demanda de rentas vitalicias, cuidados a largo plazo y cobertura de enfermedades críticas, aumentando el interés en productos del tercer sector e híbridos que combinan seguridad de ingresos con beneficios de salud. La investigación de consumidores destaca una fuerte demanda de rentas vitalicias con pagos ajustables tras eventos de salud importantes, lo que enfatiza la necesidad de características flexibles vinculadas a la salud. Los programas de participación basados en dispositivos portátiles que rastrean la actividad y las métricas de salud mejoran los esfuerzos de prevención y la retención de tomadores de pólizas cuando ofrecen valor tangible.

Se espera que el segmento corporativo crezca a una CAGR del 3,78% de 2026 a 2031, impulsado por el aumento de los riesgos derivados de desastres naturales, amenazas cibernéticas, interrupciones de negocio y vulnerabilidades en la cadena de suministro. Los compradores corporativos están adoptando cada vez más opciones paramétricas para liquidaciones de reclamaciones más rápidas alineadas con objetivos más amplios de gestión de riesgos. El enfoque regulatorio en la gestión basada en riesgo y la transparencia mejora la calidad de la suscripción y fortalece la confianza de los gestores de riesgos corporativos. Los aseguradores japoneses están expandiéndose hacia mercados especializados e internacionales, mejorando la experiencia en líneas corporativas complejas y mejorando la calidad del servicio doméstico y la diversidad de productos. Esta combinación de riesgos crecientes y soluciones de seguros en evolución posiciona al segmento corporativo como un motor clave de crecimiento para el mercado de seguros de vida y no vida de Japón durante el período de pronóstico.

Por Canal de Distribución: El Dominio de los Agentes Persiste Mientras las Ventas Directas se Aceleran a través de la Innovación Digital

Los corredores y agentes dominan el mercado de seguros de vida y no vida de Japón, representando el 87,65% de la distribución en 2025. Esto refleja una dependencia del asesoramiento presencial y las estructuras de canales establecidas. Los principales grupos de vida utilizan grandes fuerzas de ventas vinculadas y alianzas para ampliar el alcance de los productos. Las reformas de supervisión de 2025 exigen incentivos a los agentes orientados al cliente y prohíben las conveniencias excesivas, mejorando la calidad del asesoramiento y la gobernanza. Los cambios regulatorios, como la reducción de los depósitos mínimos de seguridad y el cobro de honorarios en líneas comerciales, fomentan una participación más amplia de los corredores manteniendo la supervisión. Las herramientas habilitadas por inteligencia artificial mejoran la productividad de los agentes y ayudan a los operadores a cumplir con los estándares de explicabilidad y equidad.

Se proyecta que los canales directos crezcan a una CAGR del 3,21% hasta 2031, impulsados por la incorporación digital y suites de productos simplificadas que atienden a los compradores en línea. Las tiendas abiertas y consultivas que representan a múltiples operadores hacen accesible el asesoramiento independiente, beneficiando a los clientes minoristas que buscan comparaciones agregadas. Los aseguradores priorizan el asesoramiento liderado por agentes para productos complejos o de larga duración, al tiempo que desarrollan recorridos directos e híbridos para coberturas estandarizadas. Este enfoque multicanal mejora la elección del consumidor, respalda el crecimiento de las primas y preserva el papel de confianza de los agentes en áreas críticas.

Análisis Geográfico

Los patrones de riesgo y demanda regionales varían en el mercado nacional unitario de Japón, a pesar de la regulación centralizada y las políticas de supervisión consistentes. Las áreas metropolitanas como Tokio, con poblaciones densas y activos asegurables significativos, impulsan una mayor adopción de seguros de vida y no vida. Los distritos de baja altitud en Tokio enfrentan riesgos de inundación, lo que lleva a los aseguradores y clientes a centrarse en estrategias actualizadas de modelado y mitigación. Los escenarios de riesgo climático de supervisión destacan el aumento de los riesgos físicos agudos, enfatizando la planificación de resiliencia y los colchones de capital a nivel regional y nacional. El seguro de terremoto residencial y la distribución de riesgos público-privada estabilizan las áreas propensas a catástrofes, influyendo en los precios, la combinación de productos y las estrategias de reaseguro en el mercado de seguros de vida y no vida de Japón.

Las prefecturas rurales enfrentan poblaciones envejecidas y emigración, reducción de los fondos de primas y un cambio en la demanda hacia la cobertura de longevidad y cuidados. Las propiedades más antiguas y las viviendas vacías en estas áreas son vulnerables a fenómenos meteorológicos severos y eventos sísmicos, lo que aumenta la complejidad de la suscripción y la necesidad de encuestas de riesgo. Los centros urbanos demandan una cobertura comercial extensa, mientras que los mercados rurales se centran en la cobertura de propiedad y médica impulsada por los hogares. Los aseguradores optimizan la capacidad y los niveles de servicio a través de estrategias regionales, garantizando el acceso a nivel nacional y una economía de red eficiente. Las inversiones en datos, imágenes satelitales y mapeo de peligros mejoran la precisión de la suscripción y las capacidades de asesoramiento, diferenciando a los operadores en las ventas minoristas y corporativas.

La geografía impacta significativamente en los resultados de las reclamaciones, lo que subraya la necesidad de una cobertura amplia y una transferencia de riesgos efectiva. Los terremotos importantes de la última década generaron pagos sustanciales, mientras que los eventos recientes destacan la importancia de la preparación sísmica y la innovación de productos. Los tifones y eventos de viento en las prefecturas occidentales y del sur causan pérdidas significativas, lo que valida los precios adaptados regionalmente y las actualizaciones de tasas de asesoramiento. Las inversiones en investigación de catástrofes y resiliencia urbana son fundamentales a medida que evolucionan los patrones climáticos. La supervisión centralizada y la distribución de riesgos público-privada permiten a los operadores equilibrar la volatilidad regional con la solidez del capital y la diversificación de la cartera, garantizando la resiliencia del mercado de seguros de vida y no vida de Japón durante el período de pronóstico.

Panorama Competitivo

El mercado de seguros de vida y no vida de Japón equilibra una concentración moderada entre los grupos líderes con una fuerte competencia en líneas y canales. Los principales operadores domésticos mantienen carteras diversificadas, sólida solvencia y prácticas de gestión de riesgos bajo el marco evolutivo basado en valor económico de la Agencia de Servicios Financieros. Estos grupos persiguen estratégicamente la expansión en el extranjero en seguros y gestión de activos, diversificando el crecimiento y mejorando las capacidades domésticas. Por ejemplo, un grupo líder adquirió un operador global de libros cerrados en 2024 para fortalecer los ingresos internacionales y escalar las plataformas de productos básicos. Otro importante grupo de vida está invirtiendo en segmentos de gestión de activos y protección, con el objetivo de un crecimiento a mediano plazo en las contribuciones en el extranjero. A nivel doméstico, las estrategias se centran en la modernización de productos, la calidad de los canales y la transformación del servicio impulsada por la tecnología.

Las inversiones en tecnología y las asociaciones en ecosistemas están acelerando el desarrollo de capacidades. Un proveedor global de software de seguros planea invertir USD 60 millones en Japón para 2025, centrándose en la nube y la inteligencia artificial para mejorar la precisión de la suscripción y las reclamaciones[4]El Líder Global en Tecnología de Seguros Guidewire Invertirá 60 Millones de USD para Acelerar la Innovación en Seguros y la Transformación en la Nube en Japón," Guidewire, ir.guidewire.com. De manera similar, una importante empresa tecnológica lanzó una plataforma de seguros en la nube específica para Japón a finales de 2025, adaptada a las necesidades regulatorias y empresariales locales. Las asociaciones en telemática y servicios de riesgo basados en datos se están expandiendo, como la colaboración de una empresa comercial con una empresa de tecnología de seguros afiliada a un operador para desarrollar cobertura de automóvil impulsada por inteligencia artificial. Estas iniciativas mejoran la agilidad del producto, la eficiencia operativa, la prevención y la resolución de reclamaciones.

La gestión del capital y la optimización del balance son fundamentales a medida que los aseguradores se adaptan al marco de solvencia basado en valor económico. Las estrategias incluyen el reaseguro intensivo en activos de rentas vitalicias en vigor para reducir el riesgo de longevidad, como se observó en una importante transacción de 2024, y el aumento de las asignaciones de renta fija en yenes para mejorar los rendimientos y reducir la sensibilidad al mercado. Las reformas de gobernanza de la distribución están elevando los estándares de asesoramiento, alineando la compensación con los resultados para el cliente y fomentando una participación más amplia de los corredores en las líneas comerciales. Estas tendencias favorecen a los operadores establecidos con sólido capital y tecnología, al tiempo que crean oportunidades para actores especializados que ofrecen experiencia única o soluciones basadas en datos.

Líderes de la Industria de Seguros de Vida y No Vida de Japón

Nippon Life Group

Dai-ichi Life Group

Meiji Yasuda Life Group

Sumitomo Life Group

Japan Post Insurance Group (Kampo)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Fujitsu, en asociación con SAP Fioneer, lanzó la Edición Japonesa de SAP Fioneer Cloud for Insurance para respaldar la gestión de productos, pólizas y reclamaciones con configuraciones para las regulaciones japonesas, permitiendo una transformación digital más rápida en los operadores de vida y no vida. La plataforma proporciona un núcleo nativo en la nube con componentes específicos de seguros e integración con sistemas periféricos, lo que reduce el tiempo de comercialización. La adopción temprana se centra en la estandarización de procesos, la mejora de la calidad de los datos y la preparación para operaciones impulsadas por análisis.

- Abril de 2025: Guidewire anunció una inversión de USD 60 millones durante cinco años para escalar su presencia en Japón, centrándose en la transformación en la nube y la inteligencia artificial integrada que ayuda a los operadores a mejorar la precisión de la suscripción y la eficiencia de las reclamaciones, al tiempo que reduce la deuda técnica. El movimiento respalda una iteración de productos más rápida y una mejor integración de datos en toda la cadena de valor de los seguros. También amplía el ecosistema local de socios de implementación cualificados.

- Marzo de 2025: Sompo Japan, una subsidiaria de Sompo Holdings, aseguró USD 150 millones en reaseguro para riesgos de tifones e inundaciones japoneses a través del bono catastrófico Sakura Re Ltd. (Serie 2025-1). Con un precio en el extremo inferior de la orientación, esta emisión reemplaza la cobertura del bono Sakura 2021-1 que vence, lo que refleja la continua dependencia de la empresa en los mercados de bonos catastróficos.

Alcance del Informe del Mercado de Seguros de Vida y No Vida de Japón

El mercado de seguros de vida y no vida de Japón se refiere a la industria organizada de productos y servicios de seguros en todo el país, que abarca líneas de cobertura de vida, salud, propiedad, automóvil, responsabilidad civil y otras. Desempeña un papel fundamental en la planificación financiera de los hogares y la gestión de riesgos corporativos, respaldado por una sólida supervisión regulatoria de la Agencia de Servicios Financieros y altos niveles de penetración de seguros. El mercado está configurado por el cambio demográfico, la exposición al riesgo climático y las necesidades cambiantes de los consumidores, con aseguradores que se diversifican hacia soluciones flexibles de protección, salud y jubilación adaptadas a la población súper envejecida de Japón.

El mercado está segmentado por tipo de seguro, segmento de clientes y canal de distribución. Por tipo de seguro, incluye seguro de vida, seguro de no vida, seguro de automóvil, seguro de salud, seguro de propiedad, seguro de responsabilidad civil y otras categorías de seguros, lo que refleja la amplitud de la cobertura en riesgos personales y comerciales. Por segmento de clientes, el mercado se divide en minorista y corporativo, destacando las diferencias en el diseño de productos, los impulsores de la demanda y los modelos de servicio. Por canal de distribución, el mercado cubre corredores y agentes, bancos, ventas directas y otros canales, capturando tanto las vías tradicionales como las digitales para llegar a los tomadores de pólizas. El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Seguros de Vida y No Vida en Japón, en valor (miles de millones de USD) para todos los segmentos anteriores.

| Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil |

| Seguro de Salud | |

| Seguro de Propiedad | |

| Seguro de Responsabilidad Civil | |

| Otros Seguros | |

| Por Segmento de Clientes | Minorista |

| Corporativo | |

| Por Canal de Distribución | Corredores/Agentes |

| Bancos | |

| Ventas Directas | |

| Otros Canales |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil | |

| Seguro de Salud | ||

| Seguro de Propiedad | ||

| Seguro de Responsabilidad Civil | ||

| Otros Seguros | ||

| Por Segmento de Clientes | Minorista | |

| Corporativo | ||

| Por Canal de Distribución | Corredores/Agentes | |

| Bancos | ||

| Ventas Directas | ||

| Otros Canales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de seguros de vida y no vida de Japón?

El mercado tiene un tamaño de USD 307,70 mil millones en 2026 y se proyecta que alcance USD 335,71 mil millones en 2031, lo que refleja una CAGR del 1,76% a medida que el envejecimiento demográfico, la modernización regulatoria y la adopción de tecnología configuran la demanda y las operaciones.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de seguros de vida y no vida de Japón?

Se prevé que el seguro de vida crezca a una CAGR del 2,65% hasta 2031 debido a la demanda revitalizada de productos de tipo ahorro bajo rendimientos más altos en yenes y un apetito constante por rentas vitalicias y protección relacionada con la salud.

¿Qué segmento de clientes lidera las primas en el mercado de seguros de vida y no vida de Japón?

El segmento minorista mantuvo una participación del 71% en 2025, respaldado por el papel profundo de la protección en la planificación financiera de los hogares y una población envejecida que requiere soluciones de cuidados de enfermería y longevidad.

¿Cómo se comparan los canales de distribución en el mercado de seguros de vida y no vida de Japón?

Los corredores y agentes mantuvieron el 87,65% de la distribución en 2025, mientras que se proyecta que los canales directos crezcan a una CAGR del 3,21% a medida que la incorporación digital, las actualizaciones de plataformas básicas y las herramientas de inteligencia artificial amplían las compras en línea.

¿Qué cambios regulatorios son más importantes para el mercado de seguros de vida y no vida de Japón?

La Agencia de Servicios Financieros está implementando un marco de solvencia basado en valor económico a partir del ejercicio fiscal 2026 y ha actualizado la supervisión de la distribución para alinear los incentivos con la calidad orientada al cliente, al tiempo que establece expectativas claras para el uso responsable de la inteligencia artificial.

¿Cómo afecta el riesgo catastrófico al mercado de seguros de vida y no vida de Japón?

La alta exposición a terremotos y fenómenos meteorológicos severos sostiene una fuerte demanda de seguros de no vida, impulsa estrategias de transferencia de riesgos y fomenta la inversión en modelado y prevención, respaldada por un esquema público-privado de terremotos que apoya la estabilidad del mercado.

Última actualización de la página el: