Tamaño y Participación del Mercado de Equipos para la Fabricación de Neumáticos en Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

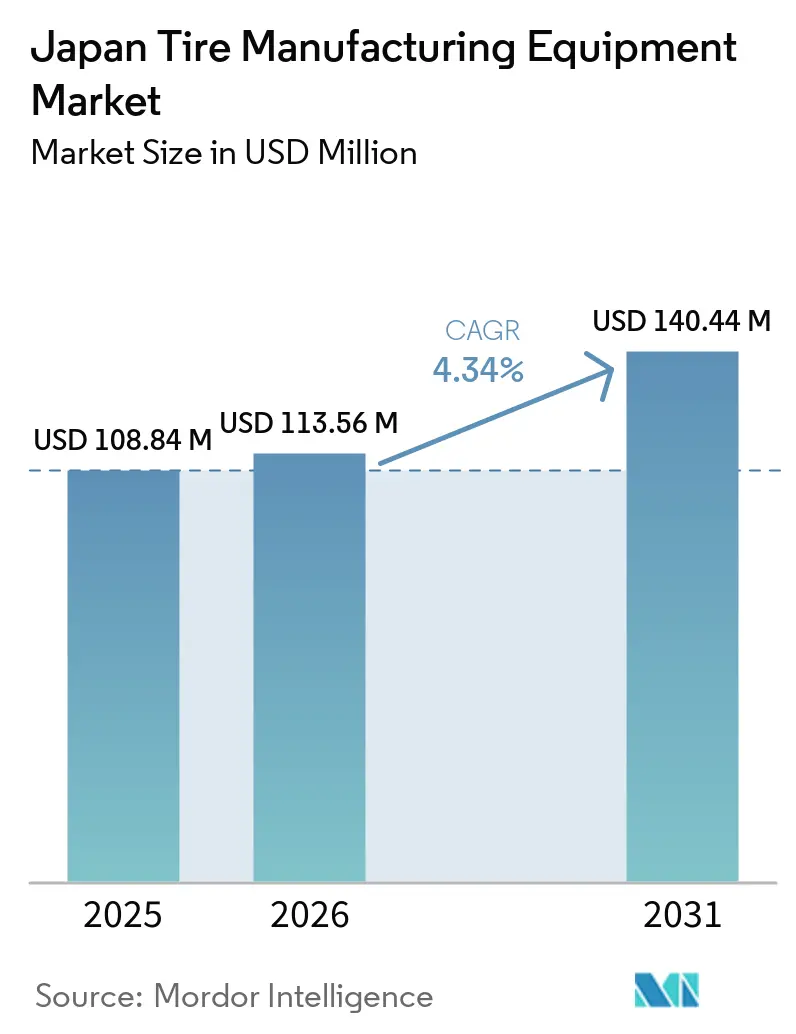

| Tamaño del mercado en el año base (2025) | 108.84 Millones de dólares |

| Tamaño del Mercado (2026) | 113.56 Millones de dólares |

| Tamaño del Mercado (2031) | 140.44 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para la Fabricación de Neumáticos en Japón por Mordor Intelligence

Se proyecta que el tamaño del mercado japonés de equipos para la fabricación de neumáticos se expanda desde 108,84 millones de USD en 2025 y 113,56 millones de USD en 2026 hasta 140,44 millones de USD en 2031, registrando una CAGR del 4,34% entre 2026 y 2031. Los cambios internos hacia los vehículos eléctricos (VE) y los neumáticos de alto rendimiento están impulsando el impulso, enfatizando la necesidad de tolerancias dimensionales más estrictas, menor resistencia a la rodadura y capacidades de sensores integrados. En lugar de establecer nuevas fábricas, los fabricantes japoneses están modernizando líneas de producción más antiguas con controles de Industria 4.0, hidráulica energéticamente eficiente y sistemas de inspección automatizados, maximizando el valor de sus configuraciones actuales. Por ejemplo, Bridgestone está implementando su tecnología de compuesto ENLITEN y la Arquitectura Modular Común de Bridgestone (BCMA) en varias de sus plantas de automóviles de pasajeros más antiguas, destacando una tendencia de priorizar las mejoras incrementales sobre las nuevas construcciones.

Conclusiones Clave del Informe

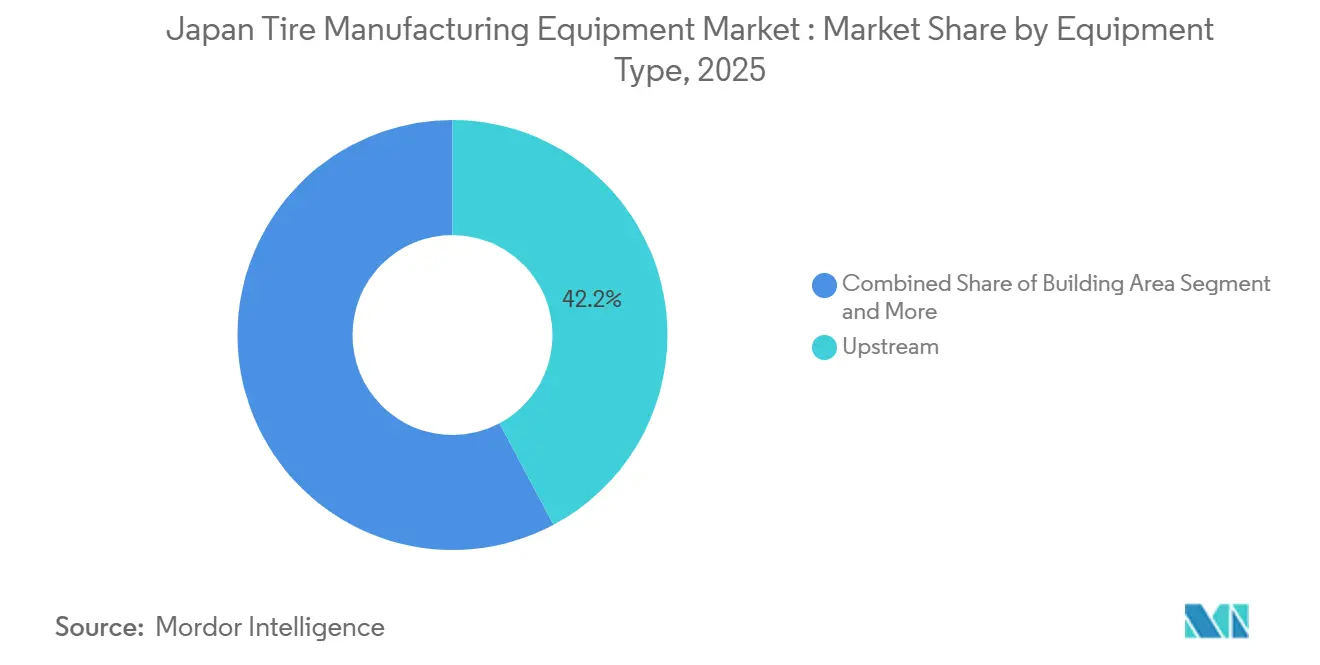

- Por tipo de equipo, la maquinaria de aguas arriba representó el 42,21% de la participación del mercado japonés de equipos para la fabricación de neumáticos en 2025, mientras que se proyecta que los equipos de curado e inspección avancen a una CAGR del 6,22% hasta 2031.

- Por diseño de neumático, la tecnología radial dominó el mercado japonés de equipos para la fabricación de neumáticos en 2025, con una participación del 89,22%, y se espera que crezca a una CAGR del 6,39% hasta 2031.

- Por tipo de vehículo, las líneas de neumáticos para automóviles de pasajeros lideraron el mercado japonés de equipos para la fabricación de neumáticos con una participación del 48,65% en 2025, mientras que se espera que los vehículos todoterreno sean el subsector de más rápido crecimiento con una CAGR del 7,21% hasta 2031.

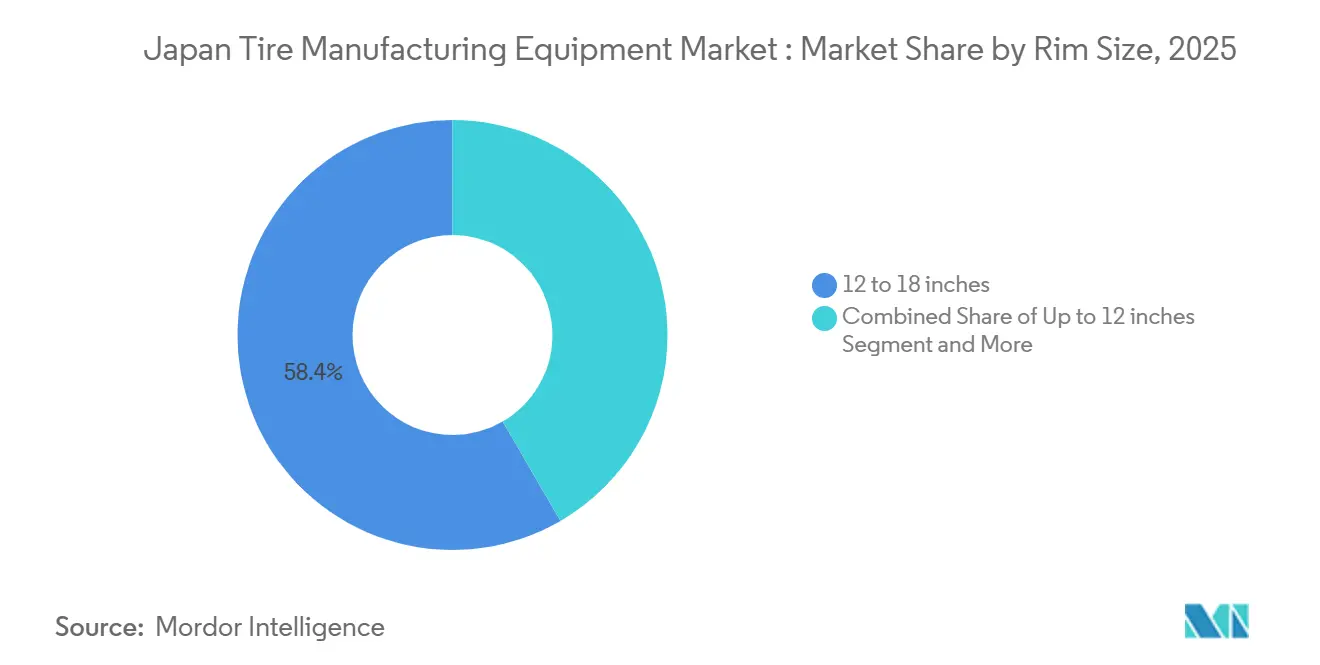

- Por tamaño de llanta, el segmento de 12 a 18 pulgadas capturó el 58,37% del mercado japonés de equipos para la fabricación de neumáticos en 2025; sin embargo, se prevé que los equipos para llantas de más de 18 pulgadas avancen a una CAGR del 7,89% hasta 2031 a medida que proliferan los SUV y los VE premium.

- Por usuario final, los fabricantes de equipos originales representaron el 61,27% de la participación del mercado japonés de equipos para la fabricación de neumáticos en 2025. Aun así, se proyecta que los compradores de reposición y posventa crezcan más rápido a una CAGR del 6,82% hasta 2031, ya que el envejecimiento de los vehículos domésticos requiere un reemplazo constante de neumáticos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos para la Fabricación de Neumáticos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de la Industria 4.0 en Japón | +1.2% | Nacional, concentrado en los principales centros de fabricación | Largo plazo (≥ 4 años) |

| Demanda de Neumáticos Energéticamente Eficientes y de Alto Rendimiento | +1.5% | Japón, con repercusión en los mercados de exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Equipos Modulares de Personalización de Neumáticos para VE/VA | +1.1% | Japón, con potencial de exportación tecnológica | Mediano plazo (2-4 años) |

| Nueva Tecnología de Mezcla para Mezclas de Caucho Sostenibles | +0.9% | Japón, con oportunidades de licenciamiento tecnológico global | Largo plazo (≥ 4 años) |

| Expansiones de Capacidad por Parte de los Principales Fabricantes de Neumáticos Japoneses | +0.8% | Doméstico en Japón, con implicaciones estratégicas en el extranjero | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales para Maquinaria Energéticamente Eficiente | +0.6% | Nacional, con clústeres de fabricación regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Neumáticos Energéticamente Eficientes y de Alto Rendimiento

Los neumáticos para vehículos eléctricos e híbridos deben equilibrar la baja resistencia a la rodadura con mayores clasificaciones de carga. Esta necesidad impulsa a los fabricantes a adoptar bandas de rodadura ricas en sílice y a mantener las tolerancias de calandrado. El compuesto ENLITEN de Bridgestone muestra este cambio en la industria, lo que requiere cabezales de coextrusión para gestionar la variación de dureza entre las capas de la banda de rodadura [1]"ENLITEN—El Nuevo Premium en la Era de los VE," Bridgestone Corporation, bridgestone.com. Mientras tanto, Yokohama Rubber está invirtiendo en una línea de automovilismo para aumentar la capacidad. Esta expansión destaca la creciente demanda de prensas de curado de precisión. Los neumáticos diseñados para VE ahora cuentan con bolsillos para sensores de chips RFID y monitoreo de presión de neumáticos. Estas innovaciones no solo mejoran el rendimiento del vehículo, sino que también extienden los ciclos de reemplazo de las máquinas tradicionales de construcción y corte. En respuesta, los proveedores de equipos están lanzando herramientas avanzadas como cortadoras diagonales guiadas por láser y extrusoras de banda de rodadura accionadas por servomotores, ambas con precisión a nivel de micras. Además, los copolímeros de azufre de base biológica producidos en fase piloto están logrando una reducción en la resistencia a la rodadura. Sin embargo, estos copolímeros modifican la cinética de curado, lo que requiere actualizaciones de las mezcladoras para el procesamiento a temperaturas más bajas y así prevenir el quemado.

Automatización y Adopción de la Industria 4.0 en las Plantas de Neumáticos Japonesas

Sumitomo Rubber desplegó un sistema de ejecución de fabricación (MES) de Hitachi–PTC en su instalación de Shirakawa. Este sistema agrega datos en tiempo real de mezcladoras, extrusoras, constructoras y prensas, lo que lleva a una reducción significativa del tiempo de inactividad no planificado[2]"Sumitomo Rubber Adopta la Plataforma MES de Hitachi y PTC," Sumitomo Rubber Industries, srigroup.co.jp. El módulo BCMA de Bridgestone mejora aún más la eficiencia, reduciendo sustancialmente el tiempo de cambio. Esto permite que una sola máquina constructora cambie sin problemas entre SKU sin cambios manuales de tambor. Kobe Steel está promoviendo kits de sensores IoT complementarios que transmiten datos sobre par, viscosidad y temperatura a paneles de control de IA basados en la nube. Estos ciclos optimizados digitalmente ya han logrado notables ahorros de energía por lote de mezcla. Si bien las máquinas nuevas vienen equipadas con sensores integrados, una gran parte de las máquinas existentes en Japón se instalaron anteriormente, lo que presenta una oportunidad de modernización significativa. Las opciones de financiamiento se están volviendo más accesibles, especialmente con los subsidios del METI que cubren una parte de los equipos energéticamente eficientes que califican. Este apoyo ha acortado significativamente el período de recuperación de la inversión.

Equipos Modulares Flexibles para la Personalización de Neumáticos para VE/VA

A medida que los vehículos autónomos se acercan a una vida útil más larga, la demanda de mayor durabilidad y reducción de ruido se intensifica. HF Group ha introducido constructoras de neumáticos reconfigurables, que ahora se están enviando a clientes en Japón. Estas constructoras facilitan intercambios rápidos de módulos para el asentamiento del talón y la aplicación de capas, reduciendo los tiempos de cambio de horas a meros minutos. Bridgestone, en colaboración con Einride, está integrando sensores de grado telemático en neumáticos inteligentes para camiones directamente en el punto de fabricación. Esta innovación ha permitido la integración de lectores RFID y vías conductoras en las prensas, manteniendo al mismo tiempo un curado uniforme. Si bien los equipos modulares tienen un precio premium, mitigan el riesgo de activos varados en medio de las especificaciones cambiantes de los VE. Además, los primeros adoptantes están experimentando con moldes impresos en 3D, reduciendo los tiempos de entrega y permitiendo iteraciones rápidas en diseños de banda de rodadura adaptados para trenes de transmisión eléctrica más silenciosos.

Programas de Expansión de Capacidad por Parte de los Principales Fabricantes de Equipos Originales

Bridgestone ha realizado un movimiento significativo en la industria de neumáticos, invirtiendo fuertemente en neumáticos de pasajeros premium y neumáticos todoterreno (OTR) de gran tamaño. Esto marca la mayor inversión de una sola empresa en Japón en los últimos años. Si bien ninguno de los proyectos aumenta el tonelaje total de neumáticos, ambos se centran en mejorar la calidad y la seguridad del producto, y en integrar capacidades avanzadas de sensores integrados. Mientras tanto, Toyo Tires está dispuesta a invertir en una nueva planta de neumáticos radiales para camiones y autobuses (TBR), con líneas de producción de vanguardia. Esta hoja de ruta estratégica subraya una demanda sólida de constructoras de gran diámetro y unidades de inspección por rayos X automatizadas. Dado que la mayoría de los proyectos están modernizando instalaciones existentes en lugares como Hikone, Tosu, Tochigi, Kitakyushu y Mishima, los proveedores hábiles para maniobrar equipos, como prensas modulares, extrusoras apilables y enrolladoras de talón compactas, a través de estos espacios restringidos están en posición de obtener una ventaja estratégica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Largo Período de Recuperación para Maquinaria | -0.7% | Japón, con implicaciones para el financiamiento de equipos | Mediano plazo (2-4 años) |

| Fluctuaciones en los Precios de las Materias Primas | -0.5% | Japón, influenciado por los mercados globales de materias primas | Corto plazo (≤ 2 años) |

| Limitaciones de Espacio en las Fábricas | -0.4% | Japón, concentrado en regiones de fabricación establecidas | Largo plazo (≥ 4 años) |

| Aprobaciones Lentas del METI | -0.3% | Nacional, que afecta a los proveedores internacionales de equipos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Largo Período de Recuperación para Prensas de Curado

En Japón, una prensa de curado hidráulica moderna equipada con etiquetado RFID tiene un precio elevado. Cuando se tiene en cuenta la instalación, los costos aumentan aún más. Las empresas medianas lidian con horizontes de recuperación prolongados. Esta duración no solo supera los plazos de financiamiento estándar, sino que también se acerca peligrosamente a los plazos de obsolescencia tecnológica. Si bien los modelos de arrendamiento están disponibles, siguen siendo una rareza en Japón. Esto se debe en gran medida a una preferencia predominante por la propiedad directa, defendida tanto por proveedores como por contadores. Como resultado, los grandes fabricantes de equipos originales capitalizan este panorama, realizando pedidos de múltiples prensas para obtener descuentos por volumen.

En contraste, los productores más pequeños se encuentran en una situación difícil, retrasando los reemplazos y extendiendo la vida útil de sus prensas más antiguas a través de contratos de servicio de terceros. Esta marcada divergencia en el enfoque reduce la demanda inmediata de nuevas prensas. Sin embargo, simultáneamente amplifica el interés en kits de modernización de sensores, software de mantenimiento predictivo y actualizaciones hidráulicas parciales.

Volatilidad del Costo de las Materias Primas que Comprime los Presupuestos de Equipos

A medida que la producción disminuye en los principales países productores, se proyecta que los precios al contado del caucho natural aumenten, superando los niveles anteriores. En contraste, los precios del caucho sintético y el negro de carbono siguen de cerca las fluctuaciones del petróleo crudo, con importantes variaciones trimestrales. Para los fabricantes de neumáticos, un aumento en los precios del caucho resulta en una desviación sustancial del flujo de caja, fondos que podrían haberse destinado a inversiones en maquinaria. En respuesta, los fabricantes están desplazando su enfoque hacia mezcladoras y extrusoras que mejoran el rendimiento del compuesto y minimizan el desperdicio. Están postergando las inversiones en costosos sistemas de construcción y curado, ya que el retorno de la inversión para estos está más estrechamente vinculado a la calidad del producto que a los ahorros inmediatos de materiales. Mientras tanto, los proveedores están intentando amortiguar el impacto a través de pagos diferidos y contratos basados en el rendimiento vinculados a parámetros de ahorro de energía. Sin embargo, estos acuerdos conllevan mayores costos de monitoreo y mayor complejidad en la gestión de cuentas por cobrar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de Aguas Arriba Impulsa la Fabricación de Precisión

En 2025, los activos de mezcla y preparación de aguas arriba representaron el 42,21% del mercado japonés de equipos para la fabricación de neumáticos. Este dominio subraya la creciente demanda de control preciso de compuestos, especialmente a medida que los neumáticos para vehículos eléctricos (VE) se vuelven cada vez más convencionales. Los proyectos en el mercado japonés de equipos para la fabricación de neumáticos ahora están integrando cargas recicladas y biopolímeros en las líneas de mezcla, todo mientras se garantiza la uniformidad del lote. Los proveedores también están adoptando análisis de par y tolvas de alimentación automatizadas, cruciales para mantener la viscosidad consistente necesaria en las bandas de rodadura de baja resistencia a la rodadura.

Se proyecta que los sistemas de corte e inspección se expandan a una CAGR del 6,21% hasta 2031, superando a todas las demás categorías. Este crecimiento está impulsado por estaciones de cuchillas guiadas por cámara, escáneres de banda de rodadura por rayos X y clasificadores de defectos basados en IA, especialmente a medida que los fabricantes de equipos originales aplican estándares de cero defectos para los neumáticos en vehículos autónomos. Además, los sensores inteligentes portátiles se están modernizando en tambores heredados, lo que permite a las plantas recopilar datos de mantenimiento predictivo sin reemplazar equipos más antiguos. Esta capacidad es particularmente atractiva para los talleres con espacio limitado.

Por Diseño de Neumático: La Tecnología Radial Mantiene el Liderazgo del Mercado

La tecnología de neumáticos radiales comandó el 89,22% del mercado japonés de equipos para la fabricación de neumáticos en 2025 y se espera que crezca a una CAGR del 6,39% hasta 2031, manteniendo el mercado japonés de equipos para la fabricación de neumáticos firmemente alineado con la producción automotriz de orientación radial a nivel global. Los aplicadores de cinturón accionados por servomotores ahora garantizan que el ángulo del cordón de 90 grados permanezca dentro de un margen mínimo mediante el monitoreo de la tensión en tiempo real. Esta precisión es crucial para cumplir con las métricas de resistencia a la rodadura especificadas por los fabricantes de equipos originales.

Con una participación de mercado notable, el equipo para neumáticos diagonales atiende a segmentos especializados de agricultura, construcción y motocicletas, con exportaciones dirigidas principalmente al Sudeste Asiático. Si bien el crecimiento sigue siendo modesto debido a los volúmenes unitarios limitados, fabricantes japoneses como Kawata Engineering encuentran rentabilidad exportando cortadoras diagonales compactas, con precios significativamente más bajos que sus contrapartes radiales. Aunque las regulaciones nacionales de sostenibilidad apuntan al curado diagonal de alta intensidad energética, lo que podría frenar futuras inversiones, persiste una demanda de transición a medida que los mercados emergentes se desplazan gradualmente hacia la adopción radial.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras los Vehículos Todoterreno Aceleran

El segmento de automóviles de pasajeros representó el 48,65% de la participación de mercado de 2025 en el mercado japonés de equipos para la fabricación de neumáticos. La precisión de construcción uniforme por debajo de 1 mm y los módulos con RFID integrado son ahora estándar, lo que refleja los acuerdos de los fabricantes de equipos originales con Toyota, Nissan y Honda. Los conjuntos de herramientas se ajustan automáticamente a lo largo de los anchos del tambor para SKU específicos, aumentando el rendimiento sin reajustes manuales.

Se espera que el segmento de vehículos todoterreno crezca a una CAGR del 7,21%, impulsado por una recuperación en la construcción y la minería. El mercado japonés de equipos para la fabricación de neumáticos OTR está preparado para un crecimiento significativo en los próximos años. Con cada constructora OTR con un precio tan elevado, incluso volúmenes de ventas modestos tienen un impacto notable en los ingresos generales. Mientras tanto, las máquinas para vehículos comerciales medianos y pesados, respaldadas por la próxima planta TBR de Toyo, están experimentando un crecimiento constante, posicionándolas entre los dos extremos.

Por Tamaño de Llanta: Dominio del Rango Medio con Crecimiento Premium

La banda de 12 a 18 pulgadas representó el 58,37% de la participación de ingresos en 2025. Su dominio se deriva de su amplia utilidad en sedanes del mercado masivo y furgonetas de última milla, lo que permite que una prensa acomode docenas de SKU. Sin embargo, las ventas aumentan solo levemente, en línea con los ciclos de reemplazo del envejecido parque automotor japonés.

Los equipos de más de 18 pulgadas, por el contrario, están preparados para acelerar a una CAGR del 7,89% hasta 2031. Los vehículos eléctricos (VE) premium y los SUV ahora optan por ruedas más grandes. Estos neumáticos más grandes tienen un precio premium significativo en comparación con sus contrapartes más pequeñas. Esta diferencia de precio ha llevado a márgenes de beneficio más amplios, justificando mayores costos de capital para las prensas. Por ejemplo, la línea de automovilismo de Mishima de Yokohama se está enfocando en moldes más grandes, con patrones asimétricos diseñados para una mayor adherencia lateral. Este cambio estratégico tiene efectos consecuentes en los procesos de aguas arriba, particularmente en los módulos de enrollado de talón y extracción de banda de rodadura.

Por Usuario Final: Liderazgo de los Fabricantes de Equipos Originales con Aceleración del Posventa

El segmento de fabricantes de equipos originales representó el 61,27% de la participación del mercado japonés de equipos para la fabricación de neumáticos en 2025, a medida que los fabricantes de automóviles renuevan sus líneas híbridas y de VE. Dado que cada neumático debe rastrearse hasta un lote de fabricación, las fábricas están comprando prensas integradas con MES que imprimen códigos QR en el curado, garantizando la trazabilidad de principio a fin bajo la norma ISO 9001:2015.

Se espera que el segmento de reposición/posventa se expanda a un ritmo más rápido, a una CAGR del 6,82% hasta 2031, a medida que los vehículos domésticos envejecen más allá de los 8,7 años. Las plantas más pequeñas optan por prensas reacondicionadas, gastando una fracción del costo de las unidades nuevas. Las complementan con análisis basados en la nube, maximizando el tiempo de actividad de los equipos más antiguos. Los proveedores en la industria japonesa de equipos para la fabricación de neumáticos ahora ofrecen máquinas constructoras simplificadas con precios significativamente más bajos que los equivalentes de grado para fabricantes de equipos originales, reemplazando los módulos de servomotor con accionamientos mecánicos mientras aún acomodan kits IoT complementarios cuando surgen oportunidades de subsidio.

Análisis Geográfico

La producción de neumáticos en Japón y, por lo tanto, la demanda de equipos se concentra en tres cinturones industriales que siguen los históricos centros de ensamblaje automotriz. El corredor de Kanto alberga la planta de Tochigi de Bridgestone y numerosos proveedores de componentes, manteniendo los radios de entrega ajustados y permitiendo una logística justo a tiempo que minimiza los inventarios de reserva. El cinturón de Chubu entrelaza el complejo de Mishima de Yokohama con el ecosistema de Nagoya de Toyota. Al mismo tiempo, la región de Kyushu alberga las instalaciones de Tosu y Kitakyushu de Bridgestone, así como una cadena de suministro emergente de VE anclada por fábricas de baterías y semiconductores.

Una mentalidad de modernización en lugar de reubicación domina estas zonas maduras porque los permisos de reconversión industrial son más simples de obtener que las aprobaciones de nuevas construcciones dentro de las prefecturas costeras ambientalmente sensibles. La mano de obra calificada también se concentra aquí; muchos operadores cuentan con más de 20 años de experiencia calibrando enrolladoras de talón y configurando perfiles de curado, conocimiento tácito que llevaría años replicar en otro lugar. La escasez de espacio impulsa a los fabricantes de equipos hacia extrusoras compactas apiladas verticalmente y prensas servo-hidráulicas que pueden encajar en los anchos de bahía heredados.

Las dinámicas de exportación operan en la dirección opuesta. Kobe Steel envía mezcladoras a Tailandia, Indonesia y Vietnam, aprovechando las credenciales de proceso japonesas para penetrar en plantas en rápida expansión que sirven a los centros automotrices de la ASEAN. Especialistas europeos como VMI Holland instalan constructoras modulares en Japón para asegurar mandatos de fabricantes de equipos originales. Sin embargo, aún enfrentan retrasos en las pruebas de conformidad del METI que extienden los plazos de entrega hasta un mes. Los proveedores chinos están ganando participación solo en segmentos sensibles al precio, principalmente líneas de neumáticos de reposición, porque su ventaja de costo de capital del 20-30% desaparece una vez que se tienen en cuenta las auditorías energéticas vinculadas a subsidios, los retrasos aduaneros y las brechas en el servicio posventa.

Panorama Competitivo

Los principales proveedores, Kobe Steel, Mitsubishi Heavy Industries, VMI Holland, HF Mixing Group y Mesnac, controlan colectivamente una porción significativa del mercado, destacando un campo moderadamente concentrado. Los actores japoneses, aprovechando la integración vertical y las sólidas redes de servicio doméstico, fortalecen sus posiciones en el mercado. Por ejemplo, Kobe Steel integra mezcladoras con su producción propia de cordón de acero, mientras que Mitsubishi comercializa tanto prensas como accionamientos hidráulicos. Mientras tanto, los competidores europeos enfatizan el diseño modular y la eficiencia energética. En particular, HF Group presume de una reducción sustancial en el consumo de electricidad por neumático en comparación con su línea base.

Los competidores chinos Mesnac y Guilin Rubber Machinery fijan agresivamente sus precios por debajo de los de los actores establecidos, apuntando a clientes de nivel medio con atractivas opciones de financiamiento agrupado a través de socios comerciales japoneses. Sin embargo, su incapacidad para proporcionar datos de energía precertificados retrasa las aprobaciones del METI y obstaculiza su entrada en las líneas de fabricantes de equipos originales. Además, los proveedores de software de nueva generación están disrumpiendo el panorama al introducir plataformas MES y de gemelo digital que integran sin problemas equipos de múltiples marcas, desafiando el dominio de los sistemas de control propietarios tradicionales.

El enfoque estratégico actual se centra en kits de modernización, controles de proceso basados en IA y contratos de servicio para garantizar el suministro de piezas a largo plazo. Kobe Steel ya está cosechando beneficios de su iniciativa de actualización de sensores, impulsando los flujos de ingresos de software. Al mismo tiempo, VMI está probando servicios de moldes impresos en 3D, reduciendo significativamente los tiempos de creación de prototipos. En el frente de los clientes, los gigantes de la industria Bridgestone, Toyo Tires, Sumitomo y Yokohama no solo están dirigiendo los volúmenes del mercado, sino que también están pivotando hacia lotes más pequeños de neumáticos para VE y compuestos ecológicos, redefiniendo los estándares de rendimiento en todos los ámbitos [3]"Toyo Tires Anuncia Plan a Mediano Plazo," Japan Rubber Weekly, japanrubberweekly.com.

Líderes de la Industria de Equipos para la Fabricación de Neumáticos en Japón

Kobe Steel Ltd.

Mitsubishi Heavy Industries

HF Mixing Group

VMI Holland B.V.

Mesnac Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Toyo Tires presentó una audaz iniciativa de gasto de capital, canalizando fondos hacia sistemas de producción de próxima generación y ampliando su oferta de neumáticos radiales para camiones y autobuses, un movimiento que duplica su presupuesto anterior. Se espera que este desarrollo impacte significativamente el mercado de equipos para neumáticos al impulsar la demanda de tecnologías y maquinaria de fabricación avanzadas.

- Febrero de 2025: Bridgestone Corporation (Bridgestone) ha anunciado su intención de establecer una planta de demostración piloto en la ciudad de Seki, ubicada en la prefectura de Gifu, Japón. Esta instalación se especializará en la pirólisis precisa de neumáticos al final de su vida útil, con el objetivo de extraer aceite derivado de neumáticos y negro de carbono reciclado. Se espera que este desarrollo influya en el mercado de equipos para neumáticos al impulsar los avances en tecnología de reciclaje químico y promover prácticas sostenibles dentro de la industria.

Alcance del Informe del Mercado de Equipos para la Fabricación de Neumáticos en Japón

El informe del mercado japonés de equipos para la fabricación de neumáticos está segmentado por tipo de equipo (aguas arriba, área de construcción y curado e inspección), diseño de neumático (diagonal y radial), tipo de vehículo (motocicletas, triciclos, automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales medianos y pesados, y vehículos todoterreno), tamaño de llanta (hasta 12 pulgadas, 12 a 18 pulgadas y más de 18 pulgadas) y usuario final (fabricantes de equipos originales (OEM) y reposición/posventa). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Aguas Arriba (Mezcladora y Preparación de Componentes) | Máquinas Mezcladoras / Mezcladoras de Caucho |

| Máquinas de Calandrado | |

| Máquinas de Extrusión | |

| Máquinas de Corte | |

| Otros (Unidades de Enfriamiento, etc.) | |

| Área de Construcción | Máquina de Enrollado de Talón |

| Máquina Constructora de Neumáticos | |

| Otros (Máquina de Enrollado de Tiras, etc.) | |

| Curado e Inspección (Área de Pruebas) | Máquinas de Prensa de Curado |

| Máquinas de Pintura de Neumáticos | |

| Otros (Máquinas de Inspección, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Todoterreno |

| Hasta 12 Pulgadas |

| 12 a 18 Pulgadas |

| Más de 18 Pulgadas |

| Fabricantes de Equipos Originales (OEM) |

| Reposición / Posventa |

| Por Tipo de Equipo | Aguas Arriba (Mezcladora y Preparación de Componentes) | Máquinas Mezcladoras / Mezcladoras de Caucho |

| Máquinas de Calandrado | ||

| Máquinas de Extrusión | ||

| Máquinas de Corte | ||

| Otros (Unidades de Enfriamiento, etc.) | ||

| Área de Construcción | Máquina de Enrollado de Talón | |

| Máquina Constructora de Neumáticos | ||

| Otros (Máquina de Enrollado de Tiras, etc.) | ||

| Curado e Inspección (Área de Pruebas) | Máquinas de Prensa de Curado | |

| Máquinas de Pintura de Neumáticos | ||

| Otros (Máquinas de Inspección, etc.) | ||

| Por Diseño de Neumático | Diagonal | |

| Radial | ||

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Todoterreno | ||

| Por Tamaño de Llanta | Hasta 12 Pulgadas | |

| 12 a 18 Pulgadas | ||

| Más de 18 Pulgadas | ||

| Por Usuario Final | Fabricantes de Equipos Originales (OEM) | |

| Reposición / Posventa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para los equipos de fabricación de neumáticos de Japón hasta 2031?

La tasa de crecimiento anual compuesta se pronostica en 4,34% entre 2026 y 2031.

¿Qué segmento de equipos se está expandiendo más rápidamente?

Los sistemas de curado e inspección automatizada avanzan a una CAGR del 6,22%, superando a la maquinaria de aguas arriba y de área de construcción.

¿Qué participación tienen las máquinas para neumáticos radiales en la demanda actual de equipos?

Los equipos de construcción radial comandaron el 89,22% de los ingresos de 2025 y continúan creciendo a un ritmo del 6,39%.

¿Por qué el segmento de compradores del posventa crece más rápido que la demanda de los fabricantes de equipos originales?

El envejecimiento del parque automotor japonés y la preferencia de los pequeños talleres de neumáticos por kits de modernización de bajo costo están acelerando las compras de equipos del posventa a una CAGR del 6,82%.

¿Qué impulsa la demanda de equipos para llantas de más de 18 pulgadas?

El aumento de las ventas de vehículos premium y de alto rendimiento requiere neumáticos más grandes y especializados que impulsan los pedidos de equipos en esta clase de llanta

Última actualización de la página el: