Tamaño y Participación del Mercado de Productos Cosméticos de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cosméticos de Japón por Mordor Intelligence

El tamaño del mercado de productos cosméticos de Japón fue valorado en USD 3.790 millones en 2025 y se estima que crecerá desde USD 3.940 millones en 2026 hasta alcanzar USD 4.750 millones en 2031, a una CAGR del 3,85% durante el período de pronóstico (2026-2031). En el mercado de productos cosméticos de Japón, una sutil expansión en los titulares sugiere un cambio hacia formulaciones cuasi-farmacéuticas orientadas a la eficacia. Este cambio, junto con la tendencia de migrar hacia productos premium y el uso de activos biotecnológicos sostenibles, está redefiniendo el panorama competitivo. Los cosméticos medicinales funcionales representan actualmente alrededor del 40% de los envíos domésticos. Las líneas premium están superando a sus contrapartes del mercado masivo, impulsadas por un aumento salarial nominal del 3% y un fuerte poder adquisitivo de los hogares. El comercio electrónico está en auge, con Shiseido apuntando a triplicar su presencia en línea y Cosme contando con 16,6 millones de usuarios mensuales. Este auge está expandiendo las plataformas digitales tanto para marcas establecidas como para nuevos jugadores independientes emergentes. Mientras tanto, las importaciones coreanas, que representan el 39,3% de las entradas de productos para labios, están influyendo en las preferencias en cosméticos de color. Esta tendencia destaca cómo las dinámicas del comercio minorista global están remodelando las jerarquías de marcas en el mercado cosmético de Japón.

Conclusiones Clave del Informe

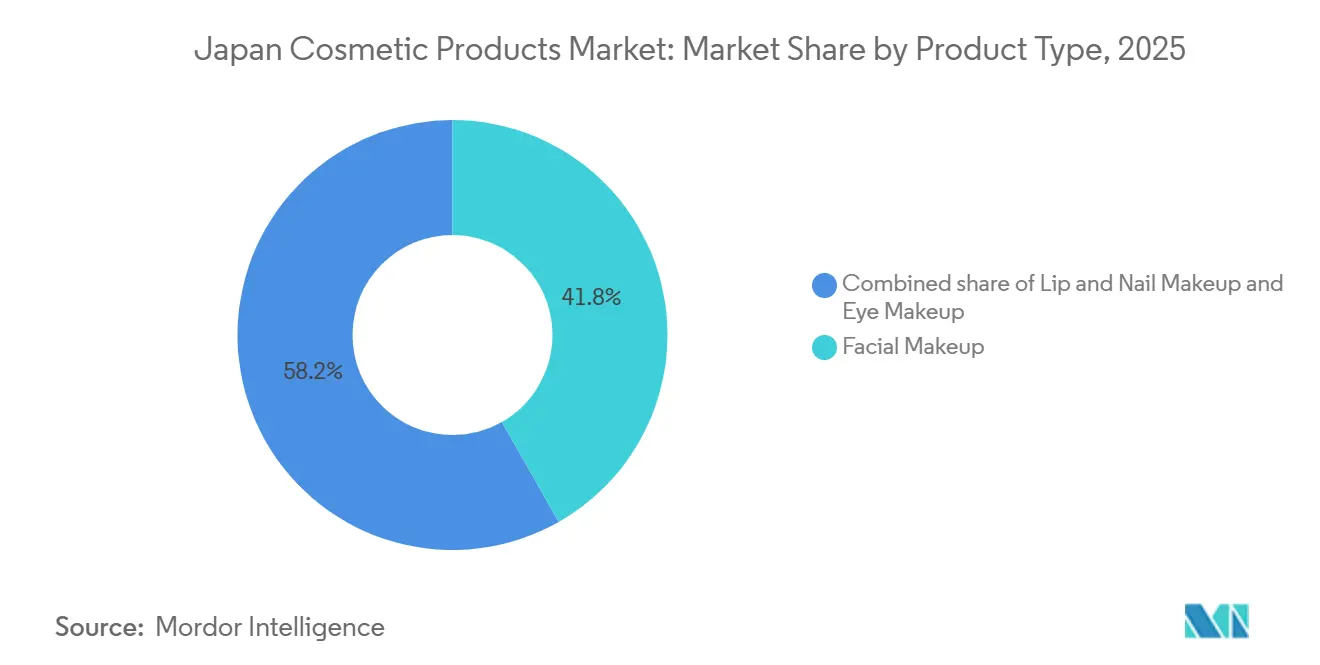

- Por tipo de producto, el maquillaje facial dominó con una participación del 41,78% en el mercado de productos cosméticos de Japón en 2025, mientras que se prevé que el maquillaje de labios se expanda a una CAGR del 4,31% hasta 2031.

- Por naturaleza, las formulaciones convencionales mantuvieron una participación del 73,58% en 2025; las alternativas orgánicas y naturales están proyectadas para crecer a una CAGR del 4,12%.

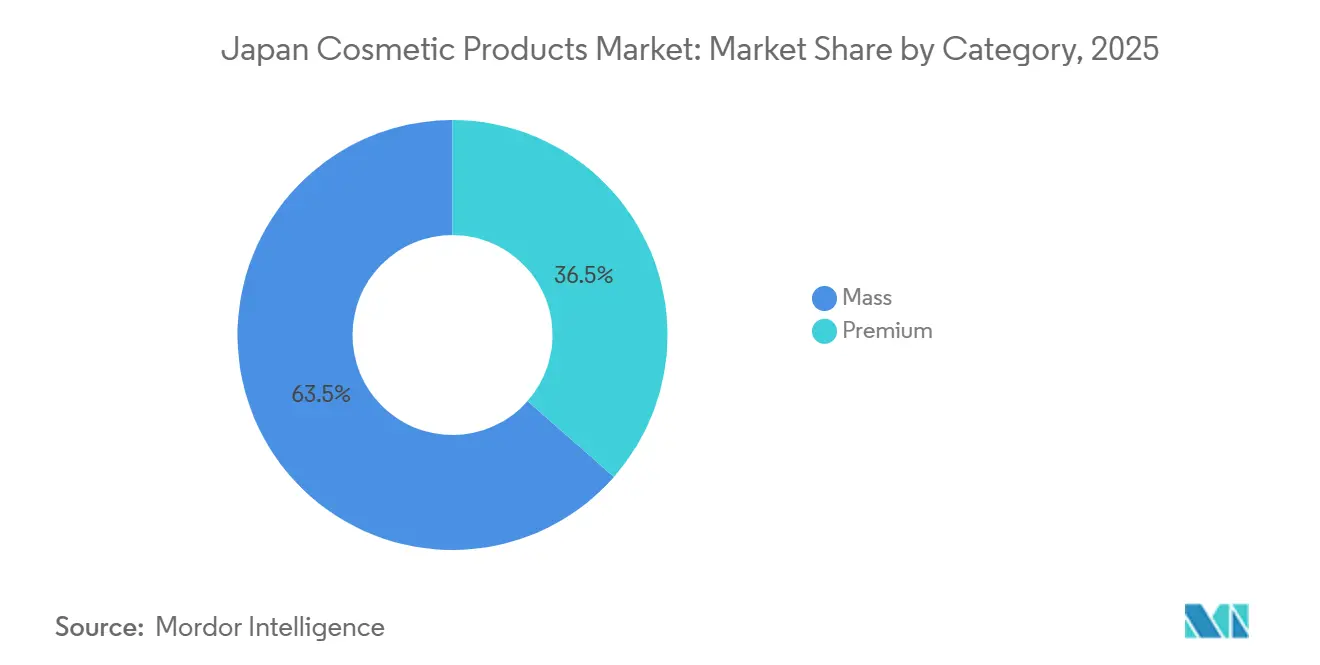

- Por categoría, las ofertas premium capturaron una participación del 36,48% en 2025 y se proyecta que avancen a una CAGR del 5,72%.

- Por canal de distribución, las tiendas de salud y belleza comandaron una participación del 46,35% en 2025, aunque el comercio minorista en línea registrará el crecimiento más rápido con una CAGR del 4,48%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Cosméticos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El envejecimiento de la población impulsa los productos antienvejecimiento y dermocosmética | 0.8% | Nacional, concentrado en prefecturas urbanas (Tokio, Osaka, Aichi) | Largo plazo (≥ 4 años) |

| La aceptación del cuidado masculino impulsa los cosméticos de color para hombres | 0.5% | Nacional, con ganancias tempranas en áreas metropolitanas | Mediano plazo (2-4 años) |

| La premiumización respaldada por altos ingresos disponibles | 0.9% | Nacional, más fuerte en Tokio, Kanagawa y centros libres de impuestos | Corto plazo (≤ 2 años) |

| Activos dermatológicos de etiqueta limpia provenientes de fermentación biotecnológica | 0.4% | Nacional, liderado por clústeres de investigación y desarrollo en Kanto y Kansai | Mediano plazo (2-4 años) |

| Los formatos sólidos/sin agua ganan terreno por sostenibilidad | 0.3% | Nacional, adopción temprana en segmentos urbanos con conciencia ecológica | Mediano plazo (2-4 años) |

| Entrada de marcas extranjeras de nicho a través del comercio electrónico transfronterizo | 0.6% | Nacional, amplificado por plataformas digitales y canales libres de impuestos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El envejecimiento de la población impulsa los productos antienvejecimiento y la dermocosmética

El envejecimiento de la población de Japón desempeña un papel significativo en el impulso de esta tendencia, ya que el Banco Mundial informó en 2024 que el 30% de la población del país tiene 65 años o más[2]Fuente: Banco Mundial, "Población de 65 años y más (% del total de la población) - Japón", worldbank.org. Como resultado, se ha producido un cambio notable en la demanda hacia soluciones que abordan las arrugas, la pigmentación y la elasticidad de la piel. Estas soluciones se están formulando ahora como cuasi-fármacos, lo que les permite afirmar legalmente su eficacia. Cabe destacar que estas variantes medicinales ya representan el 40% de los envíos domésticos de cosméticos de Japón. Con una esperanza de vida de 84,9 años, los ciclos de uso de productos se prolongan. Esto sugiere que el crecimiento del mercado depende más del aumento del gasto per cápita que de la expansión en volumen. La innovación en ingredientes está tomando protagonismo, con exosomas y activos derivados de células iPS generando interés en Cosme Tokyo 2024, destacando la intersección de los avances biomédicos y el mercado cosmético de Japón. Si bien el envejecimiento de la población impulsa un aumento en el gasto premium, los formuladores enfrentan un desafío: obtener la aprobación como cuasi-fármaco. Este proceso de revisión de seis meses puede ralentizar su velocidad de comercialización.

La aceptación del cuidado masculino impulsa los cosméticos de color para hombres

En los últimos años, las ventas de productos de cuidado masculino en Japón han crecido significativamente, mostrando una fuerte tendencia al alza. Este crecimiento está impulsado por la creciente promoción en redes sociales de productos como hidratantes con color y delineadores de cejas para hombres, que se están normalizando cada vez más en las rutinas de cuidado masculino. Mandom lidera el mercado, manteniendo una posición dominante en el peinado capilar masculino y los cosméticos para hombres, respaldado por su amplio portafolio de productos y su sólido reconocimiento de marca. Mientras tanto, la línea masculina de Shiseido ha experimentado un notable aumento en ventas durante el ejercicio fiscal actual, reflejando la creciente aceptación de los productos cosméticos específicos para hombres. Gracias a la ausencia de obstáculos específicos por género en las regulaciones del Ministerio de Salud, Trabajo y Bienestar, las marcas están reutilizando eficientemente los expedientes cuasi-farmacéuticos existentes para las unidades de mantenimiento de existencias masculinas, acortando significativamente los ciclos de desarrollo y reduciendo el tiempo de comercialización. Sin embargo, la penetración de los cosméticos masculinos sigue rezagada respecto a sus contrapartes femeninas, lo que indica un potencial sin explotar y una oportunidad de crecimiento sustancial en el mercado de productos cosméticos de Japón a medida que las preferencias de los consumidores continúan evolucionando.

La premiumización respaldada por altos ingresos disponibles

En 2023, los hogares japoneses reportaron un aumento significativo en los ingresos disponibles mensuales, reflejando una mejora en las condiciones económicas y el crecimiento salarial. Los salarios de tiempo completo experimentaron un aumento notable, impulsado por un mercado laboral más sólido, mientras que los ingresos a tiempo parcial también mostraron un crecimiento considerable, respaldado por una mayor demanda de arreglos de trabajo flexibles. A pesar de una modesta inflación del índice de precios al consumidor, los consumidores demostraron una preferencia por los cosméticos premium, en particular lápices labiales y sueros, lo que indica un cambio hacia productos de mayor calidad. Este comportamiento del consumidor ha impulsado al sector de cosméticos premium hacia una sólida trayectoria de crecimiento, destacando la resiliencia del mercado incluso en medio de fluctuaciones económicas. Las boutiques libres de impuestos en los aeropuertos de Haneda y Narita, junto con la tienda insignia de Cosme en el distrito Ginza de Tokio, han surgido como nodos clave de crecimiento. Estas ubicaciones capitalizan la psicología del "efecto lápiz labial", donde los consumidores se permiten lujos asequibles en tiempos de incertidumbre, lo que se traduce en valores de cesta más elevados. Sin embargo, la pérdida neta proyectada de Shiseido para el ejercicio fiscal 2024 sirve como un recordatorio contundente de la volatilidad que pueden enfrentar los portafolios premium, ya sea debido a amortizaciones de inventario, shocks externos o cambios en las preferencias de los consumidores.

Activos dermatológicos de etiqueta limpia provenientes de fermentación biotecnológica

La fermentación biotecnológica está ganando terreno frente a la extracción petroquímica, gracias a su trazabilidad y credenciales ecológicas. El lanzamiento del ácido gálico por parte de Kao en enero de 2024, junto con la colaboración de Shiseido por USD 7 millones en microalgas con CHITOSE en mayo de 2025, destaca un cambio significativo en los presupuestos de investigación y desarrollo hacia moléculas de origen natural producidas en laboratorio. Estos avances reflejan el creciente enfoque de la industria en soluciones sostenibles e innovadoras para satisfacer las demandas de los consumidores. Si bien las directrices ISO 16128 siguen siendo voluntarias, proporcionan a los especialistas en marketing del mercado de productos cosméticos de Japón un punto de referencia numérico para los ingredientes de origen natural,

dando forma a las declaraciones de etiqueta y mejorando la transparencia. Además, garantizar la certeza del suministro y controlar los alérgenos no solo aborda problemas pasados, como la crisis de leucodermia inducida por Rhododenol, sino que también refuerza la confianza del consumidor en los activos biotecnológicos, allanando el camino para una adopción más amplia de estas tecnologías en el sector cosmético.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La reducción de la población en edad de trabajar limita el crecimiento en volumen | -0.5% | Nacional, agudo en prefecturas rurales (Akita, Shimane, Kochi) | Largo plazo (≥ 4 años) |

| La estricta aprobación de declaraciones funcionales retrasa el tiempo de comercialización | -0.3% | Nacional, regido por los marcos de la Agencia de Productos Farmacéuticos y Dispositivos Médicos y el Ministerio de Salud, Trabajo y Bienestar | Mediano plazo (2-4 años) |

| Las preocupaciones de los consumidores por las alergias aumentan el escrutinio sobre los conservantes | -0.2% | Nacional, acentuado en centros urbanos con alta concienciación | Corto plazo (≤ 2 años) |

| El espacio en estanterías minoristas altamente saturado restringe los nuevos listados | -0.4% | Nacional, más intenso en las áreas metropolitanas de Tokio, Osaka y Nagoya | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La reducción de la población en edad de trabajar limita el crecimiento en volumen

En 2023, la población en edad de trabajar de Japón (de 15 a 64 años) representaba el 59,5% del total demográfico, pero las proyecciones indican una caída al 51,4% para 2050, según la Oficina de Estadísticas de Japón. Este cambio, destacado por la Oficina de Estadísticas de Japón, se debe en gran medida a la salida de la cohorte del baby boom de la fuerza laboral, lo que resulta en millones menos en términos absolutos. Las Naciones Unidas también han intervenido, prediciendo una contracción del 14% en la población de Japón entre 2024 y 2054. Este cambio demográfico está destinado a reducir la base de consumidores principales de cosméticos de uso diario. Si bien el gasto per cápita en productos premium y antienvejecimiento podría aumentar, las ventas totales en volumen se enfrentan a desafíos estructurales. El Banco de Japón, observando las tendencias en 2023-2024, señaló una caída en la producción de cosméticos dentro del sector químico, vinculándola a una demanda interna poco dinámica. En respuesta, las empresas están pivotando hacia unidades de mantenimiento de existencias de alto margen y bajo volumen y están ampliando sus horizontes de exportación, apuntando al Sudeste Asiático y China, donde el segmento demográfico en edad de trabajar es más robusto. Sin embargo, esta crisis demográfica no solo está afectando las ventas; también está restringiendo la oferta laboral en los sectores minorista y manufacturero, lo que lleva a mayores costos salariales y márgenes operativos más reducidos.

La estricta aprobación de declaraciones funcionales retrasa el tiempo de comercialización

Bajo el Ministerio de Salud, Trabajo y Bienestar, la Agencia de Productos Farmacéuticos y Dispositivos Médicos exige la aprobación previa para las formulaciones cuasi-farmacéuticas que proclaman beneficios como el blanqueamiento o los efectos antiacné. Las revisiones de expedientes pueden extenderse hasta seis meses, causando retrasos en el lanzamiento de productos. Esta ventana permite a competidores más ágiles de Corea y China apoderarse del espacio en estanterías con ofertas similares, comercializadas como cosméticos convencionales, según Maven Regulatory Consultancy. Si bien las enmiendas a la Ley de Productos Farmacéuticos y Dispositivos Médicos están programadas para principios de 2025, con el objetivo de introducir aprobaciones condicionales y facilitar el acceso, el cronograma para estos cambios sigue siendo ambiguo, según señala el Ministerio de Salud, Trabajo y Bienestar. Este laberinto regulatorio plantea desafíos, especialmente para las marcas más pequeñas sin equipos regulatorios dedicados, lo que consolida aún más el dominio de mercado de los actores establecidos como Shiseido, Kao y Kosé. Incidentes de seguridad pasados, como el brote de alergia al trigo por Glupearl que afectó a 2.111 personas y la crisis de leucodermia por Rhododenol con 19.609 casos, han hecho que los reguladores sean más cautelosos, priorizando la seguridad del consumidor sobre la entrada rápida al mercado, según destaca la Sociedad Japonesa de Ciencias Cosméticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Maquillaje de Labios Supera el Dominio Facial

En 2025, el maquillaje facial dominó el mercado de productos cosméticos de Japón, capturando una participación del 41,78%. Este liderazgo se deriva del creciente atractivo de los productos de base, que prometen acabados impecables y sin poros. Destacando una tendencia hacia la infusión funcional, Shiseido presentó su Sérum de Base en mayo de 2024, fusionando los beneficios del cuidado de la piel con la cobertura cosmética. La creciente preferencia de los consumidores por productos multifuncionales que combinan beneficios de belleza y cuidado de la piel ha contribuido significativamente al crecimiento de este segmento. Mientras tanto, el maquillaje de ojos está adoptando la skinificación,

integrando péptidos y ácido hialurónico para mejorar la salud de la piel. Este enfoque se alinea con la demanda más amplia de los consumidores de productos que no solo mejoran la apariencia sino que también proporcionan beneficios a largo plazo para la piel. En respuesta a las preocupaciones por la dermatitis, los productos para uñas están evolucionando hacia formulaciones más seguras, reflejando un énfasis creciente en la seguridad del producto y el bienestar del consumidor.

Por otro lado, el subsegmento de labios está emergiendo como la categoría de más rápido crecimiento en los cosméticos de color, con una CAGR proyectada del 4,31% hasta 2031. Este auge está impulsado por una preferencia por la estética labial brillante de tipo "mucosa" y los precios competitivos de las marcas coreanas, que resuenan entre los consumidores más jóvenes. La asequibilidad y el atractivo orientado a las tendencias de estos productos los han hecho particularmente populares entre los segmentos demográficos de la Generación Z y los millennials. Incluso frente a los desafíos económicos, esta sólida demanda subraya el deseo de autoexpresión asequible, consolidando el estatus del segmento de labios como un área de crecimiento fundamental en el panorama de cosméticos de color de Japón. El crecimiento del segmento también destaca la importancia de la innovación y la accesibilidad para captar el interés de los consumidores en un mercado competitivo.

Por Naturaleza: Lo Convencional Lidera, lo Orgánico Gana Impulso

En 2025, los productos cosméticos convencionales comandaron una participación de valor dominante del 73,58% del mercado cosmético de Japón, gracias a su asequibilidad y vida útil prolongada. Este segmento está impulsado principalmente por formulaciones de cuidado de la piel y del cabello que aprovechan activos biotecnológicos de "origen natural idéntico" para una mayor estabilidad y escalabilidad, lo que permite a los fabricantes satisfacer las demandas de los consumidores de productos eficaces y confiables. Al 31 de marzo de 2023, la Asociación de la Industria Cosmética de Japón reportó 4.243 titulares de licencias de comercialización y 4.222 titulares de licencias de fabricación en la industria cosmética, mostrando una sólida infraestructura para el desarrollo y suministro de productos. Si bien la norma ISO 16128 proporciona un marco voluntario para las declaraciones orgánicas, la ausencia de certificación obligatoria aumenta el riesgo de lavado verde. Esta falta de regulación ha generado un creciente escepticismo entre los consumidores, lo que lleva a muchos a favorecer marcas con cadenas de suministro transparentes y prácticas de sostenibilidad verificadas.

Sin embargo, el segmento orgánico y natural está en constante crecimiento, con una CAGR del 4,12%, impulsado en gran medida por los millennials y la Generación Z con conciencia ecológica. Este crecimiento en el mercado de cosméticos orgánicos y naturales de Japón subraya una demanda emergente de productos de belleza sostenibles y orientados a la salud. Las plataformas de redes sociales han amplificado la conciencia sobre los estilos de vida ecológicos, influyendo en las decisiones de compra y animando a los consumidores a buscar productos alineados con sus valores. Dentro de este nicho, el cuidado de la piel natural y orgánico no solo domina sino que también está preparado para un crecimiento significativo, a medida que los consumidores priorizan cada vez más los ingredientes limpios y los métodos de producción ambientalmente responsables. Incluso mientras el segmento orgánico florece, los productos convencionales anclan el mercado, aprovechando su rentabilidad y longevidad para mantener un papel central en el panorama cosmético de Japón.

Por Categoría: El Segmento Premium Crece en Medio de la Madurez del Segmento Masivo

En 2025, las marcas masivas dominaron el mercado de cosméticos de Japón, capturando el 63,52% del valor minorista. Su amplia presencia abarca 23.041 droguerías en todo el país. Estas marcas, conocidas por su asequibilidad y larga vida útil, atienden a una amplia base de consumidores, incluso en medio de una modesta inflación. Destacando las apuestas competitivas, la reestructuración de Shiseido en el ejercicio fiscal 2024, con su racionalización de unidades de mantenimiento de existencias y el énfasis en ocho marcas principales, tiene como objetivo recuperarse de una significativa pérdida neta de miles de millones de dólares. Esta posición consolidada garantiza que los productos masivos sigan siendo centrales en el mercado, incluso a medida que las dinámicas evolucionan.

Mientras tanto, el segmento premium está preparado para el crecimiento más rápido con una CAGR del 5,72%. Esta tendencia subraya un apetito continuo por el gasto aspiracional, incluso en climas inflacionarios. Los puntos de venta libres de impuestos, especialmente en centros importantes como el Aeropuerto de Narita, dirigen a los viajeros globales hacia los mostradores de prestigio, reforzando el atractivo de los productos premium. El enfoque de Shiseido en la optimización de unidades de mantenimiento de existencias y la consolidación de marcas subraya su impulso para mejorar la rentabilidad tras las pérdidas recientes. Simultáneamente, Kosé está apostando por sus marcas de alta gama, Decorté y Albion, para contrarrestar las caídas en el segmento masivo e impulsar sus objetivos de ingresos. Con tal impulso, el nivel premium emerge como el principal motor de crecimiento en el ámbito cosmético de Japón.

Por Canal de Distribución: Las Tiendas de Salud Dominan, el Canal en Línea se Acelera

En 2025, las tiendas de salud y belleza en Japón controlan una participación significativa del 46,35% de la facturación de distribución de cosméticos. Su amplia presencia y conveniencia las convierten en los principales intermediarios para las compras del mercado masivo. En 2023, las principales cadenas como Welcia, Tsuruha y Matsukiyo añadieron más de 300 establecimientos, intensificando la competencia y saturando el espacio en estanterías en un mercado ya saturado. Si bien los supermercados y las tiendas de conveniencia exhiben marcas masivas, tienen dificultades cuando los compradores buscan asesoramiento personalizado o una mayor variedad. A pesar de enfrentar rendimientos decrecientes por la sobreexpansión, las droguerías continúan desempeñando un papel fundamental en el acceso cotidiano a la belleza. A medida que los desafíos de saturación aumentan, las cadenas están pivotando hacia la eficiencia para mantener su posición de liderazgo.

Los canales en línea están preparados para el crecimiento más rápido, proyectado en una CAGR del 4,48% hasta 2031. Las plataformas ricas en datos, como cosme y varios sitios de marcas, están impulsando ganancias personalizadas. Los gigantes del comercio electrónico como Rakuten y Amazon están mejorando la experiencia del usuario con funciones como pruebas virtuales y entrega en el mismo día, atendiendo a una audiencia experta en tecnología. Las estrategias omnicanal están ganando terreno, con el Raku-raku Switch de Kao destacando la importancia de la logística para conectar el cumplimiento en tienda y el comercio electrónico. Si bien las tiendas de conveniencia y los supermercados facilitan las compras por impulso, se quedan cortos en profundidad, lo que subraya la ventaja del canal en línea para capturar ventas incrementales. Este panorama en evolución no solo complementa el comercio minorista tradicional sino que también remodela las dinámicas más amplias del mercado.

Análisis Geográfico

Japón es el único foco de este mercado, sin desgloses regionales indicados en la Tabla de Contenidos. La CAGR proyectada del 3,85% del mercado doméstico hasta 2031 subraya el estatus de Japón como una economía madura de altos ingresos que enfrenta desafíos demográficos y comportamientos de consumo en evolución. Las prefecturas de Tokio, Kanagawa, Osaka y Aichi, impulsadas por mayores ingresos disponibles y un denso panorama minorista, dominan el poder adquisitivo. Los puntos de venta libres de impuestos en los aeropuertos de Haneda y Narita desempeñan roles fundamentales, atendiendo tanto a turistas entrantes como a compradores japoneses que buscan importaciones premium. Cabe destacar que en 2023, los cosméticos coreanos se apoderaron del 39,3% de las importaciones de productos para labios de Japón, superando a sus contrapartes francesas en valor total. Mientras tanto, las prefecturas rurales como Akita, Shimane y Kochi se enfrentan a un pronunciado declive demográfico, siendo testigos de una reducción más rápida de sus poblaciones en edad de trabajar en comparación con el promedio nacional. Esta tendencia comprime la demanda local, obligando a los minoristas a consolidarse o abandonar el mercado.

El informe del ejercicio fiscal 2024 de Shiseido destaca la importancia de Japón, que representa el 28,6% de sus ventas globales. El mercado doméstico disfrutó de un crecimiento de un solo dígito alto en enero de 2024, pero este impulso se debilitó en el cuarto trimestre, atribuido a un sentimiento del consumidor más cauteloso. En respuesta a la inflación de materias primas, Shiseido implementó un aumento de precios en abril de 2024. Esta estrategia también fue adoptada por sus rivales Kao y Kosé. Sin embargo, con un crecimiento salarial real modesto, el margen para nuevos ajustes de precios parece limitado. Si bien el turismo entrante, un impulsor significativo antes de la pandemia, experimentó una recuperación parcial en 2024, las compras en tiendas libres de impuestos por parte de visitantes chinos y del Sudeste Asiático no alcanzaron los volúmenes máximos de 2019. Por ejemplo, para mayo de 2025, Japón había recibido 18,14 millones de visitantes, según informó la Organización Nacional de Turismo de Japón, y en 2024, los turistas gastaron un récord de 8,14 billones de yenes japoneses, enfatizando el fuerte vínculo entre el comercio minorista y las experiencias de viaje. De cara al futuro, la Organización de Comercio Exterior de Japón anticipa un aumento en el comercio electrónico transfronterizo, señalando que los consumidores japoneses están adquiriendo cada vez más marcas extranjeras de nicho directamente desde plataformas internacionales, evitando a los distribuidores locales.

Las aprobaciones de productos en Japón están supervisadas por el Ministerio de Salud, Trabajo y Bienestar y la Agencia de Productos Farmacéuticos y Dispositivos Médicos. Cabe destacar que las formulaciones cuasi-farmacéuticas requieren expedientes de aprobación previa, con un período de revisión de hasta 6 meses. Con el fin de agilizar este proceso, las enmiendas a la Ley de Productos Farmacéuticos y Dispositivos Médicos están programadas para principios de 2025, con el objetivo de agilizar las aprobaciones condicionales. Sin embargo, el cronograma para estos cambios sigue siendo ambiguo. La sostenibilidad también es un punto focal, con la Ley de Circulación de Recursos Plásticos de Japón, aplicada por el Ministerio de Medio Ambiente, que impulsa el diseño para el reciclaje y la responsabilidad extendida del productor. Este impulso ha dado lugar a innovaciones como el eco-recambio Raku-raku Switch de Kao (previsto para debutar en septiembre de 2025) y los envases recargables LiquiForm de Shiseido, galardonados con el Premio WorldStar en junio de 2024. Tales mandatos no solo están remodelando las estrategias de envasado sino que también ofrecen ventajas competitivas a los actores proactivos.

Panorama Competitivo

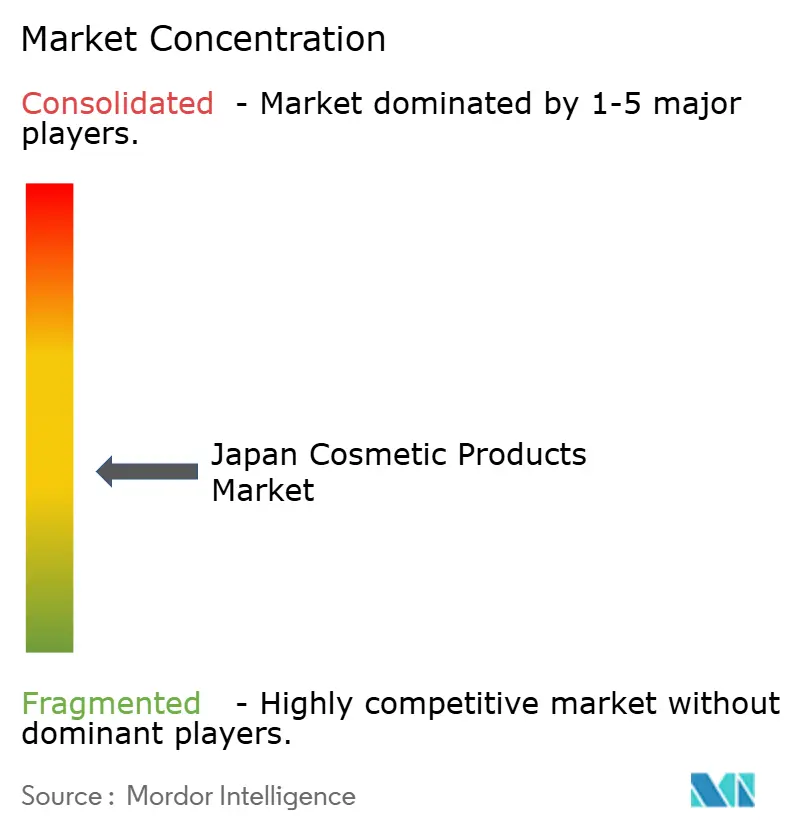

El mercado de productos cosméticos de Japón se caracteriza por la fragmentación, con las tres principales empresas que en conjunto poseen menos del 40% de la participación, lo que resulta en una puntuación de concentración de 5. Shiseido, si bien lidera en escala, enfrentó su primera pérdida en cuatro años, ascendiendo a 52.000 millones de yenes japoneses en el ejercicio fiscal 2024. En respuesta, la empresa lanzó SHIFT 2025 y Más Allá,

una estrategia orientada a recortar 1.500 empleos y racionalizar su oferta de productos para mejorar la eficiencia operativa y la rentabilidad. La división de cosméticos de Kao, beneficiándose de innovaciones biotecnológicas y soluciones de envasado recargable, reportó ventas de 244.100 millones de yenes japoneses. La empresa ha aprovechado eficazmente las sinergias de investigación y desarrollo de su grupo para mejorar la calidad del producto y la sostenibilidad, alineándose con las preferencias cambiantes de los consumidores.

Kosé tiene como objetivo alcanzar los 336.000 millones de yenes japoneses en el ejercicio fiscal 2025, con la esperanza de que su línea Decorté refuerce su imagen premium e impulse el crecimiento de los ingresos. Mientras tanto, los actores de nicho están dejando su huella: Mandom domina el segmento de peinado capilar masculino con una participación del 55%, mostrando su dominio en una categoría especializada, y Fancl está impulsando su infraestructura de recambios para lograr el cumplimiento total de las 4R para el ejercicio fiscal 2030, reflejando su compromiso con la sostenibilidad ambiental y la innovación en el envasado.

Las plataformas digitales son cada vez más influyentes; el @cosme de istyle cuenta con 16,6 millones de usuarios mensuales y 410.000 unidades de mantenimiento de existencias, lo que le proporciona un apalancamiento significativo basado en datos para negociar con marcas y minoristas. Las marcas coreanas, aprovechando el marketing de influencers y las ventajas de costos, están penetrando en el mercado japonés, como lo evidencia el exitoso lanzamiento de 300.000 unidades de Romand en Lawson, que destacó la creciente demanda de los consumidores de productos de moda y asequibles. Con desafíos como los plazos de los cuasi-fármacos y las estrictas regulaciones sobre residuos plásticos que añaden complejidad a las operaciones, solo aquellas marcas que puedan innovar rápidamente, mantener el impulso en investigación y desarrollo y navegar hábilmente por múltiples canales de ventas prosperarán en el cambiante panorama cosmético de Japón.

Líderes de la Industria de Productos Cosméticos de Japón

L'Oréal SA

Shiseido Co Ltd

Kao Corporation

Pola Orbis Holdings Inc

Kosé Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kao introdujo la bomba Raku-raku Switch con eco-recambios para su línea Bioré, logrando una reducción del 50% en el uso de plástico por unidad. Esta iniciativa recibió validación de los esquemas de recolección del Ministerio de Economía, Comercio e Industria y el Ministerio de Medio Ambiente.

- Junio de 2025: Kao Corporation amplió el alcance de KATE, una marca líder de maquillaje japonesa, con el objetivo de reforzar su presencia global, especialmente en Asia. En colaboración con Universal Studios Japan, KATE está creando experiencias distintivas. Estas iniciativas, que subrayan la individualidad y la confianza, se alinean con la visión cosmética "Global Sharp Top" de Kao. Respaldadas por inversiones sustanciales, el enfoque sigue siendo en experiencias de marca inmersivas y conexiones culturales profundas.

- Mayo de 2025: Shiseido, a través de su programa de innovación abierta fibona, lanzó el Sérum Sengan. Este innovador sérum de belleza, que aprovecha la Tecnología de Emulsificación por Membrana de Gotitas, se fusiona sin esfuerzo con el agua. Esta característica única no solo hidrata durante la limpieza sino que también elimina las impurezas no deseadas, dejando la piel rejuvenecida y suave.

- Enero de 2025: SUQQU presentó dos nuevos tonos de lápiz labial: 02 Kouboku y 08 Seishuku. El tono 02 Kouboku, un refinado rosa rosado, irradia elegancia madura, mientras que el 08 Seishuku, un sutil marrón rojizo, complementa tanto la vestimenta formal como la casual.

Alcance del Informe del Mercado de Productos Cosméticos de Japón

Los productos cosméticos son sustancias o mezclas utilizadas en partes externas del cuerpo para modificar la apariencia sin alterar la estructura o las funciones corporales.

| Productos de Maquillaje Facial |

| Productos de Maquillaje de Ojos |

| Productos de Maquillaje de Labios y Uñas |

| Convencional |

| Orgánico/Natural |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Por Tipo | Productos de Maquillaje Facial |

| Productos de Maquillaje de Ojos | |

| Productos de Maquillaje de Labios y Uñas | |

| Por Naturaleza | Convencional |

| Orgánico/Natural | |

| Por Categoría | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Salud y Belleza | |

| Tiendas de Comercio Minorista en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos cosméticos de Japón en 2026?

La industria está valorada en USD 3.940 millones en 2026 y se proyecta que alcance USD 4.750 millones para 2031.

¿Qué segmento de producto se espera que crezca más rápido hasta 2031?

El maquillaje de labios lidera con una CAGR proyectada del 4,31%, superando a las categorías facial y de ojos.

¿Qué impulsa el gasto en cosméticos premium en Japón?

El aumento de los ingresos disponibles, el turismo libre de impuestos y el "efecto lápiz labial" que favorece el lujo asequible impulsan una CAGR del 5,72% para las líneas premium.

¿Qué tan significativos son los canales en línea para las ventas de belleza?

Se proyecta que el comercio minorista en línea registre una CAGR del 4,48%, impulsado por plataformas como @cosme y sitios de comercio electrónico propios de las marcas.

Última actualización de la página el: