Tamaño y Cuota del Mercado de Productos para el Tratamiento de la Caída del Cabello en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

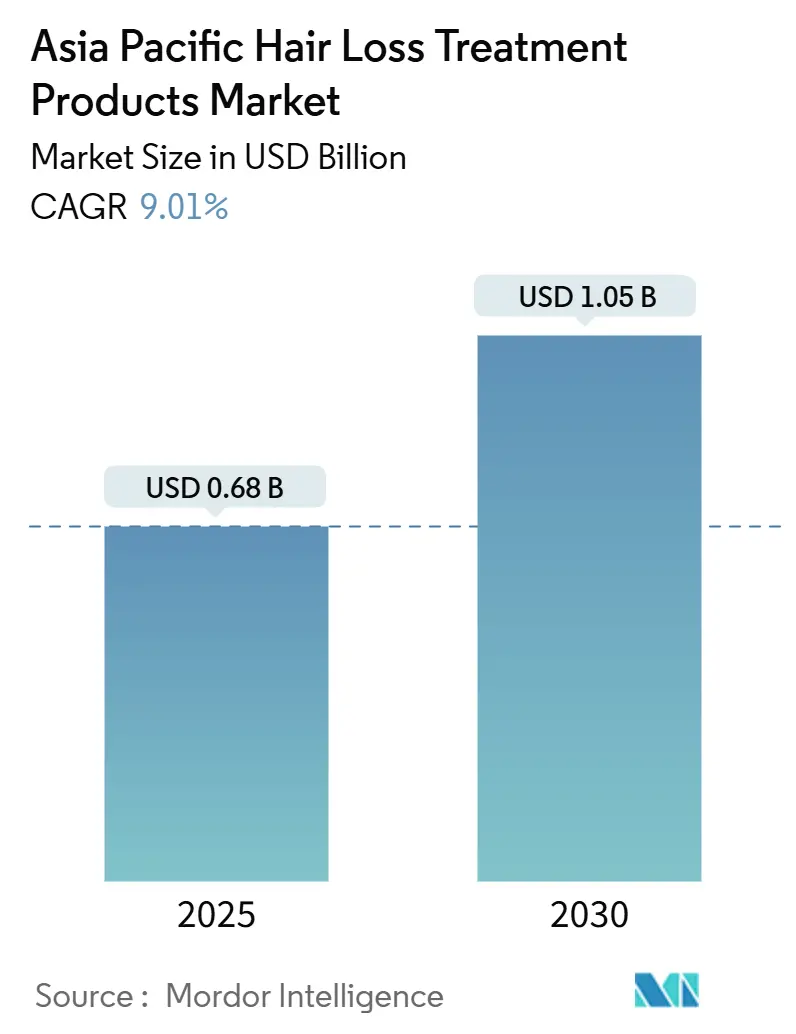

| Tamaño del Mercado (2025) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos para el Tratamiento de la Caída del Cabello en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de tratamiento de la caída del cabello en Asia Pacífico se sitúa en USD 0,68 mil millones en 2025 y se prevé que alcance USD 1,05 mil millones en 2030, registrando una CAGR del 9,01% durante el período. La demanda está pivotando desde soluciones cosméticas de camuflaje hacia terapias clínicamente validadas que abordan la alopecia androgénica, el efluvio telógeno y la alopecia areata. El aumento de los ingresos disponibles en las economías emergentes, las medidas enérgicas contra los productos falsificados y las vías de aprobación más rápidas para los biológicos y las intervenciones basadas en dispositivos están reforzando este cambio. Al mismo tiempo, el comercio electrónico centrado en la transmisión en directo está acelerando la prueba y la adopción, mientras que la premiumización permite a las marcas combinar la dermatología con el posicionamiento de belleza. A pesar de las medidas regulatorias en Singapur, Tailandia, Corea del Sur, Malasia y Vietnam, los productos falsificados continúan proliferando. Las acciones de cumplimiento en estos países han logrado incautar productos de minoxidil y finasterida no registrados. Sin embargo, aún no han logrado eliminar las importaciones paralelas ni los mercados grises prevalentes en el comercio electrónico[1]Fuente: Autoridad de Ciencias de la Salud, "La Autoridad de Ciencias de la Salud incautó más de 970.000 unidades de productos sanitarios ilegales y eliminó más de 7.000 listados de productos ilegales en 2024", hsa.gov.sg. Las empresas multinacionales de bienes de consumo de alta rotación, los líderes farmacéuticos regionales y las empresas emergentes impulsadas por la tecnología participan, por tanto, en una carrera a tres bandas para capturar credibilidad clínica, alcance digital y formulaciones sofisticadas en el mercado de tratamiento de la caída del cabello en Asia Pacífico.

Conclusiones Clave del Informe

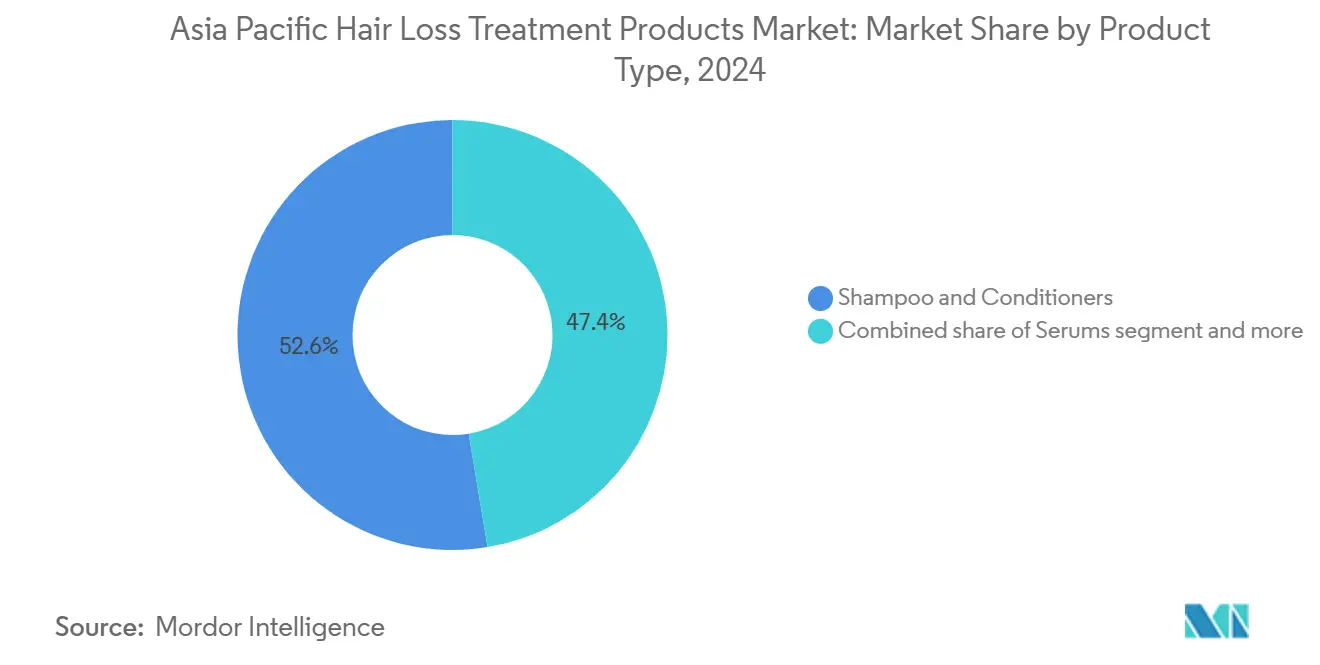

- Los champús y acondicionadores lideraron con el 52,61% de la cuota del mercado de tratamiento de la caída del cabello en Asia Pacífico en 2024; se prevé que los sérum avancen a una CAGR del 10,72% entre 2025 y 2030.

- El segmento masculino representó el 58,20% de los ingresos de 2024, mientras que se proyecta que la demanda femenina crezca a una CAGR del 11,22% hasta 2030.

- Las formulaciones tópicas controlaron el 94,32% de las ventas en 2024; se prevé que los suplementos orales se expandan a una CAGR del 9,41% durante 2025-2030.

- Las tiendas de salud y belleza captaron el 47,12% de la distribución en 2024; se espera que el comercio minorista en línea registre una CAGR del 10,43% durante el mismo período.

- China contribuyó con el 37,18% de los ingresos regionales de 2024, mientras que se anticipa que India registre el crecimiento más rápido con una CAGR del 10,91% hasta 2030.

Tendencias e Información del Mercado de Tratamiento de la Caída del Cabello en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la alopecia androgénica | +2.0% | China, Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Afluencia del consumidor y creciente enfoque en la belleza | +1.5% | India, Indonesia, Vietnam, Tailandia, ciudades de nivel 2/3 de China | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y el comercio social | +2.2% | China, Corea del Sur, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Terapias habilitadas por tecnología y personalización | +1.3% | Japón, Corea del Sur, China, Australia | Mediano plazo (2-4 años) |

| Aplicaciones de diagnóstico capilar lideradas por influenciadores que impulsan la personalización | +0.8% | China, Corea del Sur, India urbana | Corto plazo (≤ 2 años) |

| Medidas regulatorias contra los falsificados que impulsan la confianza en las marcas premium | +0.7% | Singapur, Malasia, Tailandia, Vietnam, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de la alopecia androgénica

Los estudios clínicos revelan una tendencia creciente de pérdida de cabello vinculada a los andrógenos entre hombres y mujeres en Asia Oriental y Sudoriental. Esta afección, caracterizada por su naturaleza crónica, lleva frecuentemente a los consumidores a priorizar las intervenciones médicas tempranas sobre las soluciones cosméticas temporales. La creciente conciencia sobre los beneficios a largo plazo y la disponibilidad de tratamientos avanzados están impulsando este cambio en el comportamiento del consumidor. Gracias al enfoque acelerado de Japón en materia de medicina regenerativa, Shiseido ha logrado comercializar con éxito su terapia celular autóloga de la vaina dérmica. Este desarrollo pone de manifiesto cómo las políticas de apoyo pueden acelerar la adopción clínica y la innovación en el mercado. Mientras tanto, los reguladores de otras regiones, como la Administración Nacional de Productos Médicos (NMPA) de China, están haciendo hincapié en la necesidad de datos sólidos de eficacia en los cosméticos anticaída del cabello, orientando el mercado hacia productos respaldados por evidencia y validación científica. Además, las aprobaciones específicas por género, ejemplificadas por la primera autorización de India del minoxidil para la pérdida de cabello de patrón femenino, no solo ponen de relieve la segmentación del mercado, sino que también allanan el camino para nuevas oportunidades de ingresos al atender a grupos demográficos anteriormente desatendidos.

Afluencia del consumidor y creciente enfoque en la belleza

En India, Indonesia y Vietnam, el aumento de los ingresos reales disponibles está impulsando el gasto en productos de cuidado personal. Los millennials urbanos de estos países consideran ahora la salud del cuero cabelludo como parte integral del bienestar general, lo que les lleva a optar por champús premium enriquecidos con péptidos, colágeno y extractos botánicos. Este cambio refleja una creciente conciencia sobre los beneficios de los ingredientes de alta calidad para mantener la salud del cabello y el cuero cabelludo. De manera similar, los consumidores de las ciudades de nivel 2 y nivel 3 de China están abandonando las ofertas tradicionales en tiendas físicas, inclinándose en cambio hacia los dermocosmético de precio medio que cumplen con sus promesas de resultados medibles. Estos productos abordan frecuentemente preocupaciones específicas como el adelgazamiento del cabello, la caspa y la sensibilidad del cuero cabelludo, lo que los hace cada vez más populares. Las campañas promocionales ahora tratan abiertamente temas como la pérdida de cabello posparto y los cambios hormonales, ampliando eficazmente su alcance a un público femenino más amplio al normalizar estas conversaciones y ofrecer soluciones específicas. En conjunto, estos cambios están impulsando un crecimiento constante, tanto en volumen como en valor, en el mercado de tratamiento de la caída del cabello en Asia Pacífico.

Expansión del comercio electrónico y el comercio social

Las ventas en línea dominan el segmento del cuidado capilar, y las plataformas de redes sociales están impulsando esta tendencia. Plataformas como Douyin, Xiaohongshu y TikTok Shop están revolucionando la experiencia de compra, fusionando la educación mediante transmisión en directo, el pago instantáneo y el descubrimiento algorítmico. Esta innovación condensa el recorrido tradicional desde la conciencia hasta la compra en tan solo minutos. Las empresas emergentes, a menudo sin acceso a estanterías físicas, están ganando terreno a través de promociones relámpago lideradas por influenciadores. Mientras tanto, las multinacionales consolidadas están aprovechando estos mismos canales para contrarrestar las lentas ventas fuera de línea. El aumento de las importaciones del Sudeste Asiático de cosméticos chinos pone de manifiesto una evolución logística que conecta a la perfección las fábricas con los consumidores. Como resultado, los vídeos de formato corto han surgido como un catalizador de crecimiento fundamental para el mercado de tratamiento de la caída del cabello en la región de Asia Pacífico.

Terapias habilitadas por tecnología y personalización

Los cascos láser de baja potencia, los sérum enriquecidos con exosomas y las aplicaciones de análisis capilar basadas en inteligencia artificial están redefiniendo los paradigmas de tratamiento al ofrecer soluciones innovadoras y personalizadas para la pérdida de cabello. Los dispositivos láser autorizados por la FDA logran incrementos de densidad en tan solo 16 semanas, lo que lleva a los usuarios con mayor poder adquisitivo a complementar o incluso sustituir la farmacoterapia, ya que estos dispositivos ofrecen una alternativa no invasiva y conveniente. Japón y Corea del Sur, a la vanguardia de la presentación de patentes de dispositivos y biomateriales, se están consolidando como exportadores de tecnología para sus mercados vecinos, aprovechando sus avanzadas capacidades de investigación y desarrollo. El software de diagnóstico mide los niveles de sebo, la inflamación y la densidad folicular con gran precisión, lo que permite a los médicos y minoristas recomendar regímenes personalizados que generan precios premium. Estos avances no solo mejoran la eficacia percibida, sino que también refuerzan la fidelidad a las marcas, impulsando la tendencia de premiumización en el mercado de tratamiento de la caída del cabello en Asia Pacífico, donde los consumidores buscan cada vez más soluciones eficaces y de alta calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los tratamientos avanzados y con receta médica | -0.9% | Japón, Corea del Sur, Australia, China urbana | Mediano plazo (2-4 años) |

| Efectos secundarios y eficacia variable de los principios activos clave | -0.6% | Global, con mayor preocupación en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Proliferación de productos falsificados/no registrados | -0.8% | India, Sudeste Asiático (Vietnam, Tailandia, Indonesia), ciudades de nivel 2/3 de China | Corto plazo (≤ 2 años) |

| Políticas de eliminación de plataformas que generan volatilidad en el suministro para marcas de nicho | -0.5% | China, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los tratamientos avanzados y con receta médica

Los precios elevados, que a menudo alcanzan varios miles de dólares estadounidenses, limitan las terapias celulares autólogas a los consumidores urbanos adinerados, restringiendo la accesibilidad para un grupo demográfico más amplio. En Corea del Sur, los paquetes de trasplante mediante extracción de unidades foliculares (FUE) oscilan entre USD 3.000 y USD 15.000, lo que supone un obstáculo financiero significativo para las personas de ingresos medios, incluso en destinos de turismo médico conocidos por su sensibilidad al precio. Si bien los biológicos de reciente aprobación, como los inhibidores de JAK, ofrecen una mayor eficacia y representan un avance en las opciones de tratamiento, su precio premium sigue siendo un desafío, a menos que las aseguradoras amplíen sus políticas de reembolso para hacer estas terapias más accesibles. Los tratamientos con plasma rico en plaquetas, que requieren múltiples sesiones a lo largo del tiempo, generan costos crecientes de bolsillo para los pacientes, especialmente en mercados con cobertura estética limitada o nula. Esta creciente disparidad entre los genéricos asequibles y las soluciones clínicas de alto margen está ralentizando la adopción general de los tratamientos para la caída del cabello en la región de Asia Pacífico, poniendo de relieve la necesidad de soluciones más rentables e inclusivas.

Formulaciones falsificadas y no registradas

Los organismos reguladores de Singapur, Tailandia y Vietnam han intensificado sus esfuerzos contra el minoxidil y la finasterida ilícitos, realizando operativos intensificados para frenar la distribución de estos productos no autorizados. Sin embargo, las importaciones paralelas y los canales de comercio electrónico del mercado gris continúan prosperando, socavando los esfuerzos regulatorios. Una prohibición en India en 2024 sobre 156 combinaciones de fármacos fijos no solo interrumpió las cadenas de suministro, sino que también llevó inadvertidamente a los vendedores en línea a reenvasar estas fórmulas prohibidas bajo nuevas etiquetas, creando dificultades adicionales para los organismos de control[2]Fuente: Ministerio de Salud y Bienestar Familiar, "156 combinaciones de dosis fija prohibidas con efecto inmediato, declaradas irracionales", mohfw.gov.in. Mientras tanto, las directrices provisionales de eficacia de China están incrementando los costos de cumplimiento, lo que obliga a algunas marcas con capital insuficiente a recortar gastos en producción o a retirarse del mercado por completo. A medida que los consumidores se enfrentan a una calidad de producto inconsistente, su confianza en los tratamientos disponibles se erosiona, lo que frecuentemente retrasa el inicio de la terapia y afecta al crecimiento general del mercado. Esta batalla constante contra la falsificación no solo socava el valor de las marcas, sino que también frena el potencial de escalada hacia productos premium en el mercado de tratamiento de la caída del cabello en Asia Pacífico, limitando las oportunidades para los segmentos de productos de mayor valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Champús de Uso Diario Dominan, los Sérum Ganan Impulso Clínico

En 2024, los champús y acondicionadores dominaron el mercado de tratamiento de la caída del cabello en Asia Pacífico, representando el 52,61% de los ingresos. Su éxito se debió a ser artículos de uso diario, con precios asequibles por debajo de USD 5, y ampliamente disponibles en los canales masivos. Las formulaciones diseñadas para uso diario integran ahora principios activos como la queratina y el ácido hialurónico, promoviendo la salud del cuero cabelludo y la fibra capilar sin alterar los hábitos del consumidor. Sin embargo, la naturaleza de aclarado de estos productos limita la duración de la penetración de los ingredientes activos, especialmente en comparación con las alternativas sin aclarado. Los supermercados y droguerías anclan este segmento masivo, con los champús anticaída que sirven como puntos de entrada accesibles para los consumidores sensibles al precio. En respuesta, las multinacionales están aprovechando estos formatos de alto volumen como puertas de entrada, orientando gradualmente a los usuarios hacia soluciones más especializadas y de mayor valor. Si bien las opciones basadas en dispositivos, como los cascos láser con precios entre USD 200 y USD 800, siguen siendo un segmento de nicho en volumen, refuerzan la percepción de la caída del cabello como una afección que merece un tratamiento intensivo y multietapa.

Los sérum emergen como el segmento de más rápido crecimiento, con una CAGR proyectada del 10,72%. Los consumidores están realizando una transición creciente desde los champús estándar hacia estas soluciones sin aclarado, atraídos por la promesa de resultados más sólidos y respaldados clínicamente. El contacto prolongado de los sérum con el cuero cabelludo potencia la efectividad de principios activos como el minoxidil, los péptidos y las tecnologías de vanguardia basadas en exosomas. Con precios generalmente entre USD 30 y USD 100, los sérum ocupan un espacio de mercado premium. Productos como el sérum de exosomas de V Medical Aesthetics y las ofertas taiwanesas con bloqueadores de DHT derivados de la flor de plátano destacan la tendencia de las innovaciones biotecnológicas que mejoran tanto el rendimiento como los precios en este segmento[3]Fuente: TCI Co., LTD, "Informe Anual 2023", tci-bio.com. De cara a los próximos cinco años, la tendencia de premiumización, junto con las principales marcas como Unilever que adquieren marcas independientes impulsadas por la ciencia, está configurada para ampliar la participación del sérum en el mercado de tratamiento de la caída del cabello en Asia Pacífico, incluso cuando los champús y acondicionadores mantengan su liderazgo en ventas por unidades.

Nota: Las cuotas de los segmentos individuales están disponibles con la adquisición del informe

Por Género: El Liderazgo Masculino se Estrecha ante el Rápido Repunte Femenino

En 2024, los consumidores masculinos dominaron el mercado de tratamiento de la caída del cabello en Asia Pacífico, representando el 58,20% de los ingresos. Esta tendencia se atribuye en gran medida a la amplia prevalencia de la alopecia androgénica entre los hombres y a los protocolos de tratamiento establecidos que incluyen de manera prominente el minoxidil y la finasterida. El dominio del segmento masculino subraya una familiaridad arraigada con estos tratamientos, en particular los de acción rápida y discretamente adaptados a las preferencias masculinas. Por otro lado, el segmento femenino está preparado para un rápido crecimiento, proyectado en una CAGR del 11,22%. Este auge está respaldado por una mayor concienciación sobre problemas como la pérdida de cabello posparto y los desequilibrios hormonales. Además, los avances regulatorios, como el aval de India del minoxidil para la pérdida de cabello de patrón femenino y la proliferación de servicios de clínicas en países como Corea del Sur, están acelerando la adopción de tratamientos específicos por género.

Las mujeres se sienten cada vez más atraídas por los métodos de tratamiento holísticos, que combinan remedios herbales tradicionales chinos con terapias contemporáneas basadas en luz, en consonancia con su enfoque centrado en el bienestar. Las plataformas de redes sociales son fundamentales para desestigmatizar los tratamientos para la caída del cabello, destacando transformaciones genuinas y testimonios emotivos, y promoviendo intervenciones oportunas para todos los géneros. Las marcas están adaptando hábilmente sus mensajes y envases: los productos masculinos destacan las lociones de secado rápido y discretas, mientras que las ofertas femeninas resaltan los ingredientes botánicos y las ventajas para el bienestar. Dadas estas dinámicas, el mercado de tratamiento de la caída del cabello en Asia Pacífico está en camino de presenciar una representación de género más equitativa en los próximos años.

Por Categoría: Los Tópicos Dominan, los Nutracéuticos Orales Avanzan

En 2024, las formulaciones tópicas lideraron el mercado de tratamiento de la caída del cabello en Asia Pacífico, representando el 94,32% del gasto total. Este dominio se atribuye en gran parte a la disponibilidad sin receta médica del minoxidil y a su amplia validación clínica a lo largo de los años. Si bien los consumidores confían en estos principios activos probados, desafíos como la necesidad de aplicaciones dos veces al día y la posible irritación del cuero cabelludo pueden dificultar el uso constante. Los productos tópicos, desde champús y sérum hasta lociones y espumas, están disponibles tanto en puntos de precio masivos como premium en farmacias y supermercados. Las marcas consolidadas están reformulando estos productos con sistemas de administración avanzados para reducir los efectos secundarios y hacer frente a la competencia de alternativas emergentes. Además, los tópicos disfrutan de ventajas regulatorias, al enfrentar menos obstáculos que los tratamientos sistémicos o invasivos, lo que consolida aún más su posición en el mercado.

Los nutracéuticos orales son el segmento de más rápido crecimiento del mercado, con una CAGR proyectada del 9,41%. Estos productos ofrecen una alternativa sistémica conveniente, evitando las irritaciones y los desafíos de aplicación de los tópicos. Ingredientes como la biotina, la palma enana americana y el colágeno marino son populares, reconocidos por sus beneficios holísticos y sometidos a un menor escrutinio regulatorio en el ámbito de los suplementos. Las innovaciones, como los fermentos probióticos y los extractos de estambre de plátano procedentes de Taiwán, evidencian el impulso del sector hacia la diversificación y la diferenciación respecto a los tópicos tradicionales. Además, la investigación emergente sobre los agonistas del receptor de oxitocina y las terapias basadas en células, destacada en revistas recientes, establece estándares de eficacia más elevados y obliga a todos los segmentos del mercado a adaptarse. En última instancia, la interacción entre la conveniencia, las percepciones de seguridad y la innovación dará forma a la trayectoria de las opciones orales en el mercado de tratamiento de la caída del cabello en Asia Pacífico.

Por Canal de Distribución: La Aceleración Digital Desafía el Dominio de los Puntos de Venta Físicos

En 2024, las cadenas de salud y belleza se apoderaron del 47,12% del mercado de tratamiento de la caída del cabello en Asia Pacífico, gracias a las selecciones de productos curadas y las consultas en tienda que fomentan la confianza del consumidor. Estas cadenas orientan hábilmente a los clientes tanto hacia champús del mercado masivo como hacia sérum premium, proporcionando asesoramiento personalizado que supera las ofertas de los supermercados tradicionales. Su capacidad para ofrecer recomendaciones personalizadas, junto con una amplia gama de productos especializados, las posiciona como la opción preferida de los consumidores que buscan soluciones eficaces. Si bien los supermercados desempeñan un papel en la venta de artículos asequibles y de compra por impulso, como los champús anticaída, los establecimientos de salud y belleza sobresalen en productos de mayor margen, gracias a su personal especializado y sus paquetes promocionales. La fortaleza del segmento se ve reforzada por su presencia física, que permite las pruebas de productos y la satisfacción inmediata, especialmente a medida que aumenta la demanda de resultados visibles. Además, la experiencia en tienda suele incluir consultas con profesionales capacitados, lo que refuerza aún más la confianza del consumidor y fomenta las compras repetidas.

El comercio minorista en línea es el canal a seguir, con la tasa de crecimiento más rápida, con proyecciones de una CAGR del 10,43%. Este auge está impulsado por experiencias fluidas en una sola pantalla, destacadas por las ventas relámpago mediante transmisión en directo y las recomendaciones algorítmicas inteligentes. Plataformas como Douyin y Xiaohongshu desempeñan un papel fundamental, convirtiendo rápidamente el interés casual en compras inmediatas, reduciendo así las ventajas de espacio en estantería que antes tenían los minoristas tradicionales. Estas plataformas aprovechan tecnologías avanzadas para crear experiencias de compra atractivas, como demostraciones de productos interactivas e interacciones con clientes en tiempo real, que aumentan significativamente las tasas de conversión. Para contrarrestar los posibles inconvenientes, como las suspensiones de cuentas por declaraciones no verificadas, las marcas están adoptando estrategias omnicanal. Estas estrategias combinan a la perfección las iniciativas digitales con el apoyo de clínicas y farmacias, garantizando un enfoque equilibrado para la penetración del mercado. A medida que las políticas digitales evolucionan y los métodos de distribución se innovan, desempeñarán un papel crucial en la determinación de la combinación de canales y en la configuración de las trayectorias futuras del mercado de tratamiento de la caída del cabello en Asia Pacífico.

Análisis Geográfico

En 2024, China representó el 37,18% de los ingresos regionales, impulsada por tendencias como la premiumización, la «skinificación» y el auge del comercio avanzado mediante transmisión en directo. Las ventas de champús de alta gama, con precios de CNY 120 o más, experimentaron un notable aumento del 114% interanual. Destacando el papel fundamental de China como centro de innovación y consumo, Henkel inauguró un nuevo centro de investigación y desarrollo en Shanghái. Mientras tanto, las nuevas directrices provisionales de la Administración Nacional de Productos Médicos (NMPA) de China, que exigen la fundamentación clínica, están destinadas a elevar los obstáculos de cumplimiento. Este cambio probablemente beneficiará a las multinacionales con abundantes recursos y a los líderes nacionales disciplinados. Con las cirugías de trasplante de cabello que superan el medio millón anuales, existe una clara demanda de soluciones tanto quirúrgicas como regenerativas, consolidando el mercado de tratamiento de la caída del cabello en Asia Pacífico en diversos niveles de precio.

India está en camino de lograr la tasa de crecimiento más rápida, proyectada en una CAGR del 10,91% hasta 2030. Este impulso está respaldado por las innovaciones farmacéuticas y la adopción generalizada de pagos digitales en las ciudades de nivel 2 y nivel 3. El reciente lanzamiento de Dr. Reddy's de un minoxidil para la pérdida de cabello de patrón femenino subraya un cambio regulatorio hacia los tratamientos específicos por género. Al mismo tiempo, la autorización de la FDA para el deuruxolitinib de Sun Pharma sugiere una inminente oleada de productos biológicos. Si bien las recientes prohibiciones de fármacos combinados causaron interrupciones en el suministro, al mismo tiempo crearon oportunidades para las marcas conformes, lo que generó un aumento en la introducción de nuevos productos. Con el impulso adicional de los planes de Incentivo Vinculado a la Producción para fármacos a granel, India está forjando una identidad dual: un floreciente motor de crecimiento y un eje exportador fundamental en el mercado de tratamiento de la caída del cabello en Asia Pacífico.

Japón, Corea del Sur y Australia conforman el trío maduro de la región. Aquí, los dispositivos, la medicina regenerativa y los tópicos de alta ciencia alcanzan precios premium. El lanzamiento de Shiseido de una terapia basada en células en Tokio, combinado con el dominio de Corea del Sur en patentes de ingredientes naturales y biomateriales, subraya la capacidad innovadora de la región. El Sudeste Asiático, que importó casi USD 490 millones en cosméticos chinos el año pasado, muestra una combinación de aspiración y sensibilidad al costo. Las inversiones en bancos de células madre foliculares en Tailandia, junto con las medidas de Vietnam contra los productos falsificados, destacan la rápida transición de la subregión de los champús básicos hacia las ofertas clínicas sofisticadas. Estas dinámicas colectivas no solo profundizan la penetración del mercado, sino que también mejoran la creación de valor en el mercado de tratamiento de la caída del cabello en Asia Pacífico.

Panorama Competitivo

En el mercado de tratamiento de la caída del cabello en Asia Pacífico, se evidencia una concentración moderada. Los productos básicos de aclarado cuentan con el dominio de los gigantes de bienes de consumo de alta rotación como L'Oréal, Unilever y Procter & Gamble, que aprovechan su escala y poder de mercadotecnia. Mientras tanto, referentes farmacéuticos como Sun Pharma, Cipla y Dr. Reddy's recorren los pasillos de las recetas médicas, defendiendo tratamientos como el minoxidil, la finasterida y los emergentes inhibidores de JAK. Por otro lado, los disruptores de nicho, como Nutrafol, Capillus y Viviscal, están marcando tendencia al adoptar modelos de venta directa al consumidor y forjar alianzas con influenciadores, apelando así a los adoptantes tempranos adinerados y ampliando la base del mercado direccionable.

Corea del Sur, que representa el 42,9% de las presentaciones de patentes mundiales en cosméticos para la caída del cabello, capacita a sus formuladores para otorgar licencias de ingredientes activos a fabricantes en China y el Sudeste Asiático. Esta estrategia exporta tecnología de manera efectiva con un gasto mínimo en mercadotecnia. Las maniobras corporativas destacan las fusiones y adquisiciones: las adquisiciones de K18 y Minimalist por parte de Unilever mejoran sus ofertas de péptidos y clínicas, mientras que la participación de Shiseido en el centro de procesamiento celular de Kobe subraya su búsqueda de independencia en la cadena de suministro. Con los reguladores que endurecen los controles sobre las declaraciones de eficacia, la capacidad de las empresas para presentar dossieres clínicos sólidos podría delinear a los líderes del sector de sus rezagados.

Abundan las oportunidades en las terapias con dispositivos de precio medio, el diagnóstico capilar basado en inteligencia artificial y los nutracéuticos adaptados para las mujeres en el período posparto. Las marcas que combinan los diagnósticos con paquetes de tratamiento basados en suscripción pueden asegurar flujos de ingresos constantes y protegerse de las amenazas de imitación. Con los cinco principales actores que ostentan una cuota de mercado combinada de alrededor del 60%, existe una ventana para que los competidores especializados se labren nichos de fidelidad, sin provocar una rápida represalia por parte de los titulares establecidos.

Líderes del Sector de Productos para el Tratamiento de la Caída del Cabello en Asia Pacífico

Loreal S.A.

Procter & Gamble Co

The Himalaya Drug Company

Johnson & Johnson Consumer Inc.

Henkel AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Ayunature Care, bajo la orientación de la médica ayurvédica Dra. Renuka Siddhpura, presentó un innovador Sistema Ayurvédico de Restauración Capilar de Cinco Productos. Esta iniciativa tiene como objetivo combatir las crecientes preocupaciones por la caída del cabello de más de 30 millones de indios. Comercializado como una alternativa holística y libre de productos químicos a los tratamientos tradicionales, el sistema no solo busca revitalizar la confianza, sino que también refuerza la ambición de Ayunature de ampliar su presencia de centros de bienestar tanto en India como a nivel internacional.

- Agosto de 2025: Bare Anatomy, impulsada por Innovist, presentó su Champú Experto Anticaída del Cabello. Esta fórmula con respaldo clínico promete combatir la caída del cabello diaria y estacional, con hasta 5 veces más eficacia que los champús estándar.* El champú aprovecha el poder de la Adenosina para frenar la caída del cabello y mejorar el grosor, mientras que el Procapil actúa para reducir el adelgazamiento y fortalecer las raíces, promoviendo la salud general del cuero cabelludo y la densidad capilar.

- Agosto de 2025: Hair ResQ reforzó su línea para el cabello con adelgazamiento con tres productos innovadores. Estas incorporaciones están diseñadas para fortalecer, dar volumen y proteger los mechones delicados. La gama actualizada incluye el Champú de Biotina con Realce de Brillo, diseñado para amplificar el brillo y promover una apariencia más abundante. Además, hay un Tratamiento Espesante enriquecido con biotina avanzada para un mayor volumen, y una solución especializada para el cuero cabelludo destinada a revitalizar las raíces y aumentar la densidad capilar.

Alcance del Informe del Mercado de Productos para el Tratamiento de la Caída del Cabello en Asia Pacífico

El mercado de Productos para el Tratamiento de la Caída del Cabello en Asia Pacífico está segmentado por canal de distribución y geografía. Por canal de distribución, el mercado se segmenta en supermercados e hipermercados, tiendas de conveniencia, grandes almacenes, farmacias y droguerías, minoristas especializados, comercio minorista en línea y otros. Con base en la geografía, el estudio proporciona un análisis del mercado de tratamiento de la caída del cabello en Asia Pacífico en China, India, Japón, Australia y el Resto de Asia Pacífico.

| Champús y Acondicionadores |

| Sérum |

| Otros |

| Masculino |

| Femenino |

| Tópico |

| Oral |

| Tiendas de Salud y Belleza |

| Supermercados/Hipermercados |

| Tiendas de Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Tipo | Champús y Acondicionadores |

| Sérum | |

| Otros | |

| Por Género | Masculino |

| Femenino | |

| Por Categoría | Tópico |

| Oral | |

| Por Canal de Distribución | Tiendas de Salud y Belleza |

| Supermercados/Hipermercados | |

| Tiendas de Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tratamiento de la caída del cabello en Asia Pacífico en 2025?

Se valora en USD 0,68 mil millones y se proyecta que alcance USD 1,05 mil millones en 2030.

¿Cuál es la CAGR esperada para las terapias para la caída del cabello en Asia Pacífico?

Se prevé que el mercado registre una CAGR del 9,01% de 2025 a 2030.

¿Qué tipo de producto lidera actualmente las ventas?

Los champús y acondicionadores poseen el 52,61% de los ingresos de 2024, lo que refleja la conveniencia del uso diario.

¿Qué país está preparado para el crecimiento más rápido hasta 2030?

Se espera que India se expanda a una CAGR del 10,91% gracias a la innovación farmacéutica y el alcance del comercio electrónico.

Última actualización de la página el: