Tamaño y Participación del Mercado de Gestión de Activos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 5.63 Billones de dólares |

| Tamaño del Mercado (2031) | 10.95 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos de Japón por Mordor Intelligence

El mercado de gestión de activos de Japón alcanzó USD 5,63 billones en 2026, y se proyecta que llegue a USD 10,95 billones en 2031 a una CAGR del 14,22%, lo que refleja una sólida expansión del tamaño del mercado durante el período de previsión. El mercado de gestión de activos de Japón experimenta un crecimiento robusto, impulsado por un desplazamiento gradual de las carteras de los hogares hacia vehículos de inversión gestionados profesionalmente. Los inversores favorecen cada vez más los fondos de inversión, lo que refleja un movimiento más amplio de alejamiento del ahorro tradicional y las tenencias de efectivo. Los cambios regulatorios también están dando forma al mercado, ya que las reformas de pensiones y los requisitos de divulgación fomentan una mayor transparencia y la adopción de modelos de asesoría basados en honorarios. El impulso de la Agencia de Servicios Financieros hacia estándares fiduciarios está fortaleciendo la confianza entre asesores y clientes, apoyando aún más las entradas de capital en productos gestionados. El aumento de las tasas de interés está alterando la dinámica riesgo-rendimiento entre las distintas clases de activos, lo que lleva tanto a inversores minoristas como institucionales a diversificar sus carteras. Mientras tanto, la expansión de las estrategias de bonos de transición y ESG está creando nuevas oportunidades para enfoques de inversión especializados. Este creciente enfoque en la sostenibilidad está ampliando el universo invertible y atrayendo capital hacia activos socialmente responsables. La innovación de productos se acelera, particularmente en alternativos, soluciones indexadas e instrumentos tokenizados que satisfacen las preferencias cambiantes de los inversores.

Conclusiones Clave del Informe

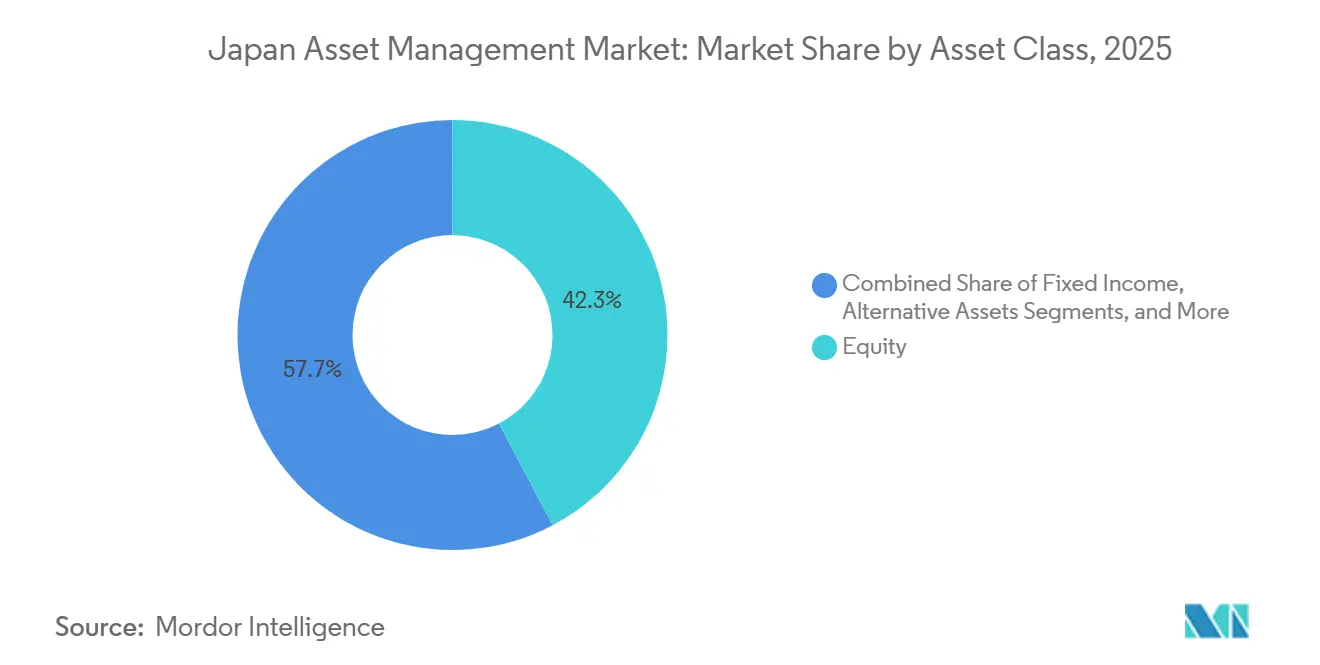

- Por clase de activo, los activos de renta variable lideraron con el 42,29% de la participación del mercado de gestión de activos de Japón en 2025, mientras que se prevé que los activos alternativos se expandan a una CAGR del 16,34% hasta 2031.

- Por tipo de empresa, los bancos mantuvieron el 45,61% de la participación del mercado de gestión de activos japonés en 2025, mientras que se proyecta que las empresas de asesoría patrimonial y los asesores de inversión registrados crezcan a una CAGR del 15,81%.

- Por modalidad de asesoría, la asesoría humana representó el 91,18% de la participación del mercado de gestión de activos japonés en 2025, mientras que la asesoría robótica escala a una CAGR del 20,18%.

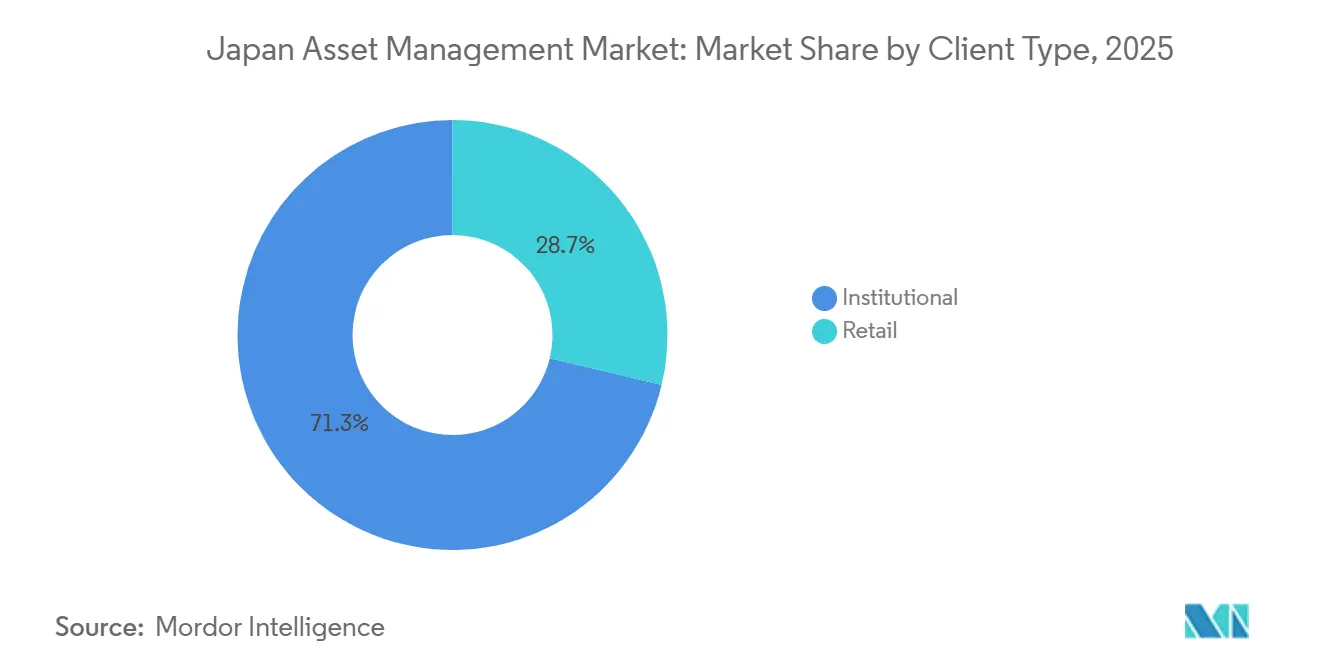

- Por tipo de cliente, los mandatos institucionales representaron el 71,27% de la participación del mercado de gestión de activos de Japón en 2025, mientras que el segmento minorista avanza a una CAGR del 17,42% respaldado por el marco NISA revisado.

- Por fuente de gestión, los activos gestionados en el país representaron el 85,56% de la participación del mercado de gestión de activos de Japón en 2025, mientras que se proyecta que los mandatos delegados al exterior crezcan a una CAGR del 16,85%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Activos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del desplazamiento de depósitos bancarios hacia fondos de inversión | +3.2% | Nacional, con ganancias tempranas en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Reforma obligatoria de pensiones corporativas que impulsa las entradas de activos bajo gestión | +2.8% | Nacional, concentrado en regiones de sedes corporativas (Tokio, Osaka) | Largo plazo (≥ 4 años) |

| Adopción de asesoría robótica entre inversores de patrimonio medio-alto | +1.9% | Nacional, mayor adopción en prefecturas urbanas (Tokio, Kanagawa, Osaka) | Corto plazo (≤ 2 años) |

| El apetito del GPIF por activos alternativos establece referencias para la industria | +2.5% | Impacto nacional, con efectos secundarios en los sistemas de pensiones prefecturales y municipales | Largo plazo (≥ 4 años) |

| Proyectos piloto de valores tokenizados que abren nuevos grupos de activos invertibles | +1.4% | Corredor financiero Tokio-Osaka, en expansión hacia centros financieros regionales | Mediano plazo (2-4 años) |

| Bonos de transición ESG que impulsan el lanzamiento de fondos especializados | +2.4% | Nacional, con mayor actividad en prefecturas industriales (Aichi, Hyogo, Fukuoka) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Desplazamiento de Depósitos Bancarios hacia Fondos de Inversión

Los hogares japoneses están reasignando gradualmente sus activos financieros de los depósitos bancarios tradicionales hacia fondos de inversión, con fondos de inversión que alcanzan una participación creciente del total de activos financieros de los hogares. En el ejercicio fiscal 2024, la asignación de los hogares a fondos de inversión aumentó al 6,0% del total de activos financieros, marcando una inflexión significativa en la sustitución de depósitos y estableciendo una base más alta para las entradas recurrentes en fondos mutuos. Esta tendencia refleja una mayor familiaridad con los instrumentos basados en el mercado y representa un cambio estructural en el comportamiento de ahorro, apoyando entradas más consistentes en productos gestionados profesionalmente[1]Banco de Japón, "Cuentas de Flujo de Fondos: Activos Financieros del Sector de los Hogares," Banco de Japón, boj.or.jp. . El cambio de comportamiento hacia los fondos de inversión está impulsado por el relevo generacional y la creciente aceptación de la exposición a la renta variable entre los inversores más jóvenes. Los cambios regulatorios, incluido un marco de inversión con ventajas fiscales más flexible, han alentado aún más a los hogares a canalizar el ahorro hacia productos centrados en renta variable, particularmente en renta variable extranjera. En respuesta, los bancos regionales están transformando sus sucursales en centros de asesoría para captar esta demanda cambiante de los inversores, trasladando al personal de los roles tradicionales de cajero hacia servicios de asesoría patrimonial y de inversión.

Reforma Obligatoria de Pensiones Corporativas que Impulsa las Entradas de Activos bajo Gestión

Las recientes reformas de pensiones corporativas han fortalecido las entradas de activos en el mercado de gestión de activos de Japón al hacer que los planes de contribución definida sean más flexibles y accesibles. Cambios como la eliminación de los estrictos requisitos de aportación del empleador, límites de contribución más altos y una elegibilidad ampliada han expandido la base potencial de contribuciones, permitiendo a los gestores planificar entradas sostenidas. Estas reformas han llevado a muchas empresas, particularmente en regiones manufactureras, a alejarse de los planes de beneficio definido, aumentando la demanda de productos de jubilación gestionados profesionalmente. Las estrategias de ciclo de vida y baja volatilidad están experimentando una fuerte adopción dentro de los planes laborales, lo que refleja la preferencia de los inversores por productos que equilibren el crecimiento con la gestión del riesgo. Las plataformas de informes digitales han reducido aún más las cargas administrativas para los patrocinadores de planes, acelerando el cambio a formatos de contribución definida y reforzando canales estables y a largo plazo para la acumulación de activos.

Adopción de Asesoría Robótica entre Inversores de Patrimonio Medio-Alto

Las plataformas de asesoría robótica en Japón han ganado rápidamente terreno entre los inversores de patrimonio medio-alto y ahora gestionan aproximadamente 3 billones de yenes (USD 19.000 millones) en activos. Estos servicios son atractivos debido a los mínimos bajos, la diversificación automatizada y la accesibilidad digital, lo que ayuda a ampliar la participación más allá de los canales de asesoría tradicionales. Un hito importante fue la adquisición de WealthNavi por parte de MUFG por 30.000 millones de yenes (USD 190 millones), lo que señala una validación por parte de la corriente principal y crea oportunidades de venta cruzada en la amplia base minorista del Grupo MUFG[2]Reuters, "MUFG de Japón gastará más de 660 millones de dólares para comprar el asesor robótico WealthNavi," Reuters. La adopción se inclina hacia los inversores más jóvenes, con más de la mitad de los usuarios de entre 30 y 44 años, lo que indica que el asesoramiento digital está llenando una brecha de accesibilidad para este grupo. Los asesores robóticos también están ganando impulso en los canales de jubilación como iDeCo, donde las comisiones medias se han reducido del 0,68% al 0,31%, mejorando la competitividad en costes[3]Grupo SBI, "Presentación para Inversores del Grupo SBI," Grupo SBI. La combinación de escala, alcance demográfico e integraciones de jubilación ampliadas destaca el papel estratégico de las soluciones de inversión automatizadas en el panorama de gestión patrimonial en evolución de Japón. En general, la adopción de la asesoría robótica refleja un cambio estructural hacia una gestión patrimonial de bajo coste habilitada por la tecnología para el segmento de patrimonio medio-alto.

El Apetito del GPIF por Activos Alternativos Establece Referencias para la Industria

El Fondo de Inversión de Pensiones del Gobierno (GPIF) enfatiza cada vez más los activos alternativos como infraestructura, capital privado y activos reales para mejorar los rendimientos más allá de los mercados tradicionales de renta fija y renta variable pública. Este cambio refleja los desafíos en los rendimientos domésticos, ya que los bajos rendimientos de los bonos del gobierno y las valoraciones maduras de la renta variable limitan la capacidad de cumplir con las obligaciones de pensiones a largo plazo. El compromiso del GPIF de ampliar las asignaciones alternativas está dando forma a las expectativas en los sistemas de pensiones corporativos y prefecturales, fomentando la alineación con los índices de referencia públicos. Los gestores de activos nacionales están respondiendo desarrollando experiencia interna y lanzando fondos dedicados en áreas como energías renovables e infraestructura. Al mismo tiempo, los gestores extranjeros están ampliando sus operaciones en Japón, apuntando al crédito privado y otras estrategias alternativas para satisfacer la creciente demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Política de tasas de interés persistentemente negativas o cercanas a cero que comprime los rendimientos | -1.8% | Nacional, presión aguda sobre las instituciones financieras regionales fuera de Tokio-Osaka | Corto plazo (≤ 2 años) |

| La reducción de la población en edad de trabajar limita el crecimiento de las contribuciones a largo plazo | -2.3% | Nacional, más severo en prefecturas rurales (Akita, Shimane, Kochi) | Largo plazo (≥ 4 años) |

| Los requisitos de cumplimiento normativo y elaboración de perfiles de riesgo aumentan los costes operativos | -1.2% | Nacional, afectando a todos los canales minoristas y corporativos | Corto a mediano plazo (1-3 años) |

| La concentración del mercado y la competencia de los asesores robóticos están reduciendo los márgenes de los gestores tradicionales | -0.9% | Principalmente centros financieros urbanos (Tokio, Osaka, Nagoya) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Política de Tasas de Interés Persistentemente Negativas o Cercanas a Cero que Comprime los Rendimientos

A pesar de que el Banco de Japón abandonó las tasas negativas y elevó gradualmente las tasas de política monetaria, las tasas de interés reales siguen siendo negativas cuando se ajustan por inflación, lo que suprime la base de rendimiento para las carteras equilibradas y de fecha objetivo. Los bajos rendimientos de los bonos del gobierno japonés a 10 años complican las decisiones de asignación de renta fija, mientras que los bancos regionales con grandes tenencias de bonos del gobierno enfrentan márgenes de interés neto comprimidos, lo que limita su capacidad de invertir en capacidad de asesoría o ampliar los activos bajo gestión basados en honorarios. Los bajos rendimientos también deprimen los ingresos de los fondos del mercado monetario y de bonos de corta duración, reduciendo la combinación de ingresos general a menos que los clientes se desplacen hacia productos de mayor comisión. Aunque el plan de normalización del balance del Banco de Japón puede restaurar gradualmente el descubrimiento de precios en la renta variable, los responsables de política monetaria proceden con cautela para evitar efectos disruptivos sobre la divisa y las exportaciones, dejando las presiones sobre los rendimientos en gran medida intactas. En conjunto, estas condiciones limitan el rendimiento de las carteras, restringen el crecimiento de los ingresos y plantean desafíos continuos para los gestores de activos en Japón.

Reducción de la Población en Edad de Trabajar que Limita el Crecimiento de las Contribuciones a Largo Plazo

La disminución de la población en edad de trabajar en Japón está reduciendo la base de contribuyentes a las pensiones corporativas y los planes de jubilación individuales, creando presiones a largo plazo sobre las entradas de activos. El declive demográfico es más pronunciado en las prefecturas rurales, donde las participaciones de la población en edad de trabajar son bajas, convirtiendo algunos sistemas de pensiones prefecturales en retiradores netos y aumentando la carga de pagos en relación con las contribuciones. Incluso con techos de contribución más altos, las entradas dependen cada vez más de la retención y el crecimiento de los activos en lugar de nuevos participantes. El aumento de las tasas de dependencia indica que una proporción creciente de activos se retirará para satisfacer las necesidades de jubilación, ejerciendo una presión adicional sobre los sistemas de pensiones. Si bien los gestores están apuntando a estrategias de captación para mujeres que regresan al trabajo y mano de obra extranjera, los niveles de ingresos más bajos en estos grupos limitan la capacidad de contribución a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: Los Alternativos Surgen Mientras Persiste el Dominio de la Renta Variable

Los activos de renta variable representaron el 42,29% del tamaño del mercado de gestión de activos de Japón en 2025, liderado por mandatos pasivos vinculados al TOPIX y temáticas enfocadas que abarcan semiconductores, robótica y atención sanitaria. Se prevé que los activos alternativos se expandan a una CAGR del 16,34% hasta 2031 desde una base modesta, impulsados por la base de datos de alternativos del GPIF y una alineación de políticas más amplia que fomenta exposiciones de mayor duración en las carteras institucionales. El crecimiento de la renta fija sigue siendo limitado, ya que los rendimientos persistentemente bajos empujan a los inversores hacia el riesgo crediticio o la diversificación externa para cumplir con los índices de referencia de política. Los gestores están pivotando cada vez más hacia la deuda de infraestructura, el crédito privado y los mercados secundarios, como se observa en las adquisiciones estratégicas de plataformas de alternativos en el extranjero. Los activos tokenizados y las estructuras innovadoras de fondos de inversión inmobiliaria también están proporcionando nuevos canales para que los inversores accedan a activos ilíquidos o híbridos con mayor flexibilidad y liquidez en el mercado secundario.

El cambio en la asignación de clases de activos se ve reforzado por el desarrollo de capacidades nacionales en alternativos y el uso selectivo de experiencia extraterritorial donde la ejecución local sigue siendo escasa. Las estrategias de renta variable pública continúan evolucionando, con un mayor énfasis en la gobernanza y las prácticas de administración que sostienen el interés de los inversores incluso cuando las entradas pasivas se normalizan bajo la política del banco central. Las soluciones multiactivo y equilibradas se están expandiendo, atendiendo a los participantes de contribución definida que buscan perfiles de rendimiento más suaves. Los asignadores institucionales y minoristas combinan cada vez más renta variable cotizada, bonos de mayor calidad y alternativos para lograr diversificación mientras gestionan la exposición a la liquidez. En general, la evolución de la combinación de activos refleja un mercado que equilibra el dominio tradicional de la renta variable con un impulso estratégico hacia inversiones alternativas de mayor rendimiento y larga duración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Empresa: Los Asesores Patrimoniales Disrumpen la Hegemonía Bancaria

Los bancos mantuvieron el 45,61% de la participación del mercado de gestión de activos de Japón en 2025 gracias a la custodia, la amplia venta cruzada y la densidad de sucursales nacionales que apoya la distribución multicanal. Se proyecta que las empresas de asesoría patrimonial y los asesores de inversión registrados crezcan a una CAGR del 15,81% a medida que el marco fiduciario de la Agencia de Servicios Financieros impulsa la distribución de productos hacia cuentas de asesoría basadas en honorarios que minimizan los conflictos y enfatizan el servicio continuo. Los intermediarios de valores se están adaptando creando plataformas de cuentas envolventes para clientes de alto patrimonio neto y enfatizando las relaciones basadas en honorarios en lugar de los ingresos basados en transacciones. Los bancos regionales están rotando el personal hacia roles de asesoría para estabilizar la combinación de ingresos, ya que los márgenes de interés neto se mantienen por debajo del 0,95% bajo una curva de tasas poco pronunciada. Los bancos fiduciarios y los gestores vinculados a seguros continúan creciendo dentro de mandatos especializados, especialmente en contribución definida, donde su experiencia se alinea con las necesidades de los patrocinadores y las obligaciones de información.

La dirección del cambio apunta hacia una mayor profesionalización y estándares formales de planificación, respaldados por la adopción de la norma ISO 22222 por parte de la Agencia de Servicios Financieros a finales de 2024, que fomenta procesos de asesoramiento consistentes que los clientes pueden evaluar entre proveedores. La migración de asesores desde entornos de venta de productos hacia modelos basados en honorarios se ha acelerado tras la norma de divulgación de comisiones de distribución de junio de 2025, que ha mejorado la transparencia y acelerado el movimiento hacia clases de participaciones de comisión limpia y fondos cotizados en el mercado de gestión de activos de Japón. A medida que las empresas codifican el deber fiduciario e invierten en tecnología de asesoramiento, la economía de los servicios de asesoría humana se vuelve más escalable a través de modelos híbridos que combinan planificadores con herramientas digitales para atender a más hogares de manera efectiva. La diferenciación competitiva ahora descansa en la calidad del asesoramiento, la amplitud de la plataforma, las herramientas de riesgo y los estándares de servicio, más que en la profundidad del catálogo de productos. Las empresas que puedan equilibrar la automatización del cumplimiento con la personalización orientada al cliente están mejor posicionadas para ganar cuota durante el próximo ciclo de planificación.

Por Modalidad de Asesoría: Las Plataformas Robóticas Escalan a Pesar de la Fricción Regulatoria

La asesoría humana representó el 91,18% de los activos en 2025, lo que refleja la alta confianza en las relaciones con los asesores y el valor que los clientes otorgan al apoyo conductual durante los episodios de mercado. La asesoría robótica escala a una CAGR del 20,18%, tras la adquisición de WealthNavi por parte de MUFG, que señaló el respaldo de los megabancos y desbloqueó sinergias de venta cruzada. Los inversores más jóvenes dominan la base de usuarios, mientras que los canales de contribución definida corporativa se han convertido en un nuevo punto de acceso a través de soluciones de reequilibrio automático, que reducen los costes totales y aumentan el compromiso digital en el mercado de gestión de activos de Japón. Las normas de idoneidad y elaboración periódica de perfiles de riesgo añaden costes operativos para las plataformas robóticas, lo que fomenta la innovación en métodos supervisados basados en inteligencia artificial para mantener el cumplimiento a escala. A medida que crece el asesoramiento híbrido, las plataformas que combinan el reequilibrio automatizado con revisiones humanas pueden abordar tanto el control de costes como la confianza del cliente.

El resultado medio del inversor en los canales digitales mejora cuando la plataforma ofrece cosecha de pérdidas fiscales dentro de los marcos NISA, trayectorias de deslizamiento automáticas y divulgación transparente de comisiones presentada en lenguaje sencillo. Los asesores humanos continúan desempeñando un papel central para los hogares complejos que enfrentan planificación patrimonial, consideraciones transfronterizas o riesgo concentrado, lo que mantiene el núcleo del canal resiliente incluso cuando la participación digital aumenta. Con el tiempo, un desplazamiento constante hacia el asesoramiento digital debería reducir las fricciones de distribución y ampliar el alcance más allá de los centros metropolitanos, mejorando la participación en el mercado de gestión de activos de Japón. Los gestores que invierten en interfaces de cliente modernas, informes consolidados y bloques de construcción diversificados de bajo coste están preparados para captar esta demanda. Un enfoque mesurado hacia la elaboración de perfiles de riesgo y la divulgación puede generar confianza y reducir la rotación mediante una mejor alineación entre el diseño de la cartera y la tolerancia del cliente.

Por Tipo de Cliente: El Segmento Minorista Reduce la Brecha con el Institucional

Los mandatos institucionales representaron el 71,27% de los activos en 2025, impulsados por la escala del GPIF, los grandes planes corporativos y los sistemas prefecturales que distribuyen mandatos entre núcleos pasivos y segmentos activos especializados o alternativos. El segmento minorista se expande a una CAGR del 17,42%, impulsado por el NISA revisado que eliminó los límites de contribución. Los flujos minoristas se han inclinado hacia los fondos indexados de renta variable extranjera, lo que refleja el deseo de diversificar la exposición a divisas y beneficios más allá de los índices de referencia nacionales. Las reformas de pensiones que aumentan los techos de contribución definida y amplían la elegibilidad fomentan el ahorro laboral sostenido, lo que apoya tanto los canales institucionales como los minoristas en el mercado de gestión de activos de Japón. Las instituciones están racionalizando los mandatos y rotando hacia alternativos, una tendencia que se alinea con la necesidad de fuentes de rendimiento menos vinculadas a los bajos rendimientos nacionales.

El impulso minorista se beneficia de las conversiones de sucursales a asesoría y la transparencia de comisiones que inclina a los inversores hacia vehículos de bajo coste y estructuras de asesoría que clarifican el valor entregado por las comisiones pagadas. El crecimiento institucional se mantiene estable a medida que se renuevan las prácticas de gobernanza y los asignadores diversifican su presupuesto de riesgo activo hacia estrategias especializadas no correlacionadas que complementan las tenencias de índices principales. La industria de gestión de activos de Japón responde con valores predeterminados simplificados, diseños de ciclo de vida y segmentos alternativos modulares adaptados a planes con capacidad operativa variable. Las preferencias minoristas e institucionales convergen en claridad, control de costes y herramientas de riesgo, lo que ayuda a ambos canales a adoptar bloques de construcción similares con diferentes enfoques de implementación. Esta combinación de canales fortalece el mercado de gestión de activos de Japón al ampliar la base de acumuladores de riqueza a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Gestión: El Dominio Nacional Enfrenta la Especialización Extraterritorial

Los activos gestionados en el país representaron el 85,56% en 2025, lo que refleja el sesgo doméstico, la familiaridad regulatoria y las ventajas en la navegación de los procesos de aprobación e información nacionales que favorecen la administración local. Se proyecta que los mandatos delegados al exterior crezcan a una CAGR del 16,85% a medida que los asignadores externalizan exposiciones específicas a especialistas, especialmente para mercados emergentes, infraestructura de transición energética y mercados privados. La base de datos de alternativos del GPIF incorpora explícitamente a gestores extraterritoriales para cerrar brechas de capacidad en áreas como centros de datos, transmisión de energías renovables y mercados secundarios, lo que ayuda a diversificar los motores de rendimiento en el mercado de gestión de activos de Japón. Los participantes extranjeros están ampliando su presencia para atender a bancos regionales y fondos de pensiones que buscan segmentos alternativos, mientras que surgen nuevas capacidades nacionales a través de adquisiciones que internalizan plataformas globales. La integración de los criptoactivos en la Ley de Instrumentos Financieros y Bolsa de Valores por parte de la Agencia de Servicios Financieros a partir de enero de 2026 permite a los gestores de fondos nacionales ofrecer exposiciones que anteriormente requerían soluciones extraterritoriales.

La postura de cumplimiento y gobernanza sigue siendo un diferenciador importante, ya que la adopción de estándares internacionales como la norma ISO 37001 refuerza la comodidad institucional con los gestores nacionales que compiten por grandes mandatos. El mercado de gestión de activos de Japón equilibra los beneficios del control local con los rendimientos especializados que ofrecen los socios globales en clases de activos específicas. A medida que los equipos nacionales ganan experiencia y amplían sus redes, la brecha entre la calidad de ejecución nacional y extraterritorial se reduce. Esto permite a los asignadores decidir por coste total, resiliencia operativa y necesidades de integración en lugar de por necesidad. Una división pragmática de supervisión nacional principal y delegación extraterritorial selectiva apoya una construcción de cartera sólida para inversores con horizontes a largo plazo.

Análisis Geográfico

Tokio alberga a la mayoría de los gestores de activos, reguladores y proveedores de servicios, creando beneficios de red que refuerzan su posición como epicentro financiero del país. Osaka ocupa el lugar de centro secundario, aprovechando las históricas sedes bancarias y de seguros para atender a las prefecturas occidentales. Fuera de estas metrópolis, los bancos regionales y las cooperativas de crédito dominan los fondos de ahorro pero carecen de amplitud de productos, ofreciendo puntos de entrada para los gestores dispuestos a extender modelos de asesoría digital y servicio remoto.

La estrategia gubernamental para posicionar al país como un centro internacional de gestión de activos de primer nivel cataliza mejoras de infraestructura —documentación en inglés, licencias simplificadas y tratamiento fiscal favorable— orientadas a atraer talento y capital extranjero. Las zonas piloto para la innovación en tecnología financiera en Fukuoka y Sapporo tienen como objetivo dispersar las oportunidades más allá de la capital mientras apoyan la digitalización a nivel nacional.

El riesgo de desastres naturales en la región de Kanto impulsa la planificación de contingencias; las instituciones diversifican la distribución de centros de datos y fomentan acuerdos de trabajo flexible para garantizar la continuidad. Mientras tanto, el envejecimiento demográfico es más pronunciado en las zonas rurales, lo que impulsa programas de divulgación específicos que combinan educación digital con unidades de asesoría móvil. La segmentación geográfica, por tanto, amplifica el alcance de las estrategias de distribución diferenciadas dentro del mercado de gestión de activos de Japón.

Panorama regulatorio

La regulación de la gestión de activos en Japón se centra en la Agencia de Servicios Financieros (FSA), con una política que enmarca al sector como un pilar estratégico del sector financiero y una palanca para desplazar el ahorro de los hogares hacia la inversión productiva. Desde octubre de 2024, el Foro Japonés de Gestión de Activos (JAMF) ha ofrecido una plataforma de diálogo entre el sector y el regulador. Contaba con 57 miembros a marzo de 2026 y opera múltiples grupos de trabajo que abarcan la transformación digital y las finanzas sostenibles, respaldando una implementación coordinada.

Las medidas de reforma también se han dirigido a la entrada al mercado y a los modelos operativos. La FSA ha establecido una oficina de apoyo integral para asistir a instituciones financieras extranjeras mediante consultas previas a la solicitud, registro y supervisión en inglés. También ha promovido un Programa de Promoción de Gestores Emergentes (EMP japonés) que relaja ciertos requisitos de registro para gestores emergentes que no reciben activos de clientes. Las enmiendas vigentes desde mayo de 2025 ampliaron la subcontratación permitida para los gestores de inversiones, incluyendo la subcontratación total de funciones de middle/back office a proveedores registrados y la subcontratación de la ejecución de inversiones a empresas especializadas en gestión de fondos, lo que reduce las barreras de costos fijos y permite estructuras operativas más especializadas.

Análisis de la cadena de valor

La cadena de valor va desde los propietarios de activos (hogares que utilizan vehículos como fondos de inversión y cuentas con ventajas fiscales, además de asignadores institucionales como fondos de pensiones y aseguradoras) a través de la fabricación de productos (operadores del negocio de gestión de inversiones, incluidos gestores afiliados a bancos y valores, así como firmas independientes) hasta la distribución (bancos, corredores de bolsa, asesores y plataformas digitales) y la infraestructura de apoyo (custodia, administración de fondos, agencia de transferencias, valoración/cálculo del valor liquidativo, y sistemas de tecnología/riesgo). La estructura del sector sigue concentrada, con los 10 principales operadores del negocio de gestión de inversiones controlando alrededor del 60% del AUM total y con la afiliación a conglomerados siendo común entre las firmas líderes, lo que refuerza las ventajas de escala en distribución y operaciones.

Un cambio operativo clave en la cadena es la desagregación de funciones no esenciales. Los cambios regulatorios vigentes desde mayo de 2025 permiten una subcontratación más amplia de los procesos de middle y back office y de la ejecución a proveedores externos aprobados, aumentando el papel de los operadores de servicios especializados y reduciendo las barreras operativas para gestores más nuevos y extranjeros. Estos cambios les permiten centrarse más en la gestión de carteras y el servicio al cliente. En el lado de la demanda, el marco del Nuevo NISA introducido en 2024 ha sido un canal notable de entradas de capital minorista hacia los fondos de inversión. La arquitectura de productos también se ha inclinado hacia una implementación de bajo costo, con los fondos indexados creciendo hasta el 37% del AUM total del mercado en 2025 (desde el 10% en 2015), lo que moldea los modelos de comisiones y la economía de las plataformas en la fabricación y distribución.

Panorama Competitivo

El mercado de gestión de activos de Japón exhibe una concentración moderada, con los principales gestores nacionales manteniendo una participación significativa de los activos mientras las empresas extranjeras y los especialistas nacionales se expanden en nichos específicos. La consolidación impulsada por la escala está reformando las capacidades, permitiendo a los principales actores dirigir los flujos hacia alternativos como la deuda de infraestructura y los mercados privados. La diferenciación es cada vez más visible a través de estrategias especializadas, incluidos fondos de capital de crecimiento para innovadores de mediana capitalización y fondos de inversión inmobiliaria tokenizados que permiten la propiedad fraccionada y la negociación continua. Las oportunidades de espacio en blanco persisten en la asesoría robótica para el patrimonio medio-alto, los segmentos alternativos para pensiones más pequeñas y las estrategias de transición vinculadas a ESG que amplían el conjunto invertible. Al mismo tiempo, los competidores digitales están presionando a los actores establecidos para modernizar las plataformas y desarrollar productos de comisión limpia, particularmente en las cuentas de contribución definida.

La adopción de tecnología es central para la gestión de riesgos y el cumplimiento normativo, con los principales gestores implementando plataformas de riesgo empresarial para habilitar pruebas de estrés en tiempo real e informes mejorados. Los sistemas heredados en los afiliados de bancos fiduciarios y megabancos ralentizan los ciclos de lanzamiento de productos, limitando la innovación en comparación con los participantes nativos digitales que iteran rápidamente en datos y experiencia del cliente. Los gestores extranjeros se están expandiendo selectivamente donde la fortaleza del producto se combina con capacidades de distribución local, centrándose en alternativos, fondos cotizados y soluciones que complementan las ofertas nacionales. Los bancos regionales continúan favoreciendo los productos propios o afiliados, manteniendo un acceso restringido a menos que los gestores proporcionen capacidades diferenciadas y un sólido servicio al cliente. En general, la competencia se está desplazando hacia plataformas que demuestran resiliencia operativa, valor transparente e incentivos alineados adecuados para la supervisión fiduciaria.

Las reformas de divulgación de comisiones han comprimido los márgenes de los fondos de renta variable activa tradicionales, acelerando el movimiento hacia fondos cotizados sin carga, clases de comisión limpia y paquetes liderados por asesoría adaptados a los presupuestos de los hogares. Los gestores responden combinando bloques de construcción de índices de menor coste con segmentos alternativos de mayor margen para equilibrar la economía mientras ofrecen resultados a los clientes. La distribución está cada vez más orientada hacia cuentas de asesoría, donde las comisiones están vinculadas a la planificación, el seguimiento del riesgo y los entregables de servicio medibles. Los menús de productos enfatizan la simplicidad y la transparencia, ayudando a los clientes a comparar opciones y comprender la alineación entre comisiones y servicios. Esta evolución favorece a las empresas que combinan amplitud, claridad y rendimiento consistente, reforzando la importancia de la calidad del servicio junto con las capacidades de inversión.

Líderes de la Industria de Gestión de Activos de Japón

Nomura Asset Management

Nikko Asset Management

Daiwa Asset Management

Sumitomo Mitsui Trust Asset Management

Asset Management One

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los esfuerzos impulsados por políticas para posicionar a Japón como un centro líder de gestión de activos están creando espacio en blanco para nuevos modelos operativos y nuevos participantes, especialmente donde la reducción de la fricción de establecimiento favorece la participación en el ecosistema. El apoyo integral de la FSA para instituciones extranjeras, junto con el Programa de Apoyo a Startups Financieras del año fiscal 2026, que ofrece reembolsos de hasta 15 millones de JPY para el establecimiento de operaciones en Japón (con un plazo de solicitud en mayo de 2026), respalda la entrada incremental al mercado y el desarrollo local por parte de gestores especializados. Las reformas de mayo de 2025, que permiten una subcontratación más completa de las operaciones de middle/back office y de la ejecución de inversiones, también permiten a los gestores escalar con una infraestructura local más ligera, abriendo espacio para proveedores externos de administración de fondos, cumplimiento y ejecución delegada a medida que se amplían las gamas de fondos.

Las oportunidades de producto y canal son más claras donde la regulación y el comportamiento del inversor se superponen. El marco del Nuevo NISA (introducido en 2024) ha fortalecido la participación minorista en fondos de inversión y complementa el cambio más amplio de los depósitos hacia productos gestionados. El JAMF (lanzado en octubre de 2024, con 57 miembros a marzo de 2026) proporciona un espacio estructurado para avanzar en la transformación digital, las finanzas sostenibles y el desarrollo de capacidades que los gestores pueden traducir en nuevas estrategias, incluidos fondos de transición y alineados con criterios ESG, así como una mejor divulgación a los clientes. La demanda institucional de exposiciones especializadas también sigue siendo una oportunidad, ya que los asignadores utilizan segmentos de alternativos y, en algunos casos, delegación offshore para acceder a capacidades no plenamente desarrolladas a nivel local. Esto ha fomentado asociaciones, adquisiciones y el desarrollo de plataformas centradas en mercados privados, infraestructura y otros activos de larga duración.

Desarrollos recientes del sector

- Julio de 2026: Nomura Asset Management listó el ETF NEXT FUNDS Japan Equity Policy Focus en la Bolsa de Tokio. El lanzamiento amplía la oferta doméstica de ETF con un enfoque de renta variable vinculado a políticas y respalda el cambio a nivel de mercado hacia bloques de construcción transparentes, negociables y de menor costo en la construcción de carteras.

- Abril de 2026: Amova Asset Management (anteriormente Nikko Asset Management) inició las operaciones de su empresa conjunta, Tikehau Amova Investment Management Pte. Ltd., el 2 de abril de 2026, tras la aprobación regulatoria de la Autoridad Monetaria de Singapur. El movimiento amplía la presencia orientada a alternativos de la firma y añade una nueva vía para el desarrollo de productos y capacidades de inversión transfronterizas relevante para los asignadores japoneses que buscan exposiciones especializadas.

- Marzo de 2025: Daiwa Asset Management ejecutó una alianza de capital y negocios para adquirir el 51% de Mitsui & Co. Alternative Investments Limited, convirtiéndola en subsidiaria. La adquisición fortaleció las capacidades de gestión de inversiones alternativas de Daiwa y refleja el impulso del sector por construir experiencia interna para mercados privados y otras clases de activos no tradicionales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el tamaño del mercado de gestión de activos de Japón se mide como el valor total de los activos que se gestionan profesionalmente para inversores en Japón, en las principales carteras de inversión como renta variable, renta fija, multiactivos y alternativos. Refleja los activos bajo gestión (AUM) y no los ingresos por comisiones obtenidos por los gestores.

Exclusiones del alcance: excluimos las tenencias de corretaje autodirigido, los mandatos exclusivamente de custodia y las herramientas empresariales de gestión de activos de TI, ya que no representan AUM de gestión de inversiones discrecional.

Descripción general de la segmentación

- Por Clase de Activo

- Renta Variable

- Renta Fija

- Activos Alternativos

- Otras Clases de Activos

- Por Tipo de Empresa

- Intermediarios de Valores

- Bancos

- Empresas de Asesoría Patrimonial

- Otros Tipos de Empresas

- Por Modalidad de Asesoría

- Asesoría Humana

- Asesoría Robótica

- Por Tipo de Cliente

- Minorista

- Institucional

- Por Fuente de Gestión

- Extraterritorial

- Nacional

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del contexto de oferta y demanda de Japón en torno a los activos gestionados, y luego se alinea con las definiciones utilizadas por los reguladores y los organismos del sector. En la práctica, esto se basa en publicaciones y estadísticas de la Agencia de Servicios Financieros de Japón, series temporales del Banco de Japón sobre rendimientos y flujos, publicaciones de la Asociación Japonesa de Asesores de Inversión y materiales de la Asociación Japonesa de Corredores de Valores. También incluimos series macroeconómicas seleccionadas de la OCDE y el FMI como verificación de consistencia para factores más amplios que pueden afectar al AUM con el tiempo.

También revisamos informes anuales, presentaciones a inversores y divulgaciones de fondos para rastrear cambios en la combinación de productos y en la distribución que pueden mover el AUM, incluso cuando las condiciones generales del mercado parecen estables. Cuando es necesario, utilizamos suscripciones de pago para datos financieros e inteligencia corporativa, y revisamos bases de datos de patentes para rastrear tendencias de estructuración de productos que luego se reflejan en los flujos. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba las definiciones de AUM, confirmar cómo se contabilizan los mandatos y verificar la coherencia de los impulsores de crecimiento, como las entradas minoristas, las reasignaciones institucionales y el apetito por asignaciones alternativas. Hablamos con una combinación de gestores de activos, distribuidores, partes interesadas de plataformas y servicios, y asignadores institucionales en Japón, y luego conciliamos las diferencias mediante preguntas de seguimiento cuando los supuestos no coincidían.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 19% | Gerentes: 55% |

Dimensionamiento del mercado y previsión

El modelo de dimensionamiento comienza con una reconstrucción de arriba hacia abajo del AUM de Japón utilizando los conjuntos de activos invertibles y el comportamiento de asignación, y luego mapea esos totales con los mandatos gestionados profesionalmente que cumplen con la definición del estudio. Antes de fijar los totales finales, se realizan verificaciones selectivas de abajo hacia arriba utilizando muestras de divulgaciones de AUM de gestores, desagregaciones a nivel de producto y verificaciones de canal sobre cómo se reportan los activos, de manera que los totales no se desvíen de lo observable.

Los principales insumos utilizados para explicar el movimiento del AUM incluyen los flujos netos de fondos por canal, el desempeño de los mercados de renta variable y renta fija (que eleva o comprime el AUM incluso sin nuevo capital), los niveles de tasas de interés de Japón y la dirección de la curva de rendimientos, el ritmo de participación minorista a través de cuentas de inversión con ventajas fiscales, y los cambios en las asignaciones institucionales hacia alternativos y estrategias multiactivos. Cuando existen brechas en la divulgación, las desagregaciones faltantes se completan utilizando ratios de referencia de tipos de mandatos similares y luego se ajustan tras la validación mediante entrevistas.

Las previsiones se elaboran mediante análisis de escenarios respaldados por un suavizado basado en tendencias de los impulsores del AUM, ya que los rendimientos del mercado y los flujos pueden variar de un año a otro. Los supuestos sobre el impulso de las entradas de capital, la combinación de activos y los efectos de valoración se revisan con profesionales del sector para que la trayectoria futura siga siendo realista y fácil de explicar.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como las publicaciones de AUM del sector, la dirección de los flujos de fondos y los indicadores macroeconómicos que lógicamente deberían mover los activos gestionados. Si una cifra parece inusual, se reexaminan los impulsores y se rastrean los insumos hasta la serie o el supuesto específico que generó la variación, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

El modelo se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes, una revaluación brusca del mercado o grandes cambios estructurales en la participación minorista. Justo antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada con las mismas definiciones mantenidas de forma coherente a lo largo del tiempo.

Tamaño del mercado de gestión de activos de Japón según Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la gestión de activos de Japón a menudo no coinciden porque algunas fuentes dimensionan los ingresos por comisiones, mientras que otras dimensionan el AUM, y el momento de la moneda y la cobertura de la cartera no siempre están alineados. Las diferencias también surgen de si se incluyen los activos de origen offshore gestionados por equipos con base en Japón, y de cómo se tratan los activos no discrecionales o exclusivamente de custodia.

La principal brecha proviene de mezclar el AUM con medidas de tipo ingresos, mientras que Mordor Intelligence mantiene el modelo vinculado a los valores de las carteras gestionadas profesionalmente. Los activos de origen offshore se contabilizan solo cuando el mandato de inversión está gestionado por gestores con base en Japón, y se excluyen los mandatos exclusivamente de custodia y las tenencias autodirigidas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,63 billones de USD (2026) | |

| Editorial del sector A | 30,30 mil millones de USD (2025) | Dimensiona un conjunto de valores mucho más reducido que se asemeja a ingresos o a un alcance de servicio restringido en lugar del AUM total, lo que hace que la cifra sea estructuralmente menor incluso antes de aplicar cualquier supuesto de crecimiento. |

| Consultora regional B | 6,87 billones de USD (2024) | Utiliza un año base anterior y presenta un rango, y el alcance a nivel de página no indica claramente exclusiones como los activos exclusivamente de custodia o autodirigidos, lo que puede modificar lo que se contabiliza como AUM gestionado. |

La diferencia se debe principalmente a lo que se está midiendo y a lo que se cuenta como activos gestionados. Cuando el alcance se mantiene coherente en torno a las carteras discrecionales gestionadas profesionalmente, y el año y la base de moneda se indican claramente, el tamaño del mercado resulta más fácil de conciliar con las señales observables de AUM y las verificaciones repetibles de los impulsores.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de gestión de activos de Japón hasta 2031?

Se proyecta que el mercado de gestión de activos de Japón alcance USD 10,95 billones en 2031 a una CAGR del 14,22% desde USD 5,63 billones en 2026, respaldado por la reforma de pensiones, tasas de política monetaria más altas e innovación de productos.

¿Qué clases de activos están preparadas para crecer más rápido en Japón hasta 2031?

Se prevé que los activos alternativos se expandan a una CAGR del 16,34% a medida que el GPIF y las pensiones corporativas desarrollan asignaciones en infraestructura, capital privado y activos reales, complementando las carteras principales lideradas por renta variable.

¿Qué canales y tipos de empresas están ganando cuota en Japón?

Se proyecta que las empresas de asesoría patrimonial y los asesores de inversión registrados crezcan a una CAGR del 15,81%, mientras que la asesoría robótica se expande a una CAGR del 20,18% a medida que los modelos de asesoría híbrida ganan terreno en todos los segmentos.

¿Cómo se espera que crezca la gestión extraterritorial?

Se proyecta que los activos delegados al exterior crezcan a una CAGR del 16,85% hasta 2031, lo que refleja el creciente apetito de los inversores por la diversificación global y el acceso a la experiencia internacional.

¿Qué segmento de clientes dominó el mercado de gestión de activos de Japón?

Los inversores institucionales dominan, representando el 71,27% de los activos en 2025, impulsados por los grandes mandatos del GPIF, los planes de pensiones corporativos y los sistemas prefecturales.

Última actualización de la página el: