Tamaño y Participación del Mercado de Autos Usados de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 84.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 89.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 117.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

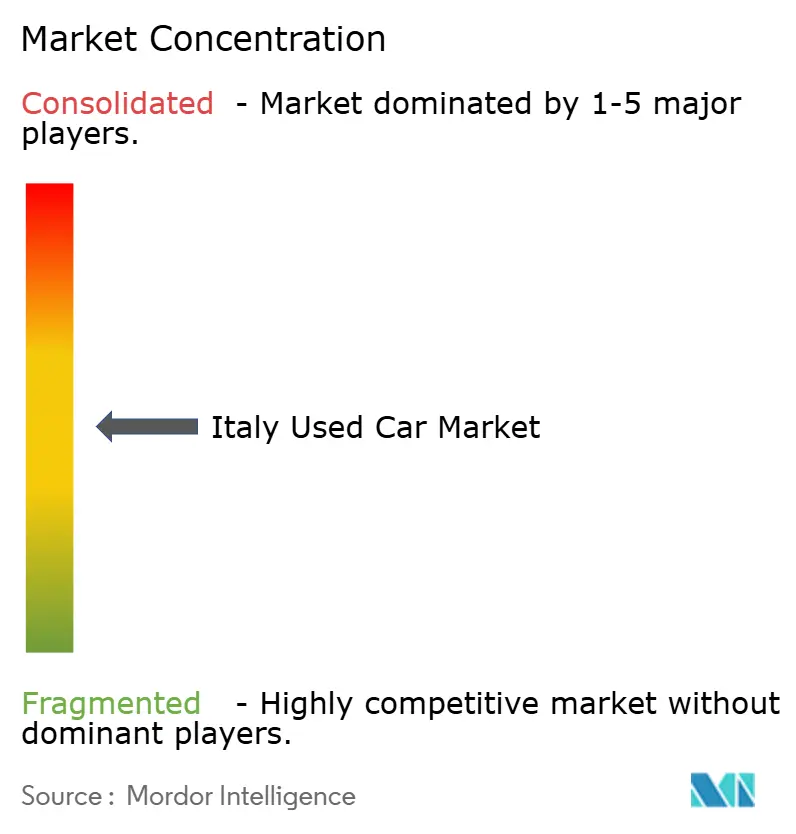

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Italia por Mordor Intelligence

El tamaño del mercado de autos usados de Italia en 2026 se estima en USD 89,33 mil millones, creciendo desde el valor de 2025 de USD 84,55 mil millones, con proyecciones para 2031 que muestran USD 117,57 mil millones, creciendo a una CAGR del 5,65% durante el período 2026-2031. La migración de los consumidores motivada por el aumento de los precios de los autos nuevos, la antigüedad media del parque vehicular del país de 12,8 años y la disponibilidad de inventario de vehículos devueltos al término de contratos de arrendamiento establecen el tono para un crecimiento sostenido. El sólido compromiso en línea, liderado por plataformas que generan más de 2.000 millones de búsquedas anuales, está ampliando el alcance geográfico y facilitando el descubrimiento de precios. La presión regulatoria sobre los vehículos diésel más antiguos, sumada a los cambios de producción de Stellantis hacia segmentos premium, está restringiendo la oferta en ciertas categorías y respaldando los valores residuales. La creciente adopción de programas de vehículos usados certificados y mecanismos de puntuación basados en telemática está elevando la confianza de los compradores y estimulando las compras repetidas en el mercado de autos usados de Italia en los próximos años.

Conclusiones Clave del Informe

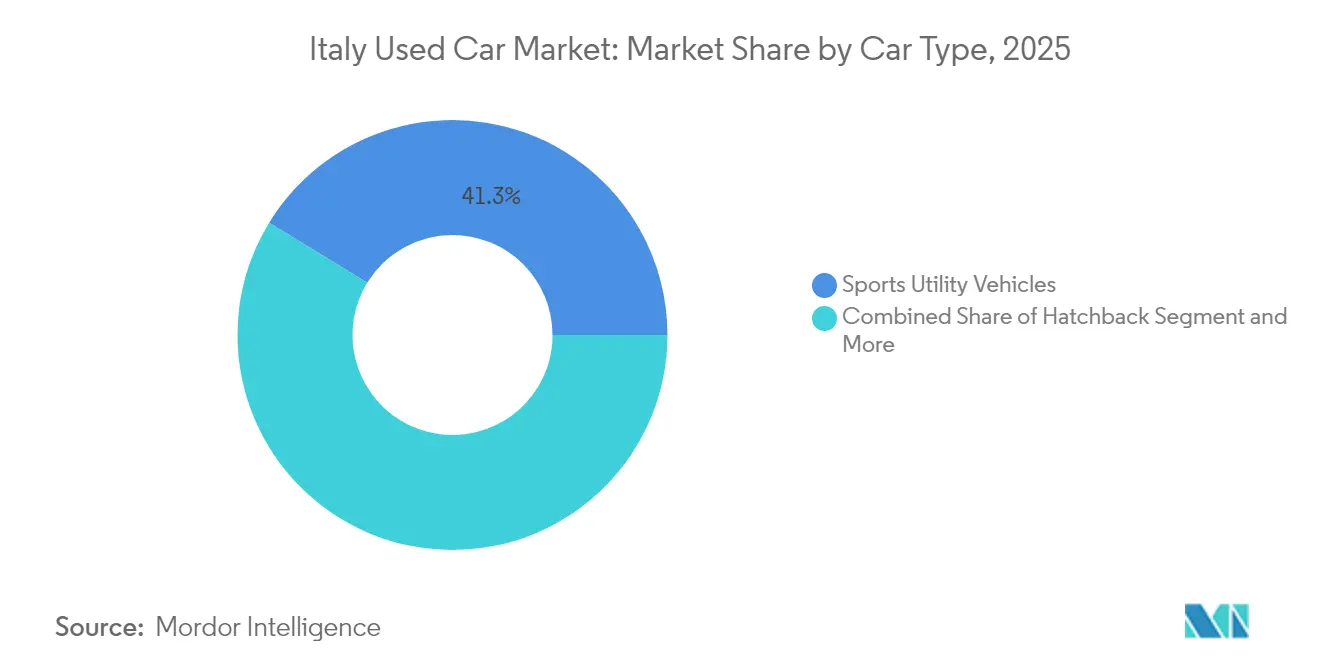

- Por tipo de automóvil, los SUV lideraron con una participación de ingresos del 41,25% en 2025; se prevé que los SUV crezcan a una CAGR del 7,12% hasta 2031.

- Por propulsión, los vehículos con Motor de Combustión Interna (ICE) representaron el 84,10% de la participación del mercado de autos usados de Italia en 2025, mientras que se proyecta que los VEB (Vehículos Eléctricos de Batería) se expandan a una CAGR del 17,54% hasta 2031.

- Por tipo de proveedor, los concesionarios no organizados representaron el 62,30% de la participación del tamaño del mercado de autos usados de Italia en 2025; los concesionarios organizados registran la CAGR proyectada más alta del 7,20% hasta 2031.

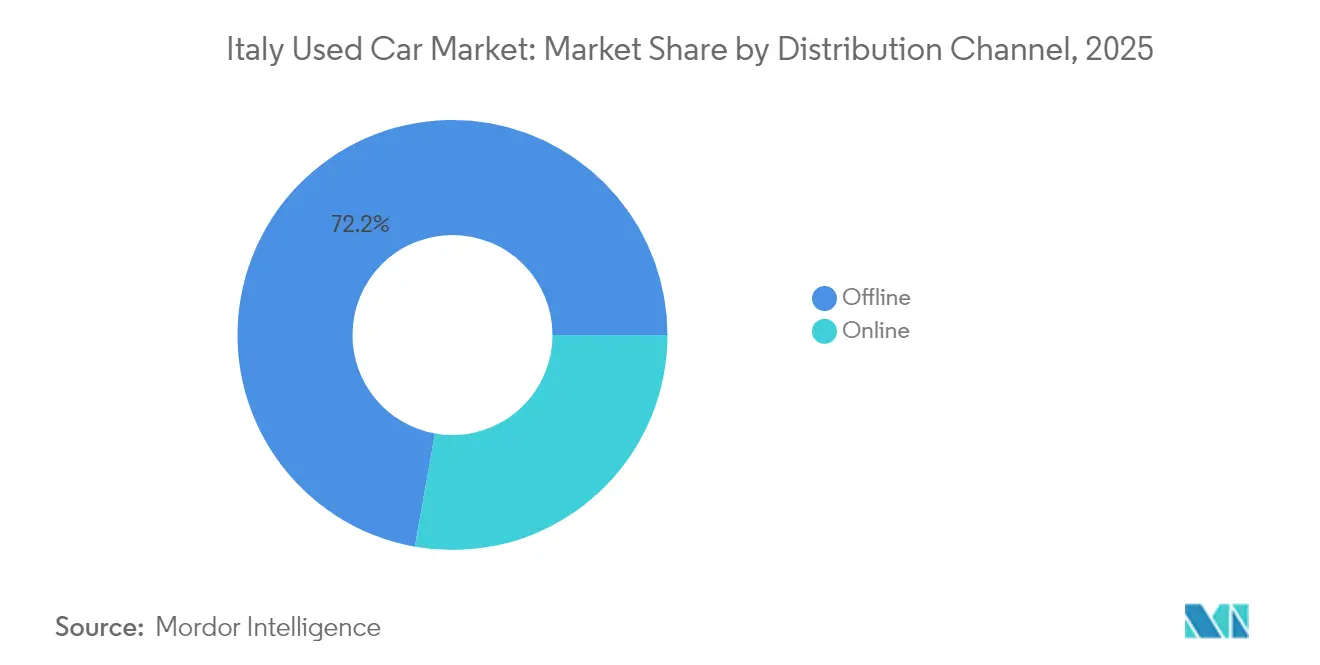

- Por canal de distribución, los establecimientos fuera de línea captaron el 72,20% del tamaño del mercado de autos usados de Italia en 2025; los canales en línea crecen más rápido con una CAGR del 14,45% hasta 2031.

- Por antigüedad del vehículo, el tramo de 4-6 años representó el 30,60% del tamaño del mercado de autos usados de Italia en 2025, mientras que el tramo de 0-3 años crece más rápido con una CAGR del 4,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Inflación en los Precios de Autos Nuevos Desplaza la Demanda | +1.2% | Nacional, con mayor impacto en las regiones industriales del norte | Corto plazo (≤ 2 años) |

| Las Plataformas en Línea de Autos Usados se Proliferan | +0.8% | Nacional, con mayor penetración en centros urbanos | Mediano plazo (2-4 años) |

| Los Programas CPO de los Fabricantes de Equipos Originales (OEM) se Expanden | +0.6% | Nacional, concentrado en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Las Devoluciones de Contratos de Arrendamiento Impulsan la Oferta | +0.9% | Norte de Italia, en particular Lombardía y Véneto | Corto plazo (≤ 2 años) |

| Los Intercambios Ecológicos Añaden Existencias de Motor de Combustión Interna | +0.4% | Nacional, con variaciones regionales según las políticas locales | Largo plazo (≥ 4 años) |

| La Telemática Genera Confianza en los Compradores | +0.3% | Centros urbanos inicialmente, expandiéndose a cobertura nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alza en los Precios de Autos Nuevos Desplaza la Demanda hacia los Usados

La proporción de matriculaciones de usados respecto a nuevos aumentó a principios de 2025, ya que los fabricantes de equipos originales (OEM) priorizaron modelos de mayor margen, dejando a muchos hogares fuera del alcance de los vehículos de fábrica nuevos [1]Redazione Quattroruote, "ACI: in Italia le auto sono sempre più vecchie," Quattroruote, quattroruote.it . Esta demanda redirigida favorece los autos de gasolina Euro 6 y los vehículos híbridos suaves listados entre EUR 9.000 y EUR 15.000, un corredor de precios donde el inventario permanece fluido. El cambio ha sido más pronunciado en Lombardía y Piamonte, las regiones más afectadas por las restricciones diésel de 2025, y se espera que sostenga el crecimiento global del mercado de autos usados de Italia hasta 2026.

Proliferación de Plataformas en Línea de Autos Usados

Los mercados digitales ofrecen exposición nacional antes inaccesible para los concesionarios locales, con un portal líder que contó con millones de usuarios en 2024. Las herramientas de conversión de clic a cliente potencial, las calculadoras de financiación integradas y las calificaciones de vendedores verificados comprimen los tiempos de transacción al tiempo que aumentan la transparencia. Los millennials urbanos, el grupo demográfico más familiarizado con la compra digital, están expandiendo el mercado de autos usados de Italia más allá de las fronteras regionales, acelerando la convergencia de precios entre las provincias del norte y del sur[2]BeBeez Staff, "Hellman & Friedman compra AutoScout24," BeBeez, bebEEz.it .

Expansión de los Programas de Vehículos Usados Certificados de los Fabricantes de Equipos Originales (OEM)

Programas como SPOTICAR y Toyota Plus combinan inspecciones de 100 puntos con garantías de 12 meses para aliviar las preocupaciones de fiabilidad en torno a los vehículos híbridos y VEB. Los equipos de diagnóstico de grado de fábrica y las actualizaciones de software otorgan a las tiendas de los fabricantes de equipos originales (OEM) una ventaja en la comercialización de vehículos electrificados de última generación, y el sello de certificación genera un precio premium que los concesionarios organizados capturan con facilidad. La tendencia respalda la retención de valor y las compras repetidas, particularmente en las áreas metropolitanas donde la cobertura de garantía mitiga la ansiedad por la autonomía en los desplazamientos[3]Giulio Piovaccari & Valentina Za, "Stellantis Italy output falls 37% in 2024, car production hits 68-year low," Reuters, reuters.com.

El Aumento de las Devoluciones de Contratos de Arrendamiento Impulsa la Oferta

Las flotas corporativas que devuelven vehículos de entre 36 y 48 meses de antigüedad están reabasteciendo los lotes de los concesionarios con historiales de servicio documentados. Las compañías de arrendamiento concentradas en Lombardía y Véneto están alimentando un flujo constante de unidades con menos de 50.000 km, equilibrando el déficit de oferta provocado por la caída del 37% en la producción de las fábricas italianas en 2024. Esta oferta es especialmente relevante para el mercado de autos usados de Italia porque mantiene los estándares de calidad al tiempo que satisface la demanda de inventario casi nuevo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bases de Datos de Historial de Vehículos Escasas | -0.5% | Nacional, con mayor impacto en redes de concesionarios fragmentadas | Mediano plazo (2-4 años) |

| Las Zonas de Bajas Emisiones Disuaden los Diésel Antiguos | -0.8% | Norte de Italia, en particular Milán, Turín y los principales centros urbanos | Corto plazo (≤ 2 años) |

| Las Exportaciones de Existencias de Calidad hacia el Este | -0.4% | Nacional, con concentración en regiones fronterizas | Mediano plazo (2-4 años) |

| Los Costos de Reacondicionamiento Aumentan por la Escasez de Mano de Obra | -0.6% | Nacional, con impacto agudo en regiones industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Bases de Datos de Historial de Vehículos Estandarizadas Limitadas

Italia depende de registros de servicio fragmentados en lugar de un registro nacional unificado de títulos, lo que genera lagunas que erosionan la confianza de los compradores durante las transacciones puramente en línea. Las herramientas de tecnología de seguros que utilizan reconocimiento de imágenes mediante inteligencia artificial para validar daños exteriores están surgiendo, aunque su adopción masiva depende de la armonización regulatoria y la cooperación de los concesionarios. Hasta que eso ocurra, los compradores cautelosos pueden restringir sus presupuestos o seleccionar únicamente existencias certificadas, limitando modestamente la expansión en el mercado de autos usados de Italia.

Las Zonas de Bajas Emisiones Desalientan la Compra de Vehículos Diésel Más Antiguos

A partir de octubre de 2025, los vehículos diésel Euro 5 enfrentan restricciones en días laborables en cuatro regiones del norte, lo que afecta a más de 1 millón de vehículos. Los concesionarios deben reposicionar las existencias restringidas en territorios con regulaciones menos estrictas o aceptar descuentos más pronunciados, una reorganización logística que eleva los costos de almacenamiento y limita la rotación del segmento. Sin embargo, la misma política estimula la demanda de unidades Euro 6 conformes y VEB, reforzando el giro hacia vehículos más nuevos y con trenes de potencia alternativos que ya está en marcha en el mercado de autos usados de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Automóvil: Los Vehículos Utilitarios Deportivos Dominan el Mercado

Los SUV Impulsan el Posicionamiento Premium. Los SUV generaron el 41,25% de las ventas totales de 2025 y se prevé que avancen a una CAGR del 7,12%, manteniendo la posición de liderazgo en el mercado de autos usados de Italia. Los crossovers compactos como el Jeep Avenger se benefician de la practicidad urbana al mismo tiempo que satisfacen las aspiraciones de estilo de vida en cuanto a altura libre al suelo y seguridad percibida.

Los hatchbacks, representados por el Fiat Panda, siguen siendo cruciales para los compradores orientados al presupuesto, aunque ceden participación a los SUV que reducen la brecha de eficiencia. En el extremo premium, los vehículos Maserati y Alfa Romeo son víctimas de flujos de producción volátiles, pero sostienen el patrimonio de rendimiento de Italia, apoyando un pequeño nicho de alto margen. Mientras tanto, los MPV atienden a familias más numerosas, pero se enfrentan a la canibalización por parte de los SUV, lo que refuerza la curva de demanda de dos niveles que define las preferencias de tipo de automóvil en todo el mercado de autos usados de Italia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: El Auge Eléctrico Desafía el Dominio del Motor de Combustión Interna

El Auge Eléctrico Desafía el Dominio del Motor de Combustión Interna. Las unidades con Motor de Combustión Interna representaron el 84,10% de las transacciones de 2025, pero los VEB registran una CAGR prevista del 17,54% que supera a todos los demás trenes de potencia. Los vehículos híbridos aprovechan el liderazgo de Stellantis, añadiendo capacidad de funcionamiento eléctrico sin problemas de autonomía y ganando adeptos entre los usuarios urbanos limitados por las zonas de bajas emisiones. La estabilización del valor residual, la expansión de la infraestructura de carga y las garantías de batería ampliadas reducen el riesgo de propiedad. El GLP y el GNC siguen siendo relevantes entre los conductores rurales conscientes del costo, pero se enfrentan a la erosión de la infraestructura, comprimiendo gradualmente su presencia dentro del mercado de autos usados de Italia en general.

Por Tipo de Proveedor: Los Proveedores No Organizados Dominan el Mercado

Los operadores no organizados capturaron el 62,30% de los ingresos en 2025, pero las cadenas organizadas están escalando a una CAGR del 7,20% al desplegar interfaces omnicanal, financiación cautiva y centros de reacondicionamiento que los pequeños concesionarios tienen dificultades para igualar. Los grupos formales negocian el abastecimiento masivo en subastas y de proveedores de contratos de arrendamiento, creando velocidad de inventario y consistencia. Los independientes aún prosperan donde el trato personal prevalece sobre la uniformidad de marca, particularmente en las ciudades pequeñas donde la familiaridad cultural importa. El cumplimiento regulatorio en materia de protección al consumidor, facturación digital y divulgación de emisiones empuja el panorama hacia la profesionalización. A medida que las entidades organizadas absorben a los competidores más pequeños, el mercado de autos usados de Italia experimenta un cambio gradual pero notable hacia salas de exposición franquiciadas y motores de precios basados en datos que optimizan la rotación.

Por Canal de Distribución: El Canal Fuera de Línea Repunta

La Aceleración Digital Continúa. Los concesionarios físicos representaron el 72,20% de los ingresos en 2025, revelando la necesidad persistente de evaluación táctil antes de la compra. Sin embargo, los canales en línea están creciendo a un ritmo del 14,45% anual, y su influencia en la investigación de los compradores supera su participación en las transacciones finales. Los vídeos de recorrido virtual, las herramientas de valoración instantánea y los módulos de financiación de extremo a extremo redefinen las expectativas de los consumidores. Los modelos de clic y recogida que combinan el descubrimiento por internet con la entrega en tiendas físicas están emergiendo como la vía por defecto. Los compradores experimentados que anteriormente desestimaban los listados digitales ahora dependen de ellos para comparar precios, mientras que los compradores millennials primerizos tienen confianza en completar acuerdos de forma remota. Este comportamiento dual comprime los márgenes de precios y mejora la liquidez, reforzando la transparencia en todo el mercado de autos usados de Italia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Antigüedad del Vehículo: Los Vehículos de 4-6 Años Dominaron el Mercado

Los Modelos Más Nuevos Exigen un Precio Premium. Los vehículos de entre 4 y 6 años de antigüedad representaron el 30,60% de la facturación de 2025, equilibrando la asequibilidad y las características contemporáneas. Mientras tanto, el segmento de 0-3 años se está expandiendo a una CAGR del 4,78%, ya que la inflación de precios en el mercado de autos nuevos dirige a los compradores más adinerados hacia existencias casi nuevas que ofrecen restos de garantía de fábrica. Las unidades con más de 10 años de antigüedad se enfrentan a crecientes limitaciones operativas en las zonas de bajas emisiones metropolitanas, lo que obliga a los concesionarios a reorientar los inventarios hacia regiones conformes o adoptar estrategias de ventas transfronterizas. La antigüedad media del parque vehicular de Italia de 12,8 años deja una demanda de reemplazo latente, pero los marcos regulatorios aceleran la rotación en el extremo más joven del espectro. Los concesionarios que almacenan vehículos de gasolina Euro 6 y vehículos híbridos suaves en el rango de 25.000 a 60.000 km disfrutan de la rotación más rápida y los márgenes más resistentes dentro del mercado de autos usados de Italia.

Análisis Geográfico

Las regiones del norte registran los valores de transacción más altos porque los salarios industriales permiten a los compradores absorber los precios de vehículos casi nuevos. Lombardía, Piamonte, Véneto y Emilia-Romaña se enfrentan conjuntamente a restricciones de vehículos diésel Euro 5 que desplazan a más de 1 millón de vehículos, lo que obliga a la realización acelerada de intercambios o migraciones hacia provincias rurales. La mayor penetración de VEB en estas regiones impulsa un incipiente segmento de vehículos eléctricos de batería de segunda mano que se alinea con la densidad local de infraestructura de carga. La Italia central equilibra rendimiento y practicidad.

La zona metropolitana de Roma, que carece de las normas más estrictas de bajas emisiones, sostiene una demanda activa tanto de vehículos diésel Euro 6 como de vehículos híbridos, creando una combinación de inventario diversificada. Los concesionarios aquí se benefician de la estacionalidad impulsada por el turismo que promueve ciclos de arrendamiento cortos y disposiciones tempranas de flota, enriqueciendo los flujos de existencias de última generación en el mercado de autos usados de Italia. Las regiones del sur priorizan la durabilidad y la economía de combustible sobre la tecnología avanzada y, por lo tanto, se inclinan por el GLP, el GNC y los vehículos de gasolina más antiguos.

Los ingresos medios más bajos prolongan los intervalos de reemplazo, pero la disponibilidad de vehículos diésel del norte dados de baja a precios reducidos mantiene estables los volúmenes. La infraestructura de carga limitada modera la adopción de VEB por el momento, pero la caída de los precios de las baterías podría desbloquear una demanda incremental y nivelar progresivamente las disparidades regionales.

Panorama Competitivo

El mercado italiano de vehículos usados sigue siendo moderadamente fragmentado a medida que las cadenas organizadas crecen. SPOTICAR, respaldado por Stellantis, ancla el segmento OEM de marca a través de garantías y reacondicionamiento de grado del fabricante. AutoScout24 complementa los sitios web de los fabricantes de equipos originales (OEM) ofreciendo listados transfronterizos, mientras que Arval y LeasePlan recomercializan existencias de contratos de arrendamiento devueltos a través de plataformas de venta al por mayor que se conectan directamente con los sistemas de gestión de concesionarios.

Los vendedores independientes aprovechan las redes personales y la credibilidad del boca a boca, una característica de la cultura minorista italiana que las entidades más grandes tienen dificultades para replicar. La adopción tecnológica es la línea divisoria: el reconocimiento de daños asistido por inteligencia artificial y los algoritmos de precios automatizados residen principalmente en los 20 principales organizadores. Las asociaciones entre concesionarios de nivel medio e instituciones financieras incorporan paquetes de seguros y mantenimiento, elevando las barreras de entrada. A medida que la consolidación gana ritmo, el mercado de autos usados de Italia avanza hacia una estructura donde es probable que cinco a siete grupos nacionales dominen los centros urbanos, con los independientes regionales ocupando nichos de valor.

Las inversiones de primer movimiento en la integración del historial de vehículos podrían determinar la futura ventaja competitiva. Las empresas que combinen las puntuaciones de telemática con las garantías de vehículos usados certificados se diferenciarán en cuanto a la disponibilidad para las transacciones exclusivamente en línea, algo especialmente importante a medida que los nativos digitales engrosan la base de compradores. El capital internacional puede acelerar esta convergencia, pero los matices culturales y las complejas leyes de zonificación favorecen a los operadores incumbentes que ya dominan la regulación local.

Líderes de la Industria de Autos Usados de Italia

AUTO1 Group

Arval Service Lease Italia SpA

Ayvens Group (ALD Automotive Italia)

brumbrum SpA

BCA Italia srl

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stellantis NV se asoció con Ayvens en un esfuerzo pionero para reformar el mercado de alquiler de autos usados. Esta colaboración apoya los principios de la economía circular al revitalizar los vehículos de segunda mano. Al priorizar las prácticas sostenibles, su objetivo es reducir los residuos y optimizar el uso de los recursos existentes, ofreciendo beneficios tanto al medio ambiente como a los consumidores.

- Febrero de 2025: Dealcar, una plataforma de Software como Servicio con sede en Barcelona, ha recaudado EUR 3 millones en una ronda de financiación semilla. La plataforma agiliza y digitaliza el proceso de compra y venta de autos usados para concesionarios de todos los tamaños. La financiación se utilizará para mejorar su solución de pago e impulsar la expansión de la empresa en Italia.

Alcance del Informe del Mercado de Autos Usados de Italia

Un auto usado es un vehículo de segunda mano que anteriormente ha tenido uno o más propietarios minoristas. Estos autos se venden a través de una variedad de canales, incluidos concesionarios independientes, canales de ventas en línea y otros.

El Mercado de Autos Usados de Italia está segmentado por tipo de automóvil, propulsión y tipo de proveedor. Con base en el tipo de automóvil, el mercado está segmentado en Hatchback, Sedán y SUV. Con base en la propulsión, el mercado está segmentado en Motores de Combustión Interna y Eléctrico.

Con base en el tipo de proveedor, el mercado está segmentado en Organizado y No Organizado. Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor (USD Miles de millones).

| Hatchback |

| Sedán |

| SUV |

| MPV |

| Lujo y Deportivos |

| Motor de Combustión Interna (Gasolina/Diésel) |

| Híbrido |

| Eléctrico |

| GLP/GNC |

| Organizado |

| No Organizado |

| En línea |

| Fuera de línea |

| 0-3 años |

| 4-6 años |

| 7-10 años |

| Más de 10 años |

| Por Tipo de Automóvil | Hatchback |

| Sedán | |

| SUV | |

| MPV | |

| Lujo y Deportivos | |

| Por Propulsión | Motor de Combustión Interna (Gasolina/Diésel) |

| Híbrido | |

| Eléctrico | |

| GLP/GNC | |

| Por Tipo de Proveedor | Organizado |

| No Organizado | |

| Por Canal de Distribución | En línea |

| Fuera de línea | |

| Por Antigüedad del Vehículo | 0-3 años |

| 4-6 años | |

| 7-10 años | |

| Más de 10 años |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de autos usados de Italia?

El mercado de autos usados de Italia se situó en USD 89,33 mil millones en 2026 y se proyecta que alcance USD 117,57 mil millones en 2031.

¿Qué tipo de vehículo domina las ventas?

Los SUV lideraron la facturación de 2025 con una participación del 41,25% y se prevé que crezcan a una CAGR del 7,12% durante el período 2026-2031.

¿A qué velocidad están creciendo los canales en línea?

Se prevé que las plataformas en línea se expandan a una CAGR del 14,45% hasta 2031, superando el crecimiento fuera de línea, aunque aún dependen del cumplimiento híbrido.

¿Qué segmento de propulsión está creciendo más rápido?

Los vehículos eléctricos de batería muestran una CAGR prevista del 17,54%, la más alta entre todos los trenes de potencia, impulsada por el lanzamiento de nuevos modelos asequibles y la maduración de las redes de carga.

Última actualización de la página el: